Tamanho e Participação do Mercado de Controladores de Motor para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

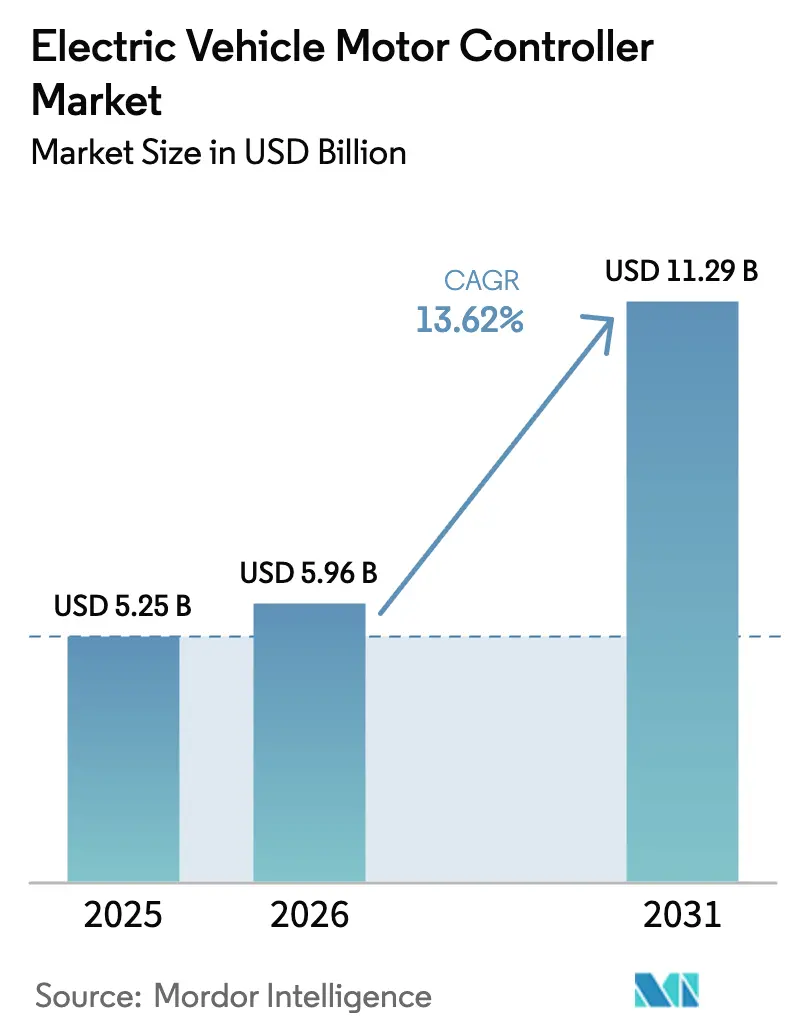

| Tamanho do Mercado (2026) | 5.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

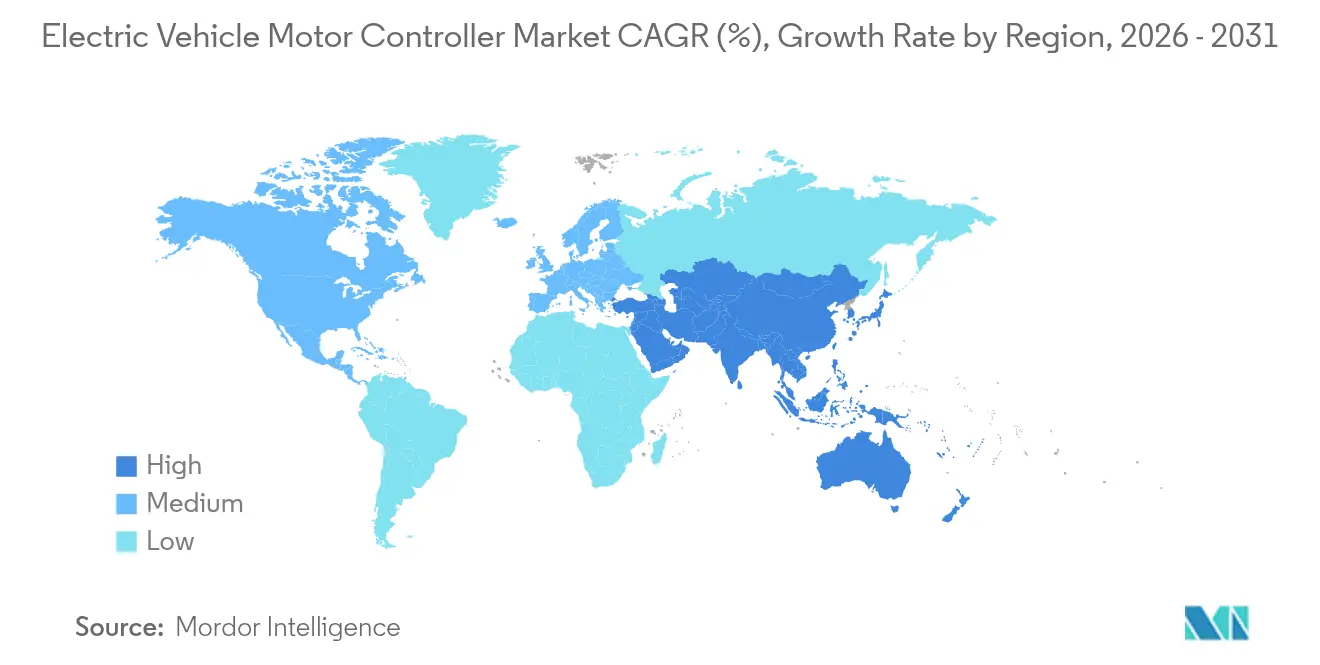

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

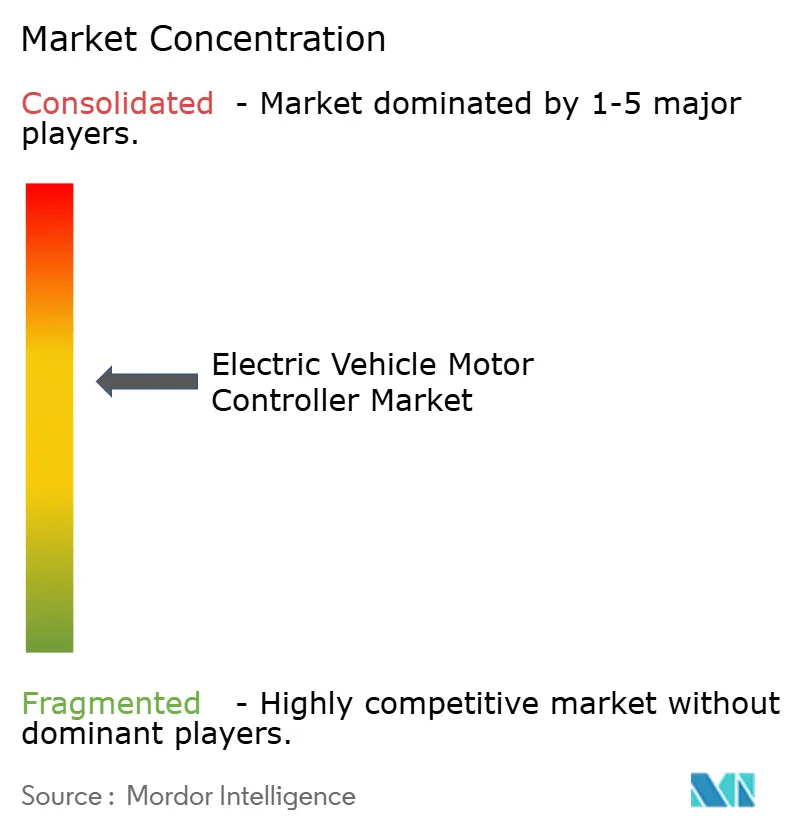

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controladores de Motor para Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de controladores de motor para veículos elétricos em 2026 é estimado em USD 5,96 bilhões, crescendo a partir do valor de 2025 de USD 5,25 bilhões, com projeções para 2031 mostrando USD 11,29 bilhões, crescendo a um CAGR de 13,62% no período 2026-2031. O crescimento repousa sobre regulamentações globais rígidas de emissões, uso mais amplo de semicondutores de banda larga proibida e a transição constante de plataformas híbridas para plataformas puramente a bateria. A Ásia-Pacífico lidera a demanda com base em subsídios chineses sustentados, clusters de fornecedores densos e volumes crescentes de automóveis de passeio de médio porte. Os dispositivos de energia de carboneto de silício estão migrando rapidamente dos automóveis premium para os modelos convencionais, reduzindo as perdas de comutação e viabilizando arquiteturas de 800 V que diminuem o tempo de carregamento. Os automóveis de passeio ainda ancoram os volumes, mas os veículos comerciais pesados registram os ganhos mais rápidos à medida que os operadores de frotas buscam menores custos operacionais e conformidade regulatória. Os fabricantes de controladores que se concentram em funções V2G bidirecionais, avanços no gerenciamento térmico e designs modulares garantem vitórias antecipadas em projetos que sustentam escala e diferenciação.

Principais Conclusões do Relatório

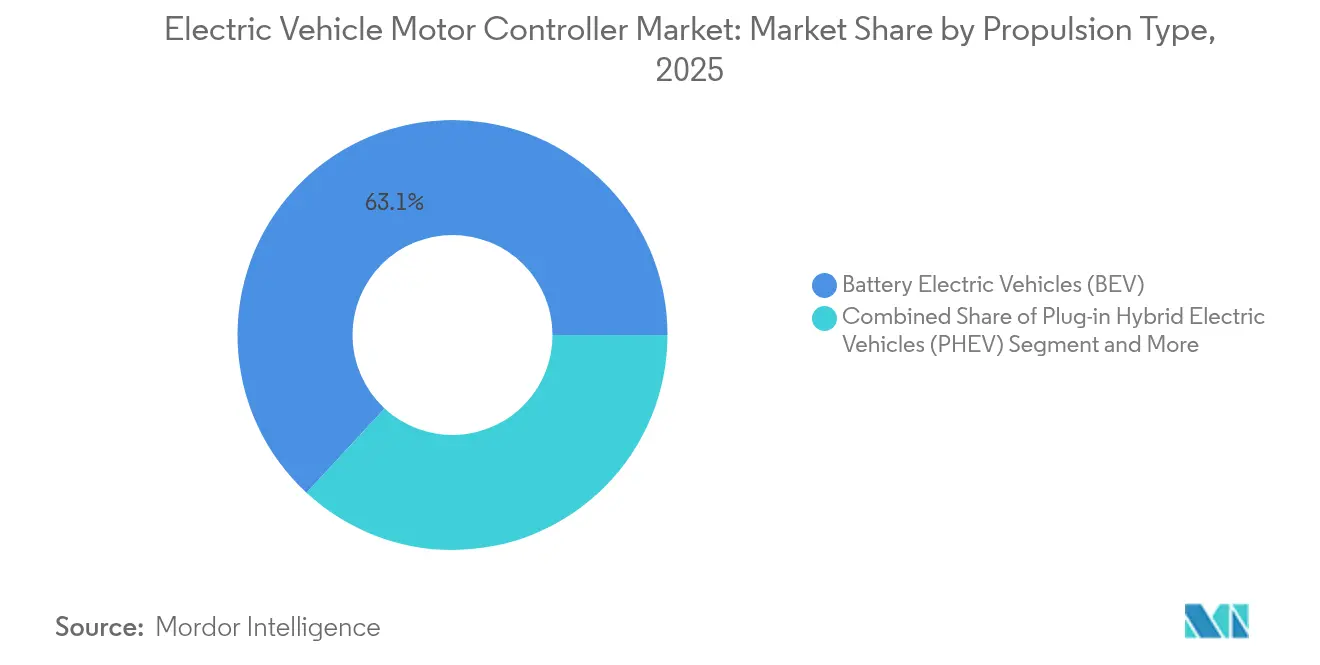

- Por tipo de propulsão, os veículos elétricos a bateria detinham 63,12% da participação do mercado de controladores de motor para veículos elétricos em 2025, enquanto os veículos elétricos a célula de combustível devem crescer a um CAGR de 20,68% até 2031.

- Por potência de saída, o segmento de 40-80 kW controlava 44,62% da participação do tamanho do mercado de controladores de motor para veículos elétricos em 2025; a potência acima de 200 kW é a faixa de expansão mais rápida, com CAGR de 14,11% até 2031.

- Por tipo de motor, os motores síncronos de ímã permanente lideraram com uma participação de 57,86% do tamanho do mercado de controladores de motor para veículos elétricos em 2025, enquanto os designs de relutância comutada avançam a um CAGR de 16,29%.

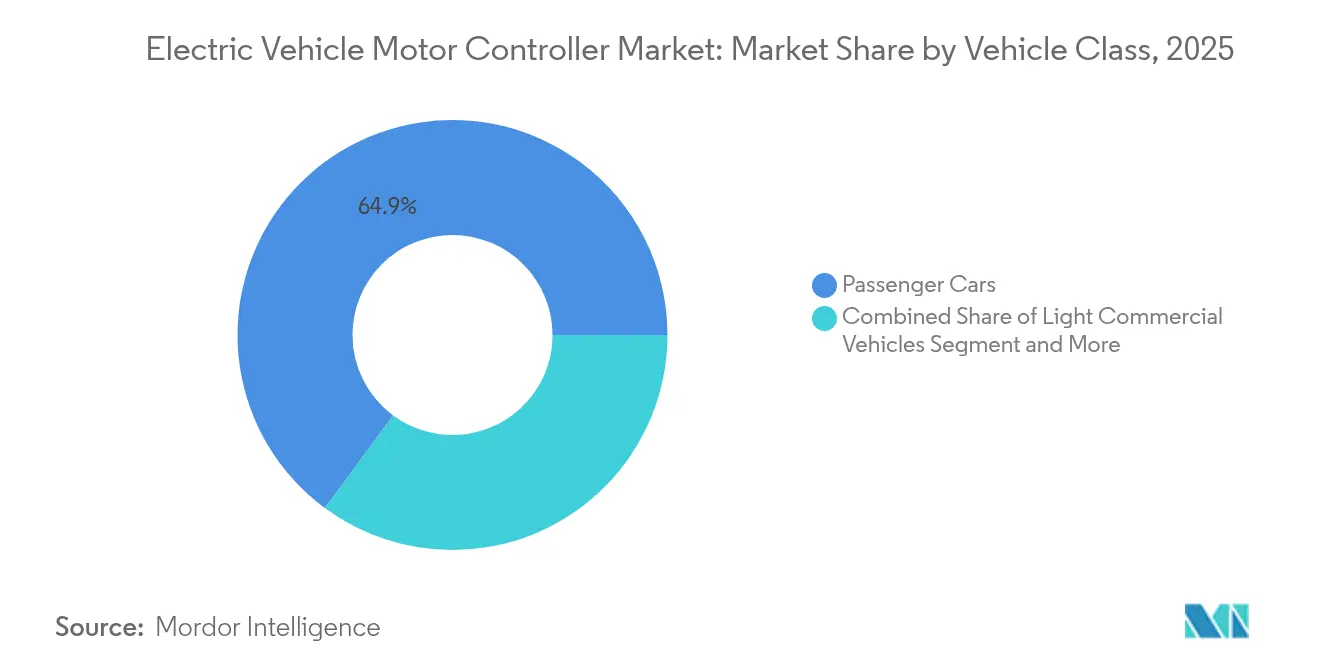

- Por classe de veículo, os automóveis de passeio responderam por 64,88% da participação do mercado de controladores de motor para veículos elétricos em 2025, enquanto os veículos comerciais pesados crescem a um CAGR de 15,32% até 2031.

- Por uso final, as unidades instaladas pelo fabricante dominaram com 81,34% da participação do tamanho do mercado de controladores de motor para veículos elétricos em 2025; os retrofits de pós-venda registram crescimento de CAGR de 15,01%.

- Por geografia, a Ásia-Pacífico capturou 42,74% da participação do tamanho do mercado de controladores de motor para veículos elétricos em 2025 e deve crescer a um CAGR de 13,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controladores de Motor para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Veículos Elétricos | +4.2% | Global, com a APAC liderando a penetração | Longo prazo (≥ 4 anos) |

| Incentivos e Mandatos de Mobilidade Elétrica | +3.1% | Marcos regulatórios da Europa e da América do Norte, subsídios da APAC | Médio prazo (2-4 anos) |

| Queda no Custo de Eletrônica de Potência | +2.3% | Centros de fabricação globais, concentrados na APAC | Médio prazo (2-4 anos) |

| Penetração de MOSFET de SiC | +1.8% | Segmentos premium na América do Norte e Europa, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Integração de Controladores Bidirecionais Prontos para V2G | +1.1% | Adoção antecipada na Europa e na Califórnia, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Plataformas de 800 V e Arquitetura de Acionamento Distribuído | +0.9% | Mercados automotivos premium, veículos elétricos de luxo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Veículos Elétricos

As vendas globais de veículos elétricos superaram 14 milhões de unidades em 2024, e a China sozinha fabricou mais de 10 milhões de veículos, forçando um aumento comparável na demanda por controladores. Os registros de ônibus elétricos pesados cresceram 30%, para mais de 70.000 unidades, enquanto os volumes de caminhões elétricos ultrapassaram 90.000 veículos[1]"Tendências em Veículos Elétricos Pesados – Perspectiva Global de Veículos Elétricos 2025," Agência Internacional de Energia, iea.org. A participação de 82% de veículos elétricos na Noruega nas vendas de automóveis novos sinaliza a escala da transição quando infraestrutura, incentivos e aceitação do consumidor se alinham. Os fornecedores de controladores se beneficiam de lotes de produção maiores que reduzem o custo unitário e aceleram os ciclos de atualização de produtos.

Incentivos e Mandatos Governamentais de Mobilidade Elétrica

Mesmo com a redução de alguns subsídios europeus, novos marcos regulatórios como o esquema de isenção fiscal alemão de 2025 mantêm alta a visibilidade da demanda[2]"A Alemanha Lança Novos Planos de Incentivo para Veículos Elétricos," Observatório Europeu de Combustíveis Alternativos, alternative-fuels-observatory.ec.europa.eu. A meta japonesa de vendas com zero emissões até 2035 e os requisitos mais rígidos de veículos de zero emissão da Califórnia garantem volume de longo prazo, enquanto a política de integração veículo-rede da China acelera a especificação de estágios de potência bidirecionais.

Queda na Curva de Custo de Eletrônica de Potência

Os fabricantes de dispositivos reduziram os preços das pastilhas de carboneto de silício em quase 30% desde 2024, impulsionando a tecnologia além dos modelos premium e estreitando a diferença de custo em relação às soluções de transistores bipolares de porta isolada. Os preços dos pacotes de baterias estão se aproximando do limite de USD 100 por kWh, liberando orçamento para estágios de potência de maior especificação e melhor gerenciamento térmico sem elevar o custo total do sistema.

Penetração de MOSFET de SiC Aumenta a Eficiência do Controlador

As mais recentes placas inversoras de MOSFET de SiC atingem 99,5% de eficiência de conversão e têm perdas aproximadamente 41% menores do que os IGBTs de silício. Com classificações de 1.200 V, esses dispositivos sustentam 200 kW de potência de pico em dimensões compactas, viabilizando pacotes de eixo elétrico mais leves e maior autonomia do veículo. À medida que os volumes escalam, as métricas de desempenho estabelecidas nos segmentos premium se propagam para os automóveis de passeio de médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial do Sistema | -2.1% | Global, particularmente em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Complexidade de Design e Validação de Confiabilidade | -1.4% | Mercados automotivos avançados com padrões de segurança rigorosos | Médio prazo (2-4 anos) |

| Restrições de Fornecimento de Semicondutores de SiC e GaN | -1.2% | Cadeias de suprimentos globais, concentradas na produção da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de Gerenciamento Térmico | -0.8% | Aplicações de alto desempenho, segmentos de veículos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial do Sistema

Os controladores avançados baseados em SiC ainda apresentam prêmios de preço que limitam a penetração em modelos de baixo custo. O ônus econômico é particularmente agudo em mercados sensíveis ao preço, onde os cálculos de custo total de propriedade favorecem os motores de combustão interna em horizontes de tempo mais curtos. A redução de subsídios em mercados europeus maduros aumenta a sensibilidade ao preço, forçando os fornecedores a aprimorar designs, simplificar circuitos de resfriamento e buscar financiamento inovador para sustentar o crescimento.

Complexidade de Design e Validação de Confiabilidade

As plataformas modernas integram conversão de energia, monitoramento de segurança e carregamento bidirecional em uma única placa, ampliando os programas de validação. Metas rigorosas de segurança funcional elevam o custo de desenvolvimento e atrasam os lançamentos, inclinando a vantagem para os incumbentes com cadeias de ferramentas comprovadas e laços profundos com os fabricantes de equipamentos originais. A integração de capacidades de carregamento bidirecional adiciona complexidade de protocolo para aplicações V2G, exigindo conformidade com os padrões ISO 15118 em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Os BEVs Impulsionam a Evolução do Mercado

Os Veículos Elétricos a Bateria capturaram 63,12% da participação do mercado de controladores de motor para veículos elétricos em 2025, consolidando sua liderança à medida que as redes de carregamento amadurecem e os custos dos pacotes de baterias caem. Os híbridos plug-in permanecem como uma solução de transição, mas perdem terreno à medida que as marcas pivotam para linhas totalmente elétricas. Os modelos a célula de combustível, embora pequenos, registram um CAGR de 20,68%, graças às frotas de logística pesada que valorizam longa autonomia e reabastecimento rápido.

Os designs de controladores para BEV enfatizam altas correntes, precisão na frenagem regenerativa e prontidão para 800 V, criando espaço para resfriamento diferenciado e software. As soluções para veículos elétricos a célula de combustível exigem resposta rápida de carga e coordenação com a pilha de hidrogênio, oferecendo um nicho para fornecedores que dominam o gerenciamento de energia da pilha ao motor. No geral, a forte demanda por BEV mantém o mercado de controladores de motor para veículos elétricos em sua trajetória de expansão.

Por Potência de Saída: A Dominância da Faixa Intermediária Enfrenta a Disrupção de Alta Potência

Os controladores classificados entre 40-80 kW responderam por 44,62% da participação do mercado de controladores de motor para veículos elétricos em 2025, refletindo o predomínio das aplicações de veículos de passeio e soluções de mobilidade urbana. Essa faixa otimiza as compensações entre custo e desempenho para a adoção convencional de veículos elétricos, ao mesmo tempo que fornece potência adequada para a maioria dos cenários de condução. As unidades acima de 200 kW, no entanto, crescem a um CAGR de 14,11% à medida que automóveis de alto desempenho e caminhões pesados adotam layouts de motor duplo.

Os produtos de faixa intermediária equilibram custo e potência para uso diário, beneficiando-se de plataformas comuns de hardware e software. Os segmentos de alta potência impulsionam o SiC e o resfriamento avançado, gerando margens premium. À medida que a eletrificação de caminhões acelera, esse nível desbloqueará novos volumes e deslocará as prioridades da cadeia de suprimentos em direção a barramentos de alta resistência e interconexões de cobre mais espessas.

Por Tipo de Motor: A Liderança do PMSM é Desafiada pela Inovação

Os Motores Síncronos de Ímã Permanente permaneceram como o principal tipo, com 57,86% da participação de 2025 no mercado de controladores de motor para veículos elétricos. No entanto, as oscilações de preço nos metais de terras raras e as preocupações geopolíticas impulsionam os designs sem ímã. Os motores de relutância comutada, livres de conteúdo de terras raras, registram um CAGR de 16,29%, apoiados pela melhoria no refinamento acústico e nos algoritmos de controle.

Os fornecedores de controladores estão otimizando a ondulação de torque e a mitigação de ruído para tornar a relutância comutada aceitável em automóveis de passeio, ao mesmo tempo que estimulam a adoção em ônibus e veículos elétricos industriais. O tamanho do mercado de controladores de motor para veículos elétricos associado às unidades de PMSM ainda é vasto, mas os pivôs de crescimento favorecerão cada vez mais as opções independentes de terras raras.

Por Classe de Veículo: Os Veículos Comerciais Aceleram a Eletrificação

Os automóveis de passeio contribuíram com 64,88% da participação do mercado de controladores de motor para veículos elétricos em 2025. No entanto, caminhões pesados e ônibus mostram o crescimento mais rápido, com CAGR de 15,32%, à medida que os reguladores endurecem as restrições ao diesel e os operadores buscam menores custos operacionais. Um mercado de ônibus elétricos que superou 70.000 unidades em 2024 sustenta uma demanda robusta por controladores. Os Veículos Comerciais Leves representam uma oportunidade de crescimento emergente à medida que a eletrificação da entrega de última milha acelera nos mercados urbanos.

As motocicletas e os triciclos permanecem como pontos positivos na Índia e no Sudeste Asiático, ancorando o volume na faixa abaixo de 40 kW. Os veículos elétricos fora de estrada e industriais, por outro lado, se beneficiam de ambientes operacionais controlados que simplificam os requisitos do controlador, ao mesmo tempo que permitem a otimização de desempenho especializada para aplicações específicas.

Por Uso Final: A Integração pelo Fabricante Domina a Estrutura do Mercado

Os sistemas instalados pelo fabricante dominaram com 81,34% da participação do mercado de controladores de motor para veículos elétricos em 2025, refletindo a preferência dos fabricantes de automóveis por soluções de eixo elétrico altamente integradas que se alinham com as obrigações de garantia e segurança. Essa dominância decorre da complexidade da integração do controlador de motor, que requer colaboração profunda entre os fabricantes de veículos e os fornecedores de componentes ao longo do processo de desenvolvimento. Os fornecedores de controladores que conquistam posições antecipadas em projetos de programas de fabricantes garantem volumes plurianuais que sustentam a escala no setor de controladores de motor para veículos elétricos.

Os kits de retrofit, no entanto, crescem a um CAGR de 15,01% à medida que as frotas eletrificam ativos legados e os entusiastas buscam melhorias de desempenho. O mercado de pós-venda enfrenta desafios únicos, incluindo compatibilidade com diversas plataformas de veículos, requisitos de certificação e sensibilidade ao custo. No entanto, valoriza software flexível e amplas bibliotecas de interface de veículo para acelerar a certificação.

Análise Geográfica

A Ásia-Pacífico respondeu por 42,74% da participação do mercado de controladores de motor para veículos elétricos em 2025 e avança a um CAGR de 13,54%, impulsionada pelo investimento de uma década da China de USD 230,8 bilhões em mobilidade elétrica e volumes de produção superiores a 10 milhões de unidades. O plano do Japão para vendas totalmente eletrificadas até 2035 e subsídios significativos para a fabricação doméstica de SiC reforçam a força de fornecimento regional. O avanço das motocicletas na Índia em direção a um esperado 7-9 milhões de unidades anuais até 2030 garante alta demanda de volume para estágios de baixa potência.

A Europa está preparada para um CAGR de 10,22% até 2031, apoiada por novos incentivos de depreciação, expansão das redes de carregamento e prazos claros de média de emissões de CO₂ por frota. A colaboração entre fabricantes e fornecedores em plataformas de próxima geração, como a seleção de módulos de SiC pela Volkswagen para modelos futuros, posiciona a região para rápida penetração de SiC.

A América do Norte registra uma taxa de crescimento semelhante, com a Califórnia representando 35% dos registros nacionais de veículos elétricos. Os incentivos federais e o fortalecimento da política de cadeia de suprimentos impulsionam a fabricação doméstica de dispositivos e as joint ventures. A América do Sul, o Oriente Médio e a África, embora menores, oferecem crescimento de 7,6-9,9%, favorecendo designs de controladores mais simples e de menor custo que toleram climas mais severos e restrições de rede elétrica.

Cenário Competitivo

O mercado de controladores de motor para veículos elétricos exibe concentração moderada, criando um ambiente competitivo que equilibra vantagens de escala com oportunidades de inovação. Os fornecedores de nível 1 estabelecidos, como Robert Bosch e DENSO, aproveitam os relacionamentos consolidados com os fabricantes e as capacidades de fabricação para manter posições fortes. No entanto, enfrentam pressão de empresas especializadas em eletrônica de potência e de concorrentes chineses emergentes.

As parcerias estratégicas impulsionam a diferenciação competitiva, com a Valeo colaborando com a ROHM Semiconductor em eletrônica de potência de próxima geração e desenvolvendo conjuntamente a tecnologia de motor sem ímã iBEE com a MAHLE. A aquisição de tecnologia representa outro vetor competitivo, exemplificado pelo investimento da Magna na Niron Magnetics para Ímãs de Terra Limpa.

O crescimento em espaços inexplorados aparece em domínios de nicho e fora de estrada. Os fornecedores adaptam cada vez mais o firmware aos padrões regionais de carregamento, desde o V2G ISO 15118 na Europa até as diretrizes de integração veículo-rede da China. Os fornecedores que integram hardware, software embarcado e análise em nuvem em uma única pilha estão melhor posicionados à medida que a eletrificação se expande além dos automóveis de passeio.

Líderes do Setor de Controladores de Motor para Veículos Elétricos

BYD Co., Ltd.

Robert Bosch GmbH

Continental AG

DENSO Corporation

Tesla Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Mercedes-AMG apresentou o conceito GT XX com três motores de fluxo axial entregando 1.340 cv e capacidade de carregamento de 850 kW, destacando o teto de desempenho dos controladores de próxima geração.

- Fevereiro de 2025: A BorgWarner conquistou quatro projetos de motor elétrico com fabricantes chineses cobrindo faixas de 150-200 kW para plataformas híbridas e puramente elétricas.

- Novembro de 2024: A Infineon apresentou o ModusToolbox Motor Suite, oferecendo ferramentas integradas para configuração e monitoramento de aplicações de controle de motor.

- Outubro de 2024: A SEDEMAC adotou o software Siemens Xcelerator para acelerar o design de unidades de controle de motor para aplicações de mobilidade elétrica e ferramentas elétricas.

Escopo do Relatório Global do Mercado de Controladores de Motor para Veículos Elétricos

A Unidade de Controle de Motor (UCM) serve como um módulo eletrônico essencial que conecta baterias a motores. Sua principal função é controlar a velocidade e a aceleração dos veículos elétricos com base na entrada do acelerador.

O Mercado de Controladores de Motor para Veículos Elétricos foi segmentado por Propulsão, por Potência de Saída e por Geografia. Por Propulsão, o mercado é segmentado em BEV, PHEV e HEV. Por Potência de Saída: 1-40 kW, 40-80 kW, acima de 80 kW. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o tamanho e a previsão do mercado são feitos com base no valor (USD).

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos Plug-in (PHEV) |

| Veículos Elétricos Híbridos (HEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| 1 a 40 kW |

| 40 a 80 kW |

| 80 a 200 kW |

| Acima de 200 kW |

| Motor Síncrono de Ímã Permanente (PMSM) |

| Motor de Corrente Contínua sem Escovas (BLDC) |

| Motor de Indução (MI) |

| Motor de Relutância Comutada (MRC) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Motocicletas e Triciclos |

| Veículos Elétricos Fora de Estrada e Industriais |

| Controladores Instalados pelo Fabricante |

| Retrofits de Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (BEV) | |

| Veículos Elétricos Híbridos Plug-in (PHEV) | ||

| Veículos Elétricos Híbridos (HEV) | ||

| Veículos Elétricos a Célula de Combustível (FCEV) | ||

| Por Potência de Saída | 1 a 40 kW | |

| 40 a 80 kW | ||

| 80 a 200 kW | ||

| Acima de 200 kW | ||

| Por Tipo de Motor | Motor Síncrono de Ímã Permanente (PMSM) | |

| Motor de Corrente Contínua sem Escovas (BLDC) | ||

| Motor de Indução (MI) | ||

| Motor de Relutância Comutada (MRC) | ||

| Por Classe de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Motocicletas e Triciclos | ||

| Veículos Elétricos Fora de Estrada e Industriais | ||

| Por Uso Final | Controladores Instalados pelo Fabricante | |

| Retrofits de Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de controladores de motor para veículos elétricos?

O tamanho do mercado de controladores de motor para veículos elétricos foi de USD 5,96 bilhões em 2026.

Com que rapidez o mercado deve crescer?

O mercado deve crescer a um CAGR de 13,62%, atingindo cerca de USD 11,29 bilhões até 2031.

Qual região lidera as vendas?

A Ásia-Pacífico detinha 42,74% da receita de 2025, liderada pela produção em larga escala de veículos da China e pelo apoio político.

Qual classe de veículo está crescendo mais rapidamente?

Os veículos comerciais pesados registram a expansão mais rápida, com um CAGR de 15,32% no período 2026-2031.

Por que os dispositivos de carboneto de silício são importantes para os controladores?

Os MOSFETs de SiC reduzem as perdas de comutação, viabilizam arquiteturas de 800 V e elevam a eficiência de conversão para 99,5%, estendendo diretamente a autonomia do veículo.

Página atualizada pela última vez em: