Tamanho e Participação do Mercado de Criptografia Pós Quântica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

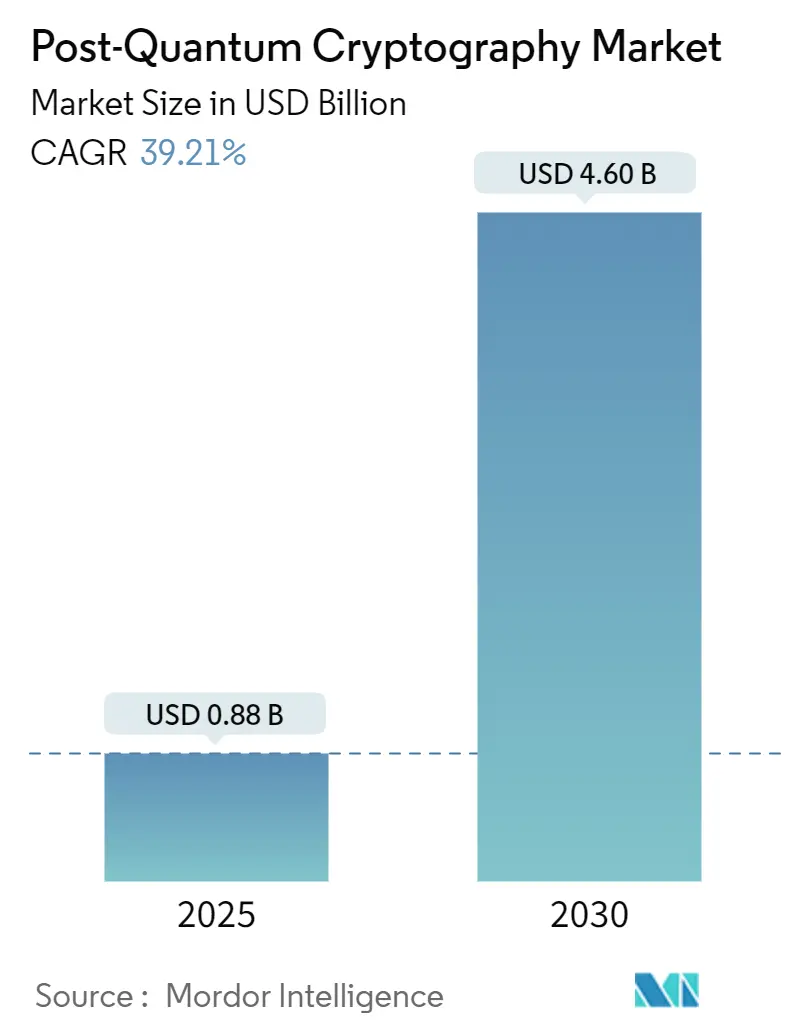

| Tamanho do Mercado (2025) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 39.21% CAGR |

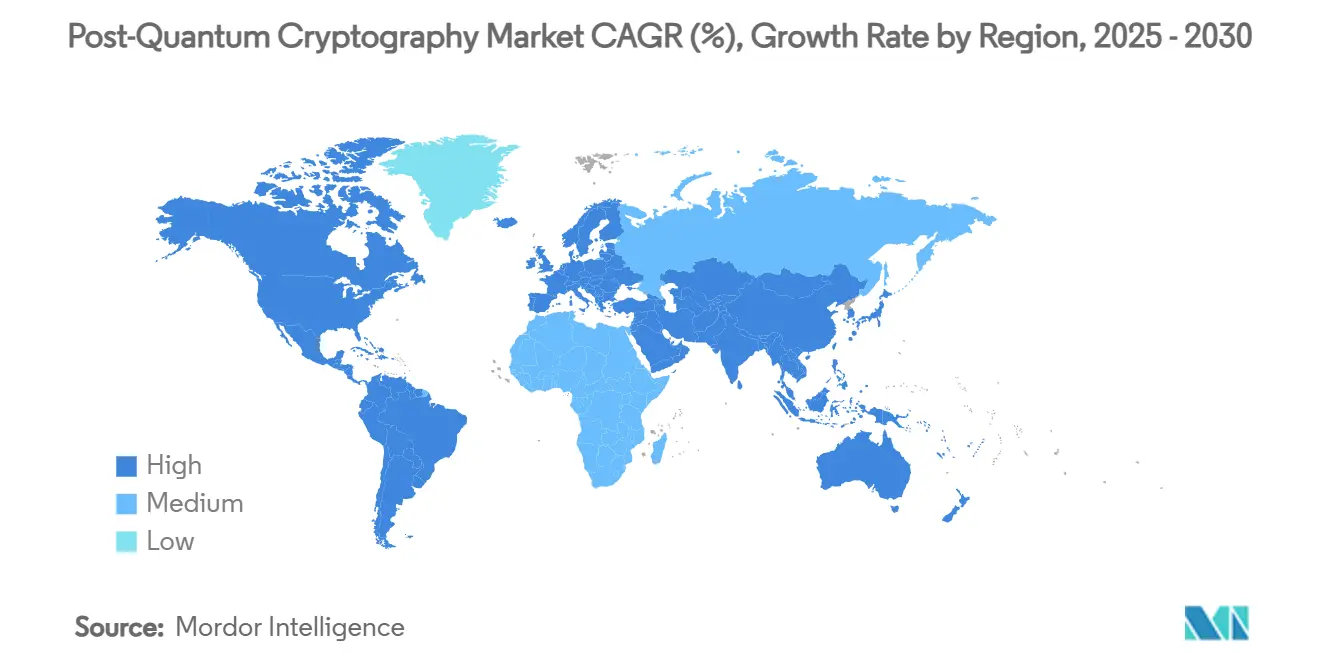

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Criptografia Pós Quântica por Mordor Intelligence

O tamanho do mercado de criptografia pós-quântica está em USD 0,88 bilhão em 2025 e tem previsão de atingir USD 4,60 bilhões até 2030, avançando a uma CAGR de 39,27%.[1]Martyn Warwick, "O NIST Publica os Três Primeiros Padrões de Criptografia Resistentes a Quantum," TelecomTV, telecomtv.com A urgência regulatória elevada, os três primeiros padrões do NIST e as rápidas alocações orçamentárias federais estão acelerando os ciclos de aquisição em governos, defesa e operadores de infraestrutura crítica. Os hiperescaladores de nuvem estão incorporando controles seguros contra quantum como serviços gerenciados, reduzindo as barreiras de adoção para empresas que carecem de competências profundas em criptografia. Enquanto isso, os ciclos de renovação de módulos de segurança de hardware (HSM) e a necessidade de preparar as redes 5G para o 6G estão criando uma demanda previsível de substituição. Um aumento paralelo no financiamento de capital de risco para fornecedores especializados indica inovação sustentada, embora o risco de implementação permaneça à medida que as organizações equilibram a estabilidade dos algoritmos, a sobrecarga de desempenho e os obstáculos de migração de sistemas legados.

Principais Conclusões do Relatório

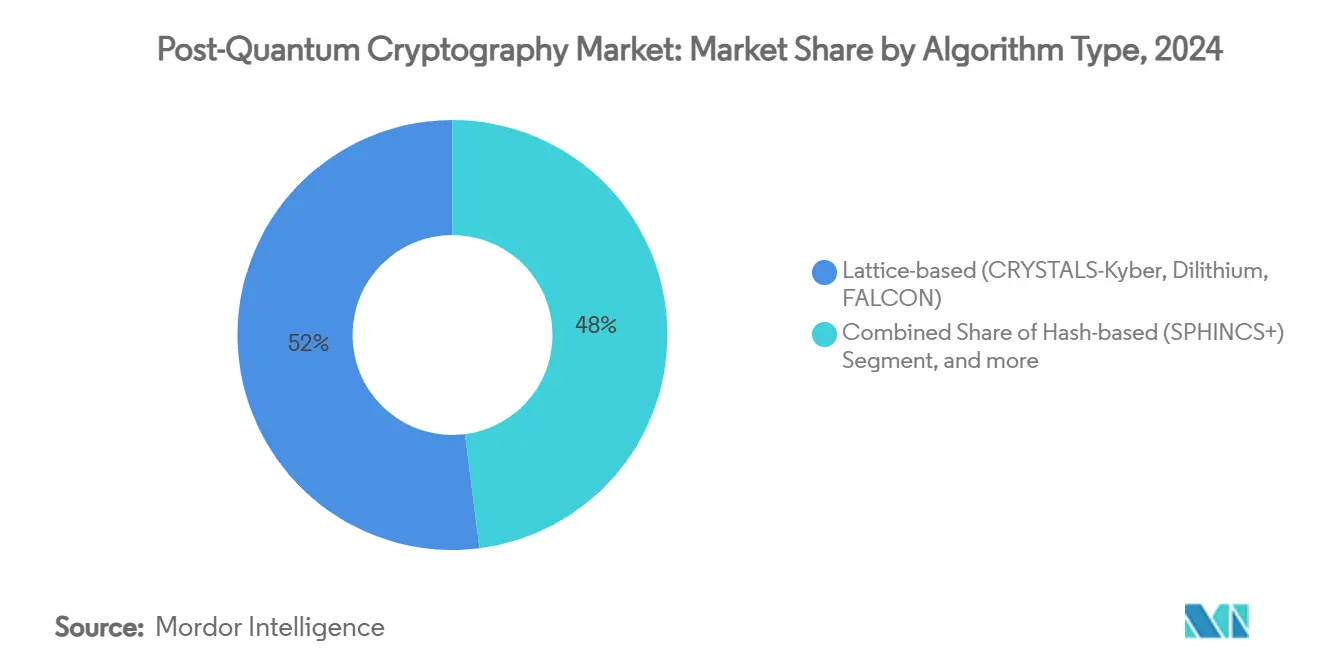

- Por tipo de algoritmo, os esquemas baseados em reticulados detinham 52% da participação de receita em 2024; a criptografia baseada em códigos tem projeção de crescer a uma CAGR de 45,31% até 2030.

- Por modo de implantação, as soluções locais responderam por 46% da participação do mercado de criptografia pós-quântica em 2024, enquanto as implantações hospedadas em nuvem devem se expandir a uma CAGR de 44,85% até 2030.

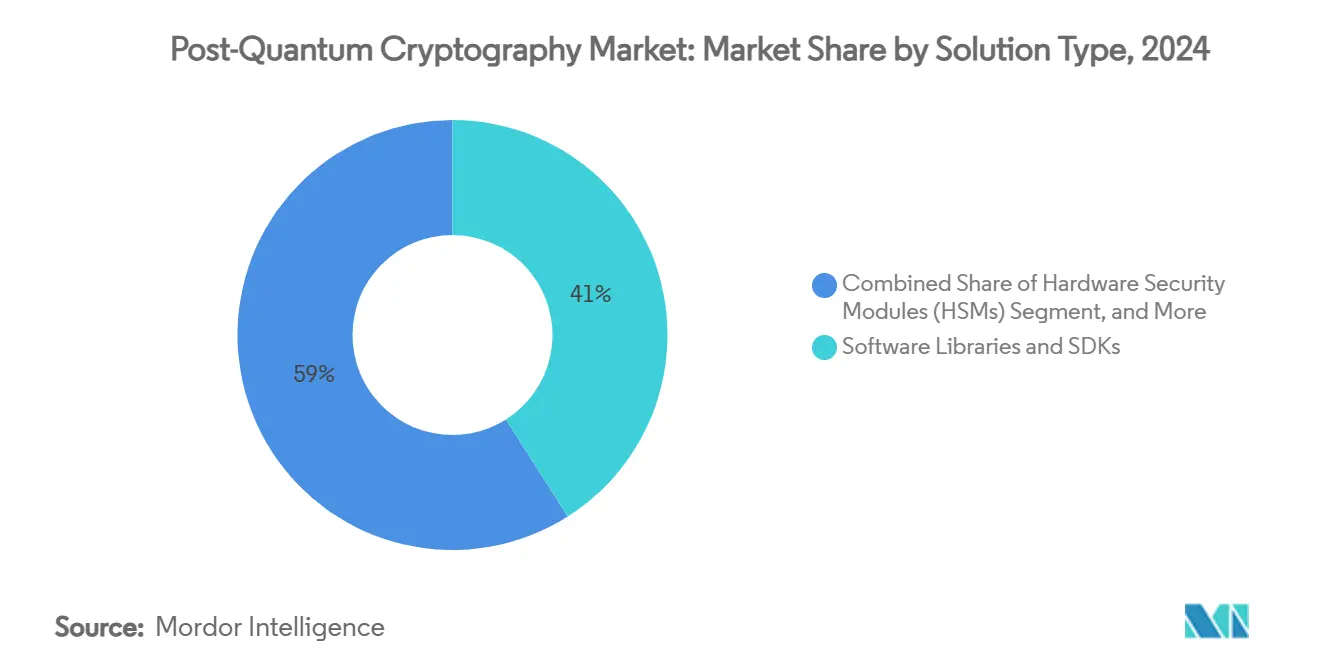

- Por tipo de solução, as bibliotecas de software e SDKs capturaram 41% do tamanho do mercado de criptografia pós-quântica em 2024; os serviços representam a trajetória mais rápida com uma CAGR de 46,03% até 2030.

- Por setor do usuário final, governo e defesa lideraram com 30% de participação em 2024; telecomunicações e TI estão posicionados para o maior crescimento a uma CAGR de 44,07% até 2030.

- Por geografia, a América do Norte comandou 38% da receita de 2024, enquanto a Ásia-Pacífico tem previsão de crescer a uma CAGR de 46,55% durante 2025-2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Criptografia Pós-Quântica*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de conformidade federal rápidos e generalizados | +8.50% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Ciclos de renovação rotineiros de HSMs e pilhas TLS | +6.20% | Global, concentrado em centros financeiros | Médio prazo (2-4 anos) |

| Integração de criptografia pós-quântica nativa em nuvem por hiperescaladores | +7.80% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Consolidação de fornecedores orientada por padrões | +4.10% | Global, acelerada em mercados maduros | Longo prazo (≥ 4 anos) |

| Urgência na assinatura de firmware automotivo e de IoT | +5.90% | Núcleo na APAC, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Demanda por VPN segura contra quantum em infraestrutura crítica | +3.80% | Global, prioridade nos setores governamentais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Conformidade Federal Rápidos e Generalizados

As regras de aquisição federal estão comprimindo os prazos de adoção. A Casa Branca reservou USD 7,1 bilhões para migrações em todo o âmbito das agências, exigindo inventários de ativos e planos de transição até 2026. Diretivas comparáveis da Comissão Europeia estabelecem marcos sincronizados para 18 estados-membros, exigindo controles seguros contra quantum em infraestrutura crítica até 2030.[2]Comissão Europeia, "A UE Reforça a Sua Cibersegurança com Criptografia Pós Quântica," digital-strategy.ec.europa.eu Os contratantes que não cumprirem as exigências correm o risco de desqualificação em licitações governamentais, produzindo um efeito multiplicador nas cadeias de fornecimento de defesa. A clareza dos cronogramas legislativos reduz a incerteza orçamentária e impulsiona os projetos para fases de execução ativa. Coletivamente, esses mandatos elevam os volumes de implantação de curto prazo no mercado de criptografia pós-quântica.

Ciclos de Renovação Rotineiros de HSMs e Pilhas TLS

As organizações que substituem módulos de segurança de hardware estão descobrindo que os patches de firmware não conseguem atender aos limites de desempenho pós-quântico. As novas linhas de HSM da Thales e da Utimaco apresentam armazenamentos de chaves ampliados e aritmética otimizada para lidar com cargas de trabalho de ML-KEM e Dilithium. As atualizações paralelas da pilha TLS exigem mudanças simultâneas na autoridade certificadora, reescritas de aplicações e reconfigurações de rede, impulsionando contratos de consultoria de vários anos. Instituições financeiras como o JPMorgan Chase adotaram modelos híbridos de acordo de chaves para manter a compatibilidade retroativa durante as implantações em fases. O orçamento para renovação de hardware, portanto, se encaixa perfeitamente com o financiamento de migração pós-quântica, sustentando a demanda global até 2029.

Integração de Criptografia Pós Quântica Nativa em Nuvem por Hiperescaladores

O Google Cloud adicionou ML-KEM à sua API do Serviço de Gerenciamento de Chaves, enquanto a AWS lançou endpoints de VPN seguros contra quantum para túneis site a site, transferindo o processamento criptográfico pesado para as camadas da plataforma. A atualização do SymCrypt da Microsoft incorpora toda a primeira onda de algoritmos do NIST nas cargas de trabalho do Azure. Os clientes se beneficiam de atualizações sem intervenção, mitigando lacunas de competências que de outra forma poderiam paralisar a adoção. O modelo também aprofunda a dependência das ferramentas da plataforma, retendo cargas de trabalho e criando fluxos de receita duradouros dentro do mercado de criptografia pós-quântica.

Consolidação de Fornecedores Orientada por Padrões

Os padrões definitivos do NIST — FIPS 203, 204, 205 — reduzem a incerteza algorítmica e diminuem a lista de fornecedores de produtos credíveis. Os fornecedores de segurança estabelecidos com bases de código certificadas estão formando parcerias para acelerar o tempo de comercialização em vez de buscar aquisições diretas, como visto na rodada Série B de USD 37 milhões da PQShield, liderada conjuntamente por investidores estratégicos. A consolidação simplifica a aquisição para compradores conservadores, mas intensifica a concorrência de recursos, especialmente em torno da agilidade criptográfica e das otimizações de desempenho. O padrão aponta para uma expansão de margem de longo prazo para as empresas que garantirem certificação antecipada.

Análise de Impacto das Restrições do Mercado de Criptografia Pós-Quântica*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de migração de sistemas legados | -4.20% | Global, aguda em mercados maduros | Médio prazo (2-4 anos) |

| Sobrecarga de desempenho em relação à criptografia clássica | -3.10% | Global, crítica em aplicações sensíveis à latência | Curto prazo (≤ 2 anos) |

| Incerteza de quebra de algoritmo após o incidente SIKE | -2.80% | Global, elevada em setores avessos ao risco | Longo prazo (≥ 4 anos) |

| Desvio orçamentário de curto prazo para segurança de IA Generativa | -1.90% | América do Norte e UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Migração de Sistemas Legados

Os núcleos bancários legados, os prontuários eletrônicos de saúde e as plataformas SCADA incorporam rotinas criptográficas profundamente na lógica de negócios, tornando a substituição completa inviável. As atualizações parciais arriscam falhas de interoperabilidade e lacunas de segurança, mas as reescritas completas podem interromper operações de missão crítica. Os resultantes ciclos de análise para implementação prolongam os cronogramas dos projetos e deprimem o volume de curto prazo no mercado de criptografia pós-quântica.

Sobrecarga de Desempenho em Relação à Criptografia Clássica

Os benchmarks iniciais mostram que as assinaturas Dilithium exigem aproximadamente 10 vezes os ciclos de computação do RSA-2048, enquanto as trocas de chaves ML-KEM ampliam os pacotes de handshake em até 3 KB. Ambientes sensíveis à latência — negociação de alta frequência e IoT com restrições de tempo — percebem, portanto, um imposto de desempenho imediato. Os aceleradores de hardware estão fechando a lacuna, mas o risco percebido retarda a aquisição até que a paridade de desempenho seja validada sob cargas de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Criptografia Pós-Quântica

Por Tipo de Algoritmo:

A Dominância Baseada em Reticulados Enfrenta o Desafio Baseado em CódigosOs esquemas de reticulados responderam por 52% da receita de 2024 no mercado de criptografia pós-quântica, impulsionados pelas certificações FIPS-203 Kyber e FIPS-204 Dilithium. A dificuldade matemática dos problemas de reticulados, os tamanhos de chave relativamente compactos e a disponibilidade de código de referência de código aberto aceleraram a adoção em redes do setor público e datacenters hiperescalados. O impulso de adoção é reforçado por núcleos de reticulados dedicados que aparecem no silício de HSM de próxima geração, o que reduz as penalidades de latência que antes desencorajavam usuários sensíveis ao desempenho.

A criptografia baseada em códigos está avançando a uma CAGR de 45,31% até 2030, passando de nicho acadêmico para implantação comercial à medida que o Classic McEliece ganha suporte de ferramentas. O escrutínio criptanalítico de longa data aumenta a confiança dos compradores, tornando o esquema atraente para armazenamento de arquivos, gateways de e-mail seguro e links de comando de satélite, onde a velocidade de desencapsulamento supera as restrições de tamanho de chave. A falha do SIKE desviou a demanda das opções baseadas em isogenias e destacou a importância de fundações algébricas maduras. A seleção do HQC para padronização em 2025 diversifica ainda mais os portfólios de algoritmos.[4]Hans Martin Lauridsen, "HQC Escolhido para a Padronização de Criptografia Pós Quântica do NIST," Cryptomathic, cryptomathic.com

Por Modo de Implantação:

A Migração para a Nuvem Acelera Apesar da Liderança LocalAs implantações locais mantiveram 46% de participação em 2024, refletindo as exigências regulatórias de custódia soberana de chaves entre os setores de defesa, finanças e saúde. Esses usuários valorizam o controle determinístico sobre o material de chaves, trilhas de auditoria rigorosas e designs de recuperação de desastres com isolamento físico. Os fornecedores fornecem appliances reforçados que se encaixam diretamente nos racks de datacenters existentes, facilitando a certificação.

Os modelos hospedados em nuvem estão se expandindo a uma CAGR de 44,85% à medida que Google, AWS e Microsoft entregam primitivas seguras contra quantum como funções gerenciadas dentro de suas plataformas. As empresas migram primeiro as cargas de trabalho menos sensíveis, aproveitando as rotações automáticas de chaves e os patches de segurança com respaldo de SLA. Designs híbridos — chaves locais para dados de maior valor, chaves em nuvem para cargas de trabalho periféricas — estão emergindo como a arquitetura padrão. Essa estratégia equilibra a conformidade regulatória com a agilidade operacional prometida pelo mercado de criptografia pós-quântica.

Por Tipo de Solução:

O Crescimento dos Serviços Reflete a Complexidade de ImplementaçãoAs bibliotecas de software e SDKs compreenderam 41% dos gastos de 2024, fornecendo wrappers amigáveis ao desenvolvedor em torno de kernels criptográficos. As versões do OpenSSL, BoringSSL e LibOQS contendo Kyber e Dilithium servem como o tecido conjuntivo que liga as aplicações às primitivas seguras contra quantum. Os primeiros adotantes aproveitam essas bibliotecas para implantações piloto e sprints de prova de conceito.

Os serviços profissionais, no entanto, crescem mais rapidamente a uma CAGR de 46,03%. As empresas descobrem que as migrações pós-quânticas exigem descoberta de ativos, modelagem de riscos, gestão de mudanças e retreinamento de pessoal. As práticas de consultoria que combinam profundidade criptográfica com expertise setorial cobram taxas premium. Os integradores constroem runbooks de migração personalizados, certificam pipelines de DevSecOps com agilidade criptográfica e orquestram implantações de múltiplos fornecedores, impulsionando faturamentos sustentados em todo o setor de criptografia pós-quântica.

Por Setor do Usuário Final:

A Liderança Governamental Impulsiona a Adoção pelo Setor PrivadoAs entidades governamentais e de defesa entregaram 30% da receita de 2024, sustentadas por mandatos estatutários e longos ciclos de aquisição que garantem contratos plurianuais. As agências federais financiam implementações de referência, patrocinam auditorias de código aberto e estabelecem linhas de base de interoperabilidade que se propagam pelos ecossistemas de fornecedores. Suas aquisições reduzem o risco da tecnologia para compradores comerciais e criam economias de escala para fornecedores de componentes.

Os serviços de telecomunicações e TI exibem o maior impulso, avançando a uma CAGR de 44,07%. As atualizações do núcleo 5G, os nós de borda MEC e a pesquisa em andamento sobre 6G incorporam o gerenciamento de chaves seguro contra quantum desde a concepção para evitar atualizações disruptivas no meio da década. Bancos, seguradoras e plataformas de mercado de capitais seguem de perto, motivados pelos requisitos de arquivamento estendido para registros financeiros e pela regulamentação de risco sistêmico. A área de saúde adota de forma mais cautelosa devido às rigorosas certificações de integridade de dados, mas uma vez que os projetos são lançados, eles abrangem redes hospitalares inteiras, impulsionando negócios irregulares, mas de grande porte, dentro do mercado de criptografia pós-quântica.

Análise Geográfica

Mercado de Criptografia Pós-Quântica na América do Norte

A América do Norte deteve uma participação de 38% na receita em 2024, impulsionada pela liderança do NIST, pela abundância de capital de risco e pelo orçamento multibilionário da Casa Branca para migração. As empresas do Vale do Silício colaboram com laboratórios de pesquisa federais, resultando em rápida maturação de algoritmos e nos primeiros aceleradores de hardware para cargas de trabalho Kyber e Dilithium. Os prazos obrigatórios de conformidade direcionam as agências federais e seus contratados para caminhos de implementação sincronizados, gerando visibilidade previsível do pipeline para os fornecedores. O Canadá segue o roteiro dos EUA por meio das diretrizes do CSE, alinhando os requisitos do setor público e estimulando sinergias de aquisição transfronteiriça.

Mercado de Criptografia Pós-Quântica na APAC

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 46,55%. A estratégia nacional de quantum da China financia tanto o hardware de computação quanto a criptografia resistente a quantum, pressionando os fornecedores domésticos a incorporar alternativas ao Kyber em equipamentos de telecomunicações exportados no âmbito do framework da Rota e Cinturão. A iniciativa NEDO do Japão destina 15 milhões de USD a projetos-piloto pós-quânticos nos setores financeiro e manufatureiro, em parceria com a PQShield para fornecer bibliotecas de referência.[3]Cath Firmin, "PQShield Announces Participation in NEDO Program to Implement Post-Quantum Cryptography Across Japan," pqshield.com O status de hub financeiro de Singapura atrai bancos regionais para programas de migração antecipada, enquanto a Coreia do Sul financia bolsas de pesquisa para integrar protocolos seguros contra quantum em chips de estações-base 6G.

Mercado de Criptografia Pós-Quântica na EMEA

A Europa coordena a adoção por meio de um roteiro de nível da UE ratificado por 18 estados-membros, com meta de conformidade para infraestruturas críticas até 2030. O BSI da Alemanha emite diretrizes técnicas, a França e os Países Baixos co-presidem grupos de trabalho, e concessionárias pan-europeias realizam projetos-piloto de VPNs seguras contra quantum para redes de energia transfronteiriças. O Oriente Médio e a África representam bolsões de demanda emergente impulsionados por iniciativas digitais soberanas — a Visão 2030 da Arábia Saudita e os frameworks de nuvem federal dos Emirados Árabes Unidos incorporam requisitos de segurança quântica na fase de projeto arquitetônico.

Cenário Competitivo

O mercado de criptografia pós-quântica permanece moderadamente fragmentado, com fornecedores de segurança tradicionais, startups nativas de quantum e provedores de nuvem hiperescalados convergindo em propostas de valor sobrepostas. Thales, Entrust e Utimaco traduzem a expertise em certificação em linhas de HSM atualizadas que se encaixam em setores regulamentados. Especialistas em quantum como PQShield e Quantinuum focam em implementações de algoritmos leves e verificação formal, ganhando tração em firmware automotivo e silício de IoT. AWS, Microsoft Azure e Google Cloud integram primitivas FIPS-203/204 nativamente, posicionando os serviços gerenciados como o caminho mais simples para empresas que carecem de talentos em criptografia.

As parcerias estratégicas superam as aquisições diretas. A IBM colabora com universidades para pesquisa de algoritmos enquanto incorpora aceleradores de reticulados em seus mainframes z-Systems. A Cisco se alinha com a QuSecure para modernizar roteadores apenas via software, reduzindo a interrupção para os clientes. O financiamento flui fortemente para rodadas semente e Série B — a captação de USD 37 milhões da PQShield confirma o apetite dos investidores por fornecedores especializados. O colapso do SIKE reitera a demanda por agilidade criptográfica, encorajando os fornecedores a comercializar frameworks de algoritmos plugáveis em vez de ofertas de método único. Ao longo do período de previsão, espera-se consolidação de fornecedores por meio de alianças que compartilham custos de certificação, enquanto a fidelização de clientes dependerá de benchmarks de desempenho e da ergonomia do gerenciamento de chaves.

Líderes do Setor de Criptografia Pós Quântica

-

IBM Corporation

-

Microsoft Corporation

-

Thales Group

-

Quantinuum Ltd.

-

PQShield Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Criptografia Pós-Quântica

- IBM Corporation

- Microsoft Corporation

- Thales Group

- Quantinuum Ltd.

- PQShield Ltd.

- Infineon Technologies AG

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- Crypto4A Technologies Inc.

- SandboxAQ Inc.

- Cisco Systems, Inc.

- AWS (Amazon Web Services, Inc.)

- Google LLC

- Eviden (Atos SE)

- Securosys SA

- Nokia Corporation

- Entrust Corporation

- ISARA Corporation

- Keyfactor Inc.

- DigiCert Inc.

Desenvolvimento Recente do Setor no Mercado de Criptografia Pós-Quântica

- Julho de 2025: O NIST selecionou o HQC durante seu processo de quarta rodada, com padrões preliminares previstos para 2026 e texto final em 2027.

- Junho de 2025: A Comissão Europeia emitiu um roteiro coordenado de segurança contra quantum endossado por 18 estados da UE, fixando 2030 como prazo final de conformidade para infraestrutura crítica.

- Junho de 2025: A QuSecure lançou o QuProtect Core Security para reforçar os roteadores Cisco sem alterações de hardware.

- Abril de 2025: A Keyfactor expandiu o gerenciamento do ciclo de vida de certificados para cobrir FIPS-203, 204 e 205 dentro de sua plataforma de PKI.

Escopo do Relatório Global do Mercado de Criptografia Pós Quântica

Visão Geral da Segmentação

| Baseado em Reticulados (CRYSTALS-Kyber, Dilithium, FALCON) |

| Baseado em Hash (SPHINCS+) |

| Baseado em Códigos (Classic McEliece) |

| Baseado em Multivariáveis (Rainbow, GeMSS) |

| Baseado em Isogenias (SIKE, CSIDH) |

| Local |

| Nuvem / Hospedado |

| Híbrido |

| Bibliotecas de Software e SDKs |

| Módulos de Segurança de Hardware (HSMs) |

| Serviços (Consultoria, Integração, Auditorias) |

| Governo e Defesa |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecomunicações e TI |

| Saúde e Ciências da Vida |

| Infraestrutura Crítica e Energia |

| Outros Setores (Manufatura, Varejo, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Segmentação por Tipo de Algoritmo | Baseado em Reticulados (CRYSTALS-Kyber, Dilithium, FALCON) | |

| Baseado em Hash (SPHINCS+) | ||

| Baseado em Códigos (Classic McEliece) | ||

| Baseado em Multivariáveis (Rainbow, GeMSS) | ||

| Baseado em Isogenias (SIKE, CSIDH) | ||

| Segmentação por Modo de Implantação | Local | |

| Nuvem / Hospedado | ||

| Híbrido | ||

| Segmentação por Tipo de Solução | Bibliotecas de Software e SDKs | |

| Módulos de Segurança de Hardware (HSMs) | ||

| Serviços (Consultoria, Integração, Auditorias) | ||

| Segmentação por Setor do Usuário Final | Governo e Defesa | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Telecomunicações e TI | ||

| Saúde e Ciências da Vida | ||

| Infraestrutura Crítica e Energia | ||

| Outros Setores (Manufatura, Varejo, etc.) | ||

| Segmentação por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de criptografia pós-quântica até 2030?

O tamanho do mercado de criptografia pós-quântica está definido para atingir USD 4,60 bilhões até 2030, crescendo a uma CAGR de 39,27%.

Qual família de algoritmos detém a maior participação de receita?

Os esquemas baseados em reticulados, liderados por Kyber e Dilithium, comandaram 52% da receita de 2024.

Qual modo de implantação está se expandindo mais rapidamente?

As implementações hospedadas em nuvem estão avançando a uma CAGR de 44,85% à medida que os hiperescaladores incorporam serviços seguros contra quantum.

Por que os mandatos governamentais são influentes na adoção?

Os prazos estatutários exigem que agências e contratantes migrem até 2026, garantindo demanda na fase inicial e moldando os roteiros dos fornecedores.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico tem previsão de se expandir a uma CAGR de 46,55%, impulsionada pelos investimentos em quantum da China e pelo programa NEDO do Japão.

Como a sobrecarga de desempenho afeta a adoção?

Os algoritmos pós-quânticos aumentam os ciclos de computação e os tamanhos dos pacotes, representando desafios para cargas de trabalho sensíveis à latência até que os aceleradores de hardware fechem a lacuna.

Página atualizada pela última vez em: