Tamanho e Participação do Mercado de Identidade Descentralizada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 51.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Identidade Descentralizada por Mordor Intelligence

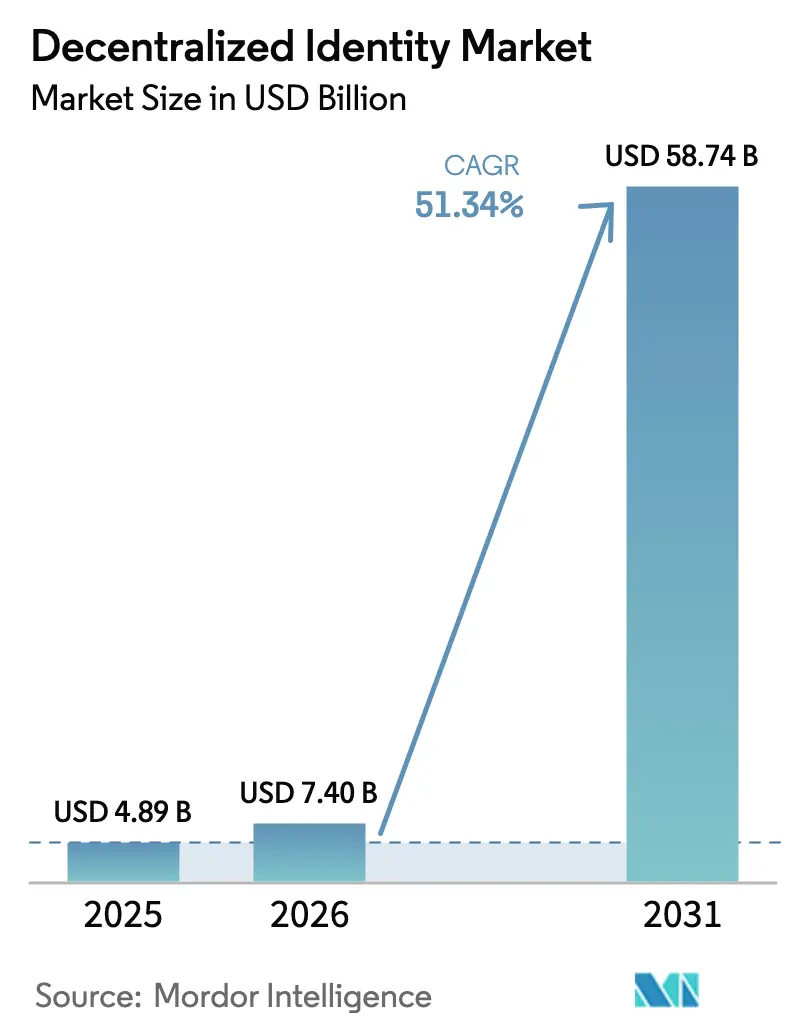

O tamanho do mercado de identidade descentralizada em 2026 é estimado em USD 7,4 bilhões, crescendo a partir do valor de 2025 de USD 4,89 bilhões, com projeções para 2031 indicando USD 58,74 bilhões, crescendo a um CAGR de 51,34% no período de 2026 a 2031. Impulsionado por amplos mandatos regulatórios, acelerada digitalização empresarial e avanços contínuos em ferramentas de blockchain, o mercado está redefinindo como organizações e indivíduos verificam credenciais online. A rápida implantação de carteiras digitais no âmbito do framework eIDAS 2.0 da União Europeia, a crescente dependência de autenticação biométrica e o aumento do financiamento de capital de risco para protocolos de preservação de privacidade estão estabelecendo novos benchmarks de adoção. As empresas estão migrando para implantações nativas em nuvem para obter escalabilidade elástica, enquanto casos de uso específicos por setor — desde pagamentos transfronteiriços até a soberania de registros de pacientes — continuam a se multiplicar. Em conjunto, essas forças estão comprimindo os prazos de implementação e expandindo a base total de usuários endereçáveis para plataformas de identidade descentralizada em todo o mundo.

Principais Conclusões do Relatório

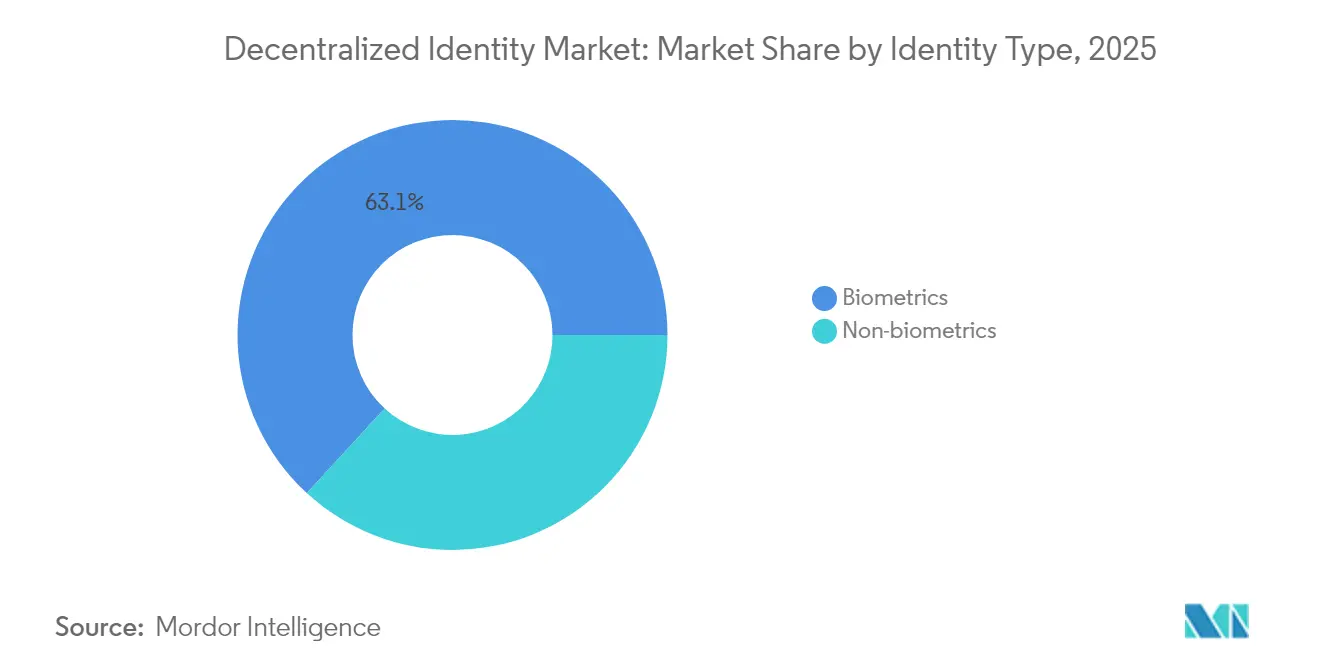

- Por tipo de identidade, a biometria liderou com 63,15% de participação no mercado de identidade descentralizada em 2025, enquanto a credenciação não biométrica tem previsão de crescer a um CAGR de 20,85% até 2031.

- Por modelo de implantação, as arquiteturas em nuvem capturaram 59,05% das implementações em 2025; a nuvem híbrida está posicionada para o CAGR mais rápido, de 17,75%, até 2031.

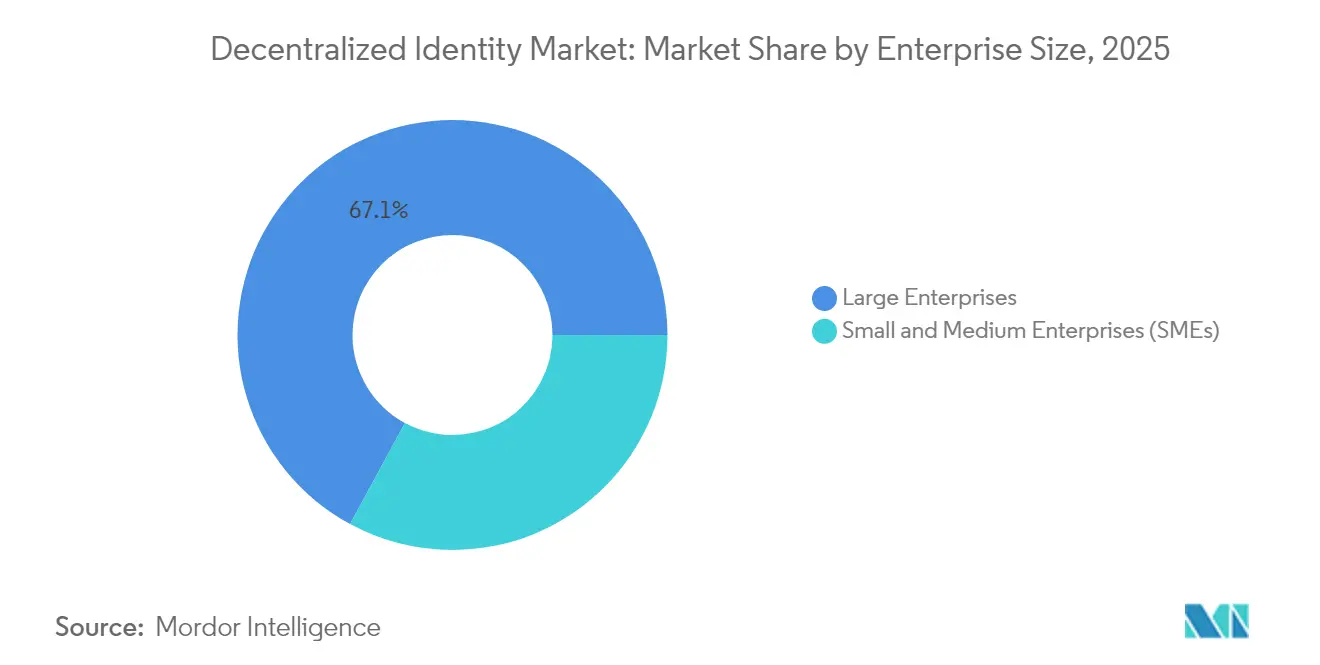

- Por porte empresarial, as grandes empresas controlaram 67,10% do tamanho do mercado de identidade descentralizada em 2025, enquanto as PMEs devem registrar um CAGR de 17,9% e superar todos os outros segmentos.

- Por setor de usuário final, o BFSI deteve 32,15% de participação na receita em 2025, enquanto a saúde tem projeção de exibir o maior CAGR de 23,4% até 2031.

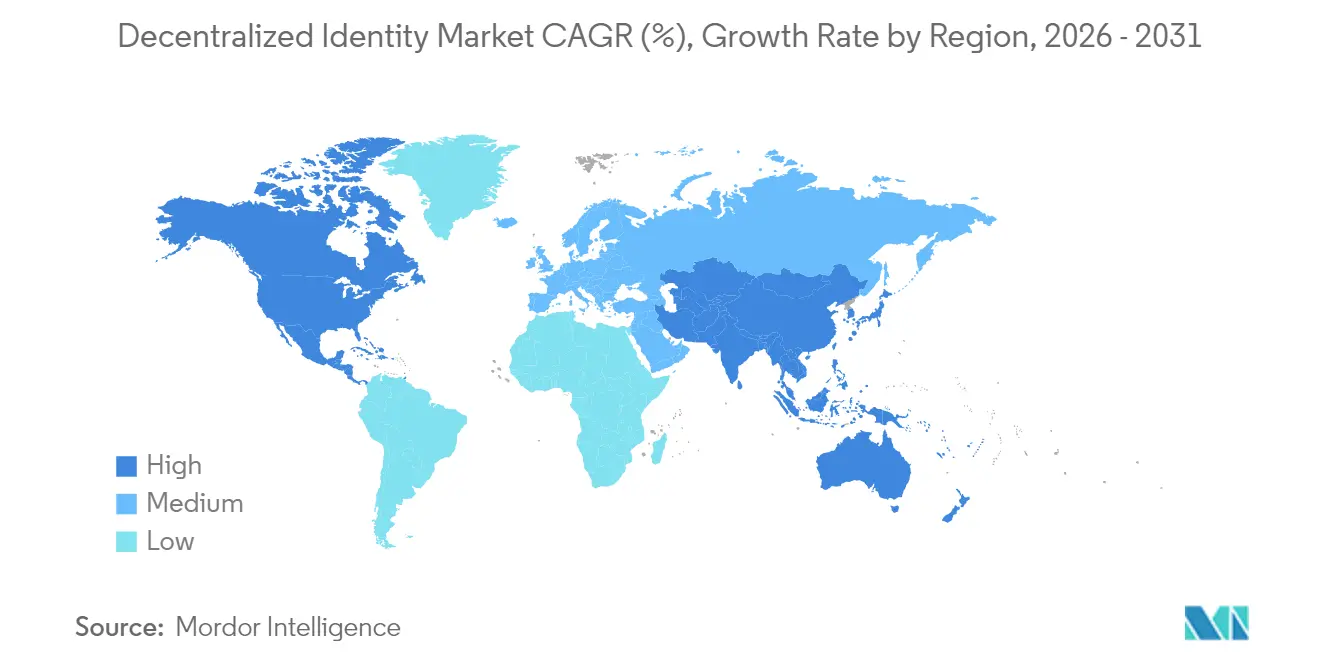

- Por geografia, a América do Norte deteve 37,95% de participação no tamanho do mercado de identidade descentralizada em 2025; a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido, de 19,9%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Identidade Descentralizada

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de privacidade de dados (GDPR, eIDAS 2.0) | +12.5% | Europa; extensão para América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aceleração da adoção de blockchain em BFSI e governo | +11.2% | Global | Médio prazo (2 a 4 anos) |

| Aumento no onboarding digital e KYC remoto | +9.8% | Global | Curto prazo (≤ 2 anos) |

| Aplicativos de identidade mobile-first em mercados emergentes | +8.4% | Núcleo Ásia-Pacífico; Oriente Médio e África e América do Sul | Médio prazo (2 a 4 anos) |

| Explosão de identidades não humanas (APIs, bots) | +7.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Carteiras de metaverso e jogos demandam IDs reutilizáveis | +4.2% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade de Dados Impulsionam a Adoção de Identidade Soberana

As Carteiras de Identidade Digital Europeias obrigatórias sob o eIDAS 2.0 estabelecem regras criptográficas comuns, permitindo que os cidadãos reutilizem credenciais entre fronteiras e setores[1]Comissão Europeia, "Carteira de Identidade Digital Europeia," ec.europa.eu. As empresas agora incorporam divulgação seletiva e provas de conhecimento zero para reduzir a responsabilidade e passar em auditorias de privacidade, reduzindo o atrito no onboarding em até 40% em pilotos de SSI supervisionados pela FCA. Pilhas de referência de carteiras de código aberto estão reduzindo o aprisionamento a fornecedores e fomentando um ecossistema vibrante de provedores de middleware especializados. Bancos, operadoras de telecomunicações e agências públicas percebem economias de custo tangíveis a partir de processos de KYC harmonizados. À medida que jurisdições adjacentes buscam acordos recíprocos, os padrões europeus influenciam grupos de trabalho globais que moldam a próxima geração de perfis de credenciais verificáveis.

Aceleração da Adoção de Blockchain nos Serviços Financeiros

Os bancos globais tratam cada vez mais os identificadores descentralizados como defesas de primeira linha contra ataques de preenchimento de credenciais e tomada de conta que atingiram 86% das instituições financeiras em 2024. Pilotos de alto perfil, como o PASS — um bureau de crédito em blockchain apoiado por Eric Schmidt — provam que o crédito pseudônimo pode cumprir as regras de AML por meio de atestações on-chain. Os governos ampliam o impulso: o modelo de Infraestrutura Pública Digital como Serviço da Índia oferece a nações menores pilhas prontas para uso ancoradas em credenciais verificáveis. Os esforços de interoperabilidade convergem em torno das especificações W3C DID e Credencial Verificável, fornecendo ao mercado de identidade descentralizada uma base de padrões abertos sobre a qual os trilhos financeiros convencionais podem construir com confiança.

Aumento no Onboarding Digital e KYC Remoto

As empresas agora emitem credenciais de KYC reutilizáveis que reduzem os custos de verificação recorrentes em até 60%, ao mesmo tempo em que protegem os dados pessoais por meio de esquemas de prova de conhecimento zero. A combinação de detecção de vivacidade com atestações criptográficas frustra identidades sintéticas sem expor dados biométricos em silos centralizados. Para setores altamente regulamentados — mercados de capitais, jogos online, telemedicina — as credenciais verificáveis simplificam as auditorias porque cada ponto de controle regulatório fica imutavelmente registrado no ledger. Ao conectar a mesma identidade verificada a múltiplos serviços, os usuários experimentam um cadastro com um único toque, e as organizações reduzem o atrito que anteriormente travava a aquisição de clientes. O mercado de identidade descentralizada se beneficia desse duplo mandato de conformidade e conveniência.

Aplicativos de Identidade Mobile-First Transformam o Acesso em Mercados Emergentes

Mais de um bilhão de pessoas ainda carecem de identificação formal, mas a penetração de smartphones supera 80% em muitas economias emergentes. Carteiras móveis como o FlexID, financiado pela Algorand Foundation, agrupam pagamentos, credenciais e painéis de consentimento em uma única interface. O Superapp MyDigital ID da Malásia estende o padrão nacionalmente, usando blockchain para emissão à prova de adulteração enquanto permite que os cidadãos assinem documentos legalmente válidos online. À medida que as fintechs da Ásia-Pacífico correm para integrar populações sem acesso bancário, a demanda por SDKs de identidade descentralizada leves cresce. Como os aplicativos de carteira podem operar offline e sincronizar quando a conectividade retorna, eles resolvem lacunas de acesso do mundo real em arquipélagos e regiões rurais.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões globais de interoperabilidade | -8.9% | Global | Médio prazo (2 a 4 anos) |

| Incerteza regulatória entre jurisdições | -7.3% | Global | Curto prazo (≤ 2 anos) |

| Barreiras de UX e dificuldades de custódia de chaves para usuários em massa | -6.4% | Global | Médio prazo (2 a 4 anos) |

| Limites de escalabilidade da Camada 1 para redes DID de alto TPS | -5.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Fragmentação dos Padrões de Interoperabilidade Limita a Adoção entre Plataformas

Embora os DIDs do W3C definam o modelo de dados central, a divergência em métodos DID, esquemas de credenciais e listas de revogação dificulta a validação cruzada entre cadeias de forma contínua. As empresas precisam integrar múltiplas bibliotecas de resolução para atender parceiros ancorados em diferentes ledgers, inflando os prazos de implantação. A ausência de frameworks de confiança uniformes complica a alocação de responsabilidade quando as credenciais cruzam fronteiras. Os reguladores de saúde e financeiros frequentemente adiam a aprovação de pilotos até que haja clareza sobre quem assume a responsabilidade por violações. A fragmentação, portanto, modera a expansão acelerada que de outra forma seria esperada para o mercado de identidade descentralizada.

Barreiras de Experiência do Usuário Dificultam a Adoção pelo Público em Geral

Pesquisas mostram que 68% dos usuários em potencial abandonam a configuração da carteira ao se deparar com o gerenciamento de frases-semente. A ansiedade com a custódia persiste mesmo quando chaves de hardware ou contatos de recuperação social são propostos. Soluções emergentes — passkeys, abstração de conta, backups criptografados em nuvem — melhoram a conclusão do onboarding, mas ainda são implantadas de forma desigual entre os fornecedores de carteiras. Até que plataformas de renome incorporem metáforas de UX intuitivas, a identidade descentralizada tende a permanecer um fenômeno de adotantes iniciais em vez de uma utilidade de consumo ubíqua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Identidade: A Biometria Sustenta o Momentum na Verificação Centrada em Privacidade

As modalidades biométricas responderam por 63,15% da participação no mercado de identidade descentralizada em 2025, sublinhando o apetite por autenticação sem atrito, porém intransferível, em escala. Os líderes de mercado integram algoritmos de detecção de vivacidade e antispoofing que resistem a tentativas de deepfake e fraude sintética. A solução de escaneamento de palma da Humanity Protocol, agora avaliada em USD 1,1 bilhão após sucessivas rodadas de financiamento, exemplifica a convicção dos investidores em biometria com preservação de privacidade. Inovações complementares empregam códigos de íris e impressões de voz vinculadas a identificadores descentralizados, permitindo assim provas revogáveis sem repositórios centrais. O resultado é uma postura de risco em camadas que satisfaz os reguladores enquanto melhora a conveniência do usuário.

Os esquemas não biométricos se apoiam em garantias criptográficas em vez de características físicas, fornecendo alternativas vitais onde a captura biométrica gera objeções culturais ou legais. Credenciais verificáveis, análise comportamental e fingerprinting de dispositivos oferecem flexibilidade aos operadores, particularmente em corredores empresariais de alta conformidade onde os controladores de dados devem demonstrar coleta mínima de dados. As implantações híbridas que combinam ambas as abordagens estão ganhando preferência porque permitem que os usuários finais selecionem o caminho de verificação que melhor equilibra privacidade e certeza. Essa configurabilidade mantém o mercado de identidade descentralizada responsivo às nuances jurisdicionais enquanto sustenta trajetórias de crescimento robustas até 2030.

Por Modelo de Implantação: A Infraestrutura em Nuvem Desbloqueia Cargas de Trabalho de Verificação Elástica

As soluções hospedadas em nuvem comandaram 59,05% das implantações em 2025, refletindo as vantagens de custo e tempo de executar a lógica de verificação de identidade em plataformas de hiperescala que provisionam automaticamente computação para cálculos de prova de conhecimento zero com uso intensivo de recursos. O conjunto Entra Verified ID da Microsoft mostra como plug-ins de identidade como serviço podem residir dentro dos consoles de SSO existentes, permitindo que as empresas estendam credenciais verificáveis compatíveis com W3C para populações de funcionários, parceiros e consumidores em dias, e não em trimestres. Os serviços gerenciados também absorvem obrigações de correção, tempo de atividade e auditoria, liberando as equipes de conformidade para se concentrarem na política de governança.

Os modelos locais e híbridos permanecem essenciais em cenários de dados soberanos, como defesa, pilotos de moeda digital de banco central e certos registros de saúde pública. Aqui, os registros subjacentes sensíveis permanecem dentro do firewall de uma organização, enquanto a resolução de chave pública ou a hospedagem de esquemas fica na nuvem para manter o alcance global. Os padrões híbridos, portanto, estendem o design do melhor dos dois mundos e devem registrar um CAGR de 17,75%, o mais rápido nesta segmentação. As arquiteturas elásticas, por sua vez, incentivam os provedores de serviços a lançar novos tipos de credenciais — crachás de funcionários em um trimestre, certificados de autenticidade de produtos no seguinte — sem reengenharia de infraestrutura, cimentando o papel fundamental da nuvem no mercado de identidade descentralizada.

Por Porte Empresarial: As PMEs Impulsionam a Adoção por Meio de Ofertas de SaaS de Baixo Código

As PMEs registraram um CAGR de 17,9%, tornando-as as adotantes mais rápidas entre 2026 e 2031. APIs de baixo código e SDKs de carteira permitem que as empresas incorporem fluxos de credenciais verificáveis em portais de comércio eletrônico ou de RH sem montar equipes de segurança dedicadas. O Banco Mundial contabiliza quedas nos custos de onboarding de 30 a 50% para PMEs que abandonam digitalizações de documentos trabalhosas em favor de atributos assinados criptograficamente. Essa economia nivela o campo de jogo com rivais maiores e converte orçamentos de conformidade de centros de custo em catalisadores para novos serviços transfronteiriços.

As grandes empresas ainda capturaram 67,10% da receita em 2025 porque seus ecossistemas abrangentes — funcionários, contratados, fornecedores — exigem governança unificada de credenciais. Essas organizações estão integrando identificadores descentralizados às pilhas de IAM existentes, efetivamente sobrepondo um trilho de credencial verificável adjacente aos fluxos convencionais de OAuth ou SAML. A estratégia de coexistência evita atualizações completas enquanto posiciona as empresas para eliminar gradualmente os armazenamentos centrais de credenciais assim que os formuladores de políticas endossarem arquiteturas descentralizadas em escala total. Consequentemente, ambos os segmentos reforçam o momentum do mercado de identidade descentralizada: as PMEs expandem a amplitude, as corporações aprofundam o ticket médio.

Por Setor de Usuário Final: Saúde Lidera em Soberania do Paciente, BFSI em Volume

A saúde registrou o CAGR mais rápido de 23,4% até 2031, à medida que os hospitais migram de ambientes de prontuário eletrônico de saúde isolados para carteiras mantidas pelos pacientes contendo resultados de laboratório verificáveis, prescrições e atestados de seguro. Pilotos iniciais no Serviço Nacional de Saúde do Reino Unido revelam reduções no credenciamento manual para clínicos itinerantes, reduzindo a sobrecarga administrativa e agilizando o redeployment de pessoal de emergência. A combinação de identidade descentralizada com frameworks de aprendizado federado preserva a confidencialidade enquanto permite o treinamento de algoritmos em dados agregados, um modelo já demonstrado pela Rede de Saúde de Inteligência Descentralizada.

Enquanto isso, o BFSI deteve a maior participação de 32,15% no tamanho do mercado de identidade descentralizada em 2025, à medida que bancos, seguradoras e participantes dos mercados de capitais codificam regimes rigorosos de KYC em credenciais compartilháveis. Um único certificado digital que confirma verificações de origem de fundos é agora aceito em múltiplas linhas de serviço — desde o onboarding de corretagem até a originação de hipotecas — gerando economias operacionais. Verticais adjacentes como TI e telecomunicações implantam identidades de dispositivos ancoradas em DID para defender redes centrais de 5G, enquanto plataformas de varejo dependem de credenciais verificáveis para combater fraudes de tomada de conta. Cada setor sublinha uma lógica distinta, mas mutuamente reforçadora, para a adoção: conformidade, controle de custos e experiência do cliente.

Análise Geográfica

A América do Norte reteve 37,95% do tamanho do mercado de identidade descentralizada em 2025, impulsionada por pilotos empresariais iniciais em serviços financeiros e pelo desenvolvimento de protocolos apoiados por grandes empresas de tecnologia. O ecossistema de capital de risco da região forneceu uma pista de decolagem para inovadores como a carteira de escaneamento de palma da Humanity Protocol, que garantiu USD 50 milhões em suas rodadas semente e Série A. A colaboração entre agências públicas e consórcios privados mantém os frameworks legais adaptativos, permitindo testes em sandbox que encurtam o tempo do conceito à produção. Organismos de definição de padrões como a Decentralized Identity Foundation, com contribuições da Block e da Microsoft, consolidam ainda mais os Estados Unidos como líder de pensamento técnico.

A Ásia-Pacífico emerge como o território de crescimento mais rápido, com um CAGR de 19,9% até 2031. Iniciativas lideradas pelo governo no Japão, Singapura, Malásia e Índia colocam as carteiras móveis no centro das estratégias de infraestrutura pública digital. A decisão do Japão de incorporar credenciais My Number na Apple Wallet funde a UX de nível do consumidor com a garantia respaldada pelo Estado, ampliando a aceitação em hospitais, bancos e repartições municipais. A Malásia lançou seu Superapp MyDigital ID apoiado por blockchain, um modelo que provavelmente será emulado nos mercados da ASEAN, onde os fluxos de mão de obra transfronteiriços necessitam de IDs interoperáveis. Alianças regionais como o Consórcio de Identidade Digital da Ásia-Pacífico sinalizam o compromisso do setor com regras de governança comuns, apesar da diversidade cultural e linguística.

A Europa continua a orientar a direção regulatória graças ao eIDAS 2.0. As Carteiras de Identidade Digital Europeias obrigatórias alinham mais de 440 milhões de residentes sob criptografia padronizada e serviços de certificação, aprimorando negócios transfronteiriços, turismo e prestação de serviços públicos. Projetos corporativos — desde a infraestrutura de credenciais verificáveis da PwC Itália até a carteira OID4-VC da Dentsu — demonstram como as empresas de serviços profissionais já estão transformando o alinhamento ao eIDAS em produtos antes do prazo de 2026. Em paralelo, mercados menores na América do Sul, no Oriente Médio e na África adotam modelos comprovados para enfrentar a inclusão financeira, frequentemente saltando programas legados de carteira de identidade por meio de estratégias mobile-first. Esses benefícios de transbordamento expandem o mercado de identidade descentralizada para além dos adotantes iniciais em um terreno verdadeiramente global.

Cenário Competitivo

O mercado de identidade descentralizada permanece fragmentado, sem nenhum fornecedor único superando uma fatia de dois dígitos da receita global. Empresas tradicionais de IAM — Microsoft, Okta, Ping Identity — estão incorporando kits de ferramentas de credenciais verificáveis em mecanismos de política existentes, apostando na profundidade de integração como seu fosso competitivo. Em paralelo, novos entrantes nativos de blockchain, como a Privado ID (derivada da Polygon), especializam-se em fluxos de trabalho de conhecimento zero que permitem aos emissores provar declarações — idade, credenciamento, saldo — sem divulgar dados brutos[2]Polygon Labs, "Programa Agglayer Breakout," polygon.technology. Esse modelo de especialização — camada de protocolo, camada de carteira, camada de orquestração — permite alianças de melhores soluções em vez de consolidação do tipo vencedor leva tudo.

Os movimentos estratégicos ilustram uma corrida em direção a frameworks de alta garantia, mas com privacidade em primeiro lugar. O protocolo ION da Microsoft ancora identificadores descentralizados na rede Bitcoin via Sidetree, fornecendo imutabilidade de nível de auditoria sem congestionar o throughput da Camada 1. Ao mesmo tempo, os volumes de financiamento validam o apetite do mercado: investidores de capital de risco liderados pela Animoca Brands e pela Delphi Capital participaram das rodadas sobresubscritas da Humanity Protocol, enquanto o PASS obteve apoio da ex-liderança do Google para construir bureaus de crédito on-chain nos quais os reguladores estaduais podem confiar. Alianças de interoperabilidade — DIF Labs, Trust Over IP Foundation, OpenWallet Foundation — aceleram a convergência necessária para levar as credenciais verificáveis a todos os smartphones de consumidores.

Como os papéis do setor abrangem elaboração de padrões, UX de carteira, gerenciamento de chaves, registros de dados verificáveis e análise, o placar favorece a colaboração em detrimento da rivalidade de soma zero. No entanto, as barreiras à mudança permanecem baixas graças aos modelos de dados abertos, sugerindo que a qualidade do serviço, a cobertura de certificação e o suporte ao usuário definirão posições de liderança duradouras. A próxima onda competitiva provavelmente envolverá cadeias de ferramentas prontas para uso que permitam a empresas do mercado intermediário emitir e verificar credenciais sem expertise interna em criptografia, ampliando os pools de receita enquanto amplifica a concorrência de preços.

Líderes do Setor de Identidade Descentralizada

Microsoft Corporation

Ping Identity Holding Corp.

International Business Machines Corporation (IBM)

Okta Inc.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Polygon Foundation introduziu o Programa Agglayer Breakout, selecionando a Privado ID e a Miden para incentivos em tokens que integram serviços de identidade ao ecossistema mais amplo da Polygon.

- Março de 2025: A PwC Itália fez parceria com a SKChain Advisors para construir produtos de identidade digital da UE alinhados ao blockchain na camada 2 Base da Coinbase.

- Janeiro de 2025: A Malásia lançou o Superapp MyDigital ID por meio da MYEG e da MyDigital ID Solutions, estabelecendo um ecossistema nacional de identidade em blockchain.

- Janeiro de 2025: A Humanity Protocol concluiu uma rodada de financiamento Série A de USD 20 milhões, elevando o financiamento total para USD 50 milhões e uma avaliação de USD 1,1 bilhão para a tecnologia de verificação descentralizada baseada em escaneamento de palma.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de identidade descentralizada como todas as plataformas de software, serviços gerenciados e ferramentas para desenvolvedores que permitem que indivíduos ou empresas criem, mantenham e divulguem seletivamente credenciais verificáveis usando identificadores descentralizados ancorados em ledgers distribuídos ou frameworks de confiança equivalentes.

Carteiras de identidade, serviços de emissão de credenciais, nós de resolução e camadas de governança de suporte estão incluídos, enquanto suítes genéricas de login único, utilitários de KYC centralizados e tokens de autenticação exclusivamente de hardware estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Identidade

- Biometria

- Não biometria

- Por Modelo de Implantação

- Baseado em nuvem

- Local

- Híbrido

- Por Porte Empresarial

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Setor de Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Saúde

- Mídia e Entretenimento

- Governo e Setor Público

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram provedores de carteiras, emissores de credenciais, arquitetos regulatórios e compradores de nível CISO na América do Norte, Europa e Ásia-Pacífico. Essas discussões refinaram as curvas de adoção, os preços médios de venda e o timing regulatório, e forneceram salvaguardas do mundo real contra afirmações otimistas de fornecedores.

Pesquisa Documental

Começamos triando organismos de padrões abertos como W3C, DIF e ISO para definições autorizadas e métricas de adoção, depois adicionamos portais governamentais (NIST, eIDAS da UE, DCMS do Reino Unido, BIS), remessas alfandegárias para módulos de segurança de hardware e estatísticas de crimes cibernéticos da ENISA e do FBI IC3. Relatórios anuais e 10-Ks dos principais fornecedores de identidade digital, famílias de patentes coletadas por meio da Questel e arquivos de notícias no Dow Jones Factiva fortaleceram o mapeamento de tendências. As divisões de receita por empresa foram validadas no D&B Hoovers, enquanto a telemetria de nós de blockchain e as contagens publicadas de credenciais verificáveis de ledgers públicos ofereceram sinais de uso. As fontes citadas ilustram nossa abordagem; muitos outros materiais de domínio público e por assinatura apoiaram a coleta e o esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começou com pools de usuários de identidade digital ativa por setor, ajustados pela penetração de credenciais e ASPs ponderados. Consolidações ascendentes seletivas de receitas de fornecedores e tamanhos de contratos empresariais amostrados verificaram os totais. Variáveis-chave como downloads mensais de carteiras DID, número de credenciais verificáveis por usuário, cronogramas regionais de entrada em vigor de regulamentações, contagens de projetos de blockchain empresarial e perdas reportadas por fraude de identidade alimentam um modelo de regressão multivariada que projeta a receita até 2030. As faixas de erro de previsão se estreitam uma vez que os pesos de cenário baseados em entrevistas são aplicados, e quaisquer lacunas de dados nas verificações de fornecedores são preenchidas por meio de imputação conservadora ancorada nas medianas de crescimento do ano anterior.

Validação de Dados e Ciclo de Atualização

Os resultados triangulados passam por uma triagem de anomalias e revisão por pares antes da aprovação. Nossa equipe atualiza o modelo anualmente, acionando atualizações intermediárias sempre que eventos materiais, como uma grande jurisdição que torna obrigatórias as carteiras eIDAS 2.0, alteram as premissas de base.

Por que a Linha de Base de Identidade Descentralizada da Mordor Inspira Confiabilidade

Os números publicados diferem amplamente porque as empresas escolhem escopos, anos-base e divisões de carteira versus plataforma distintos.

Sinalizamos essas escolhas estruturais antecipadamente, para que os tomadores de decisão vejam como a higiene do escopo, a cadência de atualização e as premissas transparentes moldam as avaliações.

Comparação de Benchmark

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 4,89 B (2025) | ||

| USD 1,13 B (2023) | Consultoria Global A | Escopo restrito apenas a software e ano-base anterior omitem serviços emergentes de carteira |

| USD 1,52 B (2024) | Associação do Setor B | Exclui gastos com emissão de credenciais empresariais; baseia-se em comunicados de imprensa de fornecedores sem verificações cruzadas de ledger |

A comparação mostra que estimativas menores decorrem de escopos mais restritos ou insumos não verificados, enquanto nossa combinação disciplinada de análise de ledger, monitoramento regulatório e modelagem de abordagem dupla produz uma linha de base equilibrada e acionável na qual os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de identidade descentralizada?

O tamanho do mercado de identidade descentralizada é de USD 7,4 bilhões em 2026, com projeções indicando USD 58,74 bilhões até 2031 a um CAGR de 51,34%.

Qual setor está se expandindo mais rapidamente para a adoção de identidade descentralizada?

A saúde lidera o crescimento, com expectativa de registrar um CAGR de 23,4% à medida que os registros controlados pelos pacientes e as credenciais clínicas verificáveis ganham tração.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Carteiras móveis apoiadas pelo governo, programas nacionais de identidade em blockchain e alta penetração de smartphones impulsionam um CAGR projetado de 19,9% até 2031.

Como as soluções de identidade descentralizada reduzem os custos de onboarding?

As credenciais verificáveis reutilizáveis permitem que as empresas realizem verificações de Conheça Seu Cliente uma única vez e compartilhem os resultados entre serviços, reduzindo os custos de verificação recorrentes em até 60%.

Quais são as principais barreiras para a adoção pelo consumidor em geral?

Padrões de interoperabilidade fragmentados e processos complicados de custódia de chaves criam atrito; UX simplificada e frameworks de confiança globais são necessários para superar esses obstáculos.

Qual modelo de implantação domina e por quê?

As implantações baseadas em nuvem detêm 59,05% de participação porque a infraestrutura de hiperescala oferece a elasticidade necessária para provas de conhecimento zero com uso intensivo de computação e implantação global rápida.

Página atualizada pela última vez em: