Tamanho e Participação do Mercado de Computação Confidencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

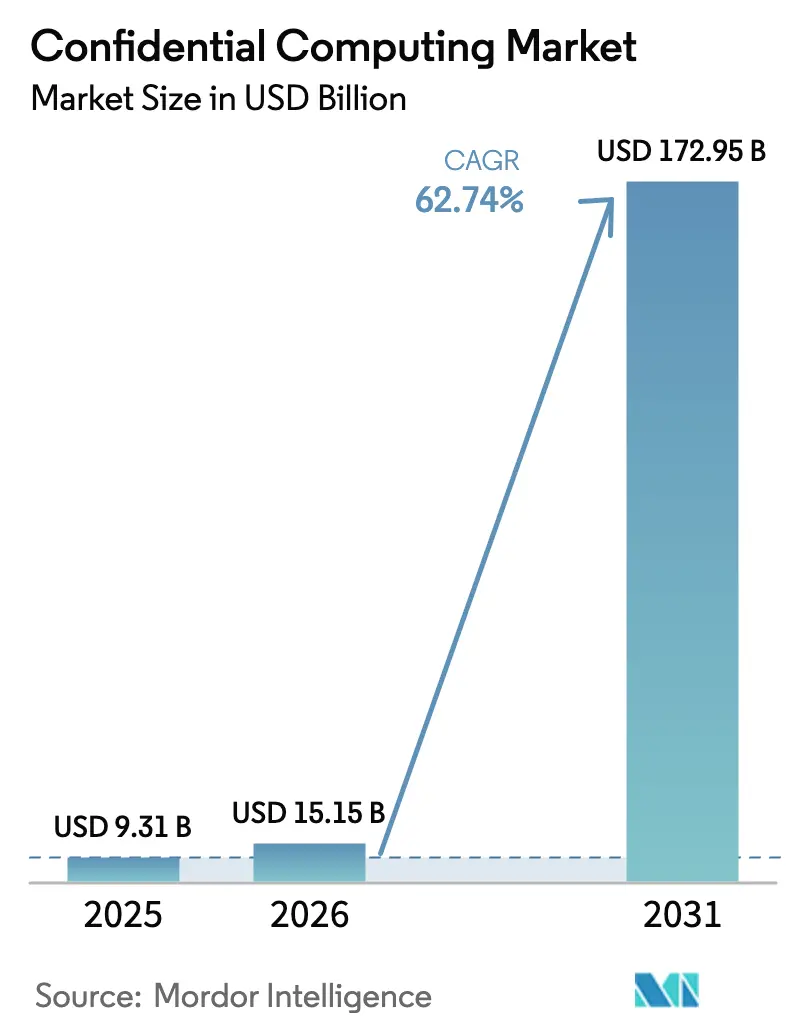

| Tamanho do Mercado (2026) | 15.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 172.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 62.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Confidencial por Mordor Intelligence

Espera-se que o tamanho do mercado de computação confidencial cresça de USD 9,31 bilhões em 2025 para USD 15,15 bilhões em 2026 e está previsto para atingir USD 172,95 bilhões até 2031 a uma CAGR de 62,74% no período de 2026-2031. A demanda é impulsionada pelo acentuado aumento na sofisticação dos ataques cibernéticos, pela expansão dos mandatos de nuvem soberana e pela queda constante na sobrecarga de desempenho para execução de cargas de trabalho criptografadas em ambientes de produção. Empresas que já criptografam dados em repouso e em trânsito estão agora estendendo a proteção aos dados em uso por meio de Ambientes de Execução Confiável (TEEs) com raiz em hardware, aceleradores de criptografia homomórfica e computação segura entre múltiplas partes. Provedores de nuvem em hiperescala estão transformando essas capacidades em produtos para famílias de instâncias convencionais, tornando a computação confidencial uma opção padrão em vez de um complemento especializado. Com os reguladores reduzindo os prazos de notificação de violações e impondo penalidades mais severas, a adoção do mercado de computação confidencial está migrando de projetos piloto iniciais para implantações em larga escala em cargas de trabalho bancárias, de saúde e do setor público.

Principais Conclusões do Relatório

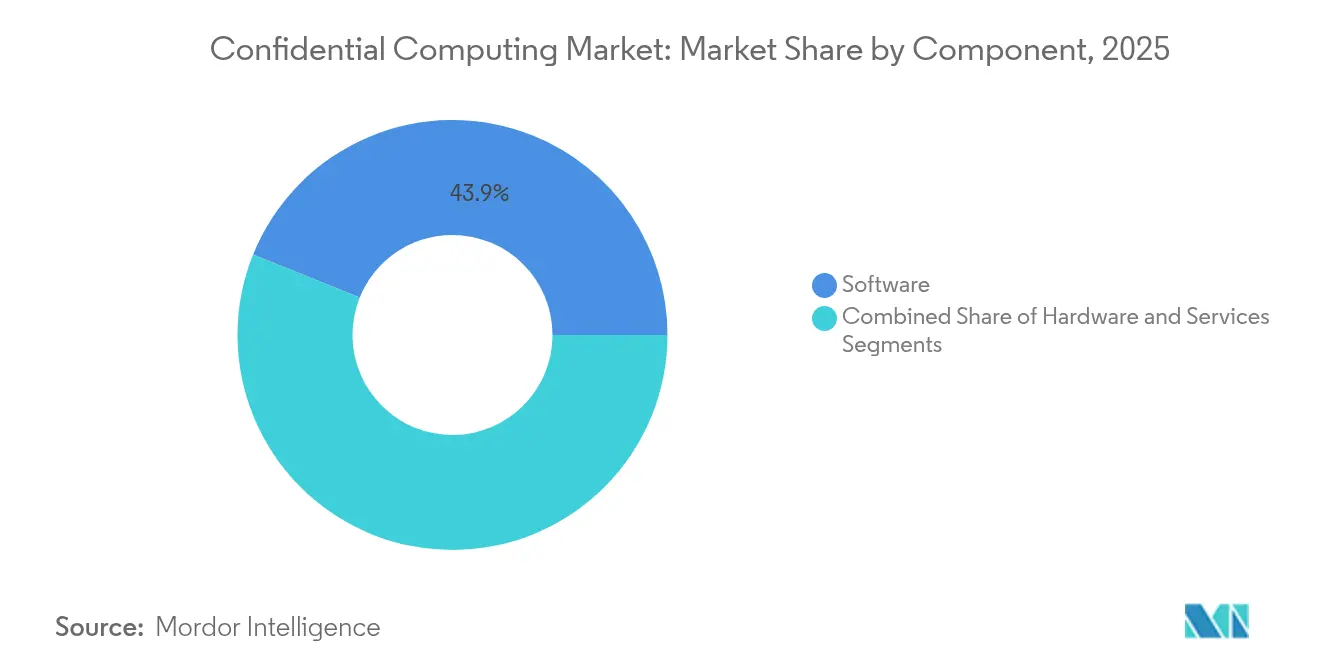

- Por componente, o software capturou 43,90% da participação do mercado de computação confidencial em 2025, enquanto o hardware está previsto para expandir a uma CAGR de 64,90% até 2031.

- Por modo de implantação, o local deteve 54,30% da participação do mercado de computação confidencial em 2025; as implantações em nuvem registram a trajetória mais rápida com uma CAGR de 66,50% até 2031.

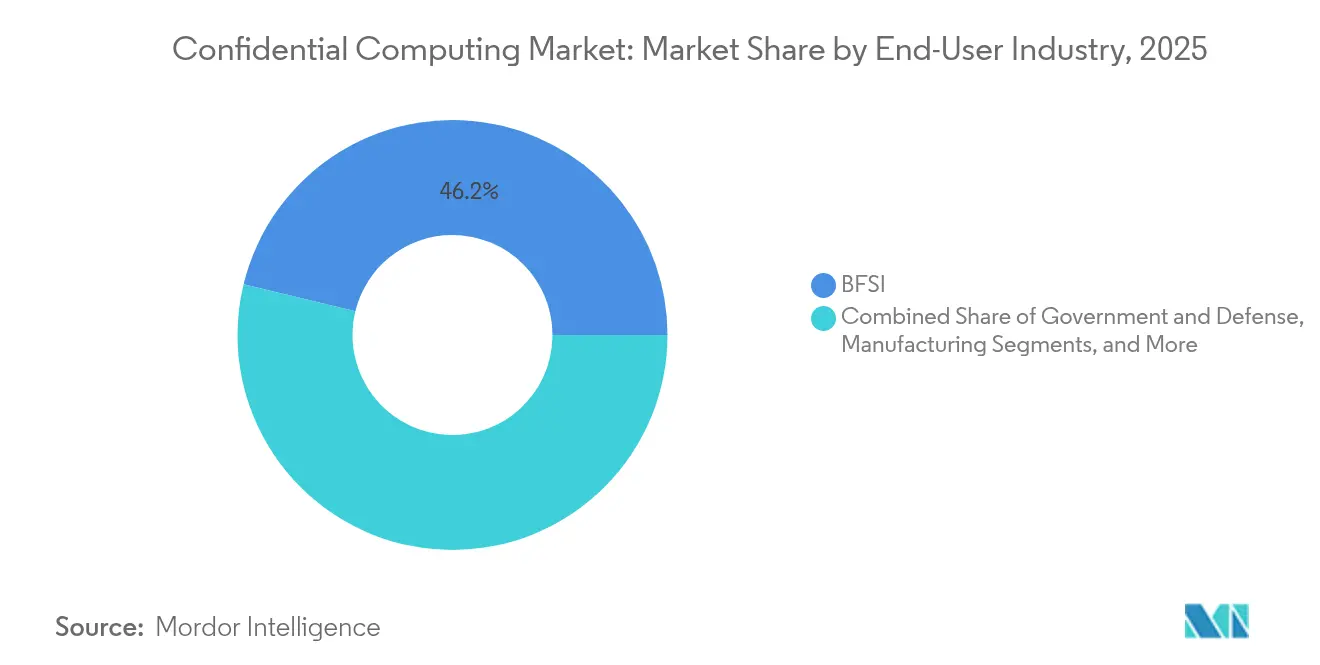

- Por setor de usuário final, o BFSI liderou com 46,20% de participação na receita em 2025, enquanto o varejo e o comércio eletrônico está projetado para crescer a uma CAGR de 64,60% até 2031.

- Por mecanismo de segurança, os TEEs responderam por 50,10% do tamanho do mercado de computação confidencial em 2025, e os aceleradores de criptografia homomórfica estão avançando a uma CAGR de 66,90%.

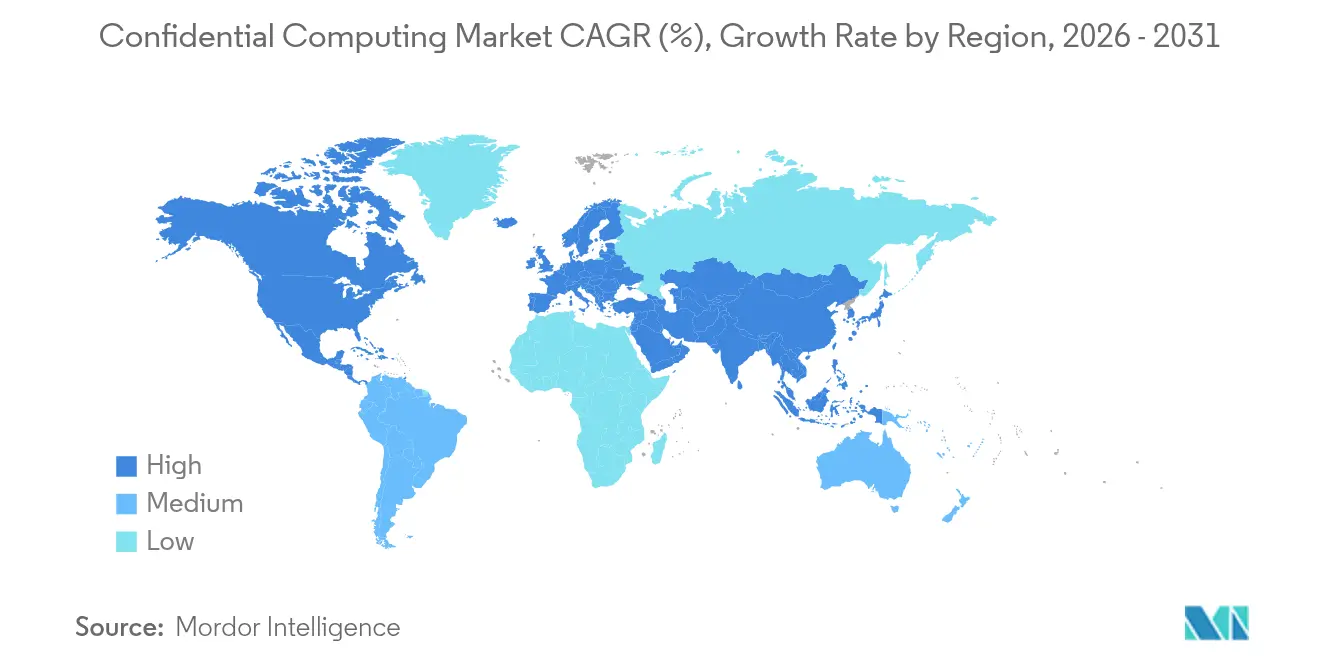

- Por geografia, a América do Norte dominou com 41,70% de participação na receita em 2025, enquanto a Ásia-Pacífico está se expandindo a uma CAGR de 66,10% durante o mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Computação Confidencial*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na frequência e no custo de violações de dados | +12.5% | Global, com impacto elevado na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Adoção de múltiplas nuvens exigindo criptografia em uso | 11.2% | Global, particularmente América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| TEEs de nível GPU desbloqueando casos de uso de "IA Confidencial" | 15.8% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a UE | Médio prazo (2-4 anos) |

| Análise federada em setores regulamentados | 8.7% | Global, com ganhos iniciais na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Iniciativas de nuvem soberana exigem Computação Confidencial | 10.3% | UE e Ásia-Pacífico como núcleo, emergindo no Oriente Médio e África | Médio prazo (2-4 anos) |

| IA descentralizada e blockchain necessitam de computação fora da cadeia confiável | 6.9% | Global, com concentração na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Frequência e no Custo de Violações de Dados

A violação da Oracle Cloud Infrastructure, que expôs mais de 6 milhões de registros, provou que as defesas de perímetro podem ser contornadas mesmo em nuvens bem gerenciadas. A computação confidencial oferece às organizações uma proteção final ao criptografar os dados durante o processamento, garantindo que os adversários não obtenham nada utilizável mesmo quando obtêm acesso root. A automação de ataques impulsionada por IA amplifica a ameaça, levando instituições financeiras e prestadores de serviços de saúde a adotar TEEs com raiz em hardware que resistem tanto a explorações atuais quanto pós-quânticas. Os reguladores agora multam as empresas mais por falhas de conformidade do que por despesas de remediação, tornando a proteção criptografada em uso obrigatória em setores altamente regulamentados.

Adoção de Múltiplas Nuvens Exigindo Criptografia em Uso

Empresas que distribuem cargas de trabalho entre várias nuvens têm dificuldade em manter controles consistentes de soberania de dados. Os nós do Azure Confidential Compute equipados com GPUs NVIDIA H100 permitem que as organizações movam tarefas de IA sensíveis entre regiões sem descriptografar os dados. O Google Cloud ampliou sua oferta confidencial para as famílias C3D, C3 e N2D, tornando a criptografia em uso um recurso essencial em vez de uma SKU especializada [1]Google Cloud, "Expansão das VMs Confidenciais para C3, C3D e N2D," cloud.google.com. Quando combinado com os Nós GKE Confidenciais, as empresas podem migrar clusters Kubernetes mantendo as garantias de nível de enclave.

TEEs de Nível GPU Desbloqueando Casos de Uso de "IA Confidencial"

O lançamento geral da computação confidencial da NVIDIA nas GPUs H100 Tensor Core permite o treinamento de LLMs em conjuntos de dados privados com menos de 7% de sobrecarga, eliminando o tradicional compromisso de desempenho. O Private Cloud Compute da Apple utiliza Secure Enclaves para privacidade de IA do dispositivo para a nuvem, ilustrando o potencial em escala para o consumidor. Os enclaves de GPU seguros agora sustentam o aprendizado federado confidencial, onde hospitais mesclam imagens de radiologia entre fronteiras sem expor identificadores de pacientes, acelerando a precisão na classificação de doenças enquanto mantêm a conformidade.

Análise Federada em Setores Regulamentados

A Swift e o Google Cloud executam modelos federados de detecção de fraudes que mantêm o fluxo de transações de cada banco criptografado, melhorando a velocidade de detecção de anomalias em 29% enquanto respeitam as restrições de compartilhamento de dados. Consórcios de saúde empregam TEEs para pipelines genômicos multicentros, reunindo pequenas coortes de doenças raras para atingir poder estatístico sem mover arquivos brutos de pacientes. Rascunhos iniciais de políticas na UE e no Japão fazem referência à análise federada como uma prática recomendada para pesquisas sensíveis transfronteiriças.

Análise de Impacto das Restrições do Mercado de Computação Confidencial*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo inicial de hardware e integração | -8.4% | Global, com impacto particular em PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Sobrecarga de desempenho / adequação limitada de cargas de trabalho | -6.2% | Global, com maior impacto em aplicações sensíveis à latência | Médio prazo (2-4 anos) |

| Ausência de padrões de atestação entre fornecedores | -4.1% | Global, com desafios particulares em ambientes de múltiplas nuvens | Longo prazo (≥ 4 anos) |

| Lacunas de confiança na cadeia de suprimentos e divulgações de canais laterais | -3.7% | Global, com preocupações elevadas nos setores governamental e de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial de Hardware e Integração

Servidores resistentes a ataques quânticos com preços próximos a USD 12,5 milhões permanecem inacessíveis para a maioria das PMEs, gerando uma pausa nos planos de atualização local. A divisão de data centers da Intel registrou uma queda de receita de 3% no quarto trimestre de 2024, à medida que os compradores adiaram as atualizações de computação confidencial durante a turbulência econômica [2]Intel Corporation, "Divulgação de Resultados do 4º Trimestre de 2024," intel.com. As ofertas de "computação confidencial como serviço" em nuvem reduzem as barreiras de CapEx ao cobrar por uso por segundo, permitindo projetos piloto sem a necessidade de possuir o silício.

Sobrecarga de Desempenho / Adequação Limitada de Cargas de Trabalho

Mesas de negociação de alta frequência e controladores industriais em tempo real não podem tolerar nem mesmo picos de latência de um único dígito introduzidos pela criptografia durante as transferências PCIe. As empresas estão cada vez mais implantando pilhas híbridas que roteiam apenas as funções altamente sensíveis por meio de enclaves, mantendo o código crítico em milissegundos em nós padrão. Startups como a RISC Zero relatam ganhos de velocidade de 4× para máquinas virtuais de conhecimento zero, sugerindo que as restrições atuais podem diminuir antes de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Computação Confidencial

Por Componente:

A Dominância do Software Impulsiona a IntegraçãoO software respondeu por 43,90% da participação do mercado de computação confidencial em 2025, refletindo a facilidade de sobrepor capacidades de enclave aos hipervisores e orquestradores de contêineres existentes. Essa camada permite que as empresas implantem proteções incrementais sem atualizações completas de infraestrutura. No entanto, a receita de hardware está crescendo mais rapidamente a uma CAGR de 64,90%, à medida que Intel, AMD e NVIDIA incorporam TEEs diretamente em CPUs e GPUs, reduzindo as sobrecargas de criptografia e fechando as lacunas de canais laterais.

Os fornecedores de hardware agora incluem atestação em nível de firmware e links PCIe criptografados, deslocando a composição dos gastos em direção ao silício até 2030. Os serviços capturam a fatia restante, cobrindo integração, atestação gerenciada e extensões de auditoria. À medida que o tamanho do mercado de computação confidencial para hardware se amplia, os fabricantes de chips estão empacotando canais MACsec dedicados e gerenciadores de chaves integrados ao chip para fortalecer os aceleradores contra ataques de inicialização a frio.

Por Modo de Implantação:

A Liderança Local Enfrenta a Aceleração da NuvemAs instalações locais detinham 54,30% da participação do mercado de computação confidencial em 2025, pois operadores de defesa, inteligência e infraestrutura crítica insistem na custódia local de chaves criptográficas. No entanto, a nuvem está crescendo a uma CAGR de 66,50%, à medida que os hiperescaladores garantem residência regional de dados, oferecem enclaves com pagamento conforme o uso e integram registros de atestação respaldados por ledger.

A pesquisa da Broadcom de 2025 mostra que 69% dos CIOs planejam repatriar algumas cargas de trabalho, impulsionando projetos híbridos que vinculam chaves de enclave entre nuvens privadas e públicas. Espera-se que o tamanho do mercado de computação confidencial para serviços em nuvem supere os gastos locais até 2028, à medida que os provedores lançam clusters criptografados com escalonamento automático controlados por mecanismos de política em vez de configurações de BIOS.

Por Setor de Usuário Final:

A Dominância do BFSI Encontra a Aceleração do VarejoO BFSI contribuiu com 46,20% da receita em 2025, após os primeiros adotantes utilizarem enclaves para negociação algorítmica e relatórios regulatórios seguros. Estruturas de conformidade rigorosas, como PCI DSS 4.0 e Basileia III, tornam a criptografia de dados em uso um mandato de nível de conselho entre os bancos globais.

A CAGR de 64,60% do varejo e do comércio eletrônico decorre de análises que preservam a privacidade e permitem que os comerciantes segmentem os compradores sem expor os históricos de compras brutos. Os dispositivos de ponto de venda sem atendimento agora são fornecidos com enclaves seguros integrados, protegendo os dados de cartão tokenizados de atacantes na borda. O setor de computação confidencial também registra adoção crescente na área de saúde, onde os TEEs habilitam diagnósticos assistidos por IA em imagens criptografadas.

Por Mecanismo de Segurança:

A Liderança dos TEEs Enfrenta a Disrupção HomomórficaOs TEEs mantiveram 50,10% de participação em 2025 graças às implementações maduras do Intel SGX, AMD SEV e ARM TrustZone, que exigem mudanças mínimas de código. Eles continuam sendo preferidos para operações de baixa latência, como serviços de gerenciamento de chaves.

Os aceleradores de criptografia homomórfica, no entanto, estão registrando uma CAGR de 66,90%, à medida que os coprocessadores fotônicos processam texto cifrado em velocidades próximas às do texto simples. Prevê-se que o tamanho do mercado de computação confidencial dedicado ao silício homomórfico supere USD 21,35 bilhões até 2031, impulsionado pela legislação de privacidade que valoriza a prova algébrica em detrimento do isolamento. A computação segura entre múltiplas partes fica atrás em receita, mas é essencial para a pontuação de risco no estilo de consórcio entre contrapartes desconfiadas nos mercados de capitais e nas colaborações em ciências da vida.

Análise Geográfica

Mercado de Computação Confidencial na América do Norte

A América do Norte capturou 41,70% da participação de mercado de computação confidencial em 2025, impulsionada pelo Departamento de Defesa dos EUA ao conceder à IBM 576 milhões de USD para a expansão de uma fundição de chips seguros e pela Rede de Cadeia de Proveniência do NIST para fortalecer as cadeias de suprimentos de microeletrônica. O poder de compra federal sinaliza demanda de longo prazo, enquanto movimentos do setor privado, como os PCs resistentes a quantum da HP, preparam o ecossistema mais amplo para a prontidão pós-quântica. As principais plataformas de nuvem com sede na região continuam lançando aprimoramentos de enclave que rapidamente se propagam pelas implantações globais.

Mercado de Computação Confidencial na APAC

A Ásia-Pacífico está progredindo a um CAGR de 66,10% até 2031, impulsionada por iniciativas quânticas apoiadas pelo Estado na China, pelas regras de cibersegurança do METI do Japão para fábricas de semicondutores e pelo guia de migração de criptografia pós-quântica de Taiwan. A digitalização do setor financeiro da Índia e a lei de infraestrutura crítica da Austrália também incentivam a adoção de enclaves para fluxos de dados transfronteiriços. Os governos financiam projetos-piloto que combinam TEEs com registros no estilo blockchain para certificar arquivos de design com controle de exportação.

Mercado de Computação Confidencial na Europa

A Europa combina a aplicação do GDPR com mandatos de nuvem soberana que exigem computação e serviços de atestação na região. A Microsoft concluiu sua nuvem soberana na UE em fevereiro de 2025, enquanto o Google faz parceria com a T-Systems e a S3NS para controles de residência de dados na França. A proposta de Lei de Desenvolvimento de Nuvem e IA visa triplicar a capacidade de centros de dados seguros em sete anos. Instituições financeiras como o HSBC já operam redes metropolitanas com segurança quântica, reforçando a computação confidencial como um acelerador de conformidade em vez de um custo adicional.

Cenário Competitivo

A concentração de mercado é moderada: Intel, AMD e NVIDIA fornecem a maioria dos processadores com capacidade de enclave, enquanto Microsoft Azure, Google Cloud e Amazon Web Services dominam os serviços confidenciais gerenciados. O relatório anual de 2025 da Intel destaca a computação confidencial como um diferenciador estratégico nos roteiros x86 da Intel. A AMD responde com SEV-SNP no EPYC, prometendo menor sobrecarga de desempenho, e a NVIDIA estende a atestação pelas malhas PCIe para incluir GPUs.

Os provedores de nuvem se diferenciam pela profundidade de integração. A Microsoft inclui governança de chaves baseada em políticas, o Google oferece o Confidential Space para IA colaborativa e o AWS Nitro Enclaves tem como alvo as cargas de trabalho de tokenização de pagamentos. Os três contribuem para o Consórcio de Computação Confidencial, equilibrando a cooperação em padrões com a velocidade competitiva de recursos.

Os participantes especializados visam nichos de espaço em branco. A Zama levantou USD 57 milhões para comercializar a criptografia totalmente homomórfica em escala de blockchain, enquanto a aquisição da Inpher pela Arcium traz propriedade intelectual de computação entre múltiplas partes para protocolos descentralizados. A Optalysys corre para entregar aceleradores homomórficos fotônicos, e a RISC Zero otimiza sistemas de conhecimento zero para roll-ups. Esses desafiantes exploram lacunas na atestação entre fornecedores e otimizações específicas de carga de trabalho que os titulares não conseguem abordar rapidamente.

Líderes do Setor de Computação Confidencial

Microsoft Corporation

IBM Corporation

Intel Corporation

Amazon Web Services, Inc.

Google LLC (Alphabet Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Computação Confidencial

- Microsoft Corporation

- IBM Corporation

- Intel Corporation

- Google LLC (Alphabet Inc.)

- Advanced Micro Devices, Inc.

- Amazon Web Services, Inc.

- Alibaba Cloud (Alibaba Group Holding Ltd.)

- Fortanix Inc.

- Swisscom AG

- American Megatrends International LLC (AMI)

- Arm Holdings plc

- NVIDIA Corporation

- Oracle Corporation

- Red Hat, Inc.

- VMware LLC (Broadcom Inc.)

- Thales Group

- Edgeless Systems GmbH

- Anjuna Security, Inc.

- Cosmian SA

- R3 LLC

Desenvolvimento Recente da Indústria no Mercado de Computação Confidencial

- Junho de 2025: A Zama obteve USD 57 milhões em financiamento da Série B, apresentando seu protocolo de blockchain confidencial e testnet público para a criação de aplicações descentralizadas criptografadas no Ethereum.

- Março de 2025: A HP lançou impressoras e PCs com ASICs resistentes a ataques quânticos, alinhando-se aos mandatos federais dos EUA para dispositivos seguros pós-quânticos até 2027.

- Fevereiro de 2025: A Intel habilitou o TDX Connect nos processadores Xeon 6, estendendo a comunicação criptografada entre máquinas virtuais confidenciais e dispositivos PCIe.

- Novembro de 2024: A Arcium adquiriu a tecnologia e os talentos da Inpher para impulsionar a computação confidencial descentralizada por meio de computação avançada entre múltiplas partes.

Escopo do Relatório Global do Mercado de Computação Confidencial

A computação confidencial é uma tecnologia de computação em nuvem que protege os dados ao isolá-los dentro de uma unidade central de processamento (CPU) protegida durante o processamento. Isso significa que tanto os dados sendo processados quanto os métodos empregados para processá-los são protegidos dentro do ambiente da CPU.

O estudo acompanha a receita acumulada por meio da venda do mercado de computação confidencial por vários participantes em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de computação confidencial é segmentado por componente (hardware, software e serviços), modo de implantação (local e nuvem), vertical (BFSI, governo e defesa, saúde e ciências da vida, TI e telecomunicações, manufatura, varejo e bens de consumo e outros verticais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

Visão Geral da Segmentação

| Hardware |

| Software |

| Serviços |

| Nuvem |

| Local |

| BFSI |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Outros Verticais |

| Ambientes de Execução Confiável (TEE) |

| Máquinas Virtuais Confidenciais |

| Aceleradores de Criptografia Homomórfica |

| Plataformas de Computação Segura entre Múltiplas Partes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Setor de Usuário Final | BFSI | ||

| Governo e Defesa | |||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Outros Verticais | |||

| Por Mecanismo de Segurança | Ambientes de Execução Confiável (TEE) | ||

| Máquinas Virtuais Confidenciais | |||

| Aceleradores de Criptografia Homomórfica | |||

| Plataformas de Computação Segura entre Múltiplas Partes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de computação confidencial?

O aumento decorre de regulamentações mais rígidas de proteção de dados, da expansão dos mandatos de nuvem soberana e dos avanços em hardware que reduzem a sobrecarga de desempenho para abaixo de 7% para cargas de trabalho de IA, impulsionando uma CAGR de 62,74% até 2031.

Qual segmento gera atualmente a maior receita?

O software liderou com 43,90% de participação na receita em 2025, pois as ferramentas da camada de virtualização se sobrepõem facilmente à infraestrutura existente.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O massivo financiamento público para tecnologias resistentes a ataques quânticos e os agressivos programas de transformação digital impulsionam a Ásia-Pacífico a uma CAGR de 66,10%.

Como os aceleradores de criptografia homomórfica diferem dos TEEs?

Os TEEs isolam a memória em tempo de execução em CPUs ou GPUs padrão, enquanto os aceleradores homomórficos computam diretamente sobre o texto cifrado, permitindo a colaboração sem descriptografar os dados.

Página atualizada pela última vez em: