Tamanho e Participação do Mercado de Autenticação de Pagamento 3D Secure

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação de Pagamento 3D Secure por Mordor Intelligence

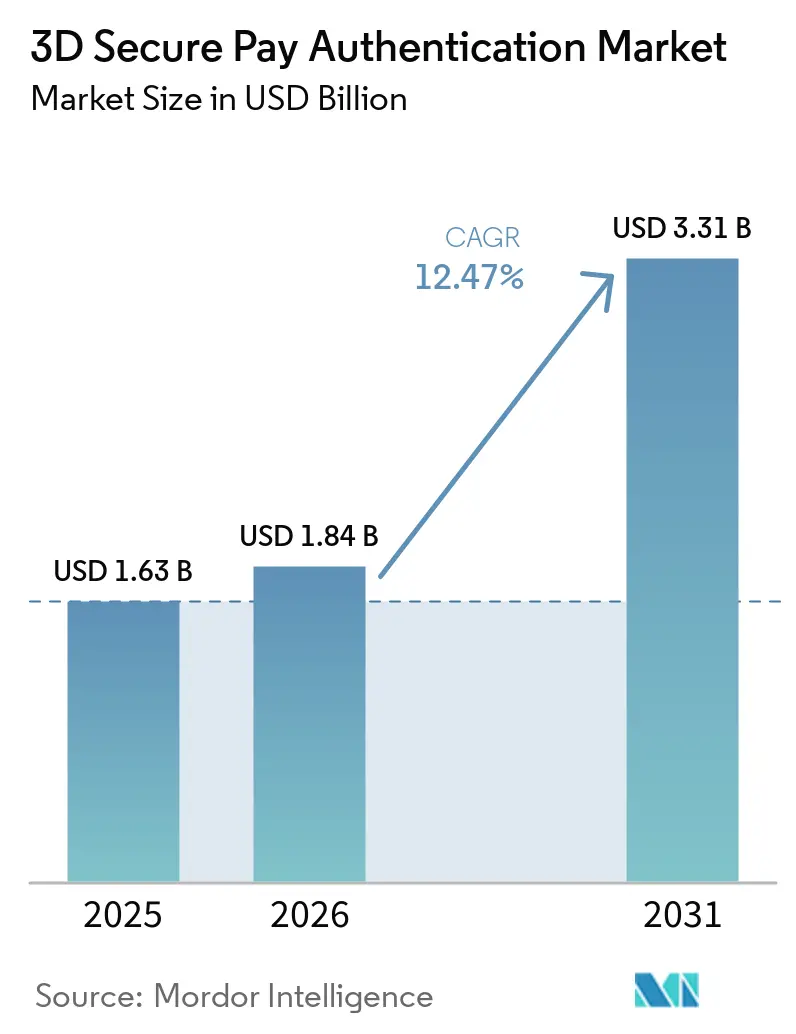

O tamanho do mercado de Autenticação de Pagamento 3D Secure deve crescer de USD 1,63 bilhão em 2025 para USD 1,84 bilhão em 2026 e está previsto para atingir USD 3,31 bilhões até 2031, a um CAGR de 12,47% no período de 2026 a 2031. A demanda dos comerciantes por pontuação de risco em tempo real, a pressão dos emissores para reduzir estornos e as penalidades de desempenho das redes de cartões estão criando uma necessidade estrutural de verificação mais robusta do pagador em todos os canais digitais. Os prazos regulatórios na Índia, no Brasil e nos principais mercados da União Europeia estão acelerando a adoção, mesmo entre comerciantes que historicamente resistiam à fricção no checkout. À medida que a infraestrutura em nuvem reduz as barreiras de entrada, fintechs e provedores de Compre Agora Pague Depois agora incorporam chaves de acesso e biometria diretamente em aplicativos móveis, deslocando o orçamento de plug-ins legados para kits de desenvolvimento de software e mecanismos de orquestração. A intensidade competitiva está aumentando à medida que as redes de cartões oferecem plataformas de autenticação gerenciadas, enquanto fornecedores especializados se diferenciam pelo aumento de conversão por meio de personalização com aprendizado de máquina.

Principais Conclusões do Relatório

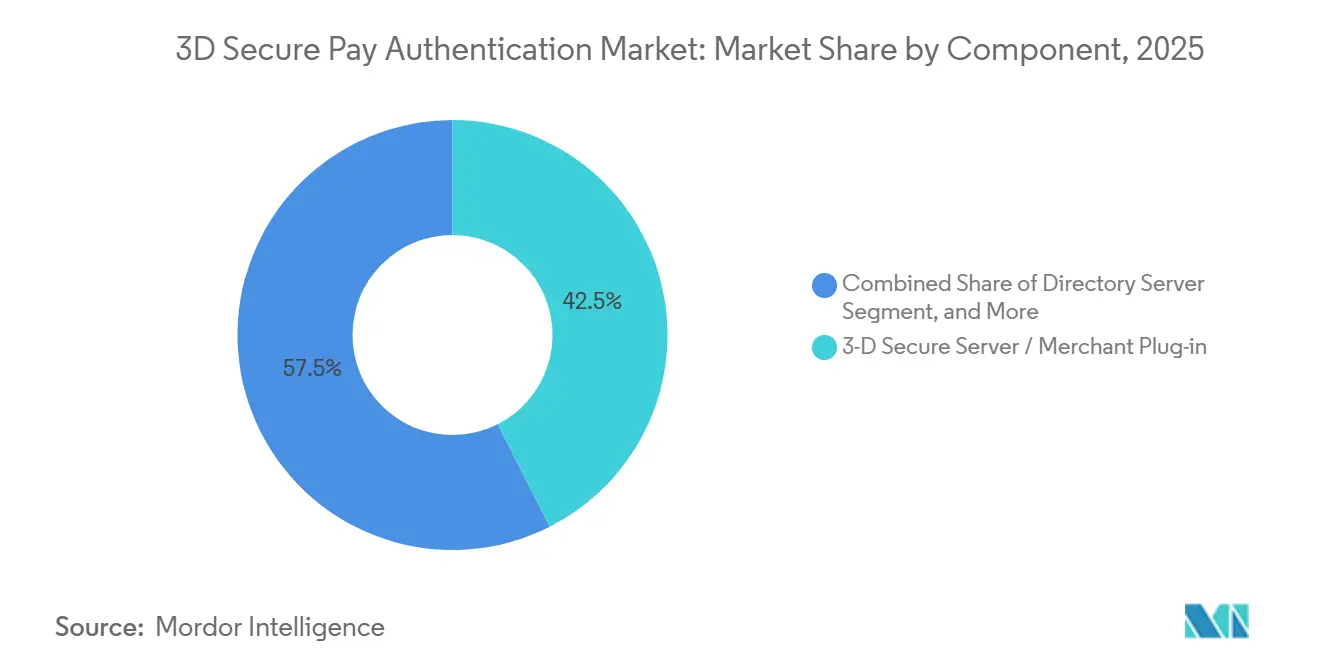

- Por componente, o segmento de Servidor 3D Secure e Plug-in para Comerciante liderou o mercado de Autenticação de Pagamento 3D Secure com 42,53% de participação de mercado em 2025, e os Serviços de SDK e Integração estão projetados para expandir a um CAGR de 12,91% até 2031.

- Por modo de implantação, os modelos baseados em nuvem representaram 51,18% do mercado de Autenticação de Pagamento 3D Secure em 2025. Além disso, os modelos baseados em nuvem devem crescer a um CAGR de 12,83% de 2026 a 2031.

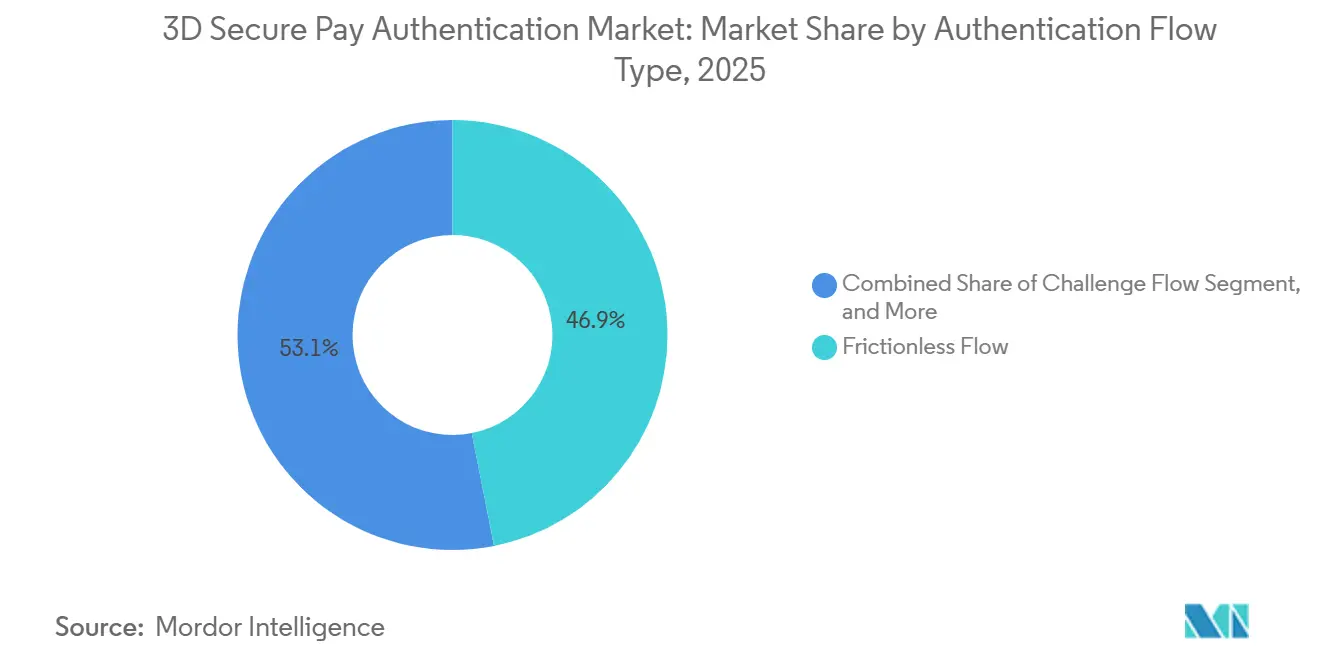

- Por tipo de fluxo de autenticação, o fluxo sem fricção representou 46,91% do mercado de Autenticação de Pagamento 3D Secure em 2025, enquanto o fluxo fora de banda e desacoplado avança a um CAGR de 12,86% até 2031.

- Por usuário final, bancos e emissores detinham 38,98% da participação de receita do mercado de Autenticação de Pagamento 3D Secure em 2025, e as plataformas de fintechs e Compre Agora Pague Depois são o segmento de crescimento mais rápido, com CAGR de 13,06% até 2031.

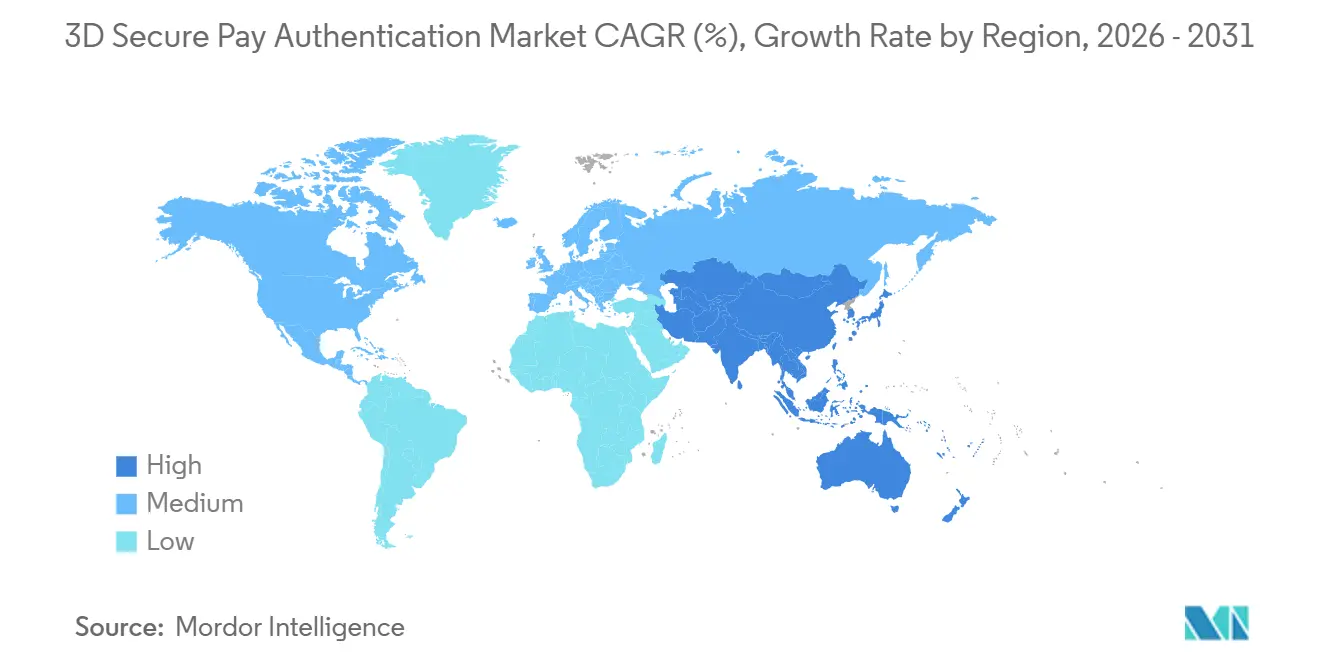

- Por geografia, a América do Norte gerou 40,55% de participação no mercado de Autenticação de Pagamento 3D Secure em 2025, e a Ásia-Pacífico está prevista para registrar o maior CAGR regional de 13,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Autenticação de Pagamento 3D Secure

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no Comércio Eletrônico e Fraude em Transações sem Presença do Cartão | +3.2% | Global, agudo na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios (PSD2 SCA, RBI da Índia, BCB do Brasil) | +2.8% | Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Migração para Protocolos EMV 3D Secure 2.X | +2.1% | Global, liderado pela Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão de Carteiras Digitais e Pagamentos no Aplicativo | +1.9% | Ásia-Pacífico, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Integração de WebAuthn e Chaves de Acesso | +1.3% | Global, concentrado na América do Norte e Europa | Longo prazo (≤ 4 anos) |

| Pontuação de Risco em Tempo Real Baseada em HSM em Nuvem | +1.1% | América do Norte, Europa e início da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Comércio Eletrônico e Fraude em Transações sem Presença do Cartão

O recorde de USD 48 bilhões em fraudes no comércio eletrônico durante 2025 elevou o abuso em transações sem presença do cartão para 73% do total de fraudes com cartão, tornando a autenticação forte do cliente o principal mecanismo de prevenção de perdas.[1]Association for Financial Professionals, "Pesquisa de Fraude e Controle de Pagamentos 2026," afponline.org As perdas com fraudes de estorno estão projetadas em USD 28,1 bilhões durante 2026, e cada dólar fraudulento agora custa aos comerciantes norte-americanos USD 4,61 quando mercadorias, frete e taxas são incluídos.[2]Ravelin Technology Ltd., "Benchmark de Pagamentos Online Ravelin 2026," ravelin.com As regras de transferência de responsabilidade do EMV 3D Secure atribuem a responsabilidade pelo estorno aos emissores quando a autenticação é recusada, incentivando os bancos a elevar as taxas de desafio. Checkouts autenticados reduzem os estornos codificados como fraude em 60 a 80%, um retorno que compensa as taxas por chamada de USD 0,05 a 0,15. A escalada da fraude, portanto, impulsiona o crescimento de volume para os provedores do mercado de Autenticação de Pagamento 3D Secure, ao mesmo tempo em que os obriga a equilibrar segurança com experiências sem fricção.

Mandatos Regulatórios Comprimem os Prazos de Conformidade

A Diretiva de Serviços de Pagamento 2 evitou um estimado de EUR 20 bilhões (USD 22,3 bilhões) em fraudes europeias, mas isenções mais restritas e a recusa dos emissores em pedidos de baixo risco agora impulsionam volumes de autenticação obrigatória.[3]Banco Central Europeu, "Quinto Relatório de Progresso da PSD2," ecb.europa.eu As diretrizes de setembro de 2025 da Índia exigem pelo menos um fator dinâmico para cada transação doméstica a partir de abril de 2026, e os emissores devem reembolsar os clientes por perdas decorrentes de não conformidade. A Resolução 506 do Brasil exige confirmação biométrica para transferências Pix e registro de dispositivos, aumentando os gastos com infraestrutura entre as instituições locais. A Visa começou a penalizar credenciadores em outubro de 2025 quando as taxas de autenticação ficaram abaixo dos limites da rede, elevando o volume de autenticação nos Estados Unidos a partir de janeiro de 2026.[4]Visa Inc., "Programa de Desempenho Mínimo de Serviços de Valor Agregado," visa.com As regras em múltiplas regiões criam um piso de conformidade abaixo da demanda orgânica, acelerando o mercado de Autenticação de Pagamento 3D Secure mesmo onde a adoção pelos comerciantes era anteriormente discricionária.

Migração para o EMV 3D Secure 2.x Desbloqueia Fluxos Sem Fricção e Delegados

Os dados da EMV Co mostram que a versão 2.x reduz a fraude online em 85% nos sites implementados e habilita opções sem fricção, de desafio e fora de banda que o legado 1.0 não possuía. As atualizações de protocolo em março de 2025, agosto de 2025 e janeiro de 2026 adicionaram Criação Condicional WebAuthn e Confirmação de Pagamento Seguro, abrindo caminho para aprovações biométricas ou por chave de acesso dentro dos aplicativos dos emissores. A Adyen relatou até 7% de aumento de conversão quando os comerciantes usam autenticação delegada antes de rotear para os Servidores de Controle de Acesso dos emissores. A Mastercard demonstrou que a tokenização combinada com biometria triplica a redução de fraudes em relação à ausência de controles e aumenta a aprovação em até 6 pontos percentuais. Embora a aceitação pelos emissores ainda varie entre 68 e 92%, a base tecnológica agora existe para escalar a autenticação de baixa fricção globalmente.

O Boom de Carteiras Digitais e Pagamentos no Aplicativo Expande a Superfície de Autenticação

Os tokens de rede emitidos pela Visa cresceram 44% em relação ao ano anterior, atingindo 12,6 bilhões, à medida que a tokenização se tornou a linha de base para o tráfego em aplicativos e carteiras. O PayPal divulgou que a implantação de chaves de acesso reduziu o abandono de carrinho em 15 a 25% e acelerou o checkout em 20 a 35% em janeiro de 2025, levando os provedores de serviços de pagamento a priorizar a implantação do FIDO2. O J.P. Morgan pilotou o reconhecimento facial para validação de contas em maio de 2025 para combater a fraude de identidade sintética, que custou aos Estados Unidos entre USD 30 e 35 bilhões. A decisão da Apple em abril de 2024 de abrir as APIs do Face ID e NFC expôs diferenças de capacidade entre iOS e Android, adicionando complexidade à integração multiplataforma. A rápida adoção de carteiras digitais, portanto, expande tanto a oportunidade quanto a superfície de atuação para os fornecedores do mercado de Autenticação de Pagamento 3D Secure.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo e Complexidade de Integração | -1.8% | Global, agudo para comerciantes de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Fricção no Checkout em Regiões sem Mandato | -1.4% | América do Norte, partes da Ásia-Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Prontidão Inconsistente dos Emissores em Mercados Emergentes | -0.9% | Ásia-Pacífico, América do Sul, África | Médio prazo (2 a 4 anos) |

| Regras de Privacidade que Limitam o Compartilhamento de Dados | -0.6% | Europa, América do Norte e repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo e Complexidade de Integração Dificultam Comerciantes do Mercado Intermediário

As taxas por autenticação parecem modestas, mas os pequenos comerciantes enfrentam projetos de integração únicos, testes de dispositivos e gestão contínua de disputas que sobrecarregam recursos limitados. O Orkestrate da Entersekt promete implantação 85% mais rápida e 98% de logins sem fricção, mas a adoção permanece concentrada nos bancos de primeiro nível. Os mandatos regulatórios forçam até transações de baixo valor à autenticação forte do cliente, levando alguns vendedores a pressionar por isenções baseadas em risco que diluem os benefícios contra fraudes. A lacuna de custo-benefício se estreita onde os valores médios dos tickets são altos, mas muitos microcomercantes ainda optam por absorver os estornos em vez de arriscar o abandono. O impacto negativo sobre o mercado de Autenticação de Pagamento 3D Secure é, portanto, mais agudo nos segmentos de cauda longa fragmentados.

A Fricção no Checkout em Regiões sem Mandato Limita a Adoção Voluntária

As taxas globais de recusa de autorização têm média de 17%, e 19% das transações enviadas ao 3D Secure são perdidas por fricção, de acordo com o benchmark da Ravelin de 2026. Nos Estados Unidos e em várias jurisdições da Ásia-Pacífico, os comerciantes podem legalmente contornar a autenticação para cestas de baixo risco, e muitos o fazem para evitar perda de conversão. O Personalize da Adyen usa aprendizado de máquina para personalizar desafios e afirma 6% de aumento de conversão, mas requer dados históricos que os novos comerciantes não possuem. Os emissores estão apertando os limites de risco para evitar estornos por transferência de responsabilidade, corroendo as taxas de sucesso sem fricção em 76% dos países pesquisados. Até que os fluxos de chaves de acesso e biometria ofereçam uma verdadeira experiência de toque único, a adoção opcional em regiões sem mandato permanecerá limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços de SDK e Integração Ganham Espaço com a Aceleração da Adoção de Chaves de Acesso

Os Serviços de SDK e Integração estão destinados a capturar uma parcela crescente da receita do mercado de Autenticação de Pagamento 3D Secure à medida que os emissores incorporam fluxos biométricos e de chaves de acesso nativamente em aplicativos móveis. A categoria de Servidor 3D Secure e Plug-in para Comerciante manteve uma participação de 42,53% em 2025, refletindo instalações legadas, mas a preferência está se deslocando para kits de software modulares que aceleram a vinculação de dispositivos e reduzem a manutenção. O Serviço de Chave de Acesso de Pagamento da Visa e o lançamento global da Noon Payments ilustram a intenção da rede de cartões de entregar FIDO2 plug-and-play por meio de serviços gerenciados, o que sustenta o CAGR previsto de 12,91% para gastos com SDK. Os Servidores de Diretório mantêm sua importância como componentes de roteamento, mas a maioria está agrupada em plataformas de orquestração mais amplas em vez de vendida de forma independente. Os orçamentos de integração também estão fluindo para a capacidade de autenticação delegada, permitindo que os comerciantes pré-pontuem o risco e chamem os Servidores de Controle de Acesso dos emissores somente quando necessário.

Os modelos de entrega em nuvem catalisam ainda mais o crescimento. O Payment HSM como Serviço da Utimaco na IBM Cloud exemplifica uma mudança de hardware intensivo em capital para funções de criptografia elásticas. Os serviços de token da Mastercard agora acrescentam metadados de autenticação, reduzindo a necessidade de chamadas de servidor separadas e borrando as fronteiras entre os componentes de tokenização e autenticação. À medida que mercados com foco em dispositivos móveis, como a Índia, esperam que biometria e chaves de acesso elevem as taxas de sucesso em 2 a 3 pontos percentuais, a demanda por SDK se intensifica nas plataformas de fintechs e Compre Agora Pague Depois. Consequentemente, SDKs e ferramentas de orquestração reforçam o impulso do mercado de Autenticação de Pagamento 3D Secure sem adicionar fricção ao checkout.

Por Modo de Implantação: Modelos Baseados em Nuvem Dominam por Meio de Computação Elástica

A implantação baseada em nuvem representou 51,18% do tamanho do mercado de Autenticação de Pagamento 3D Secure em 2025 e crescerá a 12,83% até 2031. Serviços gerenciados como o Payment HSM da Utimaco na IBM Cloud e o Payment HSM do Microsoft Azure eliminam a necessidade de hardware físico de gerenciamento de chaves, abrindo segurança de nível empresarial para emissores de médio porte. Os modelos de aprendizado de máquina em tempo real que calculam pontuações de risco agora se atualizam continuamente em ambientes de nuvem, um feito difícil de igualar em appliances locais fixos. A plataforma Intelligent Authorization da Visa, lançada na Europa em março de 2026, promete 99,999% de disponibilidade e 96,3% de precisão de aprovação, métricas que demonstram a resiliência da nuvem.

Os sistemas locais persistem onde os mandatos de residência de dados exigem processamento local, especialmente entre bancos regulados na América do Sul e na Ásia-Pacífico. As arquiteturas híbridas colocam a análise de fluxo de eventos na nuvem enquanto retêm os armazenamentos de chaves localmente, oferecendo uma ponte de conformidade. O preço variável favorece ainda mais a nuvem: pagar entre USD 0,05 e 0,15 por autenticação com base no uso é mais simples do que depreciar hardware de capital ao longo de cinco anos. A escalada de fraudes e as ameaças de identidade sintética que custam às instituições norte-americanas até USD 35 bilhões reforçam a necessidade de análises escaláveis, ancorando a liderança da nuvem no mercado de Autenticação de Pagamento 3D Secure.

Por Tipo de Fluxo de Autenticação: Fluxo Fora de Banda e Desacoplado Cresce

O fluxo sem fricção ainda processou 46,91% das transações de 2025, mas os modelos fora de banda e desacoplados estão avançando rapidamente a um CAGR de 12,86%. As atualizações de protocolo da EMV Co incluem SDK Dividido e Confirmação de Pagamento Seguro, permitindo que os emissores enviem solicitações de aprovação para os dispositivos dos clientes enquanto uma sessão de navegador permanece ativa. Este método assíncrono preserva a conversão porque os usuários se autenticam em um ambiente biométrico familiar em vez de digitar uma senha em um pop-up. A autenticação delegada é um subconjunto crescente: os comerciantes realizam análise de risco localmente, recorrendo aos servidores dos emissores somente quando o risco excede um limite dinâmico. A Adyen documentou 7% de aumento de conversão com essa abordagem.

As taxas de sucesso sem fricção estão caindo em três quartos dos países pesquisados à medida que os emissores apertam os modelos de risco, levando os comerciantes a adotar fluxos fora de banda que melhor atendem aos requisitos regulatórios enquanto mantêm a experiência do usuário. O PayPal relatou que o abandono de carrinho caiu em até 25% após a implantação de chaves de acesso, validando os benefícios do modelo assíncrono. A ressalva é que os comerciantes sem aplicativos nativos não podem aproveitar as notificações push desacopladas, criando um cenário de dois níveis. No entanto, o incentivo regulatório e a preferência do consumidor posicionam a autenticação fora de banda na vanguarda da futura adoção do mercado de Autenticação de Pagamento 3D Secure.

Por Usuário Final: Fintechs e Plataformas de Compre Agora Pague Depois Aceleram

Bancos e emissores representaram 38,98% dos gastos de 2025 porque detêm as decisões finais de autorização sob o EMV 3D Secure. No entanto, as operadoras de fintechs e Compre Agora Pague Depois superarão todos os outros grupos com CAGR de 13,06% até 2031. O salto de USD 136 milhões nas perdas de crédito da Klarna no primeiro trimestre de 2025 sublinha a urgência de verificações de identidade mais robustas. As parcerias de comércio agêntico, como o framework da Fiserv e da Mastercard de janeiro de 2026, exigem pilhas de autenticação capazes de validar iniciadores de transações não humanos, expandindo a demanda endereçável.

Comerciantes e gateways de pagamento continuam investindo porque a responsabilidade pelo estorno frequentemente recai sobre eles. O recurso Personalize da Adyen tem como alvo esse grupo, aproveitando dados históricos para reduzir a fricção sem degradar a segurança. A Intelligent Authorization centralizada da Visa move a lógica de decisão dos emissores individuais para a camada de rede, prometendo desempenho global uniforme. Os mandatos regionais na Índia e no Brasil, por sua vez, forçam os emissores legados a se modernizar, adicionando volume ao mercado mais amplo de Autenticação de Pagamento 3D Secure.

Análise Geográfica

A América do Norte permaneceu líder em receita em 2025 com 40,55% de participação, pois a otimização de intercâmbio da Visa e da Mastercard, além das penalidades de desempenho de outubro de 2025, levaram os emissores a autenticar uma parcela maior do tráfego de comércio eletrônico. A abundante infraestrutura de nuvem da região permite que os credenciadores implementem pontuação de risco rapidamente, e a penetração de tokens de rede supera qualquer outra zona global.

A Ásia-Pacífico é o motor de crescimento, com CAGR de 13,11% projetado até 2031. O mandato da Índia de abril de 2026 para verificações dinâmicas de dois fatores e a crescente demanda de comércio eletrônico transfronteiriço da China obrigam os emissores a implantar o EMV 3D Secure 2.x em escala. Mais de 12,6 bilhões de tokens de rede estavam ativos em todo o mundo em 2026, com a Ásia-Pacífico respondendo por uma fatia desproporcional porque as carteiras digitais dominam as transações diárias. As lacunas de sucesso na autenticação persistem, no entanto: a Índia atingiu apenas 72% e o Brasil 36% em 2026, em comparação com 95% do Reino Unido, destacando disparidades de prontidão que os fornecedores precisam superar.

A Europa desfruta do maior sucesso de autenticação do mundo devido às implementações maduras da PSD2, registrando 95% no Reino Unido, 93% na Itália e 92% nos Países Baixos. O contínuo aperto das isenções de análise de risco de transações mantém o volume elevado mesmo em mercados saturados. O Oriente Médio e a África e a América do Sul ficam atrás em valores absolutos, mas registram adoção em saltos à medida que os Emirados Árabes Unidos e a Arábia Saudita alinham suas regras com os padrões das redes de cartões, e os requisitos biométricos do Pix no Brasil elevam os gastos. A divergência geográfica nas capacidades dos emissores, portanto, molda um caminho de expansão em múltiplas velocidades para o mercado de Autenticação de Pagamento 3D Secure.

Cenário Competitivo

O mercado de Autenticação de Pagamento 3D Secure é moderadamente fragmentado. A Visa e a Mastercard controlam as atualizações de protocolo e os regimes de certificação, mas agora também fornecem plataformas gerenciadas como a Intelligent Authorization da Visa e o Serviço de Autenticação por Token da Mastercard, borrando os papéis de definidor de padrões e fornecedor. O lançamento europeu da Intelligent Authorization da Visa em março de 2026 prometeu 99,999% de disponibilidade e 96,3% de precisão de aprovação, um benchmark que poucos fornecedores independentes conseguem igualar. O white paper de Princípios de Segurança de Pagamentos Digitais da Mastercard de dezembro de 2025 apoiou tokens combinados com biometria e citou 40% menos falsos positivos em estudos piloto.

Especialistas como Entersekt, Netcetera e Ravelin se diferenciam pela velocidade de orquestração e aumento de conversão. O Orkestrate da Entersekt, lançado em novembro de 2025, afirma 85% de integração mais rápida e 98% de logins sem fricção, atraindo provedores de serviços de pagamento que consolidam múltiplos fluxos em um único mecanismo. A Adyen oferece personalização por aprendizado de máquina que eleva as taxas de conversão em até 6% e reduz os custos em 3%, demonstrando a demanda por lógica de desafio orientada por dados.

Os provedores de infraestrutura em nuvem IBM, Microsoft e Amazon Web Services agora hospedam Payment HSM como Serviço, democratizando o hardware criptográfico enquanto capturam receita recorrente. Os aprimoramentos de protocolo da EMV Co que suportam WebAuthn e chaves de acesso reduzem o aprisionamento a fornecedores ao padronizar fluxos avançados. A oportunidade de espaço em branco permanece maior nos mercados emergentes onde as taxas de sucesso dos emissores ficam aquém, com o Brasil em 36% e a Índia em 72%, e em verticais como Compre Agora Pague Depois que ainda combatem a fraude de identidade sintética com custo de USD 30 a 35 bilhões. A rivalidade geral se concentra em oferecer taxas de aprovação mais altas com menor fricção enquanto mantém a conformidade, um equilíbrio que recompensa a inovação contínua no mercado de Autenticação de Pagamento 3D Secure.

Líderes do Setor de Autenticação de Pagamento 3D Secure

GPayments Pty Ltd.

CardinalCommerce Corporation

Modirum Oy

Broadcom Inc.

Entrust Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Worldline lançou seu Servidor FIDO para integrar fluxos biométricos e de chaves de acesso dentro dos Servidores de Controle de Acesso dos emissores.

- Março de 2026: A Visa e a Fiserv expandiram sua parceria europeia para lançar a Plataforma de Aceitação Visa, agrupando ferramentas de autenticação, tokenização e combate a fraudes.

- Março de 2026: A Visa lançou a Intelligent Authorisation na Europa, prometendo 99,999% de disponibilidade e 96,3% de precisão de aprovação.

- Março de 2026: A Affirm e a Klarna integraram os Tokens de Pagamento Compartilhado da Stripe para que agentes de inteligência artificial possam concluir checkouts em nome dos consumidores.

Escopo do Relatório Global do Mercado de Autenticação de Pagamento 3D Secure

O escopo do relatório inclui uma análise do mercado de Autenticação de Pagamento 3D Secure, um protocolo de segurança que aprimora a segurança das transações online adicionando uma camada adicional de autenticação. Este protocolo garante que titulares de cartões e comerciantes sejam protegidos contra transações não autorizadas durante pagamentos online. O estudo examina tendências de mercado, impulsionadores de crescimento, desafios e oportunidades dentro do período de previsão.

O Relatório do Mercado de Autenticação de Pagamento 3D Secure é Segmentado por Componente (Servidor de Controle de Acesso, Servidor 3D Secure e Plug-in para Comerciante, Servidor de Diretório, Serviços de SDK e Integração e Mais), Modo de Implantação (Local, Baseado em Nuvem e Híbrido), Tipo de Fluxo de Autenticação (Fluxo Sem Fricção, Fluxo de Desafio, Fluxo Fora de Banda e Desacoplado e Autenticação Delegada), Usuário Final (Bancos e Emissores, Comerciantes e Gateways de Pagamento, Provedores de Serviços de Pagamento, Fintechs e Plataformas de Compre Agora Pague Depois e Mais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Servidor de Controle de Acesso (ACS) |

| Servidor 3D Secure / Plug-in para Comerciante |

| Servidor de Diretório |

| Serviços de SDK e Integração |

| Outro Componente |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Fluxo Sem Fricção |

| Fluxo de Desafio |

| Fluxo Fora de Banda / Desacoplado |

| Autenticação Delegada |

| Bancos / Emissores |

| Comerciantes e Gateways de Pagamento |

| Provedores de Serviços de Pagamento (PSPs) |

| Fintechs e Plataformas de Compre Agora Pague Depois |

| Outro Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Servidor de Controle de Acesso (ACS) | |

| Servidor 3D Secure / Plug-in para Comerciante | ||

| Servidor de Diretório | ||

| Serviços de SDK e Integração | ||

| Outro Componente | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Tipo de Fluxo de Autenticação | Fluxo Sem Fricção | |

| Fluxo de Desafio | ||

| Fluxo Fora de Banda / Desacoplado | ||

| Autenticação Delegada | ||

| Por Usuário Final | Bancos / Emissores | |

| Comerciantes e Gateways de Pagamento | ||

| Provedores de Serviços de Pagamento (PSPs) | ||

| Fintechs e Plataformas de Compre Agora Pague Depois | ||

| Outro Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Autenticação de Pagamento 3D Secure até 2031?

O mercado está previsto para atingir USD 3,31 bilhões até 2031, expandindo-se a um CAGR de 12,47% de 2026 a 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os Serviços de SDK e Integração estão projetados para crescer a um CAGR de 12,91% à medida que os emissores incorporam suporte a chaves de acesso e biometria diretamente em aplicativos móveis.

Por que a implantação em nuvem está ganhando participação?

Os modelos em nuvem oferecem computação elástica para análises de risco em tempo real e convertem despesas de capital em taxas variáveis, impulsionando um CAGR de 12,83% para a adoção baseada em nuvem.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 13,11% devido ao mandato de autenticação dinâmica da Índia e à expansão do comércio eletrônico transfronteiriço da China.

Como as redes de cartões estão influenciando a concorrência?

A Visa e a Mastercard agora fornecem plataformas de autenticação gerenciadas que prometem tempo de inatividade próximo de zero e alta precisão de aprovação, intensificando a rivalidade com fornecedores independentes de software.

Qual é o papel dos mandatos regulatórios?

Os prazos na Europa, na Índia e no Brasil criam um piso orientado pela conformidade sob a demanda, obrigando até mesmo os comerciantes avessos à fricção a adotar a autenticação forte do cliente.

Página atualizada pela última vez em: