Tamanho e Participação do Mercado de Soluções de Segurança Baseadas em Blockchain

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 38.36% CAGR |

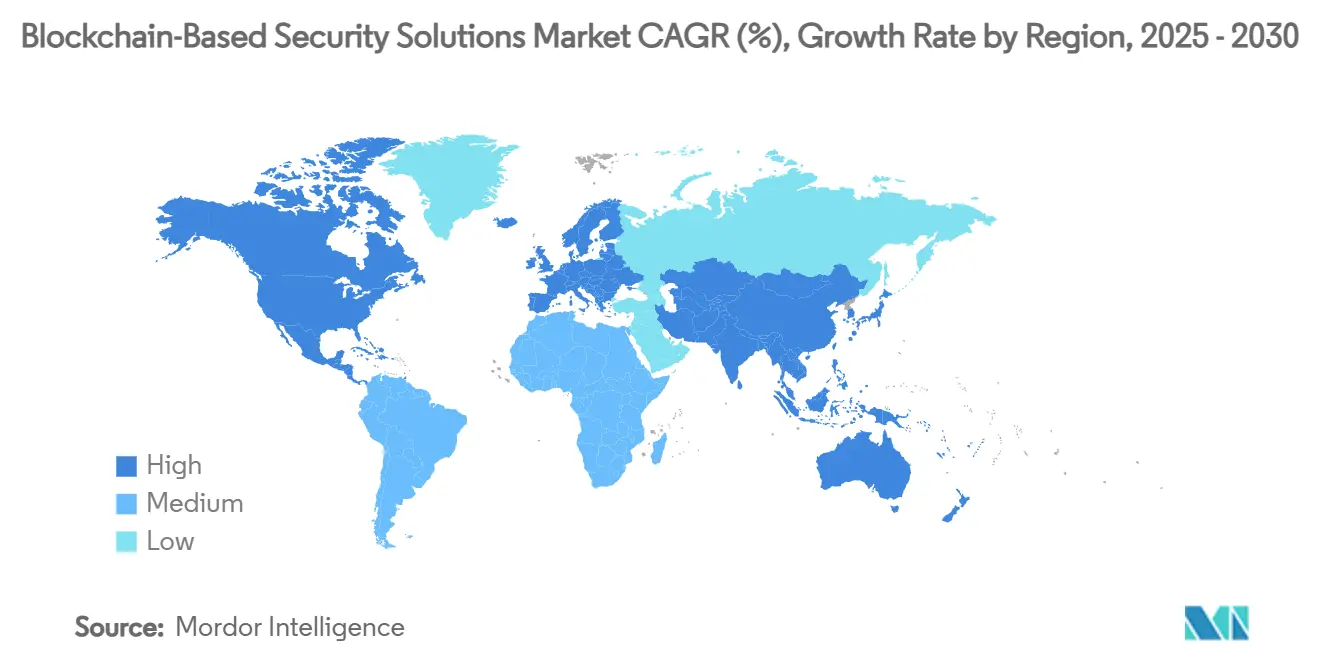

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

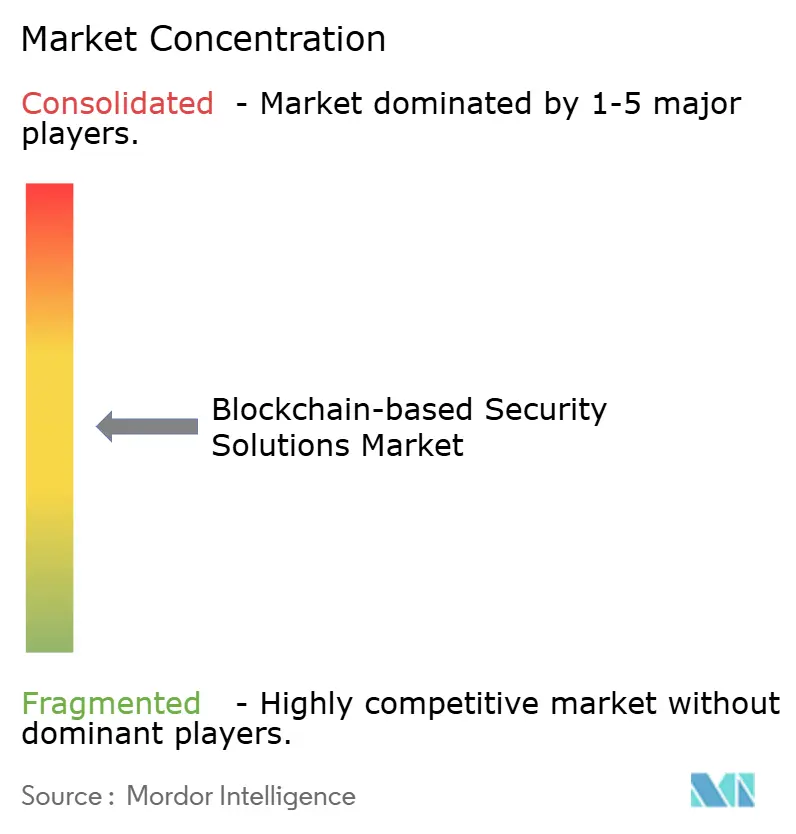

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Segurança Baseadas em Blockchain por Mordor Intelligence

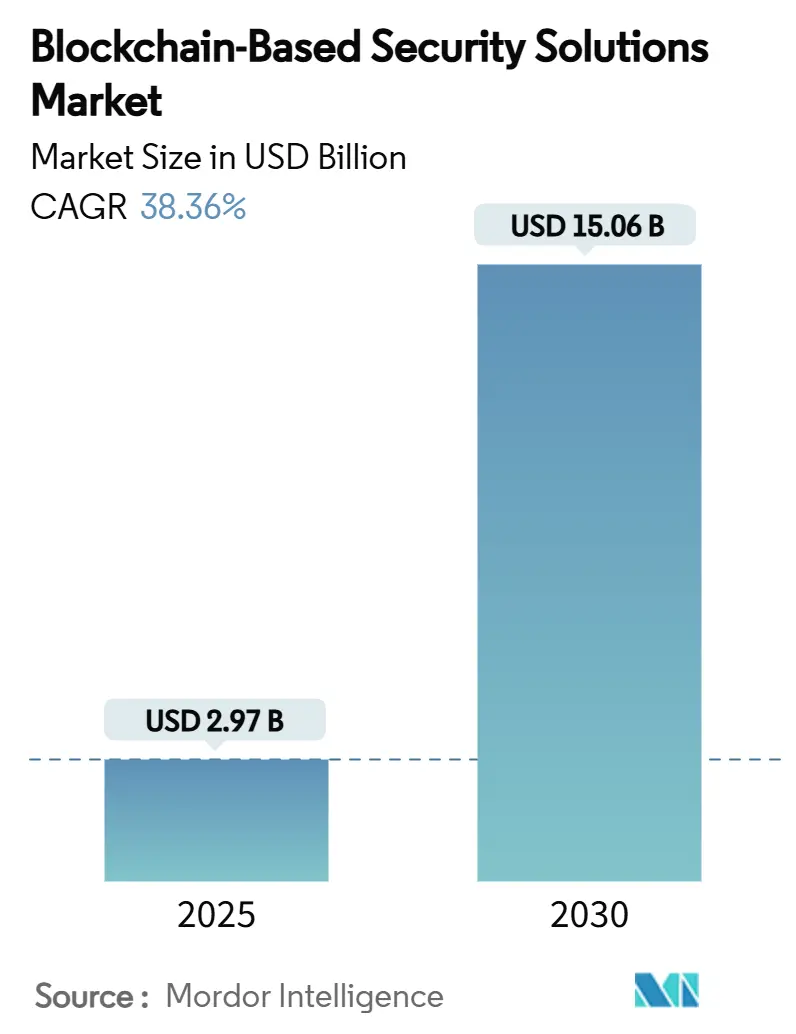

O tamanho do mercado de soluções de segurança baseadas em blockchain atingiu USD 2,97 bilhões em 2025 e está previsto para subir a USD 15,06 bilhões até 2030, refletindo um CAGR de 38,32% ao longo do período. A rápida expansão do mercado é impulsionada pelo aumento da migração empresarial para arquiteturas nativas de Web3, pela crescente frequência de explorações de contratos inteligentes e pelo endurecimento das regulamentações globais que exigem trilhas de auditoria à prova de adulteração. Explorações de alto perfil totalizando USD 2,36 bilhões em 760 incidentes em 2024 sublinharam os limites das defesas de perímetro tradicionais e aceleraram os gastos em auditoria especializada, detecção de ameaças e middleware de prova de conhecimento zero (ZKP). A implantação nativa em nuvem, a tokenização contínua de ativos financeiros e do mundo real, e a detecção de vulnerabilidades impulsionada por IA estão moldando ainda mais as oportunidades de crescimento. O aumento do financiamento de capital de risco e os programas nacionais de capacitação voltados para lacunas de competências em segurança de blockchain adicionam impulso, mas as persistentes vulnerabilidades de pontes entre cadeias e a escassez de talentos continuam sendo desafios estruturais.[1]Equipe de Pesquisa CERTIK, "Hack3d: O Relatório de Segurança Web3 2024," CertiK, certik.com

Principais Conclusões do Relatório

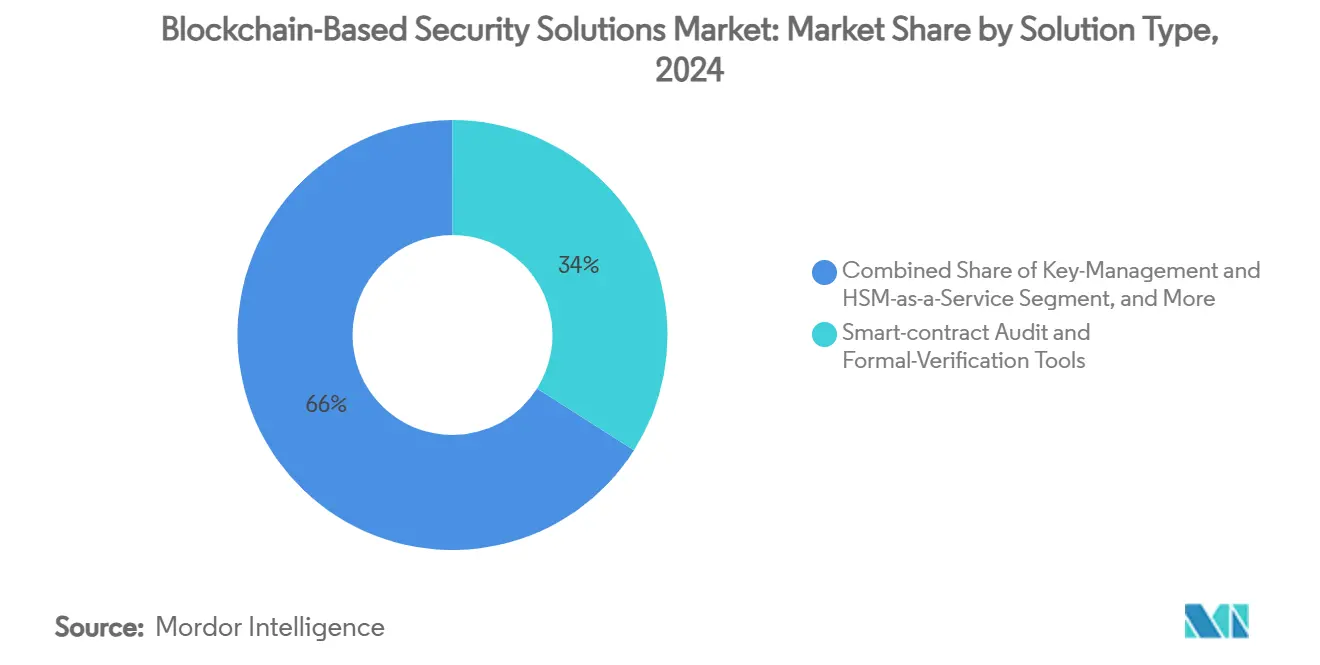

- Por tipo de solução, as ferramentas de auditoria de contratos inteligentes lideraram com 34% da participação do mercado de soluções de segurança baseadas em blockchain em 2024, enquanto o middleware de prova de conhecimento zero está projetado para expandir a um CAGR de 42,01% até 2030.

- Por modo de implantação, a entrega em nuvem deteve 52% da participação do tamanho do mercado de soluções de segurança baseadas em blockchain em 2024 e está avançando a um CAGR de 43,11% até 2030.

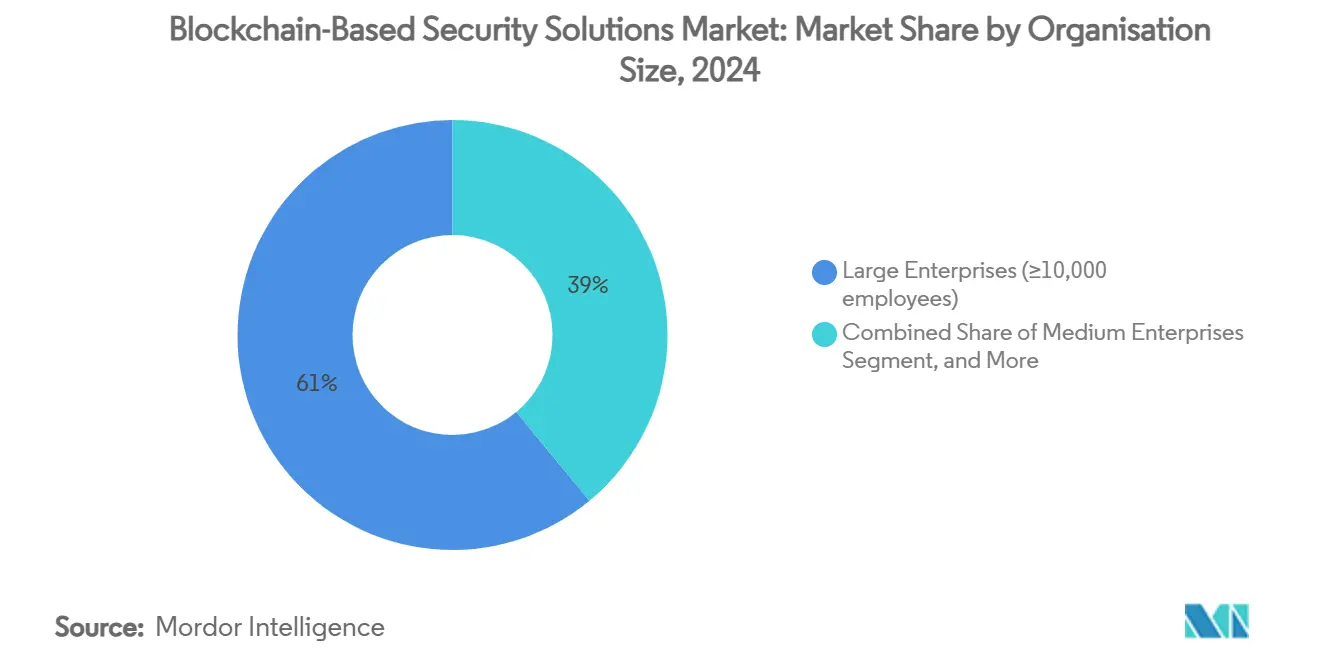

- Por tamanho de organização, as PMEs estão definidas para registrar um CAGR de 45,04% entre 2025-2030, superando as grandes empresas na adoção de soluções de segurança baseadas em blockchain.

- Por setor de uso final, os serviços financeiros responderam por 38% da participação na receita em 2024; a cadeia de suprimentos e logística está no caminho certo para um CAGR de 44,84% até 2030.

- Por geografia, a América do Norte comandou 45% da participação do mercado de soluções de segurança baseadas em blockchain em 2024, enquanto a Ásia-Pacífico está prevista para crescer a um CAGR de 46% até 2030.

Tendências e Perspectivas do Mercado Global de Soluções de Segurança Baseadas em Blockchain

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida migração empresarial para estruturas de identidade nativas de Web3 | +8.20% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Escalada de explorações de contratos inteligentes impulsionando gastos em ferramentas de auditoria | +9.10% | Global, concentrado em regiões com forte presença de DeFi | Curto prazo (≤ 2 anos) |

| Mandatos regulatórios para trilhas de auditoria à prova de adulteração (ex.: EU DORA) | +7.80% | UE como primária, com repercussão na América do Norte e APAC | Médio prazo (2-4 anos) |

| Integração de provas de conhecimento zero para conformidade com preservação de privacidade | +6.40% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Tokenização de ativos do mundo real criando novas superfícies de ataque | +5.70% | Global, com concentração em centros financeiros | Médio prazo (2-4 anos) |

| Crescimento dos prêmios de ciberseguro incentivando controles de segurança on-chain | +4.30% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Migração Empresarial para Estruturas de Identidade Nativas de Web3

As organizações estão fazendo a transição de sistemas de identidade centralizados para modelos de identidade soberana própria (SSI) que permitem aos usuários controlar credenciais verificáveis mantendo dados sensíveis fora da cadeia. Instituições financeiras que pilotam a estrutura de Identidade Soberana Própria do Cliente relatam aprovações de empréstimos mais rápidas e menores taxas de fraude, pois os verificadores podem ancorar dados consentidos em registros imutáveis.[2]Iuon-Chang Lin, "Uma Estrutura de Blockchain de Identidade Soberana Própria para Controle de Acesso e Transparência em Instituições Financeiras," MDPI, mdpi.com Projetos como Sovrin e uPort demonstram ampla adesão a padrões abertos de SSI, embora persistam lacunas de interoperabilidade. Líderes do setor destacam que a tokenização bem-sucedida depende da verificação de identidade digital capaz de resistir a deepfakes gerados por IA, elevando a demanda por ofertas do mercado de soluções de segurança baseadas em blockchain que combinam privacidade com autenticidade. Avanços como o EY Nightfall permitem que instituições realizem transações em blockchains públicas sem expor dados, direcionando a adoção para arquiteturas híbridas público-privadas. Essas tendências impulsionam coletivamente a adoção de ferramentas de verificação de credenciais, ZKP e minimização de dados no mercado de soluções de segurança baseadas em blockchain.

Escalada de Explorações de Contratos Inteligentes Impulsionando Gastos em Ferramentas de Auditoria

Ataques de phishing, ataques de empréstimo relâmpago e comprometimentos de chaves privadas causaram USD 2,36 bilhões em perdas em 2024, intensificando o foco empresarial na análise preventiva de código e no monitoramento contínuo. Os auditores agora implantam estruturas com suporte de IA, como o VulnScan GPT, que combina grandes modelos de linguagem com bancos de dados vetoriais para detectar esquemas complexos de manipulação de formadores de mercado que escapam dos scanners de correspondência de padrões. Ofertas especializadas como a Análise de Exploração Econômica da Quantstamp visam vulnerabilidades de empréstimo relâmpago que responderam por 90% dos fundos roubados em julho de 2024. Auditorias pós-atualização do Uniswap V4 revelaram bugs de dupla retirada e de invariante de preço de tick, comprovando a necessidade de equipes diversificadas de auditores e verificação formal para proteger os crescentes volumes de exchanges descentralizadas. Consequentemente, o mercado de soluções de segurança baseadas em blockchain vê as plataformas de auditoria evoluindo de avaliações periódicas para centros de operações de segurança (SOCs) sempre ativos, integrados com detecção de ameaças em tempo de execução.

Mandatos Regulatórios para Trilhas de Auditoria à Prova de Adulteração

O Ato de Resiliência Operacional Digital da UE, em vigor desde janeiro de 2025, obriga as entidades financeiras a registrar logs imutáveis, realizar testes de penetração liderados por ameaças e reportar incidentes dentro de prazos rigorosos. As multas podem chegar a 1% do volume de negócios diário global, levando bancos e fintechs a investir em módulos de auditoria baseados em registro com controle de acesso granular.[3]União Europeia, "Regulamento (UE) 2022/2554 sobre Resiliência Operacional Digital," EUR-Lex, eur-lex.europa.eu As regras de auditoria de código de moeda estável de Hong Kong e os prazos de licenciamento do MiCA harmonizam ainda mais as expectativas de segurança entre jurisdições, estimulando a implantação de mecanismos padronizados de gestão de evidências em blockchain. Essas estruturas estão influenciando os padrões de adoção na América do Norte e na Ásia-Pacífico, onde os reguladores referenciam os princípios do DORA para sua própria elaboração de normas, aprofundando os fluxos de receita orientados à conformidade do mercado de soluções de segurança baseadas em blockchain.

Integração de Provas de Conhecimento Zero para Conformidade com Preservação de Privacidade

Os consórcios financeiros testam cada vez mais fluxos de trabalho habilitados por ZKP que comprovam verificações de AML e KYC sem divulgar dados pessoais. O piloto Kinexys do JPMorgan combina ZKPs com criptografia totalmente homomórfica para que as contrapartes possam validar a elegibilidade de ativos, limites e status de sanções enquanto protegem identidades. Demonstrações acadêmicas de Modelos de Conformidade Decker-ZKP mostram que os reguladores podem auditar o risco transacional de forma agregada, mantendo a confidencialidade do cliente. Os fornecedores de tecnologia agora empacotam middleware ZKP pronto para uso para suportar divulgação seletiva, dando origem ao segmento de crescimento mais rápido no mercado de soluções de segurança baseadas em blockchain. Os primeiros lançamentos em produção na Europa e na América do Norte sinalizam uma migração constante para arquiteturas de conformidade com privacidade em primeiro lugar, que permanecem competitivas em desempenho em relação às cadeias transparentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna persistente de competências em engenharia de segurança de blockchain | -6.80% | Global, aguda na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fraquezas de interoperabilidade entre cadeias | -4.20% | Global, concentrado em ecossistemas de múltiplas cadeias | Médio prazo (2-4 anos) |

| Incerteza regulatória em jurisdições-chave | -3.90% | Global, particularmente nos EUA e mercados emergentes | Médio prazo (2-4 anos) |

| Alto custo de auditorias contínuas de código para ciclos de lançamento rápidos | -2.70% | Global, agudo para PMEs e protocolos DeFi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Persistente de Competências em Engenharia de Segurança de Blockchain

As vagas mundiais de cibersegurança ultrapassaram 450.000 em 2025, e as funções específicas de Web3 superaram a oferta em uma proporção de três para um apenas nos Estados Unidos. As complexidades que abrangem criptografia, design de consenso e regulamentação em evolução tornam os programas de certificação tradicionais desatualizados. Embora o NIST tenha desembolsado USD 3,6 milhões para expandir currículos, empresas menores ainda lutam para atrair criptógrafos e especialistas em métodos formais, atrasando implantações ou aumentando a dependência de fornecedores de segurança gerenciada. O design resistente a quantum adiciona urgência; as organizações devem atualizar os protocolos bem antes da chegada generalizada da computação quântica, mas poucas equipes internas possuem expertise pós-quântica. O gargalo de talentos resultante modera a capacidade do mercado de soluções de segurança baseadas em blockchain de escalar no ritmo da demanda.

Fraquezas de Interoperabilidade entre Cadeias

As pontes que conectam blockchains heterogêneas responderam por uma parcela significativa dos USD 730 milhões perdidos em hacks de DeFi em 2024. Os ataques exploram bugs de contratos inteligentes, conjuntos de validadores centralizados e manipulação de oráculos, propagando riscos entre ecossistemas. A verificação formal e os retransmissores de múltiplas assinaturas melhoram a robustez, mas a implementação permanece inconsistente. As empresas frequentemente restringem as implantações a cadeias únicas ou renunciam à transferência de valor entre cadeias, reduzindo o escopo dos projetos. Os reguladores observam que os riscos sistêmicos poderiam minar a confiança nas finanças tokenizadas, provocando apelos por linhas de base de segurança comuns que ainda estão em estágio inicial. Até que estruturas de interoperabilidade robustas amadureçam, essa restrição amortecerá a trajetória de crescimento do mercado de soluções de segurança baseadas em blockchain, particularmente para plataformas globais de cadeia de suprimentos ou negociação de múltiplos ativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Ferramentas de Auditoria Ancoram a Transformação da Segurança

As ferramentas de auditoria de contratos inteligentes capturaram 34% da participação do mercado de soluções de segurança baseadas em blockchain em 2024, à medida que as empresas reagiram a USD 2,36 bilhões em perdas por exploração. Os fornecedores evoluíram as ofertas de análise estática para pipelines contínuos que alimentam detectores de ameaças em tempo real. A dominância do segmento persiste porque os auditores fornecem a primeira linha de defesa contra falhas lógicas e explorações econômicas. Enquanto isso, o middleware de prova de conhecimento zero registra a maior expansão prevista com um CAGR de 42,01%, impulsionado por mandatos de conformidade, identidade e privacidade em finanças regulamentadas. As soluções de gestão de identidade aproveitam os padrões SSI para vincular credenciais fora da cadeia a atestações on-chain, enquanto as ferramentas de segurança da camada de consenso fortalecem as redes de prova de participação contra ataques de corte e de longo alcance.

Os padrões de adoção indicam convergência: as principais plataformas de auditoria integram mecanismos de verificação formal, detecção de anomalias baseada em IA e emissão de certificados de conformidade legíveis por máquina. A análise de empréstimo relâmpago da Quantstamp e a detecção de manipulação de preços do VulnScan GPT ilustram profundidades de especialização que diferenciam as plataformas. À medida que esses conjuntos de ferramentas se fundem em suítes completas de DevSecOps, os compradores os tratam como investimentos estratégicos para sustentar a confiança em aplicativos descentralizados no mercado de soluções de segurança baseadas em blockchain.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Dominância da Nuvem Acelera a Adoção

Os serviços em nuvem detiveram 52% da participação do mercado de soluções de segurança baseadas em blockchain em 2024, devido à implantação rápida, escalabilidade elástica e controles de conformidade integrados. Os provedores de hiperescala agrupam módulos de segurança de hardware otimizados para blockchain, aceleradores de IA e feeds de SIEM gerenciados. Essa mudança permite que as PMEs contornem grandes desembolsos de capital, impulsionando um CAGR de 43,11% para implantação em nuvem até 2030. As arquiteturas híbridas ganham tração onde se aplicam regras de residência de dados; as empresas mantêm nós on-premises para cargas de trabalho sensíveis enquanto transferem análises para a nuvem.

O segmento de nuvem se beneficia ainda mais do suporte nativo para circuitos ZKP em contêineres e cofres de evidências sem servidor. O Prove AI da IBM mescla logs de auditoria de blockchain com governança de IA, ilustrando sinergias entre domínios que a nuvem simplifica. Os modos on-premises e híbridos mantêm posições entre operadores de infraestrutura crítica e contratantes de defesa que exigem configurações com isolamento físico ou atestações de conformidade especializadas, mas a tendência geral favorece a economia de serviços gerenciados que ampliam o alcance do mercado de soluções de segurança baseadas em blockchain.

Por Tamanho de Organização: PMEs Democratizam o Acesso à Segurança

As grandes empresas controlaram 61% da receita em 2024, aproveitando pilotos iniciais e equipes internas de criptografia. No entanto, as PMEs registram um CAGR de 45,04% porque a entrega em nuvem, os modelos de política pré-configurados e os preços por assinatura reduzem as barreiras de entrada. Guias de implementação padronizados e painéis de autoatendimento permitem que empresas com recursos limitados atendam às expectativas dos reguladores sem engenheiros de segurança em tempo integral.

Os provedores de serviços de segurança gerenciada (MSSPs) capitalizam oferecendo monitoramento de ameaças de blockchain, resposta a incidentes e pacotes de auditoria de código prontos para uso, adaptados para PMEs. Os programas de capacitação financiados por governos e grupos do setor facilitam ainda mais a escassez de talentos ao certificar desenvolvedores em Solidity, verificação formal e tratamento de incidentes de Web3. Essa democratização amplia a base endereçável do mercado de soluções de segurança baseadas em blockchain mesmo fora das finanças tradicionais, apoiando a adoção no comércio eletrônico, nas indústrias criativas e nas redes regionais de suprimentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: Serviços Financeiros Lideram Enquanto a Cadeia de Suprimentos Acelera

As instituições financeiras retiveram 38% da participação em 2024, compelidas pelo DORA, MiCA e iniciativas paralelas dos EUA a documentar a resiliência de TIC e a proteção ao consumidor. Projetos como a Plataforma Integrada de Ativos Digitais do Citi e o Kinexys do JPMorgan destacam a demanda institucional por registros imutáveis, privacidade ZKP e visibilidade pós-negociação. Os bancos também incorporam atestações de segurança em ofertas de depósitos tokenizados, aumentando os gastos cumulativos com segurança de carteiras.

A cadeia de suprimentos e logística registra a expansão mais rápida com um CAGR de 44,84%, à medida que fabricantes e operadores de frete tokenizam conhecimentos de embarque e certificados de proveniência. Estudos piloto em segurança alimentar provaram que as implantações de blockchain privado atingiram 207 tps sem discrepâncias de integridade de dados ao longo de 50 dias. Os módulos de identidade soberana própria conectam fornecedores, transportadoras e alfândegas, mitigando fraudes e custos de recall. Os projetos de energia, saúde e setor público avançam de forma constante, adotando modelos de ameaças especializados, como o fortalecimento do consenso de nós de rede e as proteções ZKP de dados de pacientes, ampliando coletivamente a presença do mercado de soluções de segurança baseadas em blockchain.

Análise Geográfica

A América do Norte comandou 45% do mercado de soluções de segurança baseadas em blockchain em 2024, à medida que as diretrizes rigorosas da SEC, o financiamento de capital de risco e os programas de capacitação do NIST cultivaram um ecossistema maduro. Os investidores institucionais apoiam pilhas de segurança multicamadas, e as seguradoras agrupam descontos de prêmios com cobertura de contratos inteligentes auditados. A região também é pioneira em pilotos de criptografia resistente a quantum, que agora são requisitos básicos para aquisições federais, gerando receita estável para os fornecedores.

A Ásia-Pacífico exibe o maior CAGR previsto de 46% até 2030. A Lei de Serviços de Pagamento aprimorada de Singapura e o Projeto Guardian promovem clareza sobre ativos tokenizados, levando bancos e gestores de ativos a integrar trilhos de auditoria ZKP e carteiras de computação multipartidária. A Agência de Serviços Financeiros do Japão divulgou diretrizes sobre emissão de moeda estável entre cadeias que implicitamente exigem auditorias de pontes, estimulando a demanda por segurança de interoperabilidade. Enquanto isso, os conglomerados da Coreia do Sul adotam exchanges de créditos de carbono protegidas por blockchain, combinando relatórios ambientais com integridade de dados à prova de adulteração.

A Europa mantém adoção considerável ancorada pelo DORA e MiCA. As regras harmonizadas incentivam a prestação de serviços transfronteiriços sob um único passaporte, levando a implantações pan-europeias de hubs de segurança baseados em nuvem. Os governos investem em pesquisa de ZKP no âmbito do Horizonte Europa, posicionando os fornecedores regionais para influenciar os padrões globais. Em outros lugares, a América Latina pilota a tokenização de registros de terras, e os estados do Conselho de Cooperação do Golfo buscam a liquidação do comércio de petróleo em registros privados, ambos criando segmentos de demanda em estágio inicial, mas de crescimento rápido, dentro do mercado global de soluções de segurança baseadas em blockchain.

Cenário Competitivo

O mercado apresenta fragmentação moderada. Empresas especializadas em auditoria, como CertiK e Quantstamp, dominam a identificação de explorações, enquanto os titulares de cibersegurança empresarial expandem para ofertas de blockchain. Startups como a Blockaid usam grandes modelos de linguagem para escanear 2,4 bilhões de transações e bloquear 71 milhões de ataques para exchanges, demonstrando capacidades de segurança lideradas por IA.[4]Sheldon Reback, "Empresa de Segurança de Blockchain Blockaid Levanta USD 50 Milhões," CoinDesk, coindesk.com Rodadas de investimento acima de USD 50 milhões sinalizam a confiança dos investidores em plataformas de inteligência de ameaças em tempo real que operam entre cadeias.

Os movimentos estratégicos enfatizam a consolidação de plataformas. Os fornecedores integram monitoramento em tempo de execução, verificação formal e módulos ZKP em painéis únicos, facilitando a complexidade de aquisição. As parcerias entre fornecedores de módulos de segurança de hardware e provedores de análise de registros abordam a resistência a quantum e a gestão de chaves. A SEALSQ alocou USD 35 milhões para construir um centro de semicondutores pós-quânticos, sinalizando tendências de integração vertical que incorporam criptografia na camada de silício. A aquisição de talentos permanece central; as empresas estabelecem academias ou adquirem auditores especializados para garantir expertise escassa. No geral, a concorrência se acelera em torno de protocolos de segurança entre cadeias e serviços gerenciados voltados para PMEs que ampliam o alcance do mercado de soluções de segurança baseadas em blockchain.

Líderes do Setor de Soluções de Segurança Baseadas em Blockchain

IBM Corporation

Guardtime OÜ

Microsoft Corporation

CertiK Ltd.

Quantstamp Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SEALSQ Corp aumentou seu Fundo de Investimento Quântico para USD 35 milhões, alocando USD 12 milhões para um centro de semicondutores pós-quânticos na Espanha e USD 10 milhões para comunicações via satélite com segurança quântica.

- Julho de 2025: O U.S. Bancorp executou sua primeira transação de financiamento comercial totalmente digital por meio da plataforma WaveBL, reduzindo a liquidação de dias para segundos.

- Fevereiro de 2025: A Blockaid levantou USD 50 milhões em financiamento da Série B para expandir a detecção de ameaças on-chain em tempo real.

- Janeiro de 2025: O Ato de Resiliência Operacional Digital da UE entrou em vigor, exigindo gestão robusta de riscos de TIC para entidades financeiras.

Escopo do Relatório Global do Mercado de Soluções de Segurança Baseadas em Blockchain

| Ferramentas de Auditoria de Contratos Inteligentes e Verificação Formal |

| Registros de Gestão de Identidade e Acesso |

| Plataformas de Integridade de Dados Imutável / Registro Confidencial |

| Gestão de Chaves e HSM como Serviço |

| Middleware de Prova de Conhecimento Zero / Preservação de Privacidade |

| Segurança de Blockchain como Serviço (Nós de Monitoramento e SIEM) |

| Plataformas de Gestão de Risco de Tokenização |

| Orquestradores de Inteligência de Ameaças e Resposta a Incidentes |

| Nuvem (SaaS / PaaS) |

| Licenciado On-Premises |

| Híbrido (Nuvem + On-Premises) |

| Borda / Nó Descentralizado |

| Grandes Empresas (Menos de 10.000 funcionários) |

| Médias Empresas (500-9.999 funcionários) |

| Pequenas e Microempresas (Mais de 500 funcionários) |

| Agências Governamentais e do Setor Público |

| Serviços Financeiros e Seguros |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Cadeia de Suprimentos e Logística |

| Manufatura e IoT Industrial |

| Varejo, Comércio Eletrônico e Bens de Consumo |

| Telecomunicações, Mídia e Tecnologia |

| Energia e Utilidades |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Israel | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Egito | |

| Restante da África |

| Por Tipo de Solução | Ferramentas de Auditoria de Contratos Inteligentes e Verificação Formal | |

| Registros de Gestão de Identidade e Acesso | ||

| Plataformas de Integridade de Dados Imutável / Registro Confidencial | ||

| Gestão de Chaves e HSM como Serviço | ||

| Middleware de Prova de Conhecimento Zero / Preservação de Privacidade | ||

| Segurança de Blockchain como Serviço (Nós de Monitoramento e SIEM) | ||

| Plataformas de Gestão de Risco de Tokenização | ||

| Orquestradores de Inteligência de Ameaças e Resposta a Incidentes | ||

| Por Modo de Implantação | Nuvem (SaaS / PaaS) | |

| Licenciado On-Premises | ||

| Híbrido (Nuvem + On-Premises) | ||

| Borda / Nó Descentralizado | ||

| Por Tamanho de Organização | Grandes Empresas (Menos de 10.000 funcionários) | |

| Médias Empresas (500-9.999 funcionários) | ||

| Pequenas e Microempresas (Mais de 500 funcionários) | ||

| Agências Governamentais e do Setor Público | ||

| Por Setor de Uso Final | Serviços Financeiros e Seguros | |

| Governo e Setor Público | ||

| Saúde e Ciências da Vida | ||

| Cadeia de Suprimentos e Logística | ||

| Manufatura e IoT Industrial | ||

| Varejo, Comércio Eletrônico e Bens de Consumo | ||

| Telecomunicações, Mídia e Tecnologia | ||

| Energia e Utilidades | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de soluções de segurança baseadas em blockchain em 2025?

O tamanho do mercado de soluções de segurança baseadas em blockchain foi de USD 2,97 bilhões em 2025 e está projetado para atingir USD 15,06 bilhões até 2030.

Qual é a taxa de crescimento esperada até 2030?

O mercado está previsto para expandir a um CAGR de 38,36% entre 2025 e 2030.

Qual segmento de solução cresce mais rapidamente?

O middleware de prova de conhecimento zero está projetado para registrar o maior CAGR de 42,01% até 2030.

Por que as PMEs estão adotando a segurança de blockchain tão rapidamente?

A entrega baseada em nuvem e os modelos padronizados permitem que as PMEs acessem proteção de nível empresarial sem manter grandes equipes internas de segurança, apoiando um CAGR de 45,04% para o segmento.

Qual região apresenta o maior crescimento futuro?

Espera-se que a Ásia-Pacífico registre um CAGR de 46% até 2030, impulsionada pelas iniciativas de tokenização de Singapura e pelas regulamentações regionais em evolução.

Como regulamentações como o DORA afetam a adoção?

O DORA exige trilhas de auditoria à prova de adulteração e testes de resiliência, levando bancos e fintechs europeus a integrar módulos de segurança baseados em registro, impulsionando assim a demanda do mercado.

Página atualizada pela última vez em: