Tamanho e Participação do Mercado de Carga Útil de Satélites

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

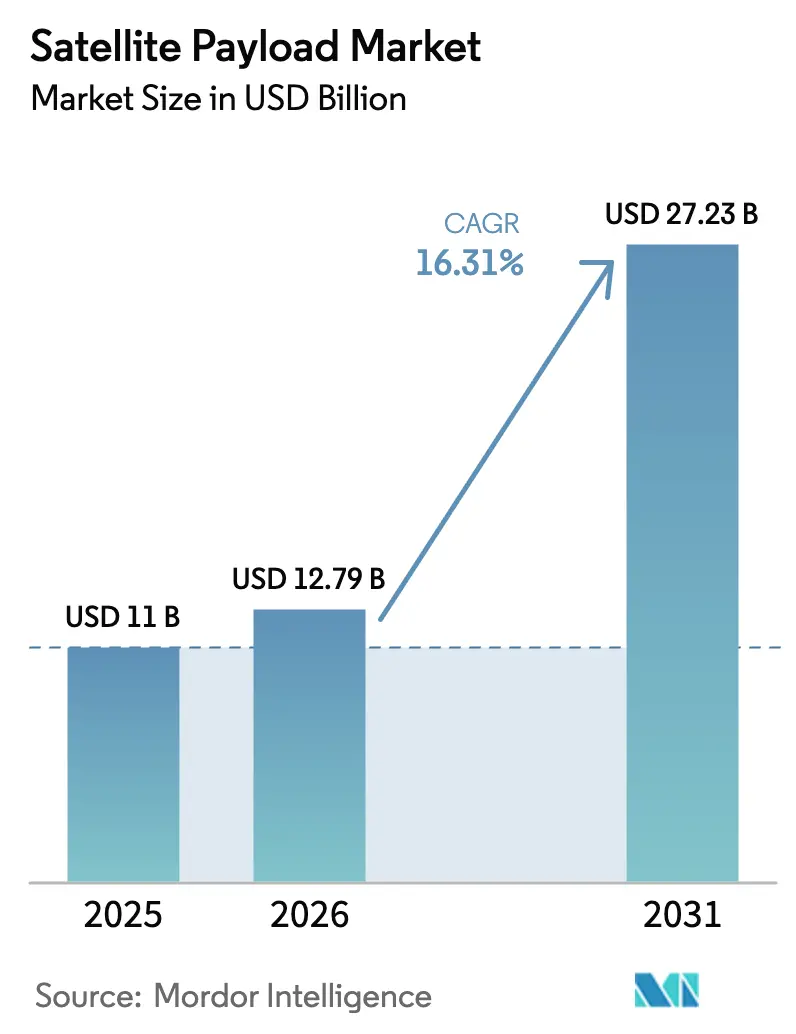

| Tamanho do Mercado (2026) | 12.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.31% CAGR |

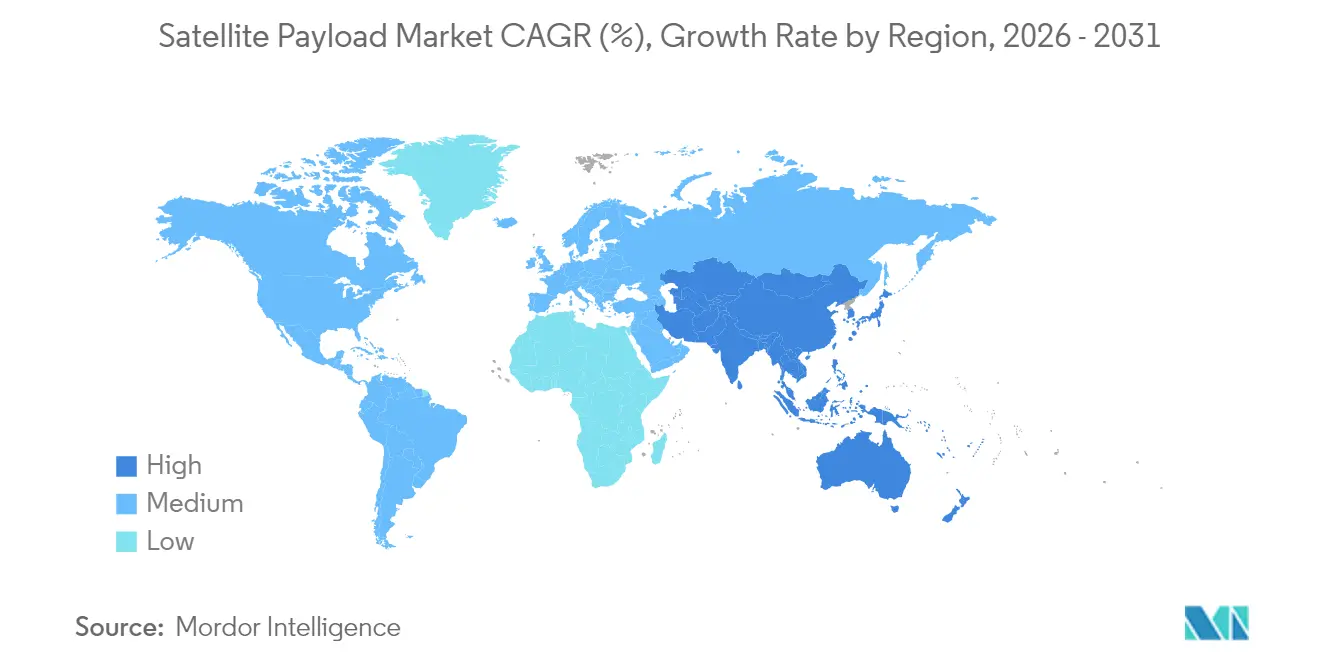

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

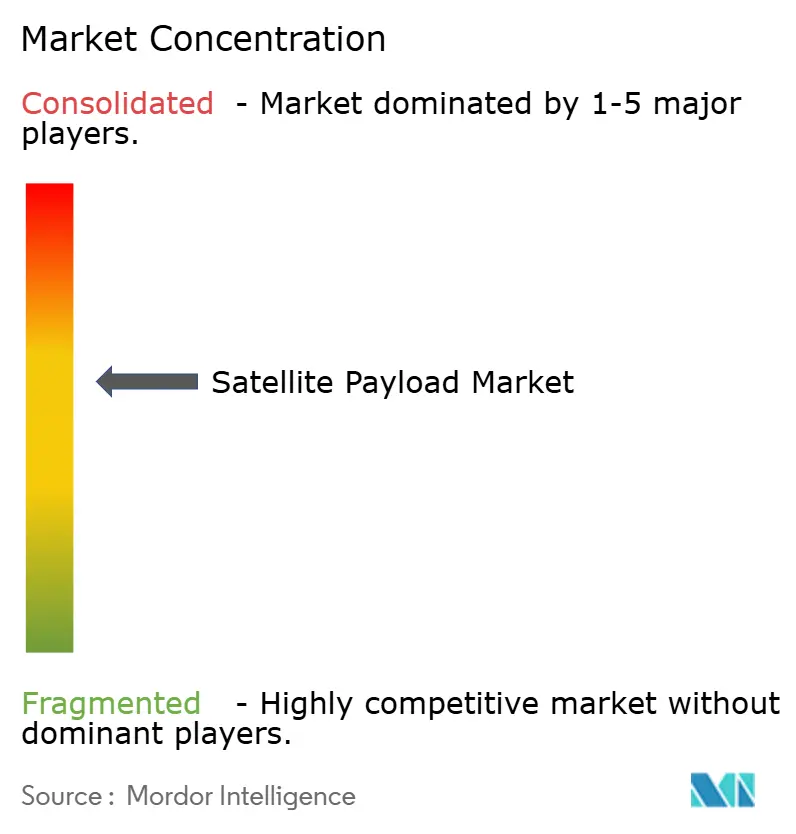

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carga Útil de Satélites pela Mordor Intelligence

O tamanho do mercado de carga útil de satélites em 2026 é estimado em USD 12,79 bilhões, crescendo a partir do valor de 2025 de USD 11,00 bilhões com projeções para 2031 mostrando USD 27,23 bilhões, crescendo a um CAGR de 16,31% entre 2026 e 2031. O rápido crescimento dos financiamentos provenientes de programas espaciais nacionais, os agressivos lançamentos de constelações em órbita terrestre baixa (LEO) e a transição para arquiteturas definidas por software sustentam essa expansão. Os desdobramentos em LEO já representam mais de três quintos das cargas úteis operacionais. Ao mesmo tempo, a demanda por banda larga intensiva em largura de banda, a monetização de dados de observação da Terra e os requisitos de uso duplo (militar-comercial) mantêm a demanda aquecida nos domínios civil e de defesa. Os fabricantes incumbentes respondem à disrupção de custos da SpaceX com movimentos de integração vertical — como a SES absorvendo a Intelsat e a MDA Space adquirindo a SatixFy — enquanto as startups ampliam a produção por meio de contratos de alto volume para centenas de espaçonaves padronizadas. A América do Norte permanece como a âncora de receita, mas a Ásia-Pacífico entrega o crescimento incremental mais rápido à medida que China e Índia ampliam os manifestos de lançamento e investem em plataformas de carga útil domésticas.

Principais Conclusões do Relatório

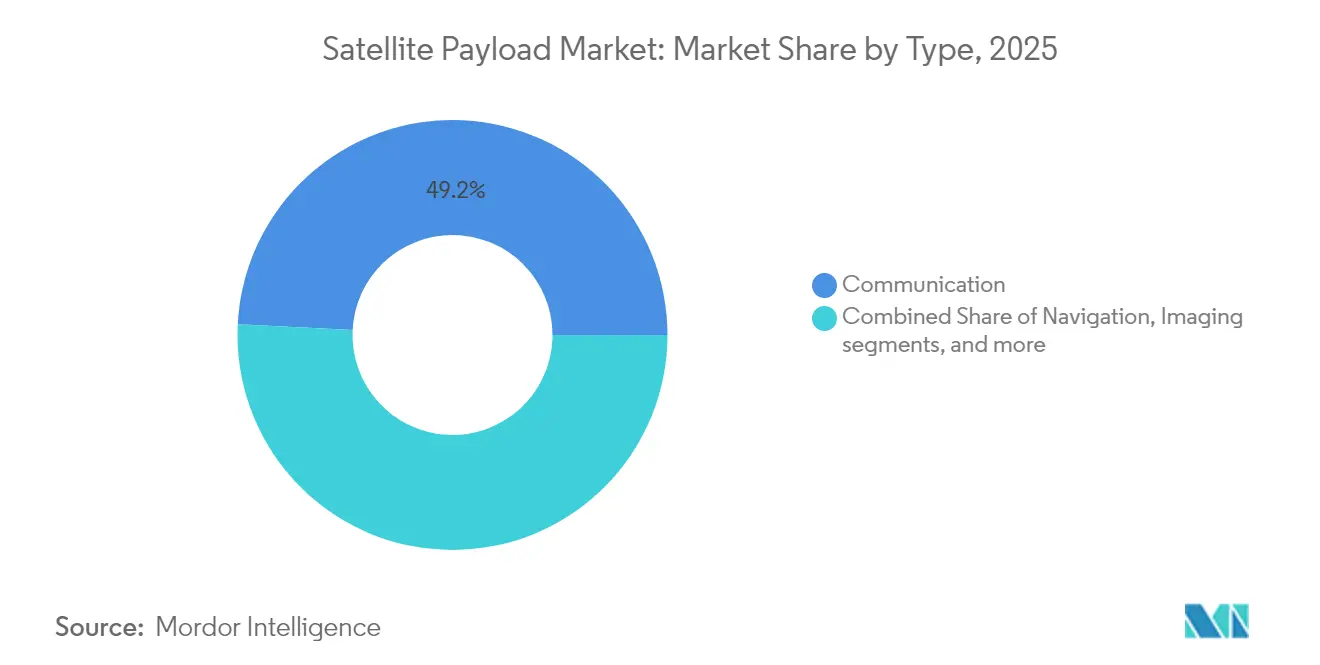

- Por tipo de carga útil, as cargas úteis de comunicação lideraram com 49,20% da participação do mercado de carga útil de satélites em 2025, enquanto as cargas úteis definidas por software têm previsão de registrar o CAGR mais rápido de 21,92% até 2031.

- Por órbita, os sistemas de órbita terrestre baixa (LEO) detinham 62,10% de participação do mercado de carga útil de satélites em 2025 e têm projeção de expansão a um CAGR de 18,70% até 2031.

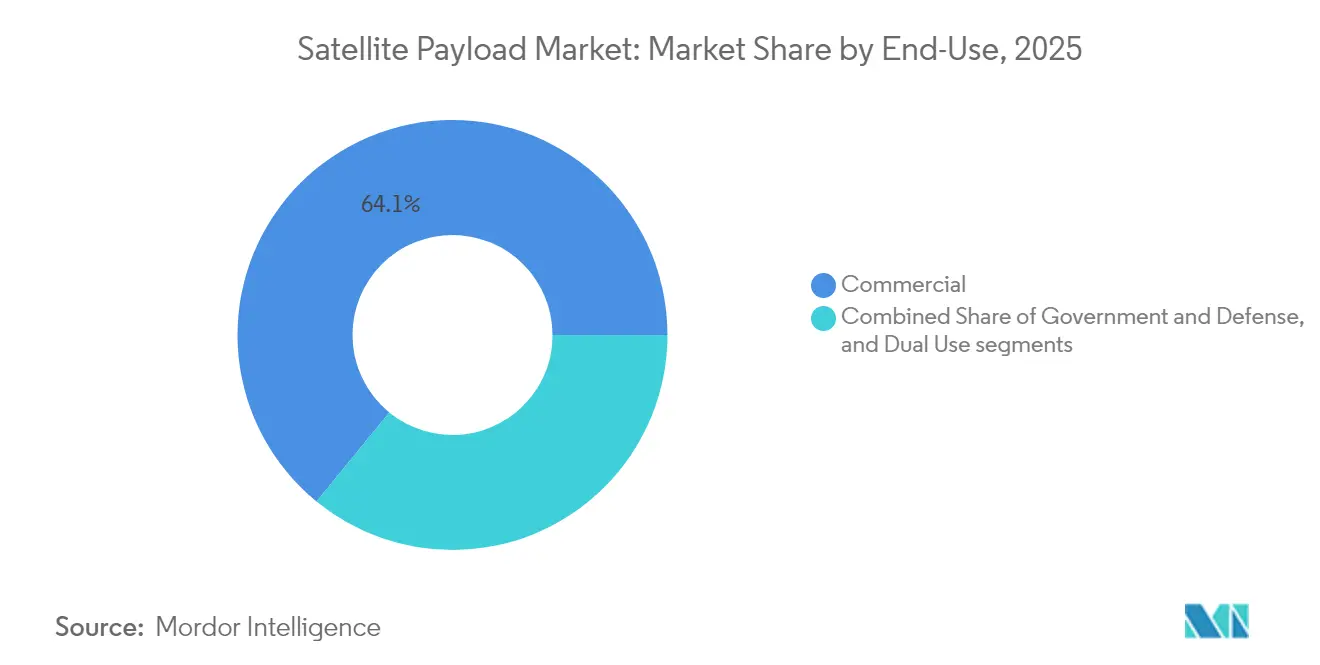

- Por uso final, os operadores comerciais responderam por 64,10% da receita em 2025; as missões de uso duplo representam a fatia de crescimento mais rápido, com um CAGR de 21,20%.

- Por aplicação, os serviços de comunicação comandaram 46,90% do tamanho do mercado de carga útil de satélites em 2025, enquanto as cargas úteis de pesquisa científica crescerão a um CAGR de 18,18% ao longo do período de previsão.

- Por geografia, a América do Norte capturou uma participação de 42,20% em 2025, mas a Ásia-Pacífico está posicionada para um CAGR de 19,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Carga Útil de Satélites

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento dos orçamentos governamentais e multilaterais de programas espaciais | +4.2% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por constelações de banda larga de alto rendimento | +3.8% | Global | Curto prazo (≤2 anos) |

| Monetização de dados de observação da Terra em setores industriais | +2.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Proliferação de constelações LEO reduzindo a economia unitária | +3.1% | Mercados desenvolvidos | Curto prazo (≤2 anos) |

| Adoção de cargas úteis reconfiguráveis definidas por software | +2.7% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Caronas espaciais de baixo custo e microlançadores ampliando o acesso | +2.1% | Mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Orçamentos Governamentais e Multilaterais de Programas Espaciais

As dotações para defesa continuam a crescer, elevando a demanda geral por carga útil de satélites à medida que os governos priorizam arquiteturas resilientes e distribuídas.[1]Fonte: Aerospace Corporation, "Orçamento espacial de defesa para o Ano Fiscal 2025," csps.aerospace.org A NASA reservou USD 1,3 bilhão no Ano Fiscal 2025 para o desenvolvimento comercial em LEO, injetando capital direto em P&D de cargas úteis de próxima geração. O orçamento espacial da Índia de 2024 impulsiona a fabricação nacional de cargas úteis para missões de comunicações e radar. Enquanto isso, o Departamento de Defesa dos Estados Unidos (DoD) utiliza redes de satélites comerciais como o Starshield para ampliar a conectividade militar, acelerando a adoção de uso duplo. À medida que as agências públicas distribuem o risco por múltiplas órbitas, os fornecedores capazes de reconfiguração rápida e produção em massa ganham uma vantagem mensurável. O resultado líquido é uma elevação sustentada nos volumes de carga útil contratada até meados da década.

Demanda Crescente por Constelações de Banda Larga de Alto Rendimento

Os satélites de terceira geração do Starlink elevam o rendimento por espaçonave para aproximadamente um terabit por segundo, multiplicando a capacidade por dez em comparação com as unidades anteriores. O programa GuoWang da China responde com um roteiro de 13.000 satélites que escala os lançamentos em 300 unidades anualmente. No segmento downstream, fabricantes de médio porte como a NanoAvionics garantiram contratos de nove dígitos para fornecimento de centenas de plataformas, reforçando um modelo de alto volume e baixo custo unitário. As constelações de banda larga permanecem como o maior impulsionador de demanda para conjuntos de carga útil de comunicação até pelo menos 2028.

Monetização de Dados de Observação da Terra em Setores Industriais

O valor econômico gerado pela análise de dados de observação da Terra tem previsão de superar USD 3,8 trilhões durante 2023-2030, à medida que os setores downstream monetizam insights em agricultura, finanças e resiliência climática. A demanda europeia sozinha quase dobrará para USD 8 bilhões até 2032, sustentada por cargas úteis hiperespectrais e de radar de abertura sintética que entregam maior resolução temporal.[2]Fonte: Agência Espacial Europeia, "Seis tendências a observar na observação comercial da Terra," esa.int Missões como o Φsat-2 da Agência Espacial Europeia incorporam inteligência artificial para filtragem de nuvens e identificação de embarcações, garantindo que apenas pixels acionáveis atravessem o enlace de descida. Esse processamento a bordo reduz os custos de transporte de dados, aumentando as margens para os operadores. A consolidação entre empresas de análise de imagens sugere criação contínua de valor a partir de serviços centrados em carga útil, em vez de apenas hardware.

Proliferação de Constelações LEO Reduzindo a Economia Unitária

A SpaceX opera 6.215 satélites ativos, representando 60% de todos os ativos em órbita e provando como a escala comprime o custo unitário de carga útil. Barramentos padronizados e componentes modulares reduzem os tempos de ciclo para meses, enquanto rádios definidos por software trocam funções pelo ar, limitando as atualizações de hardware. Superlançadores pesados como o Starship prometem reduções de custo por quilograma de ordem de magnitude, reduzindo ainda mais os limites para missões de carga útil experimentais ou de nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestionamento de espectro e gargalos regulatórios | –2.1% | Mercados desenvolvidos | Curto prazo (≤2 anos) |

| Escalada do custo de P&D de tecnologias de carga útil de próxima geração | –1.8% | Regiões de alta tecnologia | Médio prazo (2-4 anos) |

| Normas mais rígidas de mitigação de detritos espaciais | –1.4% | União Europeia, Estados Unidos | Longo prazo (≥4 anos) |

| Incerteza nos modelos de receita de manutenção em órbita | –0.9% | Mercados comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Espectro e Gargalos Regulatórios

Com operadores em LEO e GEO disputando limites de densidade de fluxo de potência, os prazos de licenciamento agora se estendem a nove meses nos Estados Unidos, travando alguns desdobramentos de constelações. Os ciclos da União Internacional de Telecomunicações não conseguem acompanhar as formas de onda inovadoras, forçando a coordenação informal que favorece os incumbentes. O próximo Ato Espacial da União Europeia deverá impor camadas adicionais de conformidade a empresas não europeias, criando trilhas regulatórias paralelas que complicam os lançamentos globais. À medida que a demanda por espectro aumenta, os fornecedores de carga útil devem projetar rádios ágeis e apresentar solicitações com antecedência, aumentando o risco e o custo do programa.

Normas Mais Rígidas de Mitigação de Detritos Espaciais

A regra de desórbita de cinco anos da Comissão Federal de Comunicações substitui a antiga diretriz de 25 anos, forçando os planejadores de missão a adicionar sistemas de propulsão, navegação autônoma ou velas de arrasto que consomem até 10% dos orçamentos totais das espaçonaves.[3]Fonte: Comissão Federal de Comunicações, "Mitigação de detritos orbitais," federalregister.gov A iniciativa Zero Debris da Agência Espacial Europeia exige plataformas conformes até 2030, e estudos preliminares estimam as medidas de proteção em 5-10% dos gastos das missões geoestacionárias. A capacidade de seguros permanece escassa: menos da metade dos novos satélites possui cobertura total, expondo os operadores ao risco de perda de ativos. Obstáculos técnicos e financeiros mais elevados retardam a participação de novos entrantes e podem moderar a taxa de expansão geral do mercado de carga útil de satélites.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga Útil – A Flexibilidade Torna-se a Métrica Decisiva

O hardware de comunicação gerou 49,20% da receita do setor em 2025, à medida que os serviços de banda larga e de tronco dominaram as aquisições dos operadores. As cargas úteis definidas por software, embora ainda representem uma fatia menor, avançam a um CAGR de 21,92% porque sua reconfiguração em órbita reduz os custos de atualização ao longo da vida útil e permite que os operadores mudem feixes ou frequências para corresponder aos picos de tráfego. As cargas úteis de imageamento e radar também apresentam uma sólida tendência de alta, impulsionadas por constelações comerciais de radar de abertura sintética que vendem dados de detecção de mudanças a seguradoras, empresas de energia e governos. Instrumentos científicos de nicho — como terminais de distribuição de chave quântica e monitores de clima espacial — complementam a demanda ao atender missões de pesquisa de alta margem.

O apetite dos investidores por arquiteturas adaptativas significa que o valor total do mercado de carga útil de satélites de plataformas definidas por software poderá triplicar entre 2026 e 2031, à medida que mais programas em LEO e GEO migram de repetidores analógicos para processadores totalmente digitais. Módulos de comunicação miniaturizados agora compactam rendimento de múltiplos gigabits em barramentos abaixo de 200 kg, incentivando lançamentos de múltiplos manifestos e ciclos de substituição mais rápidos. Os fornecedores de componentes acompanham essa tendência lançando FPGAs e chipsets tolerantes à radiação que suportam atualizações em campo, uma tendência que consolida ainda mais a flexibilidade como o principal critério de compra. Essas mudanças estão inclinando os cartões de pontuação de aquisição em favor de fornecedores de carga útil que combinam hardware reconfigurável com software seguro de planejamento de missão baseado em nuvem.

Por Órbita – LEO Comanda a Fila de Fabricação

As plataformas de órbita terrestre baixa (LEO) representam 62,10% das unidades expedidas e têm projeção de crescimento a um CAGR de 18,70% até 2031, impulsionadas por serviços sensíveis à latência que necessitam de links de ida e volta de 30-70 ms para smartphones e terminais corporativos. O mercado de carga útil de satélites se beneficia porque os barramentos LEO padronizados permitem métodos de produção em linha semelhantes às plantas automotivas, comprimindo significativamente os tempos de construção e os preços unitários. As frotas em órbita terrestre média permanecem indispensáveis para redes de navegação; a segunda geração da Galileo adiciona cargas úteis totalmente digitais e enlaces cruzados a laser em barramentos de propulsão elétrica para fornecer precisão de nível centimétrico global.

Os sistemas geoestacionários enfrentam pressão de custos, mas fornecem pegadas continentais insubstituíveis para clientes de transmissão marítima, aeronáutica e governamental. Novos produtos de pequeno GEO, como o HummingSat, permitem que os operadores implementem cargas úteis de 2-3 kW por uma fração dos orçamentos de lançamento legados, ampliando o mercado endereçável do GEO. As previsões apontam para apenas 3-4% de crescimento anual de receita para cargas úteis GEO, mas os projetos de redes híbridas — onde LEO gerencia o backhaul de alta velocidade e GEO fornece cobertura sempre ativa — devem manter a demanda estável. Os modelos de aquisição provavelmente especificarão a interoperabilidade multi-órbita como linha de base até o final da década, forçando os projetistas de carga útil a priorizar protocolos de handshake entre redes e antenas ágeis.

Por Uso Final – O Comercial Ainda Domina, Uso Duplo Cresce Rapidamente

Os operadores comerciais capturaram 64,10% das vendas de 2025 à medida que as constelações de banda larga e as plataformas de análise de dados atraíram financiamento sustentado de capital de risco e private equity. As missões de uso duplo — onde as forças militares arrendam capacidade ou compram dados diretamente — estão se expandindo mais rapidamente a um CAGR de 21,20%, impulsionadas pela necessidade das agências de defesa por comunicações resilientes que se integrem perfeitamente às redes comerciais. O piloto de comunicação por satélite combinada da Força Aérea dos Estados Unidos sublinha o apoio oficial a essa abordagem e sinaliza alinhamento orçamentário de longo prazo favorecendo frotas mistas civis-militares.

Os provedores comerciais de imagens agora fornecem feeds de radar de abertura sintética em tempo quase real para rastreamento de alvos governamentais e resposta a desastres. Esse modelo de serviço dissolve ainda mais a linha entre ativos espaciais públicos e privados. Os programas puramente governamentais ainda avançam — especialmente para enlaces seguros, meteorologia e inteligência de sinais — mas o crescimento orçamentário fica atrás do ciclo comercial mais rápido. Em conjunto, as equipes de aquisição favorecem cada vez mais os fornecedores de carga útil que podem certificar hardware para padrões civis e de defesa, oferecer linhas de fabricação autorizadas e agrupar análises para encurtar os ciclos de decisão para os usuários finais.

Por Aplicação – A Ciência Migra de Nicho para Motor de Crescimento

As comunicações permanecem o motor de volume com 46,90% de participação. No entanto, as cargas úteis de pesquisa científica registram o CAGR mais acentuado de 18,18% à medida que demonstrações de criptografia quântica, missões climáticas e projetos de infraestrutura lunar saem da fase de proposta e garantem financiamento. As espaçonaves de observação da Terra e meteorológicas agora hospedam chips de inteligência artificial que filtram imagens cobertas por nuvens em órbita, reduzindo a largura de banda do enlace de descida e permitindo revisitas horárias para clientes de agricultura, seguros e rastreamento de carbono.

As cargas úteis de mapeamento e navegação se beneficiam da modernização do GNSS à medida que os operadores introduzem sinais autenticados e serviços de aumento regional para veículos autônomos. As frotas de inteligência, vigilância e reconhecimento crescem por meio de constelações ópticas de baixo custo que entregam resolução abaixo do metro, aprimorando a consciência situacional marítima e a segurança de fronteiras. As missões científicas acrescentam mais uma camada de impulso à medida que monitores de clima espacial e instrumentos de física de partículas embarcam em campanhas de carona espacial, dobrando o valor do mercado de carga útil de satélites vinculado a tarefas de pesquisa até 2031. O projeto de dispositivo direto ao consumidor combina formas de onda celulares e satelitais em um único modem, complementando a demanda ao abrir novos mercados consumidores para telefones robustos, dispositivos vestíveis e rastreadores de Internet das Coisas.

Análise Geográfica

Os operadores norte-americanos investiram fortemente em arquiteturas LEO proliferadas durante 2024 e 2025, canalizando dotações recordes de defesa para missões de comunicação, inteligência, vigilância e reconhecimento, e de alerta precoce. O robusto capital privado complementa os gastos públicos, permitindo ciclos rápidos de atualização de constelações e estimulando a demanda regional por cargas úteis definidas por software com processadores digitais avançados. O tamanho do mercado de carga útil de satélites atribuível à América do Norte tem previsão de alcançar USD 11,24 bilhões até 2031, mantendo a liderança por meio de inserção contínua de tecnologia e profundidade robusta da cadeia de fornecimento.

A aceleração da Ásia-Pacífico decorre de campeões nacionais e de um ecossistema de capital de risco crescente disposto a financiar projetos de banda larga, imageamento e exploração lunar. Os programas GuoWang e GalaxySpace da China visam serviços direto ao dispositivo, enquanto as reformas favoráveis ao setor comercial da Índia abrem plataformas de lançamento e capacidade de salas limpas para empresas privadas. Os fundos de seguro patrocinados pelo governo compensam parcialmente o risco relacionado a detritos, acelerando a participação de novos entrantes. A participação da região no mercado de carga útil de satélites poderá subir de 21,18% em 2025 para quase 27,34% até 2031 se o ritmo de lançamentos se mantiver.

A Europa se beneficia de programas financiados pela Agência Espacial Europeia, como a iniciativa de pequeno GEO e os satélites Galileo de próxima geração, que incorporam cadeias de carga útil totalmente digitais. A liderança regulatória em sustentabilidade e mitigação de detritos orbitais molda o comportamento dos operadores, incentivando projetos com dispositivos autônomos de prevenção de colisões e desórbita rápida. Embora os custos de fabricação permaneçam estruturalmente mais elevados, o continente se diferencia em termos de sofisticação técnica e soluções seguras de soberania exigidas pelos ministérios de defesa.

Cenário Competitivo

O mercado de carga útil de satélites apresenta concentração moderada. Os principais contratantes incumbentes ainda dominam as missões de grande profundidade espacial e geoestacionárias de alta potência, mas os novos entrantes capturam participação em constelações LEO produzidas em massa. A aquisição da Intelsat pela SES por USD 3,1 bilhões cria eficiências de escala na alocação de capacidade de serviço por satélite fixo. Ao mesmo tempo, a aquisição da SatixFy pela MDA Space por USD 193 milhões garante chipsets internos e propriedade intelectual de formação de feixe digital. A compra da Terran Orbital pela Lockheed Martin Corporation complementa a fabricação de barramentos para pequenos satélites, refletindo movimentos estratégicos para equilibrar portfólios GEO legados com produção LEO de alto volume.

A rivalidade tecnológica se concentra em cargas úteis definidas por software que permitem atualizações em órbita apenas por meio de firmware. Airbus SE, Thales Group e OHB SE possuem linhas de produtos de carga útil digital capazes de formação de feixe em tempo real e reajuste de frequência. Parcerias de inteligência artificial de borda, como a colaboração da Beyond Gravity com a Stream Analyze, prometem detecção autônoma de anomalias e triagem de dados dentro da espaçonave. Enquanto isso, a Astroscale se posiciona para USD 450 milhões em receita de serviços de remoção de detritos e extensão de vida útil até 2030, adicionando um nível de serviços pós-mercado que diversifica para além das margens de puro hardware.

A intensidade competitiva provavelmente aumentará à medida que os fabricantes LEO escaláveis refinam linhas de produção automatizadas, comprimindo os prazos de entrega e pressionando os fornecedores de médio porte. As empresas que combinam integração vertical, conhecimento de carga útil reconfigurável e autorizações de segurança soberana estão posicionadas para garantir contratos de estrutura de longo prazo com operadores comerciais e agências de defesa.

Líderes do Setor de Carga Útil de Satélites

Airbus SE

Lockheed Martin Corporation

Thales Group

Northrop Grumman Corporation

The Boeing Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Força Espacial dos Estados Unidos concedeu a 12 empresas um contrato de 10 anos no valor de USD 232 milhões no âmbito da iniciativa Plataforma de Experimentos de Teste Espacial 2.0 para desenvolver satélites e espaçonaves. As empresas competirão por pedidos para construir plataformas, integrar tecnologias emergentes e fornecer serviços como integração de carga útil, lançamento, suporte em órbita e detecção de anomalias, fomentando avanços tecnológicos.

- Março de 2025: A SatixFy obteve financiamento do governo do Reino Unido para acelerar a tecnologia de reconfiguração de carga útil em órbita.

Escopo do Relatório Global do Mercado de Carga Útil de Satélites

Uma carga útil é um instrumento científico ou tecnológico transportado a bordo de um satélite para aplicações específicas. As cargas úteis variam conforme o tamanho, finalidade, capacidades, composição, entre outros fatores. O satélite inclui a carga útil e o barramento. Um barramento de satélite é usado para transportar cargas úteis e subsistemas. As cargas úteis de satélites são desenvolvidas para desempenhar funções específicas, como imageamento, comunicações e navegação em órbita. Inclui diversos equipamentos, como repetidores, transponders, antenas, câmeras, espectrômetros e outros.

O mercado de carga útil de satélites é segmentado por tipo de carga útil, órbita, uso final, aplicação e geografia. Por tipo de carga útil, o mercado é segmentado em comunicação, navegação, imageamento e outros. Por órbita, o mercado é classificado em GEO, MEO e LEO. Por uso final, o mercado é dividido em comercial e militar. Por aplicação, o mercado é segmentado em monitoramento meteorológico, telecomunicação, vigilância, pesquisa científica e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

O dimensionamento e as previsões de mercado foram fornecidos em valor (USD).

| Comunicação |

| Navegação |

| Imageamento |

| Científico e de Pesquisa |

| Carga Útil Definida por Software |

| Radar |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geoestacionária (GEO) |

| Comercial |

| Governamental e de Defesa |

| Uso Duplo |

| Comunicação |

| Observação da Terra/Monitoramento Meteorológico |

| Mapeamento e Navegação |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Pesquisa e Exploração Científica |

| Outros (Internet das Coisas, Rastreamento de Ativos, etc.) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Carga Útil | Comunicação | ||

| Navegação | |||

| Imageamento | |||

| Científico e de Pesquisa | |||

| Carga Útil Definida por Software | |||

| Radar | |||

| Por Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Geoestacionária (GEO) | |||

| Por Uso Final | Comercial | ||

| Governamental e de Defesa | |||

| Uso Duplo | |||

| Por Aplicação | Comunicação | ||

| Observação da Terra/Monitoramento Meteorológico | |||

| Mapeamento e Navegação | |||

| Inteligência, Vigilância e Reconhecimento (ISR) | |||

| Pesquisa e Exploração Científica | |||

| Outros (Internet das Coisas, Rastreamento de Ativos, etc.) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a trajetória de crescimento do mercado de carga útil de satélites até 2031?

O mercado está em USD 12,79 bilhões em 2026 e tem previsão de subir para USD 27,23 bilhões até 2031, refletindo um CAGR de 16,31%.

Qual tipo de carga útil está se expandindo mais rapidamente?

As cargas úteis definidas por software registram o maior CAGR de 21,92% porque a reconfiguração em órbita reduz os custos de atualização ao longo da vida útil e suporta formação de feixe dinâmica.

Por que as constelações de órbita terrestre baixa (LEO) estão superando outras órbitas?

Os sistemas LEO já transportam 62,10% das cargas úteis expedidas e crescem a um CAGR de 18,70% graças à latência de 30-70 ms, à economia de produção em massa e à conectividade direta ao dispositivo.

Como os orçamentos de defesa influenciam a demanda por carga útil?

O aumento das dotações espaciais militares, liderado pela Força Espacial dos Estados Unidos e programas aliados, impulsiona as aquisições de uso duplo e financia arquiteturas resilientes e distribuídas que requerem mais cargas úteis.

Quais obstáculos regulatórios ou técnicos poderiam retardar o crescimento do mercado?

O congestionamento de espectro, os mandatos de desórbita mais rígidos de cinco anos e a escalada dos custos de P&D para processadores digitais avançados acrescentam risco de cronograma e aumentam as despesas do programa.

Quais regiões agregarão a maior receita incremental até 2031?

A Ásia-Pacífico entrega o CAGR mais rápido de 19,45% em razão da atividade de lançamento da China e da Índia, enquanto a América do Norte retém a maior participação absoluta por meio de gastos de defesa sustentados.

Página atualizada pela última vez em: