Tamanho e Participação do Mercado de Satélites LEO

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

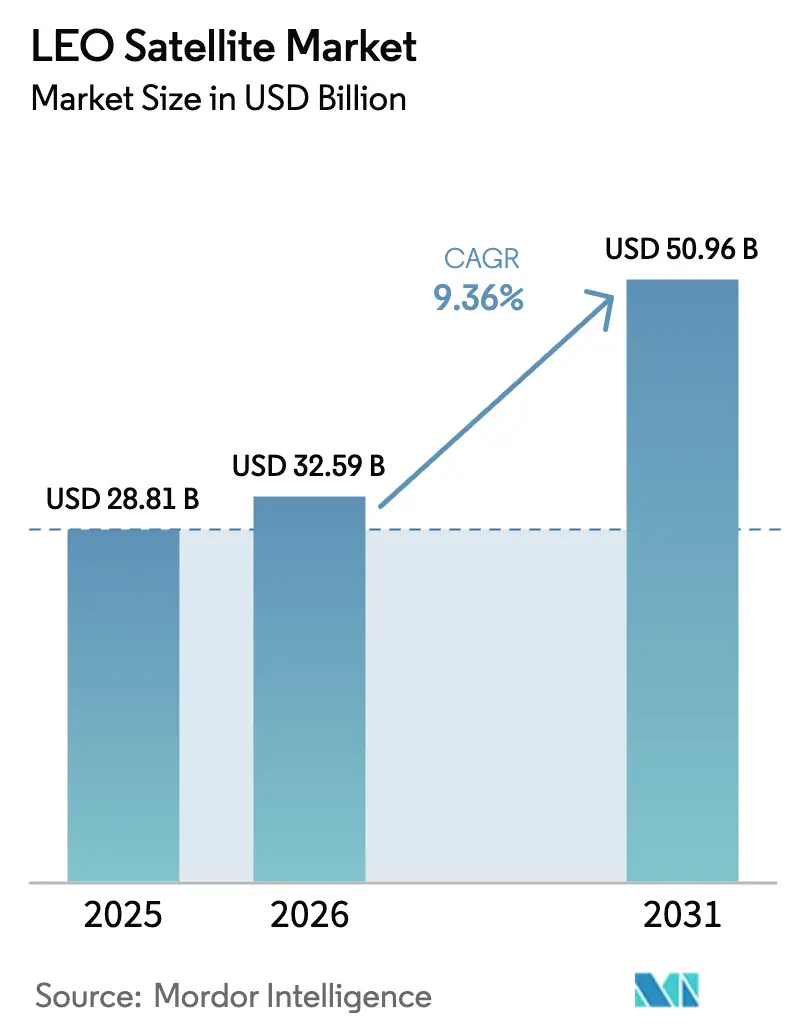

| Tamanho do Mercado (2026) | 32.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.36% CAGR |

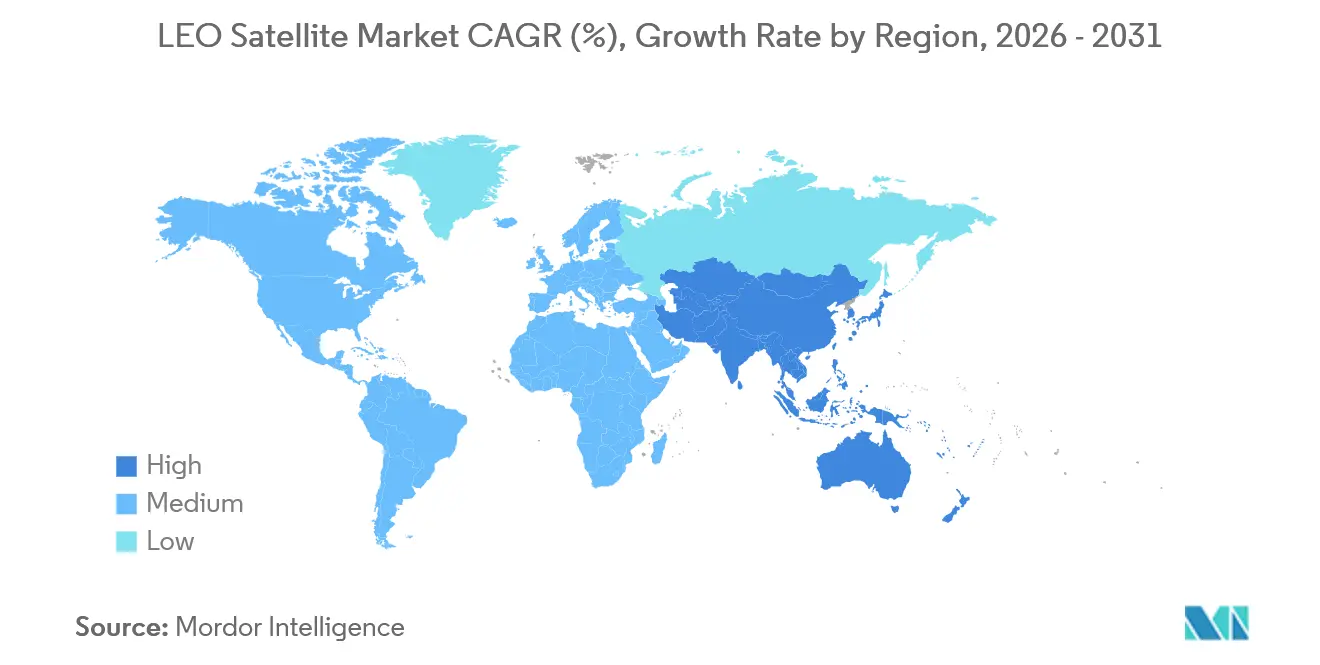

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

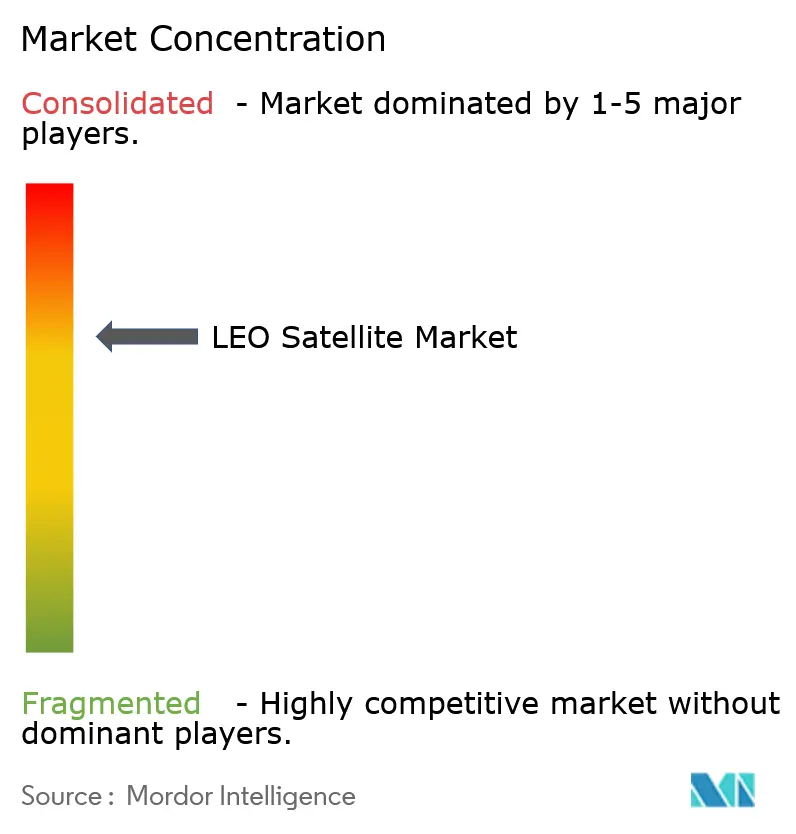

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Satélites LEO por Mordor Intelligence

O tamanho do mercado de satélites LEO deve crescer de USD 28,81 bilhões em 2025 para USD 32,59 bilhões em 2026 e está previsto para atingir USD 50,96 bilhões até 2031 a uma CAGR de 9,36% no período 2026-2031. O sólido crescimento de assinantes para a Banda Larga por Constelação, novos programas de defesa que dependem de espaçonaves proliferadas e a redução dos custos de lançamento são os principais catalisadores de crescimento. A concorrência está se intensificando à medida que operadores verticalmente integrados demonstram capacidade de monetizar a conectividade para o mercado de massa, o que reduz os preços e acelera a adoção. As regulamentações estão se tornando mais rígidas em relação a detritos orbitais, mas também criam demanda por plataformas sustentáveis e serviços em órbita. A localização da cadeia de suprimentos e a manufatura aditiva comprimem ainda mais os ciclos de produção, permitindo que novos entrantes ingressem mais rapidamente e diversificando os fluxos de receita no mercado de satélites LEO.

Principais Conclusões do Relatório

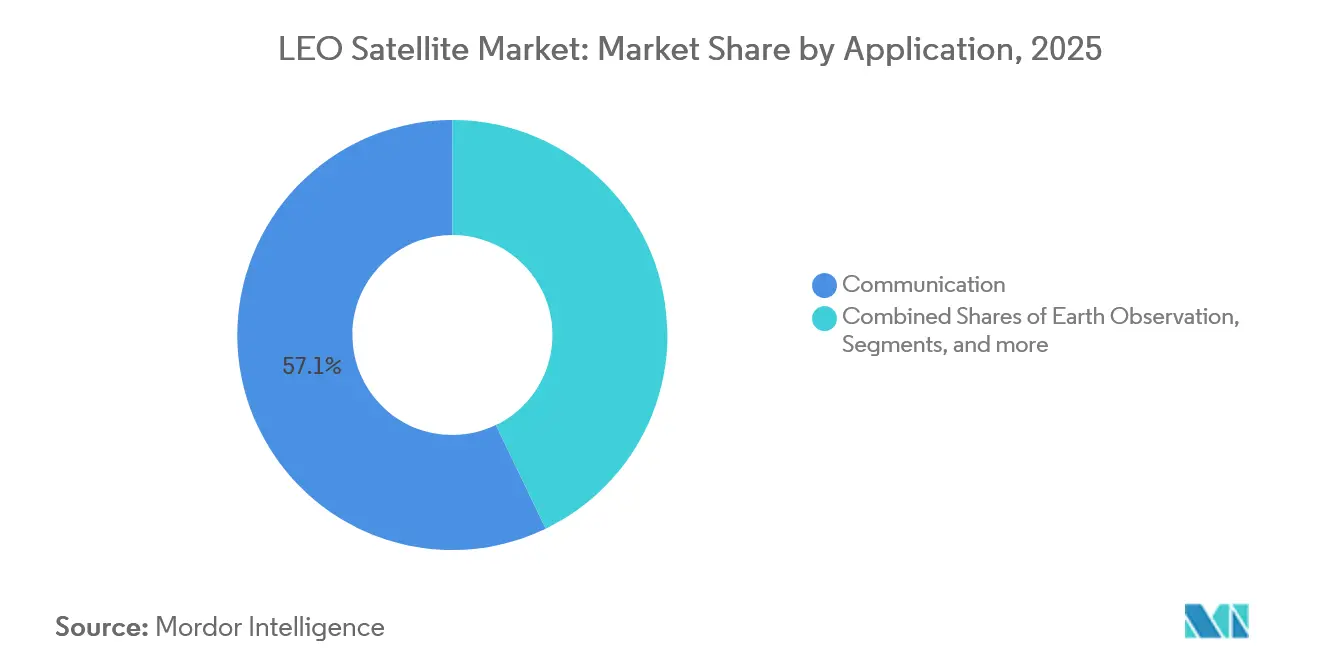

- Por aplicação, os serviços de comunicação lideraram o mercado de satélites LEO com uma participação de 57,1% em 2025, enquanto a observação da Terra deve expandir a uma CAGR de 10,3% até 2031.

- Por massa do satélite, a classe de 10–100 kg representou 47,5% do tamanho do mercado de satélites LEO em 2025, e a classe abaixo de 10 kg deve avançar a uma CAGR de 8,6% entre 2026 e 2031.

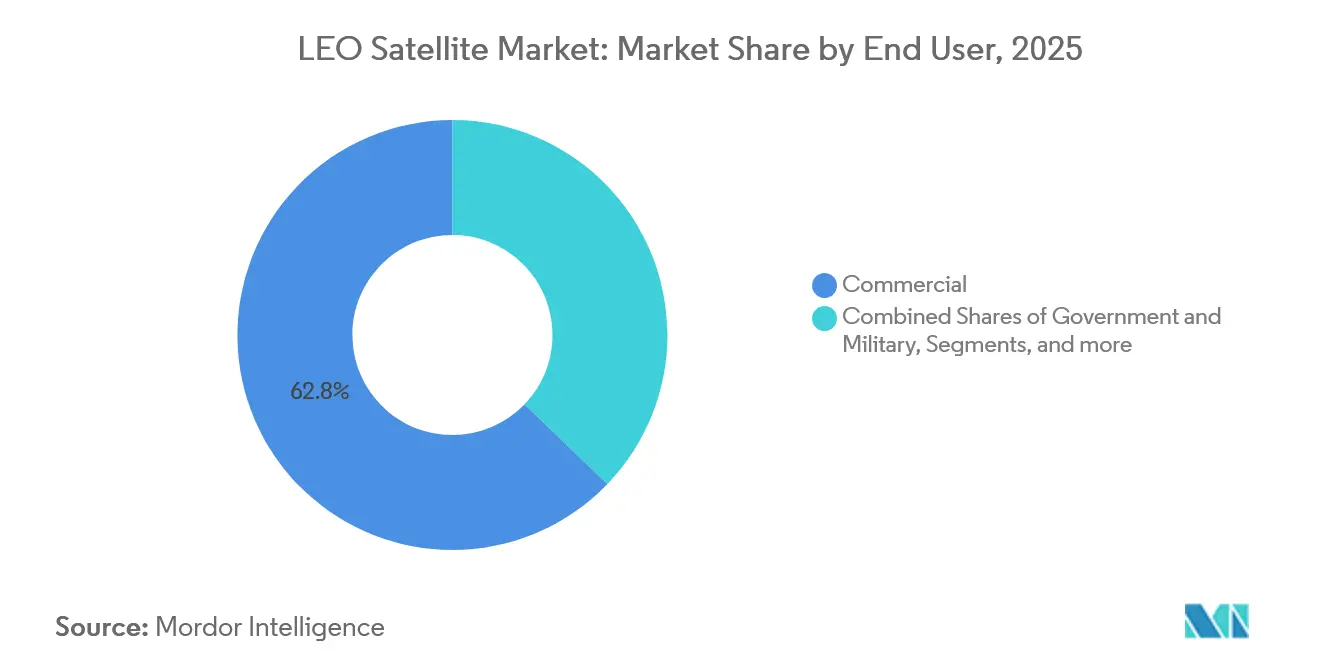

- Por usuário final, os operadores comerciais detinham 62,8% do mercado de satélites LEO em 2025; a demanda governamental e militar está crescendo mais rapidamente, a uma CAGR de 9,8% até 2031.

- Por tecnologia de propulsão, os sistemas elétricos capturaram 58,3% da participação do mercado de satélites LEO em 2025 e devem crescer a uma CAGR de 9,2% até 2031.

- Por geografia, a América do Norte detinha uma participação de 68,6% do tamanho do mercado de satélites LEO em 2025, enquanto a região Ásia-Pacífico deve expandir a uma CAGR de 9,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Satélites LEO

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por conectividade de banda larga global | +2.8% | Global; ganhos iniciais nos mercados rurais da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos gastos governamentais e de defesa em SATCOM resiliente | +2.1% | América do Norte e União Europeia; transbordamento para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Redução dos custos de lançamento e fabricação devido à reutilização | +1.9% | Global | Longo prazo (≥4 anos) |

| Padrões de comunicação direta com dispositivos desbloqueando aparelhos para o mercado de massa | +1.5% | Global; adoção inicial na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Proliferação do processamento de borda/IA reduzindo a largura de banda de enlace descendente | +1.2% | Global | Longo prazo (≥4 anos) |

| Rápida expansão de redes em malha de enlaces ópticos entre satélites | +0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Conectividade de Banda Larga Global

Os operadores de constelações demonstraram que a internet via satélite de baixa latência pode atingir velocidades superiores a 100 Mbps em comunidades rurais e em plataformas móveis.[1]Gwynne Shotwell, "Constelação Starlink," SpaceX, spacex.com Esse sucesso reformula os planos de infraestrutura para agências marítimas, de aviação e de resposta a emergências, pois agora podem operar além da cobertura terrestre. As especificações de rede não terrestre 3GPP recém-finalizadas permitem que as operadoras móveis integrem satélites aos núcleos 5G, ampliando a receita por usuário sem implantações onerosas de torres. À medida que os fabricantes de aparelhos pré-instalam funções de mensagens via satélite, a adoção acelera entre consumidores que anteriormente ignoravam equipamentos de satélite. Os governos apoiam a implantação como parte de programas de inclusão digital que tratam a banda larga como uma obrigação de serviço universal. Essas forças se combinam para ampliar a demanda endereçável e elevar a penetração de serviços no mercado de satélites LEO.

Aumento dos Gastos Governamentais e de Defesa em SATCOM Resiliente

Os planejadores militares reconhecem que as camadas LEO proliferadas aumentam a sobrevivência porque nenhuma espaçonave individual se torna um nó crítico.[2]Força Espacial dos Estados Unidos, "Prêmios da Arquitetura Espacial Proliferada para Combatentes," spaceforce.mil Os contratos por tranche da Agência de Desenvolvimento Espacial dos EUA financiam centenas de pequenos satélites para redes seguras de comunicações e de alerta de mísseis a um preço unitário muito abaixo das plataformas GEO tradicionais. Os ministérios europeus financiam programas paralelos como o EMISSARY e o IRIS² para garantir conectividade autônoma enquanto estimulam a indústria local.[3]Comissão Europeia, "Uma Visão para a Economia Espacial Europeia," europa.eu Os modelos de aquisição rápida favorecem plataformas comerciais prontas para uso que podem ser renovadas a cada poucos anos, impulsionando pedidos de produção recorrentes. À medida que as nações aliadas harmonizam padrões para cargas úteis interoperáveis, o compartilhamento de constelações transfronteiriças ganha impulso. O ciclo de gastos resultante concede ventos favoráveis de curto prazo aos fabricantes no mercado de satélites LEO.

Redução dos Custos de Lançamento e Fabricação Devido à Reutilização

Os propulsores reutilizáveis reduziram o custo médio de lançamento de USD 10.000 por kg em 2020 para menos de USD 3.000 para missões LEO até 2024.[4]Agência Espacial Europeia, "Relatório sobre a Economia Espacial 2024," ESA, esa.int O menor custo por posição torna as arquiteturas de milhares de satélites economicamente racionais, impulsionando o caso de negócios do experimental para o convencional. A automação de fábricas, as cargas úteis definidas por software e os projetos de plataforma comum encurtaram os cronogramas de construção e reduziram o custo unitário de pequenos satélites em até 50%. Os serviços de carona compartilhada e os veículos de transferência maximizam a utilização do manifesto, permitindo que os operadores implantem cargas úteis diversas a um custo incremental marginal. Os veículos de lançamento pesado planejados prometem outra melhoria de uma ordem de grandeza, o que estenderia a produção em volume em escalas semelhantes às da indústria automotiva. Essas economias estruturais se propagam pelo mercado de satélites LEO, liberando capital para atualizações de serviços e subsídios para equipamentos nas instalações dos clientes.

Padrões de Comunicação Direta com Dispositivos (D2D) Desbloqueando Aparelhos para o Mercado de Massa

A Versão 17 do 3GPP estabeleceu formas de onda de uplink sem concessão, métodos de avanço de temporização e procedimentos de mobilidade para dispositivos portáteis que se conectam diretamente a satélites. Os testes de campo validaram chamadas 5G bidirecionais a partir de um smartphone não modificado, eliminando a barreira de custo dos terminais dedicados. As antenas de arranjo ultralargo a bordo dos satélites sintetizam milhares de feixes direcionáveis, cada um ajustado em tempo real com algoritmos adaptativos para contrariar os rápidos desvios Doppler. O particionamento dinâmico do espectro permite que os satélites utilizem blocos de portadoras terrestres sem causar interferência prejudicial, ampliando assim a largura de banda utilizável. Com bilhões de smartphones existentes endereçáveis, os provedores de serviços podem escalar o número de usuários mais rapidamente do que as tentativas anteriores de telefonia via satélite. A comunicação direta com dispositivos injeta assim um considerável segmento de consumidores no mercado de satélites LEO.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco crescente de colisão com detritos espaciais e regras de descarte mais rígidas | -1.80% | Global | Curto prazo (≤2 anos) |

| Conflitos de compartilhamento de espectro com operadores terrestres de 5G/6G | -1.20% | Global; agudo em áreas urbanas densas da União Europeia e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto custo de terminais dificultando a adoção em regiões de baixa renda | -0.90% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥4 anos) |

| Escassez de talentos e de componentes especializados na cadeia de suprimentos | -0.70% | Global; concentrado na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Risco Crescente de Colisão com Detritos Espaciais e Regras de Descarte Mais Rígidas

Os satélites ativos precisam desviar de mais objetos à medida que espaçonaves legadas, corpos de foguetes e fragmentos populam altitudes populares. As diretrizes revisadas da UIT e nacionais encurtam os prazos de descarte pós-missão, exigindo que os operadores disponham de propulsão suficiente para a desorbitalização confiável. A conformidade adiciona massa e custo, o que pode corroer as margens de carga útil. Os reguladores estão elaborando penalidades monetárias direcionadas a espaçonaves com desempenho insatisfatório, aumentando a exposição financeira para empreendimentos com capital insuficiente. Os prêmios de seguro já apresentaram tendência de alta porque os modelos atuariais incorporam probabilidades de colisão elevadas. As tecnologias de mitigação, como velas de arrasto e captura autônoma de detritos, ainda estão em estágios iniciais; portanto, restrições de capacidade podem surgir no curto prazo no mercado de satélites LEO.

Conflitos de Compartilhamento de Espectro com Operadores Terrestres de 5G/6G

As regras de rede não terrestre permitem que os satélites reutilizem o espectro móvel, mas a coexistência em cidades densas representa risco de interferência se o controle de potência do aparelho ou o gerenciamento de feixe falhar. Os reguladores regionais avaliam alocações exclusivas de satélites em relação a estruturas de compartilhamento dinâmico, criando incerteza para os planos de negócios. As operadoras móveis comerciais fazem lobby por direitos primários, temendo a diminuição da qualidade de experiência para as redes terrestres. As negociações prolongadas retardaram a implantação de recursos de mensagens via satélite para o mercado de massa, especialmente na Europa e em partes da Ásia, onde os leilões de espectro financiam orçamentos fiscais. O ritmo em que surgem esquemas de coexistência harmonizados influenciará a adoção de curto prazo em bolsões urbanos do mercado de satélites LEO.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância das Comunicações Impulsiona a Evolução do Mercado

Os serviços de comunicação representaram 57,1% da participação do mercado de satélites LEO em 2025, validando a mudança comercial da demonstração tecnológica para a banda larga de mercado de massa. O crescimento de assinantes supera 2 milhões de domicílios, além de navios de cruzeiro e aeronaves que desfrutam de latência semelhante à da fibra óptica. O tamanho do mercado de satélites LEO para comunicação deve expandir a uma CAGR de 10,3% à medida que o roaming multi-orbital e as mensagens diretas com dispositivos atraem novos segmentos. A intensidade competitiva aumenta à medida que novas frotas são lançadas, mas a demanda cumulativa de throughput mantém a capacidade nos corredores rurais esgotada. Os fatores de escala favorecem os players verticalmente integrados que controlam o lançamento, a espaçonave e o software de solo, permitindo atualizações rápidas de serviços.

A observação da Terra é a segunda maior aplicação, impulsionada por imagens de revisita rápida para análise de culturas, planejamento urbano e conformidade climática. Os governos integram feeds ópticos e de radar em tempo real na resposta a desastres, enquanto as seguradoras pagam pelo monitoramento de alta frequência de ativos industriais. O aumento de navegação em LEO melhora a precisão de posicionamento para níveis abaixo do metro em cânions urbanos. As cargas úteis de ciência espacial e a fabricação em órbita ocupam um nicho hoje, mas fornecem bancos de testes para comunicações quânticas e energia solar baseada no espaço. À medida que essas tecnologias amadurecem, elas adicionarão fluxos de receita diversificados ao mercado de satélites LEO.

Por Massa do Satélite: Plataformas de Médio Porte Equilibram Capacidade e Economia

Os satélites com peso entre 10 e 100 kg capturaram 47,5% do mercado de satélites LEO em 2025, um ponto ideal onde as estruturas padrão de CubeSat podem acomodar painéis solares maiores, antenas de alto ganho e módulos de propulsão. A classe se beneficia de lançamentos de carona compartilhada que elevam dezenas de unidades de uma vez, distribuindo os custos gerais de lançamento entre muitas cargas úteis. A categoria abaixo de 10 kg lidera o crescimento a uma CAGR de 8,6%, pois universidades e startups realizam missões precursoras para validar hardware. As plataformas Pocket-Qube alcançam nações em desenvolvimento com orçamentos modestos, ampliando a participação.

A faixa de 100–500 kg atende a nós de alto throughput em constelações de banda larga, pois asas solares maiores alimentam arranjos de fase multifeixe. As plataformas com até 1.000 kg transportam enlaces ópticos, canalizadores digitais e múltiplas cargas úteis hospedadas, trocando custos de lançamento mais elevados por capacidade que se amortiza em vastos grupos de assinantes. Os projetos acima de 1.000 kg aguardam veículos de lançamento pesado de próxima geração, que prometem menor custo por quilograma e restrições de carenagem mais flexíveis. A dobragem automatizada de painéis, os conjuntos de propulsores impressos em 3D e as verificações de qualidade por visão de máquina agilizam as linhas de produção em todas as classes de massa, reforçando a economia de volume no mercado de satélites LEO.

Por Usuário Final: O Setor Comercial Lidera a Transformação do Mercado

Os operadores comerciais detinham 62,8% da participação do mercado de satélites LEO em 2025, resultado do financiamento de capital de risco e dos ciclos de produção ágeis que visam clientes de banda larga e análise de dados. Os provedores de nuvem agrupam enlaces descendentes de satélites em regiões de computação de borda, facilitando a integração para desenvolvedores e aumentando a receita de saída de dados. Empresas de agricultura, energia e logística assinam feeds de análise em vez de possuir ativos espaciais, o que acelera a adoção de serviços. As interfaces de programação de aplicações abertas permitem que terceiros monetizem produtos derivados, adicionando fluxos de renda em camadas.

Os compradores governamentais e militares permanecem críticos para a ocupação inicial de âncora, especialmente onde redes seguras com acesso garantido são essenciais. O aumento das tensões geopolíticas eleva a prioridade orçamentária para o alerta de mísseis e os enlaces de comando resilientes. As agências civis adquirem imagens de alta resolução para regulamentação ambiental e vigilância de fronteiras. As instituições acadêmicas e as organizações internacionais ocupam o segmento de usuário final "Outros", operando precursores tecnológicos e instrumentos científicos que abrem caminho para serviços de próxima geração. Juntos, esses grupos de usuários diversificam a demanda e estabilizam os fluxos de caixa no mercado de satélites LEO.

Por Tecnologia de Propulsão: Os Sistemas Elétricos Permitem Operações Eficientes

A propulsão elétrica representou 58,3% do tamanho do mercado de satélites LEO em 2025, pois os propulsores de efeito Hall e de íons prolongam a vida útil da missão sem uma penalidade de massa proporcional. Os vetores de empuxo precisos permitem que os gerentes de constelação ajustem os planos para faseamento, prevenção de colisões e descarte ao final da vida útil. Os projetistas de sistemas integram asas de painéis solares e unidades de processamento de energia para que os ciclos de trabalho dos propulsores se alinhem com os padrões noite-dia da órbita. Os motores químicos líquidos permanecem comuns para erros de injeção de veículos de lançamento e manobras de emergência que precisam de alto empuxo rapidamente. Os sistemas de gás frio ou vapor d'água abordam o controle de atitude de nanossatélites e a desorbitalização segura em pico-cargas úteis.

Os avanços na longevidade do cátodo, no processamento de alta tensão e nas alternativas ao xenônio reduzem o custo por Newton-segundo. As unidades elétricas agora se reduzem a volumes de CubeSat, ampliando a adoção na extremidade de baixa massa. À medida que as regras de prevenção de colisões se tornam mais rígidas, a capacidade precisa de variação de velocidade se torna essencial, impulsionando uma maior mudança em direção aos sistemas elétricos. Essas dinâmicas tecnológicas reforçam a narrativa de eficiência operacional que sustenta a competitividade de longo prazo no mercado de satélites LEO.

Análise Geográfica

A América do Norte detinha 68,6% do mercado global de satélites LEO em 2025. O licenciamento favorável da Comissão Federal de Comunicações, os profundos reservatórios de capital de risco e as plataformas de lançamento estabelecidas na Flórida, Califórnia e Alasca criam um ecossistema de ponta a ponta. Os contratos de serviço do governo dos EUA sustentam a demanda inicial por banda larga segura e hospedagem de cargas úteis de sensores. O Canadá fornece antenas de arranjo de fase e gateways terrestres definidos por software, ancorando ainda mais a dominância regional. O impulso persistirá à medida que os modelos integrados de lançamento-fabricação-serviço continuem a iterar em hardware e preços.

A região Ásia-Pacífico é a de crescimento mais rápido, com uma CAGR de 9,1% projetada até 2031. Os campeões nacionais na China implantam constelações proeminentes sob um mandato de infraestrutura digital liderado pelo Estado. A Índia liberalizou as regras de lançamento e atribuição de frequências, atraindo investimentos privados para clusters de produção de satélites. O Japão financia pesquisa e desenvolvimento de dupla utilização que alinha o socorro a desastres civis com posturas de defesa, enquanto a Coreia do Sul e a Austrália se especializam em cibersegurança de segmento terrestre e bancos de testes de terminais ópticos. A cooperação regional em espectro e registros de posições orbitais emerge para evitar interferências mútuas à medida que as frotas se multiplicam.

A Europa detém uma participação de aproximadamente 15%, mas está determinada a alcançar autonomia estratégica. A parceria público-privada IRIS² financia até 290 satélites equipados com enlaces ópticos entre satélites para garantir o roteamento continental. As agências nacionais oferecem subsídios de projeto de zero detritos que promovem a pesquisa em propulsão ecológica. O voo inaugural do Ariane 6 restaurou preços de lançamento competitivos para clientes europeus, embora o volume permaneça inferior ao dos Estados Unidos. A harmonização regulatória entre os Estados-membros visa encurtar os ciclos de licenciamento, um pré-requisito para escalar a produção — a profundidade industrial coletiva posiciona a Europa para a liderança em plataformas sustentáveis no mercado de satélites LEO.

O restante do mundo inclui América Latina, Oriente Médio e África, onde zonas de conectividade não atendidas e operações industriais remotas impulsionam a demanda. Os operadores implantam gateways comunitários e modelos de dados com pagamento por uso para abordar a acessibilidade. As agências espaciais nacionais no Brasil e nos Emirados Árabes Unidos investem em programas de pequenos satélites para construir pipelines de talentos domésticos. A África se beneficia da receita de hospedagem de estações terrestres e de serviços de backhaul de alto throughput que superam as limitações da fibra óptica. Essas dinâmicas expandem coletivamente a pegada global do mercado de satélites LEO.

Cenário Competitivo

O mercado de satélites LEO apresenta concentração moderada, pois os pioneiros verticalmente integrados enfrentam um campo crescente de novos entrantes. Um operador combina propulsores internos, espaçonaves produzidas em massa e hardware para o consumidor, o que gera controle de custos e velocidade de chegada à órbita incomparáveis. Os concorrentes respondem com software de segmento terrestre apoiado em nuvem, força de distribuição no varejo e investimentos estratégicos em fornecedores para replicar as economias de escala. A disponibilidade de lançamento integrado permanece um gargalo para os retardatários, estimulando parcerias com foguetes reutilizáveis emergentes que prometem ciclos de retorno de 1 dia.

As cargas úteis definidas por software deslocam a vantagem competitiva para atualizações de firmware e algoritmos de gerenciamento de rede, em vez de redesenhos físicos. As startups especializadas em análise de IA a bordo licenciam pilhas de computação de borda para proprietários de constelações e criam fluxos de royalties. As empresas europeias de grande porte desenvolvem plataformas de zero detritos e kits de propulsão elétrica alinhados com os próximos mandatos de descarte, diferenciando-se em sustentabilidade. Os contratos governamentais estipulam interfaces abertas que impedem o aprisionamento a fornecedores, incentivando frotas com múltiplos fornecedores e negócios de recondicionamento no mercado secundário.

As fusões e os investimentos minoritários visam fabricantes de terminais ópticos, fornecedores de amplificadores de banda Ka de alta taxa e fornecedores de chipsets de autenticação segura. Os portfólios de propriedade intelectual com foco em ASICs de formação de feixe e software de roteamento dinâmico comandam múltiplos premium. A fragmentação do ecossistema permanece em nível médio, com os cinco maiores operadores controlando pouco menos de 60% dos satélites ativos, deixando espaço para provedores especializados em observação da Terra, retransmissão de Internet das Coisas (IoT) e nichos de manutenção em órbita. Tais dinâmicas mantêm alta velocidade de inovação enquanto impedem comportamentos monopolísticos no mercado de satélites LEO.

Líderes do Setor de Satélites LEO

Space Exploration Technologies Corp.

Eutelsat S.A.

Planet Labs PBC

Iridium Communications Inc.

Spire Global, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A EchoStar Corporation selecionou a MDA Space Ltd. como contratante principal para sua nova constelação de satélites de rede não terrestre (NTN). A MDA, parceira de confiança no setor espacial global em rápido crescimento, está pronta para desempenhar um papel fundamental no ambicioso projeto da EchoStar.

- Junho de 2025: A Agência Espacial Europeia (ESA) anunciou que o lançamento inaugural de seus dois satélites LEO-PNT está previsto para a segunda metade de dezembro de 2025. O lançamento utilizará um veículo Rocket Lab Electron, decolando da Nova Zelândia.

- Abril de 2025: A SpinLaunch selecionou a Kongsberg NanoAvionics ('KONGSBERG') como fornecedora exclusiva de satélites para sua constelação de comunicação de banda larga Meridian Space, posicionada em órbita terrestre baixa (LEO).

Escopo do Relatório Global do Mercado de Satélites LEO

Os sistemas de satélites em órbita terrestre baixa (LEO) abrangem espaçonaves, veículos de lançamento, gateways terrestres, terminais de usuário e plataformas de software que fornecem conectividade de banda larga, imagens de observação da Terra, aumento de posicionamento, experimentação científica e serviços em órbita a partir de altitudes entre 160 km e 2.000 km. As atividades principais abrangem o design e a fabricação de satélites, operações de lançamento e órbita inicial, gerenciamento de rede de constelações, processamento de dados e soluções emergentes de manutenção em órbita, montagem e mitigação de detritos.

O mercado de satélites LEO é segmentado por aplicação, massa do satélite, usuário final, tecnologia de propulsão e geografia. Por aplicação, inclui comunicação, observação da Terra, navegação, ciência espacial e demonstração tecnológica, e outros usos emergentes. Por massa do satélite, abrange as classes de menos de 10 kg, 10–100 kg, 100–500 kg, 500–1.000 kg e maior que 1.000 kg. Por usuário final, o estudo considera clientes comerciais, governamentais, militares e outros institucionais. Por tecnologia de propulsão, é dividido em sistemas elétricos, a gás e a combustível líquido. Geograficamente, a análise abrange América do Norte, Ásia-Pacífico, Europa e o restante do mundo. O relatório oferece o tamanho do mercado por valor para todos os segmentos em bilhões de USD.

| Comunicação |

| Observação da Terra |

| Navegação |

| Ciência Espacial e Demonstração Tecnológica |

| Outros |

| Menos de 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Maior que 1.000 kg |

| Comercial |

| Governo e Militar |

| Outros |

| Elétrica |

| A Gás |

| A Combustível Líquido |

| América do Norte | Estados Unidos |

| Canadá | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Reino Unido | |

| Restante da Europa | |

| Restante do Mundo | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Mundo |

| Por Aplicação | Comunicação | |

| Observação da Terra | ||

| Navegação | ||

| Ciência Espacial e Demonstração Tecnológica | ||

| Outros | ||

| Por Massa do Satélite | Menos de 10 kg | |

| 10–100 kg | ||

| 100–500 kg | ||

| 500–1.000 kg | ||

| Maior que 1.000 kg | ||

| Por Usuário Final | Comercial | |

| Governo e Militar | ||

| Outros | ||

| Por Tecnologia de Propulsão | Elétrica | |

| A Gás | ||

| A Combustível Líquido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| Restante do Mundo | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Mundo | ||

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civis (acadêmicos, amadores), comerciais, governamentais (meteorológicos, científicos, etc.) e militares. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas, incluindo propelentes, plataformas, painéis solares e outros hardwares de satélites, estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador, na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de minissatélites baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações de base AIS e satélites. O AIS via Satélite (S-AIS) é o termo usado para descrever quando um satélite é utilizado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente semelhante. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.