Tamanho e Participação do Mercado de Pequenos Satélites

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.63% CAGR |

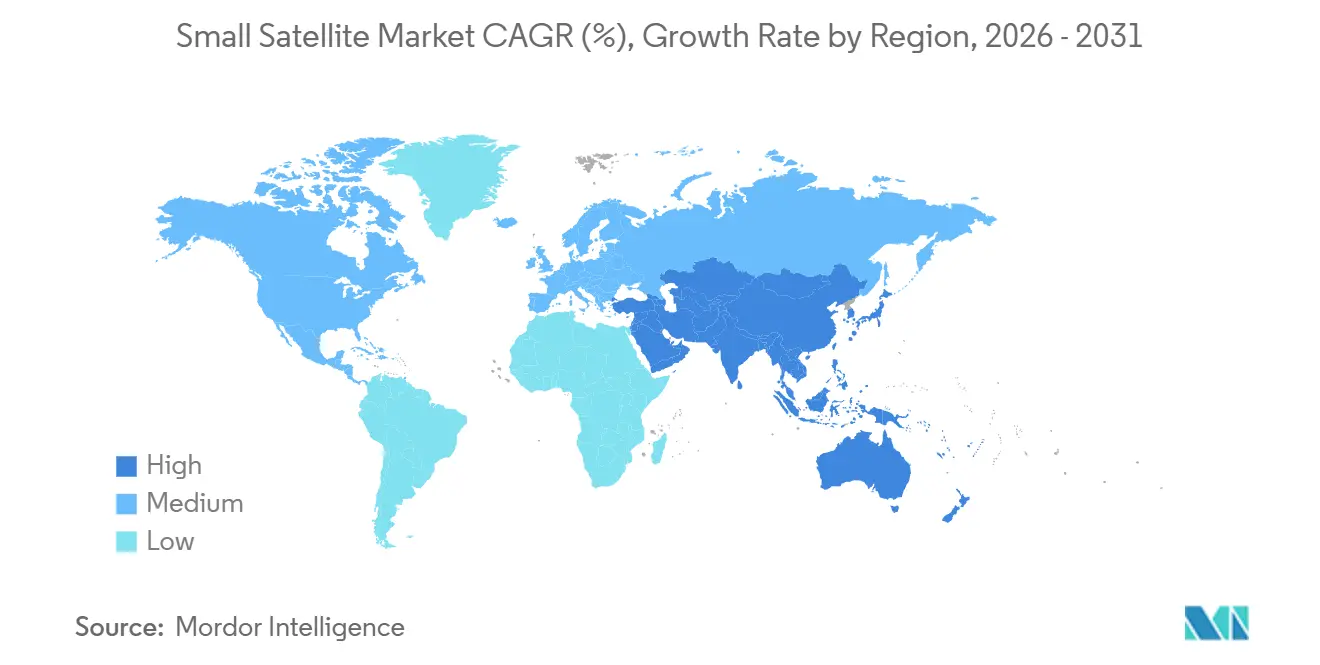

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

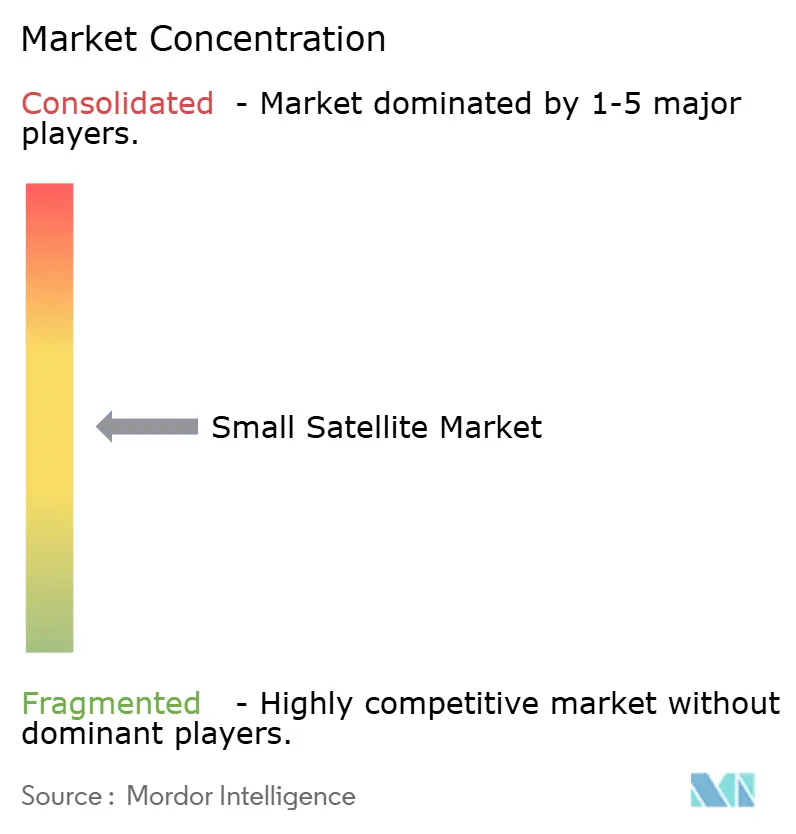

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenos Satélites por Mordor Intelligence

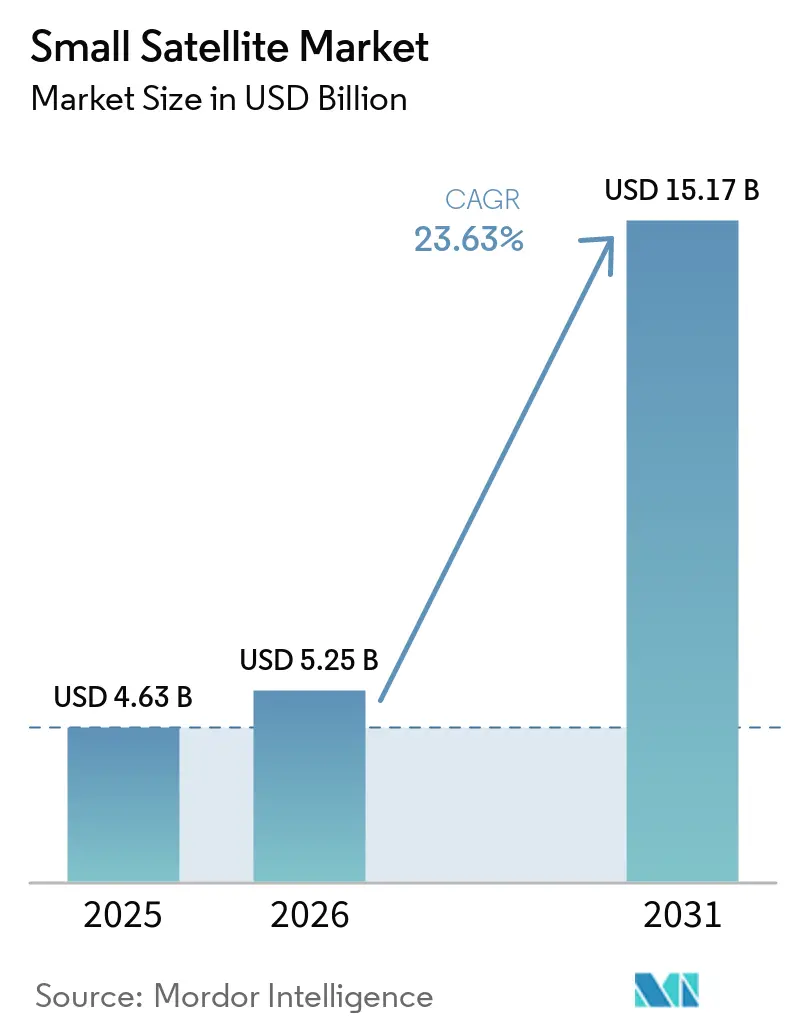

O tamanho do mercado de pequenos satélites deve crescer de USD 4,63 bilhões em 2025 para USD 5,25 bilhões em 2026 e está previsto para atingir USD 15,17 bilhões até 2031 a um CAGR de 23,63% no período de 2026-2031. Os operadores comerciais estão migrando de algumas grandes espaçonaves geoestacionárias para frotas LEO distribuídas que utilizam numerosos nós de baixo custo para alcançar resiliência. Veículos de lançamento reutilizáveis da SpaceX e da Rocket Lab agora permitem que as empresas lancem cargas mais pesadas ou redundantes sem incorrer em penalidade de massa, ampliando a liberdade de projeto. Empresas financiadas por capital de risco renovam o hardware a cada 18 meses, de modo que a tecnologia entra em órbita mais rapidamente do que os ciclos tradicionais de cinco anos. Enquanto isso, compradores de observação da Terra nos setores de agricultura, seguros e logística querem imagens várias vezes ao dia, em vez de uma vez por semana, aumentando o número de satélites nas frotas. Clientes de segurança nacional também favorecem constelações proliferadas porque dezenas de nós são mais difíceis de interromper do que um único satélite sofisticado.

Principais Conclusões do Relatório

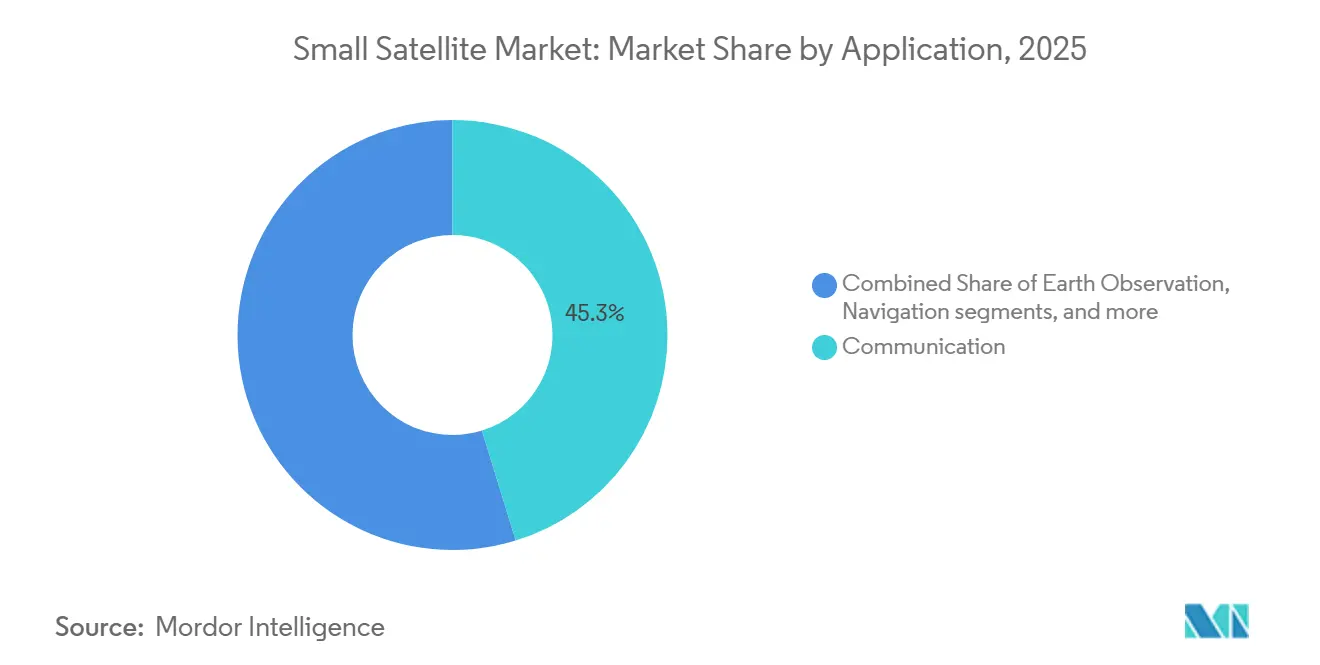

- Por aplicação, a comunicação liderou com 45,25% da participação do mercado de pequenos satélites em 2025, enquanto a observação da Terra avança a um CAGR de 24,71% até 2031.

- Por órbita, a LEO deteve 42,75% do tamanho do mercado de pequenos satélites em 2025, e a MEO está prevista para expandir a um CAGR de 24,83% no período de 2026-2031.

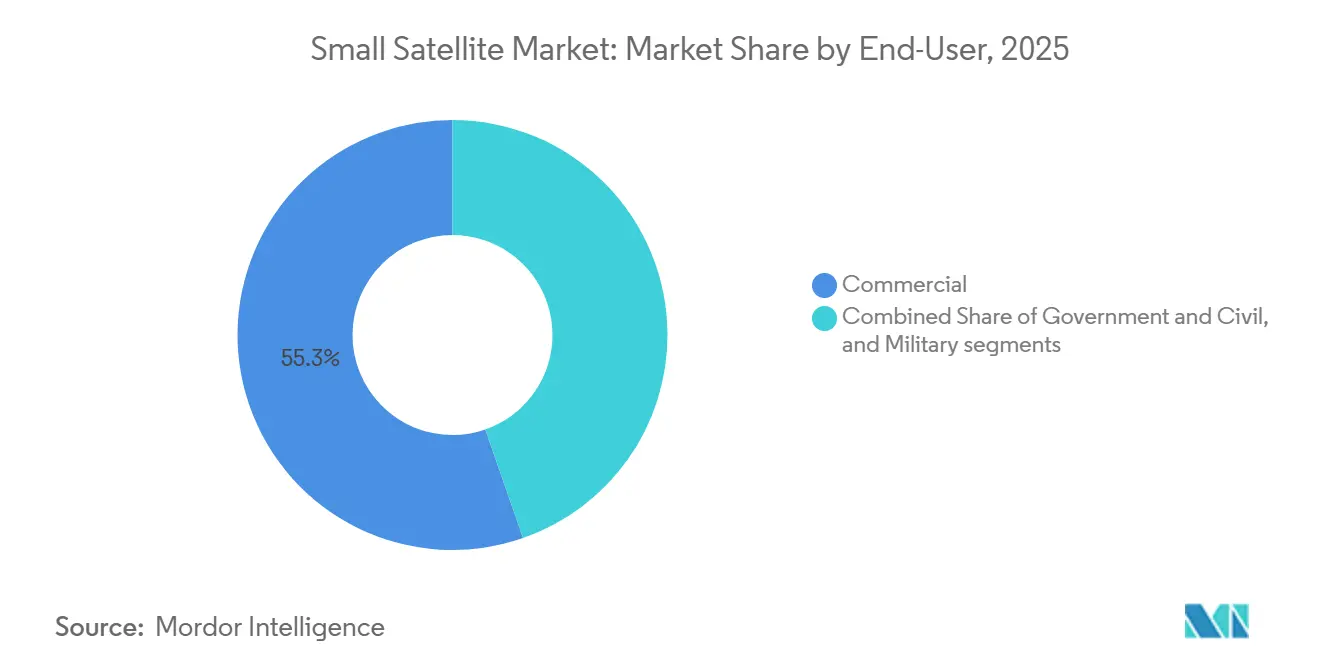

- Por usuário final, o segmento comercial representou 55,32% da participação do mercado de pequenos satélites em 2025 e está crescendo a um CAGR de 24,91% até 2031.

- Por massa, os minissatélites capturaram 45,69% do mercado de pequenos satélites em 2025, enquanto os microssatélites devem crescer a um CAGR de 24,52%.

- Por geografia, a América do Norte comandou 53,77% da participação do mercado de pequenos satélites em 2025, mas a Ásia-Pacífico está posicionada para um CAGR de 24,63% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pequenos Satélites

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Colapso dos custos de lançamento reutilizável | +6.2% | Global, com América do Norte e Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Boom das megaconstelações de banda larga LEO | +5.8% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda multissetorial por análises de observação da Terra | +4.7% | Global, com Ásia-Pacífico e Europa apresentando a absorção mais rápida | Médio prazo (2-4 anos) |

| Migração da segurança nacional para frotas LEO proliferadas | +3.9% | América do Norte, Europa, Ásia-Pacífico (China, Índia, Japão) | Longo prazo (≥ 4 anos) |

| Mandatos de monitoramento de conformidade climática | +1.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Apoio de crédito à exportação para constelações domésticas | +1.3% | Ásia-Pacífico, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Colapso dos custos de lançamento reutilizável

A adoção de sistemas de lançamento reutilizáveis, iniciada pela SpaceX, reduziu substancialmente o custo de acesso ao espaço. Os primeiros estágios reutilizáveis de operadores como Rocket Lab e SpaceX quebraram o vínculo histórico entre a massa da carga útil e o custo de lançamento.[1]Planet Labs PBC, "Declaração 10-K de 2024," planet.com Os foguetes reutilizáveis podem ser lançados várias vezes, alcançando economias de custo de até 70% por lançamento. A empresa SpaceX reduziu o custo, equivalendo a aproximadamente USD 2.700 a USD 3.000 por quilograma para a LEO. Em contraste, os foguetes descartáveis tradicionais frequentemente custam mais de USD 10.000 por quilograma, ressaltando os benefícios financeiros da reutilização. O Electron voou 21 vezes em 2025, e o Falcon 9 superou 90 missões, de modo que os proprietários de constelações podem reservar vagas mensais em vez de esperar um ano. Uma cadência mais rápida significa que os projetistas podem atualizar os sensores a cada 18 meses, mantendo as frotas tecnologicamente atualizadas. O menor custo por quilograma também incentiva a redundância, o que melhora o tempo de atividade do serviço. Agências de crédito à exportação na Índia e no Japão financiam novos veículos de lançamento, adicionando pressão global de preços abaixo de USD 5.000 por kg. Essa eficiência de custos reduz as barreiras de entrada para operadores de satélites, acelera a implantação de constelações e apoia o crescimento no mercado de pequenos satélites.

Boom das Megaconstelações de Banda Larga LEO

O rápido crescimento das megaconstelações de banda larga LEO, impulsionado por empresas como SpaceX e OneWeb, é um fator significativo que impulsiona o mercado de pequenos satélites. A Amazon Kuiper obteve uma licença para 7.727 satélites e colocou 210 espaçonaves em órbita até o final de 2025.[2]Amazon Kuiper, "Autorização da FCC," fcc.gov A SpaceX ultrapassou 7.000 satélites no início de 2026 e obteve mais de USD 6 bilhões em receita anual, validando a economia dos serviços diretos ao consumidor.[3]Bloomberg News, "Análise de Receita do Starlink," bloomberg.com A OneWeb, com 634 satélites, tem como alvo usuários corporativos para evitar guerras de preços no segmento consumidor. A primeira rede a alcançar cobertura global geralmente conquista acordos de distribuição regional, fidelizando clientes a terminais proprietários. As regulamentações também importam; os processos de licenciamento dos EUA e do Reino Unido avançam mais rapidamente do que os de muitas outras regiões, dando a seus operadores uma vantagem inicial. Essas extensas redes exigem a implantação de centenas a milhares de pequenos satélites, aumentando a demanda de fabricação, a frequência de lançamentos e os serviços downstream, incluindo conectividade global, particularmente em áreas remotas e sem cobertura adequada.

Demanda multissetorial por análises de observação da Terra

A crescente demanda por análises de observação da Terra em múltiplos setores está impulsionando a implantação de pequenos satélites. Setores como agricultura, energia, seguros e defesa estão utilizando esses dados para monitoramento, previsão e tomada de decisões. A Planet Labs registrou receita de USD 233,9 milhões em 2024, à medida que agricultores adotaram imagens diárias para gerenciar a irrigação.[4]Rocket Lab USA, "Resultados do 4º Trimestre de 2025," rocketlabusa.com A ICEYE captou USD 93 milhões em 2024 para expandir satélites SAR que enxergam através das nuvens para seguradoras.[5]ICEYE, "Anúncio de Financiamento Série E," iceye.com Constelações de mais de 50 espaçonaves entregam revisita sub-diária, transformando imagens em um feed de dados ao vivo. Usuários de defesa premium pagam por resolução sub-métrica e prioridade de apontamento, enquanto setores sensíveis a preços aceitam dados de 3-5 metros agrupados com algoritmos de detecção de mudanças. Empresas regionais na China e na Índia competem em preço e garantias de soberania de dados. Empresas como Planet Labs e Maxar Technologies estão aprimorando suas capacidades, impulsionando a demanda global por serviços de dados de satélite de alta resolução, frequentes e econômicos.

Migração da segurança nacional para frotas LEO proliferadas

A transição nas estratégias de segurança nacional em direção à implantação de frotas de satélites LEO proliferadas está aumentando significativamente a demanda no mercado de pequenos satélites. A Agência de Desenvolvimento Espacial dos EUA assinou USD 1,8 bilhão em contratos Andromeda em 2026 para implantar enlaces ópticos e sensores infravermelhos em dezenas de nós. A Força Espacial dos EUA testará cargas úteis GPS resilientes em LEO até 2028. Distribuir capacidade por muitas espaçonaves torna a rede mais difícil de desativar. As principais empresas tradicionais agora precisam fazer parcerias com fabricantes comerciais para atingir metas de custo unitário e taxa de produção, permitindo que novos entrantes como a Rocket Lab capturem receitas de defesa. Os governos, especialmente o Departamento de Defesa dos EUA (DoD), estão priorizando investimentos em constelações distribuídas e resilientes para fortalecer sistemas de vigilância, comunicação e alerta de mísseis. Essa estratégia aumenta a redundância, minimiza vulnerabilidades e acelera a aquisição de pequenos satélites para fins de defesa.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Gargalos no licenciamento de espectro | -2.4% | Global, com impacto particular sobre novos entrantes na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Custos de mitigação de detritos espaciais | -1.9% | Global, com a Europa aplicando os prazos de conformidade mais rigorosos | Médio prazo (2-4 anos) |

| Fornecimento de fonte única de componentes resistentes à radiação | -1.2% | Programas de defesa da América do Norte e Europa, com repercussão no setor comercial | Médio prazo (2-4 anos) |

| Aumento do arrasto VLEO durante o máximo solar 25 | -0.8% | Global, afetando órbitas abaixo de 500 km | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no licenciamento de espectro

Os gargalos no licenciamento de espectro são uma restrição significativa ao mercado de pequenos satélites. Os operadores são obrigados a obter aprovações de reguladores nacionais e coordenar internacionalmente por meio de organizações como a União Internacional de Telecomunicações. A FCC reduziu à metade seu acúmulo de estações terrestres em 2025, mas a coordenação com usuários federais de espectro ainda leva até dois anos. Os limites de densidade de fluxo de potência da União Internacional de Telecomunicações restringem o rendimento das frotas até que novas regras sejam acordadas na CMR-27. Os fabricantes de terminais hesitam em produzir em massa equipamentos de banda V sem cronogramas claros de constelação, retardando a redução de custos de hardware. Operadores com aprovações anteriores nas bandas Ku ou Ka, como o Starlink, desfrutam de uma vantagem de tempo. Esses processos são frequentemente longos e complexos, e a disponibilidade limitada de espectro atrasa ainda mais as implantações de constelações, aumenta os custos de conformidade e cria incerteza. Esse desafio é particularmente pronunciado para novos entrantes que buscam acesso oportuno ao mercado.

Custos de mitigação de detritos espaciais

Os requisitos de mitigação de detritos espaciais representam um desafio crescente no mercado de pequenos satélites. Os operadores são obrigados a investir em sistemas de rastreamento, medidas de prevenção de colisões e soluções de descarte ao fim da vida útil para cumprir as diretrizes estabelecidas por organizações como a Agência Espacial Europeia (ESA). A ESA agora exige que os satélites LEO saiam de órbita em cinco anos, reduzindo a vida útil da missão e adicionando massa de propelente. Cumprir a regra custa entre USD 200.000 e USD 500.000 por satélite, corroendo a vantagem de baixo orçamento dos microssatélites. Os prêmios de seguro sobem para frotas em órbitas lotadas de 500-600 km, empurrando novas implantações para altitudes mais baixas, onde o arrasto atmosférico elimina os detritos mais rapidamente. Essas despesas adicionais de projeto e operação contribuem para maior complexidade da missão, prazos de desenvolvimento mais longos e maior pressão sobre as margens, especialmente para constelações de pequenos satélites sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Observação da Terra Supera a Banda Larga Legada

A observação da Terra expandiu com um CAGR previsto de 24,71% para 2026-2031, superando o domínio da comunicação, apesar de a comunicação deter 45,25% da participação do mercado de pequenos satélites em 2025. A Planet Labs e a ICEYE adicionam dados de alta resolução e SAR que clientes de agricultura e seguros absorvem em tempo real. O tamanho do mercado de pequenos satélites para serviços de observação da Terra é impulsionado por plataformas de análise que monetizam alertas em vez de pixels brutos. A comunicação ainda depende de frotas massivas como o Starlink, mas o crescimento desacelera à medida que a absorção pelo consumidor norte-americano atinge um platô. Os provedores de análise adaptam produtos para usuários de defesa, marítimos e de resposta a desastres, capturando margens mais elevadas.

Enquanto isso, as cargas úteis de navegação testam sinais LEO para proteção contra interferências. As missões científicas de observação espacial, embora vitais, permanecem de nicho devido ao financiamento limitado. O mix de aplicações mostra uma divisão entre banda larga de alto volume para o consumidor e serviços de dados de alto valor, cada um moldando o projeto de satélites de forma diferente.

Por Órbita: MEO Ganha Espaço com a Aceleração da Demanda por PNT e Retransmissão

A LEO representou 42,75% do tamanho do mercado de pequenos satélites em 2025, impulsionada por constelações de internet que valorizam a baixa latência. A MEO está projetada para crescer a um CAGR de 24,83% porque as missões de posicionamento, navegação e temporização equilibram cobertura e sobrevivência sem exigir milhares de espaçonaves. Contratos de defesa como o ESS colocam retransmissores de comunicação protegidos em MEO para contornar a latência da GEO enquanto evitam o arrasto da LEO. Os operadores de GEO adaptam propulsão elétrica e cargas úteis flexíveis, mas ainda perdem participação à medida que os clientes exigem latência abaixo de 100 ms. As disputas regulatórias por escassas posições orbitais GEO empurram as nações emergentes em direção a alternativas LEO. Frotas híbridas que combinam retransmissores MEO com enlaces de usuário LEO surgem como um compromisso, distribuindo o risco de investimento entre as órbitas.

Por Usuário Final: Operadores Comerciais Definem o Ritmo de Implantação

Os compradores comerciais detinham 55,32% da participação do mercado de pequenos satélites em 2025 e cresceram a um CAGR de 24,91% até 2031. Empresas como Amazon e SpaceX aceitam ciclos de projeto mais curtos e maior risco técnico para chegar ao mercado primeiro. A largura de banda ou as imagens comerciais são então revendidas a agências governamentais sob contratos de serviço, borrando a linha civil-militar. Os programas de defesa ainda pagam por segurança personalizada e tolerância à radiação, o que eleva os custos por unidade. No entanto, até o Pentágono agora aluga terminais Starlink durante exercícios de campo, sinalizando confiança na confiabilidade comercial. As missões acadêmicas dependem de subsídios em vez de receita, mas se beneficiam de preços de lançamento mais baixos que tornam os cubesats construídos por estudantes viáveis.

Por Massa do Satélite: Microssatélites Ganham Espaço com a Maturação das Cargas Úteis Modulares

Os minissatélites capturaram 45,69% do tamanho do mercado de pequenos satélites em 2025, mas os microssatélites crescerão a um CAGR de 24,52% porque sensores avançados agora cabem em plataformas de 50 kg. A ICEYE prova que plataformas SAR de 100 kg entregam imagens de 1 metro antes reservadas para espaçonaves de 500 kg. As missões de carona favorecem cargas úteis abaixo de 100 kg que se encaixam na capacidade excedente. Os limites regulatórios em 100 kg incentivam os projetistas a permanecer mais leves para simplificar a conformidade com os requisitos de mitigação de detritos. Os nanossatélites dominam os voos de educação e demonstração de tecnologia, enquanto os femtossatélites permanecem experimentais.

Análise Geográfica

A América do Norte liderou com uma participação de 53,77% em 2025 devido ao ritmo de implantação do Starlink e aos gastos do Pentágono em arquitetura proliferada. O contrato Andromeda distribui pedidos entre 14 empresas, incentivando a diversidade e a competição na cadeia de suprimentos. O backlog de USD 1,85 bilhão da Rocket Lab ressalta como a integração vertical assegura margens apesar da pressão de preços. A Telesat do Canadá prepara uma rede de 298 satélites para atender regiões polares, ampliando a cobertura de serviços continental.

A Ásia-Pacífico está prevista para crescer a um CAGR de 24,63% à medida que a constelação Guowang da China e a NewSpace India Limited da Índia ampliam a fabricação local. A Chang Guang Satellite Technology vende dados de alta resolução no Sudeste Asiático e na África a preços agressivos. A Índia expande a produção do PSLV, permitindo que startups regionais contornem as filas de lançamento estrangeiras. O Japão aproveita a fabricação de precisão para fornecer componentes de propulsão elétrica, enquanto o licenciamento simplificado da Austrália atrai investidores em estações terrestres.

A Europa detém uma participação estável de 15-18%, limitada pela fragmentação das aquisições e pela coordenação mais lenta do espectro. A OneWeb completou sua frota de 634 satélites e tem como alvo a conectividade corporativa. O programa CO2M de três satélites da ESA apoia o Mecanismo de Ajuste de Carbono na Fronteira da UE, vinculando a demanda de observação da Terra à política climática. Os fundos soberanos do Oriente Médio apoiam plataformas domésticas por meio de joint ventures com parceiros ocidentais. A América do Sul registra crescimento constante à medida que o BNDES do Brasil financia a fabricação nacional, enquanto a planta do Uruguai da Satellogic envia plataformas de 35 kg para análises agrícolas.

Cenário Competitivo

O mercado de pequenos satélites é moderadamente fragmentado. A SpaceX detém 35-40% do valor global de implantação em LEO por meio do Starlink, mas a Amazon Kuiper, a OneWeb e os concorrentes regionais na China e na Índia corroem a vantagem do pioneiro. Os players verticalmente integrados controlam fabricação, lançamento e redes terrestres, evitando o empilhamento de margens. A estratégia da Rocket Lab espelha esse modelo com suas plataformas Electron e Photon, garantindo contratos de longo prazo.

A diferenciação tecnológica agora se concentra em enlaces ópticos cruzados e processamento a bordo. Os contratos de defesa dos EUA exigem fornecimento doméstico de fotônica, o que desfavorece as empresas dependentes de importações. As oportunidades de espaço em branco incluem enxames em órbita muito baixa (VLEO) que saem de órbita por conta própria, constelações híbridas LEO-MEO para compensações entre latência e cobertura, e pacotes de análise verticalmente específicos. As principais empresas tradicionais perdem participação comercial porque seus processos, ajustados para trabalhos de defesa de alta garantia, não conseguem atender aos prazos do capital de risco. O financiamento de crédito à exportação na Índia, no Japão e no Brasil remodela a competição ao subsidiar campeões domésticos que de outra forma poderiam não alcançar escala. A resiliência da cadeia de suprimentos tornou-se um diferencial, levando as empresas a buscar dupla fonte de chips resistentes à radiação para se proteger contra riscos geopolíticos.

Líderes do Setor de Pequenos Satélites

Airbus SE

OHB SE

Thales Alenia Space

Space Exploration Technologies Corp.

Chang Guang Satellite Technology Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Agência de Desenvolvimento Espacial dos EUA concedeu a 14 empresas um teto de USD 1,8 bilhão no âmbito do programa Andromeda para fornecer enlaces ópticos e sensores infravermelhos para uma rede proliferada.

- Dezembro de 2025: A Amazon Kuiper obteve uma licença da FCC para uma rede de segunda geração com 7.727 satélites e tinha 210 espaçonaves em órbita.

- Outubro de 2025: Airbus SE, Leonardo S.p.A. e Thales assinaram um Memorando de Entendimento (MOU) para consolidar suas atividades espaciais em uma nova empresa espacial europeia, com operações planejadas para começar em 2027.

- Setembro de 2025: A Hindustan Aeronautics Limited assinou um acordo de transferência de tecnologia com a Organização Indiana de Pesquisa Espacial (ISRO), a NewSpace India Limited e a IN-SPACe para adquirir a tecnologia do Veículo de Lançamento de Pequenos Satélites (SSLV) e iniciar uma fase de produção de 10 anos.

- Julho de 2025: A Boeing Company ganhou um contrato de USD 2,8 bilhões para o SATCOM Estratégico Evoluído, combinando terminais terrestres protegidos com nós de retransmissão LEO.

Escopo do Relatório do Mercado Global de Pequenos Satélites

Pequenos satélites são aqueles satélites com peso inferior a 500 kg. O relatório do mercado de pequenos satélites exclui foguetes de sondagem, plataformas de balão de alta altitude e cargas úteis puramente experimentais.

O mercado de pequenos satélites é segmentado por aplicação, órbita, usuário final, massa do satélite e geografia. Por aplicação, o mercado é segmentado em comunicação, observação da Terra, navegação, observação espacial e outros. Por órbita, o mercado é segmentado em órbita terrestre baixa (LEO), órbita terrestre média (MEO) e órbita geoestacionária (GEO). Por usuário final, o mercado é segmentado em comercial, governamental e civil, e militar. Por massa do satélite, o mercado é segmentado em femtossatélites, picossatélites, nanossatélites, microssatélites e minissatélites. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de pequenos satélites nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geoestacionária (GEO) |

| Comercial |

| Governamental e Civil |

| Militar |

| Femtossatélites |

| Picossatélites |

| Nanossatélites |

| Microssatélites |

| Minissatélites |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Comunicação | ||

| Observação da Terra | |||

| Navegação | |||

| Observação Espacial | |||

| Outros | |||

| Por Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Geoestacionária (GEO) | |||

| Por Usuário Final | Comercial | ||

| Governamental e Civil | |||

| Militar | |||

| Por Massa do Satélite | Femtossatélites | ||

| Picossatélites | |||

| Nanossatélites | |||

| Microssatélites | |||

| Minissatélites | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três grandes classes: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, de combustível líquido e baseados em gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, de combustível líquido e baseados em gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, plataformas, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar embarcações por meio da troca de dados eletrônicos com outras embarcações próximas, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de lançamento reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.