Tamanho e Participação do Mercado de Satélites Militares

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 57.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.00% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Satélites Militares por Mordor Intelligence

O tamanho do Mercado de Satélites Militares é estimado em 36 bilhões de USD em 2025, e deverá atingir 57,99 bilhões de USD até 2030, crescendo a um CAGR de 10,00% durante o período de previsão (2025-2030).

O setor de satélites militares está experimentando um crescimento sem precedentes, impulsionado pelo aumento dos gastos globais com defesa e pela crescente ênfase nas capacidades militares no espaço. Os gastos globais com defesa ultrapassaram USD 2 trilhões em 2022, com os Estados Unidos liderando com USD 773 bilhões, seguidos por aumentos significativos de outras grandes potências, incluindo China (14%), Índia (5%), Rússia (6,8%) e Reino Unido (13%). Esse aumento nos gastos com defesa reflete o crescente reconhecimento do espaço como um domínio militar crítico, com países integrando cada vez mais sistemas de satélites militares em sua infraestrutura militar. A modernização das forças militares em todo o mundo levou ao aumento dos investimentos em tecnologias de satélites militares, particularmente para vigilância, comunicação e operações estratégicas.

O setor está testemunhando uma mudança significativa em direção à tecnologia espacial militar avançada e estratégias inovadoras de implantação. As organizações militares estão cada vez mais focadas no desenvolvimento de satélites militares multifuncionais capazes de realizar diversas tarefas, desde a observação da Terra até comunicações e navegação. Em janeiro de 2023, a Lockheed Martin demonstrou essa tendência ao lançar sua primeira espaçonave multimissão, o LM 400, um satélite de médio porte flexível especificamente projetado para aplicações militares. A integração de tecnologias de inteligência artificial e aprendizado de máquina nas operações de satélites aprimorou suas capacidades de coleta de dados, processamento e suporte à tomada de decisões em tempo real.

As forças militares em todo o mundo estão modernizando sua infraestrutura de satélites para aprimorar suas capacidades operacionais e vantagens estratégicas. O Japão exemplificou essa tendência em janeiro de 2023 com o lançamento de sua série de Satélites de Coleta de Informações (IGS-7), que inclui satélites ópticos e de radar avançados para capacidades de vigilância aprimoradas. O Ministério das Forças Armadas da França alocou recursos substanciais para capacidades espaciais, reservando EUR 5,3 bilhões para capacidades e serviços espaciais militares até 2025. Esses investimentos refletem a crescente importância da tecnologia de satélites de defesa nas operações militares modernas, particularmente em áreas como comunicações seguras, coleta de inteligência e suporte tático.

O setor está experimentando maior colaboração entre organizações militares e empresas do setor privado, levando à aceleração da inovação e ao avanço tecnológico. Essa abordagem de parceria resultou no desenvolvimento de sistemas de satélites mais sofisticados com capacidades aprimoradas em áreas como comunicações seguras, imagens de alta resolução e transmissão de dados em tempo real. A tendência em direção a parcerias comerciais-militares é particularmente evidente na América do Norte, onde empresas privadas estão desenvolvendo ativamente novos barramentos de satélites e sistemas de comunicação avançados para aplicações militares. Essas colaborações estão impulsionando melhorias na tecnologia de satélites militares, ao mesmo tempo em que garantem soluções mais eficientes e econômicas para os requisitos militares.

Tendências e Perspectivas do Mercado Global de Satélites Militares

A crescente demanda global pela miniaturização de satélites está impulsionando o crescimento do mercado

- A capacidade dos pequenos satélites de desempenhar quase todas as funções dos satélites tradicionais a uma fração de seu custo aumentou a viabilidade de construir, lançar e operar constelações de pequenos satélites. A demanda da América do Norte é impulsionada principalmente pelos Estados Unidos, que fabricam o maior número de pequenos satélites a cada ano. Na América do Norte, durante 2017-2022, um total de 596 nanossatélites foram colocados em órbita por vários participantes regionais. A NASA também está atualmente envolvida em vários projetos voltados para o desenvolvimento desses satélites.

- A demanda do mercado na Europa é impulsionada principalmente pela Alemanha, França, Rússia e Reino Unido, que fabricam o maior número de pequenos satélites a cada ano. Durante 2017-2022, mais de 50 nano e microssatélites foram colocados em órbita por vários participantes regionais. A miniaturização e a comercialização de componentes e sistemas eletrônicos impulsionaram a participação no mercado, resultando no surgimento de novos participantes que visam capitalizar e aprimorar o cenário atual do mercado. Por exemplo, a startup britânica Open Cosmos fez parceria com a ESA para fornecer serviços comerciais de lançamento de nanossatélites a usuários finais, garantindo economias de custo competitivas de cerca de 90%.

- A demanda da Ásia-Pacífico é impulsionada principalmente pela China, Japão e Índia, que fabricam o maior número de pequenos satélites anualmente. Durante 2017-2022, mais de 190 nano e microssatélites foram colocados em órbita por vários participantes regionais. A China está investindo recursos significativos para ampliar suas capacidades baseadas no espaço. O país lançou o maior número de nano e microssatélites na Ásia-Pacífico até o momento.

,-Number-of-Launches,-Global,-2017---2022.svg)

Espera-se que o aumento nas oportunidades de investimento impulsione o mercado global de fabricação de satélites

- Na América do Norte, os gastos governamentais globais com programas espaciais atingiram um recorde de aproximadamente USD 103 bilhões em 2021. A região é o epicentro da inovação e pesquisa espacial, com a presença da maior agência espacial do mundo, a NASA. Em 2022, o governo dos EUA gastou cerca de USD 62 bilhões em seus programas espaciais, tornando-se o maior gastador em programas espaciais do mundo. Nos Estados Unidos, as agências federais recebem auxílio do Congresso todos os anos, conhecido como financiamento; a NASA recebeu USD 32,33 bilhões em 2023 para suas subsidiárias.

- Os países europeus estão reconhecendo a importância de vários investimentos no domínio espacial e estão aumentando seus gastos em atividades inovadoras para permanecerem competitivos no setor espacial global. Em novembro de 2022, a ESA anunciou que havia proposto um aumento de 25% no financiamento espacial nos próximos três anos, projetado para manter a liderança da Europa em observação da Terra, expandir os serviços de navegação e permanecer parceira na exploração espacial com os Estados Unidos. A Agência Espacial Europeia (ESA) está pedindo às suas 22 nações que aprovem um orçamento de cerca de EUR 18,5 bilhões para 2023-2025. Alemanha, França e Itália são os principais contribuintes.

- Em linha com o aumento das atividades relacionadas ao espaço na região Ásia-Pacífico, em 2022, o orçamento preliminar do Japão registrou um aumento em seu orçamento espacial, que totalizou mais de USD 1,4 bilhão. Incluiu o desenvolvimento do foguete H3, o Satélite de Teste de Engenharia-9 e o programa de Satélite de Coleta de Informações (IGS) do país. Da mesma forma, o orçamento proposto para os programas espaciais da Índia para o exercício fiscal de 2022 foi de USD 1,83 bilhão. Em 2022, o Ministério da Ciência e TIC da Coreia do Sul anunciou um orçamento espacial de USD 619 milhões para fabricação de satélites, foguetes e outros equipamentos espaciais importantes.

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- O aumento da adoção de nano e minissatélites está prestes a gerar demanda no mercado

Análise de Segmento: Massa do Satélite

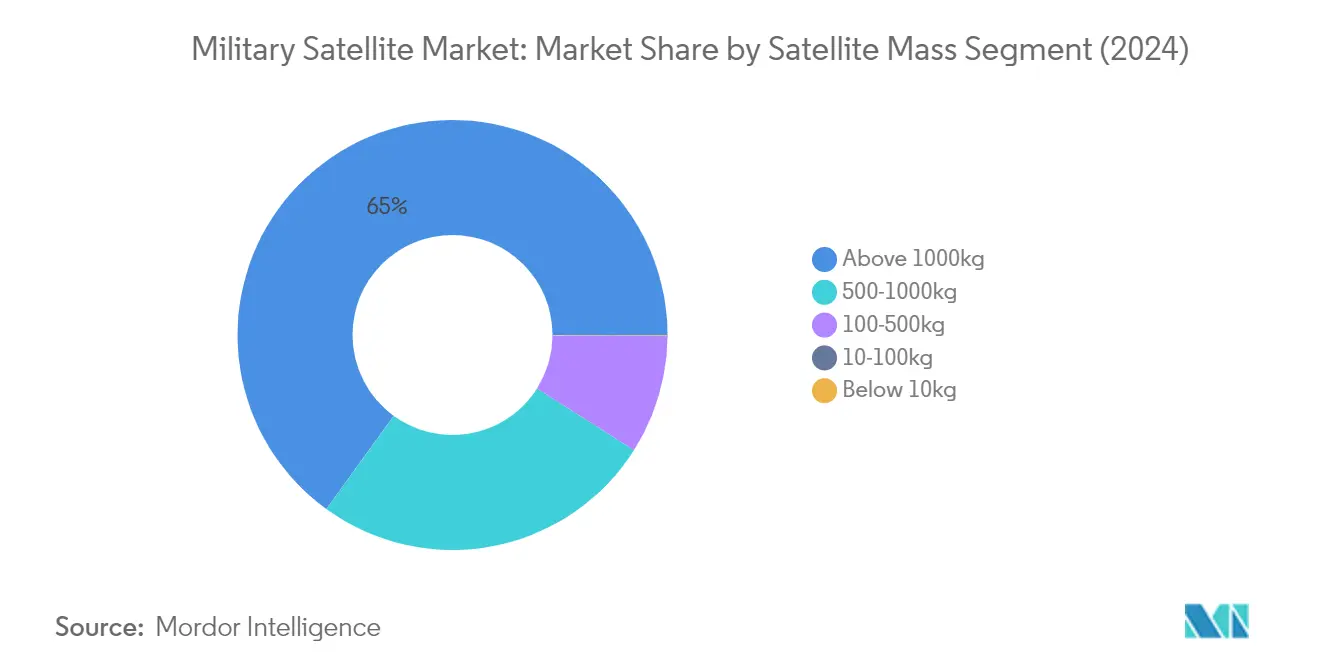

Segmento Acima de 1000 kg no Mercado de Satélites Militares

Os grandes satélites com peso acima de 1000 kg continuam a dominar o mercado de satélites militares, com aproximadamente 65% de participação de mercado em 2024. Esses satélites são projetados principalmente para fins operacionais com vida útil estendida entre 5 e 10 anos, tornando-os cruciais para missões militares de longo prazo. Eles são equipados com cargas úteis de sensoriamento remoto maiores, transponders e antenas para fins de comunicação, juntamente com redundância em todos os principais subsistemas para suportar falhas acidentais e estender a vida operacional. Os satélites neste segmento geram energia substancial por meio de painéis solares implantáveis maiores para suportar todos os subsistemas e cargas maiores, tornando-os ideais para aplicações militares críticas, como sistemas de alerta de mísseis e comunicações seguras. Os principais desenvolvimentos incluem o lançamento programado do Sistema de Observação por Radar em Banda L para a Europa (ROSE-L) em 2028, demonstrando o investimento contínuo em capacidades de grandes satélites para missões de observação da Terra.

Segmento de 10-100 kg no Mercado de Satélites Militares

O segmento de microssatélites (10-100 kg) está experimentando um crescimento notável, com projeção de expansão a um CAGR de aproximadamente 29% de 2024 a 2029. Esses satélites estão ganhando tração significativa devido às suas oportunidades econômicas únicas, prazos de desenvolvimento mais curtos e menores custos de desenvolvimento e montagem. A flexibilidade das missões de microssatélites permite que sejam extremamente responsivos a novas oportunidades ou necessidades tecnológicas, com cerca de 80% dos objetivos do programa alcançáveis a apenas 20% do custo em comparação com soluções de satélites maiores. As organizações militares estão adotando cada vez mais esses satélites para tomada de decisões em tempo real em missões táticas, beneficiando-se de seu foco estreito em tecnologia de carga útil e vida útil do projeto variando de dois a cinco anos. O crescimento do segmento é ainda apoiado pelos avanços tecnológicos contínuos em miniaturização e pela crescente implantação de constelações de microssatélites para satélites de comunicação militar e aplicações de vigilância.

Segmentos Restantes em Massa do Satélite

O mercado de satélites militares abrange vários outros segmentos de massa importantes, incluindo satélites médios de 500-1000 kg, minissatélites de 100-500 kg e nanossatélites abaixo de 10 kg. Os satélites médios desempenham papéis cruciais em missões de segurança nacional e científicas, enquanto os minissatélites competem efetivamente com satélites maiores em muitas aplicações por meio da miniaturização eletrônica e sistemas redundantes. O segmento de nanossatélites, embora menor em participação de mercado, está ganhando importância para aplicações militares especializadas devido à sua relação custo-benefício e capacidades de implantação rápida. Cada um desses segmentos atende a requisitos militares específicos, desde comunicações a laser de alta largura de banda até monitoramento meteorológico e detecção de NUDET, contribuindo para uma infraestrutura de defesa abrangente baseada no espaço.

Análise de Segmento: Classe de Órbita

Segmento LEO no Mercado de Satélites Militares

A Órbita Terrestre Baixa (LEO) domina o mercado de satélites militares, com aproximadamente 85% de participação de mercado em 2024. A proeminência do segmento é impulsionada pela crescente implantação de constelações de satélites para satélites de comunicação militar, reconhecimento e aplicações de vigilância. A proximidade dos satélites LEO com a Terra permite uma coleta de dados mais rápida e detalhada, tornando-os ideais para sistemas de alerta antecipado e cobertura contínua de áreas estratégicas. Sua capacidade de se comunicar entre si permite que atuem como uma rede, proporcionando maior consciência situacional. A Força Espacial dos EUA e outras organizações militares estão aproveitando ativamente os satélites LEO para várias aplicações, incluindo coleta de inteligência, comunicações seguras e operações táticas. O crescimento do segmento é ainda apoiado pelos avanços tecnológicos em miniaturização e pelo desenvolvimento de soluções de lançamento mais econômicas.

Segmento GEO no Mercado de Satélites Militares

O segmento de Órbita Geoestacionária Terrestre (GEO) está experimentando um crescimento rápido no mercado de satélites militares, com uma taxa de crescimento projetada de aproximadamente 15% de 2024 a 2029. Esse crescimento notável é atribuído à crescente demanda por comunicações militares de alta largura de banda, monitoramento meteorológico e capacidades de vigilância estratégica. Os satélites GEO oferecem vantagens únicas para aplicações militares, incluindo cobertura constante de regiões geográficas específicas e a capacidade de suportar comunicações de alta taxa de dados. Organizações militares em todo o mundo estão investindo em satélites GEO avançados equipados com sensores sofisticados e sistemas de comunicação para missões de reconhecimento e vigilância. A expansão do segmento também é impulsionada pelo desenvolvimento de tecnologias de satélites de próxima geração que aprimoram as capacidades operacionais e fornecem recursos de segurança aprimorados para comunicações militares.

Segmentos Restantes em Classe de Órbita

O segmento de Órbita Terrestre Média (MEO) desempenha um papel crucial nas operações de satélites militares, particularmente para aplicações de navegação e posicionamento. Os satélites MEO oferecem um equilíbrio entre área de cobertura e intensidade do sinal, tornando-os ideais para sistemas GPS militares e comunicações seguras. Esses satélites fornecem suporte crítico para operações militares em ambientes remotos e hostis, oferecendo comunicações aprimoradas e capacidades de transferência de dados em comparação com outras configurações orbitais. O segmento MEO continua a evoluir com a integração de tecnologias avançadas e o desenvolvimento de novas aplicações militares, contribuindo para o crescimento geral do mercado de satélites militares.

Análise de Segmento: Subsistema do Satélite

Segmento de Hardware de Propulsão e Propelente no Mercado de Satélites Militares

O segmento de Hardware de Propulsão e Propelente domina o mercado de satélites militares, com aproximadamente 79% da participação total de mercado em 2024. A proeminência deste segmento é impulsionada pelo papel crítico dos sistemas de propulsão no ajuste da direção, posição e mudanças de órbita do satélite. A maioria dos satélites utiliza propulsores avançados impulsionados por produtos químicos como propelente de hidrazina e motores sólidos, enquanto alguns incorporam propulsão elétrica para transferência de órbita e estabilização, apesar de suas menores capacidades de empuxo. A posição de liderança do segmento é reforçada pela crescente implantação de satélites de comunicação de próxima geração para aplicações militares, que requerem sistemas de propulsão sofisticados para posicionamento orbital preciso e manutenção. As principais organizações de defesa em todo o mundo estão investindo pesadamente em satélites equipados com sistemas de propulsão tecnologicamente avançados e específicos para a missão, escolhidos com base em vários fatores operacionais críticos.

Segmento de Barramento e Subsistemas do Satélite no Mercado de Satélites Militares

O segmento de Barramento e Subsistemas do Satélite está experimentando o crescimento mais rápido no mercado de satélites militares, com uma taxa de crescimento projetada de aproximadamente 20% durante 2024-2029. Esse crescimento notável é atribuído à crescente importância de barramentos de satélites confiáveis e eficientes nas operações militares. A expansão do segmento é impulsionada pelo desenvolvimento de barramentos de satélites avançados que fornecem funções essenciais, incluindo capacidades de energia, propulsão e comunicação. As organizações militares estão investindo cada vez mais em tecnologias sofisticadas de barramento de satélites que oferecem maior confiabilidade, segurança e resiliência em comparação com suas contrapartes comerciais. O crescimento é ainda apoiado pelos avanços tecnológicos contínuos no design de barramentos de satélites, permitindo melhor desempenho em ambientes espaciais desafiadores e melhor integração com vários sistemas militares de comunicação e vigilância.

Segmentos Restantes em Subsistema do Satélite

Os segmentos restantes no mercado de subsistemas de satélites incluem Hardware de Painel Solar e Energia e Estruturas, Chicotes e Mecanismos, cada um desempenhando papéis vitais nas operações de satélites militares. O segmento de Hardware de Painel Solar e Energia é crucial para fornecer fontes de energia consistentes e renováveis para operações de satélites, particularmente importante para missões de longo prazo que requerem operação contínua. O segmento de Estruturas, Chicotes e Mecanismos foca na estrutura física e nos sistemas mecânicos que garantem a integridade e funcionalidade do satélite no espaço. Esses segmentos continuam a evoluir com os avanços tecnológicos em ciência dos materiais e engenharia, contribuindo para a eficácia e confiabilidade gerais dos sistemas de satélites militares. Seu desenvolvimento está intimamente ligado à crescente sofisticação das operações espaciais militares e à crescente demanda por sistemas de satélites mais capazes e resilientes.

Análise de Segmento: Aplicação

Segmento de Observação da Terra no Mercado de Satélites Militares

Os satélites de observação da Terra emergiram como a pedra angular das aplicações de satélites militares, com aproximadamente 83% de participação de mercado em 2024. Esses satélites desempenham um papel crucial no fornecimento de capacidades críticas de inteligência, vigilância e reconhecimento para operações de defesa em todo o mundo. A dominância do segmento é impulsionada pelo aumento dos investimentos das principais potências militares em capacidades avançadas de observação da Terra para aplicações que vão desde a vigilância de fronteiras até a segurança marítima. As organizações militares estão particularmente focadas no desenvolvimento de capacidades de imagens de alta resolução e tecnologias de radar de abertura sintética para aprimorar sua consciência situacional e capacidades de tomada de decisões estratégicas. A demanda é ainda impulsionada pela crescente necessidade de monitoramento em tempo real de ameaças potenciais, desastres naturais e ativos estratégicos. Países da América do Norte, Europa e Ásia-Pacífico estão expandindo ativamente suas constelações de satélites de observação da Terra para fortalecer suas capacidades de coleta de inteligência militar.

Segmento de Navegação no Mercado de Satélites Militares

O segmento de navegação está experimentando um crescimento notável no mercado de satélites militares, com projeção de expansão a um CAGR de aproximadamente 29% de 2024 a 2029. Esse crescimento excepcional é impulsionado pela crescente dependência de capacidades precisas de posicionamento, navegação e temporização (PNT) nas operações militares modernas. As forças militares em todo o mundo estão investindo pesadamente no desenvolvimento e atualização de seus sistemas de navegação por satélite para aprimorar a eficácia operacional e manter vantagens estratégicas. O crescimento do segmento é ainda acelerado pela integração de tecnologias avançadas, como capacidades anti-interferência e sinais criptografados para comunicações militares seguras. O desenvolvimento de satélites de navegação de próxima geração com maior precisão e confiabilidade está se tornando uma prioridade para as organizações de defesa globalmente. Além disso, o crescente foco em plataformas militares autônomas e sistemas de armas de precisão guiada está criando demanda substancial por capacidades avançadas de satélites de navegação.

Segmentos Restantes em Aplicação

O mercado de satélites militares abrange vários outros segmentos de aplicação significativos, incluindo comunicação, observação espacial e outras aplicações especializadas. O segmento de comunicação continua sendo vital para as operações militares, fornecendo canais de comunicação seguros e confiáveis para as forças armadas em vários terrenos e cenários operacionais. Os satélites de observação espacial desempenham papéis especializados no monitoramento de atividades espaciais, rastreamento de detritos espaciais e suporte à consciência situacional espacial para fins militares. A categoria 'Outros' inclui diversas aplicações, como suporte meteorológico, inteligência de sinais e missões de demonstração tecnológica. Esses segmentos contribuem coletivamente para as capacidades abrangentes baseadas no espaço exigidas pelas forças militares modernas, possibilitando desde comunicações táticas até o planejamento estratégico e execução de operações militares.

Análise de Segmento Geográfico do Mercado de Satélites Militares

Mercado de Satélites Militares nos Estados Unidos

Os Estados Unidos continuam a dominar o mercado global de satélites militares, com aproximadamente 85% da participação global de mercado em 2024. A posição de liderança do país é reforçada por sua robusta infraestrutura espacial e substancial alocação do orçamento de defesa para programas espaciais. A Força Espacial dos EUA desempenha um papel fundamental na operação de satélites militares e satélites de comunicação, integrando sistemas espaciais com plataformas aéreas, terrestres e marítimas. O foco estratégico do país na superioridade espacial é evidente por meio de seu diversificado portfólio de satélites militares, incluindo sistemas GPS, satélites de alerta de mísseis e plataformas de reconhecimento. A ênfase das forças militares dos EUA nas capacidades baseadas no espaço levou a parcerias com vários provedores comerciais de lançamento, aumentando a flexibilidade de lançamento e as taxas de sucesso das missões. Além disso, as capacidades tecnológicas avançadas do país em áreas como inteligência artificial e aprendizado de máquina estão sendo cada vez mais integradas às operações de satélites, melhorando sua eficácia e eficiência. Os Estados Unidos mantêm sua vantagem competitiva por meio da inovação contínua na miniaturização de satélites e no desenvolvimento de arquiteturas espaciais resilientes.

Mercado de Satélites Militares na Índia

O mercado de satélites militares da Índia está experimentando um crescimento notável, com projeção de expansão de aproximadamente 13% ao ano de 2024 a 2029. As capacidades espaciais do país estão passando por uma rápida transformação por meio de programas de desenvolvimento indígeno e investimentos estratégicos em tecnologias espaciais militares. O compromisso do Ministério da Defesa da Índia em expandir sua infraestrutura de satélites é evidente por meio do desenvolvimento de satélites de comunicação avançados como o GSAT-7B, especificamente projetado para aplicações militares. O foco do país em alcançar a autossuficiência em tecnologia espacial levou ao desenvolvimento de sistemas sofisticados de satélites de observação da Terra e reconhecimento militar. O programa de satélites militares da Índia abrange uma ampla gama de aplicações, incluindo vigilância de fronteiras, segurança marítima e comunicações no campo de batalha. A integração de serviços baseados em satélites com operações militares tornou-se uma prioridade fundamental, impulsionando investimentos em infraestrutura terrestre e terminais de usuário. O setor espacial do país está testemunhando maior participação de entidades do setor privado, contribuindo para a inovação tecnológica e capacidades de fabricação. O posicionamento estratégico da Índia na Região do Oceano Índico acelerou ainda mais seus investimentos em ativos militares baseados no espaço.

Mercado de Satélites Militares na China

A China se estabeleceu como uma força importante no mercado de satélites militares por meio de investimentos sustentados e avanços tecnológicos. O programa de satélites militares do país abrange uma gama abrangente de capacidades, incluindo sistemas de comunicação, navegação e reconhecimento. A infraestrutura espacial da China evoluiu significativamente, com múltiplos locais de lançamento e instalações de fabricação avançadas apoiando suas ambições espaciais militares. O foco do país no desenvolvimento de tecnologias sofisticadas de satélites é evidente na implantação de sistemas avançados de observação da Terra e redes de comunicação seguras. As capacidades de satélites militares da China estão cada vez mais integradas à sua infraestrutura de defesa mais ampla, aprimorando a eficácia operacional em vários domínios. As capacidades de fabricação de satélites indígenas do país cresceram substancialmente, reduzindo a dependência de tecnologias estrangeiras. O programa espacial militar da China se beneficia de forte coordenação entre atividades espaciais civis e militares, otimizando a utilização de recursos e o desenvolvimento tecnológico. O compromisso do país com as capacidades militares baseadas no espaço é refletido em seu lançamento contínuo de novos satélites militares e no desenvolvimento de tecnologias espaciais avançadas.

Mercado de Satélites Militares na Rússia

A Rússia mantém uma presença significativa no mercado de satélites militares por meio de sua infraestrutura espacial estabelecida e desenvolvimentos tecnológicos contínuos. O programa de satélites militares do país foca na manutenção de capacidades estratégicas nos domínios de comunicação, navegação e reconhecimento. O setor espacial da Rússia se beneficia de décadas de experiência em fabricação de satélites e serviços de lançamento, apoiando requisitos domésticos e internacionais. A infraestrutura de satélites de defesa do país inclui uma gama diversificada de sistemas, desde satélites de alerta antecipado até plataformas de comunicação segura. A ênfase da Rússia no desenvolvimento de tecnologias avançadas de satélites é evidente em seus programas de modernização em andamento e novas implantações de satélites. As capacidades espaciais militares do país estão intimamente integradas à sua estratégia de defesa mais ampla, fornecendo suporte crítico às operações militares. As capacidades de fabricação de satélites da Rússia continuam a evoluir, com maior foco no desenvolvimento de sistemas espaciais resilientes e sofisticados. O programa espacial da nação se beneficia de forte apoio governamental e infraestrutura estabelecida de pesquisa e desenvolvimento.

Mercado de Satélites Militares em Outros Países

Além dos principais participantes, vários países estão dando passos significativos no desenvolvimento de suas capacidades de satélites militares. Países como França, Alemanha e Reino Unido na Europa estão investindo pesadamente em programas de satélites militares, com foco em comunicações seguras e capacidades de observação da Terra. Na região Ásia-Pacífico, Japão e Coreia do Sul estão expandindo sua infraestrutura de satélites militares para aprimorar as capacidades de segurança regional. Nações do Oriente Médio, particularmente Israel e os Emirados Árabes Unidos, estão desenvolvendo programas sofisticados de satélites para apoiar seus requisitos de defesa. Esses países estão cada vez mais focados no desenvolvimento de capacidades indígenas, mantendo parcerias estratégicas com potências espaciais estabelecidas. O crescente reconhecimento do espaço como um domínio militar crítico levou ao aumento dos investimentos em tecnologia de satélites nesses países. Muitos desses países também estão fomentando parcerias comerciais para acelerar suas capacidades espaciais militares, criando um cenário de mercado dinâmico e em evolução. A ênfase nas capacidades baseadas no espaço continua a crescer nessas nações, impulsionada pela evolução dos requisitos de segurança e pelos avanços tecnológicos.

Cenário Competitivo

Principais Empresas no Mercado de Satélites Militares

O mercado de satélites militares é caracterizado pela inovação contínua de produtos focada em sistemas de comunicação avançados, capacidades de observação da Terra e subsistemas de satélites aprimorados. As empresas estão demonstrando agilidade operacional por meio da implantação rápida de constelações de satélites de próxima geração e processos de fabricação flexíveis. As parcerias estratégicas entre fabricantes de satélites e contratantes de defesa tornaram-se cada vez mais comuns para combinar expertise tecnológica e acesso ao mercado. Os principais participantes estão expandindo sua presença global por meio de novas instalações de fabricação e centros de P&D, particularmente em regiões com orçamentos de defesa crescentes. O setor tem visto investimentos significativos no desenvolvimento de satélites militares menores e mais eficientes, mantendo recursos robustos de segurança e especificações de grau militar. As empresas também estão focando em estratégias de integração vertical para controlar componentes-chave da cadeia de suprimentos e garantir a entrega confiável de sistemas de satélites.

Gigantes da Defesa Dominam o Mercado Especializado de Satélites

O mercado de satélites militares é predominantemente controlado por grandes conglomerados de defesa com relacionamentos estabelecidos com agências governamentais e organizações militares. Esses principais participantes possuem extensas capacidades tecnológicas, orçamentos substanciais de P&D e instalações abrangentes de fabricação de satélites. O mercado apresenta alta consolidação com poucos participantes-chave detendo participação de mercado significativa, particularmente em regiões com programas espaciais avançados. Os especialistas locais tipicamente operam como fornecedores de segundo nível ou se concentram em subsistemas específicos, enquanto os conglomerados globais oferecem soluções completas de satélites, incluindo fabricação, serviços de lançamento e sistemas de controle terrestre.

O setor testemunhou fusões e aquisições estratégicas voltadas para a expansão de capacidades tecnológicas e alcance de mercado. As empresas estão adquirindo empresas especializadas em tecnologia de satélites para aprimorar seus portfólios e manter uma vantagem competitiva. As joint ventures entre participantes estabelecidos e empresas emergentes tornaram-se comuns, particularmente no desenvolvimento de satélites avançados de comunicação e observação. O mercado também vê colaboração entre participantes internacionais para compartilhar custos de desenvolvimento e acessar novos mercados, embora tais parcerias estejam frequentemente sujeitas a rigorosa supervisão de segurança e regulatória.

Inovação e Integração Impulsionam o Sucesso Futuro

Para que as empresas incumbentes mantenham e aumentem sua participação de mercado, o desenvolvimento de capacidades tecnológicas avançadas em áreas como miniaturização, inteligência artificial e comunicações seguras é crucial. Os participantes estabelecidos devem focar no fortalecimento dos relacionamentos com agências de defesa, ao mesmo tempo em que expandem sua presença internacional por meio de parcerias estratégicas. A integração de sistemas espaciais comerciais e militares, juntamente com o investimento em tecnologias de cibersegurança e anti-interferência, tornou-se essencial para manter uma vantagem competitiva. As empresas precisam demonstrar a capacidade de entregar sistemas completos de satélites, mantendo flexibilidade para se adaptar às mudanças nos requisitos militares e às ameaças emergentes.

Os novos entrantes e concorrentes no mercado devem focar no desenvolvimento de capacidades especializadas em áreas de alta demanda, como tecnologia de pequenos satélites ou subsistemas específicos. Construir credibilidade por meio de projetos comerciais bem-sucedidos antes de entrar no mercado militar tem se mostrado eficaz. As empresas devem navegar em ambientes regulatórios complexos e requisitos de segurança, ao mesmo tempo em que estabelecem relacionamentos com contratantes principais e agências de defesa. O risco de substituição permanece baixo devido à natureza especializada dos requisitos militares, embora tecnologias emergentes como plataformas de alta altitude possam impactar certas aplicações. O sucesso neste mercado depende cada vez mais da capacidade de oferecer soluções inovadoras, atendendo às rigorosas especificações militares e requisitos de segurança.

Líderes do Setor de Satélites Militares

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Raytheon Technologies Corporation

ROSCOSMOS

Thales

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2023: A Blue Canyon Technologies LLC, subsidiária da Raytheon Technologies, forneceu componentes críticos de hardware para várias das missões de pequenos satélites a bordo do lançamento Transporter-6, que colocou 114 pequenas cargas úteis em órbita polar.

- Fevereiro de 2023: A Blue Canyon Technologies LLC, subsidiária da Raytheon Technologies, forneceu componentes críticos de hardware para várias das missões de pequenos satélites a bordo do lançamento Transporter-6, que colocou 114 pequenas cargas úteis em órbita polar.

- Janeiro de 2023: O sexto satélite do Sistema de Posicionamento Global III (GPS III), projetado e construído pela Lockheed Martin, entrou em sua órbita operacional a aproximadamente 20.196 km da Terra, onde contribuirá para a modernização contínua da constelação GPS da Força Espacial dos EUA.

Escopo do Relatório do Mercado Global de Satélites Militares

10-100 kg, 100-500 kg, 500-1000 kg, abaixo de 10 kg, acima de 1000 kg são cobertos como segmentos por Massa do Satélite. GEO, LEO, MEO são cobertos como segmentos por Classe de Órbita. Hardware de Propulsão e Propelente, Barramento e Subsistemas do Satélite, Hardware de Painel Solar e Energia, Estruturas, Chicotes e Mecanismos são cobertos como segmentos por Subsistema do Satélite. Comunicação, Observação da Terra, Navegação, Observação Espacial, Outros são cobertos como segmentos por Aplicação. Ásia-Pacífico, Europa, América do Norte são cobertos como segmentos por Região.| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Abaixo de 10 kg |

| Acima de 1000 kg |

| GEO |

| LEO |

| MEO |

| Hardware de Propulsão e Propelente |

| Barramento e Subsistemas do Satélite |

| Hardware de Painel Solar e Energia |

| Estruturas, Chicotes e Mecanismos |

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Ásia-Pacífico |

| Europa |

| América do Norte |

| Resto do Mundo |

| Massa do Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Abaixo de 10 kg | |

| Acima de 1000 kg | |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Subsistema do Satélite | Hardware de Propulsão e Propelente |

| Barramento e Subsistemas do Satélite | |

| Hardware de Painel Solar e Energia | |

| Estruturas, Chicotes e Mecanismos | |

| Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Região | Ásia-Pacífico |

| Europa | |

| América do Norte | |

| Resto do Mundo |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas, a saber GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária Terrestre (GEO) | Satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade baseado em propulsão líquida (VTM) como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo usado para descrever quando um satélite é utilizado para detectar assinaturas AIS. |

| Veículos de lançamento reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 35.784 km. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.