Tamanho e Participação do Mercado de Comunicações por Satélite

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicações por Satélite por Mordor Intelligence

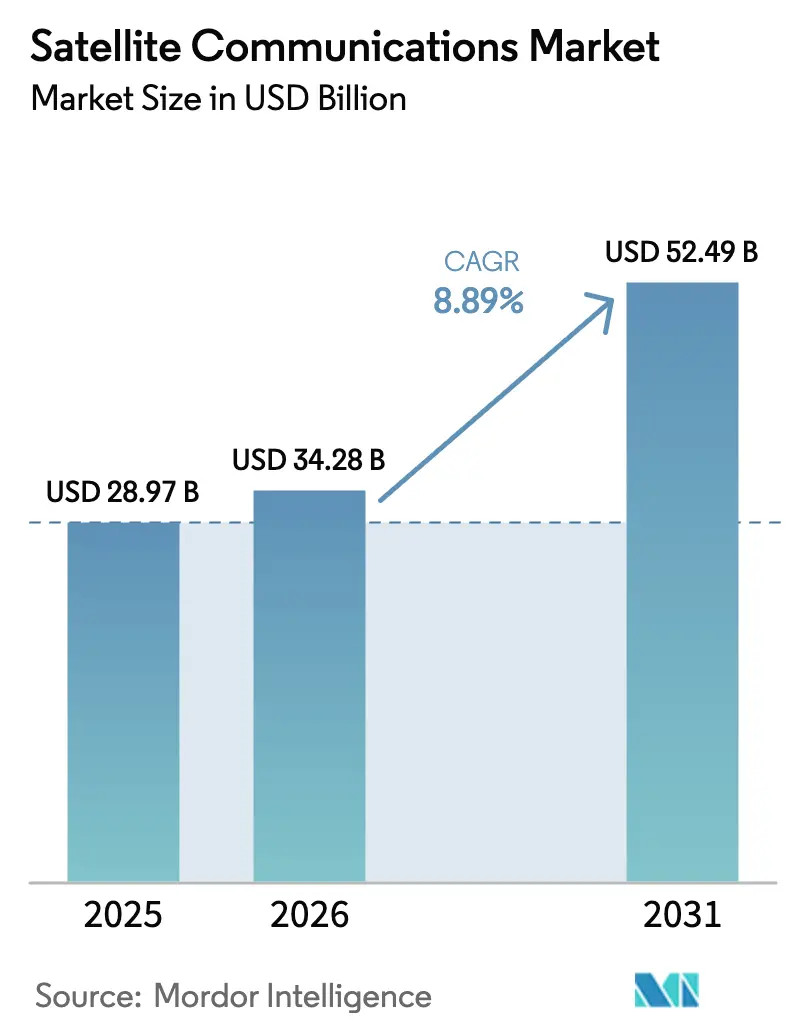

Espera-se que o tamanho do mercado de comunicações por satélite cresça de USD 29,87 bilhões em 2025 para USD 34,28 bilhões em 2026 e está previsto para atingir USD 52,49 bilhões até 2031 a um CAGR de 8,89% no período 2026-2031. A transição de frotas geoestacionárias para constelações em órbita terrestre baixa (LEO) sustenta essa expansão, à medida que veículos de lançamento reutilizáveis reduzem os custos de implantação e os padrões de conexão direta ao dispositivo ampliam a demanda endereçável. A escassez de espectro leva os operadores a adotar cargas úteis digitais e bandas de frequência mais elevadas, enquanto os programas de aquisição governamental mitigam o risco do investimento comercial. Participantes verticalmente integrados agora detêm os segmentos de lançamento, fabricação e estação terrestre, comprimindo o tempo até a órbita e reformulando as curvas de custo em todo o mercado de comunicações por satélite.

Principais Conclusões do Relatório

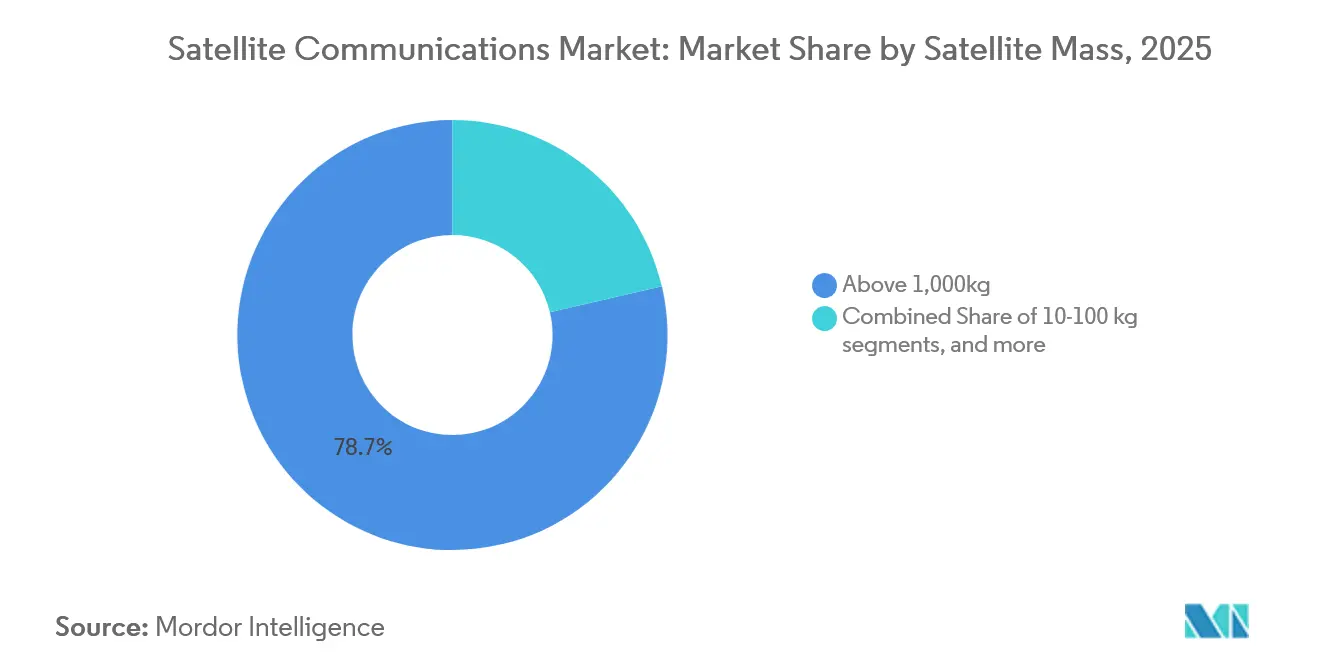

- Por massa do satélite, plataformas acima de 1.000 kg detinham 78,65% da participação do mercado de comunicações por satélite em 2025, enquanto a classe de 10-100 kg está projetada para avançar a um CAGR de 8,95% até 2031.

- Por classe de órbita, os sistemas LEO capturaram uma participação de 52,85% do tamanho do mercado de comunicações por satélite em 2025, e a órbita terrestre média (MEO) deve crescer a um CAGR de 9,68% até 2031.

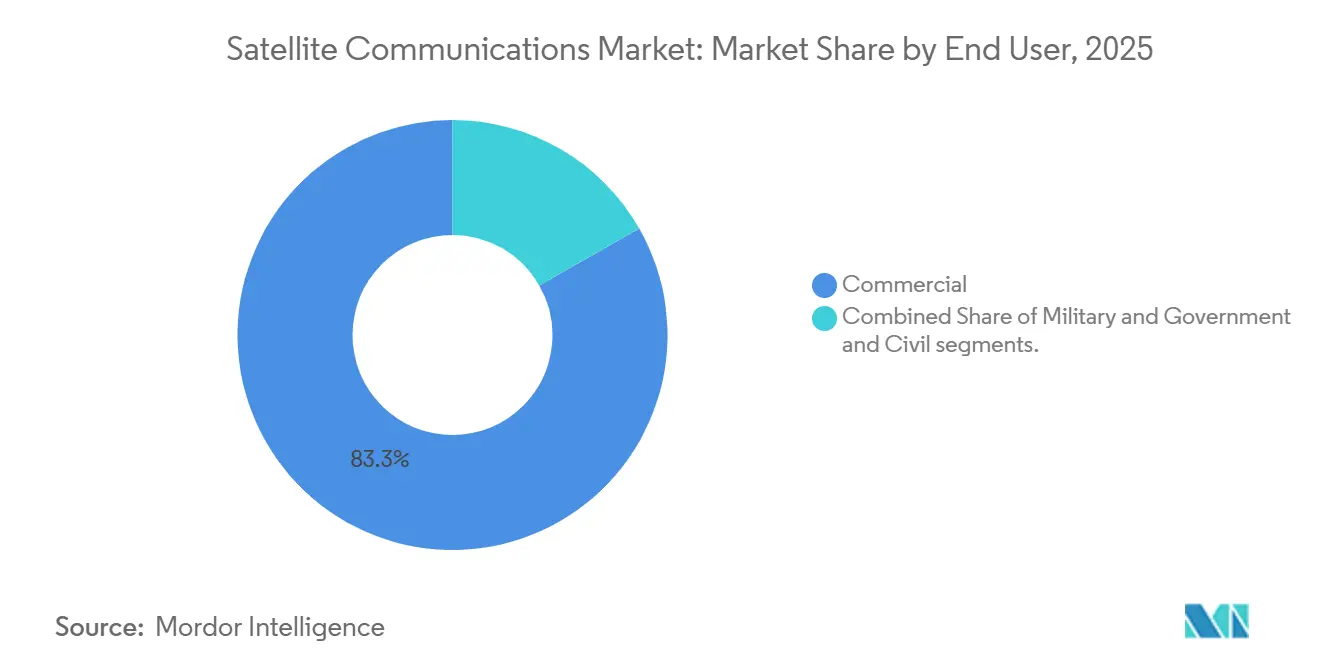

- Por usuário final, o segmento comercial detinha 83,25% de participação no mercado de comunicações por satélite em 2025, enquanto a demanda militar e governamental está se expandindo a um CAGR de 10,95%.

- Por banda de frequência, os serviços de banda L e S retinham uma participação de 67,55% em 2025, com links Q/V e ópticos previstos para crescer a um CAGR de 9,65%.

- Por geografia, a América do Norte liderou com 51,21% de participação no mercado de comunicações por satélite em 2025, embora a Ásia-Pacífico esteja no caminho para um CAGR de 9,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Comunicações por Satélite

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução dos custos de lançamento e foguetes reutilizáveis | +1.80% | Global, concentrado nos EUA e na China | Médio prazo (2-4 anos) |

| Aumento das megaconstelações LEO que viabilizam banda larga global | +2.20% | Global, implantação inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Satélites de alto rendimento e cargas úteis digitais impulsionando a economia de largura de banda | +1.10% | Global, mais forte em corredores de alto tráfego | Curto prazo (≤ 2 anos) |

| Padrões 5G de satélite direto ao dispositivo (3GPP NTN) | +1.50% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Subsídios governamentais para conectividade rural (BEAD, RDOF, Década Digital da UE) | +1.30% | América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Terminais multi-órbita e multibanda desbloqueando mercados de mobilidade | +0.90% | Global, concentrado nos setores marítimo e de aviação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução dos custos de lançamento e foguetes reutilizáveis

A SpaceX reutilizou propulsores do Falcon 9 até 20 vezes cada um até o final de 2024, reduzindo a economia de lançamento de USD 10.000 por quilograma para USD 1.400, o que abre as constelações a operadores menores.[1]SpaceX, "Atualizações da Constelação Starlink e Estatísticas de Lançamento," spacex.com O acesso mais barato à órbita permite que os fabricantes reprojetem plataformas em torno de dispensadores padronizados e ciclos de atualização mais rápidos. O Ariane 6 e variantes reutilizáveis do Longa Marcha intensificam a concorrência de preços, acelerando a implantação de comunicações por satélite em economias emergentes.[2]Agência Espacial Europeia, "Status do Programa Ariane 6," esa.int As agências reguladoras agora enfrentam manifestos de lançamento congestionados, forçando a coordenação de espectro e de posições orbitais a se atualizar.

Aumento das megaconstelações LEO que viabilizam banda larga global

A Starlink ultrapassou 5.000 espaçonaves ativas em 2024, oferecendo serviço de 100 Mbps a residências rurais e usuários marítimos. O Kuiper da Amazon e a OneWeb adicionam mais milhares de unidades, deslocando o mercado de comunicações por satélite em direção a redes definidas por software com roteamento a bordo que mitiga interferências. O plano soberano da China para 13.000 satélites até 2030 pode fragmentar os padrões de conectividade e motivar novos acordos bilaterais para acesso transfronteiriço ao espectro. Os mandatos de mitigação de detritos favorecem plataformas maiores e de maior vida útil com propulsão autônoma.

Satélites de alto rendimento e cargas úteis digitais impulsionando a economia de largura de banda

Os satélites de alto rendimento atingiram eficiência espectral de 20 bits por hertz em 2024, e as cargas úteis definidas por software da Intelsat entregaram 40% de capacidade incremental por meio de conformação de feixe em tempo real.[3]Intelsat, "Desempenho de Carga Útil Definida por Software," intelsat.com O SES O3b mPOWER oferece links em escala de terabit com latência inferior a 150 ms, viabilizando backhaul em nuvem para plataformas de petróleo e navios de cruzeiro. A reconfiguração de carga útil digital reduz o tempo de resposta a picos de tráfego de dias para minutos, apoiando a conectividade em situações de socorro a desastres. Os elevados custos de componentes limitam a adoção generalizada; no entanto, contratos governamentais e casos de uso empresarial premium ajudam a compensar o investimento inicial. A melhoria da economia de largura de banda reduz a diferença entre satélite e fibra em mercados de baixa densidade, fortalecendo o mercado de comunicações por satélite.

Padrões 5G de satélite direto ao dispositivo (3GPP NTN)

O 3GPP Release 17 permite que telefones não modificados troquem mensagens de texto e SOS com satélites; o serviço do iPhone 14 da Apple estava previsto para lançamento comercial em 2024. A T-Mobile e a SpaceX testaram em campo a troca de mensagens bidirecionais usando o espectro existente de 1,9 GHz. O desvio Doppler, o controle de potência e a transferência contínua entre espaço e terra exigem extensas atualizações de software, mas, uma vez padronizados, desbloqueiam uma base endereçável de vários bilhões de dispositivos. O alinhamento regulatório entre as regiões da UIT permanece incompleto, o que atrasa a implantação de serviços completos de voz e dados. O potencial de receita do serviço direto ao dispositivo aumenta a confiança dos investidores em todo o mercado de comunicações por satélite.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações sobre detritos orbitais elevando os custos de conformidade | -0.80% | Global, mais rigoroso nos EUA e na Europa | Longo prazo (≥ 4 anos) |

| Gargalos de alocação de espectro e interferência entre serviços | -0.70% | Global, agudo em posições orbitais congestionadas | Médio prazo (2-4 anos) |

| Ameaças de cibersegurança e interferência no elo espaço-terra | -0.60% | Global, maior impacto em regiões de conflito | Curto prazo (≤ 2 anos) |

| Compressão de preços por substitutos terrestres 5G/Fibra em áreas densas | -0.90% | Mercados desenvolvidos, áreas urbanas e suburbanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações sobre detritos orbitais elevando os custos de conformidade

A Comissão Federal de Comunicações agora exige o descarte em até 5 anos após a missão, acrescentando USD 50.000–200.000 por satélite para sistemas de propulsão.[4]Comissão Federal de Comunicações, "Relatório de Mitigação de Detritos Orbitais," fcc.gov As diretrizes da Agência Espacial Europeia impõem manobras de prevenção de colisões que reduzem a vida operacional em até 12 meses. O atraso do ClearSpace-1 e os estouros de custo de EUR 100 milhões (USD 108,21 milhões) destacam a complexidade da remoção ativa de detritos. As seguradoras aumentaram os prêmios em 15-25% em 2024, levando os operadores a considerar fundos de autosseguro. Um mosaico regulatório complica as frotas multinacionais, aumentando a sobrecarga de gestão de programas em todo o mercado de comunicações por satélite.

Gargalos de alocação de espectro e interferência entre serviços

A liberação da banda C para o 5G nos EUA custa aos operadores de satélite USD 3 bilhões e força o reajuste de equipamentos em 12% das estações terrenas.[5]CTIA, "Relatório de Impacto da Transição da Banda C," ctia.org A Conferência Mundial de Radiocomunicações de 2023 da UIT não conseguiu finalizar os marcos da banda Ka para registros LEO, estendendo os ciclos de coordenação para dois anos. As bandas reservadas para uso militar restringem a capacidade comercial em zonas de conflito, fazendo com que o congestionamento transborde para os canais civis. Algoritmos avançados de compartilhamento dinâmico mitigam parte da interferência, mas exigem atualizações intensivas em capital nos gateways. Os atrasos na coordenação de frequências elevam os custos de financiamento, desacelerando a implantação de constelações no mercado de comunicações por satélite.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Massa do Satélite: Pequenos satélites perturbam a dominância dos de grande porte

A categoria de 10-100 kg expandiu-se a um CAGR de 8,95% até 2031, enquanto as espaçonaves acima de 1.000 kg retinham 78,65% da participação do mercado de comunicações por satélite em 2025. Frotas de CubeSats, como a constelação de 200 unidades da Planet, demonstram resiliência ao sacrificar a redundância individual em favor dos benefícios do enxame. A aviônica modular e a eletrônica de grau automotivo reduzem os ciclos de construção para 18 meses, viabilizando atualizações rápidas de sensores para casos de uso de observação da Terra e IoT.

Anéis de separação padronizados reduzem os custos de integração em 60%, e os manifestos de carona em foguetes reutilizáveis minimizam as taxas de lançamento por satélite. No entanto, regras mais rígidas de mitigação de detritos impõem custos desproporcionais a espaçonaves abaixo de 10 kg, direcionando o foco comercial para a faixa ideal de 10-100 kg. Plataformas de médio porte de 500-1.000 kg atendem a cargas úteis de maior potência, como satélites de alto rendimento de próxima geração e links ópticos, preenchendo lacunas de desempenho enquanto mantêm opções de lançamento duplo. O tamanho do mercado de comunicações por satélite para plataformas leves deve continuar se expandindo à medida que os programas espaciais nacionais buscam capacidade de imageamento soberana sem incorrer em orçamentos bilionários.

Por Classe de Órbita: A arquitetura híbrida ganha tração

As redes LEO capturaram 52,85% da participação do mercado de comunicações por satélite em 2025, graças à sua latência inferior a 50 ms, que é crítica para jogos em nuvem e cargas de trabalho de computação de borda. As soluções MEO alcançam um CAGR de 9,68%, oferecendo cobertura quase global com menos de 20 satélites e uma latência de 150-300 ms, adequada para VPN empresarial e Wi-Fi em cruzeiros. A GEO permanece indispensável para transmissão de feixe amplo e mobilidade transoceânica, apesar de sua participação estática.

Os operadores integram roteamento entre órbitas que direciona o tráfego sensível a atrasos para LEO e o vídeo em massa para feixes pontuais de Tbps em GEO. A propulsão elétrica viabiliza mudanças de altitude no meio da vida útil, protegendo contra incertezas de demanda. Os contratos de largura de banda governamentais exigem cada vez mais redundância multi-órbita, direcionando a alocação de capital para frotas flexíveis. O tamanho do mercado de comunicações por satélite se deslocará em direção a constelações equilibradas que aproveitam as vantagens de latência, capacidade e cobertura em vários regimes orbitais.

Por Usuário Final: Os gastos com defesa catalisam a escala comercial

Os serviços comerciais detinham 83,25% da receita de 2025, mas os contratos militares e governamentais cresceram a um CAGR de 10,95% à medida que o Pentágono comprometeu USD 13 bilhões para o arrendamento de capacidade comercial. A capacidade de emergência direta ao dispositivo atrai agências de segurança pública que precisam de comunicações de contingência em âmbito nacional. Os clientes comerciais marítimos e de aviação atualizam para backhaul LEO para telemetria em tempo real e streaming de passageiros.

Os satélites de uso duplo borram as fronteiras entre aplicações civis e de defesa, permitindo que os operadores amortizem cargas úteis seguras em uma base de clientes mais ampla. Os feixes com proteção cibernética comandam preços premium entre usuários classificados, aumentando as margens. As ONGs humanitárias aproveitam a largura de banda subsidiada durante desastres naturais, ampliando assim as métricas de impacto social que ajudam as empresas a ganhar licitações governamentais e expandir o mercado de comunicações por satélite.

Por Banda de Frequência: Os sistemas de banda L e S sobem na escala do espectro

Os sistemas de banda L e S comandavam uma participação de 67,55% em 2025 devido ao desempenho em todas as condições climáticas e aos terminais móveis de baixo custo. Os links Q/V e ópticos se expandem a um CAGR de 9,65%, entregando 20 Gbps por feixe a usuários de defesa marítima e backbones de data centers. A adoção da banda Ka acelera para banda larga ao consumidor à medida que os custos de antenas de arranjo em fase caem abaixo de USD 400. Ao mesmo tempo, a banda Ku permanece uma opção viável para aplicações de transmissão e empresariais devido à familiaridade com as antenas.

A monetização da banda C proveniente do 5G terrestre financia atualizações de gateways de satélite, mas o compartilhamento secundário aumenta a complexidade do gerenciamento de interferências. Os links ópticos entre satélites contornam os gateways congestionados, fornecendo troncos de terabit entre anéis LEO, embora a cobertura de nuvens limite o uso óptico direto ao solo. A escassez de espectro leva os operadores a migrar para bandas mais altas, apesar dos requisitos de apontamento mais rigorosos, reforçando assim a diferenciação de produtos no mercado de comunicações por satélite.

Análise Geográfica

A América do Norte detinha uma participação de 51% no mercado de comunicações por satélite em 2025, apoiada pelo prolífico ritmo de lançamentos da Starlink e por USD 13 bilhões em contratos de serviços do Departamento de Defesa. O portal de licenciamento único da Comissão Federal de Comunicações reduz os prazos de tramitação de pedidos para oito meses, enquanto a Telesat se concentra nos segmentos empresarial e governamental. Os subsídios canadenses para banda larga rural e as reformas de espectro mexicanas abrem mercados incrementais.

A Ásia-Pacífico avança a um CAGR de 9,45% até 2031, impulsionada pelo plano Guowang da China para 13.000 satélites e pela liberalização do setor privado na Índia. O Japão enfatiza a resiliência a desastres e a autonomia marítima por meio do SKY Perfect JSAT, enquanto a Coreia do Sul exporta plataformas de pequenos satélites para o Sudeste Asiático. O vasto interior da Austrália impulsiona a demanda de backhaul LEO e GEO para mineração remota e agricultura. Políticas domésticas robustas de fabricação alimentam cadeias de suprimentos regionais, que reduzem as barreiras de despesas de capital, aprofundando assim o mercado de comunicações por satélite.

A Europa busca autonomia estratégica por meio do projeto de conectividade segura IRIS² da UE, priorizando a sustentabilidade ambiental e a mitigação de detritos. A Alemanha e a França ancoram a fabricação por meio da Airbus e da Thales, enquanto o Reino Unido deve expandir o licenciamento independente pós-Brexit. O Oriente Médio e a África dependem da cobertura por satélite para preencher lacunas de conectividade, embora o menor poder de compra restrinja a adoção de serviços premium. Os pedidos de capacidade financiados por fundos soberanos na Arábia Saudita e nos Emirados Árabes Unidos subsidiam a construção de gateways, acelerando a conectividade ao longo das rotas de comércio marítimo.

Cenário Competitivo

A concentração do setor permanece moderada. A Intelsat US LLC, a Viasat, Inc. e a SpaceX detêm inventário GEO significativo, mas integradores verticais como a SpaceX e a Amazon comoditizam a capacidade por meio da produção em massa e do fornecimento interno de lançamentos. As negociações de fusão entre a Intelsat e a SES visam ampliar as negociações para incluir a precificação de cargas úteis e distribuir os custos de P&D em frotas maiores.

Os fabricantes de equipamentos L3Harris e Viasat incorporam recursos de cibersegurança no hardware dos terminais, diferenciando-se dos fornecedores asiáticos de baixo custo. Os depósitos de patentes para antenas de arranjo em fase e links ópticos cruzados aumentaram 18% em 2024, sinalizando um aumento nos esforços para proteger a propriedade intelectual em redes definidas por software. Operadores de nicho visam os segmentos marítimo, aeronáutico e governamental soberano, aproveitando gateways especializados e suporte ao cliente 24 horas. As alianças de conexão direta ao dispositivo entre operadores de redes móveis e provedores de satélite reformulam a economia de roaming, ancorando o crescimento futuro no mercado de comunicações por satélite.

Líderes do Setor de Comunicações por Satélite

SES S.A.

Starlink (Space Exploration Technologies Corp.)

Intelsat US LLC

Hughes Network Systems, LLC

Viasat, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Organização Indiana de Pesquisa Espacial (ISRO) lançou o satélite de comunicações mais pesado do país, o CMS-03.

- Outubro de 2025: O SpainSat NG-II, o segundo satélite de comunicações seguras de nova geração construído pela Airbus para a Espanha, foi lançado com sucesso a partir do Centro Espacial Kennedy nos Estados Unidos.

- Junho de 2025: A SpaceX lançou 23 satélites Starlink da Flórida e pousou com sucesso o propulsor no mar.

- Junho de 2025: A Alén Space implantou seu novo satélite em órbita, alcançando um marco significativo em sua missão de avançar as comunicações marítimas ao validar o novo padrão VDES (Sistema de Troca de Dados em VHF).

Escopo do Relatório do Mercado Global de Comunicações por Satélite

Este relatório analisa o mercado global de comunicações por satélite, com foco em serviços de voz, dados e banda larga baseados em satélite utilizados em aplicações comerciais, militares e civis. Avalia a dinâmica do mercado, os avanços tecnológicos e os principais fatores de adoção, incluindo a crescente demanda por conectividade global, comunicação de baixa latência e redes robustas para defesa, resposta a emergências e operações empresariais.

O mercado é categorizado por massa do satélite (abaixo de 10 kg, 10–100 kg, 100–500 kg, 500–1.000 kg, acima de 1.000 kg), classe de órbita (LEO, MEO, GEO), usuário final (comercial, militar e governamental, civil/emergência/ONG/acadêmico) e banda de frequência (L e S, C, Ku, Ka, Q/V e links ópticos). O relatório oferece perspectivas sobre o tamanho do mercado e previsões em USD, uma análise do cenário competitivo, marcos regulatórios e desenvolvimentos tecnológicos que impulsionam o crescimento do setor de comunicações por satélite.

| Abaixo de 10 kg |

| 10-100 kg |

| 100-500 kg |

| 500-1.000 kg |

| Acima de 1.000 kg |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Terrestre Geoestacionária (GEO) |

| Comercial |

| Militar e Governamental |

| Civil (Emergência/ONG/Acadêmico) |

| Banda L e S |

| Banda C |

| Banda Ku |

| Banda Ka |

| Links Q/V e Ópticos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Massa do Satélite | Abaixo de 10 kg | ||

| 10-100 kg | |||

| 100-500 kg | |||

| 500-1.000 kg | |||

| Acima de 1.000 kg | |||

| Por Classe de Órbita | Órbita Terrestre Baixa (LEO) | ||

| Órbita Terrestre Média (MEO) | |||

| Órbita Terrestre Geoestacionária (GEO) | |||

| Por Usuário Final | Comercial | ||

| Militar e Governamental | |||

| Civil (Emergência/ONG/Acadêmico) | |||

| Por Banda de Frequência | Banda L e S | ||

| Banda C | |||

| Banda Ku | |||

| Banda Ka | |||

| Links Q/V e Ópticos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicações, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter uso múltiplo, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três grandes classes: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas, incluindo propelentes, plataformas, painéis solares e outros equipamentos de satélites, estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Terrestre Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador giram na mesma direção e à mesma velocidade que a Terra em torno de seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em órbita terrestre baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseados em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento para Pequenos Satélites (SSLVs) | O Veículo de Lançamento para Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três estágios de propulsão sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS por satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de lançamento reutilizáveis (RLVs) | O veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.