Tamanho e Participação do Mercado de Grandes Satélites

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 79.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 123.2 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.24% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grandes Satélites por Mordor Intelligence

O tamanho do Mercado de Grandes Satélites é estimado em 79,21 bilhões de USD em 2025, e espera-se que atinja 123,2 bilhões de USD até 2030, crescendo a um CAGR de 9,24% durante o período de previsão (2025-2030).

O setor de grandes satélites está passando por uma transformação significativa impulsionada por avanços tecnológicos e mudanças na dinâmica do mercado. O foco tradicional em satélites em órbita geoestacionária (GEO) está se deslocando à medida que melhorias tecnológicas reduziram substancialmente os custos de fabricação e lançamento nos últimos anos. Essa evolução tornou as implantações em órbita terrestre baixa (LEO) mais viáveis e atraentes para os operadores de satélites. O mercado de satélites demonstrou níveis robustos de atividade, com 214 grandes satélites lançados durante o período 2017-2022, destacando a demanda sustentada por capacidades de grandes satélites em diversas aplicações.

O setor está testemunhando investimentos substanciais em pesquisa e desenvolvimento, particularmente em tecnologias de propulsão e capacidades de fabricação de satélites. Os sistemas de propulsão a combustível líquido continuam a dominar o setor, respondendo por 73,3% de todas as tecnologias de propulsão em 2023, devido à sua alta eficiência, controlabilidade e confiabilidade para missões de longa duração. Esses desenvolvimentos tecnológicos estão permitindo que os satélites transportem cargas úteis maiores, sensores mais potentes e sistemas de satélites avançados, ao mesmo tempo em que reduzem os custos operacionais e melhoram a flexibilidade das missões.

Agências espaciais governamentais e operadores comerciais estão cada vez mais focados no desenvolvimento de capacidades sofisticadas de observação da Terra e comunicação. O investimento significativo da China de USD 10,2 bilhões em seu Departamento Espacial em 2022 exemplifica o crescente compromisso governamental com o desenvolvimento de infraestrutura espacial. Esses investimentos estão impulsionando inovações no design de satélites, com os modernos grandes satélites incorporando eletrônicos endurecidos contra radiação, painéis solares implantáveis maiores e subsistemas redundantes para garantir vidas operacionais estendidas de 5 a 10 anos.

O setor está experimentando uma mudança notável nas aplicações e requisitos operacionais dos satélites. Grandes satélites estão sendo implantados para fins diversos, incluindo inteligência eletrônica, ciências da Terra, meteorologia, imageamento a laser e imageamento óptico. O setor de fabricação de satélites evoluiu para acomodar esses requisitos variados, com os fabricantes de satélites incorporando materiais avançados e designs modulares para aumentar a flexibilidade e a confiabilidade. Essa evolução é particularmente evidente na Ásia-Pacífico, onde aproximadamente 90 grandes satélites foram fabricados e lançados durante o período 2017-2022, demonstrando as crescentes capacidades da região em fabricação e implantação de satélites.

Tendências e Perspectivas do Mercado Global de Grandes Satélites

Uma tendência em prol de maior eficiência de combustível e operacional foi observada

- A massa de um satélite tem um impacto significativo no seu lançamento. Isso ocorre porque quanto mais pesado for o satélite, mais combustível e energia são necessários para lançá-lo ao espaço. O lançamento de um satélite envolve acelerá-lo a uma velocidade muito alta, tipicamente em torno de 28.000 quilômetros por hora, a fim de colocá-lo em órbita ao redor da Terra. A quantidade de energia necessária para atingir essa velocidade é proporcional à massa do satélite.

- Galaxy 33 e Galaxy 34, satélites de comunicações locais desenvolvidos pela Intelsat, foram lançados em outubro de 2022 nos Estados Unidos. Estes estavam entre os desenvolvimentos e lançamentos de satélites mais notáveis do mundo. Da mesma forma, em março de 2022, um Satélite Ambiental Ativo Geoestacionário foi lançado pela Lockheed Martin, que é um satélite meteorológico avançado. Na Europa, o satélite I-6 F2 estava planejado para ser lançado em 2023.

- Como resultado, um satélite mais pesado requer um foguete maior e mais combustível para ser lançado ao espaço. Isso, por sua vez, aumenta o custo do lançamento e também pode limitar os tipos de veículos de lançamento que podem ser utilizados. Os principais tipos de classificação de acordo com a massa são os grandes satélites com mais de 1.000 kg. Esses grandes satélites são projetados principalmente para fins operacionais com longa vida útil. Esses satélites estão sendo adotados por vários países para transportar cargas úteis maiores de sensoriamento remoto, maior número de transponders e antenas maiores para fins de comunicação. Esses satélites operacionais possuem redundância para todos os principais subsistemas para suportar falhas acidentais nos subsistemas. Satélites maiores são tipicamente construídos com eletrônicos de grau espacial endurecidos contra radiação. Durante o período 2017-2022, mais de 200 grandes satélites foram fabricados e lançados globalmente.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

Espera-se que o aumento dos gastos espaciais de diferentes agências espaciais globalmente impacte positivamente a categoria de grandes satélites

- Os gastos em P&D em grandes satélites são um fator importante para impulsionar a inovação e o desenvolvimento tecnológico no setor de satélites. Nos últimos anos, a tendência global de gastos em P&D em grandes satélites continua a crescer, devido a vários fatores, incluindo rápidos avanços na tecnologia de satélites, novos materiais, sistemas de propulsão e eletrônicos, que estão impulsionando a necessidade de investimento em P&D para projetar e desenvolver grandes satélites que possam aproveitar essas inovações.

- Grandes satélites são utilizados para uma ampla gama de aplicações, incluindo comunicação, navegação e observação da Terra. À medida que a demanda por essas aplicações continua a crescer, as empresas estão investindo em P&D para desenvolver grandes satélites que possam atender a essas necessidades. Atualmente, na região Ásia-Pacífico, China, Índia e Japão possuem capacidade espacial completa de ponta a ponta e infraestrutura espacial, tecnologia espacial (satélites de comunicação, observação da Terra e navegação), fabricação de satélites, foguetes e cosmodromes. Outros países da região precisam depender de cooperação internacional para realizar seus respectivos programas espaciais. Em junho de 2022, o foguete Nuri foi lançado pela Coreia do Sul, colocando seis satélites em órbita, tornando-a o sétimo país do mundo a lançar com sucesso uma carga útil com peso superior a uma tonelada em um veículo de lançamento aéreo.

- O governo sul-coreano, em seu orçamento de 2022, anunciou um investimento de USD 619 milhões no segmento espacial, que inclui o desenvolvimento de um cosmodromo, a construção de um sistema de navegação por satélite e uma rede de comunicações 6G. Espera-se que os gastos com espaço e bolsas de pesquisa aumentem na região, aumentando assim a importância do setor em todos os domínios da economia global.

Análise de Segmento: Aplicação

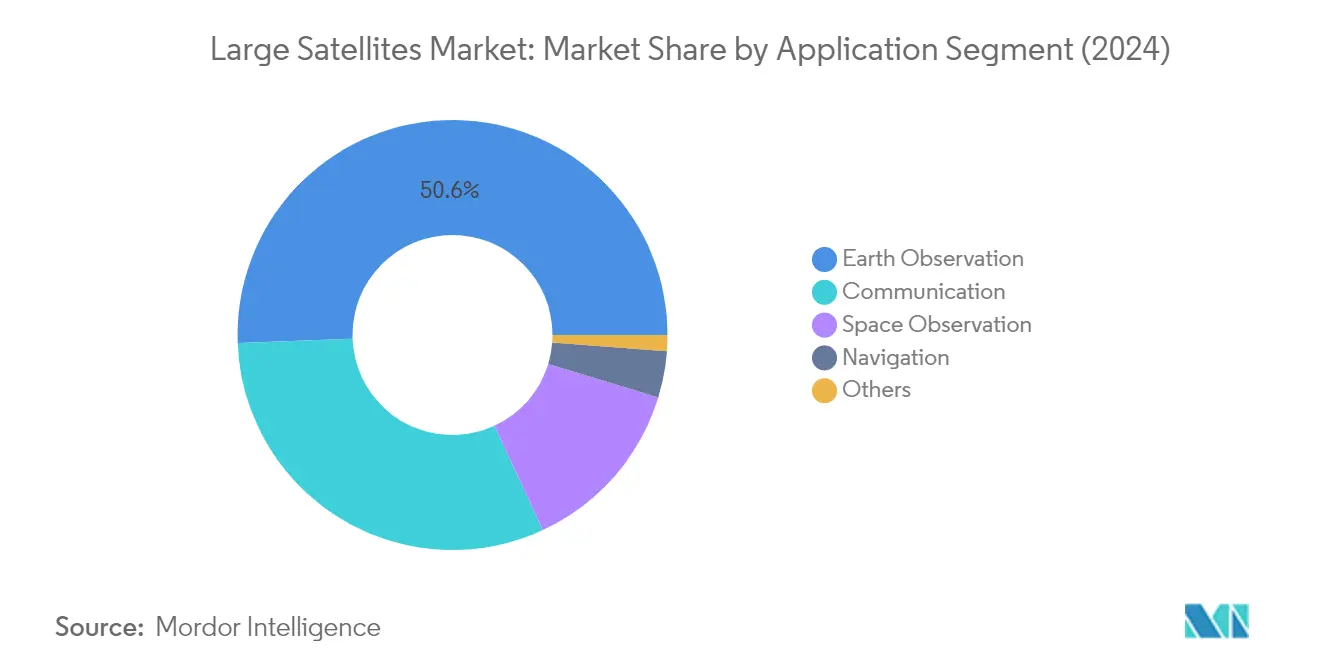

Segmento de Observação da Terra no Mercado de Grandes Satélites

Os satélites de observação da Terra representam o maior segmento no mercado global de grandes satélites, respondendo por aproximadamente 51% da participação de mercado em 2024. Esses satélites são equipados com câmeras e sensores de alta resolução capazes de capturar imagens detalhadas da superfície terrestre, com resoluções espaciais que variam de alguns metros a nível submétrico. Isso permite a identificação de características e mudanças em escala fina em diversas aplicações, incluindo monitoramento do uso do solo, avaliação do desmatamento, padrões de vegetação, urbanização e atividades agrícolas. Os satélites de observação da Terra também desempenham um papel crucial no monitoramento de desastres naturais como inundações, furacões, incêndios florestais, terremotos e erupções vulcânicas, fornecendo dados em tempo quase real que permitem sistemas de alerta precoce, planejamento de resposta a desastres, avaliação de danos e esforços de recuperação pós-desastre.

Segmento de Observação da Terra no Mercado de Grandes Satélites

O segmento de satélites de observação da Terra também está projetado para ser o segmento principal de crescimento mais rápido no mercado de grandes satélites, com uma taxa de crescimento esperada de aproximadamente 12% durante 2024-2029. Esse crescimento é impulsionado pela crescente demanda por dados de observação da Terra precisos e oportunos em múltiplos setores. A expansão do segmento é apoiada por avanços tecnológicos nas capacidades dos sensores, processamento de dados e análises, permitindo aplicações mais sofisticadas em monitoramento ambiental, planejamento urbano e estudos sobre mudanças climáticas. As capacidades de imageamento de alta resolução desses satélites continuam a melhorar, permitindo uma análise mais detalhada das características e mudanças da superfície terrestre ao longo do tempo. Essa progressão tecnológica, combinada com a crescente necessidade de monitoramento ambiental e gestão de desastres, deverá impulsionar um crescimento significativo neste segmento.

Segmentos Restantes em Aplicação

O mercado de grandes satélites inclui vários outros segmentos de aplicação significativos além da observação da Terra. O segmento de satélites de comunicação serve como um componente crucial, permitindo a conectividade global por meio de televisão via satélite, serviços de internet e telecomunicações. O segmento de satélites de navegação suporta serviços globais de posicionamento e temporização essenciais para diversas aplicações. O segmento de observação espacial foca em pesquisa astronômica e exploração do espaço profundo, enquanto o segmento de outros abrange aplicações especializadas, como demonstração de tecnologia e fins educacionais. Cada um desses segmentos contribui de forma única para o ecossistema geral do mercado, atendendo a diferentes necessidades dos usuários finais e requisitos tecnológicos no setor espacial.

Análise de Segmento: Classe de Órbita

Segmento LEO no Mercado de Grandes Satélites

A Órbita Terrestre Baixa (LEO) domina o mercado de grandes satélites, comandando aproximadamente 52% da participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela relação custo-benefício do segmento no desenvolvimento e implantação de satélites, bem como pelas vantagens adicionais da proximidade com a Terra. Os satélites LEO são amplamente utilizados para satélites de comunicação, reconhecimento militar, espionagem e diversas aplicações de imageamento. O tempo de sinal reduzido para o LEO resulta em menor latência para comunicações, tornando esses satélites particularmente eficazes para as necessidades modernas de telecomunicações. Os satélites de rede de constelação LEO orbitam a Terra a velocidades de 27.000 km/h e operam em frequências de rádio na banda L, que são menos suscetíveis a interferências de condições climáticas e efeitos atmosféricos, tornando-os bem adequados para sistemas de comunicação.

Segmento MEO no Mercado de Grandes Satélites

Os satélites em Órbita Terrestre Média (MEO) estão emergindo como o segmento de crescimento mais rápido no mercado de grandes satélites, com projeções indicando um crescimento robusto de aproximadamente 14% durante 2024-2029. Operando a uma altitude de cerca de 20.000 km, os satélites MEO estão se tornando cada vez mais vitais para a infraestrutura de comunicação por satélite e satélites de navegação. O uso crescente de satélites MEO pelas forças militares é impulsionado por sua maior intensidade de sinal, melhores capacidades de comunicação e transferência de dados, e maior área de cobertura. Essas vantagens levaram a um aumento na demanda por tecnologia de satélites MEO do setor militar. O crescimento do segmento é ainda apoiado por desenvolvimentos contínuos em capacidades de rastreamento de mísseis e aplicações de defesa estratégica, exemplificados por programas como as iniciativas do Comando de Sistemas Espaciais da Força Espacial dos EUA.

Segmentos Restantes em Classe de Órbita

O segmento de satélites geoestacionários continua a desempenhar um papel crucial no mercado de grandes satélites, particularmente para cobertura de longo prazo sobre regiões específicas da Terra. Os satélites geoestacionários são essenciais para telecomunicações, radiodifusão e serviços de televisão via satélite, permitindo a observação contínua de áreas fixas e auxiliando em previsões meteorológicas precisas e detecção de condições climáticas severas. Esses satélites também contribuem significativamente para sistemas precisos de cronometragem e sincronização, fornecendo sinais de tempo precisos utilizados em telecomunicações, sincronização de redes e pesquisa científica. A natureza estável e previsível do GEO permite a transmissão confiável de sinais de tempo, tornando-o uma classe de órbita indispensável para diversas aplicações comerciais e militares.

Análise de Segmento: Usuário Final

Segmento Militar e Governamental no Mercado de Grandes Satélites

O segmento Militar e Governamental domina o mercado de grandes satélites, respondendo por aproximadamente 85% do valor total do mercado em 2024. Essa participação de mercado significativa é impulsionada pelos crescentes requisitos por sistemas de comunicação estratégica mais rápidos, links de dados táticos e capacidades modernas de força de batalha centrada em rede. Os sistemas C4ISR militares estão cada vez mais se movendo em direção à integração de níveis mais elevados de arquiteturas baseadas em satélites, enquanto a crescente importância das forças espaciais globalmente permitiu que as organizações militares assumissem o comando das comunicações por satélite. O crescimento do segmento é ainda apoiado pela adoção crescente de sistemas geoespaciais para melhor monitoramento e tempos de resposta mais rápidos, juntamente com avanços na tecnologia de guerra eletrônica e o desenvolvimento de novas tecnologias para aprimorar as capacidades dos sistemas C4ISR militares.

Segmento Comercial no Mercado de Grandes Satélites

O segmento Comercial está projetado para experimentar o crescimento mais rápido no mercado de grandes satélites, com uma taxa de crescimento esperada de aproximadamente 11% durante o período 2024-2029. Esse crescimento é impulsionado principalmente pela base em expansão de aplicações e serviços de satélites, incluindo serviços habilitados por GPS e conectividade de internet mais rápida. Grandes satélites comerciais implantados em constelações GEO ou LEO estão cada vez mais suportando a conectividade à internet, especialmente em áreas remotas ou mal atendidas, permitindo o acesso à internet de banda larga e reduzindo a divisão digital onde a infraestrutura terrestre é limitada ou inexistente. O crescimento do segmento é ainda impulsionado pela crescente demanda por serviços de internet via satélite que utilizam sinais de satélite para enviar e receber dados, particularmente com novas constelações de internet via satélite sendo desenvolvidas em órbita terrestre baixa para permitir acesso à internet de baixa latência a partir do espaço.

Segmentos Restantes na Segmentação de Usuário Final

O segmento Outro no mercado de grandes satélites compreende satélites construídos e utilizados por instituições de pesquisa, faculdades e organizações não governamentais. Embora esse segmento represente uma parcela menor do mercado, ele desempenha um papel crucial em pesquisas relacionadas ao espaço, desenvolvimento tecnológico e observação da Terra. Institutos de pesquisa técnica continuam a ser desenvolvedores significativos de satélites, embora os altos custos de desenvolvimento de grandes satélites limitem sua implantação para esses fins. O segmento se beneficia de financiamento governamental regional e do setor privado alocado para pesquisa e inovação no segmento espacial, contribuindo para o desenvolvimento de novas tecnologias espaciais e apoiando mudanças estruturais no setor.

Análise de Segmento: Tecnologia de Propulsão

Segmento de Combustível Líquido no Mercado de Grandes Satélites

A tecnologia de propulsão a combustível líquido domina o mercado de grandes satélites, comandando aproximadamente 73% da participação de mercado em 2024. Essa dominância é atribuída à sua alta eficiência, controlabilidade, confiabilidade e capacidades de vida útil estendida que a tornam uma escolha ideal para missões espaciais. A versatilidade da tecnologia permite que ela seja utilizada em diversas classes de órbita para satélites, incluindo satélites geoestacionários, órbita terrestre baixa, órbita polar e órbita heliossincrônica. Tecnologias alternativas de propelente para propulsão química estão sendo desenvolvidas como substitutos para a hidrazina devido a preocupações com manuseio e toxicidade, incluindo líquidos iônicos verdes e propelentes convencionais como peróxido de hidrogênio ou água eletrolisada. Esses propelentes verdes de combustível líquido fornecem impulsos específicos aprimorados em comparação com os propulsores monopropelentes de hidrazina de última geração existentes, ao mesmo tempo em que oferecem temperaturas mínimas de armazenamento mais baixas que beneficiam configurações específicas de espaçonaves.

Segmento Baseado em Gás no Mercado de Grandes Satélites

O segmento de propulsão baseada em gás está projetado para experimentar o crescimento mais rápido no mercado de grandes satélites durante 2024-2029, com um CAGR esperado de aproximadamente 13%. Esse crescimento é impulsionado pela simplicidade, eficiência e confiabilidade da tecnologia em aplicações espaciais. Os sistemas de propulsão baseados em gás permitem movimentos por meio de vários mecanismos, incluindo sistemas de hidrazina, sistemas de propulsão simples ou duplos, sistemas híbridos e sistemas de ar frio/quente. Esses sistemas são particularmente valiosos quando é necessário forte impulso ou manobras rápidas. As empresas estão ativamente investindo em pesquisa e desenvolvimento para aprimorar as capacidades de propulsão baseada em gás, com inovações focadas em melhorar o desempenho de impulso, impulso específico e eficiência geral do sistema. O desenvolvimento de propulsores avançados de gás frio e sistemas de gás quente deverá impulsionar ainda mais o crescimento do segmento, particularmente à medida que os fabricantes buscam soluções de propulsão mais econômicas e confiáveis.

Segmentos Restantes em Tecnologia de Propulsão

A propulsão elétrica representa outro segmento significativo no mercado de grandes satélites, oferecendo vantagens únicas para perfis de missão específicos. Essa tecnologia é particularmente valiosa para atividades de manutenção de estação e missões de longa duração devido à sua alta eficiência em termos de uso de propelente. Os sistemas de propulsão elétrica são comumente utilizados em satélites de comunicação comerciais e estão ganhando espaço em diversas missões de ciências espaciais devido aos seus altos impulsos específicos. O surgimento de iniciativas de emissão verde incentivou a adoção de tecnologias de propulsão elétrica ambientalmente amigáveis, com grandes organizações formando parcerias para desenvolver sistemas avançados de propulsão elétrica que possam suportar tanto capacidades próximas à Terra quanto missões no espaço profundo.

Análise de Segmento Geográfico do Mercado de Grandes Satélites

Mercado de Grandes Satélites na Ásia-Pacífico

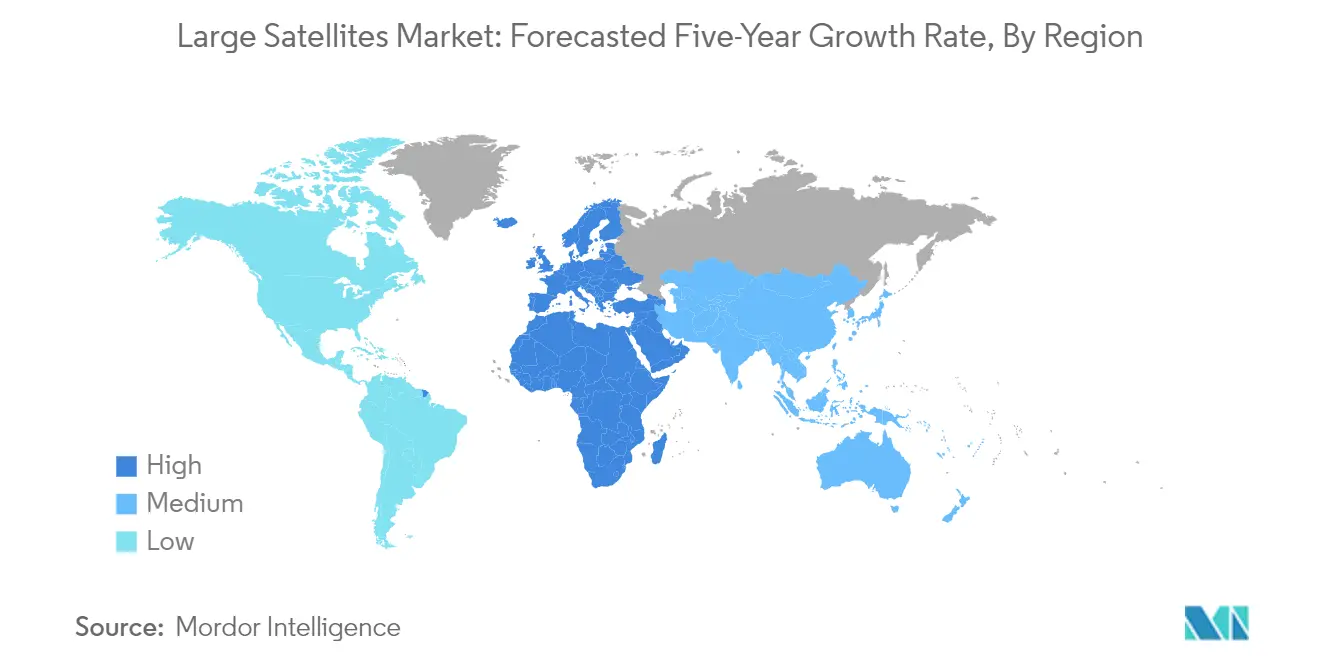

A região Ásia-Pacífico mantém sua dominância no mercado global de grandes satélites, comandando aproximadamente 63% da participação total de mercado em 2024. A China lidera o mercado regional como principal fabricante e lançador de satélites de sensoriamento remoto, impulsionada por investimentos substanciais em constelações de satélites modernas para inteligência, vigilância, posicionamento, navegação e temporização, e aplicações de satélites de observação da Terra. O crescimento da região é ainda apoiado pela participação ativa de outros grandes players, incluindo Japão, Índia e Coreia do Sul, cada um contribuindo para diversas aplicações de satélites que vão desde comunicação até fins militares. Esses países estão continuamente expandindo suas capacidades espaciais por meio de maior financiamento e avanço tecnológico na fabricação de satélites. O mercado é caracterizado por um forte foco em aplicações comerciais e governamentais/militares, com a observação da Terra emergindo como um segmento particularmente significativo. As capacidades de fabricação de satélites da região são aprimoradas por forte apoio governamental, infraestrutura tecnológica avançada e crescente participação do setor privado. A presença de agências espaciais e instituições de pesquisa estabelecidas fortalece ainda mais a posição da região no mercado global.

Mercado de Grandes Satélites na Europa

O mercado europeu de grandes satélites enfrentou desafios significativos, registrando aproximadamente -9% de taxa de crescimento de 2019 a 2024, refletindo a dinâmica complexa do setor espacial regional. O mercado é impulsionado principalmente por países como França, Alemanha, Reino Unido e Rússia, cada um contribuindo para diversas aplicações de satélites, incluindo inteligência eletrônica, ciências da Terra, meteorologia e imageamento óptico. O mercado europeu demonstra um forte foco em aplicações comerciais e militares, com ênfase particular em satélites de observação da Terra e satélites de comunicação. As capacidades de fabricação de satélites da região são apoiadas por infraestrutura tecnológica avançada e fortes instalações de pesquisa e desenvolvimento. Agências espaciais europeias e empresas privadas continuam a investir em tecnologias e aplicações inovadoras de satélites, particularmente em áreas como monitoramento ambiental, planejamento urbano, transporte e defesa. O mercado é caracterizado por forte colaboração entre países, expertise tecnológica compartilhada e programas espaciais coordenados por meio de organizações como a Agência Espacial Europeia. O compromisso da região com práticas espaciais sustentáveis e considerações ambientais também influencia os processos de design e fabricação de satélites.

Mercado de Grandes Satélites na América do Norte

O mercado norte-americano de grandes satélites está projetado para crescer aproximadamente 9% durante o período 2024-2029, impulsionado pela inovação tecnológica contínua e forte apoio governamental. O mercado da região é caracterizado por um ecossistema robusto de fabricantes de satélites, provedores de serviços de lançamento e usuários finais abrangendo os setores comercial e governamental. Os Estados Unidos lideram o mercado regional com suas capacidades avançadas de fabricação de satélites e forte foco em satélites militares e aplicações de defesa. O mercado demonstra força particular em aplicações de observação da Terra, que devem responder por mais da metade da participação de mercado até 2029. O setor de fabricação de satélites da região se beneficia de investimentos substanciais do setor privado e financiamento governamental por meio de organizações como a NASA e o Departamento de Defesa. O mercado mostra foco significativo no desenvolvimento de satélites de comunicação avançados, sistemas de monitoramento meteorológico e capacidades de vigilância militar. Os fabricantes norte-americanos continuam a liderar em inovação tecnológica, particularmente em áreas como sistemas de propulsão, miniaturização de satélites e capacidades avançadas de comunicação. A forte ênfase da região em pesquisa e desenvolvimento, aliada à sua infraestrutura espacial estabelecida, a posiciona como um player-chave no mercado global de satélites.

Mercado de Grandes Satélites no Resto do Mundo

A região Resto do Mundo, abrangendo países do Oriente Médio, África e América Latina, representa um mercado emergente no setor global de grandes satélites. Os Emirados Árabes Unidos lideram o desenvolvimento regional com investimentos significativos em seu setor de satélites, focando particularmente em satélites de comunicação e aplicações de observação da Terra. A Arábia Saudita está trabalhando ativamente para expandir suas capacidades espaciais e estabelecer uma presença mais forte no setor espacial global, aproveitando sua localização estratégica e recursos financeiros. O setor de satélites do Brasil é impulsionado por esforços para reduzir a dependência de tecnologia de satélites estrangeira, com a Agência Espacial Brasileira liderando o desenvolvimento do programa espacial nacional. A região demonstra interesse crescente no desenvolvimento de capacidades indígenas de fabricação de satélites, particularmente para aplicações de comunicação e observação da Terra. Esses mercados são caracterizados por crescente apoio governamental, aumento da participação do setor privado e expansão de aplicações em áreas como telecomunicações, monitoramento meteorológico e gestão de recursos naturais. O desenvolvimento de expertise e infraestrutura locais continua a ser uma prioridade, com vários países estabelecendo agências espaciais e centros de pesquisa especializados. O mercado de satélites da região é ainda apoiado por colaborações internacionais e acordos de transferência de tecnologia com nações espacialmente estabelecidas.

Cenário Competitivo

Principais Empresas no Mercado de Grandes Satélites

O mercado de grandes satélites é caracterizado por inovação contínua de produtos e avanço tecnológico entre os principais players. As empresas estão investindo fortemente em pesquisa e desenvolvimento para aprimorar as capacidades da tecnologia de satélites, particularmente em áreas como observação da Terra, comunicação e aplicações militares. Parcerias estratégicas e acordos com agências governamentais, especialmente departamentos militares e de defesa, tornaram-se cruciais para a expansão do mercado. A agilidade operacional é demonstrada por meio de capacidades integradas de fabricação de satélites e a capacidade de fornecer soluções de satélites de ponta a ponta. As empresas estão focadas no desenvolvimento de sistemas de propulsão avançados, melhoria da longevidade dos satélites e incorporação de tecnologias de ponta como inteligência artificial e sensores avançados. O setor também vê colaboração significativa entre players estabelecidos e provedores de tecnologia para fortalecer suas posições de mercado e expandir sua presença global.

Mercado Consolidado Liderado por Players Globais

O mercado de grandes satélites exibe consolidação moderada com players globais dominantes detendo participação de mercado significativa. Grandes conglomerados aeroespaciais e de defesa, particularmente dos Estados Unidos e da China, mantêm posições fortes por meio de seus relacionamentos estabelecidos com agências governamentais e organizações militares. Essas empresas aproveitam suas extensas capacidades de fabricação, expertise tecnológica e longa presença no setor para manter a liderança de mercado. A estrutura do mercado é caracterizada por altas barreiras de entrada devido a requisitos substanciais de capital, requisitos tecnológicos complexos e a necessidade de expertise especializada em fabricação de satélites.

O cenário competitivo é moldado pela presença de empresas aeroespaciais diversificadas e fabricantes especializados de satélites. Enquanto os conglomerados globais se beneficiam de seus amplos portfólios de produtos e capacidades integradas, os players especializados competem por meio de expertise focada em aplicações ou tecnologias específicas de satélites. As atividades de fusões e aquisições são impulsionadas principalmente pela necessidade de adquirir novas tecnologias, expandir a presença geográfica e fortalecer as capacidades de integração vertical. As empresas estão cada vez mais buscando parcerias estratégicas para combinar capacidades complementares e abordar oportunidades de mercado emergentes.

Inovação e Adaptabilidade Impulsionam o Sucesso Futuro

Para que os players estabelecidos mantenham e aumentem sua participação de mercado, focar em inovação tecnológica e eficiência operacional é crucial. As empresas precisam investir em tecnologias de satélites de próxima geração, aprimorar as capacidades de fabricação e fortalecer seus relacionamentos com clientes governamentais e militares-chave. O desenvolvimento de plataformas de satélites modulares e escaláveis, a melhoria do desempenho e da confiabilidade dos satélites e a oferta de serviços abrangentes pós-lançamento estão se tornando cada vez mais importantes. O sucesso também depende da capacidade de se adaptar às mudanças nas demandas do mercado, particularmente em áreas como observação da Terra e comunicações militares, mantendo a competitividade de custos.

Os concorrentes no mercado podem ganhar terreno focando em segmentos de mercado especializados, desenvolvendo tecnologias inovadoras de satélites e construindo parcerias estratégicas. A capacidade de oferecer preços competitivos mantendo padrões de qualidade é crucial para a entrada e o crescimento no mercado. As empresas devem navegar em ambientes regulatórios complexos em diferentes regiões, garantindo a conformidade com as leis e regulamentações internacionais do espaço. O sucesso futuro dos players do mercado dependerá em grande parte de sua capacidade de atender às crescentes demandas dos usuários finais por capacidades de satélites confiáveis e avançadas, gerenciar riscos de obsolescência tecnológica e se adaptar à evolução dos padrões e regulamentações do setor. O setor de satélites está preparado para o crescimento à medida que as empresas se esforçam para enfrentar esses desafios.

Líderes do Setor de Grandes Satélites

Airbus SE

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Maxar Technologies Inc.

Thales

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2023: A Airbus assinou um contrato com o Ministério da Defesa da Bélgica para fornecer serviços de comunicações táticas por satélite às forças armadas por um período de 15 anos. A Airbus planeja lançar um novo serviço de comunicações em frequência ultra-alta (UHF) até 2024 para as forças armadas de outras nações europeias e aliados da OTAN.

- Janeiro de 2023: O governo do Reino Unido anunciou seus planos de aproveitar as capacidades de defesa espacial da Airbus Defense and Space sob um novo grande acordo de parceria. A empresa, uma das principais empresas espaciais do Reino Unido, tornou-se parceira do Centro de Defesa contra Mísseis do Departamento de Defesa do Reino Unido, o centro de excelência do país em defesa antimíssil.

- Setembro de 2022: A Airbus assinou um contrato com o Ministério da Defesa da República Tcheca e dos Países Baixos para fornecer comunicações por satélite por um período de 15 anos. As forças armadas da República Tcheca e dos Países Baixos utilizarão os canais de carga útil de comunicações militares UHF (frequência ultra-alta) 2 e 3 da Airbus, respectivamente, no satélite de comunicações EUTELSAT 36D programado para lançamento em 2024.

Escopo do Relatório do Mercado Global de Grandes Satélites

Comunicação, Observação da Terra, Navegação, Observação Espacial, Outros são cobertos como segmentos por Aplicação. GEO, LEO, MEO são cobertos como segmentos por Classe de Órbita. Comercial, Militar e Governamental são cobertos como segmentos por Usuário Final. Elétrico, Baseado em Gás, Combustível Líquido são cobertos como segmentos por Tecnologia de Propulsão. Ásia-Pacífico, Europa, América do Norte são cobertos como segmentos por Região.| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar e Governamental |

| Outro |

| Elétrico |

| Baseado em Gás |

| Combustível Líquido |

| Ásia-Pacífico |

| Europa |

| América do Norte |

| Resto do Mundo |

| Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Usuário Final | Comercial |

| Militar e Governamental | |

| Outro | |

| Tecnologia de Propulsão | Elétrico |

| Baseado em Gás | |

| Combustível Líquido | |

| Região | Ásia-Pacífico |

| Europa | |

| América do Norte | |

| Resto do Mundo |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três grandes classes, a saber GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e baseados em gás.

- Massa do Satélite - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e baseados em gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Terrestre Geoestacionária (GEO) | Satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador na mesma direção e à mesma velocidade que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de minissatélites baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônicos. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS por satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.