Dimensão e Participação do Mercado de Veículos de Lançamento Reutilizáveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

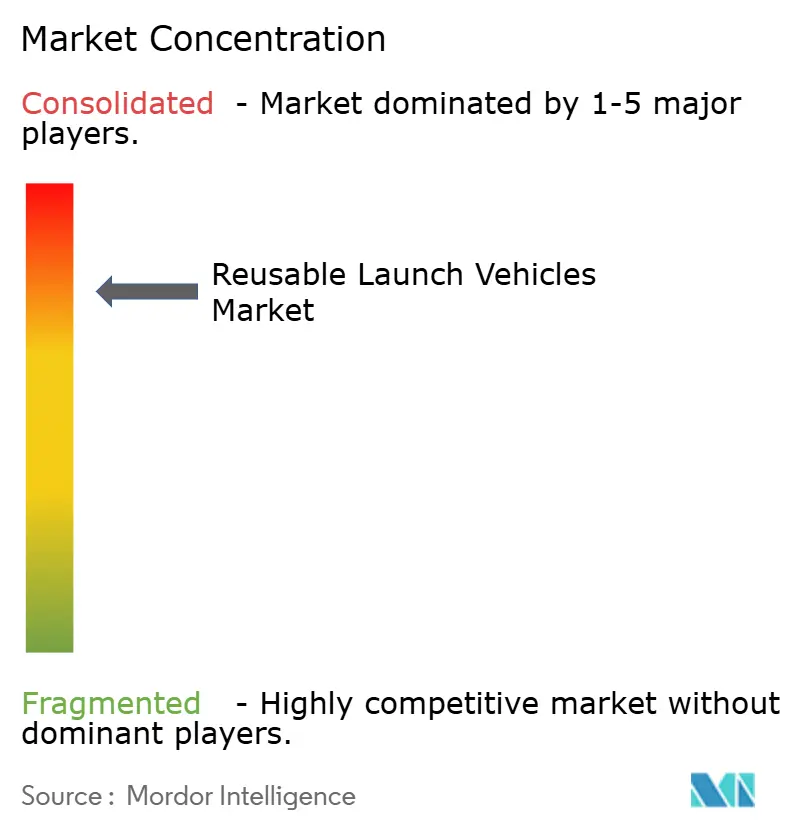

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos de Lançamento Reutilizáveis por Mordor Intelligence

A dimensão do mercado de veículos de lançamento reutilizáveis foi avaliada em USD 6,89 mil milhões em 2025 e estima-se que cresça de USD 7,31 mil milhões em 2026 para atingir USD 9,8 mil milhões até 2031, a um CAGR de 6,04% durante o período de previsão (2026-2031). O crescimento decorre da migração dos operadores de foguetes descartáveis para hardware que pode ser recuperado, reacondicionado e relançado. Ciclos de vida de propulsores demonstrados de até 40 missões com custos de reacondicionamento abaixo de 10% das despesas de nova construção validaram a vantagem económica. Lançamentos de alta cadência para constelações, contratos de serviços governamentais estáveis e a procura inicial de turismo espacial criam necessidades de lançamento persistentes que favorecem ativos capazes de retorno rápido. A escala de fabrico está a melhorar à medida que as fábricas de motores e as linhas de montagem de veículos avançam para uma produção ao estilo automóvel, enquanto as reformas regulatórias graduais encurtam os prazos de licenciamento.

Principais Conclusões do Relatório

- Por tipo, os sistemas parcialmente reutilizáveis detinham 82,76% da participação de mercado de veículos de lançamento reutilizáveis em 2025; as configurações totalmente reutilizáveis registam o crescimento mais rápido com um CAGR de 17,52% até 2031.

- Por configuração, os veículos de dois estágios para órbita capturaram 76,25% da participação de receita em 2025; os projetos de estágio único para órbita avançam a um CAGR de 14,98% até 2031.

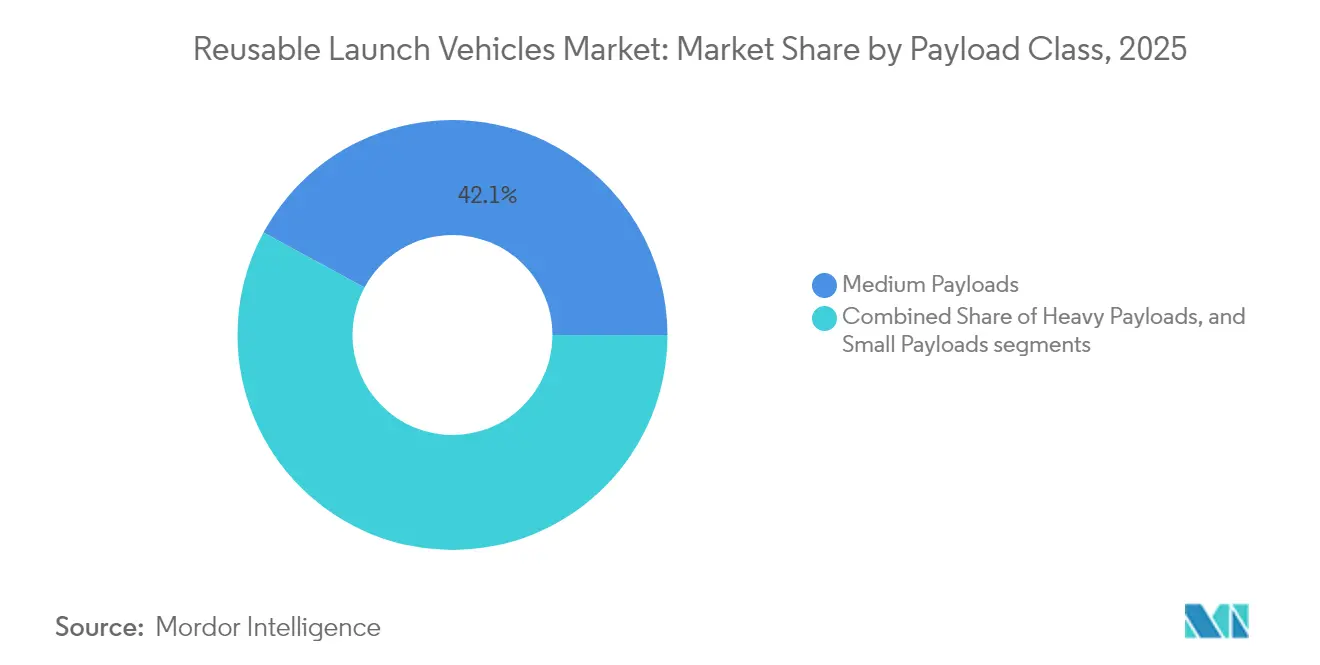

- Por classe de carga útil, as cargas úteis médias representaram 42,10% da dimensão do mercado de veículos de lançamento reutilizáveis em 2025, enquanto as missões de carga útil pesada acima de 10.000 kg estão preparadas para expandir a um CAGR de 16,47%.

- Por utilizador final, o segmento comercial liderou com 51,02% da participação de receita em 2025 e espera-se que cresça a um CAGR de 14,12%.

- Por aplicação, a implantação de satélites dominou com uma participação de 66,58% da dimensão do mercado de veículos de lançamento reutilizáveis em 2025; as reservas de turismo espacial estão a crescer a um CAGR de 19,84%.

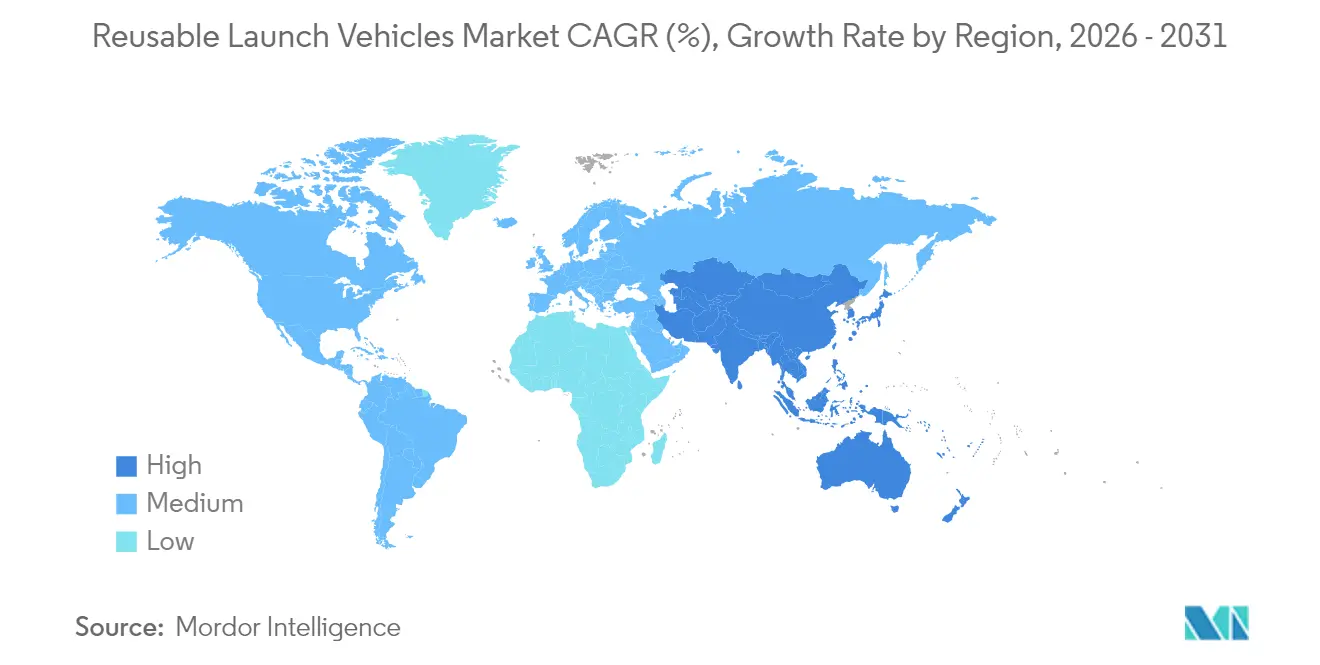

- Por geografia, a América do Norte comandou 57,15% da participação de mercado em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 15,12%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Veículos de Lançamento Reutilizáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução do custo por kg para menos de USD 2.500 impulsionada pela reutilização de propulsores | +3.2% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Boom de constelações a exigir lançamentos de alta cadência | +2.8% | Global, concentrado na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Contratos plurianuais de serviços governamentais e do DoD | +2.1% | América do Norte, em expansão para nações aliadas | Médio prazo (2-4 anos) |

| Emergência de sistemas totalmente reutilizáveis de elevada capacidade de carga (menos de 100 toneladas) | +1.9% | América do Norte, com a Ásia-Pacífico a seguir | Longo prazo (≥ 4 anos) |

| Migração do capital de risco para modelos de negócio de "lançamento a pedido" | +1.4% | Global, concentrado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Certificação de propulsores reutilizados para cargas úteis de segurança nacional | +1.0% | América do Norte, em expansão para nações aliadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Custo por kg para Menos de USD 2.500 Impulsionada pela Reutilização de Propulsores

As frotas de propulsores reutilizáveis estão a empurrar os custos médios de lançamento abaixo do limiar de USD 2.500 por quilograma que outrora limitava muitas missões comerciais. Os preços marginais diminuem à medida que os operadores migram para a produção de motores em linha e procedimentos de reacondicionamento padronizados. Estas economias abrem novas rotas, como a entrega de carga ponto a ponto e serviços de logística em órbita baixa que competem com as tarifas do transporte aéreo premium. As menores emissões de hardware reforçam a adoção ao alinhar com as normas ambientais emergentes, criando um benefício económico-sustentabilidade dual. O ponto de inflexão dos custos alarga a procura endereçável em banda larga, deteção remota e logística no espaço.[1]Fonte: Autores do arXiv, "Comparação das Emissões do Ciclo de Vida de Foguetes Reutilizáveis e Descartáveis", arxiv.org

Boom de Constelações a Exigir Lançamentos de Alta Cadência

Mais de 400 projetos de constelações comerciais encontram-se em várias fases de desenvolvimento, mas menos de um quinto está ativamente a lançar. Cada fase de implantação comprime-se numa janela de 18 a 36 meses, forçando os fornecedores a procurar veículos capazes de voar semanal ou até diariamente. Os voos programados para redes nacionais de banda larga e matrizes de observação terrestre já excedem os intervalos disponíveis em foguetes descartáveis. As frotas reutilizáveis que conseguem completar múltiplas missões por propulsor em cada mês oferecem aos operadores tanto redução de custos como certeza de calendário, assegurando contratos de lançamento com vários anos de antecedência.

Contratos Plurianuais de Serviços Governamentais e do DoD

As adjudicações de aquisição a longo prazo por parte de ministérios da defesa e agências espaciais proporcionam fluxos de caixa previsíveis que reduzem o risco dos investimentos de capital em tecnologias de reutilização. Por exemplo, o Departamento de Defesa dos EUA alocou USD 13,7 mil milhões para lançamentos de segurança nacional até 2029, com os fornecedores certificados a deverem cumprir normas rigorosas de garantia de missão. Quadros plurianuais semelhantes estão a surgir em nações aliadas, sinalizando uma mudança mais ampla para a reutilização como elemento aceite da infraestrutura espacial estratégica.

Emergência de Sistemas Totalmente Reutilizáveis de Elevada Capacidade de Carga (≥ 100 t)

Os lançadores de próxima geração que visam 150 toneladas ou mais para a órbita terrestre baixa poderiam eliminar as campanhas de montagem multi-missão ao colocar pilhas completas de carga útil lunar ou de espaço profundo num único voo. Trazer ambos os estágios de volta para reacondicionamento amplifica a alavancagem de custos, mas também exige novos materiais de alta temperatura, fundição de motores a alta taxa e operações terrestres automatizadas. Espera-se que a comercialização bem-sucedida da reutilização de elevada capacidade de carga transforme o design de missões planetárias, permitindo que estações espaciais, depósitos e carga de superfície sejam lançados prontos a usar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capex inicial e infraestrutura de reacondicionamento | -2.4% | Global, particularmente agudo nos mercados emergentes | Médio prazo (2-4 anos) |

| Atrasos regulatórios motivados pela segurança | -1.8% | Global, mais severo na Europa e nos mercados emergentes | Curto prazo (≤ 2 anos) |

| A escassa procura doméstica na Europa limita a economia da reutilização | -1.2% | Europa, com efeitos de repercussão a nível global | Longo prazo (≥ 4 anos) |

| Oposição ambiental/comunitária ao cosmódromo | -0.9% | Global, concentrado nas nações desenvolvidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capex Inicial e Infraestrutura de Reacondicionamento

Os programas de reutilização de alto volume requerem câmaras de teste especializadas, laboratórios de avaliação não destrutiva e células de manuseamento de propelente criogénico, todos os quais impulsionam os gastos iniciais em instalações para centenas de milhões de USD. O consumo de caixa atinge o pico anos antes das receitas de voo, desafiando os balanços dos novos operadores. Os players maduros estão a mitigar este problema através de oficinas de motores verticalmente integradas e hangares modulares que agilizam os ciclos de inspeção, mas a barreira permanece formidável para regiões com mercados de lançamento incipientes.

Atrasos Regulatórios Motivados pela Segurança

Os organismos de certificação construídos em torno das normas de lançamento descartável ainda estão a adaptar os protocolos de licenciamento para estágios que aterram em navios-drone, são submetidos a testes de ignição a quente e retornam ao serviço em dias. As declarações de impacto ambiental e as avaliações do nível sonoro nas proximidades prolongam os prazos de aprovação, particularmente nos novos cosmódromos costeiros. As empresas mais pequenas frequentemente carecem do pessoal de conformidade necessário para gerir as consultas com múltiplas agências, retardando o seu caminho para o primeiro voo e inclinando a participação de mercado de curto prazo para os incumbentes estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Reutilização Parcial Ancora a Frota Atual

Os propulsores parcialmente reutilizáveis geraram 82,76% da receita de 2025, confirmando que a recuperação do primeiro estágio captura a maior parte da base de custos de um veículo de lançamento. Os marcos de reutilização — 40 voos por núcleo Falcon 9, por exemplo — suportam relançamentos de rotina com substituições mínimas de hardware. O mercado de veículos de lançamento reutilizáveis é assim dominado por operadores que otimizaram os reacondicionamentos de propulsores para menos de duas semanas. As arquiteturas totalmente reutilizáveis, no entanto, registam o CAGR mais elevado de 17,52% à medida que os demonstradores tecnológicos avançam para o retorno intacto dos estágios superiores. Uma vez resolvidos os obstáculos de blindagem térmica e gestão de propelente, a reutilização de ponta a ponta poderá trazer os custos marginais de lançamento próximo da despesa com propelente apenas.

Os programas de segunda geração financiados em 2025 sublinham o apetite dos investidores: uma startup totalmente reutilizável assegurou USD 260 milhões e reservou uma estreia orbital em 2026. Os players estabelecidos estão a testar em voo perfis de reentrada em queda livre e capturas aéreas de estágios para reduzir os tempos de reacondicionamento. À medida que as linhas de produção em massa amadurecem, o mercado de veículos de lançamento reutilizáveis verá provavelmente a curva de custos dobrar ainda mais a favor da reutilização total face aos esquemas parciais.

Por Configuração: Dois Estágios para Órbita Mantém o Ponto de Equilíbrio

Os sistemas de dois estágios para órbita (TSTO) detinham uma participação de 76,25% em 2025, refletindo um equilíbrio entre margens aerodinâmicas e flexibilidade de propulsão. O retorno do primeiro estágio consome uma massa de carga útil modesta enquanto os estágios superiores permanecem descartáveis ou estão em fila de espera para futuros ensaios de recuperação. Em contraste, as abordagens de estágio único para órbita (SSTO), embora a crescer a um CAGR de 14,98%, ainda lutam com a obtenção de frações de carga útil aceitáveis. As empresas que experimentam com motores aerospike avançados e compósitos leves ilustram o apelo — operações terrestres simples e um número reduzido de veículos — mas devem demonstrar que as cargas de reentrada e as reservas de propelente não esgotam a economia comercial.

A expansão das relações impulso-peso dos motores e os projetos de ciclo fechado de alta eficiência poderão estreitar a lacuna de desempenho até ao final da década. Se os protótipos SSTO validarem telhas de escudo térmico duráveis e procedimentos rápidos de reabastecimento e prontidão, o mercado de veículos de lançamento reutilizáveis poderá assistir a uma segunda vaga de disrupção arquitetónica.

Por Classe de Carga Útil: As Missões Pesadas Aceleram

Os lotes de constelações e as naves espaciais de vigilância governamental — lançamentos de classe média (2.000–10.000 kg) — controlaram 42,10% da receita de elevação de 2025. Os portfólios de veículos são otimizados em torno desta gama, produzindo uma cadência de lançamento saudável. No entanto, a carga pesada acima de 10.000 kg avança a um CAGR de 16,47% à medida que os operadores de banda larga consolidam satélites em autocarros maiores e mais capazes e os módulos de estações espaciais transitam da montagem multi-lançamento para entregas em nave única. Os propulsores de elevada capacidade de carga esperados em linha até 2027 prometem ganhos na dimensão do mercado de veículos de lançamento reutilizáveis juntamente com arquiteturas de missão que ultrapassam a construção em órbita.

Os designs reutilizáveis a escalar para 150-250 toneladas para a órbita terrestre baixa alargarão as vantagens competitivas para as empresas que produzem motores de metano e tanques de aço inoxidável em massa. A reserva antecipada de cargas úteis de demonstração sinaliza que a reutilização de elevada capacidade de carga pode transitar do protótipo para o serviço comercial dentro do período de previsão.

Por Utilizador Final: A Procura Comercial Ultrapassa os Programas Institucionais

Os operadores comerciais geraram 51,02% da receita de 2025 e estão posicionados para um CAGR de 14,12% à medida que a integração vertical apaga as fronteiras entre o fornecimento de lançamentos e os serviços baseados no espaço. A conjugação de redes de banda larga ou fluxos de receitas de observação terrestre com frotas de lançamento cativas assegura o fluxo de caixa e a utilização do hardware. Os governos ainda representam uma procura de base robusta através de rotações tripuladas para a ISS, sondas científicas e cargas úteis de defesa. No entanto, os contratos de preço fixo e as concorrências abertas significam que as agências públicas tiram cada vez mais partido das mesmas plataformas reutilizáveis, impulsionando o crescimento privado.

Os programas espaciais nacionais emergentes na Ásia e no Médio Oriente estão a adquirir lugares em propulsores comerciais para contornar as elevadas faturas de capital dos veículos indígenas, reforçando o impulso do segmento comercial no mercado de veículos de lançamento reutilizáveis.

Por Aplicação de Missão: O Turismo Espacial Ganha Dinâmica

A implantação de satélites comandou 66,58% das vendas em 2025, mas as reservas de turismo espacial estão a expandir-se a um CAGR de 19,84%. Os voos suborbitais com preço abaixo de USD 500.000 por lugar e os novos conceitos de hotéis orbitais sustentam uma procura recorrente de voo espacial humano não governamental. As frotas planeadas de naves aladas da classe Delta visam operações semanais até 2026, ilustrando como os veículos dedicados podem coexistir com foguetes centrados na carga. Caso os registos de segurança se mantenham sólidos, os requisitos de elevação relacionados com o turismo poderão transitar de nicho para mainstream até 2030.

O reabastecimento de carga e o fabrico no espaço permanecem estáveis, enquanto a logística lunar e o transporte para espaço profundo são nichos emergentes que beneficiarão de grandes naves totalmente reutilizáveis previstas para estrear mais tarde na década.

Análise Geográfica

A América do Norte controlou 57,15% da receita de 2025, ancorada por plataformas de lançamento maduras, linhas de motores verticalmente integradas e contratos governamentais de lançamento no valor de múltiplos mil milhões de USD. Os operadores com sede na região registaram mais de metade dos voos orbitais globais, assegurando a liderança do mercado através de estatísticas de relançamento demonstráveis e capacidades rápidas de reacondicionamento de plataformas. As regras de controlo de exportações canalizam as missões militares aliadas de volta para os fornecedores dos EUA, reforçando um backlog doméstico que sustenta a utilização das fábricas.

A Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 15,12%. As empresas comerciais chinesas testaram aterragens de propulsores em voo em 2025, conjugando planos de mega-constelações domésticas com a construção de cosmódromos costeiros. O programa de Veículo de Lançamento de Próxima Geração da Índia adota planos de recuperação e reutilização, enquanto startups privadas aproveitam cadeias de abastecimento custo-eficazes para construir motores de metano domesticamente. O Japão, a Coreia do Sul e a Austrália estão a investir em plataformas de lançamento equatoriais e depósitos de propelente, antecipando a procura regional de clientes para órbitas de baixa inclinação.

A adoção de reutilização na Europa é mais lenta. Os escassos volumes de lançamento institucional e a dependência de um único programa de elevada capacidade de carga limitam as economias de escala necessárias para justificar instalações de reacondicionamento dedicadas. Os novos operadores que perseguem mini-lançadores com escudos térmicos dobráveis ilustram a inovação técnica, mas os escassos pipelines de carga útil domésticos dificultam a economia das taxas de reutilização. Os esforços de política, incluindo as campanhas de reutilização da ESA e o cofinanciamento público-privado de bancadas de teste, visam reduzir a lacuna, mas os ganhos de participação significativos poderão deslizar para além de 2030.

Panorama Competitivo

Os serviços de lançamento reutilizáveis estão atualmente concentrados, com um operador a completar mais de 130 voos orbitais em 2024 e a alcançar até 40 reutilizações por núcleo. O fornecimento proprietário de motores, as fábricas de satélites integradas e a recuperação autónoma por navios-drone proporcionam uma vantagem de custo que os novos operadores têm de superar. Os propulsores de elevada capacidade de carga rivais alcançaram a inserção orbital inaugural e rapidamente obtiveram a certificação de segurança nacional, encerrando a era do fornecedor único para cargas úteis classificadas e abrindo um pool de licitações de múltiplos mil milhões de USD.

Os movimentos estratégicos enfatizam a integração vertical: uma nova fábrica de motores de USD 200 milhões no Alabama alimenta duas linhas de veículos separadas. Ao mesmo tempo, uma empresa do Golfo denominada Gigabay visa lançar um propulsor por dia até 2028. As parcerias entre startups de foguetes e grupos de fabrico automóvel procuram importar métodos de produção lean, reduzindo os custos unitários e aumentando a cadência de voos. Os padrões de financiamento mostram o capital de risco a gravitrar para tecnologias diferenciadas — bocais regenerativamente arrefecidos de peça única, motores de combustão faseada de fluxo total e aviónicos agnósticos em relação ao propelente — que prometem ciclos de reacondicionamento revolucionários.

As restrições de capacidade permanecem o principal obstrangulamento a curto prazo. A procura agregada de lançamentos de constelações, carga lunar e turismo espacial excede a oferta projetada até pelo menos 2028, conferindo aos fornecedores incumbentes um forte poder de fixação de preços mesmo à medida que os novos operadores escalam. A familiaridade regulatória, a telemetria de aterragem comprovada e a experiência em logística de frotas criam barreiras intangíveis que complementam a vantagem de escala. No entanto, avanços em motores fabricados por adição ou na densificação rápida de propelente poderão nivelar o campo para os desafiantes na próxima década.

Líderes do Setor de Veículos de Lançamento Reutilizáveis

Space Exploration Technologies Corp.

Blue Origin Enterprises, L.P.

ArianeGroup SAS

United Launch Alliance, LLC

Rocket Lab USA, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Comando de Sistemas Espaciais dos EUA (US Space Systems Command), através da sua organização Acesso Assegurado ao Espaço (Assured Access to Space — AATS), certificou o sistema de lançamento Vulcan da United Launch Alliance para missões de Lançamento Espacial de Segurança Nacional (National Security Space Launch). A ULA está agora elegível para lançar missões NSSL após cumprir 52 critérios, incluindo 180 tarefas, 2 demonstrações de voo e 114 auditorias.

- Janeiro de 2025: O New Glenn da Blue Origin alcançou órbita na sua missão NG-1, validando a arquitetura de recuperação do primeiro estágio e entrando em serviço comercial.

Âmbito do Relatório Global do Mercado de Veículos de Lançamento Reutilizáveis

Um sistema de lançamento espacial concebido para recuperar a totalidade ou parte do sistema após a implantação de um satélite em órbita é designado veículo de lançamento reutilizável (VLR). O principal objetivo de um VLR é reduzir os custos de lançamento associados aos satélites, recuperando com sucesso os sistemas e componentes críticos esgotados. Para apresentar uma perspetiva abrangente, o estudo incorpora uma análise detalhada dos lançamentos anuais de satélites e dos modelos de veículos de lançamento utilizados para a implantação orbital. O estudo considera também os esforços de I&D em curso investidos pelos players do mercado para desenvolver novas variantes de VLR.

O mercado de veículos de lançamento reutilizáveis é segmentado com base no tipo, configuração e geografia. Por tipo, o mercado é segmentado em parcialmente reutilizáveis e totalmente reutilizáveis. Por configuração, o mercado é segmentado em estágio único e multi-estágio. O relatório também abrange as dimensões e previsões de mercado para o mercado de veículos de lançamento reutilizáveis nos principais países das diferentes regiões. Para cada segmento, a dimensão do mercado é fornecida em termos de valor (USD).

| Parcialmente Reutilizáveis |

| Totalmente Reutilizáveis |

| Estágio Único para Órbita (SSTO) |

| Dois Estágios para Órbita (TSTO) |

| Multi-Estágio (Reutilização apenas do propulsor) |

| Pequena (Até 2.000 kg) |

| Média (2.000 - 10.000 kg) |

| Pesada (Acima de 10.000 kg) |

| Comercial |

| Governos |

| Implantação de Satélites |

| Reabastecimento de Carga e Logística no Espaço |

| Voo Espacial Tripulado |

| Turismo Espacial |

| Fabrico/Montagem no Espaço |

| Missões para o Espaço Profundo e para a Lua |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tipo | Parcialmente Reutilizáveis | ||

| Totalmente Reutilizáveis | |||

| Por Configuração | Estágio Único para Órbita (SSTO) | ||

| Dois Estágios para Órbita (TSTO) | |||

| Multi-Estágio (Reutilização apenas do propulsor) | |||

| Por Classe de Carga Útil | Pequena (Até 2.000 kg) | ||

| Média (2.000 - 10.000 kg) | |||

| Pesada (Acima de 10.000 kg) | |||

| Por Utilizador Final | Comercial | ||

| Governos | |||

| Por Aplicação de Missão | Implantação de Satélites | ||

| Reabastecimento de Carga e Logística no Espaço | |||

| Voo Espacial Tripulado | |||

| Turismo Espacial | |||

| Fabrico/Montagem no Espaço | |||

| Missões para o Espaço Profundo e para a Lua | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de veículos de lançamento reutilizáveis?

O mercado de veículos de lançamento reutilizáveis atingiu USD 7,31 mil milhões em 2026 e projeta-se que se expanda para USD 9,8 mil milhões até 2031, expandindo-se a um CAGR de 6,04%.

Qual é o segmento do mercado de veículos de lançamento reutilizáveis com crescimento mais rápido?

Os veículos totalmente reutilizáveis representam o tipo de crescimento mais rápido, avançando a um CAGR de 17,52% até 2031.

Por que razão a Ásia-Pacífico é considerada uma região de elevado crescimento?

As iniciativas de foguetes comerciais da China e o programa de Veículo de Lançamento de Próxima Geração da Índia impulsionam um CAGR de 15,12% para a Ásia-Pacífico, a taxa regional mais elevada.

Qual é o papel dos contratos governamentais no crescimento do mercado?

As adjudicações de lançamento de segurança nacional plurianuais no valor de USD 13,7 mil milhões proporcionam receitas estáveis que sustentam o investimento contínuo em sistemas reutilizáveis.

Qual é a importância do turismo espacial para a procura futura?

Embora ainda pequeno, prevê-se que as reservas de turismo espacial cresçam a um CAGR de 19,84%, acrescentando um novo e recorrente fluxo de receitas para os propulsores reutilizáveis.

Qual é o principal obstáculo para os novos operadores?

O elevado capital inicial para plataformas de lançamento, produção de motores e infraestrutura de reacondicionamento permanece o principal obstáculo à entrada no mercado.

Página atualizada pela última vez em: