Dimensão e Quota do Mercado de Sondas Espaciais e Rovers

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sondas Espaciais e Rovers por Mordor Intelligence

A dimensão do mercado de sondas espaciais e rovers deverá crescer de mil milhões de USD 1,01 em 2025 para mil milhões de USD 1,07 em 2026 e a previsão é atingir mil milhões de USD 1,47 até 2031 a uma CAGR de 6,43% no período 2026-2031. Orçamentos governamentais sólidos, um aumento de parcerias comerciais e um rápido progresso na navegação autónoma mantêm o mercado de sondas espaciais e rovers numa trajetória ascendente. O impulso do programa Artemis da NASA, os planos lunares paralelos da China e o compromisso da ESA de lançar a ExoMars Rosalind Franklin em 2028 sustentam a procura. As plataformas de classe média ancoram as receitas atualmente, mas os sistemas micro estão a crescer rapidamente à medida que a miniaturização reduz a massa de lançamento e os custos. Entretanto, veículos saltadores e com pernas estendem o alcance superficial, e os sistemas de energia por célula de combustível ganham terreno onde a luz solar é escassa. As empresas comerciais ganham agora contratos de entrega a preço fixo, reduzindo as barreiras de custo e alargando a cadência de missões.

Principais Conclusões do Relatório

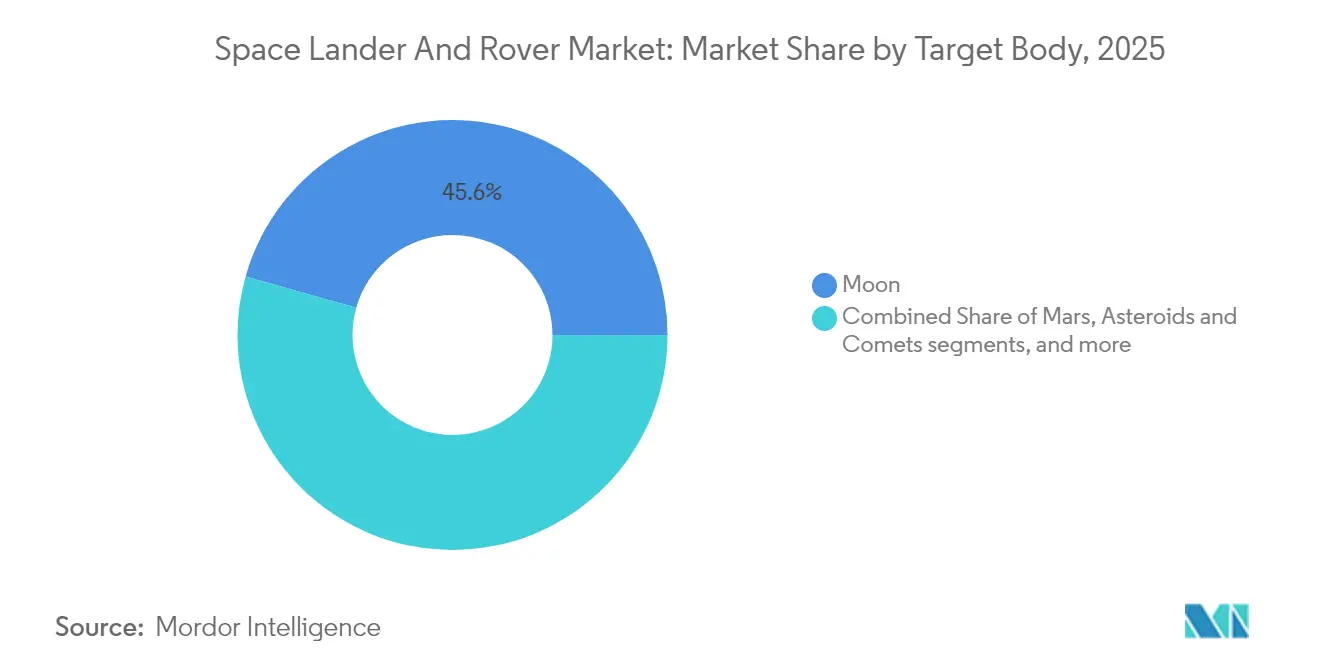

- Por corpo-alvo, as missões lunares detinham 45,62% da quota do mercado de sondas espaciais e rovers em 2025; a exploração de asteroides e cometas está projetada para expandir a uma CAGR de 10,21% até 2031.

- Por classe de massa da plataforma, o segmento médio liderou com uma quota de receitas de 31,02% em 2025, enquanto as plataformas micro estão posicionadas para uma CAGR de 8,39% até 2031.

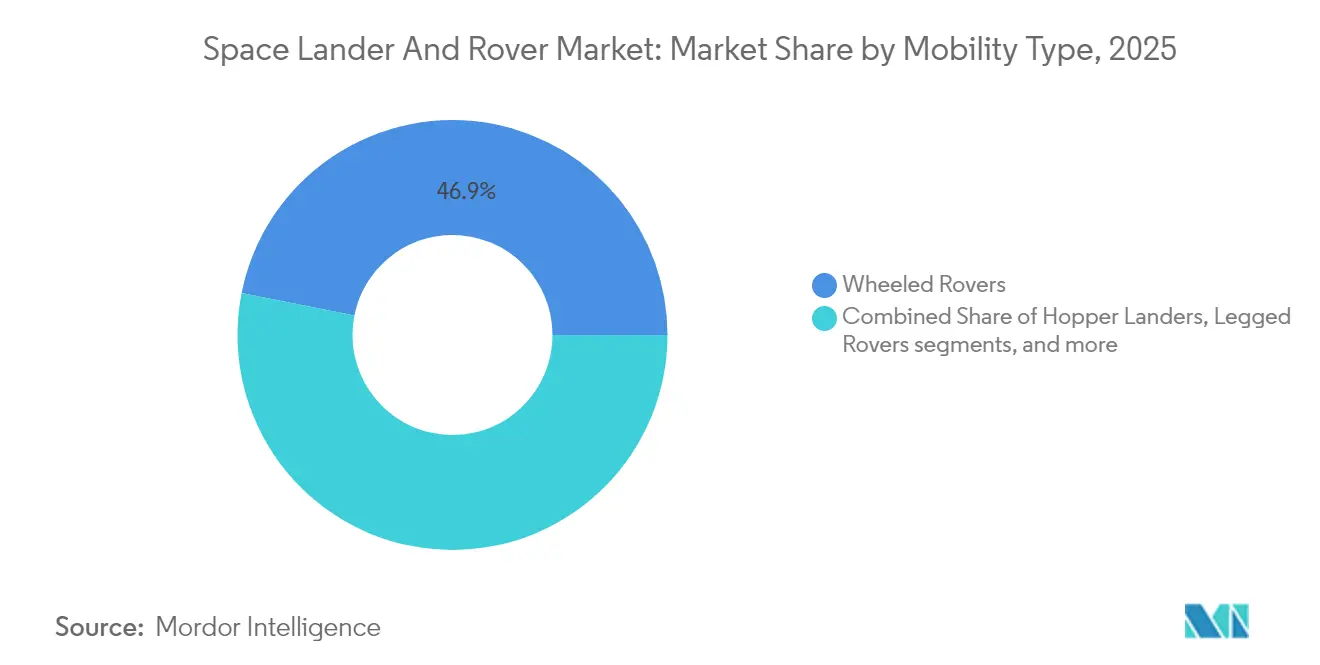

- Por tipo de mobilidade, os sistemas com rodas representaram 46,88% da dimensão do mercado de sondas espaciais e rovers em 2025, enquanto as sondas saltadoras registaram o crescimento mais rápido com uma CAGR de 7,95%.

- Por fonte de energia, os painéis solares dominaram com uma quota de 55,66% em 2025; as soluções de célula de combustível estão a avançar a uma CAGR de 9,74% até 2031.

- Por utilizador final, as agências governamentais detinham uma quota de 61,25% em 2025, mas os operadores comerciais registam a CAGR mais elevada de 9,52%.

- Por geografia, a América do Norte controlou 32,44% das receitas de 2025; a Ásia-Pacífico está posicionada para crescer a uma CAGR de 8,27% com base nos programas lunares chinês e indiano.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Sondas Espaciais e Rovers

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de iniciativas de exploração lunar coordenadas globalmente | +1.8% | Global (EUA, China, Europa) | Médio prazo (2-4 anos) |

| Crescimento dos investimentos em ciência planetária e pipeline de missões | +1.2% | América do Norte e UE, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em materiais ultraleves para rovers | +0.9% | Global, liderado por centros de fabrico avançado | Médio prazo (2-4 anos) |

| Aceleração das missões de teste de utilização de recursos in situ (ISRU) | +0.7% | Regiões centradas na Lua | Longo prazo (≥ 4 anos) |

| Emergência de modelos de patrocínio de carga útil comercial e partilha de cargas | +0.6% | América do Norte como núcleo, com expansão global | Curto prazo (≤ 2 anos) |

| Procura crescente de navegação autónoma em terreno e de sistemas de evitação de obstáculos | +0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Iniciativas de Exploração Lunar Coordenadas Globalmente

Quarenta e sete nações assinaram os Acordos Artemis, padronizando os protocolos de superfície e permitindo rovers interoperáveis que servem múltiplas partes interessadas.[1]"Ficha Informativa dos Acordos Artemis," NASA, nasa.gov A China pretende colocar astronautas na Lua até 2030, a par da Chang'e 7 e Chang'e 8, e criar uma infraestrutura paralela que multiplica a procura de veículos. A missão LUPEX da ISRO e da JAXA demonstra como a combinação de orçamentos permite um rover de classe 250 kg que nenhuma das agências conseguiria operar sozinha. O conceito Heracles da ESA, posicionado a partir do Portal Lunar, acrescenta percursos de carga de múltiplas agências que requerem veículos autónomos robustos. Estas coligações deslocam a aquisição de embarcações únicas feitas por medida para frotas modulares adaptadas a cargas úteis diversas.

Crescimento dos Investimentos em Ciência Planetária e Pipeline de Missões

O orçamento de ciência planetária da NASA ultrapassa mil milhões de USD 3 anuais, e a ESA garante 2,7 mil milhões de EUR (3,19 mil milhões de USD) para exploração até 2030. Um calendário denso inclui agora missões de baixo custo a Marte a USD 300 milhões cada, o retorno de asteroides Tianwen-2 da China em 2025, a missão Ramses da ESA a Apófis em 2028, e a visita MMX do Japão às luas de Marte. O programa de serviços comerciais de cargas úteis lunares canaliza USD 2,6 mil milhões em contratos a preço fixo para empresas privadas de sondas, incentivando estruturas de rover padronizadas facilmente adaptáveis para cargas úteis individuais. Os lançamentos contínuos estabilizam as linhas de produção e encurtam as curvas de aprendizagem, impulsionando o mercado de sondas espaciais e rovers.

Avanços Tecnológicos em Materiais Ultraleves para Rovers

Novos compósitos reduzem a massa do chassis em até 40% sem sacrificar a resistência. As estruturas de nanotubos de carbono e o isolamento de aerogel alargam a tolerância à temperatura para –230 °C a 120 °C. Os nióbio C-103 e as ligas ToughMet da NASA aumentam a resiliência ao calor das fixações reutilizáveis. O fabrico aditivo com regolito lunar processado foi demonstrado em 2024, reduzindo a massa lançada da Terra em 60%. A poupança de peso abre o nicho das microplataformas e apoia os lançamentos em regime de partilha de carga, alargando a participação no mercado de sondas espaciais e rovers.

Aceleração das Missões de Teste de Utilização de Recursos In Situ (ISRU)

A unidade MOXIE do rover Perseverance produziu oxigénio em Marte em 2024, confirmando o potencial de suporte de vida no local. Os rovers lunares integram agora perfuradores e reatores que extraem gelo de água e oxigénio, lançando as bases para depósitos de propelente. Os acessórios de impressão 3D podem transformar o regolito em plataformas de aterragem ou paredes de abrigo, convertendo os veículos de funções puramente científicas para funções de infraestrutura. Construtores comerciais como a Lunar Outpost posicionam os rovers ISRU como geradores de receitas, expandindo a indústria de sondas espaciais e rovers para além da exploração em direção ao desenvolvimento de recursos.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de I&D e frequentes atrasos no calendário | -0.8% | Global, missões de alta complexidade | Curto prazo (≤ 2 anos) |

| Janelas de lançamento planetário e capacidade limitadas | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Conformidade rigorosa com a proteção planetária e a prevenção de biocontaminação | -0.5% | Global, com aplicação mais rigorosa nas missões a Marte | Médio prazo (2-4 anos) |

| Desafios de blindagem térmica e de radiação em ambientes extremos | -0.4% | Sistema solar exterior e regiões polares principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de I&D e Frequentes Atrasos no Calendário

O programa de Retorno de Amostras de Marte da NASA cresceu para USD 11 mil milhões e enfrenta agora uma data de lançamento indefinida. O rover ExoMars da ESA foi redefinido após a perda de hardware russo, acrescentando anos ao calendário. A autonomia avançada, a blindagem de radiação e os sistemas de perfuração profunda aumentam os obstáculos de qualificação, enquanto as empresas mais pequenas subestimam as exigências de certificação planetária. Os excessos de custos obrigam as agências a reduzir as oportunidades de voo, moderando os ganhos potenciais para o mercado de sondas espaciais e rovers.

Janelas de Lançamento Planetário e Capacidade Limitadas

As janelas de transferência para Marte abrem a cada 26 meses; os lançamentos de elevação pesada custam mais de USD 100 milhões e estão muito reservados. A esterilização de cargas úteis acrescenta meses de tempo de preparação, e surgem conflitos quando múltiplas missões visam as mesmas trajetórias. Os ciclos apertados restringem a cadência independentemente do número de rovers disponíveis, limitando o crescimento realizável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Corpo-Alvo: As Missões Lunares Impulsionam as Receitas enquanto os Projetos de Asteroides Crescem Rapidamente

Os programas lunares contribuíram com 45,62% da quota do mercado de sondas espaciais e rovers em 2025. As saídas de superfície continuadas do Artemis, as missões de carga da Chang'e e as entregas comerciais de cargas úteis ancoram os gastos. No entanto, os projetos de asteroides e cometas proporcionam a CAGR mais rápida de 10,21% até 2031, uma vez que a amostragem de corpos pequenos alimenta a ciência e a avaliação de recursos. As missões a Marte mantêm-se estáveis com o Perseverance e a sonda ExoMars de 2028, enquanto conceitos para o sistema solar exterior, como rovers para Encélado, aparecem nos roteiros das agências. Uma cobertura celestial mais ampla diversifica o mercado de sondas espaciais e rovers e sustenta a sua estabilidade a longo prazo.

O crescente interesse na defesa planetária também promove rovers de asteroides que mapeiam a composição e a estrutura interna. O sucesso do retorno de amostras OSIRIS-REx impulsiona mais naves de reconhecimento. Europa e Encélado tornam-se acessíveis à medida que a energia nuclear e a autonomia amadurecem, estendendo o mercado endereçável a ambientes de luas geladas que exigem novos designs térmicos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Classe de Massa da Plataforma: As Unidades Médias Prevalecem enquanto as Micro Crescem Rapidamente

As naves médias detinham 31,02% das receitas de 2025, equilibrando a capacidade de carga útil com o preço de lançamento. O Perseverance exemplifica a sua resistência e instrumentos de nível laboratorial. Ao mesmo tempo, as plataformas micro registam uma CAGR de 8,39% ao tirar partido de sensores miniaturizados e viagens partilhadas. Enxames de rovers com menos de 100 kg proporcionam redundância e ampla cobertura de terreno, reformulando a arquitetura das missões em direção a redes distribuídas.

As categorias pequenas e pesadas preenchem funções de nicho. Os sistemas pequenos exploram zonas de aterragem, enquanto as naves-carro-chefe pesadas transportam perfuradores profundos ou reatores ISRU. No entanto, os avanços nas ligas leves significam que as tarefas outrora reservadas a veículos de 800 kg podem migrar para estruturas de 200 kg. Essa mudança reduz o custo global das missões e alarga o conjunto de operadores que entram no mercado de sondas espaciais e rovers.

Por Tipo de Mobilidade: As Rodas Dominam enquanto os Saltadores Abrem Novos Terrenos

Os designs com rodas forneceram 46,88% da dimensão do mercado de sondas espaciais e rovers em 2025, impulsionados por uma suspensão rocker-bogie comprovada que enfrenta declives moderados. Impulsionadas por saltos balísticos controlados, as naves saltadoras registam uma CAGR de 7,95%. Alcançam bordas de crateras e tubos de lava sem atuadores de escalada complexos. Os conceitos com pernas, incluindo quadrúpedes com híbridos roda-perna, progridem de laboratórios para testes de campo, prometendo melhor apoio em campos de pedregulhos.

Os transportadores com rastos e os formatos híbridos completam as opções onde a distribuição de carga ou a adaptabilidade supera a velocidade. A flexibilidade na locomoção permite que as agências adaptem o terreno ao estilo do veículo, promovendo a diversidade das plataformas e alimentando a diferenciação competitiva em todo o mercado de sondas espaciais e rovers.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Fonte de Energia: O Solar Lidera, as Células de Combustível Aproximam-se

Os painéis solares forneceram 55,66% das receitas de 2025, com células multijunção de eficiência superior a 30% reforçadas para ciclos de poeira e térmicos. No entanto, as crateras à sombra e as noites lunares de 14 dias impulsionam uma CAGR de 9,74% para as células de combustível, que armazenam reagentes e funcionam continuamente. As pilhas regenerativas de hidrogénio-oxigénio estão em ensaio para as operações de superfície do Artemis e prometem reutilização em múltiplas missões. Os RTGs permanecem indispensáveis para viagens a planetas exteriores, e as novas unidades de Amerício-241 alargam a segurança do fornecimento. Os conjuntos de baterias exclusivas servem saídas rápidas e atuam como reservas de contingência.

As arquiteturas híbridas combinam solar, RTGs e baterias, garantindo operações à prova de falhas. As diversas opções de energia alargam a latitude das missões, expandindo o mercado de sondas espaciais e rovers para destinos mais profundos e sombrios.

Por Utilizador Final: O Governo Mantém a Liderança, o Setor Comercial Cresce Rapidamente

As agências governamentais detinham 61,25% das receitas de 2025, financiadas por orçamentos públicos estáveis. No entanto, o quadro dos Serviços Comerciais de Cargas Úteis Lunares impulsiona as empresas privadas para uma CAGR de 9,52%. Empresas como a Astrobotic e a Intuitive Machines oferecem sondas padronizadas que alojam múltiplos clientes de rovers em voos a preço fixo. As universidades de investigação aproveitam estes transportes com instrumentos de nicho, enquanto os departamentos de defesa testam cargas úteis de reconhecimento para vigilância cislunar.

A simbiose alarga as filas de missões e redistribui o risco. À medida que o capital privado financia o hardware a par das subvenções públicas, o mercado de sondas espaciais e rovers ganha resiliência perante as oscilações políticas. Os contratos de serviço a preço fixo substituíram muitos acordos de custo acrescido. Os fornecedores comerciais adiantam o capital de desenvolvimento, recuperando o investimento ao longo de voos repetidos. O resultado é a aceleração da cadência de lançamentos, a redução dos custos por missão e um pipeline mais amplo de cargas úteis. Os governos ainda dirigem a política e possuem objetivos estratégicos, mas os operadores privados fornecem o hardware à escala industrial, reforçando o ciclo virtuoso de procura e capacidade no mercado de sondas espaciais e rovers.

Análise Geográfica

A América do Norte controlou 32,44% das receitas de 2025 graças à linha de ciência planetária superior a USD 3 mil milhões da NASA e a um denso conjunto de empreiteiros principais. Cadeias de fornecimento integradas, intervalos de teste e clareza regulatória encurtam os ciclos de desenvolvimento. O SpaceX Starship, o Blue Origin New Glenn e o ULA Vulcan aumentam a capacidade de elevação, permitindo rovers mais pesados e classes de carga útil agregadas que alargam as opções dos programas.

A Europa assegura o segundo lugar com base no envelope de exploração de EUR 2,7 mil milhões (USD 3,19 mil milhões) da ESA e no próximo lançamento da ExoMars em 2028. A Airbus SE, a Thales Alenia Space e a OHB fornecem propulsão, aviónicos e estruturas. A região combina o rigor científico com objetivos de sustentabilidade, acelerando as fases de sonda reutilizável e o equipamento de amostragem de baixa contaminação. A colaboração interagências continua a ser a marca distintiva da Europa, atraindo o Canadá e o Japão para partilhar custos e conhecimentos.

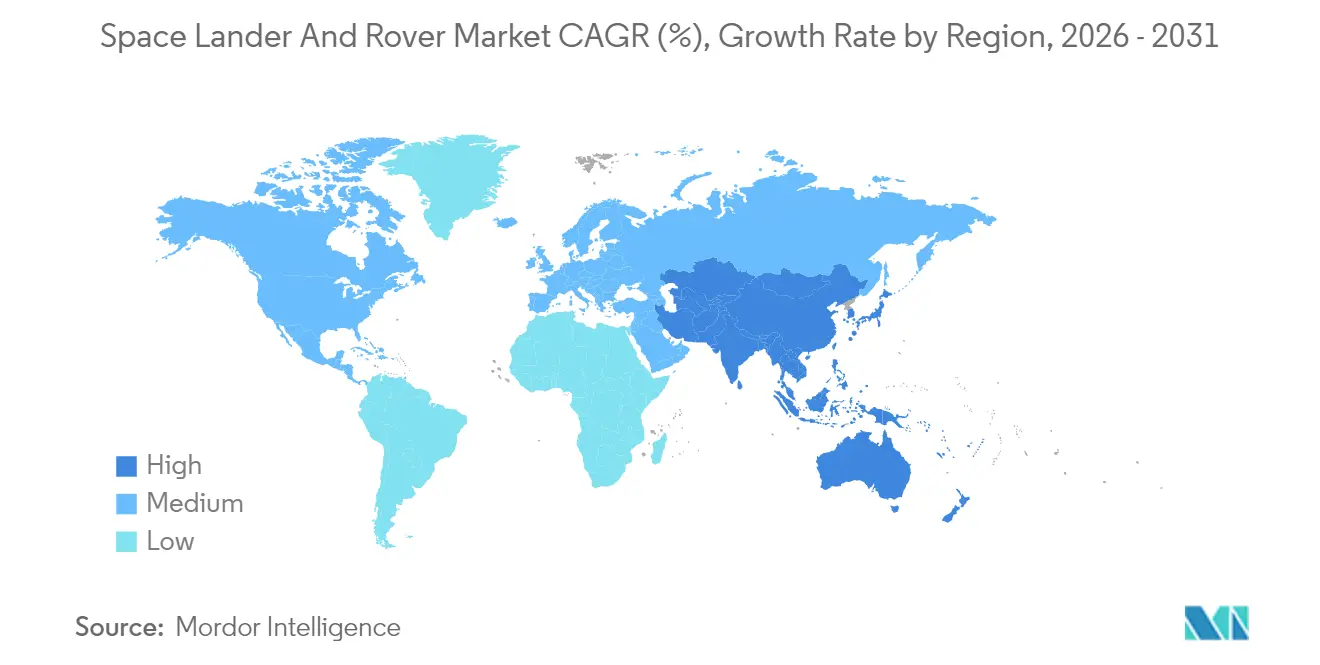

A Ásia-Pacífico regista a CAGR mais rápida de 8,27%. A cadência de duplo lançador da China sustenta as missões Chang'e e Tianwen, enquanto a sua prevista aterragem tripulada em 2030 impulsiona a aquisição de rovers lunares pesados. A ISRO da Índia escala o legado do Chandrayaan no rover de perfuração LUPEX com a JAXA, e a missão MMX do Japão ilustra o alcance de múltiplos corpos. As startups espaciais emergentes contribuem com componentes de custo eficiente, remodelando a dinâmica de fornecimento para o mercado de sondas espaciais e rovers.

Panorama Competitivo

O mercado de sondas espaciais e rovers está moderadamente concentrado, onde as grandes empresas aeroespaciais de tradição coexistem com novos participantes ágeis. A NASA, a ESA, a CNSA e a ISRO definem as referências técnicas e as necessidades das missões. A Lockheed Martin Corporation, a Northrop Grumman e a Airbus SE aproveitam décadas de experiência em voo para garantir grandes contratos de sistemas. Contra elas, a Astrobotic, a Intuitive Machines, a ispace, Inc. e a Lunar Outpost comercializam sondas modulares e micro rovers em condições de preço fixo, alargando o acesso dos clientes.

As alianças estratégicas, em vez dos confrontos diretos, dominam. O grupo dos Serviços Comerciais de Cargas Úteis Lunares forma equipa com a NASA na integração de cargas úteis, enquanto a ISRO e a JAXA partilham as responsabilidades do LUPEX. A inteligência artificial é um diferenciador emergente; as rotinas de aprendizagem automática a bordo do JPL para o Perseverance automatizam a evitação de obstáculos e a triagem de amostras. As startups enfatizam a autonomia para compensar orçamentos limitados de controlo terrestre, posicionando a capacidade de software como uma via para a quota de mercado. Os chassis padronizados e as unidades de propulsão reutilizáveis reduzem ainda mais os custos, incentivando a aquisição de frotas em vez de naves individuais e alargando a base de clientes do mercado de sondas espaciais e rovers.

Líderes da Indústria de Sondas Espaciais e Rovers

National Aeronautics & Space Administration (NASA)

Lockheed Martin Corporation

Airbus SE

Blue Origin Enterprises, L.P.

Indian Space Research Organisation (ISRO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Agência Espacial Europeia (ESA) e a Thales Alenia Space selecionaram a Airbus para desenvolver sistemas críticos para a sonda ExoMars. A sonda transportará o rover Rosalind Franklin para a superfície de Marte.

- Janeiro de 2025: A Thales Alenia Space garantiu um contrato de EUR 862 milhões (USD 1 015 milhões) com a Agência Espacial Europeia (ESA) para desenvolver a Sonda Lunar Argonaut para entrega de carga. O contrato abrange o design, o desenvolvimento e a entrega do Elemento de Descida Lunar (LDE), o design da missão e as responsabilidades de integração.

Âmbito do Relatório Global do Mercado de Sondas Espaciais e Rovers

Uma sonda é uma nave espacial que desce e pousa na superfície de um corpo astronómico. As sondas são projetadas e desenvolvidas para realizar aterragens suaves. Um rover espacial é um dispositivo de exploração da superfície planetária projetado para se mover pela superfície sólida de um planeta ou de outros corpos celestes de massa planetária.

O mercado de sondas espaciais e rovers é segmentado por tipo e geografia. Por tipo, o mercado é segmentado em exploração da superfície lunar, exploração da superfície de Marte e exploração da superfície de asteroides. O relatório cobre também as dimensões e previsões para o mercado de sondas espaciais e rovers nos principais países de diferentes regiões. Para cada segmento, a dimensão do mercado é fornecida em termos de valor (USD).

| Lua |

| Marte |

| Asteroides e Cometas |

| Outros Corpos Celestes |

| Micro |

| Pequeno |

| Médio |

| Pesado |

| Rovers com Rodas |

| Sondas Saltadoras |

| Rovers com Pernas |

| Rovers com Rastos |

| Plataformas de Mobilidade Híbrida |

| Solar |

| Gerador Termoelétrico por Radioisótopos |

| Célula de Combustível |

| Apenas Bateria |

| Agências Governamentais Espaciais |

| Empresas Espaciais Comerciais |

| Instituições de Investigação e Universidades |

| Agências de Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Corpo-Alvo | Lua | ||

| Marte | |||

| Asteroides e Cometas | |||

| Outros Corpos Celestes | |||

| Por Classe de Massa da Plataforma | Micro | ||

| Pequeno | |||

| Médio | |||

| Pesado | |||

| Por Tipo de Mobilidade | Rovers com Rodas | ||

| Sondas Saltadoras | |||

| Rovers com Pernas | |||

| Rovers com Rastos | |||

| Plataformas de Mobilidade Híbrida | |||

| Por Fonte de Energia | Solar | ||

| Gerador Termoelétrico por Radioisótopos | |||

| Célula de Combustível | |||

| Apenas Bateria | |||

| Por Utilizador Final | Agências Governamentais Espaciais | ||

| Empresas Espaciais Comerciais | |||

| Instituições de Investigação e Universidades | |||

| Agências de Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sondas espaciais e rovers?

A dimensão do mercado de sondas espaciais e rovers é de USD 1,07 mil milhões em 2026 e está projetada para atingir USD 1,47 mil milhões até 2031.

Qual corpo celeste domina a procura de rovers atualmente?

As missões lunares representam 45,62% das receitas de 2025, impulsionadas pelos programas Artemis, Chang'e e de cargas úteis comerciais.

Qual tecnologia de mobilidade está a crescer mais rapidamente?

Os veículos saltadores registam a CAGR mais elevada de 7,95% porque conseguem saltar sobre terrenos acidentados que as rodas não conseguem atravessar.

Por que razão as células de combustível estão a ganhar atenção para rovers planetários?

As células de combustível fornecem energia contínua durante as longas noites lunares ou em crateras à sombra onde os painéis solares são ineficazes, suportando uma CAGR de 9,74% na sua adoção.

Qual é a dimensão do segmento comercial em comparação com os utilizadores governamentais?

As agências governamentais ainda detêm uma quota de 61,25%, mas os operadores comerciais estão a expandir-se rapidamente a uma CAGR de 9,52% graças aos contratos de entrega de cargas úteis a preço fixo.

Qual região deverá crescer mais rapidamente?

A Ásia-Pacífico regista uma CAGR de 8,27% com base nos programas de exploração chinês, indiano e japonês.

Página atualizada pela última vez em: