Tamanho e Participação do Mercado de Plataformas de Software Robótico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.93% CAGR |

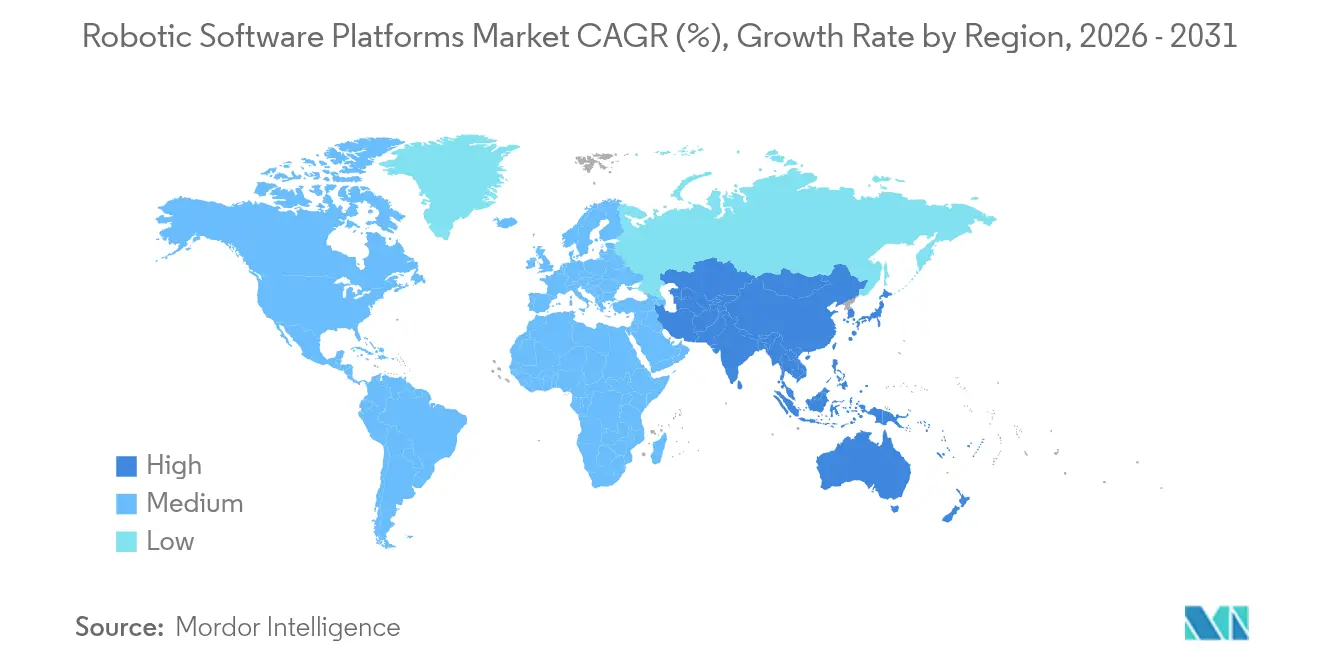

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

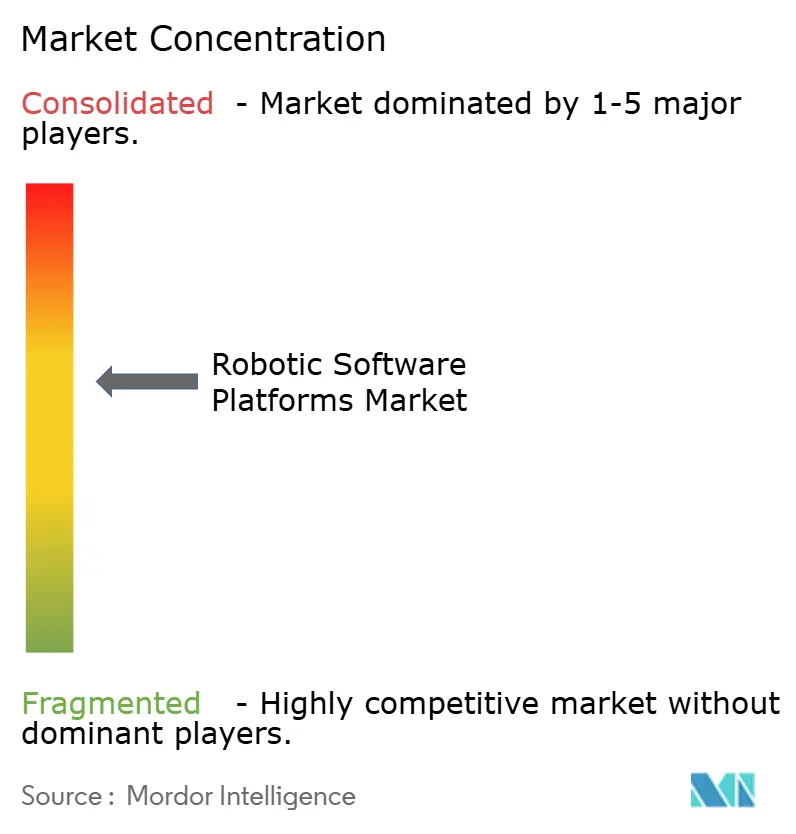

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Software Robótico por Mordor Intelligence

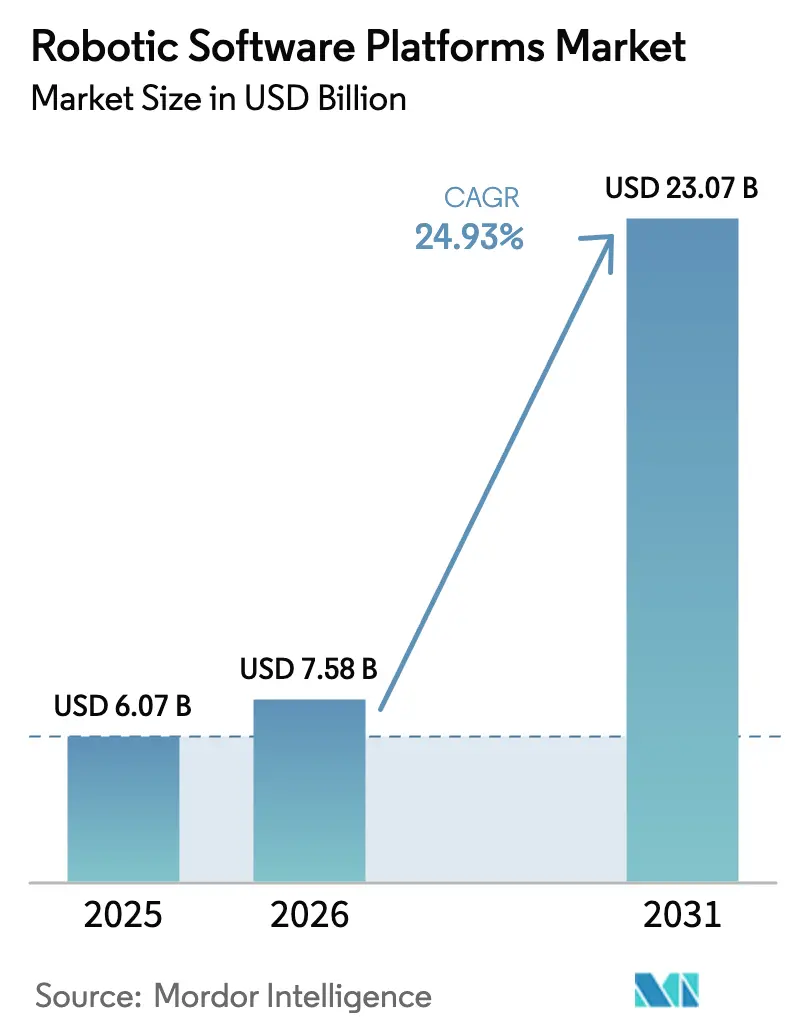

O tamanho do Mercado de Plataformas de Software Robótico foi avaliado em USD 6,07 bilhões em 2025 e estima-se que cresça de USD 7,58 bilhões em 2026 para atingir USD 23,07 bilhões até 2031, a uma CAGR de 24,93% durante o período de previsão (2026-2031).

A demanda crescente decorre da mudança de foco das empresas do hardware para o código inteligente que viabiliza a automação adaptativa, enquanto a IA generativa comprime os ciclos de implantação de robôs de meses para semanas. A IA de borda industrial traz tomada de decisão em submilissegundos no chão de fábrica, apoiando tarefas sensíveis à latência sem conectividade constante com a nuvem. Os governos aceleram ainda mais a adoção, com o Crédito de Investimento em Manufatura Avançada dos EUA oferecendo 25% de alívio fiscal em softwares que modernizam a produção. No entanto, protocolos industriais legados e o aumento das taxas de licenciamento de IA de visão inibem a integração perfeita, especialmente em instalações brownfield onde equipamentos com décadas de uso permanecem indispensáveis. [1]Receita Federal dos EUA (Internal Revenue Service), "Lei de Redução da Inflação — Crédito de Investimento em Manufatura Avançada," irs.gov

Principais Conclusões do Relatório

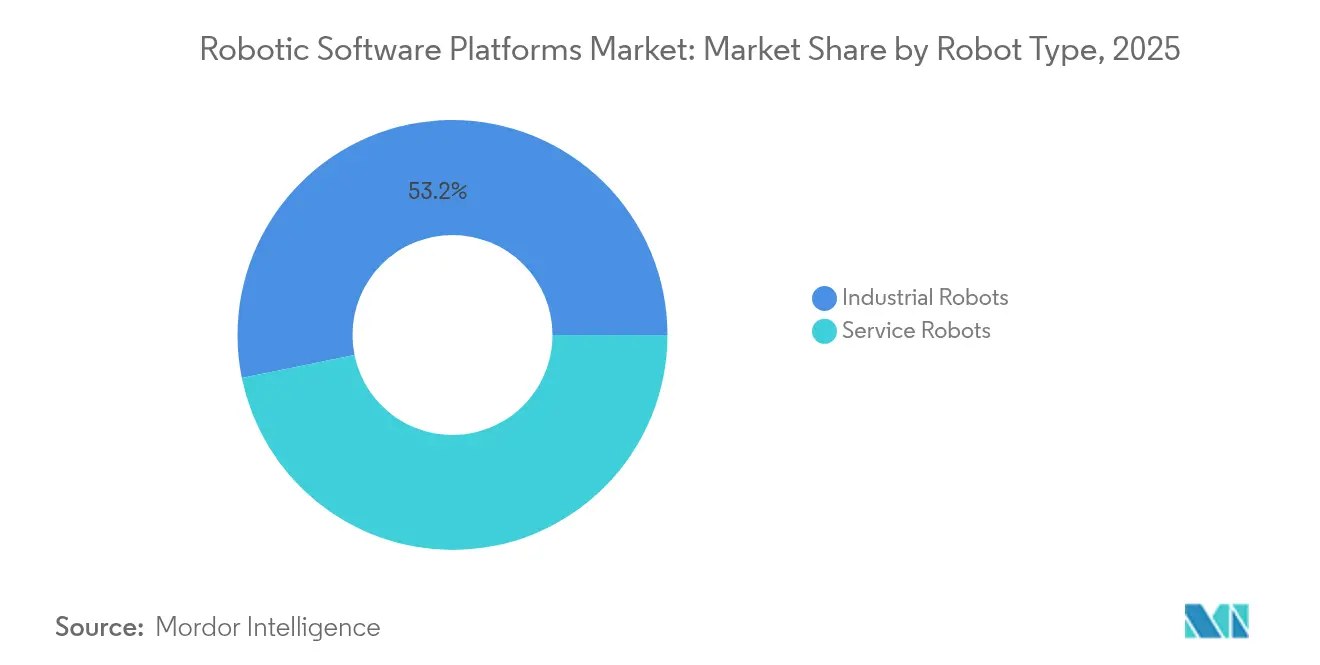

- Por tipo de robô, os robôs industriais detinham 53,20% da participação de mercado das plataformas de software robótico em 2025, enquanto os robôs de serviço estão se expandindo a uma CAGR de 30,10% até 2031.

- Por tipo de software, as ferramentas de simulação e gêmeo digital detinham 26,50% da receita do tamanho do mercado de plataformas de software robótico em 2025; as plataformas de manutenção preditiva lideram o crescimento com uma CAGR de 31,60% até 2031.

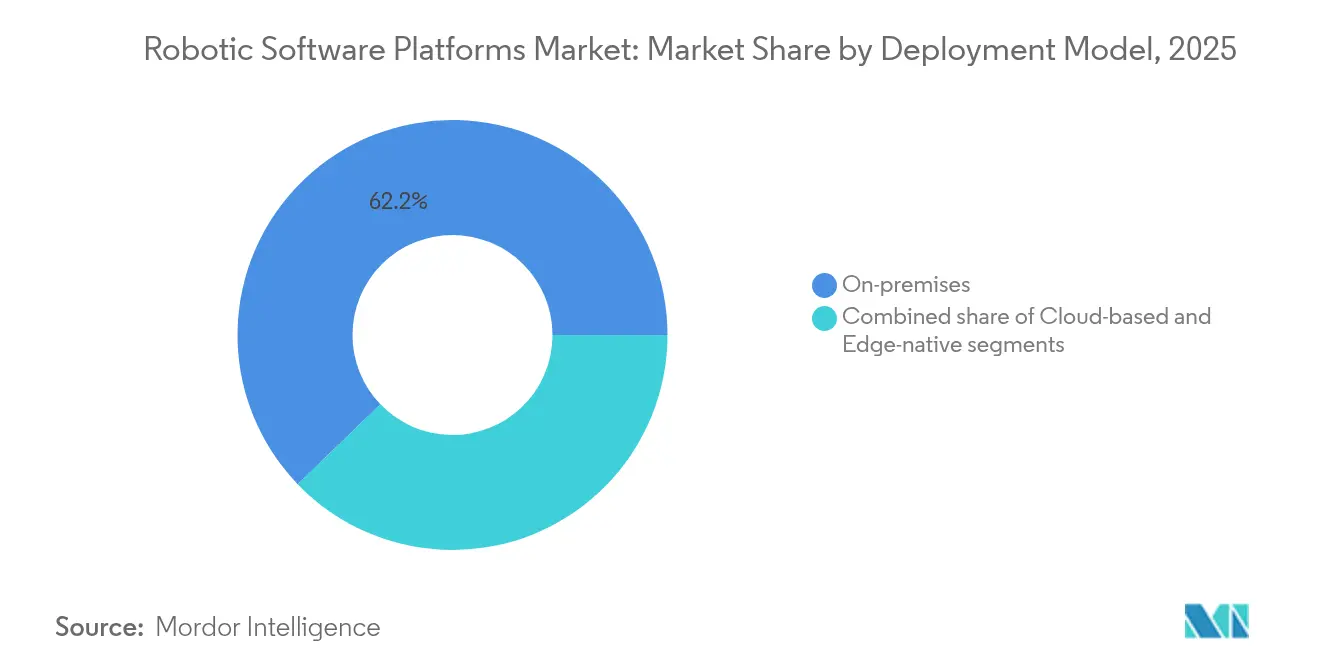

- Por modelo de implantação, as instalações locais respondiam por 62,20% do tamanho do mercado de plataformas de software robótico em 2025, enquanto as implantações em nuvem registraram a CAGR mais rápida de 34,10% até 2031.

- Por indústria do usuário final, o setor automotivo capturou 23,60% da participação de mercado das plataformas de software robótico em 2025, mas as aplicações de saúde têm previsão de crescer a uma CAGR de 28,80% até 2031.

- Por geografia, a região Ásia-Pacífico liderou com 40,70% de participação de receita em 2025 e tem projeção de crescer a uma CAGR de 30,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Plataformas de Software Robótico*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração das ferramentas de programação de robôs de baixo código | +4.20% | Global, com adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| IA de borda industrial habilitando autonomia no dispositivo | +6.80% | Núcleo Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Certificações de segurança de robôs colaborativos harmonizadas globalmente | +3.10% | Global, liderado pelo marco regulatório da UE | Médio prazo (2-4 anos) |

| Adoção de Robô como Serviço entre PMEs | +5.40% | América do Norte e UE, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Créditos fiscais governamentais para software de fábrica inteligente | +2.90% | Nacional, com concentração nos EUA, Alemanha e China | Curto prazo (≤ 2 anos) |

| Mandatos de segurança ciberfísica para robôs de infraestrutura crítica | +3.70% | Global, com requisitos rigorosos na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Ferramentas de Programação de Robôs de Baixo Código

Interfaces de arrastar e soltar e de linguagem natural reduzem o tempo de programação de robôs em até 80%, como ilustrado pelo lançamento do ABB AppStudio em 2025. A democratização aborda a lacuna de 2,1 milhões de talentos na manufatura projetada para 2030. Os fabricantes do mercado intermediário ganham acessibilidade porque menos engenheiros especialistas são necessários. A configuração mais rápida reduz os prazos de retorno do investimento, permitindo que robôs executem tarefas de alto mix e baixo volume que antes não tinham justificativa econômica. Fornecedores que incorporam blocos de código reutilizáveis reduzem ainda mais a mão de obra de comissionamento. Consequentemente, a capacidade de baixo código torna-se um recurso indispensável quando os compradores avaliam as ofertas do mercado de plataformas de software robótico. [2]ABB Group, "Lançamento do ABB AppStudio 2025," global.abb

IA de Borda Industrial Habilitando Autonomia no Dispositivo

A transferência da inferência da nuvem para o robô melhora a latência, a privacidade e a confiabilidade em ambientes de segurança crítica, como células de soldagem que exigem janelas de reação inferiores a 10 ms. A adoção da plataforma Isaac da NVIDIA pela Siemens e pela BYD Electronics reflete a implantação convencional de GPUs de borda para percepção e planejamento de trajetória. A redução dos custos de largura de banda beneficia plantas em regiões com conectividade instável. A IA de borda também suporta operação redundante à prova de falhas durante interrupções de rede, alinhando-se aos requisitos de seguros para produção contínua. À medida que as redes 5G amadurecem, os nós de borda ganham links sem fio determinísticos, ampliando ainda mais os casos de uso para robôs móveis adaptativos dentro do mercado de plataformas de software robótico.

Certificações de Segurança de Robôs Colaborativos Harmonizadas Globalmente

A convergência da ISO 3691-4 e da ANSI/RIA R15.08 permite que os fornecedores projetem uma vez e vendam mundialmente, reduzindo a sobrecarga de certificação. A UL Solutions relata demanda crescente por avaliações de segurança funcional visando o desempenho SIL 3. Padrões unificados também tranquilizam os compradores de que cobôs podem trabalhar ao lado de funcionários sem grades, impulsionando implantações em alimentos, cosméticos e montagem de eletrônicos. A harmonização acelera a inovação de software no monitoramento dinâmico de velocidade e separação. A melhoria da segurança aumenta a aceitação dos trabalhadores, um fator intangível que ainda decide as aprovações de projetos em muitas instalações.

Adoção de Robô como Serviço entre PMEs

Os modelos de assinatura eliminam as barreiras de orçamento de capital, permitindo que as PMEs paguem por hora de operação em vez de adquirir hardware diretamente. O mercado de RaaS tem projeção de atingir USD 34 bilhões até 2026. A Brain Corp relata que sua frota cobriu 250 bilhões de pés quadrados, evidenciando o escalonamento sob faturamento baseado em uso. Os provedores cuidam da manutenção e das atualizações de software, aliviando os clientes da complexidade técnica. O acesso a capacidades avançadas nivela o campo de atuação entre pequenas oficinas e multinacionais, ampliando a base endereçável do mercado de plataformas de software robótico.

Análise de Impacto das Restrições do Mercado de Plataformas de Software Robótico*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Protocolos industriais legados retardando a interoperabilidade de dados | -3.80% | Global, com desafios agudos em instalações brownfield na América do Norte e na UE | Médio prazo (2-4 anos) |

| Escassez de engenheiros qualificados em ROS2 | -4.60% | Global, com escassez particular na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Aumento dos custos de licenciamento de núcleos de IP de IA de visão | -2.90% | Global, com maior impacto em PMEs e players de mercados emergentes | Curto prazo (≤ 2 anos) |

| Exposição a responsabilidades pendentes da Lei de IA da UE para sistemas autônomos | -3.20% | Núcleo da UE, com efeitos de spillover em fornecedores globais de robótica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Protocolos Industriais Legados Retardando a Interoperabilidade de Dados

Modbus, Profibus e fieldbus proprietários permanecem arraigados em equipamentos com décadas de uso, dificultando a conectividade plug-and-play com OPC UA e outros frameworks modernos. A integração frequentemente requer gateways de protocolo que adicionam latência, custo e sobrecarga de manutenção. Plantas que gerenciam múltiplos ecossistemas de fornecedores têm dificuldade em manter paridade de versões entre controladores. O Time-Sensitive Networking promete ajuda, mas sua maturidade e preço mantêm muitas empresas em modo piloto. Consequentemente, os sites brownfield experimentam cronogramas de projeto prolongados e maior risco de integração, desacelerando a adoção geral do mercado de plataformas de software robótico.

Escassez de Engenheiros Qualificados em ROS2

O ROS2 oferece desempenho em tempo real e segurança aprimorada, mas o pool de talentos permanece limitado. As universidades só começaram a atualizar os currículos em 2024, criando um atraso que os recrutadores sentem hoje. Os salários de desenvolvedores sênior de ROS2 excedem USD 180.000, inflando os orçamentos de projetos. Abstrações de plataforma como a integração VxWorks da Wind River aliviam alguma complexidade, mas não podem substituir totalmente a expertise profunda em ROS2. A escassez é mais pronunciada na Ásia-Pacífico, onde a rápida implantação de robôs supera o desenvolvimento da força de trabalho local, restringindo o mercado de plataformas de software robótico. [3]RoboticsTomorrow, "Escassez de Talentos em ROS2," roboticstomorrow.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Plataformas de Software Robótico

Por Tipo de Robô:

Robôs de Serviço Superam Sistemas IndustriaisOs robôs industriais mantiveram 53,20% de participação no mercado de plataformas de software robótico em 2025, porque plantas automotivas e de eletrônicos operam milhares de braços articulados com código determinístico. No entanto, os robôs de serviço registram uma CAGR de 30,10% até 2031, bem à frente dos seus homólogos tradicionais. Os hospitais expandem as frotas de assistentes cirúrgicos, enquanto os varejistas implantam unidades de varredura de inventário para reduzir perdas por falta de estoque. Pesquisadores da Universidade Johns Hopkins treinaram robôs cirúrgicos para aprender tarefas assistindo a vídeos, ilustrando como a IA aprofunda a diferenciação de software. Enquanto isso, players automotivos como a BMW testam robôs humanoides para logística interna, demonstrando a convergência entre os paradigmas de serviço e industrial.

O impulso dos robôs de serviço ressalta o valor dos algoritmos de percepção adaptativa e de interação humana em relação a trajetórias de movimento rígidas. Os compradores do setor de saúde priorizam a inteligência do sistema em detrimento da capacidade de carga, direcionando orçamentos para plataformas que se atualizam continuamente por meio de pipelines em nuvem. Os compradores industriais respondem solicitando capacidades semelhantes, como trajetórias de soldagem auto-otimizadas. O mercado de plataformas de software robótico está, portanto, se deslocando em direção a plataformas unificadas capazes de suportar tanto ambientes de manufatura de alto volume quanto ambientes de serviço de baixo volume.

Por Tipo de Software:

Manutenção Preditiva AceleraOs pacotes de simulação e gêmeo digital detinham 26,50% do tamanho do mercado de plataformas de software robótico em 2025, pois reduzem o risco no layout de células antes da aquisição de hardware. No entanto, os conjuntos de manutenção preditiva estão alcançando uma CAGR de 31,60% até 2031, já que a prevenção de tempo de inatividade prova ser um benefício quantificável. A integração de sensores de vibração, temperatura e corrente em modelos de IA permite que os operadores façam a manutenção do robô antes de uma falha, estendendo o tempo médio entre reparos em 15%, em média.

Os fornecedores agora agrupam gêmeos digitais alimentados por IA que geram dados sintéticos para melhorar a precisão da detecção de falhas. A vinculação de informações de manutenção com a logística de peças de reposição otimiza os níveis de estoque no armazém, proporcionando economias interfuncionais. O aumento das taxas de licenciamento de IP de visão proprietária comprime as margens, levando as empresas de software a desenvolver modelos de código aberto ou próprios. A inferência nativa de borda desloca ainda mais o valor da análise centralizada para o diagnóstico no dispositivo. Essas dinâmicas reforçam a manutenção preditiva como o segmento de crescimento mais rápido do mercado de plataformas de software robótico.

Por Modelo de Implantação:

Nuvem Avança sobre o Domínio LocalAs soluções locais comandavam 62,20% do tamanho do mercado de plataformas de software robótico em 2025, impulsionadas por requisitos de controle determinístico. No entanto, as implantações em nuvem crescem a uma CAGR de 34,10% até 2031, à medida que as empresas buscam entrega contínua de funcionalidades e otimização no nível da frota. Os fornecedores agora oferecem pilhas híbridas onde os loops de segurança crítica são executados localmente, enquanto a análise é transferida para a computação elástica em nuvem.

As diretrizes da CISA classificam os controladores de robôs como ativos de OT, orientando os operadores de infraestrutura crítica para modelos nativos de borda por motivos de segurança e latência. Enquanto isso, os fabricantes de médio porte adotam ofertas exclusivamente em nuvem para evitar despesas de capital com servidores e energia redundante. O efeito líquido é um espectro crescente de opções de implantação que os clientes adaptam à criticidade dos processos, consolidando as estruturas híbridas como a arquitetura predominante dentro do mercado de plataformas de software robótico.

Por Indústria do Usuário Final:

Saúde Lidera o CrescimentoO setor automotivo detinha 23,60% da participação de mercado das plataformas de software robótico em 2025, graças a aplicações de longa data como soldagem, pintura e montagem final. O setor de saúde, embora menor, registra uma CAGR de 28,80% até 2031, impulsionado pelo envelhecimento da população e pela crescente demanda por cirurgias minimamente invasivas. Os cirurgiões dependem da orientação por IA para a colocação de suturas e classificação de tecidos, levando os fornecedores a integrar módulos de visão e feedback háptico.

A telecirurgia via 5G amplia o acesso a especialistas em regiões rurais, enquanto os hospitais implementam assistentes robóticos de enfermaria para entrega de suprimentos. Os operadores de logística adotam robôs móveis autônomos para lidar com picos do comércio eletrônico, refletindo spillovers entre setores. A agricultura e o processamento de alimentos buscam robôs compatíveis com lavagem para compensar a escassez de mão de obra. Esses casos de uso diversificados destacam como as especializações verticais moldam os critérios de compra, mas todos compartilham uma dependência de software escalável, seguro e atualizável, reforçando o impulso de crescimento no mercado de plataformas de software robótico.

Análise Geográfica

Mercado de Plataformas de Software Robótico na APAC

A APAC gerou 40,70% da receita global em 2025 e está projetada para expandir a uma CAGR de 30,60% até 2031, evidenciando sua concentração manufatureira. O compromisso de investimento robótico de 138 bilhões de USD da China catalisa os ecossistemas de fornecedores locais, enquanto o Japão e a Coreia do Sul investem em robôs de serviço para o cuidado de idosos. Os governos locais subsidiam a automação para pequenos exportadores, ampliando a presença do mercado de plataformas de software robótico nas cidades de segundo nível.

Mercado de Plataformas de Software Robótico na América do Norte

A América do Norte se beneficia de generosos créditos fiscais e de um robusto financiamento de capital de risco para startups nativas de IA. A adoção precoce de arquiteturas de borda apoia implantações nos setores automotivo, aeroespacial e de centros de distribuição. A clareza regulatória sobre a segurança de robôs colaborativos oferece aos integradores um arcabouço estável para escalar soluções. Os armazéns do Canadá implantam softwares de gestão de frotas que otimizam a utilização de baterias e a navegação em corredores, evidenciando a transferência de conhecimento transfronteiriça.

Mercado de Plataformas de Software Robótico na EMEA e na LATAM

A Europa aplica a Lei de IA, classificando os robôs industriais como sistemas de alto risco que devem documentar a proveniência dos dados e a explicabilidade. A conformidade aumenta a carga de trabalho, mas eleva a confiança, que os fornecedores locais aproveitam ao exportar para jurisdições mais rigorosas. As plantas da Europa Central e Oriental se modernizam para contornar a escassez de mão de obra, enquanto os hospitais escandinavos adotam robôs de reabilitação. Os mercados emergentes da América Latina, do Oriente Médio e da África adotam modelos de Robótica como Serviço que contornam as restrições de capital, diversificando gradualmente os fluxos de demanda regional para o mercado de plataformas de software robótico.

Cenário Competitivo

O mercado de plataformas de software robótico é moderadamente fragmentado, sem nenhum fornecedor cobrindo toda a pilha, desde a percepção até a orquestração empresarial. ABB, KUKA e FANUC incorporam integração rígida de hardware, mas aceleram os roteiros de software por meio de aquisições de startups de IA. O plano da ABB de 2025 para listar sua unidade robótica reflete o valor estratégico das receitas de software independente.

A NVIDIA e a Samsung investiram USD 35 milhões na Skild AI, sinalizando o compromisso dos fabricantes de chips em construir ecossistemas de desenvolvedores que se assentam sobre o hardware de GPU. A KUKA aprimora seu Sunrise.OS com módulos de trajetória adaptativa aprendidos a partir de treinamento em nuvem, enquanto o ROBOGUIDE v10 da FANUC adiciona programação offline baseada em RV para encurtar o comissionamento. A Universal Robots concentra-se em APIs plug-and-produce que se alinham às PMEs que precisam de implantação rápida.

Startups especializadas em codificação por linguagem natural, aprendizado autônomo e percepção nativa de borda garantem financiamento ao prometer um ROI mais rápido. Os integradores de sistemas monetizam o middleware que conecta o ROS2 a redes de CLP legadas. Os grandes integradores buscam a consolidação de plataformas para simplificar o fornecimento para fabricantes globais. No geral, as estratégias dos fornecedores convergem para reduzir o tempo para geração de valor e simplificar as atualizações — temas que moldarão a dinâmica competitiva no mercado de plataformas de software robótico até 2030.

Líderes do Setor de Plataformas de Software Robótico

ABB Ltd.

Fanuc Corporation

NVIDIA Corporation

International Business Machines Corporation (IBM)

Brain Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Plataformas de Software Robótico

- ABB Ltd.

- AIBrain Inc.

- Brain Corp.

- CloudMinds Technology Inc.

- Cyberbotics Ltd.

- Energid Technologies Corp.

- Fanuc Corp.

- Furhat Robotics AB

- International Business Machines Corp.

- iRobot Corp.

- KUKA AG

- NVIDIA Corp.

- Neurala Inc.

- Realtime Robotics Inc.

- ADLINK Technology Inc.

- Robotic Systems Integration LLC

Desenvolvimento Recente do Setor no Mercado de Plataformas de Software Robótico

- Junho de 2025: A NVIDIA e a Samsung investiram USD 35 milhões na Skild AI, avaliando a startup em USD 4,5 bilhões.

- Maio de 2025: A FANUC lançou o ROBOGUIDE v10 com arquitetura de 64 bits e simulação em RV.

- Abril de 2025: A ABB anunciou planos de separar sua divisão de robótica como uma empresa pública em 2026.

- Março de 2025: A Mercedes-Benz implantou humanoides Apptronik Apollo para manuseio de materiais em sua planta de Berlim-Marienfelde.

Escopo do Relatório Global do Mercado de Plataformas de Software Robótico

O software robótico é um conjunto de comandos ou instruções programadas que informam a um dispositivo mecânico e a um sistema elétrico, conhecido como robô, quais tarefas executar. O software robótico é usado para realizar atividades autônomas.

O Mercado de Plataformas de Software Robótico é segmentado por tipo de robô (robôs industriais e robôs de serviço), por tipo de software (software de gestão de comunicação, software de gestão e análise de dados, software de manutenção preditiva, software de reconhecimento e software de simulação), por usuário final (automotivo, varejo e comércio eletrônico, governo e defesa, saúde, transporte e logística, manufatura, TI e telecomunicações e outros segmentos de usuários finais) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

Os tamanhos e previsões de mercado estão em termos de valor (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Robôs Industriais |

| Robôs de Serviço |

| Gestão de Comunicação |

| Gestão de Dados e Análise |

| Manutenção Preditiva |

| Reconhecimento / Visão |

| Simulação e Gêmeo Digital |

| Local |

| Baseado em Nuvem |

| Nativo de Borda |

| Automotivo |

| Transporte e Logística |

| Saúde |

| Varejo e Comércio Eletrônico |

| Manufatura (Discreta e de Processo) |

| Governo e Defesa |

| TIC e Centros de Dados |

| Outros Segmentos Verticais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Robô | Robôs Industriais | ||

| Robôs de Serviço | |||

| Por Tipo de Software | Gestão de Comunicação | ||

| Gestão de Dados e Análise | |||

| Manutenção Preditiva | |||

| Reconhecimento / Visão | |||

| Simulação e Gêmeo Digital | |||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Nativo de Borda | |||

| Por Indústria do Usuário Final | Automotivo | ||

| Transporte e Logística | |||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura (Discreta e de Processo) | |||

| Governo e Defesa | |||

| TIC e Centros de Dados | |||

| Outros Segmentos Verticais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de plataformas de software robótico hoje e qual é a sua taxa de crescimento?

O mercado está em USD 7,58 bilhões em 2026 e tem projeção de atingir USD 23,07 bilhões até 2031, refletindo uma robusta CAGR de 24,93%.

Qual região oferece o maior potencial de crescimento para software robótico?

A Ásia-Pacífico comanda 40,70% da receita de 2025 e tem previsão de se expandir a uma CAGR de 30,60% até 2031, impulsionada por investimentos em larga escala na China, no Japão e na Coreia do Sul.

Qual categoria de robô está crescendo mais rapidamente em demanda de software?

Os robôs de serviço registram a maior CAGR de 30,10% até 2031, impulsionados por aplicações de saúde, varejo e hospitalidade, mesmo que os robôs industriais ainda detenham a maior base instalada.

Qual segmento de software está posicionado para superar os demais?

As plataformas de manutenção preditiva lideram o crescimento com uma CAGR de 31,60%, pois os fabricantes priorizam a economia com tempo de atividade em detrimento dos benefícios de simulação na fase de projeto.

Como os modelos de implantação estão mudando?

As implantações baseadas em nuvem crescem a uma CAGR de 34,10%, à medida que as empresas buscam atualizações rápidas e análise no nível da frota, enquanto as arquiteturas de borda híbridas lidam com o controle de segurança crítica no local por motivos de latência e segurança.

Que dinâmicas competitivas os executivos devem observar?

O mercado é moderadamente fragmentado; os líderes estabelecidos como ABB, KUKA e FANUC adquirem cada vez mais startups nativas de IA, enquanto os líderes em chips como a NVIDIA apoiam especialistas em software para ganhar influência no ecossistema.

Página atualizada pela última vez em: