Tamanho e Participação do Mercado de Robôs Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Móveis por Mordor Intelligence

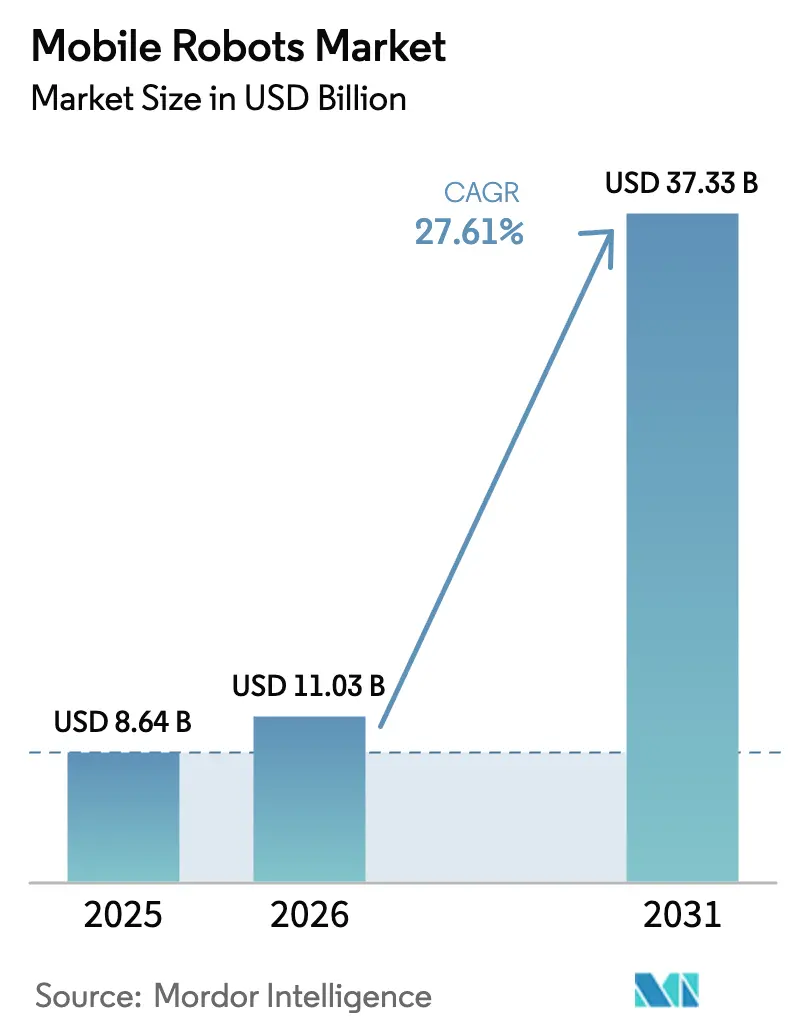

O tamanho do mercado de robôs móveis está projetado em USD 8,64 bilhões em 2025, USD 11,03 bilhões em 2026, e deve atingir USD 37,33 bilhões até 2031, crescendo a um CAGR de 27,61% de 2026 a 2031. O crescimento reflete uma mudança na forma como os operadores enxergam o manuseio de materiais, passando do controle tático de custos para uma alavanca estratégica que impulsiona a velocidade de atendimento, a produtividade da mão de obra e a eficiência de capital. Centros de distribuição que antes dependiam de esteiras transportadoras e separadores manuais agora implantam frotas de 50 a 200 unidades autônomas, reduzindo os ciclos de pedido ao envio de horas para minutos e alcançando capacidade escalável sem obras civis que durariam meses. A economia unitária favorece as soluções móveis porque os projetos são concluídos em semanas, evitando paralisações de vários milhões de dólares. A concorrência entre fornecedores é intensa e as margens foram comprimidas à medida que novos entrantes chineses praticaram preços abaixo dos incumbentes, mas o rápido crescimento da receita ainda estimula a inovação em navegação por IA, bateria como serviço e orquestração de frotas por 5G.

Principais Conclusões do Relatório

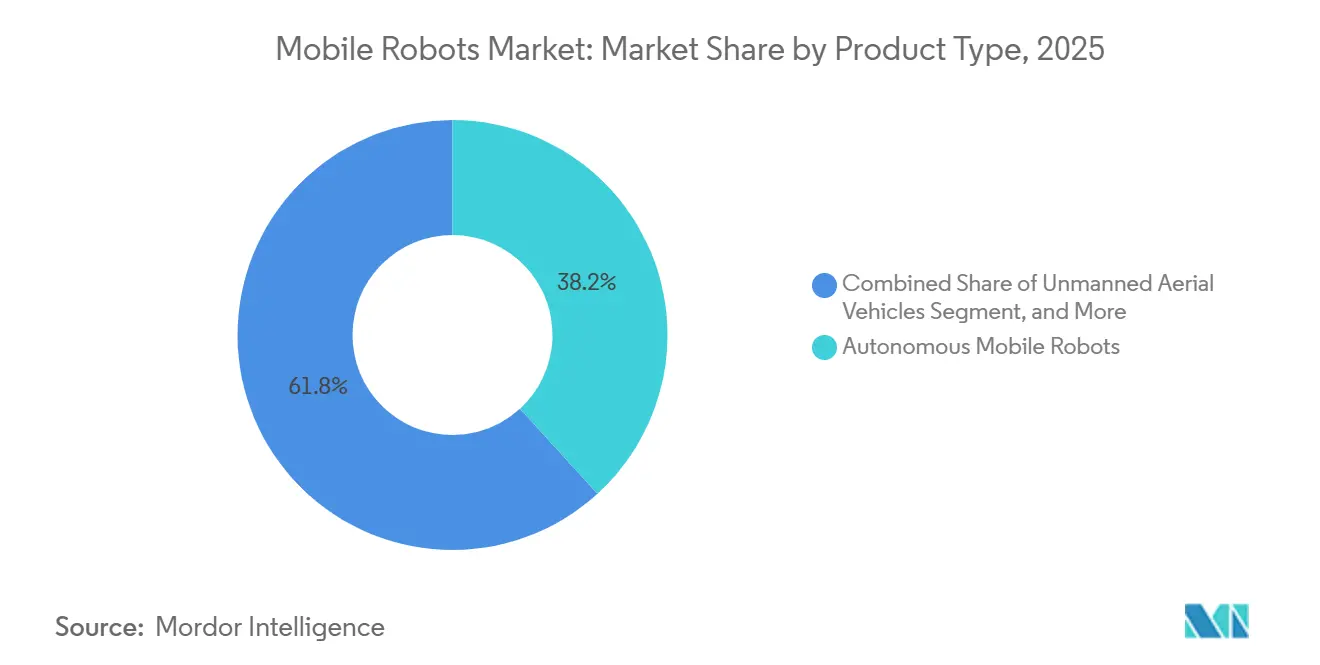

- Por tipo de produto, os robôs móveis autônomos detinham 38,21% da participação do mercado de robôs móveis em 2025, enquanto os robôs móveis autônomos de manipulação têm previsão de expansão a um CAGR de 28,73% até 2031.

- Por fator de forma, os robôs de carga unitária e de carrinho representaram 42,33% do tamanho do mercado de robôs móveis em 2025, e as plataformas móveis para linha de montagem avançam a um CAGR de 28,43% até 2031.

- Por tecnologia de navegação, o SLAM baseado em LiDAR capturou 43,67% da participação de receita em 2025, enquanto os sistemas de visão apenas por câmera estão posicionados para crescer a um CAGR de 28,69% até 2031.

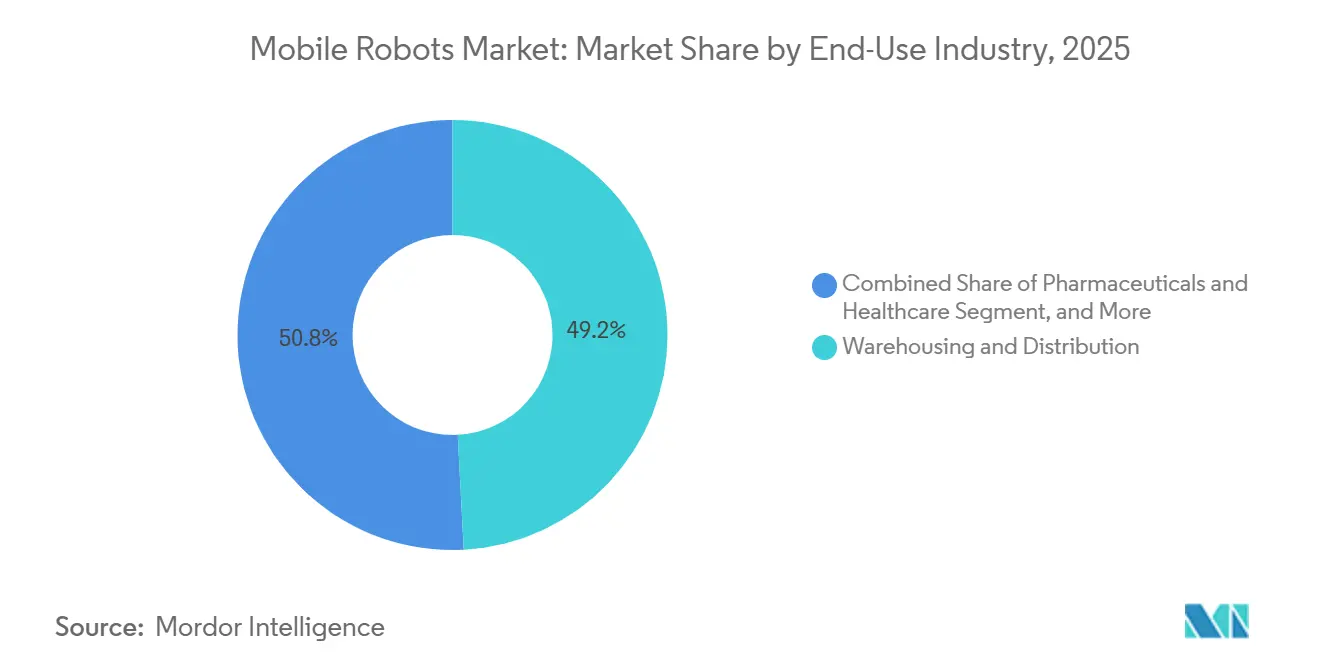

- Por setor de uso final, armazenagem e distribuição representaram 49,17% dos gastos em 2025, mas farmacêuticos e saúde têm projeção de crescimento a um CAGR de 28,62% durante 2026-2031.

- Por capacidade de carga, os robôs que manuseiam 100-500 quilogramas detinham uma participação de 37,22% em 2025, enquanto as plataformas acima de 1.000 quilogramas devem registrar um CAGR de 28,47% até 2031.

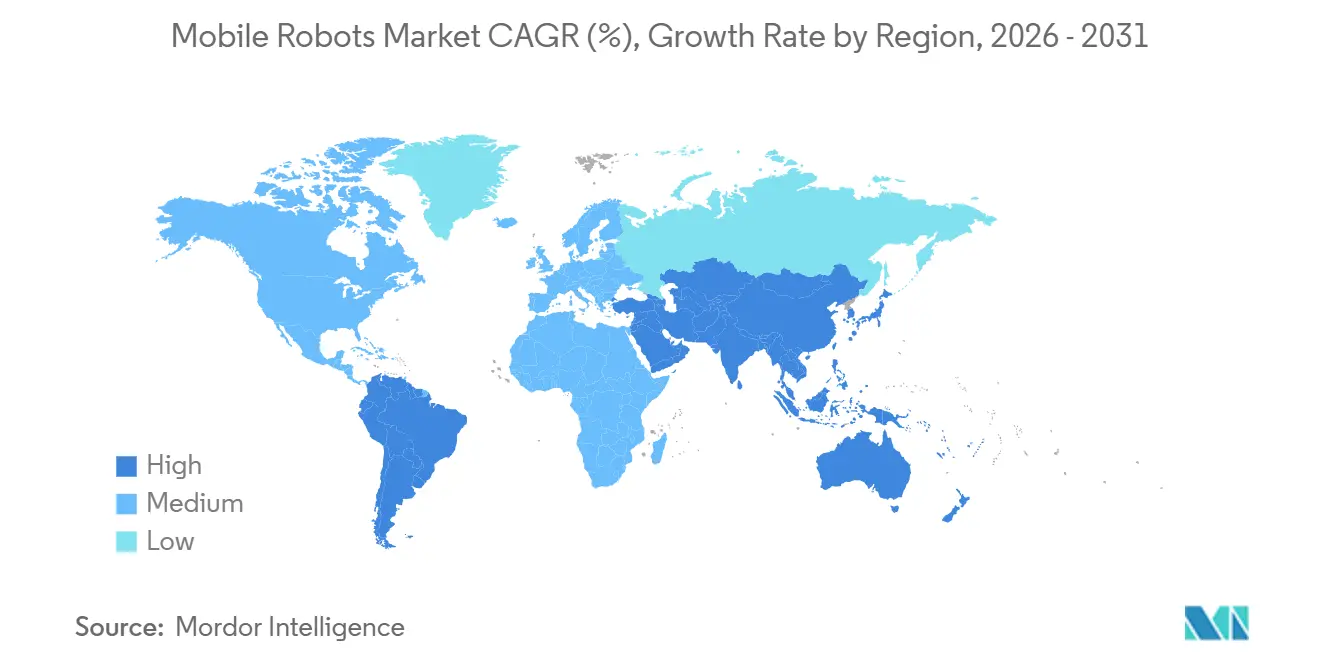

- Por geografia, a Ásia-Pacífico liderou com 43,69% de participação de receita em 2025, enquanto o Oriente Médio tem projeção de registrar o CAGR mais rápido de 28,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Acelerado da Automação de Armazéns no Comércio Eletrônico | +6.8% | Global, com maior intensidade em clusters urbanos da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Mão de Obra e Escassez de Trabalhadores Qualificados | +5.9% | Global, mais agudo no Japão, Alemanha, Estados Unidos e Coreia do Sul | Médio prazo (2-4 anos) |

| Avanços em IA e Fusão de Sensores Reduzindo Custos de Autonomia | +5.2% | Global, com adoção antecipada na América do Norte e Europa, difusão rápida para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redes Privadas 5G Habilitando a Orquestração de Grandes Frotas | +4.1% | Global, com implantações concentradas na América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Bateria como Serviço Reduzindo o CAPEX Inicial | +3.3% | Global, com maior adoção na América do Norte e Europa entre operadores de médio porte | Médio prazo (2-4 anos) |

| Retrofits de Logística com Neutralidade de Carbono Acelerando as Implantações | +2.3% | Europa e América do Norte, com tração emergente no Oriente Médio e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Automação de Armazéns no Comércio Eletrônico

Volumes de pedidos que dobraram entre 2024 e 2025 forçaram os operadores a escolher entre uma expansão de 40%-60% no quadro de funcionários ou frotas de robôs móveis que separam, classificam e organizam o estoque com um décimo das horas de trabalho. A Amazon operava mais de 750.000 unidades móveis ao final de 2025 e reduziu os tempos de separação de 90 segundos para menos de 10, estabelecendo benchmarks de velocidade que os concorrentes precisam alcançar ou arriscam perder clientes. Provedores de logística terceirizada adotaram robôs a um ritmo anual de 35%, e 70% dos novos armazéns nos EUA inaugurados em 2025 foram projetados com pé-direito, largura de corredores e pontos de energia otimizados para frotas autônomas.[1]Divisão de Manufatura e Comércio, "Inícios Mensais de Construção de Armazéns," census.gov A automação tornou-se uma característica permanente porque os consumidores agora esperam entrega no mesmo dia, independentemente do tamanho do varejista.

Aumento dos Custos de Mão de Obra e Escassez de Trabalhadores Qualificados

A população em idade ativa do Japão encolheu 1,2 milhão de pessoas de 2024 a 2025, elevando os salários industriais em 8% e levando fornecedores automotivos a implantar manipuladores móveis para aperto de torque e verificações de qualidade.[2]Departamento de Estatística, "Estimativas Populacionais 2025," stat.go.jp A Alemanha registrou 180.000 vagas de logística não preenchidas em 2025, alta de 15% em relação ao ano anterior, enquanto o salário em armazéns nos EUA atingiu USD 19,50 por hora, comprimindo a economia do trabalho manual. A Coreia do Sul projeta uma escassez de 25% na mão de obra industrial até 2027, reforçando a demanda estrutural por substituições robóticas. O declínio demográfico garante adoção de dois dígitos mesmo durante recessões cíclicas.

Avanços em IA e Fusão de Sensores Reduzindo Custos de Autonomia

A estimativa de profundidade baseada em transformadores permite navegação apenas por câmera que reduz os custos de hardware em 70%-85% em comparação ao LiDAR, viabilizando robôs de nível básico com preço abaixo de USD 15.000. O Optimus de visão única da Tesla validou a profundidade monocular em ambientes comerciais, e chips de inferência de borda agora reduzem o consumo de energia em 60%, estendendo o tempo de operação para 14 horas. Com confiabilidade equivalente ao LiDAR em logística interna, o custo total de propriedade cai abaixo de 12 meses para locais de alto rendimento, desencadeando adoção em massa.

Redes Privadas 5G Habilitando a Orquestração de Grandes Frotas

O 5G privado oferece latência abaixo de 10 milissegundos e disponibilidade de 99,99%, um salto quântico em relação ao Wi-Fi empresarial. O mega-hub da DHL em Leipzig sincronizou 150 unidades autônomas em tempo real e reduziu o tempo de processamento em 30% após ativar uma rede 5G no início de 2025.[3]Relatório de Inovação, "5G Privado no Hub de Leipzig," group.dhl.com Módulos acessíveis de USD 200 da Qualcomm tornam o 5G viável para instalações que processam mais de 10.000 pedidos diários, e a conectividade determinística aumenta a disponibilidade da frota, adicionando diretamente milhões em capacidade de processamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Incerteza de Retorno sobre Investimento | -4.7% | Global, com sensibilidade aguda entre operadores de pequeno e médio porte na América do Sul, África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Limitações de Conectividade em Instalações Legadas | -3.8% | Global, concentrado em instalações brownfield da América do Norte e Europa construídas antes de 2015 | Médio prazo (2-4 anos) |

| Escassez de Frameworks de Software para Robôs Móveis Autônomos com Certificação de Segurança | -2.6% | Global, com gargalos regulatórios mais severos na Europa e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade na Cadeia de Suprimentos de Semicondutores e LiDAR | -2.1% | Global, com maior disrupção nos polos de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Incerteza de Retorno sobre Investimento

Um piloto de 10 robôs requer USD 500.000 de investimento inicial, enquanto sistemas de 100 unidades superam USD 5 milhões em capital, valor que muitos distribuidores de médio porte não podem dispor. Integração, treinamento e redesenho de processos inflam os orçamentos iniciais em 30%-50%, estendendo o retorno do investimento dos 24 meses prometidos pelos fornecedores para até 48 meses. As assinaturas de bateria como serviço convertem CAPEX em OPEX, mas ainda têm baixa adoção porque os operadores se preocupam com dependência de fornecedor e risco de valor residual.

Limitações de Conectividade em Instalações Legadas

Armazéns construídos antes de 2015 possuem corredores estreitos, concreto armado com aço que bloqueia sinais e redes Wi-Fi dimensionadas para leitores de código de barras, não para 200 dispositivos autônomos. A instalação de uma rede 5G privada pode custar entre USD 300.000 e 800.000. Enquanto o reforço do piso e a reforma do teto podem exigir paralisações de várias semanas, gerando perdas significativas de produtividade, as instalações greenfield estão optando por robôs a um ritmo três vezes mais rápido do que suas contrapartes brownfield.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Plataformas com Capacidade de Manipulação Aceleram a Adoção

Os robôs móveis autônomos mantiveram uma participação de 38,21% em 2025, mas o crescimento desacelera à medida que os armazéns esgotam as tarefas simples de transporte. O mercado de robôs móveis para robôs móveis autônomos de manipulação tem projeção de expansão a um CAGR de 28,73%, impulsionado pela demanda por plataformas únicas que tanto transportam mercadorias quanto executam etapas de trabalho. Os veículos guiados automatizados operam em linhas automotivas com rotas fixas, e os veículos terrestres não tripulados operam em pátios externos onde o GPS é suficiente.

A integração de braços colaborativos com preço abaixo de USD 25.000 em bases móveis de USD 40.000 reduz a intensidade de capital e encurta as trocas de configuração quando as variantes de produto se multiplicam. As salas limpas farmacêuticas preferem manipuladores de aço inoxidável e sem partículas, enquanto as fábricas de eletrônicos valorizam a rápida reimplantação em ciclos de produto de 18 meses. Os fornecedores que dominam as pilhas de manipulação ganham poder de precificação porque o transporte isolado representa apenas 30%-40% dos custos de mão de obra em armazéns.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fator de Forma: Plataformas de Montagem Superam as de Carga Unitária

Os robôs de carga unitária e de carrinho capturaram 42,33% da receita por fator de forma em 2025, aproveitando a mecânica simples e preços abaixo de USD 30.000. Os fabricantes estão substituindo progressivamente as esteiras fixas por bases reconfiguráveis que suportam produção de múltiplos modelos. Essa mudança permite maior flexibilidade e eficiência nos processos de manufatura, impulsionando as plataformas de linha de montagem a prever o CAGR mais rápido de 28,43% durante o período de previsão.

Grupos automotivos como a Volkswagen validaram as plataformas de montagem ao produzir carros elétricos a bateria, híbridos e de combustão interna na mesma linha sem meses de paralisação. Os montadores de eletrônicos mudam de direção a cada dois anos, portanto o hardware que acompanha o roteiro de produtos obtém aprovação de capital. Empilhadeiras autônomas e tratores de reboque continuam essenciais para elevações pesadas acima de 1.000 quilogramas, mas suas tarefas endereçáveis se estreitam à medida que produtos mais leves dominam o comércio eletrônico.

Por Tecnologia de Navegação: Sistemas de Visão Reduzem a Diferença de Desempenho

O SLAM baseado em LiDAR liderou com 43,67% da receita em 2025, mas a visão apenas por câmera cresceu a um CAGR de 28,69%, à medida que os custos de hardware caíram para USD 500-2.000 e os modelos de transformadores igualaram o LiDAR dentro de 5% de precisão. Os fornecedores estão lançando progressivamente linhas de sistemas de visão com preços mais baixos, tornando-os mais acessíveis a operadores sensíveis a custos. Essa tendência deve impulsionar um aumento significativo na participação de mercado dos sistemas de visão no mercado de robôs móveis.

Conjuntos híbridos que fundem LiDAR, câmeras, unidades inerciais e odometria de rodas mantêm um nicho em fábricas de semicondutores e farmacêuticas onde o posicionamento em nível de mícron é inegociável. A orientação por código QR persiste em layouts estáticos graças a uma infraestrutura abaixo de USD 100, mas carece da flexibilidade que os armazéns modernos necessitam. O ponto de inflexão chegou quando Locus Robotics e GreyOrange lançaram modelos apenas por câmera com preço 30% abaixo dos pares com LiDAR.

Por Setor de Uso Final: Segmentos Regulados Criam Nichos de Alta Margem

Em 2025, armazenagem e distribuição representaram 49,17% dos gastos. No entanto, até 2031, farmacêuticos e saúde devem emergir como os setores de crescimento mais rápido, com uma participação projetada de 28,62%. Robôs com preço entre USD 60.000-100.000 e certificados para rastreabilidade FDA 21 CFR Parte 11 oferecem conformidade, esterilidade e uma disponibilidade de 24 horas incomparável, uma façanha que os hospitais têm dificuldade em alcançar com equipe humana.

Os fabricantes nos setores automotivo, eletrônico e aeroespacial estão recorrendo a robôs para eliminar esteiras paradas. Essa mudança levou a uma redução de 40% nos buffers de trabalho em processo, liberando espaço no chão de fábrica para novas linhas de produtos. Enquanto isso, a adoção dessa tecnologia pelo setor de alimentos e bebidas é mais lenta. O motivo? A conformidade com especificações de aço inoxidável, IP69K e NSF eleva os custos em 40%-60%, tornando-a economicamente viável apenas para operadores de alto volume.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Carga: Robôs de Alta Capacidade Eliminam os Últimos Obstáculos Manuais

Em 2025, robôs com capacidade de carga de 100-500 quilogramas comandavam uma participação de mercado de 37,22%. Enquanto isso, plataformas com capacidades superiores a 1.000 quilogramas têm projeção de alcançar um CAGR robusto de 28,47% até 2031. Esse crescimento é impulsionado pela crescente demanda por soluções de automação de alta capacidade em todos os setores. Em ambientes de armazenagem a frio, onde os custos de mão de obra por hora superam USD 30 e as taxas de rotatividade de funcionários excedem 50%, as empilhadeiras autônomas com capacidade de elevação de 2.500 quilogramas estão se mostrando altamente econômicas, alcançando retorno sobre o investimento em menos de 24 meses. Essas empilhadeiras estão se tornando indispensáveis na otimização das operações e na redução da dependência de mão de obra manual.

Com os avanços na tecnologia de baterias de íons de lítio, as densidades de energia agora superam 200 Wh/kg, permitindo que as operações funcionem continuamente por turnos de 8-10 horas sem necessidade de pausas para recarga. Esse desenvolvimento melhorou significativamente a produtividade e a eficiência operacional. Setores como automotivo e eletrodomésticos, que lidam com cargas pesadas e de baixa variedade, estão adotando progressivamente robôs pesados para atender às suas necessidades específicas. Por outro lado, setores como farmacêuticos e eletrônicos preferem unidades robóticas mais leves e compactas. Essas unidades são particularmente adequadas para navegar em corredores estreitos e aderir a rigorosos padrões de sala limpa, garantindo precisão e conformidade em ambientes sensíveis.

Análise Geográfica

A Ásia-Pacífico representou 44,69% da receita em 2025, refletindo os mega-hubs de triagem da China que operam milhares de robôs móveis durante os picos do Dia dos Solteiros e a escassez de mão de obra do Japão, que acelera a automação industrial. O boom do comércio eletrônico na Índia e os rápidos ciclos de produto da Coreia do Sul aprofundam o impulso regional. Os incentivos governamentais no âmbito do Made in China 2025, da Sociedade 5.0 e dos Incentivos Vinculados à Produção da Índia subsidiam o capex e garantem trajetórias de crescimento plurianuais.

O Oriente Médio avança a um CAGR de 28,66% até 2031, impulsionado pelo impulso logístico de USD 500 bilhões da Visão 2030 da Arábia Saudita e pela ambição dos Emirados Árabes Unidos de ancorar o comércio eletrônico regional. A DP World e a Aramex estão integrando robôs em hubs do Golfo que lidam com crescimento de 35% ao ano em encomendas transfronteiriças. Os fundos soberanos garantem capital independentemente dos preços do petróleo, assegurando que os projetos avancem mesmo em meio à volatilidade macroeconômica.

Embora a América do Norte e a Europa possuam bases instaladas substanciais, o ritmo de novos pedidos é prejudicado por retrofits brownfield. O México colhe os frutos do nearshoring, a América do Sul experimenta robôs em suas plantas automotivas, e a África enfrenta desafios incipientes, principalmente devido a obstáculos de infraestrutura e tarifas. Como resultado, o mercado global de robôs móveis apresenta uma divisão clara: as regiões estabelecidas focam na otimização, enquanto as áreas emergentes fazem um salto ousado para instalações prontas para 5G e centradas em robôs.

Cenário Competitivo

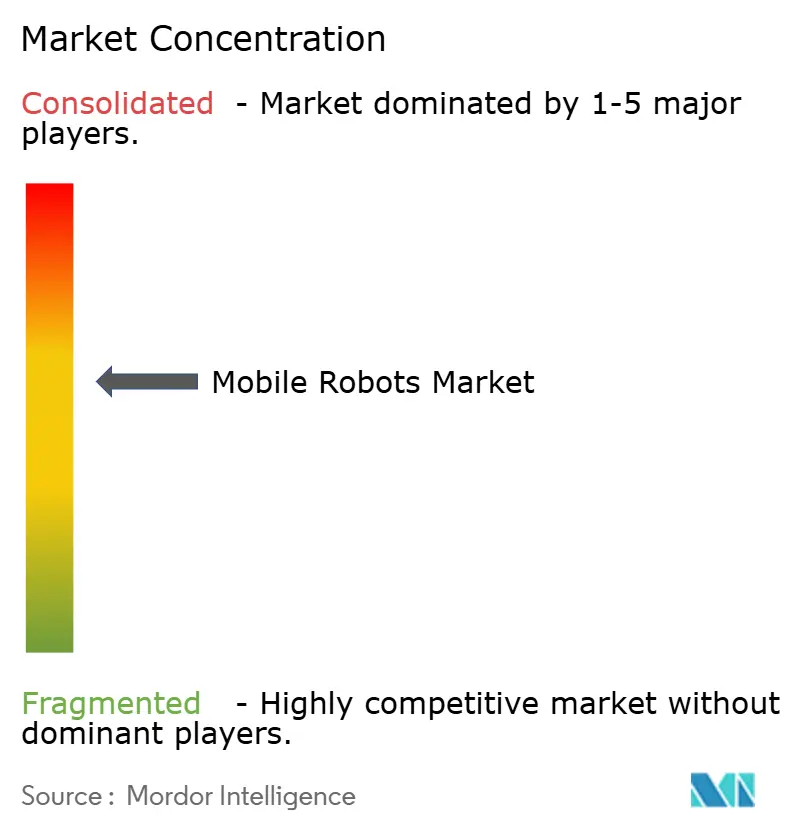

A concorrência permanece fragmentada, com os cinco principais fornecedores comandando apenas 30% da receita, resultando em uma pontuação de concentração do mercado de robôs móveis de 6. Os fornecedores estão divididos entre plataformas horizontais que utilizam APIs abertas e pilhas verticais que agrupam robôs, sistemas de gerenciamento de armazéns (WMS) e serviços plurianuais. Os fabricantes chineses, incluindo Geek+, Hikrobot e Seer, reduziram os preços de hardware em 25%-35%, consequentemente comprimindo as margens brutas para a faixa dos 30%.

O Stretch da Boston Dynamics demonstrou que o manuseio de caixas baseado em visão pode eliminar a necessidade de trocas complexas de garra, reduzindo as despesas de capital para classificação de caixas em 40%. Em 2025, os depósitos de patentes relacionados à navegação aumentaram 45%, destacando a corrida do setor por propriedade intelectual que garante uma vantagem de software. As colaborações com gigantes da tecnologia como Qualcomm, Ericsson e Nokia para integrar módulos 5G emergiram como diferenciais-chave, proporcionando vantagens de latência e disponibilidade em relação ao Wi-Fi tradicional.

Há abundância de oportunidades em setores como farmacêuticos, semicondutores e processamento de alimentos. Aqui, os requisitos rigorosos para salas limpas, ATEX e aço inoxidável afastam os fornecedores generalistas. Como resultado, os especialistas podem cobrar preços 50%-70% mais altos do que os robôs de armazém padrão, ao mesmo tempo em que garantem um sólido retorno sobre o investimento para os clientes. As fusões estão cada vez mais mirando capacidades de serviço em campo, exemplificadas pela aquisição da Retrotech pela KION, que reforçou sua equipe com 200 técnicos em toda a América do Norte.

Líderes do Setor de Robôs Móveis

Teradyne, Inc.

KION Group AG

Toyota Industries Corporation

Daifuku Co., Ltd.

Boston Dynamics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Hikrobot Technology lançou seu Robô Móvel Autônomo de Visão com processadores NVIDIA Jetson e navegação apenas por câmera com preço de USD 22.000, conquistando pedidos de 800 unidades na Indonésia, Tailândia e Brasil.

- Novembro de 2025: A Vecna Robotics e a DHL Supply Chain implantaram 100 robôs em armazéns frigoríficos farmacêuticos nos EUA com total conformidade com a Parte 11 da FDA.

- Outubro de 2025: A Seegrid instalou 50 tratores de reboque autônomos em uma planta da Procter and Gamble em Ohio, alcançando retorno do investimento em 12 meses.

- Setembro de 2025: A Balyo obteve a certificação ISO 3691-4 para seu software de empilhadeira autônoma, reduzindo os ciclos de validação dos clientes para seis meses.

Escopo do Relatório Global do Mercado de Robôs Móveis

O Relatório do Mercado de Robôs Móveis é Segmentado por Tipo de Produto (Veículos Guiados Automatizados, Robôs Móveis Autônomos, Robôs Móveis Autônomos de Manipulação, Veículos Terrestres Não Tripulados, Veículos Aéreos Não Tripulados), Fator de Forma (Empilhadeiras Autônomas, Robôs de Reboque, Trator e Tug, Robôs de Carga Unitária e Carrinho, Plataformas Móveis para Linha de Montagem), Tecnologia de Navegação (SLAM Baseado em LiDAR, Códigos QR e Fiduciais, Visão Apenas por Câmera, Híbrida, Orientação Magnética e por Refletor), Setor de Uso Final (Armazenagem e Distribuição, Manufatura, Alimentos e Bebidas, Farmacêuticos e Saúde, Outros Setores de Uso Final), Capacidade de Carga (Abaixo de 100 kg, 100-500 kg, 500-1.000 kg, Acima de 1.000 kg) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Veículos Guiados Automatizados |

| Robôs Móveis Autônomos |

| Robôs Móveis Autônomos de Manipulação |

| Veículos Terrestres Não Tripulados |

| Veículos Aéreos Não Tripulados |

| Empilhadeiras Autônomas |

| Robôs de Reboque, Trator e Tug |

| Robôs de Carga Unitária e Carrinho |

| Plataformas Móveis para Linha de Montagem |

| SLAM Baseado em LiDAR |

| Códigos QR e Fiduciais |

| Visão Apenas por Câmera |

| Híbrida |

| Orientação Magnética e por Refletor |

| Armazenagem e Distribuição |

| Manufatura |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Outros Setores de Uso Final |

| Abaixo de 100 kg |

| 100 - 500 kg |

| 500 - 1.000 kg |

| Acima de 1.000 kg |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Veículos Guiados Automatizados | ||

| Robôs Móveis Autônomos | |||

| Robôs Móveis Autônomos de Manipulação | |||

| Veículos Terrestres Não Tripulados | |||

| Veículos Aéreos Não Tripulados | |||

| Por Fator de Forma | Empilhadeiras Autônomas | ||

| Robôs de Reboque, Trator e Tug | |||

| Robôs de Carga Unitária e Carrinho | |||

| Plataformas Móveis para Linha de Montagem | |||

| Por Tecnologia de Navegação | SLAM Baseado em LiDAR | ||

| Códigos QR e Fiduciais | |||

| Visão Apenas por Câmera | |||

| Híbrida | |||

| Orientação Magnética e por Refletor | |||

| Por Setor de Uso Final | Armazenagem e Distribuição | ||

| Manufatura | |||

| Alimentos e Bebidas | |||

| Farmacêuticos e Saúde | |||

| Outros Setores de Uso Final | |||

| Por Capacidade de Carga | Abaixo de 100 kg | ||

| 100 - 500 kg | |||

| 500 - 1.000 kg | |||

| Acima de 1.000 kg | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade as plataformas móveis autônomas de manipulação crescerão no mercado de robôs móveis?

Estima-se que registrem um CAGR de 28,73% de 2026 a 2031, o mais rápido entre os tipos de produto.

Qual tecnologia de navegação está vencendo em custo?

Os sistemas de visão apenas por câmera agora igualam a precisão do LiDAR dentro de 5% a custos de hardware de USD 500-2.000, impulsionando um CAGR de 28,69% até 2031.

Por que a Ásia-Pacífico é a maior região para robôs móveis?

Os enormes picos de comércio eletrônico da China e a escassez de mão de obra do Japão impulsionaram uma participação de receita de 44,69% em 2025 com incentivos de política contínuos.

Qual segmento de capacidade de carga está ganhando impulso?

Robôs acima de 1.000 quilogramas estão crescendo a um CAGR de 28,47% à medida que as empilhadeiras autônomas eliminam os últimos movimentos manuais de paletes.

Quão fragmentada é a concorrência entre fornecedores?

Os cinco principais fornecedores detêm cerca de 30% da receita, deixando espaço para entrantes especializados e conferindo ao mercado uma pontuação de concentração de 6.

Qual é o impacto do 5G em grandes frotas?

As redes 5G privadas reduzem a latência abaixo de 10 milissegundos, permitindo a coordenação em tempo real de mais de 100 robôs e reduzindo o processamento de pedidos em 30%.

Página atualizada pela última vez em: