Tamanho e Participação do Mercado de Robótica Comercial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

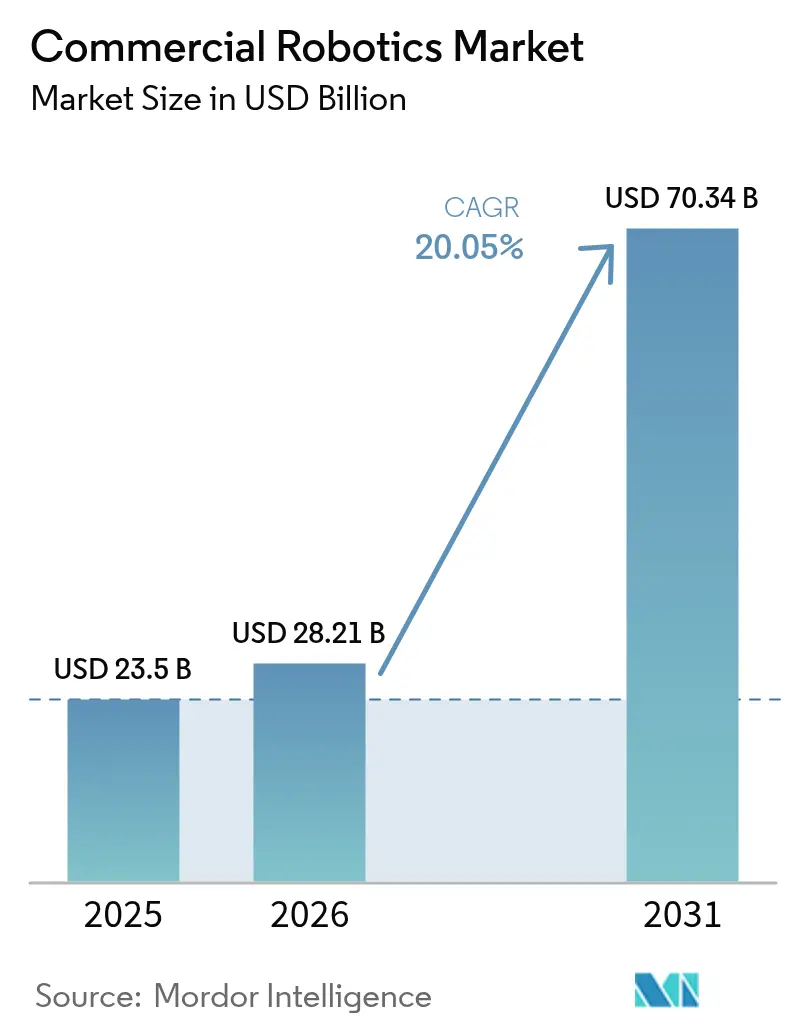

| Tamanho do Mercado (2026) | 28.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.05% CAGR |

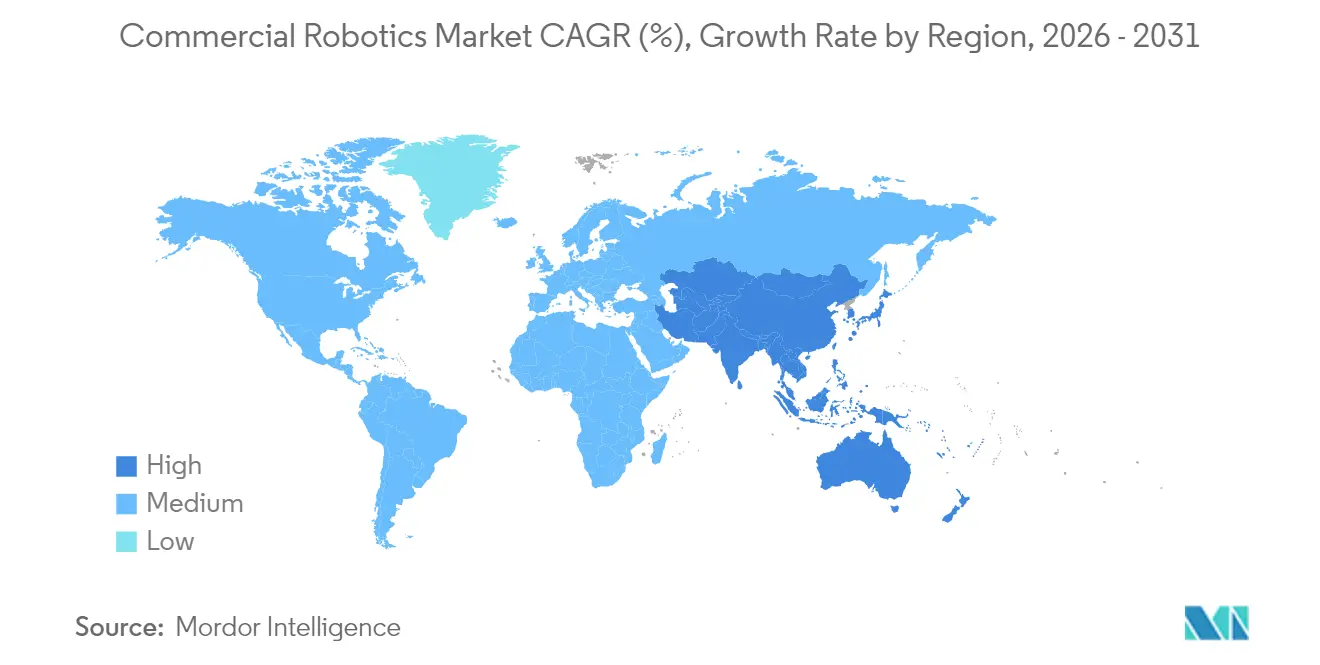

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica Comercial por Mordor Intelligence

O tamanho do mercado de robótica comercial deve crescer de USD 23,50 bilhões em 2025 para USD 28,21 bilhões em 2026 e está previsto para atingir USD 70,34 bilhões até 2031 a um CAGR de 20,05% no período 2026-2031. A demanda robusta decorre da fusão da inteligência artificial com hardware de computação de borda, que permite aos robôs executar tarefas de percepção e manipulação localmente, reduzindo a latência a milissegundos de um único dígito. A escassez aguda de mão de obra continua a se intensificar na manufatura e na logística, elevando os orçamentos de automação à medida que as empresas buscam preencher uma lacuna projetada de 8,5 milhões de empregos nos Estados Unidos até o final da década. Os ciclos de aquisição governamental estimulam ainda mais os pedidos de plataformas de defesa e segurança, enquanto grandes players do comércio eletrônico implantam centenas de milhares de robôs móveis para reduzir os tempos de atendimento. Concomitantemente, o plano de capital de USD 138 bilhões apoiado pelo Estado chinês sublinha a demanda acelerada da Ásia-Pacífico por sistemas autônomos.[1]Federação Internacional de Robótica, "Financiamento de Robótica Apoiado pelo Estado na China," ifr.org

Principais Conclusões do Relatório

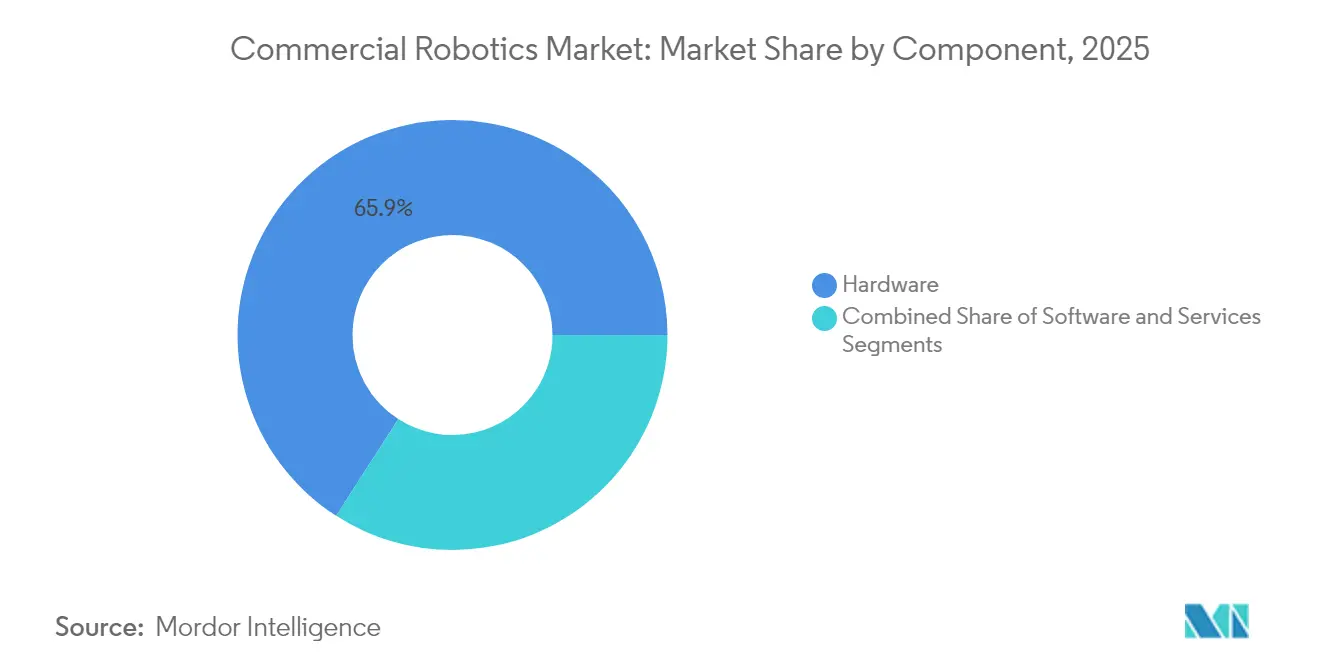

- Por componente, o hardware liderou com 65,90% da receita de 2025; o software deve crescer a um CAGR de 21,45% até 2031.

- Por tipo de robô, os drones representaram 37,45% da receita de 2025; os robôs médicos representam a categoria de crescimento mais rápido com CAGR de 20,95% até 2031.

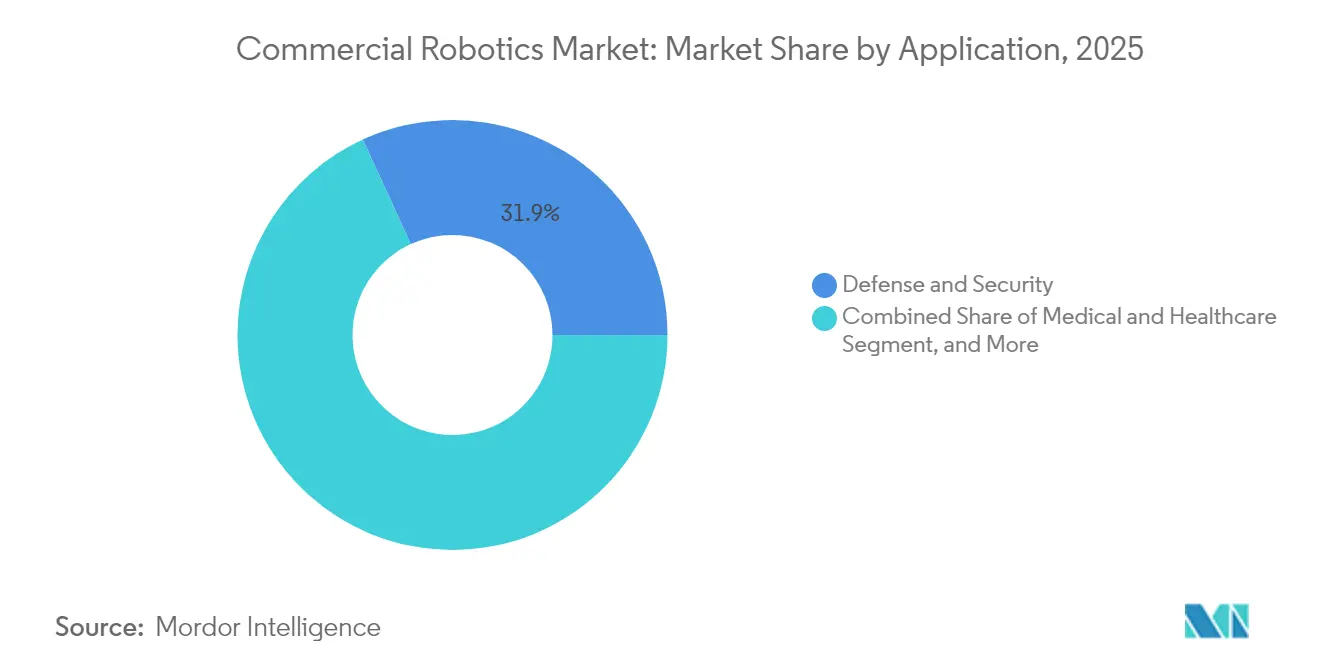

- Por aplicação, defesa e segurança deteve 31,85% da receita de 2025, enquanto agricultura e silvicultura está prevista para expandir a um CAGR de 20,3% até 2031.

- Por mobilidade, os robôs terrestres móveis capturaram 57,10% de participação em 2025, enquanto os robôs aéreos avançam a um CAGR de 21,2% até 2031.

- Por geografia, a América do Norte comandou 36,10% da receita em 2025; a Ásia-Pacífico está projetada para crescer a um CAGR de 20,95%, apoiada pelos compromissos de investimento de longo prazo da China.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robótica Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Convergência tecnológica de IA, computação de borda e robótica | +4.2% | Global, concentrado na América do Norte e na China | Médio prazo (2-4 anos) |

| Crescente escassez de mão de obra e inflação salarial | +3.8% | América do Norte e União Europeia, estendendo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico impulsionando a robótica de armazém | +3.1% | Global, liderado pela América do Norte e pela China | Curto prazo (≤ 2 anos) |

| Aumento dos gastos governamentais e de defesa em sistemas não tripulados | +2.9% | Mercados centrais na América do Norte, União Europeia e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de robôs de serviço para cuidados de idosos em economias com envelhecimento acelerado | +2.4% | Japão, Coreia do Sul, Alemanha e países selecionados da União Europeia | Longo prazo (≥ 4 anos) |

| Aceleração regulatória de robôs de inspeção | +1.8% | América do Norte e União Europeia com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Convergência Tecnológica de IA, Computação de Borda e Robótica

O mercado de robótica comercial se beneficia da inferência de IA no dispositivo, que compensa a latência da nuvem, permite escolhas de navegação em frações de segundo e suporta o planejamento generativo de tarefas. A Amazon opera mais de 750.000 robôs de armazém que proporcionam ganhos de eficiência de 25% ao combinar modelos de visão com processamento local. A pilha de autonomia de segunda geração da John Deere ilustra como a IA de borda permite direção em nível de centímetro em fileiras de culturas, aumentando o tempo de atividade em campos não estruturados. À medida que os modelos avançados de movimento amadurecem, os robôs passam de movimentos baseados em regras para rotinas de autoaprendizagem, transformando equipamentos de capital em ativos digitais atualizáveis. Essa mudança eleva o valor do software e impulsiona o mercado de robótica comercial em direção à economia de plataforma, onde as melhorias de algoritmos elevam a capacidade da base instalada sem retrofits mecânicos.

Crescente Escassez de Mão de Obra e Inflação Salarial

Os fabricantes têm dificuldade em contratar pessoal para as linhas de produção à medida que as mudanças demográficas reduzem os grupos de trabalhadores disponíveis. As vagas poderiam remover 2 milhões de trabalhadores das fábricas dos Estados Unidos até 2030, levando a um redirecionamento estimado de USD 55 bilhões de capital para automação desde 2021. A robótica mitiga tarefas repetitivas e perigosas, melhorando a retenção enquanto mantém o rendimento. À medida que os preços de hardware caíram para USD 10.856 por robô industrial, os períodos de retorno para plantas de médio porte agora têm uma média de 1 a 3 anos. Os modelos de financiamento por assinatura reduzem ainda mais as barreiras de entrada. Consequentemente, o mercado de robótica comercial está posicionado como uma ferramenta de aumento de mão de obra, em vez de uma ameaça de substituição, alinhando-se com os mandatos corporativos de garantir talentos e produtividade simultaneamente.

Expansão do Comércio Eletrônico Impulsionando a Robótica de Armazém

As expectativas de entrega rápida tornam o atendimento automatizado indispensável. A instalação da Amazon em North Andover, avaliada em USD 400 milhões, combina alocação preditiva de compartimentos com frotas de robôs móveis autônomos para descarregar 700 caixas por hora. A DHL pretende adicionar 1.000 unidades da Boston Dynamics a uma rede logística que já opera 200.000 dispositivos inteligentes, destacando a comercialização em escala. A demanda por inteligência que equilibra as cargas de trabalho dos separadores e encurta os tempos de ciclo está diretamente ligada à proteção de receita, incorporando a robótica nos modelos operacionais centrais. A IA generativa agora recalcula os planos de rota a cada poucos minutos, reduzindo as distâncias percorridas e viabilizando a entrega no mesmo dia de forma lucrativa.

Aumento dos Gastos Governamentais e de Defesa em Sistemas Não Tripulados

O Departamento de Defesa dos Estados Unidos reservou USD 25,2 bilhões para IA e autonomia no ano fiscal de 2025, triplicando os gastos desde 2019. A iniciativa Replicator tem como alvo milhares de ativos não tripulados de baixo custo até agosto de 2025, catalisando ecossistemas de fornecedores com derivações de uso duplo. Estímulo semelhante surge no 14º Plano Quinquenal da China, que funde o desenvolvimento de robótica militar e civil em um horizonte de várias décadas. A demanda de defesa subsidia conjuntos de sensores de alta confiabilidade posteriormente comercializados em aplicações de inspeção, mineração e resposta a emergências, reforçando o crescimento em todo o mercado de robótica comercial mais amplo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial dos sistemas robóticos | -2.8% | Global, intenso para PMEs em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em robôs conectados | -1.9% | Global, setores de infraestrutura crítica | Médio prazo (2-4 anos) |

| Risco na cadeia de suprimentos para ímãs permanentes de terras raras | -1.6% | Global, acentuado para fabricantes de precisão | Longo prazo (≥ 4 anos) |

| Escassez de integradores e técnicos qualificados | -1.4% | Principalmente América do Norte e União Europeia, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas Robóticos

Os orçamentos totais de implantação ainda ultrapassam USD 100.000 quando a integração e o treinamento são incluídos, atrasando a adoção para empresas menores. Os contratos de Robô como Serviço ajudam a nivelar as curvas de capital ao agrupar equipamentos, software e manutenção em taxas mensais. O acordo de USD 32 milhões da Tennant com a Brain Corp sustenta 6.500 unidades de limpeza autônomas já em serviço, comprovando os modelos de assinatura no setor de instalações. Designs modulares e interfaces padronizadas visam reduzir as horas de engenharia, mas as ferramentas do ecossistema ainda são incipientes, especialmente em economias emergentes onde as redes de integradores são escassas.

Vulnerabilidades de Cibersegurança em Robôs Conectados

Robôs conectados a redes de tecnologia operacional ampliam a superfície de ataque. Estudos usando classificadores de Floresta Aleatória identificam a exploração de firmware como o principal caminho de ameaça, exigindo conformidade com a IEC 62443 em todo o design e implantação. A diretiva NIS2 da União Europeia eleva as salvaguardas obrigatórias, adicionando camadas de custo que podem retardar os pedidos até que os fornecedores certifiquem arquiteturas robustecidas. A TÜV Rheinland aconselha a integração de segurança por design, mas muitos instaladores ainda tratam o endurecimento cibernético como um complemento pós-comissionamento, arriscando tempo de inatividade e danos à reputação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção do Software

O hardware gerou 65,90% da receita de 2025, sublinhando a intensidade de capital de atuadores, acionamentos e cargas úteis de sensores que formam a espinha dorsal física de cada plataforma robótica. No entanto, o software registrou um CAGR de 21,45%, refletindo a migração empresarial em direção ao valor definido pela inteligência. Mais de 80% do portfólio da ABB agora inclui recursos de IA que permitem planejamento de trajetória em tempo real, controle dinâmico de força e simulação baseada em gêmeo digital. Os serviços contribuíram com receita residual, mas estão se expandindo à medida que as bases instaladas amadurecem.

Os ganhos do software ilustram uma mudança estratégica. À medida que os componentes de hardware se tornam commodities, as pilhas de algoritmos ditam a diferenciação. O robô Vulcan da Amazon, equipado com sensores táteis, movimenta 75% das unidades de manutenção de estoque antes reservadas para separadores humanos, um feito impossível sem software avançado de preensão. Consequentemente, o tamanho do mercado de robótica comercial para software está projetado para superar os gastos com construção mecânica até o final da década, remodelando os equilíbrios de poder dos fornecedores e viabilizando a monetização por assinatura.

Por Tipo de Robô: Drones Lideram Enquanto Robôs Médicos Avançam Rapidamente

Os drones representaram 37,45% do faturamento de 2025, impulsionados por serviços de inspeção, mapeamento e entrega na última milha autorizados sob as regras da Parte 108 da FAA, que permitem voos além da linha de visão visual. As plataformas médicas registraram o crescimento mais rápido com CAGR de 20,95%, com hospitais instalando sistemas da Vinci adicionais para atender à demanda por procedimentos minimamente invasivos. A Intuitive Surgical registrou receita de USD 2,25 bilhões no primeiro trimestre de 2025 com uma expansão de 15% na base de sistemas.

A mudança de categoria sublinha o apetite da área de saúde por precisão e as necessidades de cuidados de idosos impulsionadas por fatores demográficos. Enquanto isso, os robôs de campo demonstram tração na agricultura e na construção, enquanto os veículos guiados autônomos dominam as vias industriais estruturadas. A diversidade do portfólio sinaliza que o mercado de robótica comercial dependerá do crescimento de plataformas multimodais em vez da dominância de uma única categoria.

Por Aplicação: Defesa Lidera, Agricultura Acelera

As plataformas de defesa e segurança garantiram 31,85% da receita de 2025, ancoradas por contratos de aquisição plurianuais e mandatos de prontidão. A agricultura e a silvicultura registraram um CAGR de 20,3%, impulsionadas por tratores autônomos que cultivam mais de 50.000 acres com precisão centimétrica. As aplicações médicas, de armazém e marítimas completam a demanda, pois cada setor aproveita a autonomia para compensar as restrições de mão de obra.

A aceleração da agricultura reflete a necessidade dos produtores de superar um déficit de mão de obra de 2,4 milhões enquanto gerenciam custos de insumos e metas de sustentabilidade. Implementos guiados por visão podem identificar ervas daninhas com pulverização seletiva, reduzindo o uso de herbicidas em 80% e melhorando a conformidade ambiental. À medida que os órgãos reguladores finalizam as estruturas para a segurança de robôs de campo, o mercado de robótica comercial antecipa uma rápida expansão em culturas em fileiras e produtos especializados.

Por Mobilidade: Robôs Terrestres Móveis Dominam

Os robôs terrestres móveis detinham 57,10% de participação em 2025, favorecidos para logística em fábricas, varejo e aeroportos, onde os layouts de piso existentes suportam navegação autônoma. Os robôs aéreos, no entanto, avançam a um CAGR de 21,2% à medida que as densidades de bateria aumentam e os limites regulatórios se flexibilizam. A American Robotics recebeu uma isenção da FAA que elimina os observadores visuais, um marco que reduz drasticamente o custo operacional por hora de voo.

Os braços robóticos estacionários permanecem vitais para a montagem de alta precisão, enquanto veículos subaquáticos como o Aquanaut Mk2 da Nauticus Robotics reduzem as emissões de gases de efeito estufa na inspeção offshore ao substituir embarcações tripuladas. Esse cenário de mobilidade mista reforça as perspectivas do mercado de robótica comercial, garantindo que o investimento em capital seja distribuído por variados fatores de forma de locomoção.

Análise Geográfica

A América do Norte manteve a liderança de receita de 36,10% em 2025, impulsionada pelos gastos de defesa e implantações de comércio eletrônico em hiperescala que utilizam extensas frotas autônomas. Programas de pesquisa financiados e clusters de capital de risco aceleram os ciclos de comercialização, permitindo a rápida transição de projetos piloto para instalações em escala de planta completa. As exportações de tecnologia do Vale do Silício apoiam ainda mais a padronização de plataformas no Canadá e no México.

A Ásia-Pacífico registra a trajetória mais acentuada com CAGR de 20,95% até 2031. O compromisso da China de injetar quase USD 138 bilhões apoia as cadeias de suprimentos de robôs industriais, elevando a participação de fornecedores nacionais de 30% para 47% entre 2020 e 2023. Os planos nacionais do Japão e da Coreia do Sul alocam coletivamente mais de USD 1 bilhão para robôs humanoides e de grau manufatureiro, canalizando parcerias público-privadas para a comercialização. A rápida urbanização e as escaladas salariais no Sudeste Asiático cultivam ainda mais a adoção entre os fabricantes locais que buscam ganhos de produtividade.

A Europa permanece um mercado maduro, mas com inovação ativa, combinando automação automotiva estabelecida com padrões de segurança rigorosos. O plano de emissões adequado para 55 da região favorece robôs de serviço que otimizam as pegadas de energia e resíduos. O Oriente Médio e África e a América do Sul permanecem incipientes, limitados pela escassez de integradores e financiamento limitado. No entanto, projetos de automação portuária e robôs de mineração estão catalisando lentamente pedidos piloto que prenunciam uma demanda de longo prazo.

Cenário Competitivo

O mercado de robótica comercial apresenta fragmentação moderada à medida que fornecedores de automação tradicionais, startups nativas de IA e conglomerados de tecnologia verticalmente integrados disputam participação. ABB, FANUC e KUKA enfrentam compressão de margens em meio a modelos de negócios centrados em software, levando a ABB a buscar uma cisão de USD 2,3 bilhões para aguçar o foco.[3]ABB, "Participação de Software no Portfólio de Robótica Supera 80%," abb.com A queda de 16% da FANUC nas remessas de robôs industriais sinaliza que concorrentes de baixo código estão avançando sobre os segmentos de volume tradicionais.

Os gigantes da tecnologia aproveitam os casos de uso internos como bases de comercialização. As frotas de armazém da Amazon geram dados operacionais que encurtam os ciclos de desenvolvimento de produtos, enquanto a Intrinsic da Alphabet reutiliza capacidades humanoides originalmente incubadas dentro do Google X. As montadoras automotivas buscam movimentos verticais: a Hyundai concluiu sua aquisição da Boston Dynamics por USD 1,1 bilhão, combinando a robótica com sinergias de fabricação de veículos elétricos.

Especialistas emergentes focam em nichos adjacentes. A Apptronik colabora com a Jabil para produzir em massa robôs humanoides Apollo, visando células de manufatura de alto mix com requisitos de manuseio dextro. A Nauticus Robotics aplica autonomia submarina para reduzir as emissões de inspeção offshore, conquistando engajamentos piloto com operadores de energia globais. Esses bolsões estratégicos destacam espaço para propostas de valor diferenciadas mesmo com o aumento das pressões de consolidação.

Líderes do Setor de Robótica Comercial

Yaskawa Electric Corporation

Northrop Grumman Corporation

Kuka AG

iRobot Corporation

Omron Adept Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo DHL assinou um memorando de entendimento com a Boston Dynamics para implantar 1.000 robôs adicionais, ampliando uma rede que já opera 7.500 robôs e 200.000 dispositivos inteligentes.

- Maio de 2025: A Amazon apresentou o robô de armazém Vulcan com sensoriamento tátil para manusear 75% das unidades de estoque anteriormente gerenciadas manualmente, operando até 20 horas por dia.

- Abril de 2025: A ABB revelou planos para separar sua divisão de robótica, avaliada em USD 2,3 bilhões, como uma entidade listada separada até o segundo trimestre de 2026.

- Fevereiro de 2025: A Apptronik e a Jabil anunciaram uma colaboração estratégica para escalar a produção de robôs humanoides Apollo para implantação em manufatura, varejo e cuidados de idosos.

Escopo do Relatório Global do Mercado de Robótica Comercial

A robótica desempenha um papel crucial nas aplicações comerciais, com muitas operações centrais sendo gerenciadas por robôs. O mercado de robótica comercial testemunhou um aumento na demanda na última década. Isso se deve à crescente convergência da robótica e da inteligência artificial, incluindo planejamento e busca, inferência probabilística, localização, rastreamento e controle.

O Mercado de Robótica Comercial é Segmentado por Tipo de Robô (Drones, Robôs de Campo, Robôs Médicos, Robótica Guiada Autônoma), Aplicação (Médica e de Saúde, Defesa e Segurança, Agricultura e Silvicultura, Marinha) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima. O relatório também abrange as tendências do mercado e a avaliação do impacto da COVID-19 no mercado.

| Hardware |

| Software |

| Serviços |

| Drones / VANTs |

| Robôs de Campo |

| Robôs Médicos |

| Robôs Guiados Autônomos |

| Outros Tipos |

| Médica e de Saúde |

| Defesa e Segurança |

| Agricultura e Silvicultura |

| Marinha e Offshore |

| Armazenagem e Logística |

| Outras Aplicações |

| Robôs Estacionários |

| Robôs Terrestres Móveis |

| Robôs Aéreos |

| Robôs Marinhos / Subaquáticos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Robô | Drones / VANTs | ||

| Robôs de Campo | |||

| Robôs Médicos | |||

| Robôs Guiados Autônomos | |||

| Outros Tipos | |||

| Por Aplicação | Médica e de Saúde | ||

| Defesa e Segurança | |||

| Agricultura e Silvicultura | |||

| Marinha e Offshore | |||

| Armazenagem e Logística | |||

| Outras Aplicações | |||

| Por Mobilidade | Robôs Estacionários | ||

| Robôs Terrestres Móveis | |||

| Robôs Aéreos | |||

| Robôs Marinhos / Subaquáticos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de robótica comercial até 2031?

O mercado está previsto para atingir USD 70,34 bilhões até 2031.

Qual aplicação lidera atualmente o mercado de robótica comercial?

As plataformas de defesa e segurança lideram, representando 31,85% da receita de 2025.

Por que a Ásia-Pacífico deve ser a região de crescimento mais rápido?

A Ásia-Pacífico se beneficia do plano de investimento de longo prazo de USD 138 bilhões da China e da crescente automação da manufatura.

Com que rapidez as receitas de software estão crescendo no mercado de robótica comercial?

O software está se expandindo a um CAGR de 21,45%, superando o hardware à medida que as capacidades de IA se tornam centrais para o valor ao cliente.

Qual é o maior segmento de mobilidade no mercado de robótica comercial?

Os robôs terrestres móveis dominam com 57,10% de participação, impulsionados pela ampla adoção em armazéns e fábricas.

Como os altos custos iniciais estão sendo mitigados para empresas menores?

Os contratos de Robô como Serviço e as plataformas de integração modulares e padronizadas estão reduzindo o investimento inicial de capital e a complexidade de implantação.

Página atualizada pela última vez em: