Tamanho e Participação do Mercado de Robôs Educacionais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.67% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

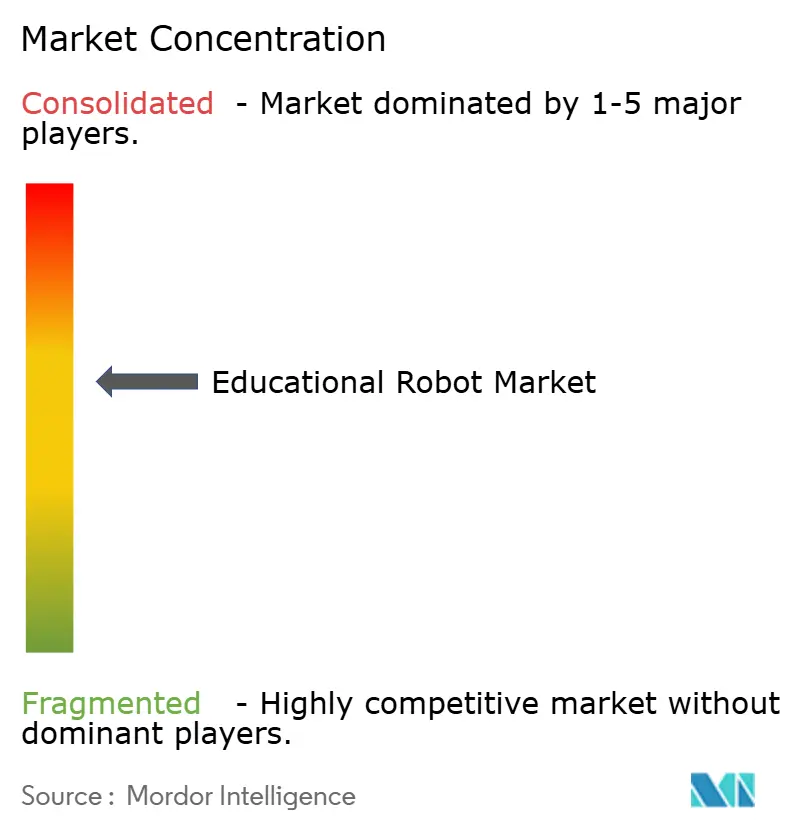

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Robôs Educacionais por Mordor Intelligence

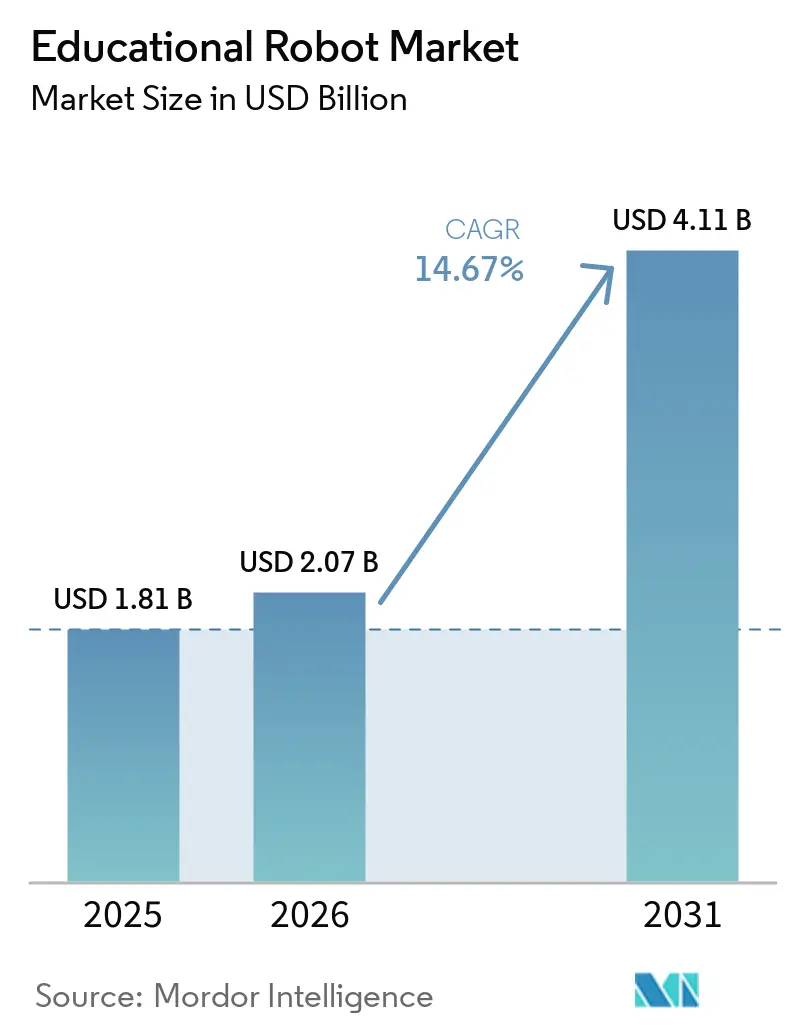

O tamanho do Mercado de Robôs Educacionais deve crescer de USD 1,81 bilhão em 2025 para USD 2,07 bilhões em 2026 e está previsto para atingir USD 4,11 bilhões até 2031 a um CAGR de 14,67% no período de 2026-2031. A curva ascendente se apoia em mandatos de políticas na Europa e na China que incorporam a robótica aos currículos nacionais, em subsídios públicos que financiam a aquisição em nível universitário nos Estados Unidos e no Canadá, e na rápida adoção de robôs sociais habilitados por IA para tutoria de idiomas no Leste Asiático. A queda nos preços dos componentes, particularmente os servomotores fabricados em Shenzhen agora vendidos por USD 3,50-48,90, reduziu os kits de nível básico para abaixo de USD 150, ampliando o acesso para distritos sensíveis ao preço. Ao mesmo tempo, assinaturas de conteúdo vinculadas à nuvem e integrações com sistemas de gestão de aprendizagem estão deslocando as margens do hardware para o software, enquanto requisitos de conformidade como o GDPR impulsionam os fornecedores em direção ao processamento de dados no próprio dispositivo. A intensidade competitiva é moderada, com os cinco principais fornecedores detendo 45% da participação do mercado de robôs educacionais em 2025, mas especialistas regionais e agregadores de tecnologia educacional continuam a capturar nichos de espaço em branco em robótica terapêutica e treinamento vocacional.

Principais Conclusões do Relatório

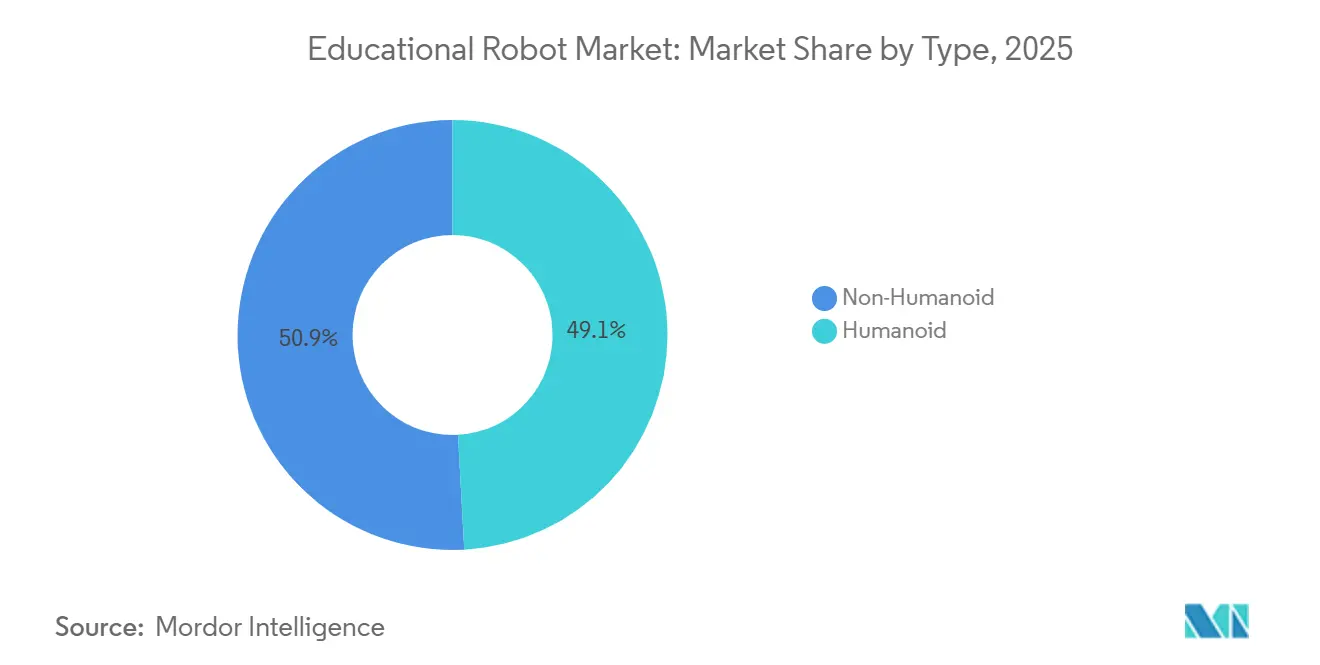

- Por fator de forma, os robôs humanoides lideraram o mercado de robôs educacionais com 49,13% de participação de mercado em 2025, e o mesmo segmento está previsto para expandir a um CAGR de 15,03% até 2031.

- Por componente, o hardware representou 58,36% do mercado de robôs educacionais em 2025, enquanto o software registrou o maior crescimento previsto a um CAGR de 16,17% até 2031.

- Por nível de ensino, a educação primária representou 36,81% da receita de 2025, enquanto a educação especial está projetada para crescer a um CAGR de 18,63% até 2031.

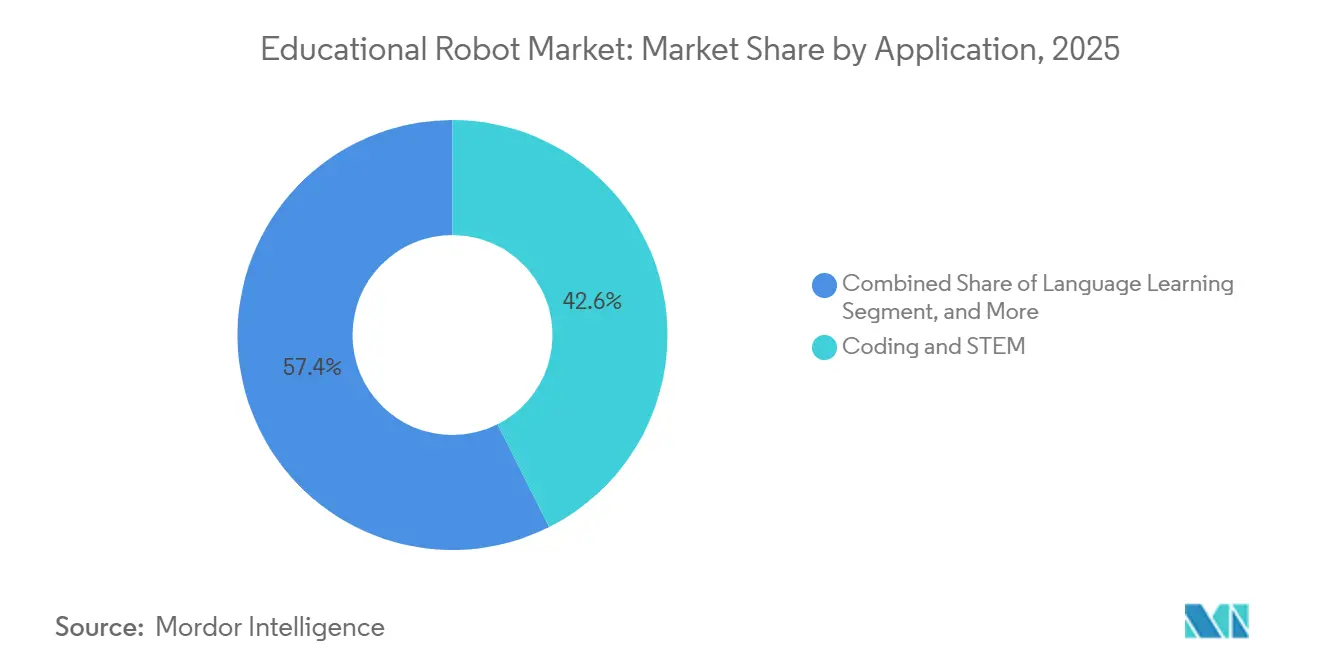

- Por aplicação, programação e STEM detiveram 42,58% da demanda em 2025, mas a pesquisa em IA e robótica está projetada para avançar a um CAGR de 17,23% ao longo do período de perspectiva.

- Por usuário final, as escolas representaram 40,23% da receita de 2025, mas as empresas de tecnologia educacional estão preparadas para a expansão mais rápida, com um CAGR de 18,31% até 2031.

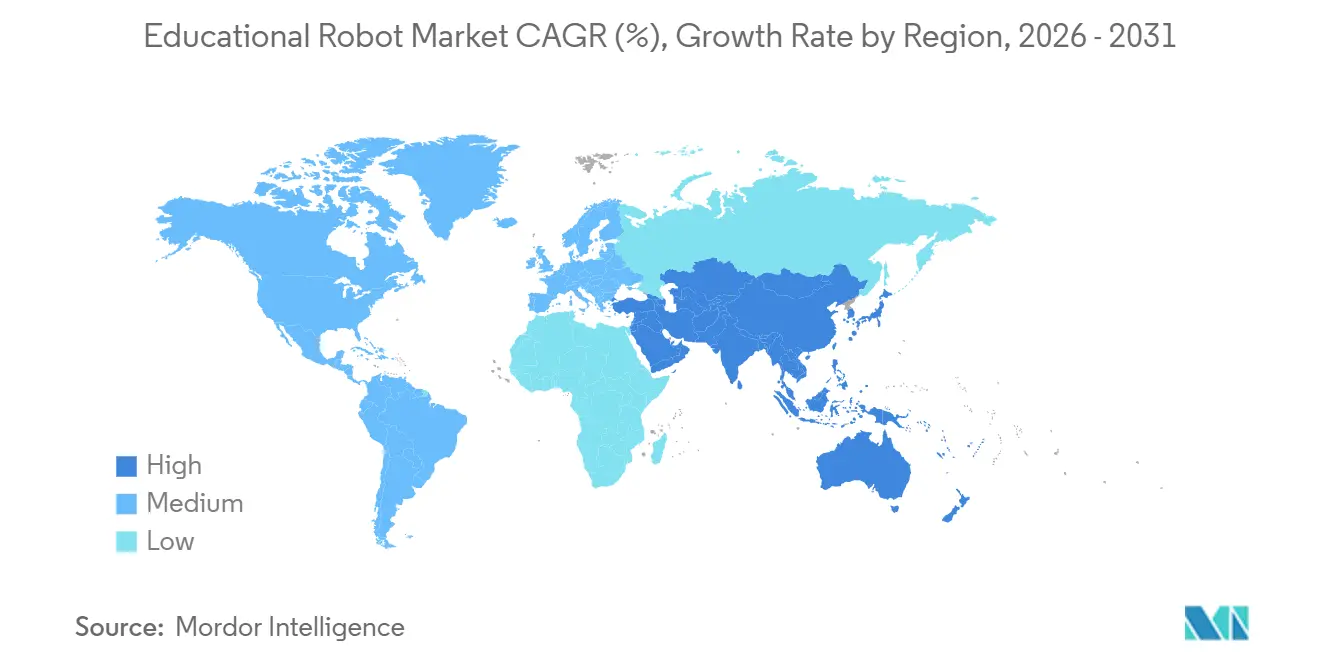

- Por geografia, a Ásia-Pacífico dominou com 34,40% de participação de mercado em 2025, enquanto o Oriente Médio registra o CAGR previsto mais forte a 17,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Robôs Educacionais*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robôs sociais habilitados por IA para tutoria de idiomas na primeira infância | +2.8% | Leste Asiático, expandindo-se para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Currículo obrigatório de robótica nas escolas K-12 na Europa | +3.2% | União Europeia, Reino Unido | Longo prazo (≥ 4 anos) |

| Iniciativas de STEM financiadas pelo governo em universidades norte-americanas | +2.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Queda nos preços de servomotores e sensores de nível educacional | +2.1% | Global, mais forte na Ásia-Pacífico e na América Latina | Curto prazo (≤ 2 anos) |

| Adoção de robôs de telepresença no ensino remoto e híbrido | +1.9% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Orçamentos de RSC corporativa financiando laboratórios de robótica em escolas públicas do Oriente Médio | +1.6% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Currículo Obrigatório de Robótica nas Escolas K-12 em Toda a Europa

O Plano Estratégico de Educação em STEM de 2025 da Comissão Europeia obriga cada estado-membro a integrar o pensamento computacional e a robótica nos padrões centrais do K-12 até o ano letivo de 2027-28.[1]Comissão Europeia, "Plano Estratégico de Educação em STEM," Os ministérios da educação agora negociam contratos-quadro plurianuais, favorecendo fornecedores certificados pela ISO capazes de garantir hardware em conformidade com a marcação CE e alinhamento curricular. A Finlândia reservou EUR 120 milhões (USD 135,6 milhões) em 2025 para equipar 2.400 escolas primárias, enquanto a Alemanha reservou EUR 500 milhões (USD 565 milhões) até 2028 no âmbito do Pacto Digital 2.0. Como a diretiva exige que a robótica represente pelo menos 10% do tempo de contato em STEM, o conjunto de salas de aula endereçáveis efetivamente dobra, e a demanda de reposição espelhará os ciclos de revisão curricular em vez dos cronogramas de desgaste. Ao transferir o poder de compra para as agências nacionais, a norma estabiliza as previsões de volume e incentiva os fornecedores a investir em conteúdo em idioma local e serviços de desenvolvimento profissional de longo prazo.

Iniciativas de STEM Financiadas pelo Governo Impulsionando a Aquisição Universitária na América do Norte

A Fundação Nacional de Ciências dos EUA expandiu seu programa RITEL em 2025, comprometendo USD 85 milhões ao longo de três anos e estipulando que 40% dos prêmios financiem hardware para instituições carentes. Faculdades historicamente negras e de atendimento a hispânicos agora têm acesso a plataformas de pesquisa humanoides que anteriormente não podiam pagar, enquanto a contraparte canadense NSERC comprometeu CAD 60 milhões (USD 44,4 milhões) para criar 15 centros regionais de robótica. Os beneficiários de subsídios devem publicar módulos curriculares de código aberto, reduzindo os custos de desenvolvimento de conteúdo para adotantes posteriores e acelerando o uso além dos beneficiários iniciais. Evidências revisadas por pares dessas universidades alimentam os ciclos de aquisição dos distritos, reduzindo as percepções de risco e movendo a adoção do mercado de robôs educacionais ainda mais abaixo na curva de custos.

Adoção de Robôs Sociais Habilitados por IA para Tutoria de Idiomas na Primeira Infância no Leste Asiático

A política da China de 2025 exige que cada aluno do K-12 registre pelo menos oito horas de alfabetização em IA anualmente, impulsionando pedidos municipais de tutores humanoides seguros para crianças. Seul implantou 200 robôs de tutoria de inglês em 2024, observando melhorias de 18% na fluência oral ao longo de um semestre. O Ministério da Economia, Comércio e Indústria do Japão subsidiou JPY 12 bilhões (USD 80,4 milhões) para aprendizagem de idiomas assistida por robôs em prefeituras rurais. Dados de eficácia mostrando ganhos de vocabulário de 0,38 desvios-padrão, de acordo com uma meta-análise de 2024, reforçam a confiança institucional. Pressões demográficas, nomeadamente o envelhecimento dos professores e a redução do tamanho das turmas, tornam os tutores humanoides uma alternativa econômica e escalável à instrução humana individual.

Queda nos Preços de Servomotores e Sensores de Nível Educacional

Os fabricantes de Shenzhen agora oferecem servos analógicos de 180 graus por USD 3,50-48,90, em comparação com USD 80-120 em 2020. Os sensores ultrassônicos caíram para USD 2,50-8,00 após a Seeed Studio e outros escalarem a produção. As listas de materiais de kits de nível básico foram comprimidas de USD 250-400 para USD 80-150, permitindo que escolas públicas na Índia, no Brasil e na Indonésia pilotem a robótica usando fundos locais. Embora as tarifas dos EUA de 2025 tenham eliminado 12-18% das economias para os compradores americanos, o custo total de propriedade global ainda registra 40-50% abaixo dos níveis de 2020. Marcas com linhas de placas de circuito impresso verticalmente integradas, como a Makeblock, repassam as economias mais rapidamente do que os concorrentes que dependem de montadores terceirizados, intensificando a segmentação por faixa de preço dentro do mercado de robôs educacionais.

Análise do Impacto das Restrições do Mercado de Robôs Educacionais*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de falha de baterias em salas de aula tropicais | -1.5% | Sudeste Asiático, África Subsaariana, América Central | Curto prazo (≤ 2 anos) |

| Conteúdo multilíngue limitado para scripts não latinos | -1.2% | Oriente Médio, Sul da Ásia, África Subsaariana | Médio prazo (2-4 anos) |

| Custos de conformidade com o GDPR para robôs conectados à nuvem | -1.3% | União Europeia, Reino Unido | Longo prazo (≥ 4 anos) |

| Escassez de instrutores de robótica certificados na África rural | -0.8% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com a Privacidade de Dados Impulsionados pelo GDPR para Robôs Conectados à Nuvem na Europa

O GDPR ameaça multas de EUR 20 milhões (USD 23,22 milhões) ou 4% do faturamento global, forçando os fornecedores a implementar fluxos de trabalho de consentimento, realizar avaliações de impacto e conduzir auditorias de terceiros que custam EUR 50.000-150.000 (USD 56.500-169.500) por distrito escolar europeu. Distritos com orçamentos de TI por aluno abaixo de EUR 120 (USD 135) têm dificuldade em absorver o gasto, desacelerando as implantações no Sul e no Leste da Europa. As cláusulas de privacidade por design também transferem o processamento para o dispositivo, elevando a lista de materiais em 30-40% para chips de IA de borda. Licitantes não conformes são excluídos, como visto no cancelamento pela França em 2024 de uma licitação de USD 12 milhões.[2]Comissão Nacional de Informática e Liberdades, "Ações de Aplicação do GDPR," cnil.fr O alcance extraterritorial significa que mesmo fornecedores não pertencentes à UE devem nomear responsáveis pela proteção de dados na UE, adicionando USD 40.000-80.000 em despesas gerais anuais que comprimem as margens em robôs abaixo de USD 500.

Altas Taxas de Falha de Baterias em Salas de Aula Tropicais

As baterias de polímero de lítio degradam 20-35% anualmente em calor úmido, forçando as escolas do Sudeste Asiático e africanas a substituir as baterias a cada 18-24 meses em vez do período comercializado de 3-5 anos, inflando o custo total de propriedade em até 60%. Distritos com orçamento limitado respondem arquivando os robôs após a falha das baterias, deprimindo as taxas de utilização e alongando os períodos de retorno. Os fornecedores estão experimentando invólucros de resfriamento ativo e composições de estado sólido, mas os preços unitários permanecem proibitivos para implantação em escala. Até que uma solução durável chegue, os administradores em regiões tropicais adotam contratos de arrendamento mais curtos ou migram para fontes de alimentação com fio, amortecendo a penetração de curto prazo do mercado de robôs educacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Robôs Educacionais

Por Tipo:

Fator de Forma Humanoide Impulsiona o Prêmio de Aprendizagem SocioemocionalOs robôs humanoides capturaram 49,13% da participação do mercado de robôs educacionais em 2025 e estão projetados para expandir a um CAGR de 15,03% até 2031. Seu design antropomórfico suporta contato visual, reconhecimento de gestos e proxêmica que se alinham com estruturas de educação especial e aquisição de idiomas, levando os ministérios a favorecer essas unidades em licitações orientadas por conformidade. Um estudo de 2024 mostrou que as crianças mantiveram a atenção 42% mais tempo com tutores humanoides do que com tablets. NAO e Yanshee dominam por meio de parcerias curriculares que reduzem o tempo de preparação dos professores.

As plataformas não humanoides, incluindo rovers com rodas e kits modulares, lideram em espaços de programação e criação porque as escolas podem comprar um conjunto completo para uma sala de aula pelo preço de dois humanoides. A durabilidade aprimorada estende os ciclos de substituição para sete anos, portanto os fornecedores agora agrupam conteúdo em nuvem para manter a receita. À medida que os robôs terapêuticos obtêm autorizações da FDA, o reembolso de seguros move as compras de humanoides para orçamentos clínicos, intensificando a bifurcação entre dispositivos premium de aprendizagem social e kits de STEM focados em custo.

Por Componente:

Assinaturas de Software Superam o Hardware à Medida que as Margens se DeslocamO hardware representou 58,36% do mercado de robôs educacionais em 2025, mas o software está crescendo mais rapidamente a um CAGR de 16,17%. Os distritos pagam USD 5-15 por aluno anualmente por bibliotecas curriculares que se integram ao Google Classroom e ao Canvas, reduzindo o atrito de integração para os professores. Os mandatos de Logon Único, agora em 62% dos distritos dos EUA, criam barreiras técnicas ao mesmo tempo que impõem custos de troca uma vez que as integrações estão completas.

O crescimento do hardware modera à medida que os servos atingem durabilidade de 50.000 ciclos e as escolas estendem os intervalos de atualização. A receita de serviços permanece subpenetrada, mas os fornecedores que oferecem desenvolvimento profissional plurianual relatam 25% menos rotatividade porque os professores que registram mais de 20 horas de treinamento integram os robôs à instrução diária. A trajetória de longo prazo aponta para salas de aula definidas por software, onde o hardware funciona como um terminal durável enquanto os mecanismos de análise e personalização por IA monetizam os dados de aprendizagem.

Por Nível de Ensino:

Educação Especial Cresce com a Validação TerapêuticaAs salas de aula primárias detiveram 36,81% da receita em 2025, refletindo os mandatos europeus e norte-americanos. A educação especial, no entanto, é a que cresce mais rapidamente a um CAGR de 18,63% graças às designações de avanço da FDA que qualificam os robôs terapêuticos para reembolso pelo Medicaid e por seguros privados.

A educação secundária se beneficia de ecossistemas de competição como a Competição de Robótica VEX, mas a participação caiu 12% entre 2023 e 2025 em meio a mudanças extracurriculares pós-pandemia.[3]Centro Nacional de Estatísticas de Educação, "Projeções de Matrículas K-12," nces.ed.gov O ensino superior se divide entre instituições R1 que compram humanoides de ponta e faculdades de ensino que optam por kits modulares. A adoção na pré-escola permanece de nicho enquanto aguarda consenso sobre diretrizes de tempo de tela, mas a capacidade dos humanoides de oferecer narrativas sem tela pode desbloquear a adoção após 2027.

Por Aplicação:

Plataformas de Pesquisa em IA Ganham Tração nas UniversidadesProgramação e STEM representaram 42,58% da demanda em 2025, sustentados por ambientes de programação baseados em blocos que nivelam a curva de aprendizagem. A pesquisa em IA e robótica está avançando a um CAGR de 17,23% à medida que as universidades buscam plataformas compatíveis com ROS para estudos de aprendizagem por reforço.

A aprendizagem de idiomas representou 24% da receita, concentrada no Leste Asiático, mas a expansão é limitada pela escassez de conteúdo robusto em árabe, hindi e amárico. A terapia para necessidades especiais se sobrepõe ao segmento de educação especial, crescendo à medida que a cobertura do Medicaid se amplia. A telepresença permanece pequena, mas registrou crescimento de 35% ano a ano em 2025 à medida que os horários híbridos persistem, impulsionando a demanda por bases móveis habilitadas para Zoom.

Por Usuário Final:

Agregadores de Tecnologia Educacional Escalam Mais Rápido do que as Escolas IndividuaisAs escolas representaram 40,23% da receita em 2025, mas as empresas de tecnologia educacional estão prontas para crescer a um CAGR de 18,31%, à medida que plataformas de conteúdo como o ClassDojo agrupam módulos de robótica em painéis existentes. A integração com sistemas de gestão de aprendizagem elimina etapas separadas de credenciamento e oferece análises em todo o distrito, reduzindo os ciclos de aquisição.

As universidades contribuem com 22% da receita, apoiadas por subsídios públicos, embora as matrículas de graduação em ciência da computação tenham caído 9% de 2023 a 2025. Os institutos vocacionais estão expandindo suas iniciativas de relocalização, com a Alemanha alocando EUR 200 milhões (USD 226 milhões) para modernizar laboratórios de treinamento. Os centros de educação especial dependem de financiamento de seguros e filantrópico, resultando em demanda irregular. Os espaços de criação dependem de ciclos de subsídios, causando picos sazonais alinhados com calendários de competição.

Análise Geográfica

Mercado de Robôs Educacionais na APAC

A Ásia-Pacífico gerou 34,40% da receita em 2025, impulsionada pela regra nacional de alfabetização em IA da China, que abrange mais de 200.000 escolas primárias.[4]Ministério da Educação, "Requisitos do Currículo de Alfabetização em IA," en.moe.gov.cn O Japão disponibilizou JPY 12 bilhões (USD 80,4 milhões) em subsídios, e os projetos-piloto de Seul alcançaram ganhos de 18% na fluência em inglês. A Política Nacional de Educação da Índia impulsiona o ensino de programação a partir do 6.º ano, mas a implementação está atrasada devido a orçamentos de TI por aluno entre USD 15 e USD 30. A Austrália apresenta uma concentração em escolas privadas, com 68% dos kits de robótica em campi pagos, que abrigam apenas 35% dos estudantes.

Mercado de Robôs Educacionais na América do Norte

A América do Norte detinha uma participação de 28% em 2025, mas o crescimento desacelera à medida que a saturação da implantação encontra ventos contrários fiscais decorrentes da redução das coortes de estudantes. Os centros financiados pela NSF e os programas do Título I estão levando robôs a distritos carentes, mas disputas alfandegárias atrasaram os projetos-piloto rurais do México.

Mercado de Robôs Educacionais na Europa

A Europa respondeu por uma participação de 24% em 2025, dominada pelo próximo mandato curricular e limitada pelos encargos de conformidade com o GDPR. Finlândia e Alemanha priorizam o investimento de capital, enquanto o Sul da Europa enfrenta dificuldades com orçamentos de TI por aluno inferiores a EUR 120 (USD 135).

Mercado de Robôs Educacionais no Oriente Médio, África e América do Sul

O Oriente Médio, liderado pela Arábia Saudita e pelos Emirados Árabes Unidos, registra o maior CAGR regional, de 17,92%, à medida que os fundos de RSC da Visão 2030 patrocinam laboratórios de robótica urbanos. A América do Sul enfrenta tarifas brasileiras de 60% e oscilações cambiais, embora a Argentina tenha implantado 800 kits em 2025. A África permanece abaixo de 5% de participação em 2025, prejudicada pelo índice de 9% de prontidão em competências digitais entre os jovens rurais.

Cenário Competitivo

O mercado de robôs educacionais é moderadamente fragmentado. Lego Education, VEX Robotics, Makeblock, UBTECH e Wonder Workshop juntos controlam cerca de 45% da receita. Suas vantagens de escala aparecem em ecossistemas de software proprietários e ligas de competição globais que criam altos custos de troca. O campeonato anual da VEX reúne 20.000 equipes, reforçando atualizações recorrentes de peças, enquanto a presença da Lego em mais de 140.000 escolas sustenta a venda cruzada de assinaturas de conteúdo.

Os fabricantes chineses dominam a faixa abaixo de USD 200 aproveitando cadeias de suprimentos verticalmente integradas de Shenzhen que subcotam os preços ocidentais em até 60%. As linhas de placas de circuito impresso da Makeblock permitem rápida transferência de custos, enquanto UBTECH e SoftBank lideram os depósitos de patentes para estruturas de interação multimodal que combinam rastreamento de olhar, fala e gestos.

Agregadores de tecnologia educacional como ClassDojo e Kahoot aproveitam as bases existentes de sistemas de gestão de aprendizagem para adicionar APIs de robótica, contornando os canais de vendas de hardware e monetizando a personalização orientada por dados. O trabalho de padronização do IEEE visa abrir protocolos de comunicação, potencialmente reduzindo o bloqueio de fornecedores e intensificando a concorrência de preços uma vez que as normas de interoperabilidade amadureçam.

Líderes do Setor de Robôs Educacionais

-

SoftBank Robotics Corp.

-

UBTECH Robotics Inc.

-

Hanson Robotics Ltd.

-

Lego Education (The Lego Group)

-

Wonder Workshop Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Robôs Educacionais

- SoftBank Robotics Corp.

- UBTECH Robotics Inc.

- Hanson Robotics Ltd.

- Lego Education (The Lego Group)

- Wonder Workshop Inc.

- Robotis Co., Ltd.

- VEX Robotics Inc.

- Makeblock Co., Ltd.

- Sphero Inc.

- Modular Robotics (Cubelets)

- Blue Frog Robotics

- Aisoy Robotics

- Sanbot Innovation (Qihan)

- PAL Robotics

- Probotics America

- Robobuilder Co., Ltd.

- Dash Robotics (Kamigami)

- RobotLAB Inc.

- DJI RoboMaster

- Ozobot and Evollve Inc.

- Fischertechnik GmbH

- RoboTerra Inc.

- Roborisen (e-Bo)

- RoboSense (Edu)

Desenvolvimentos Recentes do Setor no Mercado de Robôs Educacionais

- Janeiro de 2026: A VEX Robotics começou a enviar a implantação de 5.000 kits financiada pelo governo federal para escolas do Título I, com treinamento de professores programado até julho de 2026.

- Dezembro de 2025: A VEX Robotics fez parceria com o Departamento de Educação dos EUA para fornecer 5.000 kits de robótica para 12 estados no âmbito de um subsídio de USD 18 milhões para Fortalecimento da Educação Profissional e Técnica.

- Novembro de 2025: A UBTECH apresentou o Walker S2, um humanoide de USD 12.500 que oferece processamento de linguagem natural de borda em oito idiomas e tem como alvo mercados sensíveis ao GDPR.

- Outubro de 2025: A Makeblock captou USD 25 milhões na Série D, destinados ao currículo em nuvem e a centros de distribuição na América Latina.

Mercado de Robôs Educacionais Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de robôs educativos como máquinas interativas e programáveis, humanoides e não humanoides, comercializadas prontas a utilizar em contextos de aprendizagem formal ou informal, onde proporcionam instrução em STEM, línguas ou necessidades especiais através de interação física ou virtual. De acordo com a Mordor Intelligence, as receitas são registadas ao preço de venda do fabricante e incluem pacotes de software e serviços associados.

Exclusões do Âmbito: Kits ou componentes modulares destinados exclusivamente à prototipagem industrial ou à montagem autónoma por entusiastas estão excluídos do estudo.

Segmentos Abrangidos Neste Relatório

-

Por Tipo

- Humanoide

- Não Humanoide

-

Por Componente

- Hardware

- Software

- Serviços

-

Por Nível de Ensino

- Pré-Primário (Jardim de Infância)

- Educação Primária

- Educação Secundária

- Ensino Superior

- Educação Especial

-

Por Modo de Aprendizagem / Aplicação

- Programação e STEM

- Aprendizagem de Idiomas

- Pesquisa em IA e Robótica

- Terapia para Necessidades Especiais

- Telepresença e Instrução Remota

-

Por Usuário Final

- Escolas

- Universidades e Faculdades

- Institutos Vocacionais

- Empresas de Tecnologia Educacional

- Centros de Educação Especial

- Espaços de Criação e Clubes de Robótica

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Nigéria

- Restante da África

-

América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Os analistas da Mordor entrevistaram diretores de tecnologia de distritos escolares, responsáveis de laboratórios universitários, gestores de produto de OEM de robôs e distribuidores de Ed-Tech na América do Norte, Europa e Ásia-Pacífico. Estas discussões clarificaram as dimensões típicas de frotas em sala de aula, os padrões de erosão do ASP e as intenções de financiamento futuro, o que nos permitiu colmatar lacunas deixadas pela investigação documental e triangular pressupostos.

Investigação Documental

Começámos com estatísticas públicas de organismos como o Instituto de Estatísticas da UNESCO, os painéis de despesa em educação do Banco Mundial, os conjuntos de dados PISA da OCDE e os códigos aduaneiros de expedição para robôs de serviço. As publicações de associações do setor, como a IFR e a Consumer Technology Association, forneceram indicações sobre fluxos de unidades, que foram cruzadas com os relatórios 10-K das empresas e apresentações a investidores. Repositórios pagos, incluindo D&B Hoovers e Dow Jones Factiva, forneceram contratos de aquisição escolar e divisões de receitas por fornecedor, que apuraram as estimativas de quota regional. As fontes listadas são meramente ilustrativas, tendo sido consultadas muitas outras publicações adicionais para construir e validar a nossa base de evidências.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a despesa em educação por nível e país, que é depois associada às taxas históricas de penetração de robôs observadas em registos de importação e resultados de inquéritos. Verificações seletivas de baixo para cima, incluindo o preço médio de venda multiplicado pelos volumes de fornecedores amostrados, moderam os totais. Fatores-chave como orçamentos de digitalização de salas de aula, mandatos de currículo STEM, curvas de preços de sensores e reduções de custos de servos humanoides alimentam uma regressão multivariada que gera as perspetivas para 2025-2030. Quando os dados dos fornecedores eram incompletos, procedemos à interpolação utilizando cascatas de adoção regional validadas com especialistas.

Ciclo de Validação de Dados e Atualização

Antes da publicação, cada modelo passa por uma revisão por pares de dois analistas, os limiares de variância desencadeiam novos contactos e a base de dados é atualizada anualmente, com atualizações ad-hoc após choques materiais de política ou tecnologia.

Como o Tamanho do Mercado de Robôs Educacionais da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os valores publicados diferem frequentemente porque as empresas selecionam categorias de robôs, bases de preços e cadências de atualização distintas.

Os Principais Fatores de Divergência incluem se os kits recondicionados são contabilizados, se as futuras subvenções governamentais são reconhecidas antecipadamente e o grau em que as subscrições de software auxiliar são capitalizadas.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 1,8 mil milhões (2025) | Mordor Intelligence | |

| 1,38 mil milhões (2024) | Consultora Global A | exclui serviços de software e utiliza apenas expedições de fábrica |

| 1,90 mil milhões (2024) | Editora Setorial B | âmbito mais alargado que incorpora robôs de entretenimento nos totais de educação |

| 1,4 mil milhões (2022) | Estudo Setorial C | ano de base mais antigo e pressuposto de ASP estático |

Em resumo, ao ancorar o âmbito à utilização pedagógica em sala de aula, ao atualizar os dados anualmente e ao validar os resultados de cima para baixo com verificações no terreno, a Mordor Intelligence fornece uma linha de base equilibrada que os decisores podem reproduzir e defender.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de robôs educacionais em 2026?

O tamanho do mercado de robôs educacionais é de USD 2,07 bilhões em 2026 e está previsto para atingir USD 4,11 bilhões até 2031.

Qual fator de forma lidera as vendas atuais?

Os robôs humanoides detêm 49,13% da participação do mercado de robôs educacionais em 2025 e estão projetados para crescer a um CAGR de 15,03% até 2031.

Qual segmento está se expandindo mais rapidamente por aplicação?

As plataformas de pesquisa em IA e robótica mostram o maior crescimento, avançando a um CAGR de 17,23% à medida que as universidades exigem unidades compatíveis com ROS.

Qual região registra o crescimento futuro mais rápido?

O Oriente Médio está projetado para expandir a um CAGR de 17,92%, impulsionado pelo financiamento de RSC da Visão 2030 na Arábia Saudita e nos Emirados Árabes Unidos.

Qual restrição principal desacelera a adoção na Europa?

A conformidade com o GDPR adiciona EUR 50.000-150.000 em custos iniciais por distrito e obriga o processamento de dados no dispositivo, elevando os preços do hardware.

Como os fornecedores estão mudando os modelos de receita?

As empresas estão cada vez mais agrupando assinaturas de currículo baseadas em nuvem e análises, deslocando as margens do hardware para taxas recorrentes de software.

Página atualizada pela última vez em: