Tamanho e Participação do Mercado de Robótica Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 54.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 94.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.70% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robótica Industrial por Mordor Intelligence

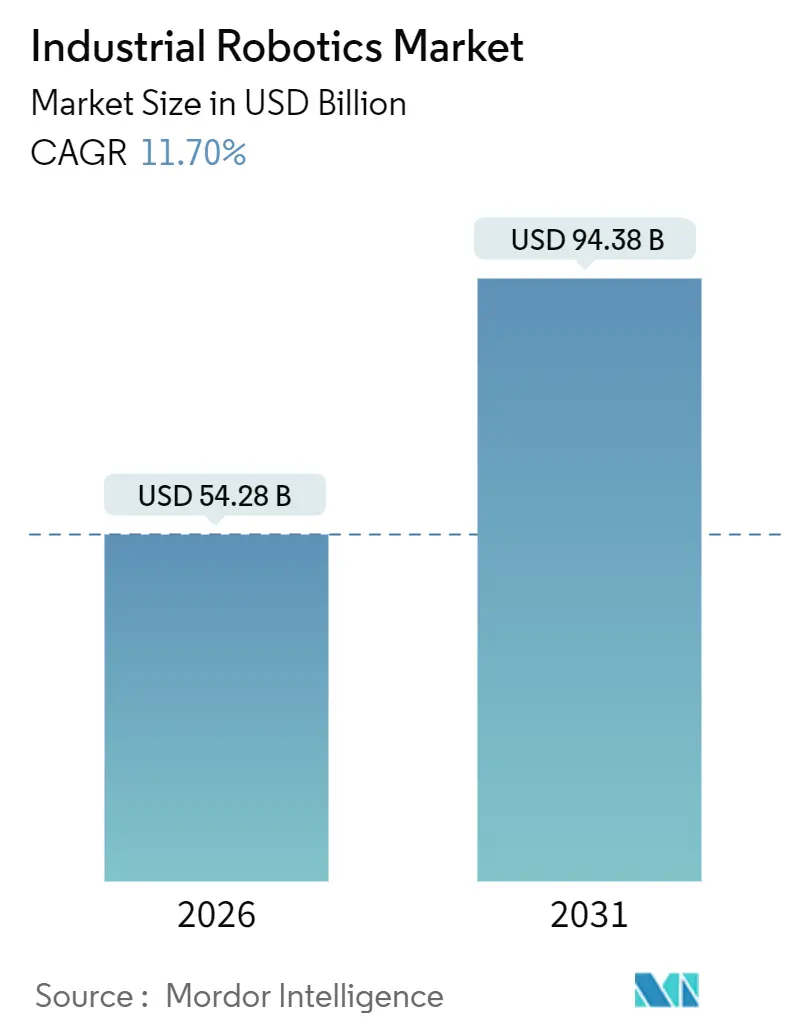

O tamanho do mercado de robótica industrial está em USD 54,28 bilhões em 2026 e deve atingir USD 94,38 bilhões até 2031, avançando a um CAGR de 11,7% ao longo do período de previsão. O impulso decorre de salários fabris estruturalmente mais elevados, de uma economia de relocalização mais rigorosa e de subsídios governamentais que, em conjunto, encurtam os períodos de retorno da automação. A adoção continua a se expandir do núcleo automotivo para semicondutores, produtos farmacêuticos e processamento de alimentos, onde os robôs abordam questões de contaminação, precisão e escassez de mão de obra. Os fornecedores estão integrando visão de máquina, análise de borda e sensoriamento de força-torque para se diferenciar pelo custo total de propriedade, e não apenas pela carga útil ou alcance. As barreiras tarifárias ressurgentes e os mandatos de segurança cibernética elevam simultaneamente os custos de mudança, induzindo os usuários a adotar ecossistemas de pilha única de fornecedores estabelecidos.

Principais Conclusões do Relatório

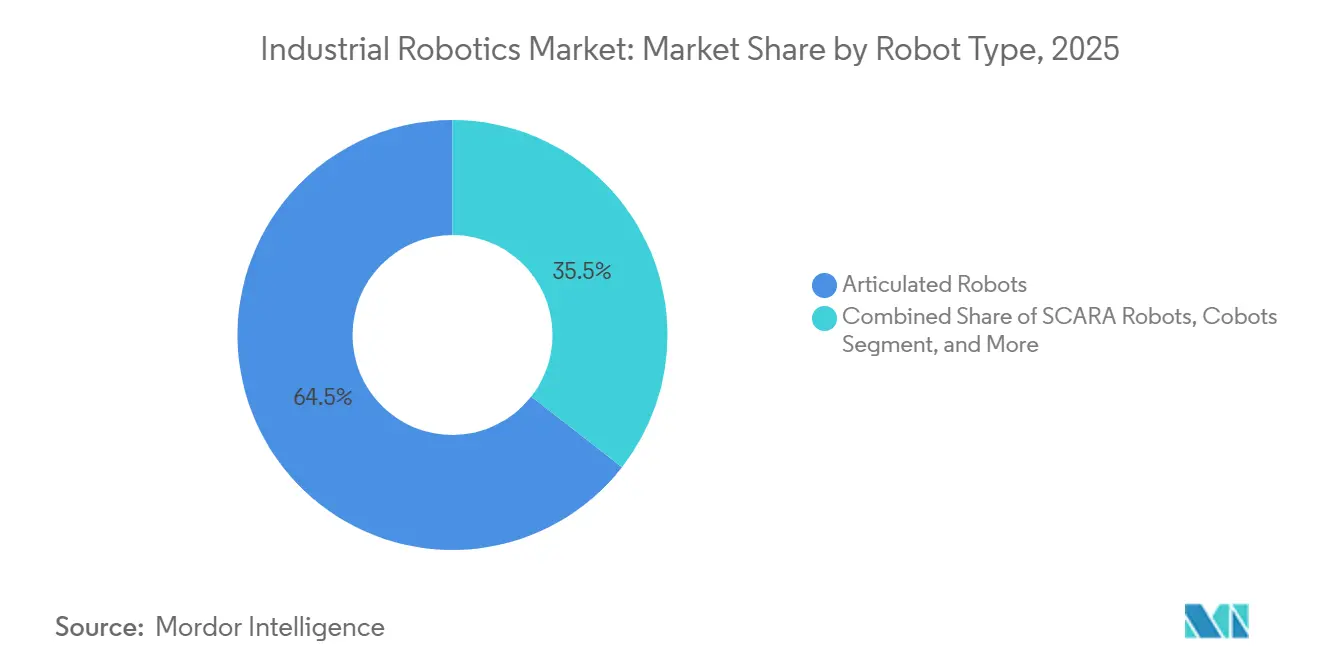

- Por tipo de robô, as unidades articuladas comandaram 62,52% da participação do mercado de robótica industrial em 2025, enquanto os robôs colaborativos registram o CAGR mais rápido de 12,92% até 2031.

- Por capacidade de carga, a faixa de 16 a 225 quilogramas liderou com 49,54% do tamanho do mercado de robótica industrial em 2025, enquanto as máquinas abaixo de 15 quilogramas se expandem a um CAGR de 13,72% até 2031.

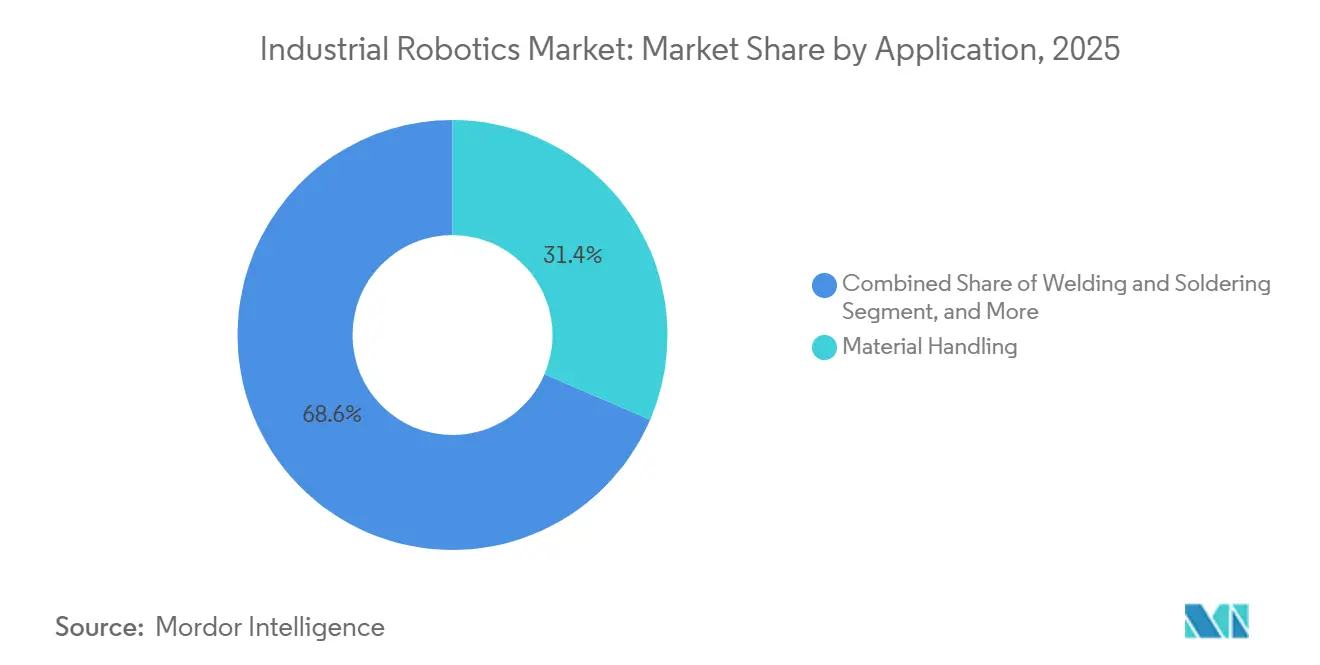

- Por aplicação, o manuseio de materiais e embalagem capturou 31,44% da receita em 2025; a inspeção de qualidade avança a um CAGR de 13,02% até 2031.

- Por usuário final, o setor automotivo contribuiu com 35,86% da demanda de 2025, mas os produtos farmacêuticos e a área de saúde exibem o CAGR mais elevado de 13,52% até 2031.

- Por geografia, a Ásia-Pacífico gerou 44,36% da receita de 2025, enquanto o Oriente Médio registra a previsão de CAGR mais forte de 12,22%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Robótica Industrial*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Mão de Obra e Envelhecimento da Força de Trabalho | +2.8% | Global, notadamente Japão, Alemanha, Estados Unidos | Médio prazo (2-4 anos) |

| Adoção Rápida de Fábricas Inteligentes Habilitadas por IA e IIoT | +3.2% | Global, Ásia-Pacífico e América do Norte lideram | Curto prazo (≤ 2 anos) |

| Subsídios de Despesas de Capital Governamentais para Automação | +2.1% | China, Coreia do Sul, Alemanha | Médio prazo (2-4 anos) |

| A Relocalização Impulsionada por Tarifas Alimenta os Gastos com Automação nos EUA | +1.5% | Estados Unidos, México, Canadá | Curto prazo (≤ 2 anos) |

| Pressão ESG por Robôs Energeticamente Eficientes | +1.2% | Europa, América do Norte, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Robô como Serviço Impulsionado por Regras de Depreciação | +0.9% | Estados Unidos, Reino Unido, Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Mão de Obra e Envelhecimento da Força de Trabalho

A inflação salarial na manufatura superou o crescimento dos preços ao consumidor em 1,8 ponto percentual ao ano entre 2020 e 2025 nas economias da OCDE, comprimindo as margens para montagem intensiva em mão de obra e impulsionando as empresas em direção à automação de retorno rápido.[1]Organização para a Cooperação e Desenvolvimento Económico, "Inflação Salarial na Manufatura," oecd.org A população em idade ativa do Japão diminuiu em 6,2 milhões no mesmo período, de modo que fornecedores automotivos de primeiro nível instalaram células colaborativas no turno noturno para compensar as lacunas de contratação. As fábricas alemãs relataram 420.000 vagas abertas para profissionais qualificados em 2025, acelerando o uso de soldadores articulados que antes eram proibitivos em termos de custo para empresas de médio porte. Nos Estados Unidos, um déficit projetado de 2,1 milhões de trabalhadores na manufatura até 2030 desencadeou créditos fiscais federais no valor de 30% dos gastos qualificados com automação em zonas designadas. A Coreia do Sul dobrou os subsídios para pequenos fabricantes em 2025, cobrindo metade da conta de robôs quando a rotatividade supera 40% nos principais setores.

Adoção Rápida de Fábricas Inteligentes Habilitadas por IA e IIoT

Processadores de borda incorporados em controladores de robôs agora executam otimizações de malha fechada que reduzem o desperdício em até 18% nas linhas de pintura automotiva e revestimento farmacêutico. As simulações de gêmeo digital encurtam o comissionamento em 28 dias em média, reduzindo o trabalho de integração em quase um quinto. A manutenção preditiva sinaliza o desgaste de rolamentos 72 horas antes da falha, reduzindo o tempo de inatividade não planejado em funilarias em 41% nas plantas de alta utilização. A diretriz IIC-PUB-G1 padronizou o OPC UA para o tráfego de robô para CLP, finalmente permitindo a orquestração de células independente de fornecedor. A visão de máquina alimentada por redes neurais convolucionais atingiu 98,4% de precisão na inspeção de eletrônicos em 2025, superando os inspetores humanos em velocidades de linha de seiscentas peças por minuto.

Subsídios de Despesas de Capital Governamentais para Automação

O programa Fabricado na China 2025 destinou CNY 180 bilhões (USD 25,2 bilhões) para robótica até 2026, reembolsando até 40% dos gastos com equipamentos e exigindo 70% de conteúdo local. O programa de arrendamento da Coreia do Sul agora cobre metade do pagamento mensal do robô por três anos para empresas com menos de 300 funcionários. O fundo Digital Now da Alemanha desembolsa EUR 500 milhões (USD 565 milhões) por ano até 2027, desde que os novos equipamentos cumpram a interoperabilidade da Indústria 4.0. A Lei CHIPS e Ciência dos Estados Unidos canaliza USD 11 bilhões para a força de trabalho em semicondutores e automação de salas limpas, aumentando a demanda nas fábricas do Arizona, Ohio e Texas que entram em operação em 2026-2027.

A Relocalização Impulsionada por Tarifas Alimenta os Gastos com Automação nos EUA

As tarifas da Seção 301 mantêm tarifas de 25% sobre importações de maquinário chinês até 2026, reduzindo a diferença de custo de terceirização para um único dígito para muitas montagens. Os investimentos anunciados em fábricas nos EUA totalizaram USD 47 bilhões durante 2024-2026, a maioria citando a robótica para neutralizar os prêmios salariais domésticos. O México atraiu USD 28 bilhões em compromissos de relocalização próxima, onde as unidades articuladas satisfazem as regras de conteúdo do USMCA, mas retêm economias de mão de obra. A General Motors programou 1.200 robôs adicionais para linhas de módulos de bateria em Michigan e Tennessee como parte de sua estratégia de mitigação de tarifas. O Fundo de Inovação Estratégica do Canadá comprometeu CAD 2,1 bilhões (USD 1,55 bilhão) em 2025, priorizando implantações de robôs colaborativos em instalações de baterias e chips.

Análise de Impacto das Restrições do Mercado de Robótica Industrial*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Despesas de Capital para PMEs | -1.8% | Global, agudo na América do Sul, África e partes da Ásia | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Integração de Robôs | -1.4% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Responsabilidades de Segurança Cibernética em Células Conectadas | -0.9% | Global, pressão regulatória mais alta na Europa | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Servomotores de Terras Raras | -1.1% | Global, fornecedores não chineses expostos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Despesas de Capital para PMEs

Uma célula completa de seis eixos, incluindo proteções e ferramentas de extremidade de braço, custa entre USD 180.000 e USD 320.000, absorvendo até 70% dos orçamentos de capital anuais em empresas com receita abaixo de USD 15 milhões. Os arrendamentos de Robô como Serviço reduzem o custo de entrada, mas USD 1.800 a USD 3.200 mensais ainda superam a mão de obra de turno único no México, Vietnã e Índia. Os dados do BEI mostram que 62% das propostas de empréstimo para automação de PMEs foram negadas em 2025 por insuficiência de garantias, criando um gargalo na adoção na Europa.[2] Banco Europeu de Investimento, "Crédito a PMEs e Financiamento de Automação," eib.org Embora a depreciação acelerada permita o lançamento no primeiro ano nos Estados Unidos e na Alemanha, os limites de fluxo de caixa persistem para empresas com margens abaixo de 15% de EBITDA. Os robôs colaborativos com preços entre USD 35.000 e USD 50.000 ajudam, mas as cargas úteis de 10 a 15 quilogramas excluem soldagem pesada e conformação de metais.

Escassez de Talentos em Integração de Robôs

As vagas abertas para mecânicos de maquinário industrial chegaram a 87.000 nos Estados Unidos durante 2025, com tempo médio de preenchimento superior a 90 dias. A VDMA da Alemanha observou que 34% dos projetos planejados para 2025 atrasaram três meses ou mais devido à escassez de integradores, especialmente para células de múltiplos fornecedores. Os integradores certificados cobram entre USD 150 e USD 240 por hora na América do Norte e na Europa Ocidental, acrescentando entre USD 40.000 e USD 80.000 a uma instalação típica. As academias online gratuitas lançadas pela Universal Robots e pela FANUC ainda registram taxa de conclusão abaixo de 18% porque os formandos não têm acesso a hardware de teste. O cumprimento da validação ISO 9283 e ISO/TS 15066 exige ainda metrologia dispendiosa que muitas PMEs precisam terceirizar.[3]Organização Internacional de Normalização, "ISO/TS 15066," iso.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Robótica Industrial

Por Tipo de Robô:

Robôs Colaborativos Desafiam a Dominância dos ArticuladosAs unidades articuladas mantiveram 62,52% da participação do mercado de robótica industrial em 2025, refletindo sua versatilidade em soldagem, pintura e paletização. Sua dominância se mantém no setor automotivo e de maquinário, mas os robôs colaborativos superam com um CAGR de 12,92% até 2031, à medida que as fábricas favorecem células amigáveis ao ser humano que se reimplantam sem cercas. As implantações de robôs colaborativos cresceram em coleta e posicionamento de final de linha e montagem de pequenos lotes, onde a reprogramação rápida reduz as trocas para menos de 20 minutos. As máquinas cartesianas e de pórtico continuam importantes para painéis aeroespaciais de grande porte e instalação de para-brisas, enquanto as variantes SCARA e delta protegem nichos em eletrônicos e triagem de alimentos por meio de ciclos abaixo de 0,4 segundo. As unidades cilíndricas mantêm uma posição cada vez menor no atendimento de máquinas legadas porque os modelos articulados agora igualam o alcance a preços semelhantes.

O GoFa da ABB combina cargas úteis de 12 quilogramas com velocidade de 2,2 m/segundo, sobrepondo-se ao desempenho articulado de médio alcance. A série HC da Yaskawa incorpora visão e sensores de força que anteriormente exigiam kits de terceiros. Como a ISO/TS 15066 limita a força de contato, o software desempenha um papel preponderante, distinguindo os fornecedores que conseguem ajustar os limites dinâmicos das juntas para segurança e produtividade simultâneas. Ao longo da previsão, espera-se que os robôs colaborativos se infiltrem em 35% das células de campo verde, especialmente na montagem final de eletrônicos e no kit de dispositivos médicos, onde as combinações diárias de produtos oscilam acentuadamente. Enquanto isso, os robôs articulados tradicionais continuam a dominar a soldagem pesada e as cabines de pintura devido aos requisitos de carga útil e à prova de explosão.

Por Capacidade de Carga:

Robôs Leves Ganham TraçãoAs máquinas de médio porte de 16 a 225 quilogramas representaram 49,54% das remessas de 2025, devido às onipresentes tarefas de carroceria bruta automotiva. No entanto, os projetos abaixo de 15 quilogramas registram um CAGR de 13,72% até 2031, traduzindo acionamentos servo miniaturizados em braços esbeltos adequados para linhas de eletrônicos e farmacêuticos compactos. Os modelos colaborativos dominam essa classe de peso, capturando 68% das unidades, pois a ISO/TS 15066 permite operação sem gaiola quando as forças ficam abaixo de 150 newtons. A demanda se acelera com os volumes de smartphones e dispositivos vestíveis, nos quais a repetibilidade de ±0,01 milímetro é obrigatória. A faixa de 226 a 500 quilogramas atende ao levantamento de chassis e ferramentas aeroespaciais; acima de 500 quilogramas, os robôs permanecem de nicho, mas indispensáveis para o atendimento de prensas e o manuseio de pás eólicas, onde as cargas excedem uma tonelada métrica.

A montagem de eletrônicos gerou 58% da demanda por robôs leves em 2025, impulsionada por ciclos de posicionamento abaixo de 1 segundo. O manuseio de frascos farmacêuticos especifica variantes em aço inoxidável na faixa de 5 a 10 quilogramas para atender às regras de sala limpa classe 5 da ISO 14644. As linhas de módulos de bateria adotam robôs de 50 a 100 quilogramas capazes de aperto de parafusos com 0,05 milímetro para evitar riscos de fuga térmica. Os processadores de alimentos preferem braços delta abaixo de 3 quilogramas para mais de 200 coletas por minuto, aproveitando as carcaças IP65 contra produtos químicos de lavagem. Espera-se que os braços de serviço pesado acima de 500 quilogramas percam participação à medida que os integradores substituam por conjuntos de unidades de médio porte sincronizadas que simplificam a manutenção e as peças de reposição.

Por Aplicação:

Inspeção de Qualidade AceleraO manuseio de materiais e embalagem compôs 31,44% da receita de 2025, à medida que os robôs paletizavam, embalavam em caixas e transportavam mercadorias em linhas de logística e consumo. Apesar dessa escala, a inspeção de qualidade registra o CAGR mais rápido de 13,02% até 2031, porque a visão de aprendizado profundo agora detecta defeitos de superfície em nível de mícron a velocidades de 600 peças por minuto sem fadiga do operador. A soldagem e a soldagem por estanho ainda respondem por 24% das instalações, fortalecidas pelo rastreamento adaptativo de costura que reduz o retrabalho em 14%. A montagem e a dispensação reivindicam 19% de participação, onde os robôs colaborativos reduzem as trocas de horas para minutos durante as execuções de produção de alto mix. O atendimento de máquinas automatiza o carregamento de CNC, e os robôs de pintura sustentam espessura de filme de ±5 micrômetros em carcaças contornadas.

Olhando para o futuro, scanners 3D e câmeras hipespectrais expandirão a inspeção para wafers de semicondutores e fechamentos farmacêuticos com taxas de falsos positivos abaixo de 0,8%. O Fraunhofer IPA projeta que a análise de qualidade orientada por IA poderia reduzir pela metade as escapadas de auditoria final até 2030. As células de soldagem integram triangulação a laser que corrige automaticamente a posição da tocha dentro de 0,1 milímetro para estruturas de caminhões de placa grossa. Nas linhas de embalagem, os braços delta combinados com visão classificam confeitaria a 300 ciclos por minuto, alcançando fluxo contínuo que corresponde aos fornos a montante. Na montagem de alto mix, o feedback de força-torque permite a inserção precisa de conectores por pressão sem danos às peças.

Por Setor do Usuário Final:

Farmacêutico Supera o AutomotivoO setor automotivo reteve 35,86% do tamanho do mercado de robótica industrial em 2025, sustentado por soldagem intensiva, pintura e montagem final. No entanto, os produtos farmacêuticos e a área de saúde mostram o CAGR líder de 13,52%, à medida que a composição estéril e a medicina personalizada migram de linhas robóticas em lote para contínuas. O setor elétrico e eletrônico representou 22% das instalações, impulsionado pela embalagem de semicondutores e montagem de smartphones, onde a tolerância de posicionamento se aperta para ±0,02 milímetro. As linhas de alimentos e bebidas capturaram 11%, adotando braços delta IP65 para atender às normas sanitárias e manter 250 coletas por minuto em ensacamento.

As salas limpas farmacêuticas exigem braços em aço inoxidável e registro de dados em conformidade com a FDA que elevam o preço unitário em 40 a 60% em relação aos robôs de uso geral. A eletrificação automotiva requer precisão posicional de 0,05 milímetro ao empilhar células de íons de lítio para evitar eventos de fuga. A miniaturização de eletrônicos impulsiona os fornecedores a desenvolver integração de câmera subpixel e controle de força em malha fechada. Os processadores de alimentos continuam substituindo o empacotamento manual em caixas por células compactas de robôs colaborativos que se reimplantam entre SKUs diariamente. Materiais de construção, borracha e óptica detinham conjuntamente 7% da demanda de 2025, permanecendo de nicho devido a ferramentas especializadas e volumes endereçáveis menores.

Análise Geográfica

Mercado de Robótica Industrial na APAC

A Ásia-Pacífico gerou 44,36% da receita de 2025, ancorada pelos fabricantes domésticos da China, que capturam 52% das instalações locais sob esquemas de subsídio que cobrem at 40% dos custos dos robôs. O Japão atingiu uma densidade de 399 unidades por 10.000 trabalhadores, a mais alta do mundo, à medida que a automação compensa uma base de mão de obra em declínio. O incentivo vinculado à produção da Índia paga rebates de 4 a 6% atrelados a ganhos de produtividade, estimulando fábricas de smartphones e eletrodomésticos a adicionar cobôs leves.

Mercado de Robótica Industrial na América do Norte

A América do Norte respondeu por 26% do mercado de robótica industrial em 2025, com as fábricas dos Estados Unidos absorvendo 78% das remessas regionais, à medida que as concessões da Lei CHIPS e as pressões tarifárias impulsionam fábricas locais de wafers e plantas de veículos elétricos. O influxo de nearshoring de 28 bilhões de USD no México depende de unidades articuladas para satisfazer os limites do USMCA, mantendo vantagens de custo. O Fundo de Inovação Estratégica do Canadá reserva 2,1 bilhões de CAD para manufatura avançada, exigindo a integração de cobôs em linhas de baterias.

Mercado de Robótica Industrial na Europa

A Europa respondeu por 21% da receita global em 2025, liderada pela Alemanha, que registrou 38% das instalações continentais, beneficiada pelo reembolso do programa Digital Now. Itália e França seguem, onde as estruturas salariais mantêm os períodos de retorno abaixo de 20 meses. A crescente regulamentação de cibersegurança, notadamente os mandatos da ISO/IEC 62443, obriga os compradores a favorecer fornecedores com controladores reforçados, elevando indiretamente os custos de troca.

Mercado de Robótica Industrial no Oriente Médio e África e América do Sul

O Oriente Médio, embora represente apenas 4% do valor de 2025, registra o CAGR mais acentuado de 12,22%, à medida que a Visão 2030 da Arábia Saudita investe 3,2 trilhões de USD em capacidade não petrolífera e os Emirados Árabes Unidos determinam 50% de produção localizada até 2031. As zonas industriais governamentais oferecem empréstimos sem juros para automação, tornando os robôs competitivos em custo em relação à mão de obra migrante. A América do Sul e a África detinham conjuntamente 9% em 2025; a adoção permanece prejudicada por modelos de financiamento que exigem entradas de 40 a 50% e redes de integradores escassas. Não obstante, os projetos-piloto de lítio chileno e agronegócio brasileiro sinalizam uma demanda nascente por variantes resistentes à lavagem e de alta capacidade de carga.

Panorama regulatório

Fornecedores e usuários finais de robôs industriais precisam navegar por um conjunto cada vez mais rigoroso de exigências de segurança e conformidade cibernética, que vincula cada vez mais a segurança de produtos de máquinas às capacidades conectadas. Na União Europeia, o Regulamento de Máquinas (UE) 2023/1230 está previsto para entrar em vigor a partir de 20 de janeiro de 2027, substituindo a Diretiva de Máquinas 2006/42/CE e incluindo disposições relevantes para equipamentos conectados à IoT e recursos de autonomia.

Para robôs industriais utilizados com software de maior autonomia, a conformidade também é moldada pela Lei de IA da UE (Regulamento (UE) 2024/1689), que cria expectativas de conformidade dupla quando funções de IA de alto risco estão presentes. Globalmente, os parâmetros de segurança têm como base as normas ISO 10218-1:2025 e ISO 10218-2:2025 (em vigor a partir de 1º de abril de 2025). Essas normas incorporam considerações sobre aplicações colaborativas que muitos compradores anteriormente tratavam por meio da ISO/TS 15066, e elevam os requisitos relacionados à segurança funcional e às expectativas de cibersegurança para células conectadas modernas.

Análise da cadeia de valor

A cadeia de valor da robótica industrial vai desde componentes centrais upstream, incluindo controladores, servoacionamentos e motores, codificadores e redutores de precisão, como acionamentos harmônicos, até a fabricação midstream do corpo do robô e a integração de controladores. No downstream, a integração de sistemas e a comissão dão suporte a processos específicos de cada planta. À medida que os controladores de robôs incorporam mais computação de borda, visão e conectividade, uma parcela maior da diferenciação e da captura de valor migra para as camadas de software, como percepção, planejamento de movimento, interoperabilidade habilitada por OPC UA, gêmeos digitais e manutenção preditiva, enquanto os integradores traduzem essas capacidades em células validadas e prontas para aplicação.

A disponibilidade de componentes físicos continua sendo uma restrição para a escalabilidade. No início de 2026, os prazos de entrega de determinados subconjuntos mecânicos, notadamente conjuntos de engrenagens de precisão e atuadores, se estenderam para aproximadamente 14 meses em algumas cadeias de suprimento. Isso contribuiu para atrasos de cronograma de vários meses para usuários finais e incentivou fabricantes de equipamentos originais (OEMs) e integradores a adotar múltiplas fontes de fornecimento e regionalizar a aquisição. No downstream, a capacidade de integração e validação, incluindo a verificação de segurança para operação colaborativa e o fortalecimento da cibersegurança para células conectadas, continua a atuar como um gargalo prático, aumentando a importância estratégica das redes de integradores e das cadeias de ferramentas de implantação padronizadas dos principais fornecedores.

Cenário Competitivo

Os cinco principais fornecedores (FANUC, ABB, Yaskawa, KUKA e Mitsubishi Electric) detinham coletivamente 38% das remessas de 2025. A pressão de preços se intensifica à medida que os fornecedores chineses agrupam hardware e células turnkey de 30 a 40% mais baratos, conquistando 52% do volume continental, mas com dificuldade em replicar redes de serviço no exterior. Os titulares respondem incorporando visão, planejamento de movimento por IA e análise de borda em controladores, apresentando economias ao longo do ciclo de vida em vez de preço inicial.

Os depósitos de patentes chegaram a 12.400 em 2024; 34% focam no planejamento de movimento por IA, enquanto 28% abordam a segurança humano-robô conforme a ISO/TS 15066. Essa inclinação para software eleva as barreiras para os recém-chegados exclusivamente de hardware. A validação da ISO/TS 15066 por si só pode adicionar entre USD 180.000 e USD 320.000 e até 14 meses, consolidando os prazos de entrega dos titulares. As ofertas de Robô como Serviço da Universal Robots e da Techman reduzem as barreiras de capital para compradores menores, alinhando o custo com os orçamentos mensais de OPEX.

A expansão específica por setor persiste. A ABB está construindo uma expansão de USD 180 milhões em Xangai para triplicar a capacidade de robôs colaborativos para eletrônicos e farmacêuticos, com previsão de entrada em operação no terceiro trimestre de 2026. A FANUC se associa à Siemens Industrial Edge para análise em tempo real, enquanto a aquisição da Veltec pela Yaskawa amplia o alcance de serviços na Europa. O contrato de USD 230 milhões da KUKA com a Tesla exemplifica a integração vertical nas cadeias de valor de veículos elétricos. Em meio a picos de preços de terras raras, o novo centro de P&D da Mitsubishi Electric no Japão busca projetos de servomotores que minimizem a dependência de neodímio.

Líderes do Setor de Robótica Industrial

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Mitsubishi Electric Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Robótica Industrial

- ABB Ltd.

- FANUC Corporation

- Yaskawa Electric Corp.

- KUKA AG

- Mitsubishi Electric Corp.

- Kawasaki Heavy Industries (Robotics)

- DENSO Corporation

- Omron Corporation

- Panasonic Corp.

- Epson Robots

- Staubli Robotics

- Comau S.p.A.

- Yamaha Robotics

- Universal Robots (Teradyne)

- Nachi-Fujikoshi Corp.

- Techman Robot Inc.

- Siasun Robot and Automation

- Doosan Robotics

- Hanwha Robotics

Oportunidades de mercado e perspectivas futuras

Uma área clara de oportunidade é a redução do atrito na implantação em plantas de alta variedade de produtos, onde a escassez de talentos de integração e o tempo de comissão podem retardar a adoção. Os movimentos dos fornecedores em direção à operação assistida por IA e a cadeias de ferramentas de engenharia digital padronizadas apoiam esse espaço em branco. Por exemplo, a colaboração da FANUC com o Google em maio de 2026 concentra-se em conceitos de IA física destinados a reduzir o esforço necessário para fazer os robôs agirem com base em intenções de nível mais alto, enquanto o investimento da ABB na plataforma OmniCore e a transição de controlador, com o IRC5 previsto para ser descontinuado até junho de 2026, se alinha com a adoção mais amplas de análises de borda, visão e conectividade em nuvem em células industriais.

Programas regionais e expansões de fábricas também criam bolsões de demanda identificáveis, nos quais os robôs industriais podem ser projetados em torno de restrições de conformidade, rastreabilidade e sala limpa, em vez de manipulação generalizada. Nos Estados Unidos, o CHIPS and Science Act, com 11 bilhões de dólares americanos direcionados para a força de trabalho de semicondutores e automação de salas limpas, além do impacto contínuo das tarifas da Seção 301 até 2026, apoiam programas de automação localizados. Na Alemanha, o fundo Digital Now (500 milhões de euros por ano até 2027) vincula o reembolso à interoperabilidade da Indústria 4.0. Na APAC, o financiamento do Made in China 2025 para robótica até 2026 e as regras de conteúdo local continuam a favorecer fornecedores capazes de qualificar cadeias de componentes locais e parceiros de integração, criando espaço comercial para expansões de capacidade de manufatura localizada, como a expansão da ABB em Shanghai para robôs colaborativos, com previsão de entrar em operação no terceiro trimestre de 2026.

Desenvolvimento Recente do Setor no Mercado de Robótica Industrial

- Maio de 2026: a FANUC anunciou uma colaboração estratégica com o Google para avançar a IA física em sistemas robóticos, incluindo o uso de agentes de IA do Google para operar robôs. A iniciativa reforça a mudança da vantagem competitiva para as camadas de software e autonomia, que reduzem os ciclos de programação e melhoram a flexibilidade em produções de alta variedade.

- Março de 2026: a FANUC America anunciou um investimento de 90 milhões de dólares americanos para construir uma instalação de 840.000 pés quadrados em Michigan, ampliando a capacidade de fabricação de robôs nos Estados Unidos. A expansão apoia a localização do fornecimento em um período de demanda impulsionada pelo reshoring e ajuda a mitigar o risco de entrega quando os prazos de componentes e as fricções comerciais afetam os cronogramas de projetos.

- Junho de 2024: a ABB lançou a plataforma de controle de robótica OmniCore após um investimento de 170 milhões de dólares americanos, visando uma integração mais estreita de IA, sensores, nuvem e computação de borda. A ABB também definiu um cronograma de transição no qual o controlador IRC5 está previsto para ser descontinuado até junho de 2026, incentivando clientes e integradores a padronizar a nova pilha de controle para futuras atualizações de células.

Mercado de Robótica Industrial Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita de robôs industriais recém-fabricados utilizados em ambientes de fábricas e armazéns, incluindo a unidade do robô, seu controlador nativo e o hardware padrão de integração necessário para o funcionamento do sistema.

Exclusões de escopo: excluímos robôs de serviço, peças de reposição do mercado de reposição e contratos de manutenção estendida que estejam fora das vendas de novos sistemas robóticos.

Visão geral da segmentação

- Por Tipo de Robô

- Robôs Articulados

- Robôs SCARA

- Robôs Cartesianos / de Pórtico

- Robôs Paralelos / Delta

- Robôs Cilíndricos

- Robôs Colaborativos

- Por Capacidade de Carga

- ≤15 kg

- 16-225 kg

- 226-500 kg

- Acima de 500 kg

- Por Aplicação

- Manuseio de Materiais e Embalagem

- Soldagem e Soldagem por Estanho

- Montagem e Dispensação

- Atendimento de Máquinas e CNC

- Pintura e Revestimento

- Inspeção de Qualidade

- Por Setor do Usuário Final

- Automotivo

- Elétrico e Eletrônico

- Alimentos e Bebidas

- Maquinário e Metal

- Farmacêuticos e Saúde

- Materiais de Construção

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer o limite do mercado e construir a série de dados inicial, que posteriormente é testada em entrevistas. Coletamos indicadores como produção industrial e produção manufatureira, fluxos comerciais de categorias de automação e maquinário, além de sinais de custo de mão de obra ou produtividade que ajudam a explicar os ciclos de retorno do investimento em automação.

As fontes públicas e oficiais utilizadas incluem publicações da International Federation of Robotics, indicadores de manufatura do Banco Mundial e da OCDE, estatísticas comerciais do UN Comtrade, séries de produtividade e salários do US Bureau of Labor Statistics, e dados de produção industrial do Eurostat. Também analisamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis para entender expansões de capacidade, temas de gastos em automação de fábricas e demanda por setor de uso final. Quando necessário, utilizamos assinaturas pagas para dados financeiros e inteligência empresarial, verificações de bancos de dados de patentes e visibilidade comercial em nível de embarque, a fim de validar volumes e preços consistentes em direção. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para verificações cruzadas e esclarecimentos.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em validar qual parcela dos gastos em automação se traduz em receita de sistemas de robôs industriais, e como os preços e prazos de entrega se movem quando a demanda muda. Conversamos com uma combinação de participantes do ecossistema de robôs e grandes partes interessadas do lado do usuário na APAC, EMEA e Américas para confirmar os fatores de adoção, os padrões típicos de pedidos e o realismo das premissas de previsão utilizadas no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | APAC: 46% |

| Nível médio: 47% | Líderes funcionais/de unidade: 34% | EMEA: 35% |

| Participantes menores: 18% | Gerentes: 52% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma reconstrução top-down da demanda, na qual a atividade industrial e a intensidade de automação são traduzidas em receita anual de sistemas de robôs por região. Para manter o modelo fundamentado, também utilizamos aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas multiplicadas pelos volumes de embarque implícitos, e verificações cruzadas com as divisões de receita dos fornecedores. Isso ajudou a ajustar os totais quando a primeira estimativa parecia muito alta ou muito baixa.

As principais entradas utilizadas (ilustrativas) incluíram volumes anuais de instalação de robôs industriais e sinais de base instalada, produção manufatureira e ciclos de investimento em setores intensivos em robôs, tendências de densidade de robôs e penetração de automação, movimento de preços médios de sistemas por carga útil e mix de aplicações, e direção de prazos de entrega e carteira de pedidos para determinar o momento do reconhecimento de receita. Quando uma série de dados de um país ou setor era escassa, preenchemos as lacunas usando indicadores proxy, como o crescimento da produção industrial e a intensidade de importação, e depois revalidamos a trajetória implícita por meio de entrevistas.

Para a previsão, foi utilizada a análise de cenários, pois o mercado é sensível a ciclos macroeconômicos e a saltos discretos na adoção. O caminho final foi ancorado no consenso de especialistas sobre variáveis como as perspectivas de investimento em fábricas, os planos de produção de eletrônicos e automóveis, e a normalização esperada de preços.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como tendências de instalação, direção da produção manufatureira e a faixa implícita de preço por sistema, para garantir que o resultado permanecesse realista. Grandes variações desencadearam uma segunda análise das premissas, seguida de revisões por analistas focadas na economia unitária, no mix regional e em se a curva de adoção corresponde ao que os profissionais relatam.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como reversões abruptas de demanda, mudanças significativas de políticas que afetam a manufatura ou mudanças abruptas nos prazos de entrega dos pedidos. Antes da entrega, realizamos uma atualização final para que os números publicados reflitam os indicadores mais recentes disponíveis e o retorno das entrevistas.

Comparação do Tamanho do Mercado de Robótica Industrial da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para robótica industrial frequentemente não coincidem, pois os limites não são consistentes, mesmo quando os títulos parecem semelhantes. As maiores diferenças geralmente vêm do que é contabilizado como receita de mercado, do momento da conversão de moeda e de se a estimativa está vinculada às realidades de embarque e instalação ou permanece puramente baseada em modelos.

Os principais fatores de discrepância neste mercado são o tratamento da integração e periféricos, se software e serviços estão agrupados no mesmo valor, e a rapidez com que se assume que os preços mudam à medida que os volumes aumentam. Ao acompanhar os volumes de instalação, faixas de preço e sinais de carteira de pedidos, a Mordor Intelligence mantém o valor de 2026 vinculado à receita de novos sistemas de robôs industriais (unidade de robô mais controlador nativo mais hardware padrão de integração) e evita misturar robótica de serviço ou manutenção de cauda longa que possa inflar os totais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 54,28 bilhões de dólares americanos (2026) | |

| Associação do Setor A | 50,00 bilhões de dólares americanos (2025) | Este valor é apresentado como faturamento geral de robótica e pode incluir software e periféricos além das vendas de sistemas de robôs industriais, além de utilizar um ano diferente, o que altera o momento de precificação e conversão cambial. |

| Jornal Comercial B | 62,40 bilhões de dólares americanos (2026) | Esta estimativa parece incluir um escopo mais amplo de sistemas entregues, agregando mais conteúdo de integração e serviços adjacentes, e a progressão de preços é frequentemente tratada de forma mais agressiva à medida que os volumes aumentam. |

A dispersão entre as fontes é explicada principalmente por escopo e momento, e não por uma discordância quanto ao crescimento dos robôs nas fábricas. Quando a contagem se limita à receita de novos sistemas de robôs industriais e é verificada em relação a sinais de instalação e preço, o tamanho resultante se torna mais fácil de reproduzir e atualizar conforme as condições de demanda mudam.

Principais Questões Respondidas no Relatório

A que velocidade se espera que o mercado de robótica industrial cresça entre 2026 e 2031?

O setor deve se expandir a um CAGR de 11,7%, elevando a receita de USD 54,28 bilhões em 2026 para USD 94,38 bilhões até 2031.

Qual categoria de robô está ganhando participação mais rapidamente?

Os robôs colaborativos lideram o crescimento, registrando um CAGR de 12,92%, à medida que os fabricantes favorecem células flexíveis sem cercas.

O que está impulsionando os gastos com robôs na América do Norte?

O financiamento da Lei CHIPS, as tarifas da Seção 301 e os investimentos em baterias para veículos elétricos incentivam a relocalização e aceleram as implantações de automação.

Por que os robôs leves são importantes em eletrônicos e farmacêuticos?

Os modelos abaixo de 15 quilogramas se encaixam em espaços compactos de salas limpas, alcançam precisão de ±0,01 milímetro e podem operar sem cercas de segurança ao lado de técnicos.

Como os subsídios governamentais estão influenciando a adoção?

Os programas na China, Alemanha, Coreia do Sul e Estados Unidos reembolsam até 50% dos custos de automação elegíveis, reduzindo acentuadamente os períodos de retorno.

Quais desafios os pequenos fabricantes enfrentam ao adotar robôs?

Os altos custos iniciais e a disponibilidade limitada de integradores estendem o retorno além de 24 meses, embora o Robô como Serviço e a depreciação acelerada mitiguem algumas barreiras.

Página atualizada pela última vez em: