Tamanho e Participação do Mercado de Robôs SCARA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

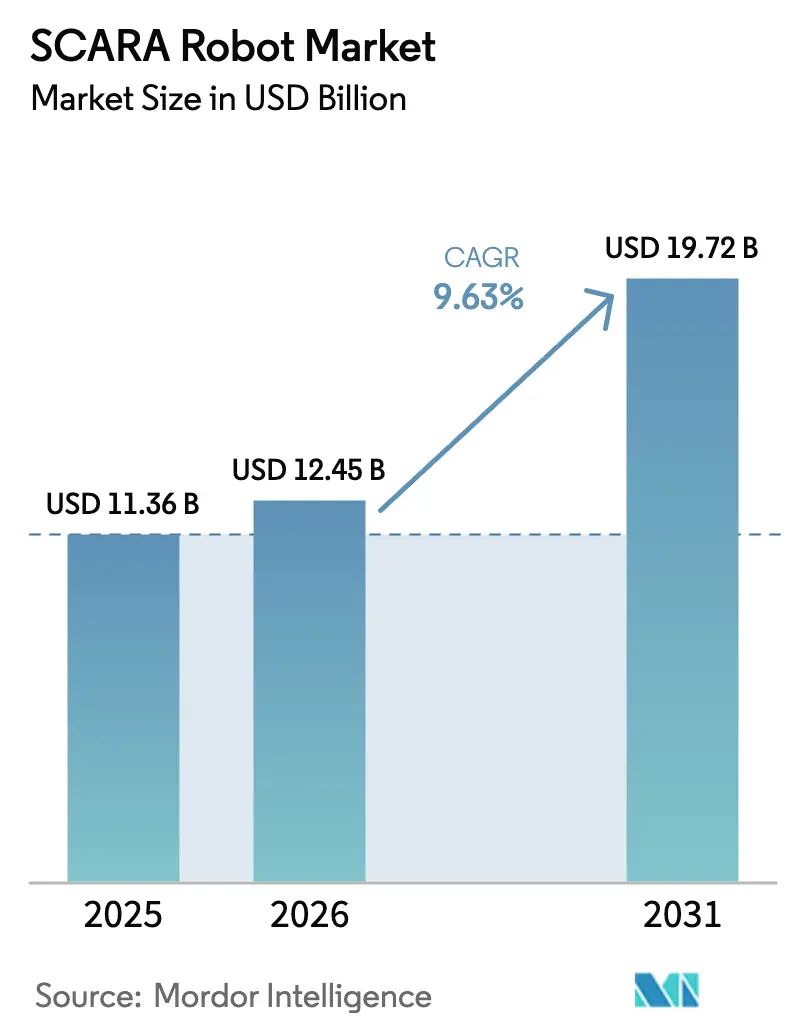

| Tamanho do Mercado (2026) | 12.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.63% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs SCARA por Mordor Intelligence

O tamanho do mercado de robôs SCARA em 2026 é estimado em USD 12,45 bilhões, crescendo a partir do valor de 2025 de USD 11,36 bilhões, com projeções para 2031 mostrando USD 19,72 bilhões, crescendo a um CAGR de 9,63% entre 2026 e 2031. A implantação acelerada em montagens de precisão crítica, a crescente eletrificação da mobilidade e a ampliação da escassez de mão de obra mantiveram a demanda robusta mesmo com os fabricantes enfrentando orçamentos de capex mais apertados. As intensificadas iniciativas de relocalização industrial na América do Norte e na Europa, aliadas às contínuas expansões de fábricas na Ásia-Pacífico, reforçam ainda mais os embarques de unidades. Ao mesmo tempo, a criação de valor centrada em software — mais notavelmente a otimização de trajetória orientada por IA e o comissionamento baseado em gêmeo digital — começou a influenciar os critérios de compra e a elevar os preços médios de venda. Em conjunto, esses fatores esclarecem por que os usuários finais de múltiplos setores consideram cada vez mais os robôs SCARA como a plataforma de automação de referência, e não como uma tecnologia de nicho dentro de portfólios mais amplos de controle de movimento.

Principais Conclusões do Relatório

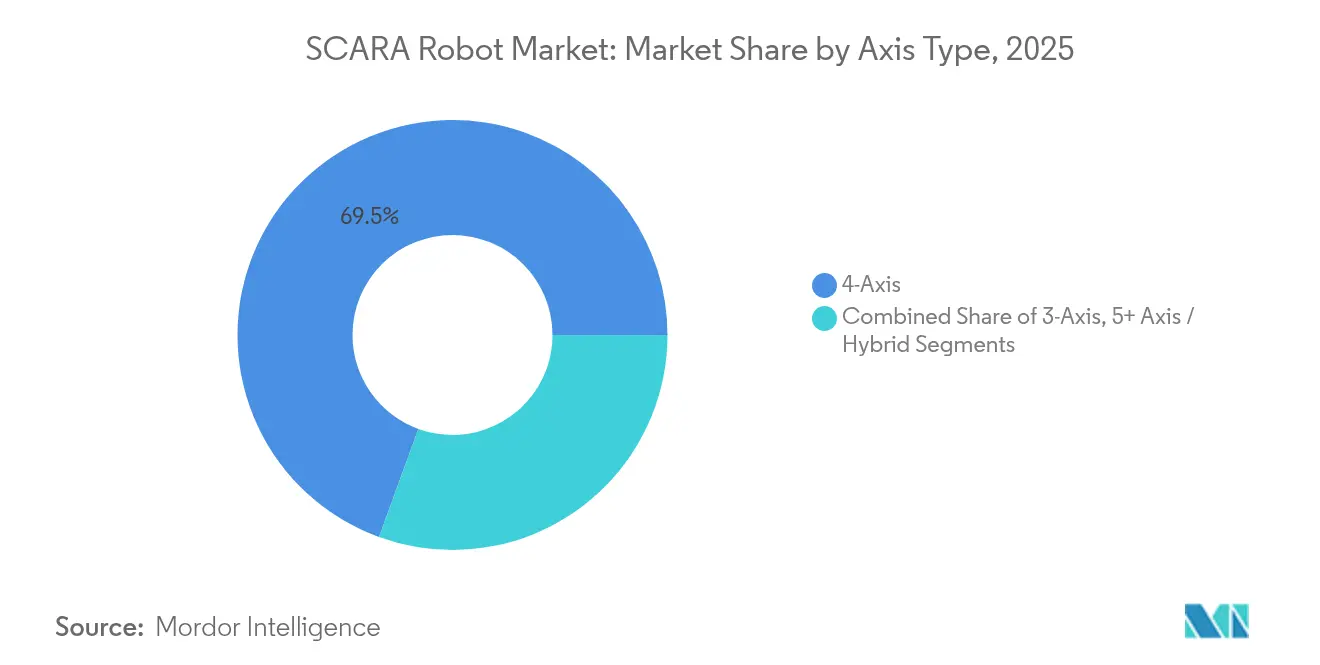

- Por tipo de eixo, os sistemas de 4 Eixos lideraram com 69,45% da participação do mercado de robôs SCARA em 2025, enquanto as unidades de 5+ Eixos/Híbrido registraram o CAGR mais rápido de 13,78% até 2031.

- Por capacidade de carga, a faixa de 5,01–10 kg comandou 39,62% da participação do tamanho do mercado de robôs SCARA em 2025; cargas acima de 20 kg devem se expandir a um CAGR de 11,18% até 2031.

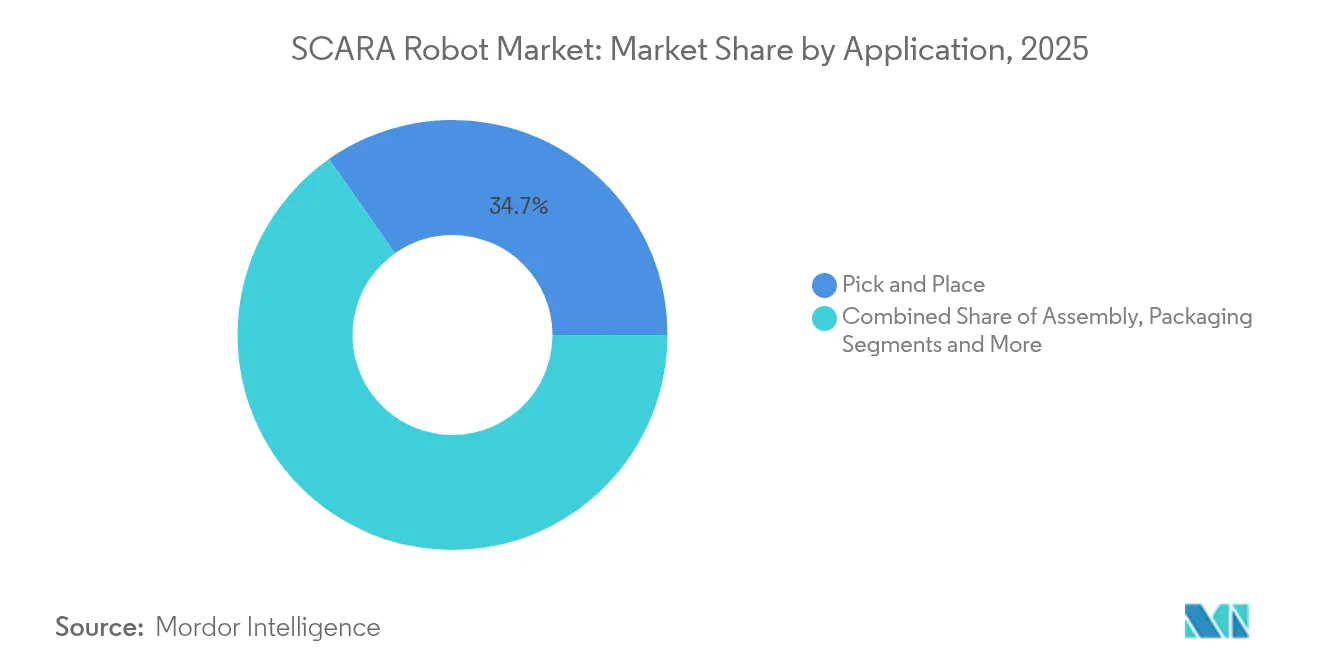

- Por aplicação, pegar e colocar representou 34,74% do tamanho do mercado de robôs SCARA em 2025, enquanto dispensação e soldagem avança a um CAGR de 11,96% entre 2026 e 2031.

- Por vertical da indústria, eletrônicos e semicondutores detiveram 41,35% da participação de receita em 2025, enquanto o trem de força de veículos elétricos automotivos deve crescer a um CAGR de 14,62%.

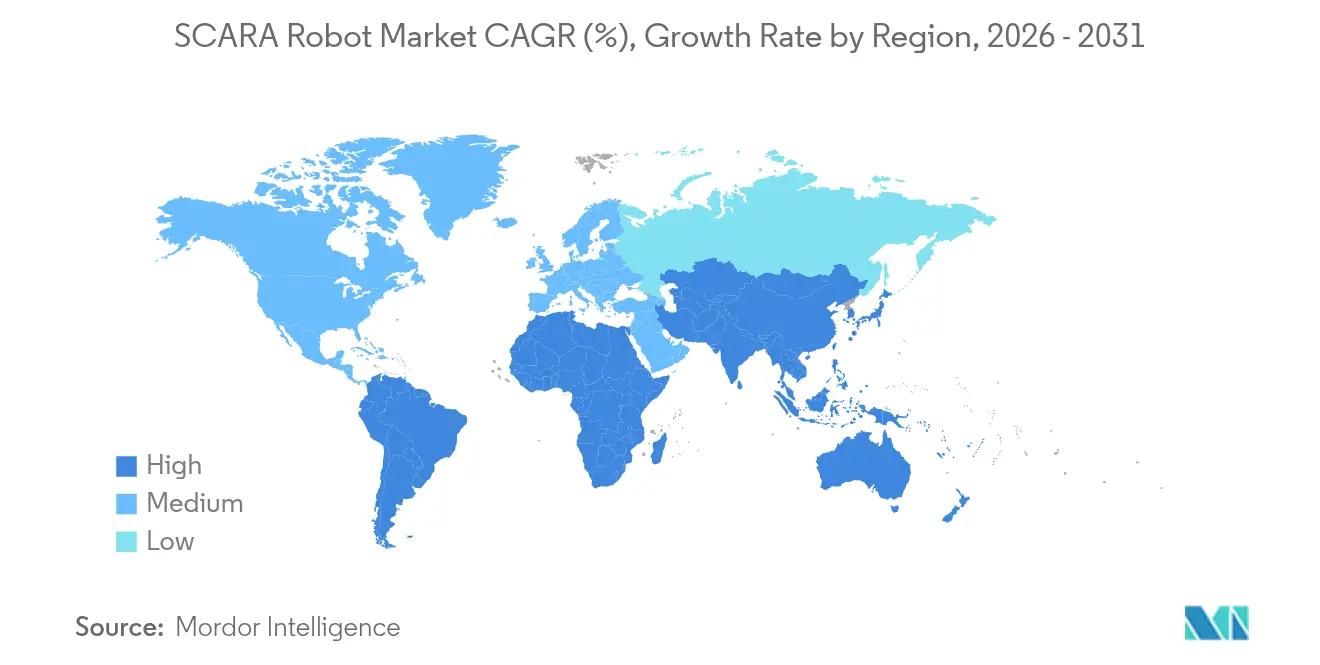

- Por geografia, a Ásia-Pacífico capturou 62,75% da participação do mercado de robôs SCARA em 2025; a América do Sul registra o CAGR mais rápido de 9,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs SCARA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de automação na fabricação | +2.1% | Global, com concentração na APAC e na América do Norte | Médio prazo (2 a 4 anos) |

| Ciclos de vida de produtos em encolhimento na eletrônica, exigindo linhas de montagem flexíveis | +1.8% | Núcleo APAC, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada dos custos de mão de obra e escassez de trabalhadores qualificados em economias de altos salários | +2.3% | América do Norte e Europa, emergindo nos centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Integração de braços SCARA com padrões de segurança de robôs colaborativos | +1.4% | Global, com adoção antecipada na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Demanda de operações de montagem de baterias e módulos para veículos elétricos | +1.6% | Global, com concentração na China, Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Programas governamentais de subsídio focados em PMEs para automação de fábricas | +0.9% | Programas nacionais no Japão, América do Norte e países europeus selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Automação na Fabricação

Fabricantes dos setores automotivo, de dispositivos médicos e de eletrônicos de consumo ampliaram os programas de automação em 2024-2025, aproveitando os robôs SCARA para fazer a ponte entre processos manuais e totalmente autônomos. A Seiko Epson quintuplicou a capacidade doméstica de SCARA de 15.000 para mais de 30.000 unidades por ano após investir JPY 4 bilhões (USD 27 milhões) em sua fábrica em Nagano, posicionando o Japão para ganhos liderados pela exportação. [1]日刊工業新聞社, "Epson to Boost Domestic Robot Output Fivefold," newswitch.jp Programas de expansão comparáveis na China e no Vietnã ampliaram a base instalada, o que por sua vez catalisou ecossistemas de fornecedores locais de servomotores e acionamentos. À medida que a integração vertical de hardware e software se aprofunda, os primeiros adotantes relatam ciclos de comissionamento mais curtos e maiores rendimentos na primeira passagem, reforçando o ciclo virtuoso de automação que sustenta o mercado de robôs SCARA.

Encolhimento dos Ciclos de Vida de Produtos na Eletrônica

Os fabricantes de eletrônicos de consumo reduziram os intervalos médios de atualização de modelos para menos de 12 meses em 2025. A Delta Systems demonstrou o potencial operacional ao programar mais de 20 robôs SCARA da Epson para soldar 2,25 milhões de juntas em 750.000 hora-metros anualmente, reduzindo pela metade o custo total de produção em comparação com os dispositivos legados. Filosofias semelhantes de troca rápida estão agora se difundindo para equipamentos de telecomunicações e dispositivos médicos vestíveis, estimulando a demanda por robôs reprogramáveis com pegadas compactas que facilitam a reconfiguração das linhas de fábrica.

Escalada dos Custos de Mão de Obra e Escassez de Trabalhadores Qualificados em Economias de Altos Salários

Em 2024, a Closure Systems International melhorou a eficácia geral dos equipamentos de 2,5% para 97,5% após implantar unidades SCARA da FANUC, aumentando a produção mensal em 25%, ou aproximadamente 30 milhões de fechamentos. Ganhos comparáveis em embalagens, plásticos e processamento de alimentos destacam como o aumento dos salários e o absenteísmo inclinam decisivamente os cálculos de retorno sobre o investimento em favor da automação. Com o desemprego em mínimas de várias décadas na América do Norte e na Europa Ocidental, as equipes de gestão priorizam o rendimento confiável em detrimento de economias incrementais de mão de obra, consolidando o crescimento de longo prazo do mercado de robôs SCARA.

Integração de Braços SCARA com Padrões de Segurança de Robôs Colaborativos

A conformidade com a ISO/TS 15066 permitiu que os robôs SCARA funcionassem sem gaiolas em células de trabalho mistas de humanos e robôs. O PF400 da Precise Automation combina um controlador integrado e um design com limitação de força para minimizar as necessidades de configuração e espaço no chão de fábrica, desbloqueando novos casos de uso em laboratórios de ciências da vida e montagem de eletrônicos de pequena escala. Os usuários finais citam uma redução de 30 a 40% nos custos de infraestrutura de segurança em comparação com proteções convencionais, convertendo projetos de automação anteriormente marginais em implantações financeiramente viáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e custo total de propriedade | -1.2% | Global, afetando particularmente as PMEs em mercados emergentes | Médio prazo (2 a 4 anos) |

| Limitações técnicas em projetos SCARA de alta carga (>20 kg) | -0.8% | Global, com maior impacto no setor automotivo e de fabricação pesada | Longo prazo (≥ 4 anos) |

| Risco na cadeia de suprimentos para acionamentos harmônicos de precisão e servomotores | -1.1% | Global, com concentração em regiões dependentes de fornecedores asiáticos | Curto prazo (≤ 2 anos) |

| Aumento do custo de conformidade com cibersegurança para robôs conectados no chão de fábrica | -0.7% | América do Norte e Europa, emergindo na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Custo Total de Propriedade

Os incentivos governamentais reduziram, mas não eliminaram, as lacunas de financiamento para pequenos e médios fabricantes. O programa Automate ND da Dakota do Norte aprovou USD 5 milhões em 18 projetos em 2024, mas 24 propostas solicitando USD 6,8 milhões permaneceram sem financiamento, sublinhando a demanda latente. Mesmo quando os subsídios cobrem 30 a 40% do preço de compra, as empresas ainda absorvem despesas de integração, treinamento e manutenção que estendem o retorno além dos horizontes exigidos pelos conselhos de administração, moderando a penetração total do setor de robôs SCARA.

Limitações Técnicas em Projetos de Alta Carga

A geometria de braço horizontal torna-se menos rígida em cargas acima de 20 kg, forçando os fabricantes de equipamentos originais a engrossar as fundições ou reduzir os tempos de ciclo. O SR-20iA da FANUC aborda parte do desafio ao atingir 20 kg de carga útil com 1.100 mm de alcance, mas ainda não consegue igualar os equivalentes de seis eixos em torque fora do eixo. [2]FANUC America, "SR-20iA Product Sheet," fanucamerica.com À medida que módulos de bateria mais pesados e carcaças de trem de força entram em produção, alguns fabricantes de automóveis migram para plataformas articuladas ou de pórtico, limitando o teto atingível para o mercado de robôs SCARA em indústrias pesadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Eixo: Configurações Avançadas Impulsionam a Inovação

As plataformas de 4 Eixos mantiveram 69,45% da participação do mercado de robôs SCARA em 2025 porque alcançam o equilíbrio ideal entre custo e rendimento. A demanda pela arquitetura tradicional continuou ao longo de 2025, pois os produtores de eletrônicos, plásticos e bens de consumo de alta rotatividade favoreceram ambientes de programação bem conhecidos. Por outro lado, as unidades de 5+ Eixos/Híbrido devem registrar um CAGR de 13,78%, absorvendo cargas de trabalho que anteriormente eram destinadas a braços de seis eixos, mas que exigem tempos de ciclo mais curtos. Os primeiros adotantes observaram um desempenho de ciclo 15 a 20% mais rápido após a adição da quinta junta rotativa, preservando a repetibilidade no nível SCARA. Nesse contexto, o tamanho do mercado de robôs SCARA para configurações avançadas deve crescer de forma constante à medida que os fabricantes de equipamentos originais integram pacotes de visão habilitados por IA que compensam tolerâncias mais rígidas em invólucros de dispositivos de consumo. As variantes de 3 Eixos, embora com vendas modestas, permanecem consolidadas em estações de pegar e colocar sensíveis ao custo.

À medida que a complexidade das linhas aumenta, os integradores implantam frotas mistas nas quais as unidades de quatro eixos lidam com o posicionamento grosseiro e as unidades híbridas realizam a inserção fina. Essa orquestração, habilitada pela sincronização de software, reduziu os intervalos de troca em até 60% na fabricação contratada de pequenos lotes. Simultaneamente, a demanda por kits de braço modulares permite retrofits em campo que estendem a vida útil da base instalada e mantêm a participação de mercado de 4 Eixos resiliente mesmo enquanto o mix tecnológico muda.

Por Capacidade de Carga: Aplicações de Alta Demanda Reformulam a Procura

Os segmentos entre 5,01–10 kg capturaram a maior fatia do tamanho do mercado de robôs SCARA em 2025, com 39,62%, devido ao alinhamento com placas de circuito impresso típicas, subconjuntos de smartphones e embalagens de cosméticos. A faixa acima de 20 kg, no entanto, deve registrar um CAGR de 11,18% à medida que as linhas de montagem de célula a pacote para veículos elétricos automotivos se expandem globalmente. O SR-20iA da FANUC validou o caso econômico ao consolidar o que anteriormente exigia dois robôs de seis eixos, reduzindo assim os investimentos no nível de célula. A faixa de 10,01–20 kg funciona como uma ponte, com a adoção se acelerando em componentes automotivos de primeiro nível, como carcaças de inversores que exigem tanto robustez quanto precisão.

Cargas de até 5 kg permanecem relevantes na colagem de matrizes e em microfluídica, onde o manuseio delicado compensa as limitações de peso. Coletivamente, essas estratificações ressaltam uma divergência crescente entre unidades de commodities e modelos de alta especialização, um padrão que deve manter os preços racionais à medida que o valor migra da carga bruta para complementos de software e sensoriamento.

Por Aplicação: Tecnologias de Dispensação Lideram o Crescimento

Pegar e colocar reteve 34,74% do volume de 2025, mas o crescimento desacelerou à medida que a maturidade se instalou. Em contraste, os casos de uso de dispensação e soldagem estão crescendo a um CAGR de 11,96% graças às construções de gigafábricas que necessitam de deposição de adesivo e fluxo em nível de mícron. Os usuários finais relatam melhorias no rendimento na primeira passagem superiores a 10 pontos percentuais após a mudança de dispositivos manuais para trilhos de precisão baseados em SCARA, uma economia crítica na montagem de baterias onde o retrabalho é proibitivamente caro. As operações de montagem permaneceram a espinha dorsal para a fabricação de eletrodomésticos e ferramentas elétricas, enquanto a embalagem ganhou novo impulso com os formatos de envio direto ao consumidor.

As funções de manuseio de materiais agora frequentemente associam unidades SCARA a robôs móveis autônomos, permitindo fluxo contínuo entre a preparação de kits e a montagem final. A inspeção e os testes, ainda embrionários, beneficiam-se de uma repetibilidade inferior a 30 µm; as linhas de back-end de semicondutores em Taiwan implantaram células SCARA com câmera dupla que inspecionam matrizes lógicas de 28 nm a 600 unidades por hora, reduzindo a amostragem fora de linha.

Por Vertical da Indústria: A Transformação para Veículos Elétricos Automotivos Acelera

Eletrônicos e semicondutores dominaram a receita em 2025 com 41,35% de participação, ancorados por fábricas de smartphones, data centers e memória na China e na Coreia do Sul. No entanto, o trem de força de veículos elétricos automotivos deve crescer 14,62% ao ano, reformulando os roteiros dos fornecedores de equipamentos. O site da Volkswagen em Foshan validou a escala ao usar 100 robôs para montar 300.000 pacotes de baterias anualmente. Esse desempenho desencadeou investimentos paralelos da BYD, GM e Stellantis, canalizando novo capital para plataformas SCARA de alta rigidez.

Produtos farmacêuticos e dispositivos médicos preservam uma demanda consistente, pois os mandatos de boas práticas de fabricação atuais favorecem a produção em circuito fechado. As aplicações de alimentos e bebidas se ampliaram modestamente sob pressão para reduzir a contaminação cruzada por alérgenos, levando os processadores de laticínios e panificação a substituir esteiras transportadoras manuais por células SCARA resistentes à lavagem. A logística e o armazenamento ainda dependem amplamente de robôs articulados ou delta, mas os casos comprovados em micro-atendimento de mercearia eletrônica sugerem penetração futura para classificadores SCARA compactos. Os componentes de energia renovável, particularmente a soldagem de caixas de junção de módulos fotovoltaicos, fornecem um impulso nascente, mas estratégico.

Análise Geográfica

A Ásia-Pacífico representou 62,75% dos embarques globais em 2025, ancorada pelas cadeias de suprimentos interligadas da China, Japão e Coreia do Sul. Os subsídios governamentais para fábricas inteligentes reduziram os períodos de retorno para menos de 18 meses para subcontratantes de eletrônicos de médio porte, consolidando a liderança regional no mercado de robôs SCARA. O impulso do investimento de capital continuou em 2025 à medida que o Vietnã e a Índia expandiram clusters orientados para exportação, embora a escassez de talentos em integração de servos permaneça um potencial gargalo.

A Europa manteve uma contribuição de receita estável de 16,85%, impulsionada por projetos automotivos e farmacêuticos premium. As rigorosas diretivas de segurança do continente aceleraram a migração para variantes SCARA de grau colaborativo, permitindo que instalações existentes retrofitassem as linhas existentes sem cercas perimetrais. Alemanha e Itália juntas responderam por dois terços da demanda regional, com megafábricas de baterias na Suécia e na Espanha prontas para elevar ainda mais os volumes.

A América do Norte experimentou renovado interesse ligado à relocalização industrial e às regras de conteúdo doméstico da Lei de Redução da Inflação. Os fornecedores de primeiro nível mudaram de unidades completamente montadas importadas da Ásia para o fornecimento local, elevando o tamanho do mercado de robôs SCARA para integradores norte-americanos que oferecem conectividade de sistema de execução de manufatura completa. No entanto, os fabricantes contratados de pequenos lotes ainda citam os custos de integração como uma barreira, sugerindo potencial de crescimento se os créditos fiscais futuros se tornarem permanentes.

A América do Sul apresentou a perspectiva de CAGR mais rápida de 9,94%, principalmente devido ao retorno do Brasil à 25ª posição no ranking global de manufatura em 2024. A volatilidade cambial e os spreads de crédito, no entanto, limitaram muitos projetos à escala piloto. Enquanto isso, o Oriente Médio e a África permaneceram abaixo de 2,90% do volume global; no entanto, os mandatos de conteúdo local da Arábia Saudita para montagem de eletrônicos de consumo e o programa de exportação automotiva da África do Sul fornecem sinais iniciais de adoção gradual.

Cenário Competitivo

A concentração do mercado permanece moderada. FANUC, ABB, Epson, Yaskawa e Stäubli detinham coletivamente uma participação estimada de 55 a 60% em 2024, enquanto marcas chinesas domésticas como Estun e Efort expandiram sua presença em nichos sensíveis ao preço. A FANUC relatou um declínio de 16% nas vendas de robôs industriais no exercício fiscal de 2024, atribuindo a fraqueza à demanda cíclica de eletrônicos. [4]The Robot Report, "FANUC Industrial Robot Sales Drop 16%," therobotreport.com A receita de robótica da Yaskawa caiu 9,5% para JPY 261,6 bilhões (USD 1,75 bilhão) no exercício fiscal de 2024 devido ao adiamento de gastos na China continental. A ABB respondeu anunciando a cisão de sua divisão de robótica de USD 2,3 bilhões para aguçar o foco estratégico — uma ação confirmada em sua nota para investidores de abril de 2025.

A concorrência enfatiza cada vez mais os ecossistemas de software. A FANUC ampliou sua presença europeia ao quadruplicar o espaço de suas instalações na Ibéria, adicionando baias de treinamento para encurtar o tempo de aceleração dos clientes. A Epson agrupou o amortecimento de vibração Gyroplus com controladores de IA de borda que ajustam automaticamente as curvas de aceleração, proporcionando ganhos no tempo de ciclo sem motores maiores. Empresas menores se diferenciam por meio de especialização vertical: a Precise Automation tem como alvo a automação laboratorial, enquanto a Mecademic posiciona braços de nanoprecisão para montagem de óptica.

A resiliência da cadeia de suprimentos tornou-se uma alavanca estratégica após as escassez de acionamentos harmônicos em 2024 forçarem alguns fabricantes de equipamentos originais a redesenhar caixas de engrenagens. Empresas com produção interna de engrenagens ou múltiplos fornecedores qualificados protegeram os cronogramas de entrega e ganharam participação. Os depósitos de patentes sobre algoritmos de reconhecimento de obstáculos e preensão adaptativa por força sugerem que a próxima fronteira combinará percepção e conformidade em vez de apenas melhorias mecânicas.

Líderes do Setor de Robôs SCARA

Fanuc Corporation

ABB Ltd.

Yaskawa Electric Corporation

Mitsubishi Electric Corporation

Omron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Agência de Pequenas e Médias Empresas do Japão abriu a terceira rodada de seu programa de subsídio de investimento em automação para PMEs.

- Abril de 2025: A ABB confirmou planos de cindir sua divisão de robótica como uma empresa listada separadamente até o segundo trimestre de 2026.

- Março de 2025: A Charge Robotics garantiu USD 22 milhões para sua plataforma portátil de montagem de fazendas solares após um piloto com a SOLV Energy.

- Fevereiro de 2025: A FANUC Corporation concluiu a realocação e a expansão quádrupla de seu escritório FANUC IBERIA em Sant Cugat del Vallès, Espanha.

Escopo do Relatório Global do Mercado de Robôs SCARA

O mercado de robôs SCARA abrange o desenvolvimento, a produção e a venda de robôs de Braço Robótico de Montagem de Conformidade Seletiva (SCARA), projetados para tarefas de alta velocidade, precisas e repetitivas. Esses robôs são usados principalmente em aplicações de automação industrial, como montagem, pegar e colocar, embalagem e manuseio de materiais. O mercado também inclui software relacionado, serviços de integração e avanços em tecnologia de robótica.

O Mercado de Robôs SCARA é segmentado por tipo de eixo (3 eixos, 4 eixos, outro tipo de eixo), capacidade de carga (até 5 kg, 5,01 a 10 kg, acima de 10 kg), aplicação (montagem, pegar e colocar, embalagem, manuseio de materiais, inspeção, outras aplicações), vertical da indústria (eletrônicos e semicondutores, automotivo, produtos farmacêuticos, alimentos e bebidas, logística e transporte e outros verticais da indústria) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| 3 Eixos |

| 4 Eixos |

| 5+ Eixos / Híbrido |

| Até 5 kg |

| 5,01 - 10 kg |

| 10,01 - 20 kg |

| Acima de 20 kg |

| Montagem |

| Pegar e Colocar |

| Embalagem |

| Manuseio de Materiais |

| Inspeção e Testes |

| Dispensação e Soldagem |

| Eletrônicos e Semicondutores |

| Automotivo |

| Produtos Farmacêuticos e Dispositivos Médicos |

| Alimentos e Bebidas |

| Logística e Armazenamento |

| Componentes de Energia Renovável |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN-5 | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Eixo | 3 Eixos | ||

| 4 Eixos | |||

| 5+ Eixos / Híbrido | |||

| Por Capacidade de Carga | Até 5 kg | ||

| 5,01 - 10 kg | |||

| 10,01 - 20 kg | |||

| Acima de 20 kg | |||

| Por Aplicação | Montagem | ||

| Pegar e Colocar | |||

| Embalagem | |||

| Manuseio de Materiais | |||

| Inspeção e Testes | |||

| Dispensação e Soldagem | |||

| Por Vertical da Indústria | Eletrônicos e Semicondutores | ||

| Automotivo | |||

| Produtos Farmacêuticos e Dispositivos Médicos | |||

| Alimentos e Bebidas | |||

| Logística e Armazenamento | |||

| Componentes de Energia Renovável | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN-5 | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de robôs SCARA até 2031?

Espera-se que o mercado de robôs SCARA atinja USD 19,72 bilhões até 2031 a um CAGR de 9,63%.

Qual região lidera atualmente o mercado de robôs SCARA?

A Ásia-Pacífico liderou com 62,75% de participação de mercado em 2025 devido às densas cadeias de suprimentos de eletrônicos e automotivo.

Qual segmento de aplicação está crescendo mais rapidamente?

A dispensação e soldagem deve se expandir a um CAGR de 11,96% à medida que as linhas de embalagem de baterias para veículos elétricos e semicondutores demandam deposição de adesivo e solda de alta precisão.

Por que os robôs SCARA de 5+ Eixos/Híbrido estão ganhando força?

Eles oferecem destreza adicional próxima ao desempenho de seis eixos, mantendo a velocidade no nível SCARA, levando a uma perspectiva de CAGR de 13,78%.

Qual é a principal barreira para os pequenos fabricantes?

O alto CAPEX inicial e o custo total de propriedade permanecem os principais obstáculos, apesar dos programas de subsídio e das opções de arrendamento.

Quão concentrado é o cenário competitivo?

Os cinco principais fornecedores controlam pouco mais de 60% da receita global, indicando concentração moderada com espaço para concorrentes regionais.

Página atualizada pela última vez em: