Tamanho e Participação do Mercado de Robôs Programáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

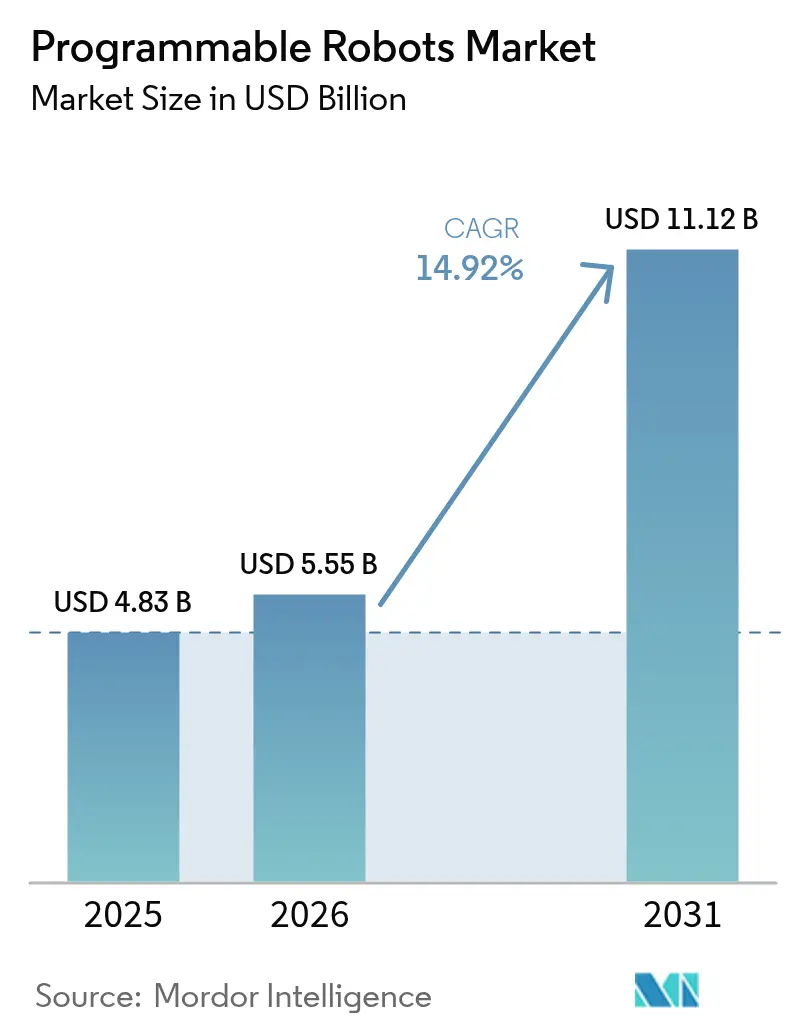

| Tamanho do Mercado (2026) | 5.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Robôs Programáveis por Mordor Intelligence

O tamanho do mercado de robôs programáveis em 2026 é estimado em USD 5,55 bilhões, crescendo a partir do valor de 2025 de USD 4,83 bilhões, com projeções para 2031 mostrando USD 11,12 bilhões, crescendo a um CAGR de 14,92% no período de 2026 a 2031. O crescimento reflete currículos de robótica obrigatórios, queda nos preços dos componentes e a difusão de chips de IA de borda que permitem que os robôs processem visão e fala localmente. As estratégias nacionais de robótica nos Estados Unidos, na China, na Coreia do Sul e no Reino Unido alinham o financiamento público com os objetivos de desenvolvimento da força de trabalho, transformando os robôs programáveis em infraestrutura estratégica. A modularidade de hardware, o software integrado e os serviços de suporte baseados em assinatura estão aumentando o valor do ciclo de vida do cliente, enquanto as iniciativas de localização da cadeia de suprimentos tentam proteger os fabricantes de choques geopolíticos e restrições de matérias-primas. [1]Departamento de Comércio dos EUA, "Setor de Robótica da Coreia do Sul," trade.gov

Principais Conclusões do Relatório

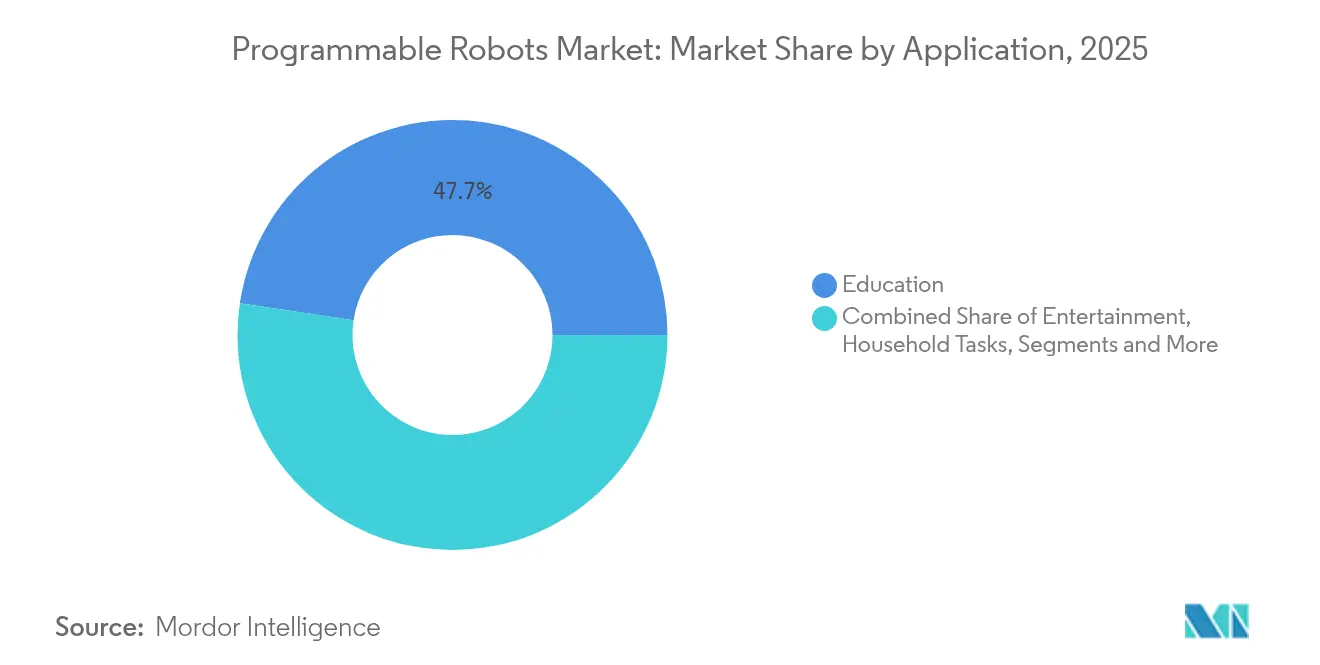

- Por aplicação, as instituições educacionais lideraram com 47,65% da participação do mercado de robôs programáveis em 2025, enquanto a pesquisa e prototipagem deve crescer a um CAGR de 16,72% até 2031.

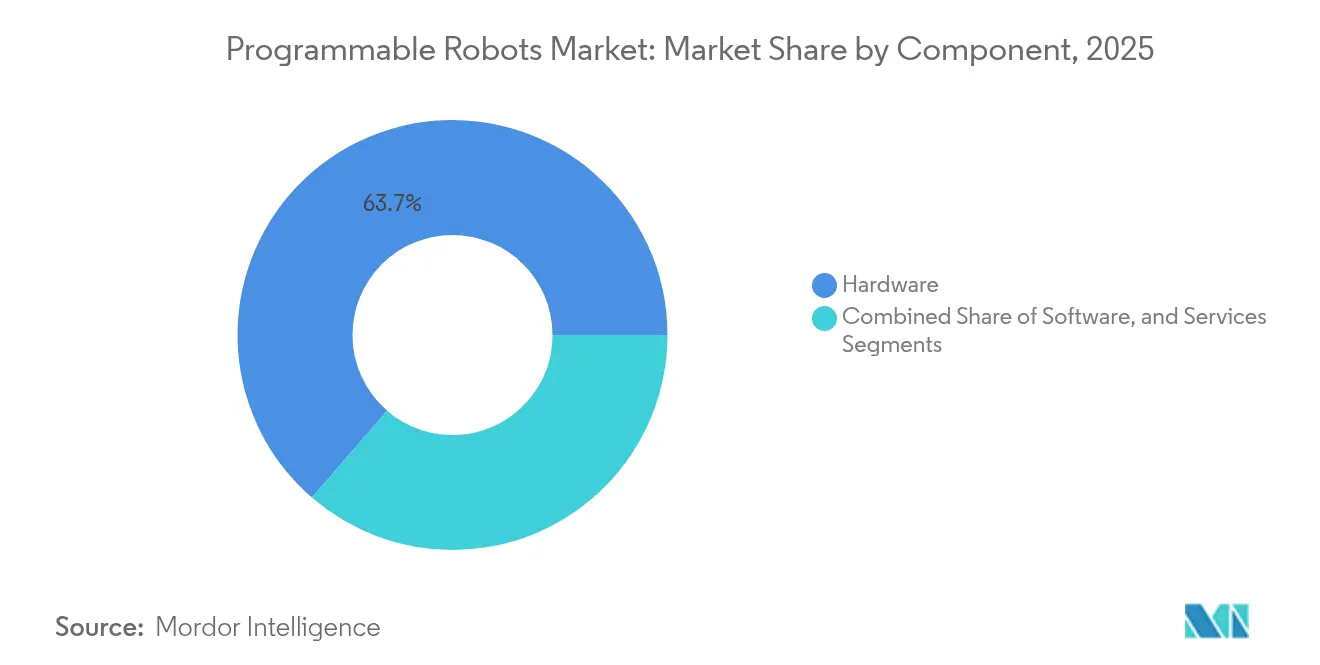

- Por componente, o hardware capturou 63,65% da participação de receita em 2025; os serviços devem expandir-se a um CAGR de 15,18% até 2031.

- Por tipo de mobilidade, os sistemas com rodas detinham 48,85% da participação do tamanho do mercado de robôs programáveis em 2025, enquanto as variantes com pernas e humanoides se acelerarão a um CAGR de 15,74%.

- Por ambiente de programação, as interfaces gráficas comandavam 56,55% da participação em 2025; as plataformas baseadas em ROS registrarão um CAGR de 16,88% até 2031.

- Por usuário final, as escolas de ensino básico e médio representaram 42,10% do tamanho do mercado de robôs programáveis em 2025; as instituições de ensino superior e laboratórios de pesquisa avançarão a um CAGR de 16,02%.

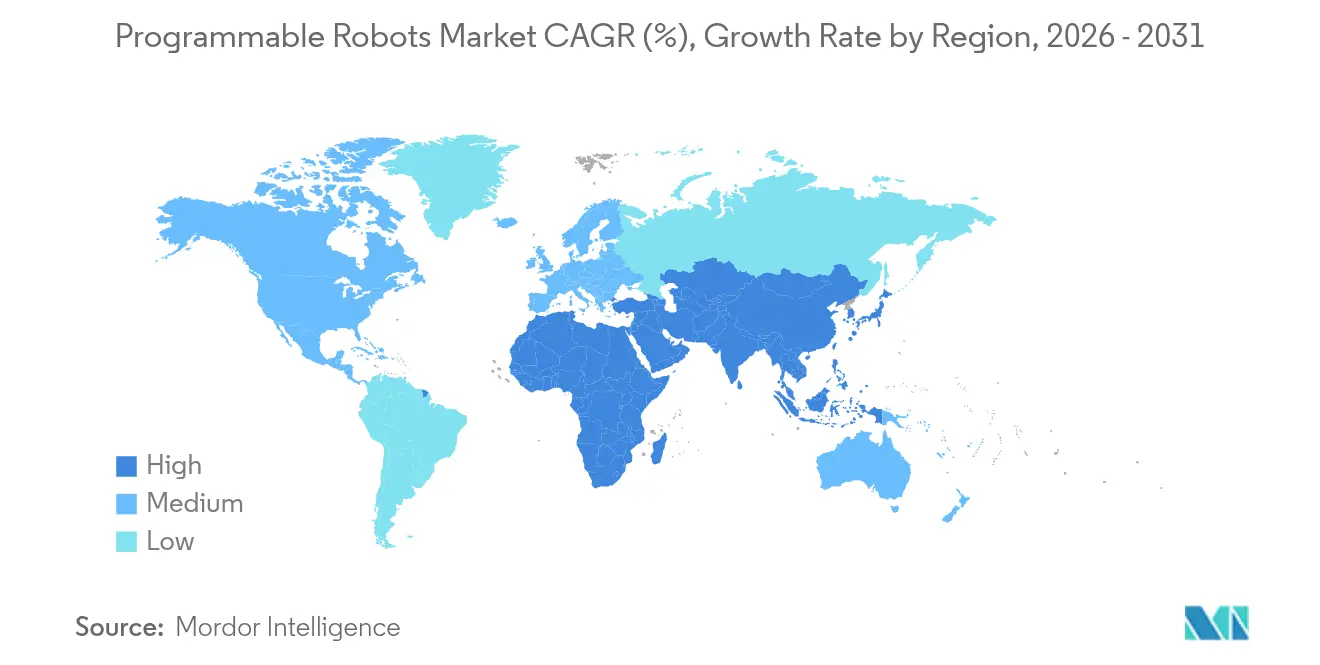

- Por região, a América do Norte dominou com 37,35% de participação de mercado em 2025; a Ásia-Pacífico está posicionada para crescer a um CAGR de 16,42% com base no compromisso de USD 138 bilhões da China com a robótica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Robôs Programáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de currículos educacionais baseados em STEM | +2.8% | Global, com ganhos iniciais na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Queda nos preços de baterias de íon de lítio permitindo kits sem fio mais leves | +2.1% | Global, transbordamento da cadeia de suprimentos de veículos elétricos | Curto prazo (≤ 2 anos) |

| Disponibilidade generalizada de placas MCU de código aberto | +1.9% | Global, com concentração em comunidades maker | Curto prazo (≤ 2 anos) |

| Chips de IA de borda permitindo visão e fala a bordo | +3.2% | APAC como núcleo, expandindo-se para a América do Norte e a UE | Médio prazo (2 a 4 anos) |

| Estratégias nacionais de robótica | +2.4% | APAC liderando, seguida pelas iniciativas da UE | Longo prazo (≥ 4 anos) |

| Crescente demanda por robôs de telepresença para cuidados em sociedades envelhecidas | +1.8% | Japão, Coreia do Sul, Alemanha, com expansão para demografias envelhecidas globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Currículos Educacionais Baseados em STEM

A robótica migrou de clubes extracurriculares para requisitos fundamentais de sala de aula, convertendo gastos discricionários em despesas de infraestrutura básica. A decisão da Carnegie Mellon University de incorporar módulos de sensor de visão VEX V5 em seus programas de ensino básico e médio de 2025 ilustra como a percepção avançada está entrando na educação inicial. Os currículos padronizados criam ciclos de aquisição previsíveis, permitindo que os fornecedores amortizem os custos de ferramentas e escalem a produção. Estudos longitudinais mostram que a robótica prática eleva o desempenho em avaliações nas áreas de resolução de problemas em comparação com o ensino tradicional. À medida que os distritos escolares fecham contratos plurianuais, o mercado de robôs programáveis garante visibilidade constante de receita, encorajando novos participantes a investir em plataformas educacionais de uso específico.

Queda nos Preços de Baterias de Íon de Lítio Permitindo Kits Sem Fio Mais Leves

Células de baterias de commodities provenientes da cadeia de suprimentos de veículos elétricos reduziram o custo por watt-hora e melhoraram a densidade de energia. Designs de chassi mais leves agora suportam operação em sala de aula durante o dia todo sem cabos de alimentação, reduzindo os custos de infraestrutura associados às docas de carregamento fixas. Os kits portáteis também ampliam a base de endereçamento para programas extracurriculares e ambientes de aprendizagem remota. Dados de elasticidade de preços coletados em licitações de distritos de 2024 mostram uma correlação direta entre os menores custos de bateria e as quantidades de pedidos de kits robóticos de nível básico, fortalecendo as negociações de compras baseadas em volume.

Disponibilidade Generalizada de Placas MCU de Código Aberto

Placas apoiadas pela comunidade, como Arduino, Raspberry Pi e ESP32, oferecem núcleos de prototipagem de baixo custo que sustentam muitos robôs programáveis de nível básico. Suas extensas bibliotecas encurtam os ciclos de desenvolvimento e permitem que os educadores alinhem projetos com os planos de estudo existentes de ciência da computação. O kit Alvik da Arduino, com preço de EUR 169,95 (USD 182,40), reúne suporte a Wi-Fi, Bluetooth e IDE multilíngue, demonstrando como os ecossistemas de código aberto se traduzem em soluções de aprendizagem prontas para uso. A commoditização dos controladores estreita as lacunas de desempenho entre marcas premium e de baixo custo, intensificando a concorrência em conteúdo de software e suporte ao cliente.

Chips de IA de Borda Permitindo Visão e Fala a Bordo

Unidades de processamento neural integradas em microcontroladores eliminam a latência e os riscos de privacidade associados à inferência em nuvem. A EdgeCortix previu que 2024 marcaria o ponto de inflexão para IA no dispositivo, e os lançamentos subsequentes de silício confirmam a tendência. A aquisição de USD 307 milhões da Kinara pela NXP assegura mecanismos de inferência proprietários para seu catálogo integrado, permitindo que os OEMs se diferenciem em recursos de visão e voz em tempo real. Os robôs de sala de aula agora podem reconhecer equipamentos de laboratório, seguir comandos de voz e se adaptar a obstáculos dinâmicos, aumentando significativamente o valor pedagógico e justificando preços unitários premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capex inicial versus conjuntos de funcionalidades em rápida evolução | -1.6% | Global, especialmente em mercados educacionais sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Escassez de instrutores de programação prontos para sala de aula | -2.1% | Global, aguda em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Gargalos de certificação de segurança para robôs domésticos | -1.3% | Mercados regulatórios da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Fragilidade da cadeia de suprimentos para atuadores personalizados de pequenas séries | -1.8% | Global, concentrada em mercados de componentes especializados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Capex Inicial Versus Conjuntos de Funcionalidades em Rápida Evolução

Os distritos escolares enfrentam ciclos orçamentários que fixam especificações por três a cinco anos, enquanto as plataformas de robótica se renovam anualmente. Os compradores temem a obsolescência tecnológica, frequentemente adiando compras até que surjam baselines padronizados de funcionalidades. Os modelos de assinatura que incluem opções de atualização de hardware estão começando a mitigar esse risco, mas exigem novas políticas de aquisição. O descompasso entre os prazos de aprovação de capital e a rápida inovação de componentes modera a demanda imediata, especialmente em mercados com orçamentos de educação restritos.

Escassez de Instrutores de Programação Prontos para Sala de Aula

A rápida expansão curricular superou os pipelines de formação de professores. A Robotics Academy da Carnegie Mellon University relata listas de espera de vários anos para cursos de certificação, evidenciando a limitação de capacidade. Sem facilitadores qualificados, as escolas subutilizam os kits adquiridos, reduzindo os pedidos de reposição e o boca a boca. Os consórcios do setor estão investindo em programas de micro-credenciais assíncronas, mas o déficit de instrutores continua sendo um freio de longo prazo no mercado de robôs programáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Bases de Hardware Impulsionam os Fluxos de Receita

O hardware comandou 63,65% da participação do mercado de robôs programáveis em 2025, refletindo a intensidade de capital dos conjuntos mecânicos, sensores e sistemas de tração. O tamanho do mercado de robôs programáveis para hardware superou USD 3,07 bilhões e está definido para crescer junto com as obrigações curriculares que tratam os robôs como ativos duráveis. Os chassis modulares e os conectores de sensores padronizados reduzem o atrito de integração, possibilitando a reutilização entre diferentes séries escolares.

O software, embora menor em receita, gera margens superiores a 70% para fornecedores que oferecem atualizações por assinatura. Os serviços, com um CAGR de 15,18%, monetizam horas de treinamento, bibliotecas de planos de aulas e garantias estendidas, proporcionando fluxos de caixa recorrentes que suavizam a sazonalidade do hardware. As instituições estão cada vez mais avaliando o custo total de propriedade, levando os fornecedores a agregar hardware, painéis de controle em nuvem e créditos de desenvolvimento profissional para professores em contratos unificados. Ao longo do período de previsão, os fornecedores capazes de transformar ganhos únicos de hardware em receitas de serviços do tipo anuidade superarão seus concorrentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Mobilidade: Plataformas com Rodas Dominam Apesar da Inovação Humanoide

Os robôs com rodas mantiveram 48,85% da participação do mercado de robôs programáveis em 2025 porque seus baixos quantitativos de peças e perfis seguros para sala de aula facilitam a implantação imediata. O segmento se beneficia de componentes de transmissão amplamente disponíveis no mercado, mantendo os preços médios de venda dentro dos limites das bolsas de escolas públicas.

No entanto, as variantes humanoides e com outras pernas estão projetadas para capturar uma fatia crescente do tamanho do mercado de robôs programáveis, crescendo a um CAGR de 15,74% à medida que os preços dos atuadores caem e os algoritmos de controle amadurecem. Os programas de engenharia na Europa estão adotando cada vez mais kits bípedes para ensinar os princípios de planejamento de marcha e retroalimentação de força, sugerindo um transbordamento de demanda proveniente de projetos-piloto em entretenimento e saúde. Os fornecedores que oferecem famílias de plataformas abrangendo opções com rodas, com esteiras e com pernas podem fazer upsell de modelos avançados à medida que os alunos progridem, fidelizando as instituições a ecossistemas de marca.

Por Ambiente de Programação: Acessibilidade Versus Sofisticação Profissional

As interfaces gráficas de arrastar e soltar detinham 56,55% da participação em 2025, e seus blocos intuitivos continuam indispensáveis para programadores iniciantes. No entanto, as pilhas baseadas em ROS devem superar o segmento, avançando a um CAGR de 16,88% à medida que as universidades alinham seus planos de estudo com as ferramentas do setor.

O tamanho do mercado de robôs programáveis atribuído aos kits ROS está previsto para dobrar até 2031, conectando os caminhos de educação e implantação profissional. As plataformas híbridas agora são fornecidas com IDEs de modo duplo que permitem aos alunos alternar entre programação em blocos e Python, preservando a continuidade do aprendizado. Os novos participantes do mercado que enfatizam a extensibilidade do IDE, a colaboração em nuvem e os mecanismos de autocompletar código com IA estão posicionados para capturar participação dos concorrentes consolidados limitados a ambientes gráficos estáticos.

Por Aplicação: Liderança na Educação Enfrenta Aceleração na Pesquisa

A educação gerou 47,65% da receita do mercado de robôs programáveis em 2025, consolidando seu papel como vertical âncora. As estruturas de aquisição padronizadas simplificam as implementações em nível de distrito, e os pacotes de aulas para múltiplas séries incentivam pedidos de renovação.

Pesquisa e prototipagem, com um CAGR de 16,72%, puxará uma fração crescente do tamanho do mercado de robôs programáveis à medida que braços de manipulação acessíveis e conjuntos de sensores chegam a laboratórios menores. Ocorre uma polinização cruzada à medida que avanços em robôs de pesquisa retroalimentam os kits de sala de aula por meio de pacotes de complementos modulares. Os segmentos de entretenimento e doméstico permanecem embrionários, mas atuam como funis de marketing que familiarizam os consumidores com os ecossistemas de marca, posteriormente orientando as decisões de compra em ambientes educacionais formais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: A Base do Ensino Básico e Médio Sustenta o Crescimento no Ensino Superior

As instituições de ensino básico e médio capturaram 42,10% da participação do mercado de robôs programáveis em 2025, impulsionadas por fluxos de financiamento federal e estadual para STEM. A exposição nesse nível semeia a fidelidade à marca, um fato que os fornecedores exploram por meio de certificações e competições estudantis.

As instituições de ensino superior e centros de pesquisa, expandindo-se a um CAGR de 16,02%, exigem arquiteturas abertas e sensores de nível industrial para apoiar experimentação de nível de tese. Os OEMs que respondem com caminhos de atualização e pacotes de preços acadêmicos estão em posição de aumentar sua participação na carteira ao longo do continuum educacional. As comunidades de entusiastas e makers, embora menores em receita, influenciam os roteiros de produtos por meio de ciclos rápidos de inovação em código aberto e servem como terrenos para testes beta de novos módulos.

Análise Geográfica

A América do Norte deteve 37,35% da participação do mercado de robôs programáveis em 2025, sustentada por sólido financiamento educacional em nível de distrito e pelas bolsas de robótica ampliadas da Fundação Nacional de Ciências. Estruturas de segurança como UL 3300 e ISO 13482 aceleram o tempo de implementação em sala de aula ao esclarecer os caminhos de conformidade. Os fornecedores aproveitam extensas redes de revendedores e programas de demonstração em escolas para encurtar os ciclos de vendas. A orientação da política industrial do Canadá em direção à fabricação avançada e a integração do México nas cadeias de suprimentos norte-americanas apoiam o fornecimento regional de componentes, mitigando a exposição a tarifas.

A Ásia-Pacífico está projetada para entregar um CAGR de 16,42%, o mais rápido do mundo, à medida que a China mobiliza USD 138 bilhões para a aceleração da robótica e estabelece instalações de treinamento em todas as capitais provinciais. O programa de infraestrutura de KRW 200 bilhões da Coreia do Sul e a Nova Estratégia de Robôs do Japão canalizam capital para os OEMs domésticos, reforçando a resiliência da base de fornecimento local. A Política Nacional de Educação da Índia enfatiza programação desde o sexto ano, liberando uma vasta coorte incremental de estudantes. Os fornecedores regionais exploram a proximidade com fábricas de semicondutores e plantas de baterias, permitindo preços competitivos sem comprometer os conjuntos de funcionalidades.

A Europa registra crescimento constante, ancorado pelo orçamento de inovação de EUR 100 bilhões do Horizonte Europa e pelas alocações da Estratégia de Alta Tecnologia 2025 da Alemanha. A Estratégia de Máquinas Inteligentes 2035 do Reino Unido prevê GBP 150 bilhões em VAB relacionado à robótica, oferecendo uma longa pista para investimentos em tecnologia educacional. No entanto, as atualizações rigorosas do Regulamento Geral de Segurança de Produtos adicionam custos de conformidade, favorecendo os fornecedores com equipes dedicadas de assuntos regulatórios. As competições pan-europeias de robótica fomentam a colaboração do ecossistema, impulsionando indiretamente a padronização de kits transfronteiriços.

Cenário Competitivo

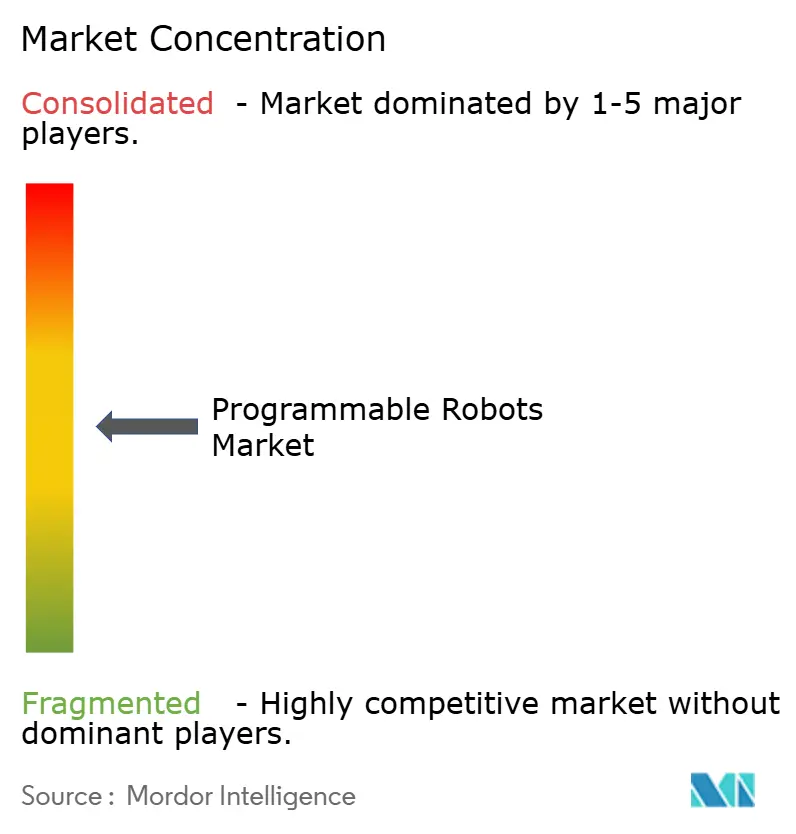

O mercado de robôs programáveis permanece moderadamente fragmentado. LEGO Education e VEX Robotics aproveitam relacionamentos de décadas com educadores, blocos proprietários e torneios globais para estudantes para defender sua participação. Os OEMs chineses emergentes entram com liderança de custos, integrando chips de IA de borda obtidos domesticamente para contornar os riscos de controle de exportação. Os fornecedores de nível médio se diferenciam por meio da integração vertical; por exemplo, a aquisição da Kinara pela NXP incorpora capacidades de inferência neural diretamente nas placas de controladores, reduzindo as contagens de listas de materiais e fidelizando os clientes que ganharam o design para o silício proprietário.

As parcerias estratégicas moldam a dinâmica competitiva. Os fabricantes de hardware se aliam a editoras de currículos para agrupar bibliotecas de aulas alinhadas a padrões, reduzindo o atrito na integração de professores. As empresas de semicondutores atraem OEMs de robôs com designs de referência que encurtam o tempo de comercialização para modelos habilitados com IA. A regulação também influencia a rivalidade: as autorizações FDA 510(k) para plataformas de robôs de serviço, como o Sistema HYDROS, conferem credibilidade de pioneiro em ambientes de saúde. [4]Administração de Alimentos e Medicamentos dos EUA, "Resumo 510(k) para o Sistema Robótico HYDROS," fda.gov

A resiliência da cadeia de suprimentos é um campo de batalha emergente. Os fornecedores investem em dupla fonte de motores e ímãs permanentes sem terras raras para mitigar a exposição geopolítica. Os fabricantes que demonstram rastreabilidade transparente e capacidades de montagem local estão conquistando cada vez mais contratos do setor público, à medida que as autoridades educacionais priorizam a soberania de aquisição.

Líderes do Setor de Robôs Programáveis

Lego Group

iRobot Corp.

SoftBank Robotics

UBTECH Robotics

VEX Robotics (Innovation First)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A NXP Semiconductors adquiriu a Kinara por USD 307 milhões para aprofundar a propriedade intelectual de IA de borda, aprimorando a integração vertical e bloqueando os slots de design de silício nos robôs programáveis de próxima geração.

- Janeiro de 2025: O NDRC da China lançou um fundo de investimento em robótica e IA de USD 138 bilhões com duração de 20 anos, sinalizando apoio doméstico de longo prazo à cadeia de suprimentos que intensificará a concorrência global.

- Janeiro de 2025: A iRobot apresentou uma prévia dos resultados do quarto trimestre de 2024 com receita de USD 171 milhões e registrou um encargo de estoque de USD 8 milhões ao pivotar para novos lançamentos de plataformas, ilustrando os desafios de gestão de estoque na robótica de consumo de ciclo rápido.

- Dezembro de 2024: A Coreia do Sul promulgou a Lei Marco de IA, estabelecendo a governança para sistemas de IA de alto impacto e definindo parâmetros de conformidade para fornecedores de robôs educacionais que entram no mercado coreano.

Escopo do Relatório Global do Mercado de Robôs Programáveis

Um robô programável é um dispositivo que realiza várias funções automatizadas normalmente executadas por meio de programas ou controle remoto. Esses kits robóticos programáveis, que vão desde robôs controlados remotamente simples até robôs controlados por PC, são usados em educação, entretenimento e pesquisa, entre outras aplicações.

| Hardware |

| Software |

| Serviços |

| Com Rodas |

| Com Esteiras |

| Com Pernas/Humanoide |

| Modular/Reconfigurável |

| Gráfico (Baseado em Scratch/Blocos) |

| Baseado em Script (Python/C/C++) |

| Baseado em ROS |

| Educação |

| Entretenimento |

| Tarefas Domésticas |

| Pesquisa e Prototipagem |

| Escolas de Ensino Básico e Médio |

| Instituições de Ensino Superior e Laboratórios de Pesquisa |

| Consumidores (Faça Você Mesmo/Entusiastas) |

| Parques Temáticos e Centros de Exposição |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Mobilidade | Com Rodas | ||

| Com Esteiras | |||

| Com Pernas/Humanoide | |||

| Modular/Reconfigurável | |||

| Por Ambiente de Programação | Gráfico (Baseado em Scratch/Blocos) | ||

| Baseado em Script (Python/C/C++) | |||

| Baseado em ROS | |||

| Por Aplicação | Educação | ||

| Entretenimento | |||

| Tarefas Domésticas | |||

| Pesquisa e Prototipagem | |||

| Por Usuário Final | Escolas de Ensino Básico e Médio | ||

| Instituições de Ensino Superior e Laboratórios de Pesquisa | |||

| Consumidores (Faça Você Mesmo/Entusiastas) | |||

| Parques Temáticos e Centros de Exposição | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de robôs programáveis?

O mercado de robôs programáveis está em USD 5,55 bilhões em 2026 e deve crescer para USD 11,12 bilhões até 2031 a um CAGR de 14,92%.

Qual segmento de aplicação está se expandindo mais rapidamente?

As aplicações de pesquisa e prototipagem se expandirão a um CAGR de 16,72% até 2031, superando a educação em termos de crescimento percentual.

Por que os robôs com rodas dominam o uso em sala de aula?

As plataformas com rodas equilibram baixo custo, simplicidade mecânica e segurança, possibilitando implantação imediata sem instalações especializadas e respondendo por 48,85% da participação de mercado em 2025.

Como a Ásia-Pacífico se compara com a América do Norte em crescimento?

A Ásia-Pacífico está prevista para crescer a um CAGR de 16,42% até 2031, quase o dobro do ritmo da América do Norte, impulsionada pelo programa de investimento em robótica de USD 138 bilhões da China.

Qual é o papel dos chips de IA de borda na expansão do mercado?

As unidades de processamento neural integradas habilitam visão e fala a bordo, aumentando o valor pedagógico e acelerando a adoção, com um impulso de +3,2% no CAGR previsto.

Quais são as principais barreiras para uma adoção mais ampla nas escolas?

O alto dispêndio de capital inicial e a escassez de instrutores de programação qualificados continuam sendo as duas restrições mais significativas, pesando respectivamente –1,6% e –2,1% no CAGR.

Página atualizada pela última vez em: