Tamanho e Participação do Mercado de Sistemas Robóticos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Robóticos Médicos por Mordor Intelligence

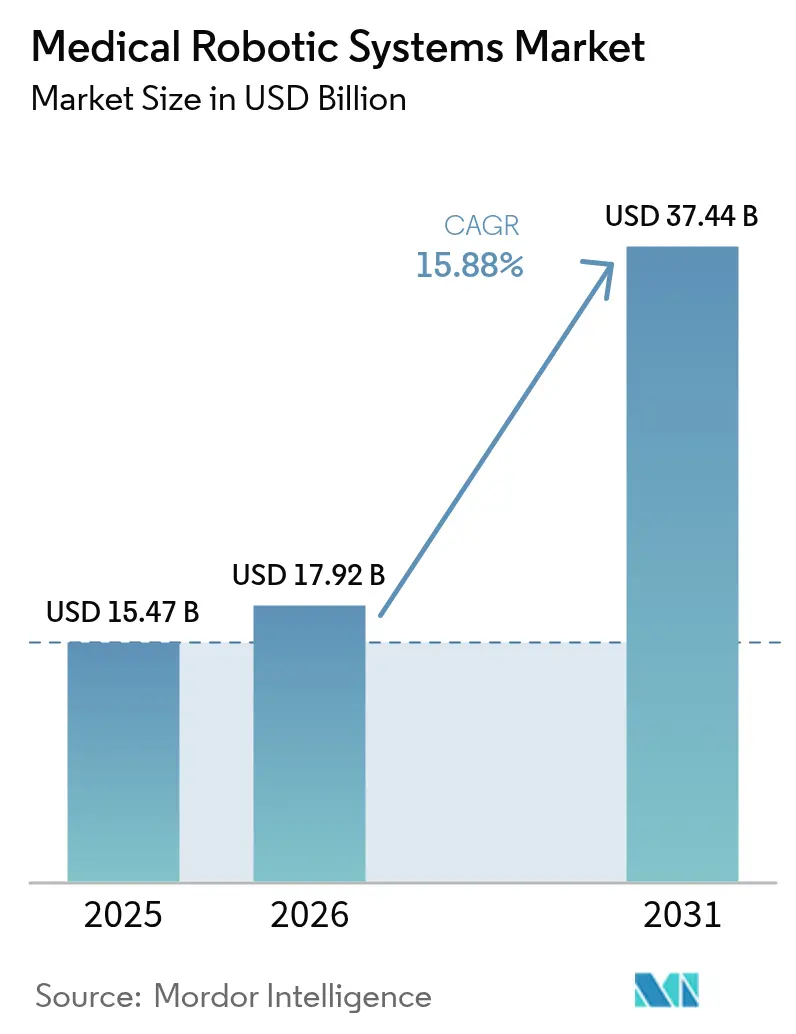

O tamanho do mercado de sistemas robóticos médicos deve crescer de USD 15,47 bilhões em 2025 para USD 17,92 bilhões em 2026 e está previsto para atingir USD 37,44 bilhões até 2031 a um CAGR de 15,88% no período de 2026-2031. A crescente convergência entre inteligência artificial e engenharia de precisão, o financiamento baseado em assinatura que elimina barreiras de capital e as políticas regulatórias que favorecem soluções automatizadas são os principais aceleradores. Os volumes de procedimentos estão crescendo mais rapidamente em centros de cirurgia ambulatorial nos Estados Unidos e na Europa, enquanto os hospitais de nível 3 da China implantam plataformas voltadas para oncologia para reduzir as filas de tratamento de câncer. A América do Norte mantém sua liderança por meio de reembolsos favoráveis, enquanto a região Ásia-Pacífico registra a curva de crescimento mais acentuada à medida que os programas de reabilitação patrocinados pelo governo ampliam o acesso. O posicionamento competitivo depende da base instalada, das evidências clínicas e da capacidade de envolver o hardware em contratos de serviços orientados por dados que garantam receita recorrente.

Principais Conclusões do Relatório

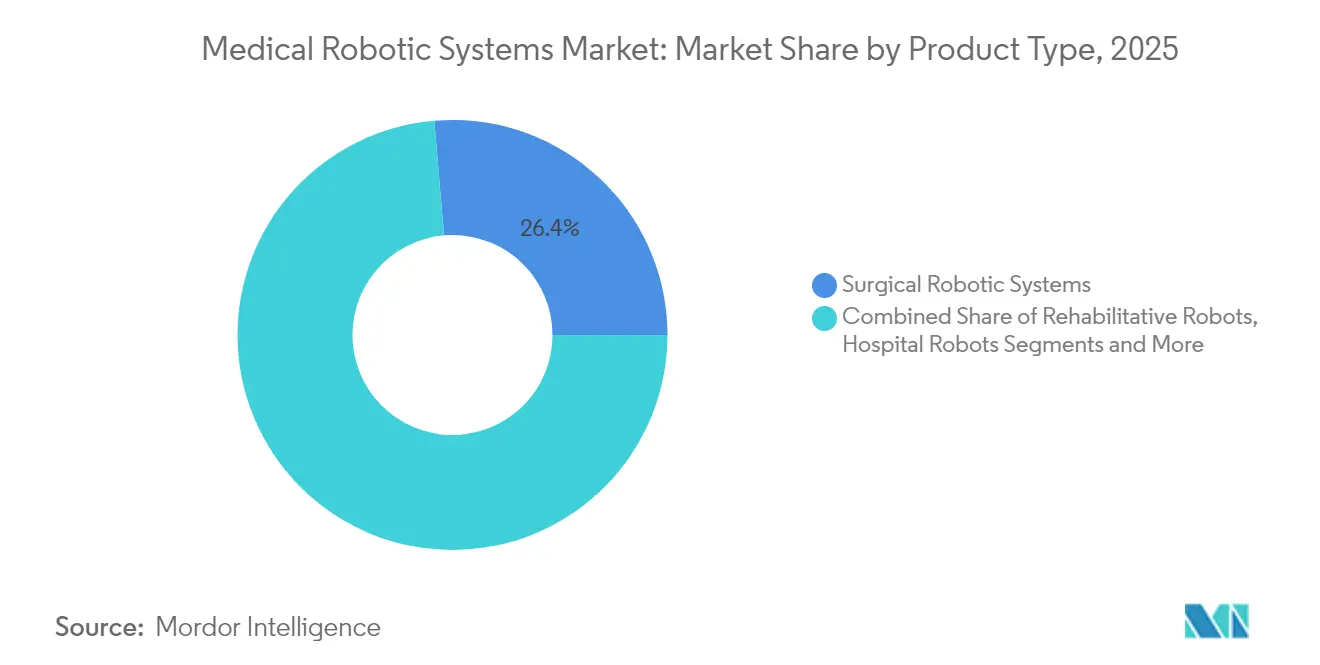

- Por tipo de produto, os sistemas robóticos cirúrgicos lideraram o mercado de sistemas robóticos médicos com uma participação de 26,35% em 2025; os robôs exoesqueleto e de reabilitação devem se expandir a um CAGR de 18,48% até 2031.

- Por componente, instrumentos e acessórios representaram 50,35% do tamanho do mercado de sistemas robóticos médicos em 2025, enquanto o segmento de serviços deve registrar o CAGR mais rápido de 18,3% até 2031.

- Por aplicação, a cirurgia geral representou 29,15% do tamanho do mercado de sistemas robóticos médicos em 2025; no entanto, as aplicações de neurologia devem avançar a um CAGR de 18,1% até 2031.

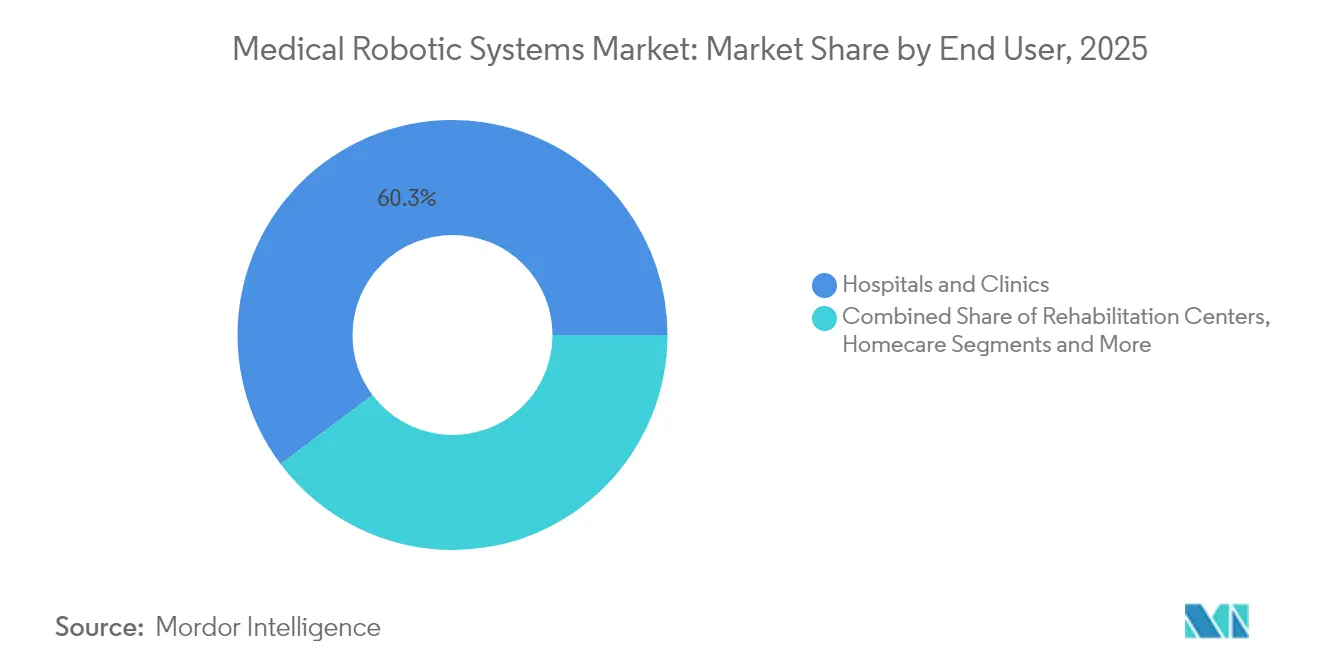

- Por usuário final, hospitais e clínicas detinham 60,25% da participação do mercado de sistemas robóticos médicos em 2025, enquanto os centros de cirurgia ambulatorial devem registrar o CAGR mais alto de 18,05% até 2031.

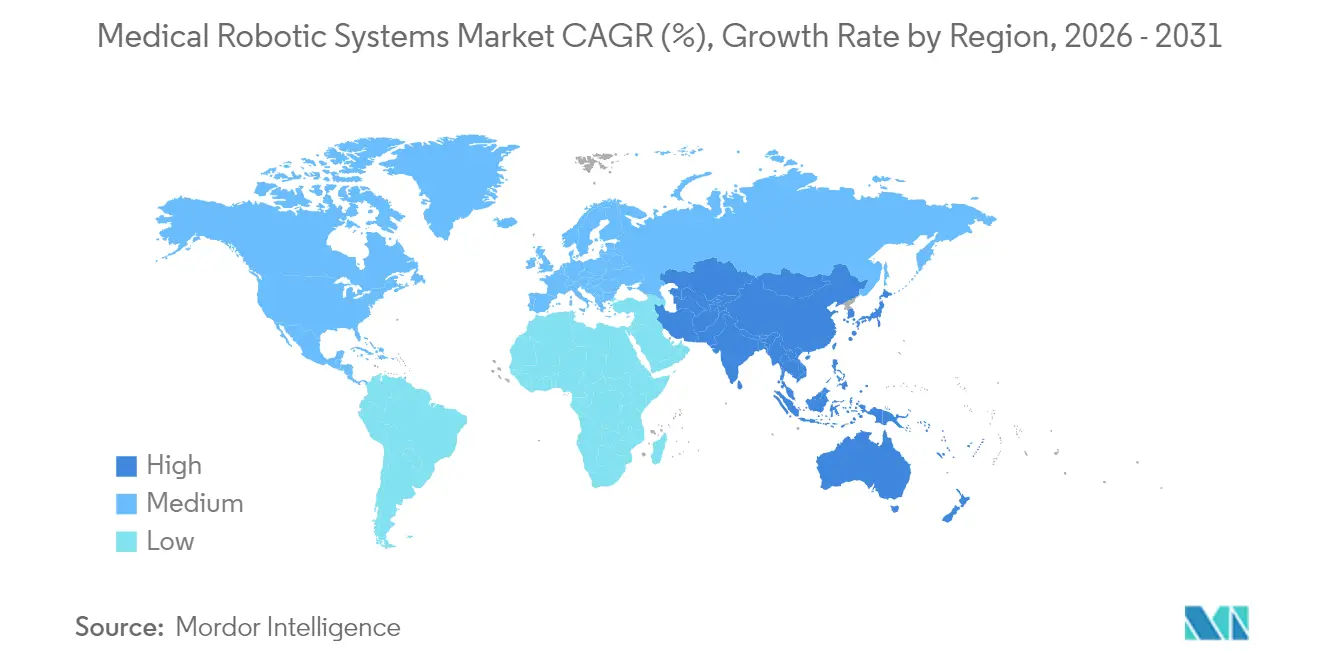

- Por região, a América do Norte deve deter uma participação de receita de 35,45% em 2025, enquanto a região Ásia-Pacífico deve crescer a um CAGR de 17,6% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas Robóticos Médicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção Acelerada de Centros de Cirurgia Robótica Ambulatorial nos EUA e na Europa | +2.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Rápido Aumento nos Procedimentos Robóticos com Foco em Oncologia nos Hospitais de Nível 3 da China | +2.1% | China, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Políticas Obrigatórias de Volume Mínimo na Alemanha Impulsionando Hospitais em Direção a Sistemas Robóticos | +1.4% | Alemanha, com expansão para a União Europeia | Longo prazo (≥ 4 anos) |

| Surgimento de Modelos de Negócios de Assinatura e Arrendamento Reduzindo o CAPEX Inicial | +3.2% | Global, com ganhos iniciais em mercados emergentes | Médio prazo (2-4 anos) |

| Integração de Imagens Intraoperatórias Baseadas em IA Impulsionando a Neurocirurgia de Precisão | +2.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Programas de Robótica de Reabilitação Patrocinados pelo Governo Abordando a Carga de Doenças Cerebrovasculares | +1.7% | Japão e Coreia do Sul, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Centros de Cirurgia Robótica Ambulatorial nos Estados Unidos e na Europa

As instalações de cirurgia ambulatorial reduzem os custos dos procedimentos em 30-40% em relação aos ambientes de internação, mantendo os resultados clínicos, uma diferença que leva os pagadores a direcionar os casos adequados para vias de atendimento no mesmo dia. As atualizações de pagamento do Medicare para 2025 continuam a expandir a lista de procedimentos elegíveis para centros de cirurgia ambulatorial, e as seguradoras privadas implantam pagamentos agrupados que recompensam os centros de alto rendimento. Os sistemas europeus seguem o mesmo caminho; a Alemanha vincula o financiamento hospitalar a limites de volume de procedimentos, levando as redes regionais a compartilhar ativos robóticos para manter os casos complexos localmente.[1]Intuitive Surgical, "Intuitive Anuncia Resultados Financeiros do Quarto Trimestre e do Ano Completo de 2024," investor.intuitive.com

Rápido Aumento nos Procedimentos Robóticos com Foco em Oncologia nos Hospitais de Nível 3 da China

A Comissão Nacional de Saúde da China faz referência crescente à ressecção assistida por robô em seus protocolos de oncologia, estimulando a aquisição entre os centros de referência provinciais que tradicionalmente careciam de orçamentos de capital. Os hospitais aproveitam a robótica para recrutar os melhores cirurgiões das cidades de nível 1 e para padronizar os resultados em redes extensas. Os fornecedores domésticos entram no mercado com sistemas de preços mais baixos, comprimindo os custos de aquisição e acelerando a penetração além das metas estatais.

Políticas Obrigatórias de Volume Mínimo na Alemanha Impulsionando Hospitais em Direção a Sistemas Robóticos para Cirurgias Complexas

Na Alemanha, as regulamentações obrigatórias de volume mínimo estão impulsionando o aumento dos sistemas robóticos para cirurgias complexas. Essas regulamentações exigem que os hospitais realizem um número específico de cirurgias determinadas, como procedimentos pancreáticos e esofágicos, anualmente para manter sua acreditação. Ao aprimorar a precisão cirúrgica e reduzir a variabilidade, os sistemas robóticos estão permitindo que os hospitais atendam a esses requisitos rigorosos. Como resultado, os hospitais estão canalizando investimentos em plataformas robóticas, não apenas para centralizar cirurgias especializadas, mas também para atrair e reter cirurgiões de alto nível que preferem tecnologia avançada. Além disso, esses sistemas robóticos estão auxiliando redes hospitalares de múltiplos locais ao padronizar fluxos de trabalho e promover iniciativas cirúrgicas colaborativas. Em resposta, os fornecedores estão destacando a Alemanha como um mercado fundamental, introduzindo inovações como sistemas robóticos com múltiplas portas, porta única e integração de imagens. Com ênfase no cumprimento dos volumes mínimos de procedimentos, os hospitais estão intensificando o treinamento robótico, adotando fluxos de trabalho orientados por IA e aprimorando a documentação para garantir a conformidade. Além disso, a postura regulatória da Alemanha está repercutindo nos países vizinhos da União Europeia, muitos dos quais estão contemplando padrões de qualidade semelhantes baseados em volume, consolidando o papel da Alemanha como pioneira no cenário de cirurgia robótica na Europa.

Surgimento de Modelos de Negócios de Assinatura e Arrendamento Reduzindo o CAPEX Inicial em Mercados de Renda Média

A Robótica como Serviço converte grandes compras de capital em taxas mensais previsíveis que incluem hardware, instrumentos, manutenção e treinamento. O Med One Group relata um aumento de 40% ano a ano nos arrendamentos de robôs cirúrgicos, uma tendência especialmente visível na América Latina e no Sudeste Asiático, onde a capacidade de endividamento dos hospitais é limitada. Os fabricantes obtêm fluxos de anuidades constantes enquanto os hospitais alinham os custos com a utilização.[2]Med One Group, "Arrendamento de Equipamentos Médicos — Robótica Cirúrgica," medonegroup.comOs modelos de assinatura e arrendamento estão impulsionando o aumento na adoção de robôs médicos, especialmente em mercados de renda média. Esses modelos convertem grandes despesas de capital (CAPEX) em despesas operacionais (OPEX) gerenciáveis, facilitando a adoção da tecnologia por hospitais com orçamento limitado. Com opções como pagamentos mensais previsíveis, pagamento por uso e pacotes agrupados (cobrindo serviços, consumíveis e treinamento), os hospitais podem expandir seus programas de robótica sem os atrasos associados a longos processos de aprovação de capital. O arrendamento não apenas fornece acesso a inovações robóticas de ponta, mas também evita preocupações com depreciação e obsolescência.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Acúmulo Crescente de Custos de Serviço Pós-Garantia Desencorajando Hospitais Menores | -1.8% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Regulamentações de Proteção de Dados Limitando a Análise de Robôs Conectados à Nuvem | -1.2% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Escassez de Cirurgiões Robóticos Certificados na América Latina Desacelerando as Taxas de Utilização | -0.9% | América Latina, com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Orientação Preliminar Rigorosa da FDA sobre Cibersegurança Elevando os Custos de Conformidade para Novos Entrantes | -1.1% | Global, concentrado na entrada no mercado dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Acúmulo Crescente de Custos de Serviço Pós-Garantia Desencorajando Hospitais Menores

À medida que as despesas de serviço pós-garantia aumentam, o mercado de robôs médicos enfrenta um desafio significativo, afetando particularmente os hospitais menores. Normalmente, as taxas anuais de serviço para sistemas cirúrgicos robóticos variam entre 12% e 18% do custo original do sistema. Esse encargo financeiro recorrente se mostra insustentável para muitas instalações de médio e baixo volume. Consequentemente, os hospitais rurais e de nível 2 estão experimentando um acúmulo crescente de manutenção adiada, resultando em maior tempo de inatividade e retornos reduzidos sobre seus investimentos em robótica. A situação é agravada pelo acesso limitado a serviços terceirizados competitivos, pressões inflacionárias sobre os serviços biomédicos e tempos de resposta lentos dos fabricantes de equipamentos originais (OEMs). Esses desafios levaram alguns hospitais a adotar uma abordagem de manutenção reativa em vez de preventiva. Esse acúmulo pode resultar em dependência de software desatualizado, segurança operacional comprometida e opções cirúrgicas limitadas. Sem engenheiros biomédicos internos, os hospitais menores frequentemente se veem fortemente dependentes de técnicos de OEM dispendiosos, o que intensifica seus desafios financeiros. Esse acúmulo crescente de serviços não apenas aumenta os riscos médico-legais, mas também aumenta a probabilidade de cancelamento de procedimentos robóticos e dificulta a adoção de tecnologias emergentes, como a navegação guiada por IA. As repercussões são mais pronunciadas em regiões como o Sudeste Asiático, a Europa Oriental e a América Latina, onde os hospitais operam com margens reduzidas e os volumes cirúrgicos ficam aquém de justificar os altos custos de serviço.

Regulamentações de Proteção de Dados (GDPR/HIPAA) Limitando a Análise de Robôs Conectados à Nuvem

Na Europa, leis rigorosas de proteção de dados, como o GDPR, e o HIPAA nos EUA, estão cada vez mais sufocando o crescimento da análise robótica conectada à nuvem. Os robôs médicos modernos, que dependem do processamento em nuvem para tarefas como treinamento de algoritmos, manutenção preditiva e insights de vídeo intraoperatório, estão enfrentando desafios. A transferência transfronteiriça de dados cirúrgicos está repleta de obstáculos de conformidade. Mesmo os metadados anonimizados são frequentemente classificados como informações de saúde de alta sensibilidade. Como resultado, os hospitais enfrentam riscos regulatórios, longos ciclos de aprovação e desafios administrativos relacionados a acordos de associados de negócios (BAAs), certificações de cibersegurança e anonimização de dados. Esses desafios levaram muitas instalações a desativar recursos conectados ou a migrar para análises locais, comprometendo assim a sofisticação e a precisão de seus modelos preditivos. O compartilhamento restrito de conjuntos de dados diversificados entre instituições dificulta o desenvolvimento de IA, retarda o refinamento de algoritmos e diminui a qualidade do benchmarking em instalações globais. Além disso, os modelos de fusão nuvem-borda enfrentam desafios devido a riscos de processamento duplo, e o streaming em tempo real criptografado pode prejudicar a eficácia das ferramentas de colaboração cirúrgica. Em última análise, esses desafios impulsionados pela conformidade inflacionam os custos dos fornecedores, atrasam a implantação de produtos e limitam o acesso à robótica avançada baseada em nuvem, freando o crescimento dos ecossistemas de robôs cirúrgicos aprimorados por IA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Cirúrgica em Meio à Recuperação da Reabilitação

Os sistemas cirúrgicos mantiveram uma participação de 26,35% no mercado de sistemas robóticos médicos em 2025, impulsionados por códigos de reembolso maduros e extensos programas de treinamento entre cirurgiões. A utilização abrange procedimentos de urologia, ginecologia, cirurgia geral e ortopédica, com volumes cumulativos de casos do da Vinci superando 15 milhões globalmente. As aplicações de oncologia em radiocirurgia, lideradas por plataformas como o CyberKnife, demonstram uma taxa de controle tumoral local de 89,3%, reforçando a aceitação clínica.

As soluções de reabilitação ficam atrás em receita, mas estão escalando rapidamente com base em programas de acidente vascular cerebral financiados publicamente. As sessões de exoesqueleto proporcionam maior intensidade terapêutica, e estudos iniciais de saúde econômica mostram recuperação funcional 15% mais rápida em comparação com a fisioterapia convencional. Combinados, esses fatores impulsionam a robótica de reabilitação para um CAGR de 18,48%, o mais rápido dentro do mercado de sistemas robóticos médicos.

Por Componente: Serviços Impulsionam a Receita Recorrente

Instrumentos e acessórios consumíveis representaram 50,35% da participação do mercado de sistemas robóticos médicos em 2025, pois cada procedimento requer itens de uso único, como grampeadores, trocateres e pontas de energia. Os hospitais de alto rendimento têm em média sete casos robóticos por console por dia, uma cadência que garante margens de dois dígitos para os fornecedores mesmo após concessões de preços em volume. Para consolidar a fidelidade, os fornecedores introduzem armários de inventário inteligentes que reabastecem automaticamente os descartáveis e registram as cobranças diretamente nos prontuários dos pacientes, reduzindo assim o tempo de enfermagem em 12 minutos por caso.

Os serviços, abrangendo arrendamento, garantia, software e treinamento, escalam ainda mais rapidamente a um CAGR de 18,3%, à medida que os provedores preferem modelos de despesas operacionais em vez de imobilização de capital. Os pacotes de "sistema como serviço" de vários anos agora incluem instrumentos ilimitados, manutenção preditiva e atualizações de software trimestrais que aprimoram a orientação por IA sem exigir novo hardware. Hospitais, como a rede de saúde da Universidade da Califórnia, relatam 2% mais tempo de atividade e 9% de credenciamento mais rápido de novos cirurgiões após a migração para portais de assinatura que hospedam módulos de ensaio em realidade virtual (RV). Os fornecedores vinculam cada vez mais os níveis de taxas aos volumes de casos, alinhando a economia com a utilização e tornando as renovações quase sem atrito.

Por Aplicação: Neurologia Emerge como Motor de Crescimento

A cirurgia geral manteve uma participação de 29,15% no mercado de sistemas robóticos médicos de 2025, aproveitando procedimentos de alta frequência como colecistectomia, revisões bariátricas e reparo de hérnia ventral, que alcançam reduções pós-complicação de até 40% em comparação com a laparoscopia. As autoridades de reembolso nos Estados Unidos e na França aprovam pagamentos agrupados que reembolsam a robótica quando ela é equivalente em custo à laparoscopia em um acompanhamento de 24 meses, impulsionando a demanda sustentada. Os cirurgiões creditam o escalonamento de movimento e a visualização em 8K por permitir a dissecção fina próxima à vasculatura crítica, uma capacidade que reduz as taxas de conversão para cirurgia aberta para abaixo de 2%.

A neurologia, no entanto, é a que cresce mais rapidamente, com um CAGR de 18,1%, à medida que os sistemas de orientação estereotáxica se fundem com a ressonância magnética intraoperatória para localizar alvos cerebrais profundos com precisão de 0,5 mm. Os hospitais que realizam fusões espinhais guiadas por robô relatam 30% menos exposição a raios X e 20 minutos a menos de tempo de sala de cirurgia por nível fundido, economias que se traduzem em um caso diário adicional em listas de alto volume. A detecção de anomalias baseada em IA sinaliza micro-hemorragias em tempo real, aumentando a segurança nas ressecções tumorais. Essas vantagens sustentam as aprovações dos pagadores na Alemanha e na Coreia do Sul, ampliando os volumes endereçáveis.

Por Usuário Final: Centros Ambulatoriais Ganham Impulso

Os hospitais e redes de prestação integrada ainda comandavam uma participação de mercado de 60,25% no mercado de sistemas robóticos médicos em 2025, aproveitando o suporte de cuidados intensivos e imagens 24 horas por dia, 7 dias por semana para lidar com casos de oncologia multiquadrante e cardíacos. Os centros de ensino incorporam a robótica nos currículos de residência; um único hospital acadêmico de 1.000 leitos pode operar de seis a oito consoles em várias disciplinas, solidificando o bloqueio do fornecedor por meio de programas de credenciamento. Essas instituições negociam preços de instrumentos em camadas que caem quando o volume ultrapassa 1.500 casos anuais, preservando as margens enquanto expandem a presença do fornecedor.

Os centros de cirurgia ambulatorial (CCAs) estão crescendo a um CAGR de 18,05%, convertendo antigas suítes ortopédicas em unidades robóticas multiespecialidade onde a alta no mesmo dia atinge 95% da carga de casos. A regra ambulatorial do Medicare dos EUA para 2025 adiciona colectomia e prostatectomia à lista coberta pelos CCAs, um catalisador que abre oportunidades de receita anual de sete dígitos para os primeiros adotantes. Para acomodar espaços mais compactos, os fornecedores estão lançando carrinhos compactos com braços montados em suporte e evacuação de fumaça integrada, que economizam 14 pés quadrados em comparação com os equipamentos legados. As clínicas de reabilitação, enquanto isso, estão testando exoesqueletos de assinatura reembolsados sob novos códigos CPT para treinamento de marcha, sinalizando maior diversificação de usuários finais.

Por Nível de Automação: Plataformas Semiautônomas Prevalecem

Em 2025, os robôs médicos teleoperados comandavam uma participação dominante de 54,65% no mercado de sistemas robóticos médicos. Esse aumento é atribuído à crescente adoção de consoles cirúrgicos em hospitais, impulsionada por evidências convincentes de maior precisão, complicações reduzidas e tempos de recuperação acelerados. A liderança dos sistemas teleoperados é ainda mais consolidada pelo aumento dos volumes de procedimentos em urologia, ginecologia e cirurgia geral. Os principais fabricantes estão colhendo benefícios não apenas das atualizações de sua base instalada, mas também de um fluxo constante de receita gerado por instrumentos e serviços. No entanto, os desafios se avizinham: altas despesas de capital, mandatos rigorosos de credenciamento e longos períodos de treinamento dificultam uma adoção mais ampla, particularmente em hospitais de médio porte. Além disso, a interoperabilidade limitada entre sistemas e as preocupações com os custos dos procedimentos reduzem ainda mais as taxas de penetração. No entanto, as plataformas teleoperadas permanecem a pedra angular da robótica cirúrgica em escala global.

Os sistemas de saúde estão adotando cada vez mais a reabilitação robótica, o suporte à mobilidade, a assistência à beira do leito e a automação logística, resultando em uma taxa de crescimento de 18,48% para robôs médicos assistivos e colaborativos durante o período de previsão. A demanda por exoesqueletos robóticos, robôs de terapia e assistentes colaborativos móveis é impulsionada por uma população envelhecida, uma crescente carga de doenças crônicas e escassez de pessoal nos hospitais. Esses sistemas robóticos não apenas proporcionam alívio operacional, mas também padronizam as sessões de terapia e aumentam o engajamento dos pacientes. O crescimento desse setor é impulsionado pelos avanços nas tecnologias de sensoriamento baseadas em IA e pelas interações mais seguras entre humanos e robôs. No entanto, desafios como lacunas de reembolso, falta de evidências clínicas extensas de longo prazo e dificuldades na integração dessas tecnologias nos fluxos de trabalho hospitalares existentes representam obstáculos significativos. Apesar desses desafios, a versatilidade desses robôs e seus custos de entrada comparativamente mais baixos, especialmente quando comparados aos robôs cirúrgicos, os posicionam como o segmento de crescimento mais rápido no mercado.

Análise Geográfica

A América do Norte capturou 35,45% da receita em 2025, apoiada por caminhos claros da FDA, forte financiamento de capital de risco e aceitação dos pagadores dos códigos robóticos. Os centros ambulatoriais dos EUA integram cada vez mais suítes robóticas multiespecialidade, e as licitações provinciais do Canadá estão migrando para o arrendamento para gerenciar os orçamentos iniciais. Os hospitais privados do México adotam a robótica para atender turistas médicos que buscam procedimentos bariátricos e ortopédicos com boa relação custo-benefício.

A região Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 17,6% até 2031, impulsionada por financiamento público, pressão demográfica e populações seguradas crescentes. As aquisições de hospitais de nível 3 da China aceleram os volumes de robôs de oncologia, enquanto o Japão subsidia exoesqueletos para terapia pós-acidente vascular cerebral sob seu esquema nacional de seguro. As redes hospitalares corporativas da Índia adotam robôs para diferenciar o atendimento e atrair pacientes da diáspora, com preços de procedimentos 40-60% mais baixos do que os equivalentes ocidentais.

A Europa mostra adoção moderada, mas constante, moldada por sistemas de pagadores heterogêneos. As regras de qualidade baseadas em volume da Alemanha forçam o investimento robótico, especialmente em cirurgia visceral e cardíaca. O NICE do Reino Unido incorpora limites de custo-efetividade, estendendo os prazos de adoção, mas garantindo uma utilização sustentável. França, Itália e Espanha agrupam ativos robóticos em clusters regionais, enquanto os países nórdicos integram feeds de dados robóticos em registros nacionais para benchmarking de resultados.

Cenário Competitivo

O mercado de sistemas robóticos médicos permanece moderadamente fragmentado. A Intuitive Surgical aproveita seus mais de 7.500 sistemas da Vinci instalados e extensos currículos de treinamento de cirurgiões para proteger sua participação, mas os novos entrantes corroem os pontos de preço. O robô Versius modular da CMR Surgical, aprovado em mais de 80 países, oferece uma pegada menor e financiamento flexível, atraindo instalações com restrições orçamentárias.

O protótipo Ottava da Johnson & Johnson realizou suas primeiras cirurgias em humanos em fevereiro de 2025, marcando a aposta da empresa em integrar visão de IA por meio de seu ecossistema digital Polyphonic. A Siemens Healthineers expande seu escopo de robótica integrando imagens, navegação e posicionamento automatizado de arco cirúrgico para criar fluxos de trabalho intraoperatórios estreitamente acoplados. A Stryker mantém a liderança em robótica ortopédica, e a plataforma de joelho CORI da Smith+Nephew garante novas aprovações de inserção, sustentando a profundidade de aplicação.

Estrategicamente, os fornecedores tendem a se concentrar na receita recorrente. A inovação de hardware por si só não garante mais a diferenciação; a análise de IA para manutenção preditiva, módulos de treinamento integrados e atualizações entregues na nuvem são fundamentais para ancorar a fidelidade do cliente. As parcerias com fornecedores de semicondutores e nuvem aceleram o desenvolvimento de algoritmos, enquanto as aquisições em imagens e navegação preenchem lacunas de capacidade.

Líderes do Setor de Sistemas Robóticos Médicos

Intuitive Surgical Inc.

Stryker Corporation

Medtronic plc

Johnson & Johnson Services, Inc.

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Zimmer Biomet divulgou os resultados financeiros do primeiro trimestre de 2025, mostrando crescimento contínuo em soluções robóticas, destacando o Sistema de Quadril Femoral Z1 Triple-Taper e o Sistema de Impactação Cirúrgica Automatizada de Quadril HAMMR como inovações-chave. A aquisição da Paragon 28 pela empresa para tecnologias ortopédicas de pé e tornozelo fortalece seu portfólio robótico e posição de mercado em aplicações cirúrgicas especializadas.

- Abril de 2025: A Smith+Nephew anunciou receita de USD 1.407 milhões no primeiro trimestre de 2025 com forte crescimento em robótica, particularmente seu Sistema Cirúrgico CORI para cirurgia de joelho. A empresa recebeu aprovação da FDA para novos insertos LEGION Medial Stabilized projetados para uso com o sistema CORI, expandindo suas capacidades de procedimentos habilitados para robótica.

- Março de 2025: A Siemens Healthineers apresentou o Ciartic Move, um sistema automatizado de arco cirúrgico autoguiado para imagens intraoperatórias que reduz os tempos de procedimento em até 50% durante cirurgias de coluna e pélvicas. Essa inovação aborda a escassez global de pessoal médico, ao mesmo tempo em que melhora a eficiência do fluxo de trabalho e reduz a exposição à radiação para as equipes cirúrgicas.

- Fevereiro de 2025: A Johnson & Johnson concluiu as primeiras cirurgias com seu robô cirúrgico Ottava após receber a aprovação de Isenção de Dispositivo Investigacional da FDA, marcando um marco significativo no desenvolvimento de sua plataforma de cirurgia robótica. A empresa também anunciou uma colaboração com a NVIDIA para avançar a integração de IA na robótica cirúrgica por meio de seu ecossistema digital Polyphonic.

Escopo do Relatório Global do Mercado de Sistemas Robóticos Médicos

O Relatório do Mercado de Sistemas Robóticos Médicos é Segmentado por Tipo de Produto (Sistemas Robóticos Cirúrgicos, Sistemas Robóticos de Reabilitação, Robôs de Radiocirurgia Não Invasiva, Robôs de Automação Hospitalar e Farmacêutica e Outros Tipos de Produtos), Componente (Sistemas de Robótica, Instrumentos e Acessórios, Serviços (Manutenção, Treinamento, Assinatura) e Plataformas de Software e IA), Aplicação (Cirurgia Geral, Cirurgia Ortopédica, Neurocirurgia, Cardiovascular, Ginecologia, Urologia, Oncologia, Laparoscopia e Toracoscopia e Outras Aplicações), Usuário Final (Hospitais e Clínicas, Centros de Cirurgia Ambulatorial, Centros de Reabilitação e Ambientes de Cuidados Domiciliares), Nível de Automação (Teleoperado, Semiautônomo, Autônomo e Assistivo e Colaborativo) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas Robóticos Cirúrgicos |

| Sistemas Robóticos de Reabilitação |

| Robôs de Radiocirurgia Não Invasiva |

| Robôs de Automação Hospitalar e Farmacêutica |

| Outros Tipos de Produtos |

| Sistemas de Robótica |

| Instrumentos e Acessórios |

| Serviços (Manutenção, Treinamento, Assinatura) |

| Plataformas de Software e IA |

| Cirurgia Geral |

| Cirurgia Ortopédica |

| Neurocirurgia |

| Cardiovascular |

| Ginecologia |

| Urologia |

| Oncologia |

| Laparoscopia e Toracoscopia |

| Outras Aplicações |

| Hospitais e Clínicas |

| Centros de Cirurgia Ambulatorial |

| Centros de Reabilitação |

| Ambientes de Cuidados Domiciliares |

| Teleoperado |

| Semiautônomo |

| Autônomo |

| Assistivo e Colaborativo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas Robóticos Cirúrgicos | |

| Sistemas Robóticos de Reabilitação | ||

| Robôs de Radiocirurgia Não Invasiva | ||

| Robôs de Automação Hospitalar e Farmacêutica | ||

| Outros Tipos de Produtos | ||

| Por Componente | Sistemas de Robótica | |

| Instrumentos e Acessórios | ||

| Serviços (Manutenção, Treinamento, Assinatura) | ||

| Plataformas de Software e IA | ||

| Por Aplicação | Cirurgia Geral | |

| Cirurgia Ortopédica | ||

| Neurocirurgia | ||

| Cardiovascular | ||

| Ginecologia | ||

| Urologia | ||

| Oncologia | ||

| Laparoscopia e Toracoscopia | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Cirurgia Ambulatorial | ||

| Centros de Reabilitação | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Nível de Automação | Teleoperado | |

| Semiautônomo | ||

| Autônomo | ||

| Assistivo e Colaborativo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas robóticos médicos?

O mercado de sistemas robóticos médicos está avaliado em USD 17,92 bilhões em 2026 e deve atingir USD 37,44 bilhões até 2031, refletindo um CAGR de 15,88%.

Qual categoria de produto domina as instalações de robótica médica?

Os sistemas robóticos cirúrgicos detêm a liderança com 26,35% da receita de 2025, ancorados por ampla cobertura de especialidades e estruturas de reembolso estabelecidas.

Por que os centros de cirurgia ambulatorial são importantes para o crescimento futuro?

Os centros de cirurgia ambulatorial proporcionam economias de custo de 30-40% em relação aos ambientes de internação e registram um CAGR de 18,05% até 2031, tornando-os fundamentais para a expansão dos volumes de procedimentos robóticos.

Quais regiões apresentam o maior potencial de crescimento?

A Ásia-Pacífico registra o CAGR mais rápido de 17,6%, impulsionado pelo financiamento público na China, no Japão e na Coreia do Sul, bem como pela crescente penetração de seguros nas economias emergentes.

Como os fornecedores estão abordando os altos custos de capital para os hospitais?

Os fabricantes e as empresas financeiras estão lançando modelos de assinatura e arrendamento que convertem o CAPEX inicial em despesas operacionais previsíveis, acelerando a adoção em mercados de renda média.

Qual é o papel da inteligência artificial na robótica médica?

A IA aprimora as imagens intraoperatórias, orienta as trajetórias dos instrumentos e suporta a manutenção preditiva, melhorando coletivamente a precisão cirúrgica e o tempo de atividade do sistema, ao mesmo tempo em que forma uma nova camada de diferenciação para os fornecedores.

Página atualizada pela última vez em: