Tamanho e Participação do Mercado de Sistema Operacional de Robôs

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

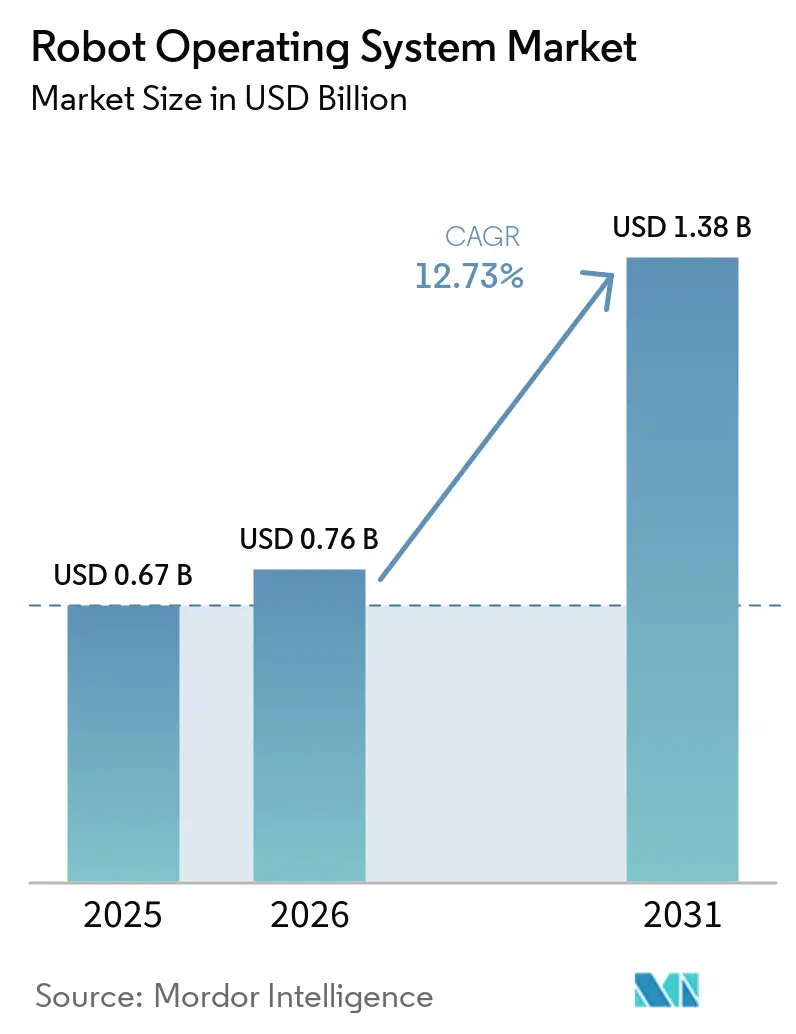

| Tamanho do Mercado (2026) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.73% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Operacional de Robôs por Mordor Intelligence

O tamanho do mercado de sistema operacional de robôs em 2026 é estimado em USD 0,76 bilhão, crescendo a partir do valor de 2025 de USD 0,67 bilhão, com projeções para 2031 mostrando USD 1,38 bilhão, crescendo a um CAGR de 12,73% no período 2026-2031. O crescimento decorre do aumento da automação industrial, de requisitos mais amplos de interoperabilidade e da transição para softwares abertos e modulares que permitem que os robôs se adaptem às condições variáveis do chão de fábrica sem necessidade de reengenharia extensiva. Os avanços em computação de borda e 5G estão aproximando o controle em tempo real do robô, enquanto a simulação em nuvem e os modelos de Robô como Serviço reduzem as barreiras de entrada para empresas novas em robótica. A ampla disponibilidade de bibliotecas ROS-Industrial está padronizando funções de movimento, percepção e segurança, acelerando os tempos de implantação. Fabricantes dos setores automotivo, eletrônico e de saúde são os principais adotantes, pois equilibram altos volumes com a necessidade de ferramentas flexíveis. Fornecedores de plataformas que oferecem suporte de longo prazo, reforço de segurança e orquestração de atualizações estão conquistando posições de serviço premium à medida que o ROS 1 se aproxima do fim de vida em maio de 2025.

Principais Conclusões do Relatório

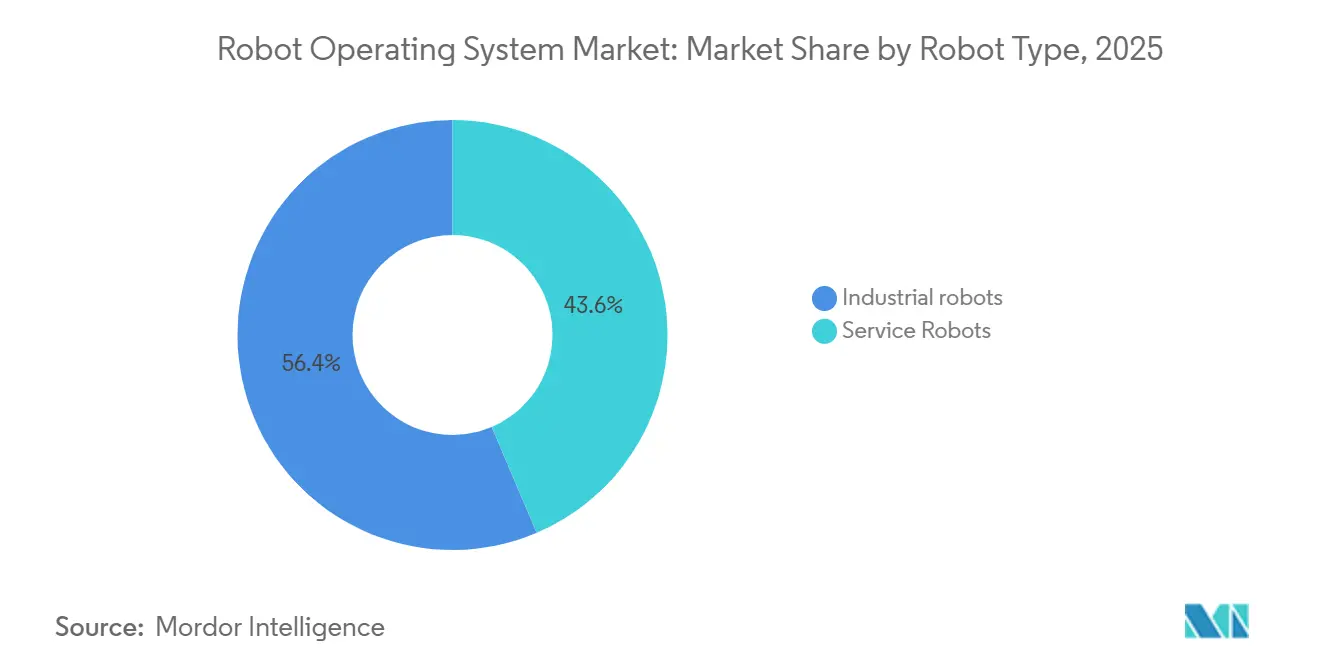

- Por tipo de robô, os robôs industriais detinham 56,40% da participação do mercado de sistema operacional de robôs em 2025, enquanto os robôs de serviço devem se expandir a um CAGR de 16,55% até 2031.

- Por setor de usuário final, o automotivo representou 23,60% do tamanho do mercado de sistema operacional de robôs em 2025; a saúde avança a um CAGR de 15,62% até 2031.

- Por componente, a pilha de software representou 67,30% do tamanho do mercado de sistema operacional de robôs em 2025, com serviços de integração e suporte com previsão de crescimento a um CAGR de 14,22%.

- Por modo de implantação, as soluções locais capturaram 73,20% da receita de 2025; as implantações em nuvem estão escalando a um CAGR de 20,55%.

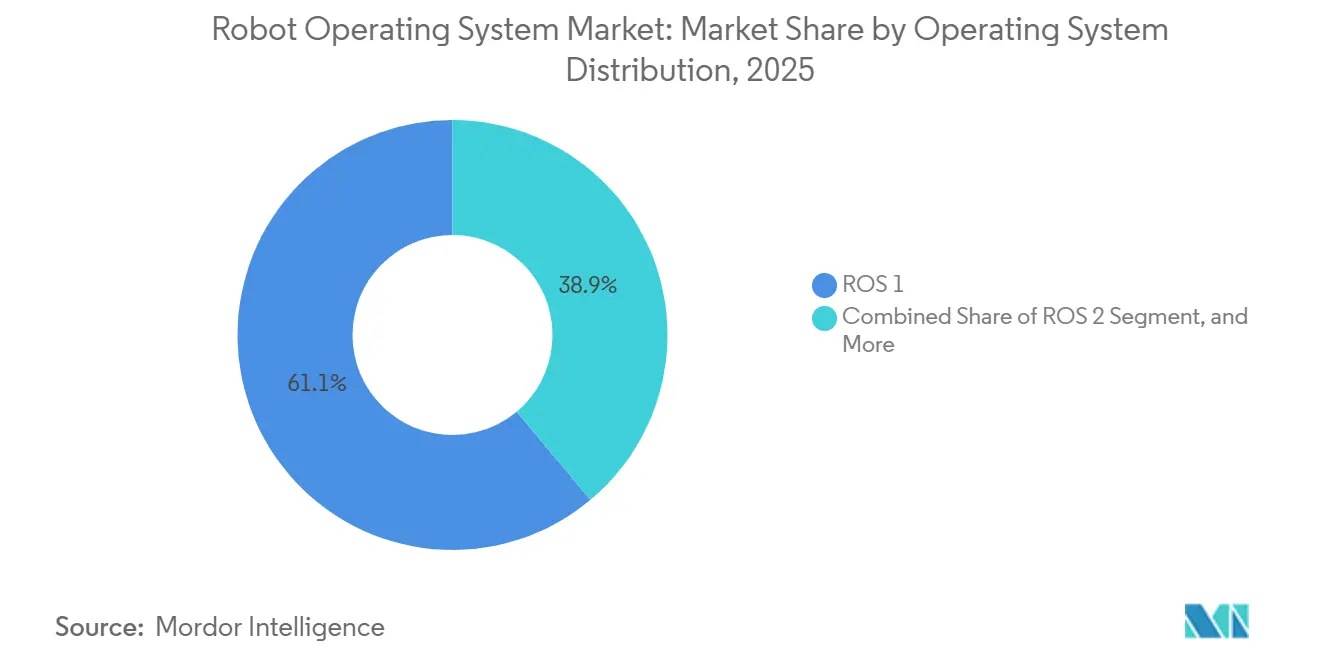

- Por distribuição de sistema operacional, o ROS 1 manteve uma participação de 61,10% em 2025, mesmo com a adoção do ROS 2 crescendo a um CAGR de 14,98%.

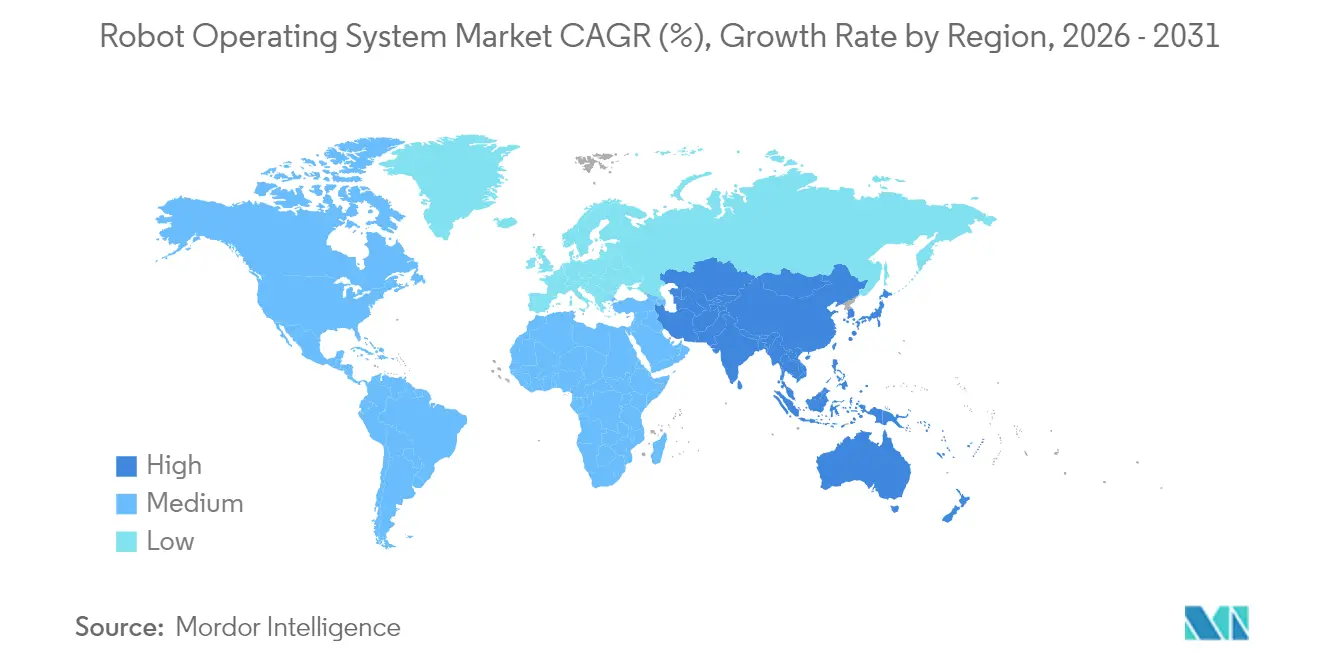

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 37,65% em 2025, enquanto o Oriente Médio deve registrar o CAGR mais rápido de 16,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema Operacional de Robôs

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobôs habilitados para ROS em linhas automotivas | +2.5% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Expansão de plataformas de simulação baseadas em nuvem | +2.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Laboratórios de teste de robótica financiados pelo governo | +1.8% | Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Integração do ROS 2 com 5G e IA de borda para AMRs | +2.7% | Global (adoção inicial na América do Norte e Europa) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Cobôs Habilitados para ROS em Linhas de Montagem Automotiva

Os grupos automotivos estão impulsionando a implantação de robôs colaborativos para melhorar os tempos de takt e suprir lacunas de mão de obra qualificada. Volkswagen, General Motors e Tesla integraram cobôs baseados em ROS para tarefas de colagem, inspeção e fixação de parafusos, aumentando o rendimento das estações e mantendo altos índices de aprovação na primeira passagem. A Stellantis demonstrou um ganho de 27% na eficiência de montagem ao sincronizar manipuladores móveis com orientação de realidade aumentada e feedback de gêmeo digital em sua planta de Mirafiori. Os cobôs configurados com ROS 2 se beneficiam do middleware DDS, que elimina pontos únicos de falha e permite atualizações de parâmetros de segurança em tempo real. O crescimento permanece vinculado à queda dos custos de sensores e a ferramentas plug-and-play que reduzem o tempo de integração para linhas de modelos mistos.

Expansão de Plataformas de Simulação Baseadas em Nuvem

Os desenvolvedores industriais validam cada vez mais cargas de trabalho completas de robôs em ambientes virtuais antes de instalar o hardware no chão de fábrica. O framework FogROS2-FT transfere consultas de planejamento de movimento com alto consumo computacional para múltiplos endpoints em nuvem, reduzindo os custos de simulação em 2,2× e fortalecendo a tolerância a falhas. O AWS RoboMaker e serviços similares incorporam ganchos de integração contínua, de modo que cada confirmação de código aciona testes de regressão automatizados, encurtando os sprints de desenvolvimento. Os desenvolvedores utilizam esses pipelines para iterar algoritmos de percepção e preensão sem interromper as linhas de produção físicas, acelerando os prazos de entrada em operação para novos SKUs. [1]Kaiyuan Chen et al., "FogROS2-FT: Robótica em Nuvem com Tolerância a Falhas," autolab.berkeley.edu

Aumento nos Laboratórios de Teste de Robótica Financiados pelo Governo

Agências públicas dos Emirados Árabes Unidos, Arábia Saudita, Coreia do Sul e Singapura financiam laboratórios de teste abertos que reúnem sensores avançados, frotas de AMRs e conectividade 5G. As startups obtêm acesso a zonas de segurança certificadas e mentoria, reduzindo os obstáculos de conformidade ao escalar projetos piloto para implantações comerciais. Essas iniciativas priorizam o ROS 2 para que os protótipos acadêmicos façam a transição suave para ambientes industriais, elevando a maturidade do ecossistema e atraindo fornecedores de componentes para hubs regionais.

Integração do ROS 2 com 5G e IA de Borda para AMRs

A pilha de orquestração OROS coordena fatias de rede e transfere tarefas de percepção para servidores de borda, reduzindo a carga de CPU dos AMRs enquanto mantém latência abaixo de milissegundos para desvio de obstáculos. Testes de campo mostram maior duração da bateria e janelas de entrega mais precisas. Parceiros de hardware como a ADLINK combinam controladores baseados em NVIDIA Jetson com ROS 2 para executar localização simultânea, inferência de IA e serviços de gerenciamento de frota na mesma placa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de cibersegurança em redes ROS distribuídas | -1.7% | Global (maior em regiões com alta densidade de automação) | Médio prazo (2-4 anos) |

| Escassez de talentos certificados em ROS em mercados emergentes | -1.9% | Sudeste Asiático, América Latina, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança em Redes ROS Distribuídas

Os nós do ROS 1 dependem de tópicos TCPROS não criptografados que podem ser falsificados ou reproduzidos, expondo atuadores críticos de segurança. Embora o ROS 2 incorpore plugins de autenticação e controle de acesso por meio do DDS, as configurações incorretas permanecem comuns quando as frotas abrangem múltiplas VLANs. Testes de penetração recentes revelaram gerenciamento fraco de certificados em implantações de robótica hospitalar, levando os operadores a instituir políticas de confiança zero, redes segmentadas e detecção de anomalias em tempo real. Os consórcios do setor agora emitem guias de reforço, mas pequenos e médios fabricantes frequentemente carecem de pessoal de cibersegurança para aplicar os patches recomendados.

Escassez de Talentos Certificados em ROS em Mercados Emergentes

Uma pesquisa com 100 profissionais de robótica revelou 95,1% de conhecimento sobre o ROS 2, mas adoção limitada em projetos porque as equipes dependem de pacotes do ROS 1 e carecem de expertise em migração. A demanda crescente supera a capacidade dos programas universitários, com escassez particular na América Latina e no Sudeste Asiático. As empresas respondem patrocinando bootcamps intensivos e contratando o Consórcio ROS-Industrial para sessões de capacitação presencial. A escassez de talentos prolonga os cronogramas dos projetos e eleva os custos de integração, especialmente quando as certificações de segurança exigem desenvolvedores experientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Robô: Robôs Industriais Lideram Enquanto o Segmento de Serviços Acelera

Os robôs industriais contribuíram com 56,40% da receita de 2025, refletindo o uso consolidado em tarefas de soldagem, paletização e operação de CNC. O marco de um milhão de unidades da FANUC Corp. ressalta a escala e a maturidade da base instalada. Dentro desse grupo, os cobôs representam um quarto das implantações automotivas, destacando o impulso em direção à colaboração humano-máquina em linhas de modelos mistos. Os robôs de serviço, especialmente AMRs de logística e mensageiros hospitalares, devem registrar um CAGR de 16,55% até 2031, impulsionados pelas pressões de atendimento do comércio eletrônico e pelas iniciativas de qualidade no atendimento ao paciente.

O impulso do segmento de serviços é evidente no aumento das implantações de plataformas prontas para navegação combinadas com visão de IA para reabastecimento de prateleiras e limpeza autônoma. Os fornecedores aproveitam as configurações de qualidade de serviço em tempo real do ROS 2 para manter os mapas SLAM consistentes em grandes instalações. O tamanho do mercado de sistema operacional de robôs para unidades de serviço em ambientes profissionais deve se expandir rapidamente à medida que os preços por assinatura se alinham com os orçamentos de gestão de instalações. Os fabricantes industriais cada vez mais incluem painéis de análise, adicionando sobreposições de manutenção preditiva que aprimoram as métricas de tempo de atividade.

Por Setor de Usuário Final: Automotivo Domina Enquanto a Saúde Avança Rapidamente

Os fabricantes automotivos representaram uma fatia expressiva de 23,60% da receita de 2025, utilizando pipelines de planejamento de movimento e inspeção de qualidade baseados em ROS para gerenciar variantes de modelos mais numerosas sem interrupções na linha. Os sistemas de alinhamento hexápode suportam a calibração de faróis e o posicionamento de sensores ópticos necessários para recursos de assistência ao motorista. Demonstradores de veículos automatizados conectados mostram ainda como os rebocadores AMR sincronizados pelo ROS 2 podem reabastecer os compartimentos de peças just-in-time, aumentando o rendimento nas estações de fim de linha.

A saúde registra a ascensão mais acentuada com um CAGR de 15,62%. Os assistentes cirúrgicos baseados em ROS empregam temporização de loop determinístico para coordenar trajetórias de ferramentas multieixo, atendendo a rigorosos alvos de precisão cinemática. Plataformas de logística hospitalar como o PeTRA combinam ROS 2 com módulos avançados de interação humano-robô para navegar em multidões e responder aos sinais vitais dos pacientes em tempo real. À medida que os prestadores digitalizam as salas de cirurgia, o tamanho do mercado de sistema operacional de robôs para robótica em saúde deve se expandir para diagnósticos e reabilitação.

Por Componente: A Pilha de Software Permanece Central Enquanto os Serviços se Expandem

As bibliotecas principais, middleware e ferramentas de visualização representaram 67,30% dos gastos de 2025, confirmando o software como âncora de valor em um sistema onde o hardware se torna cada vez mais uma commodity. A migração para o ROS 2 impulsiona a demanda por executores determinísticos, kernels Linux de tempo real e implementações DDS ajustadas para cargas de trabalho de criticidade mista. A chegada do ROS2WASM estende o alcance para simulação baseada em navegador, permitindo que as equipes de engenharia prototipem cenários com múltiplos robôs sem instalações locais.

Os serviços de integração e suporte seguem com um CAGR de 14,22%, à medida que os fabricantes buscam pilhas completas, validação de segurança e esquemas de atualização OTA. As arquiteturas de referência apoiadas por consórcios encurtam o caminho para a produção ao empilhar blocos de construção de percepção, planejamento e controle. Os fornecedores garantem receita recorrente por meio de contratos de suporte de longo prazo que garantem disponibilidade de patches muito além do encerramento do ROS 1, reforçando a preferência do mercado de sistema operacional de robôs por garantias de nível empresarial.

Por Distribuição de Sistema Operacional: O Legado do ROS 1 Persiste Enquanto o ROS 2 Ganha Impulso

Apesar de um encerramento oficial previsto para maio de 2025, o ROS 1 ainda alimentava 61,10% dos sistemas em operação em 2025, pois as bases de código consolidadas e as APIs estáveis mantêm a sobrecarga de manutenção previsível. As ramificações de suporte de longo prazo tranquilizam plantas com ciclos de ativos de uma década. Os roteiros de transição frequentemente envolvem a execução de pontes entre ROS 1 e ROS 2 durante trocas de módulos em fases para proteger o tempo de atividade.

O ROS 2 avança a um CAGR de 14,98% graças à sua arquitetura ponto a ponto, extensões de segurança e agendamento nativo de múltiplos robôs. O Consórcio ROS-Industrial simplifica a adoção por meio de pilhas de referência que mesclam percepção, planejamento de preensão e controle compatível, permitindo que as fábricas reutilizem robôs sem reprogramação offline. À medida que os ecossistemas de extensão amadurecem, o mercado de sistema operacional de robôs está preparado para um ponto de inflexão em que as novas implantações adotam o ROS 2 como padrão.

Por Modo de Implantação: Local Prevalece Enquanto a Nuvem Acelera

As instalações locais ainda detêm 73,20% da receita total porque os loops de controle determinístico e os processos sensíveis à propriedade intelectual favorecem a hospedagem interna. As plantas automotivas de primeiro nível frequentemente co-localizam nós ROS com CLPs para eliminar o jitter de rede. No entanto, a adoção em nuvem registra um CAGR robusto de 20,55% à medida que o Robô como Serviço reduz os desembolsos de capital inicial. O FogROS2-FT demonstra que dividir a computação entre múltiplos provedores de nuvem mantém as restrições de tempo real enquanto reduz as despesas operacionais em mais do dobro.

Suítes de gerenciamento de frota como o AWS IoT RoboRunner harmonizam enxames de robôs heterogêneos entre sites, permitindo que os varejistas unifiquem regras de tráfego e agendamento de carregamento. Combinados com simulação dinâmica, os usuários podem clonar o gêmeo digital de uma instalação, testar mudanças de fluxo de trabalho durante a noite e enviar atualizações antes do início de um turno de linha. A parcela em nuvem do mercado de sistema operacional de robôs deve se beneficiar ainda mais das implantações de 5G SA que reduzem a latência de backhaul.

Análise Geográfica

A Ásia-Pacífico deteve 37,65% da receita global em 2025 devido ao pesado investimento em automação na China, Japão e Coreia do Sul. A ROSCon China de Xangai atraiu mais de 200 empresas, sinalizando a profundidade da comunidade local. O financiamento governamental acelera a adoção: os subsídios do Tech Valley da Coreia do Sul financiam aceleradores de inferência de IA para plantas de eletrônicos de pequenos lotes, enquanto os laboratórios de teste ART C de Singapura testam bibliotecas avançadas de visão 3D. O tamanho do mercado de sistema operacional de robôs na região deve manter o ritmo à medida que os fornecedores domésticos estendem braços de baixo custo para os corredores de manufatura da ASEAN.

O Oriente Médio registra o CAGR mais rápido de 16,78% até 2031. Programas nacionais como a Visão 2030 da Arábia Saudita e a Operação 300bn dos Emirados Árabes Unidos apostam na robótica para diversificar a economia além dos hidrocarbonetos. Zonas de demonstração apoiadas pelo governo em Dubai simplificam a conformidade regulatória, permitindo o lançamento rápido de projetos piloto para robôs de armazém e cirúrgicos. Os integradores de sistemas regionais fazem parceria com fabricantes de componentes europeus para localizar cadeias de suprimentos, reforçando os objetivos de autossuficiência.

A América do Norte permanece um núcleo de inovação, abrigando os principais mantenedores do ROS e provedores de nuvem em hiperescala. O Consórcio ROS-Industrial Américas apresenta pipelines de garantia de qualidade de código aberto a uma base de membros que abrange aeroespacial, petróleo e gás, e processamento de alimentos. As universidades canalizam pesquisas sobre manipulação adaptativa para spin-offs que obtêm capital de risco, sustentando um rico pipeline de startups. A demanda é ainda impulsionada por iniciativas de relocalização industrial e incentivos fiscais para equipamentos de manufatura avançada.

A Europa combina alta densidade de robôs industriais com mandatos governamentais para automação cibersegura. Somente a Alemanha abriga um terço da base instalada europeia e impulsiona retrofits baseados em ROS como parte de seu framework Indústria 4.0. Países como Espanha e Hungria registraram crescimento de dois dígitos no estoque de robôs em 2024. As conferências em Odense ressaltam a pesquisa e desenvolvimento colaborativa, conectando fabricantes de cobôs dinamarqueses com pesquisadores de IA para comercializar funções adaptativas de pegar e colocar.

Cenário Competitivo

O mercado de sistema operacional de robôs apresenta uma estrutura moderadamente fragmentada, onde os gestores de código aberto coexistem com OEMs de hardware e integradores especializados. A Open Robotics, agora parte da Intrinsic da Alphabet, governa o código-fonte principal, emitindo roteiros de lançamento e diretrizes de compatibilidade. Os fornecedores comerciais se diferenciam ao oferecer distribuições certificadas, patches de tempo real e pacotes de suporte de longo prazo que as empresas exigem para operações críticas de segurança.

As parcerias com aceleradores de IA moldam a vantagem competitiva. A NVIDIA colabora com BYD Electronics, Siemens, Teradyne Robotics e Intrinsic para incorporar seu Jetson e Isaac SDK em máquinas baseadas em ROS, habilitando pilhas de percepção e planejamento de movimento aceleradas por GPU. A integração do RTI Connext pela Cogniteam fortalece a latência de gerenciamento de frota em nuvem e a qualidade de serviço para frotas de fornecedores mistos.

A especialização vertical gera novos entrantes. O contrato de USD 6,7 milhões do Southwest Research Institute com a Força Aérea dos Estados Unidos visa uma célula robótica multiprocessadora para manutenção de aeronaves que utiliza o ROS 2 para coordenar tarefas de lixamento, perfuração e inspeção. Na área de saúde, o Kria SOM aprimorado com FPGA da AMD acelera os loops de visualização em tempo real para robótica cirúrgica, oferecendo aos integradores uma plataforma de computação certificada. A narrativa competitiva continua a recompensar os players que fundem conhecimento de domínio com middleware aberto, permitindo que os clientes evitem a dependência de fornecedor enquanto atendem a padrões específicos do setor. [2]NVIDIA, "NVIDIA Robotics Adotada por Líderes do Setor para o Desenvolvimento de Dezenas de Milhões de Máquinas Autônomas Alimentadas por IA," nvidianews.nvidia.com

Líderes do Setor de Sistema Operacional de Robôs

Microsoft Corporation

Amazon Web Services Inc.

Clearpath Robotics Inc.

KUKA AG

Bosch Rexroth AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Mitsubishi Electric lançou um driver ROS 2 para robôs MELFA, facilitando a integração de automação flexível.

- Março de 2025: A NVIDIA apresentou a plataforma Isaac para saúde, adicionando capacidades de simulação biomecânica.

- Fevereiro de 2025: A ABB delineou três alavancas de crescimento em robótica — autonomia dinâmica, expansão setorial e capacitação da força de trabalho — para reduzir as barreiras de adoção.

- Janeiro de 2025: A Federação Internacional de Robótica informou que as instalações de robôs industriais atingiram USD 16,5 bilhões, destacando a integração de IA, protótipos humanoides e novos modelos de serviço.

Escopo do Relatório Global do Mercado de Sistema Operacional de Robôs

O Sistema Operacional de Robôs é um framework de código aberto poderoso e flexível que permite o desenvolvimento de software para sistemas robóticos. A geografia segmenta o mercado de sistema operacional de robôs. O relatório cobre uma análise detalhada do ROS abrangendo todos os insights de mercado, incluindo as soluções integradas de Porter oferecidas por fornecedores de sistemas robóticos que não são consideradas no escopo do estudo.

O Mercado de Sistema Operacional de Robôs é segmentado por Tipo (Industrial, Comercial), Setor de Usuário Final (Manufatura, Saúde, Aeroespacial e Defesa) e Geografia.

| Robôs Industriais | Articulados | |

| SCARA | ||

| Paralelos/Delta | ||

| Cartesianos/Lineares | ||

| Robôs Colaborativos (Cobôs) | ||

| Robôs de Serviço | Robôs de Serviço Profissional | Robôs de Logística |

| Robôs de Saúde e Médicos | ||

| Robôs de Defesa e Segurança | ||

| Robôs Agrícolas | ||

| Robôs de Serviço Pessoal e Doméstico | ||

| Automotivo |

| Elétrico e Eletrônico |

| Saúde e Ciências da Vida |

| Comércio Eletrônico e Logística |

| Aeroespacial e Defesa |

| Alimentos e Bebidas |

| Agricultura |

| Educação e Pesquisa |

| Outros (Metais, Plásticos, etc.) |

| Pilha de Software | Bibliotecas Principais do ROS |

| Middleware e Ferramentas de Comunicação | |

| Simulação e Visualização (Gazebo, RViz) | |

| Serviços | Integração de Sistemas e Consultoria |

| Suporte e Manutenção | |

| Treinamento e Certificação |

| ROS 1 |

| ROS 2 |

| Outras Variantes (ROS-Industrial, micro-ROS) |

| Local |

| Baseado em Nuvem (ROS como Serviço) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Países Nórdicos | Suécia |

| Noruega | |

| Dinamarca | |

| Finlândia | |

| Islândia | |

| Oriente Médio | CCG |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Indonésia | |

| Restante da Ásia-Pacífico |

| Por Tipo de Robô | Robôs Industriais | Articulados | |

| SCARA | |||

| Paralelos/Delta | |||

| Cartesianos/Lineares | |||

| Robôs Colaborativos (Cobôs) | |||

| Robôs de Serviço | Robôs de Serviço Profissional | Robôs de Logística | |

| Robôs de Saúde e Médicos | |||

| Robôs de Defesa e Segurança | |||

| Robôs Agrícolas | |||

| Robôs de Serviço Pessoal e Doméstico | |||

| Por Setor de Usuário Final | Automotivo | ||

| Elétrico e Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Comércio Eletrônico e Logística | |||

| Aeroespacial e Defesa | |||

| Alimentos e Bebidas | |||

| Agricultura | |||

| Educação e Pesquisa | |||

| Outros (Metais, Plásticos, etc.) | |||

| Por Componente | Pilha de Software | Bibliotecas Principais do ROS | |

| Middleware e Ferramentas de Comunicação | |||

| Simulação e Visualização (Gazebo, RViz) | |||

| Serviços | Integração de Sistemas e Consultoria | ||

| Suporte e Manutenção | |||

| Treinamento e Certificação | |||

| Por Distribuição de Sistema Operacional | ROS 1 | ||

| ROS 2 | |||

| Outras Variantes (ROS-Industrial, micro-ROS) | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem (ROS como Serviço) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Países Nórdicos | Suécia | ||

| Noruega | |||

| Dinamarca | |||

| Finlândia | |||

| Islândia | |||

| Oriente Médio | CCG | ||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema operacional de robôs?

O mercado está em USD 0,76 bilhão em 2026 e deve atingir USD 1,38 bilhão até 2031

Qual região lidera a adoção de robôs baseados em ROS?

A Ásia-Pacífico lidera com uma participação de receita de 37,65% graças ao investimento em manufatura em larga escala na China, Japão e Coreia do Sul.

Por que o ROS 2 está ganhando espaço em relação ao ROS 1?

O ROS 2 oferece qualidade de serviço em tempo real, segurança integrada por meio do DDS e descoberta de nós ponto a ponto — recursos que abordam as limitações de latência e cibersegurança do ROS 1.

Qual é a velocidade de crescimento das implantações de ROS baseadas em nuvem?

As implantações em nuvem avançam a um CAGR de 20,55% à medida que os modelos de Robô como Serviço reduzem os gastos de capital inicial e suportam o gerenciamento remoto de frotas.

Qual segmento de usuário final apresenta o crescimento mais rápido?

A saúde está se expandindo a um CAGR de 15,62% à medida que robôs cirúrgicos, de reabilitação e de logística hospitalar utilizam o ROS 2 para controle determinístico e interação segura entre humanos e robôs.

O ROS 1 ainda terá suporte após 2025?

O suporte convencional encerra em maio de 2025, mas vários fornecedores manterão ramificações de serviço de longo prazo para que plantas com código legado possam programar migrações em fases sem risco operacional.

Página atualizada pela última vez em: