Tamanho e Participação do Mercado de Varejo Bancário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.79 Trilhões de dólares |

| Tamanho do Mercado (2031) | 5.20 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

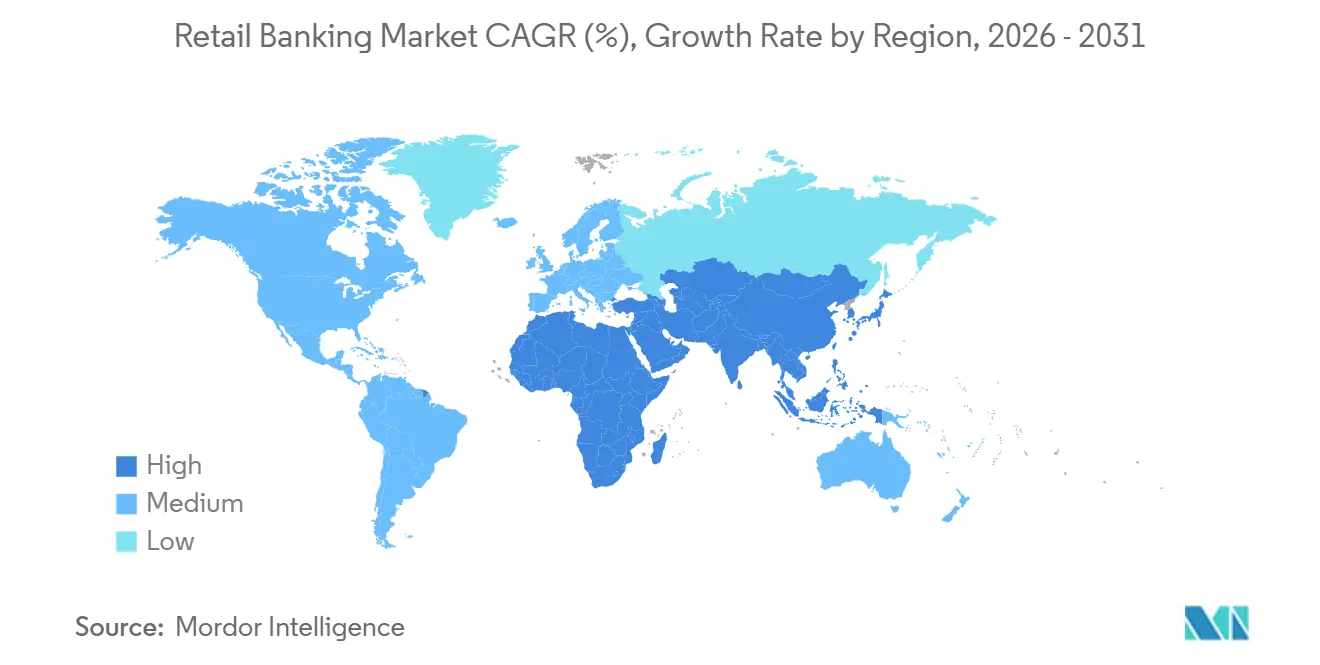

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo Bancário por Mordor Intelligence

O tamanho do Mercado de Varejo Bancário deve aumentar de USD 3,56 trilhões em 2025 para USD 3,79 trilhões em 2026 e atingir USD 5,20 trilhões até 2031, crescendo a um CAGR de 6,52% ao longo de 2026-2031.

O mercado de varejo bancário está sendo sustentado mais pela mudança duradoura em direção à originação e ao atendimento digital de produtos do que pelo suporte das taxas de juros, que já está se reduzindo em vários sistemas bancários. Os bancos dos Estados Unidos ainda apresentaram resultados sólidos em 2025, com lucro líquido setorial de USD 295,6 bilhões e saldos de empréstimos de USD 13,5 trilhões, mas esse desempenho reflete cada vez mais uma divisão entre bancos que já monetizam bem o engajamento digital e aqueles que ainda carregam altos custos de transformação. O mercado de varejo bancário também está sendo remodelado pela dominância do banco online, pela contínua força do crédito ao consumidor e pelo ritmo mais acelerado de aquisição de clientes dos neobancos em coortes mais jovens e de menor margem. Os padrões de crescimento regional permanecem desiguais, com a América do Norte mantendo a liderança em escala e o Oriente Médio e África expandindo-se mais rapidamente com base na inclusão liderada pelo mobile e no licenciamento de bancos digitais. O principal ponto de pressão para o mercado de varejo bancário é a lucratividade, pois a compressão de margens, o peso dos custos das agências e as necessidades de modernização de sistemas legados estão forçando os bancos a migrar mais rapidamente para receitas de tarifas, automação e consolidação seletiva.

Principais Conclusões do Relatório

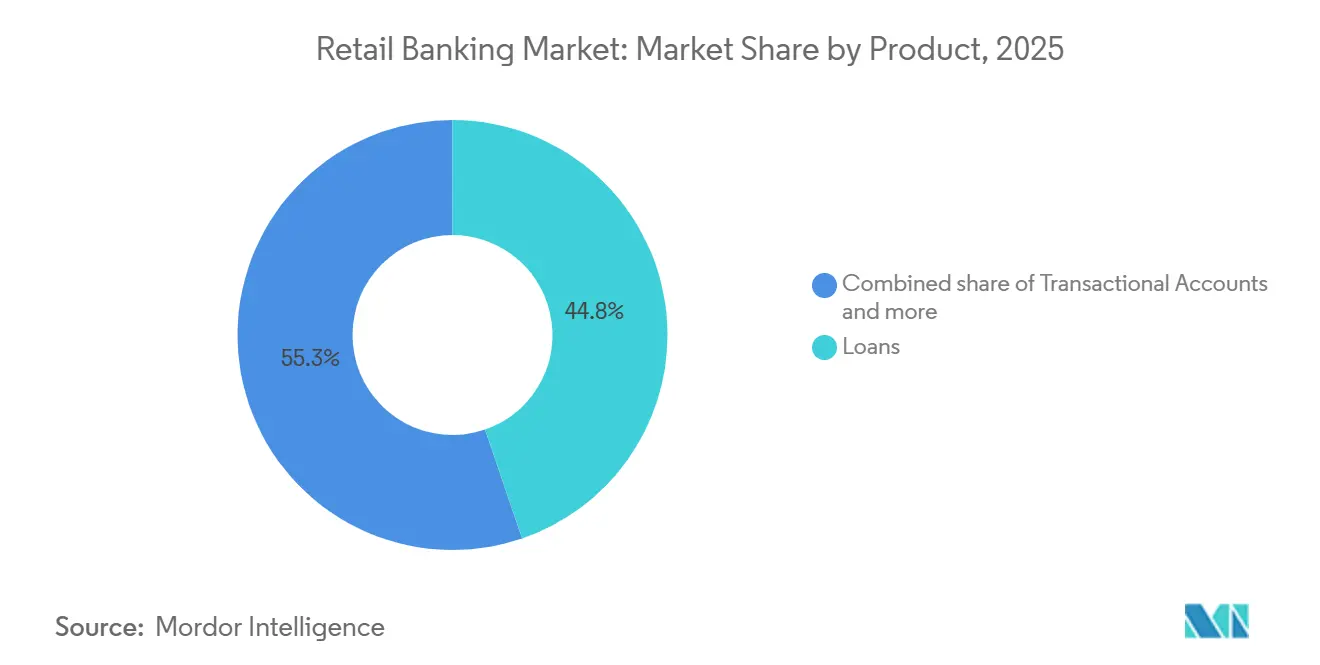

- Por produto, os empréstimos capturaram 44,75% da participação do mercado de banco de varejo em 2025, enquanto os cartões de débito devem crescer a um CAGR de 7,76% entre 2026-2031.

- Por canal, o banco online representou 71,48% do mercado de banco de varejo em 2025 e deve expandir a um CAGR de 6,16% até 2031.

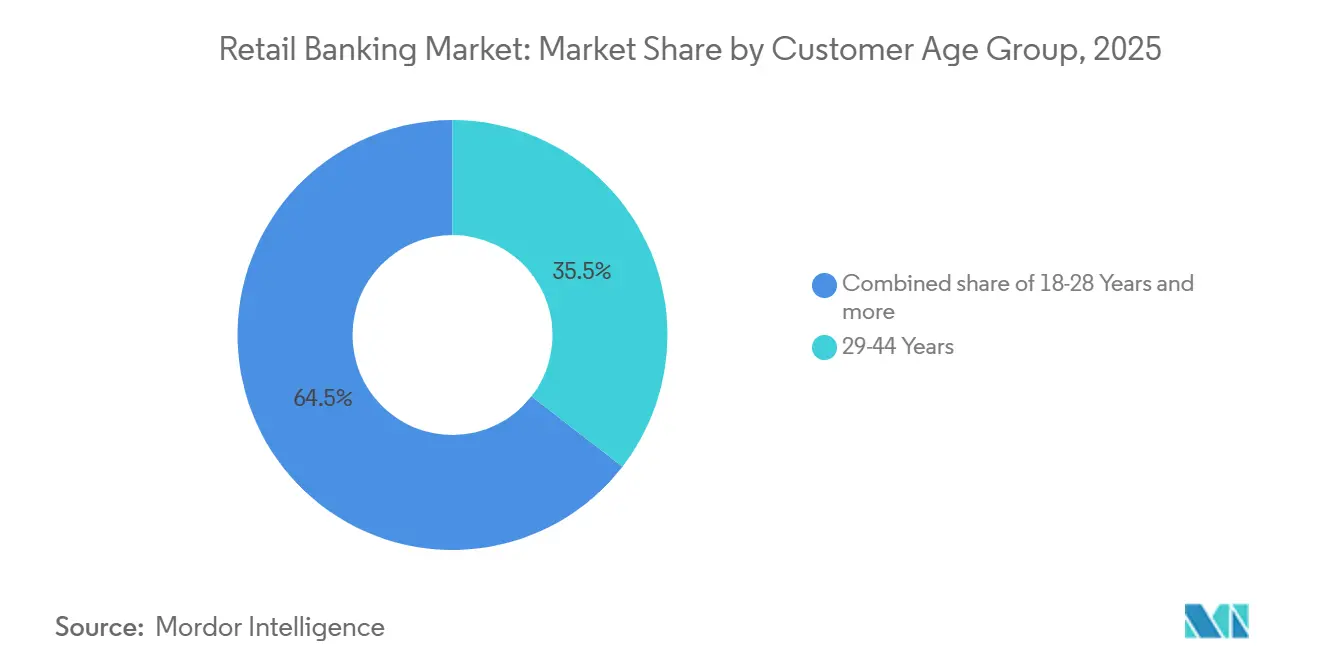

- Por faixa etária de clientes, o segmento de 29 a 44 anos deteve 35,49% do mercado de banco de varejo em 2025, enquanto o segmento de 18 a 28 anos deve crescer a um CAGR de 6,87% entre 2026-2031 no mercado.

- Por tipo de banco, os bancos nacionais capturaram 67,84% da participação do mercado de banco de varejo em 2025, enquanto os neobancos devem crescer a um CAGR de 8,20% entre 2026-2031 no mercado.

- Por geografia, a América do Norte representou 38,02% do mercado de banco de varejo em 2025, enquanto o Oriente Médio e a África devem crescer a um CAGR de 7,95% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Varejo Bancário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de pagamentos instantâneos impulsionando a primazia da conta | +1.2% | Global, concentrado na Ásia-Pacífico, Europa e América Latina | Curto prazo (≤ 2 anos) |

| Preferência por banco mobile em primeiro lugar acelerando o onboarding digital | +1.4% | Global, com maior intensidade na Ásia-Pacífico e na África Subsaariana | Curto prazo (≤ 2 anos) |

| Conversão de ofertas personalizadas por IA melhorando a economia de venda cruzada | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Portabilidade de dados de banco aberto viabilizando a distribuição de produtos por terceiros | +0.6% | Europa, Reino Unido, Austrália, Brasil | Médio prazo (2-4 anos) |

| Aquisição de contas digitais com baixas tarifas ampliando a base de clientes endereçável | +0.7% | Mercados emergentes, Geração Z da América do Norte | Curto prazo (≤ 2 anos) |

| Escala de análise de fraude em tempo real reduzindo o atrito de falsos positivos | +0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Pagamentos Instantâneos Impulsionando a Primazia da Conta

Os sistemas de pagamento instantâneo estão mudando, e a instituição que o consumidor trata como sua principal relação bancária também está mudando. O Regulamento de Pagamentos Instantâneos da UE entrou em vigor em outubro de 2025 e exige que os prestadores de serviços de pagamento da zona euro ofereçam transferências de crédito instantâneas a tarifas não superiores às transferências padrão[1]CLEARINGPOST.COM Os Volumes de Compensação em Lote Europeus Diminuem à Medida que os Pagamentos Instantâneos Ultrapassam um Quarto do Tráfego de Transferências de Crédito | ClearingPost. Essa mudança de política já se refletiu no comportamento das transações, com a plataforma RT1 da EBA CLEARING registrando uma média de 6,1 milhões de transações diárias em janeiro de 2026, ante 3,66 milhões em janeiro de 2025, enquanto os valores de liquidação diária subiram para EUR 6,4 bilhões (USD 7,0 bilhões). A Índia seguiu um caminho semelhante em escala muito maior, com o UPI processando 228,5 bilhões de transações em 2025, alta de 33% em relação ao ano anterior. Para o mercado de varejo bancário, isso significa que o banco que controla a experiência de pagamento instantâneo tem maior probabilidade de controlar os dados de transações, o engajamento diário e a próxima oportunidade de venda cruzada.

Preferência por Banco Mobile em Primeiro Lugar Reduzindo os Custos de Aquisição Digital Abaixo da Economia das Agências

O banco mobile é agora o principal ponto de contato com o consumidor em muitos sistemas bancários, e essa mudança está avançando mais rapidamente do que a reestruturação das agências. Nos Estados Unidos, 54% dos clientes bancários apontaram os aplicativos mobile como seu principal método bancário em 2025, marcando o 6º ano consecutivo em que o mobile liderou todos os canais. No lado da demanda global, o Banco Mundial relatou que 79% dos adultos agora possuem uma conta financeira, enquanto 84% dos adultos em países de baixa e média renda possuem um telefone celular, e 3 bilhões de pessoas têm smartphones[2]WORLDBANK.ORG O Banco de Dados Global Findex 2025. A economia digital também é materialmente diferente, com mais de USD 2,1 trilhões em transações bancárias processadas por canais mobile em 2025 e um custo digital por transação de USD 0,04 em comparação com USD 4,00 para uma interação em agência. O Relatório de Métricas de Desempenho de Banco Digital de 2026 também mostrou que 51% das solicitações de empréstimo nas instituições participantes foram enviadas digitalmente em 2025 e que os usuários digitais geraram 1,56 novos relacionamentos de produtos por usuário, reforçando ainda mais o valor da aquisição liderada pelo mobile no mercado de varejo bancário.

Conversão de Ofertas Personalizadas por IA Deslocando o Mix de Receitas em Direção às Receitas de Tarifas

A personalização liderada por IA está se tornando uma ferramenta de receita, e não apenas um experimento de back-office. O DBS gerou SGD 1 bilhão (USD 740 milhões) em valor econômico a partir de iniciativas de IA e análise de dados em 2025, ante SGD 750 milhões (USD 582,52 milhões) em 2024, com base em diferenças mensuradas nos resultados entre ofertas lideradas por IA e grupos de controle. O TD Bank Group lançou o TD AI Prism em junho de 2025, e o banco afirmou que o modelo processa 100 vezes mais variáveis de dados de clientes do que os sistemas anteriores para casos de uso preditivos[3]TD.MEDIAROOM.COM TD Anuncia o Lançamento de Modelo Preditivo de Base Inovador - 11 de jun. de 2025. O CIBC também avançou ainda mais nesse padrão em 2025 por meio de seu mecanismo CRTeX, que melhorou a conversão em 3% e elevou as taxas de cliques em 20% após o lançamento. No mercado de varejo bancário, dados de transações mais ricos e um engajamento mobile mais forte criam agora uma vantagem composta, pois melhores dados permitem melhor timing de ofertas, conversão de tarifas mais forte e uma lacuna mais ampla entre grandes bancos, neobancos e instituições menores.

Portabilidade de Dados de Banco Aberto Viabilizando a Distribuição de Produtos por Terceiros

O banco aberto está passando de um requisito de conformidade para um modelo mais amplo de distribuição de produtos. No Reino Unido, a Autoridade de Conduta Financeira publicou o FS25/4 em agosto de 2025 e formalizou a transição de governança sob a Lei de Dados (Uso e Acesso) de 2025 para a futura estrutura de banco aberto. Na Europa, o regulamento de Acesso a Dados Financeiros ainda estava avançando em direção à adoção do texto final no final de 2025 e deve estender a portabilidade além das contas de pagamento para poupança, investimentos e seguros. Isso cria um risco claro para os bancos que apenas fornecem infraestrutura, pois a plataforma voltada ao cliente pode capturar o relacionamento enquanto o banco retém o papel de balanço patrimonial de menor margem. No mercado de varejo bancário, os bancos que usam APIs para construir seus próprios ecossistemas de distribuição estão mais bem posicionados para proteger a propriedade do cliente, como visto no lançamento em junho de 2025 do cartão de crédito co-branded vinculado ao UPI pela PhonePe e HDFC Bank.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus da modernização do núcleo legado consumindo o orçamento de TI e desacelerando a inovação | -1.1% | Global, mais agudo na América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Compressão de margens decorrente da concorrência por depósitos e da normalização do ciclo de taxas | -0.8% | Global, mais agudo na Índia, China e Reino Unido | Médio prazo (2-4 anos) |

| Escalada da conformidade com riscos cibernéticos aumentando as despesas operacionais | -0.5% | Global, mais elevado na UE, Reino Unido e Estados Unidos | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Peso dos custos da rede de agências desacelerando a melhoria da eficiência operacional | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ônus da Modernização do Núcleo Legado Limitando a Velocidade de Inovação

Os sistemas de núcleo legado continuam a absorver uma grande parcela dos orçamentos de tecnologia dos bancos e a desacelerar as mudanças de produtos. As grandes instituições financeiras ainda alocam 70%-85% dos gastos com TI para a manutenção de sistemas mais antigos, o que deixa espaço limitado para novas capacidades e integração digital. O problema está se tornando mais difícil de gerenciar porque os grupos de habilidades mais antigas estão diminuindo, enquanto os requisitos de resiliência e relatórios de dados estão se tornando mais exigentes. O Ato de Resiliência Operacional Digital da UE, em vigor desde 17 de dezembro de 2024, está aumentando a pressão sobre os bancos para modernizar sistemas projetados para processamento em lote, em vez de controle em tempo real e supervisão de terceiros[4]PENTAGONINFOSEC.COM Custo e Cronograma de Conformidade com o DORA: O Que os Bancos da UE Realmente Gastam | Pentagon Infosec. No mercado de varejo bancário, os bancos que atendem aos novos requisitos de conformidade sobrepondo correções a núcleos antigos correm o risco de bloquear custos de migração mais altos no futuro, desacelerando a inovação e mantendo a lacuna operacional ampla entre líderes digitais e retardatários.

Compressão de Margens Decorrente da Concorrência por Taxas Estreitando o Colchão de Receitas

A lucratividade também está sendo limitada por margens de juros líquidas mais apertadas em vários sistemas bancários. Os bancos comerciais programados da Índia registraram um declínio de 21 pontos-base em relação ao ano anterior nas margens de juros líquidas, para 2,99% no quarto trimestre do exercício fiscal de 2025, impulsionado pelo crescimento mais lento do crédito, custos mais altos de depósitos e um aumento de 14,1% nos depósitos a prazo. Os lucros dos bancos estatais indonésios caíram 4,55% em 2025, enquanto a margem de juros líquida do setor recuou para 4,56% em dezembro de 2025, ante 4,62% um ano antes. Os grandes bancos estatais chineses também registraram compressão de margens em 2025, com declínios de até 21 pontos-base em seus relatórios anuais. No mercado de varejo bancário, isso está se tornando uma questão estrutural porque os incumbentes ainda precisam financiar investimentos digitais e proteger depósitos simultaneamente, deixando menos espaço para absorver spreads mais fracos sem alterar o mix de receitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Empréstimos Lideram a Receita, Enquanto os Cartões de Débito Refletem Crescimento Mais Rápido das Transações

Os empréstimos representaram 44,75% do mercado de varejo bancário em 2025, tornando-os o maior grupo de produtos. Essa posição ainda reflete o papel central do crédito ao consumidor nos lucros dos bancos de varejo, especialmente onde o endividamento das famílias permanece profundo e diversificado. A Índia oferece um exemplo recente sólido, com a carteira de empréstimos de varejo registrando crescimento de crédito de 16,2% em relação ao ano anterior no exercício fiscal de 2026 e os empréstimos com ouro subindo 123% em relação ao ano anterior. A escala desse crescimento mostra por que os empréstimos continuam a ancorar o mix de receitas, mesmo com os produtos baseados em transações ganhando mais engajamento diário. O mercado de varejo bancário ainda depende da profundidade dos empréstimos para sustentar a receita, a utilização do balanço patrimonial e a extensão do relacionamento para produtos adjacentes.

Os cartões de débito são o segmento de produto de crescimento mais rápido, com um CAGR previsto de 7,76% para 2026-2031, sugerindo maior volume de transações em vez de uma mudança na demanda por crédito. Na Tailândia, o PromptPay representou 44% dos gastos online e 43% dos gastos presenciais em 2025, demonstrando como os sistemas de pagamento instantâneo vinculados ao débito estão mudando o comportamento de pagamento cotidiano. As contas transacionais e as contas poupança ainda permanecem importantes porque sustentam os relacionamentos de conta principal, os fluxos de salários e a estabilidade de financiamento em todo o mercado de varejo bancário. Os cartões de crédito também permanecem relevantes em sistemas de renda mais alta, com o JPMorgan Chase abrindo 10,4 milhões de novas contas de cartão de crédito em 2025 à medida que sua franquia de cartões se expandiu. Outros produtos, incluindo seguros, investimentos e serviços para comerciantes dentro de aplicativos bancários, estão crescendo a partir de uma base pequena e estão se tornando mais importantes à medida que os bancos buscam receitas de tarifas além dos negócios tradicionais de spread.

Por Canal: O Banco Online Lidera, Enquanto as Redes de Agências Migram para Uso Consultivo

O banco online representou 71,48% do mercado de varejo bancário em 2025 e permanece o canal principal. Seu CAGR previsto de 6,16% para 2026-2031 também mostra que o crescimento da receita digital ainda está superando o ritmo geral do mercado. A adoção digital foi além do acesso à conta e agora está incorporada na aquisição, no onboarding, no atendimento e na expansão de produtos. A Alkami e a Cornerstone Advisors relataram que 87% das contas correntes estão vinculadas a usuários digitais ativos e que 82% dos usuários mobile estão ativamente engajados. Esses níveis de uso confirmam que o digital não é mais um ponto de contato secundário para o mercado de varejo bancário.

O Wells Fargo ultrapassou 33 milhões de usuários mobile ativos no início de 2026, e seu assistente Fargo atingiu 1 bilhão de interações com clientes em menos de 3 anos, demonstrando como o engajamento digital está sendo escalado em grandes bancos incumbentes. O banco offline continua a perder participação de mercado nas transações rotineiras, mas não está desaparecendo do mercado de varejo bancário. O Bank of America planeja abrir mais de 150 novos centros financeiros em 60 mercados até o final de 2027, incluindo 70 em 2026, indicando que as redes físicas estão sendo reposicionadas, e não removidas. O modelo de agência física está se tornando mais seletivo, com locais transacionais sob pressão, enquanto os centros consultivos premium permanecem valiosos nos corredores de riqueza. Isso deixa o mercado de varejo bancário com uma estratégia de agências em duas velocidades, onde o digital cuida do banco diário e os formatos físicos se concentram em necessidades complexas e relacionamentos com clientes de maior valor.

Por Faixa Etária do Cliente: A Coorte de 29-44 Anos Detém o Peso da Receita, Enquanto a de 18-28 Anos Impulsiona a Expansão Mais Rápida

A faixa etária de 29-44 anos capturou 35,49% do mercado de varejo bancário em 2025, tornando-a a maior coorte de clientes por contribuição de receita. Esta é a fase da vida em que hipotecas, saldos de poupança, cartões, seguros e relacionamentos de investimento geralmente estão em seu ponto mais amplo. É por isso que essa coorte permanece central para os programas de venda cruzada liderados por IA e estratégias de relacionamento multiproduto no mercado de varejo bancário. O lançamento do CRTeX do CIBC em 2025 apoia esse padrão, pois o banco relatou uma melhoria de 3% nas conversões e um aumento de 20% nas taxas de cliques após a implantação. O grupo de 29-44 anos, portanto, permanece a âncora de receita porque a intensidade de produtos é maior e os relacionamentos são mais amplos do que nas coortes mais jovens.

A faixa etária de 18-28 anos é o segmento de crescimento mais rápido, com um CAGR previsto de 6,87% até 2031, tornando-a o principal campo de batalha de aquisição no mercado de varejo bancário. O Chime relatou 10,2 milhões de membros ativos no primeiro trimestre de 2026 e afirmou que mais novas contas bancárias foram abertas pelo Chime do que por qualquer outra instituição financeira individual nos Estados Unidos, superando seu concorrente mais próximo em mais de 50%. As coortes mais velhas, especialmente as de 45-59 e 60+, estão crescendo mais lentamente, mas ainda importam porque geralmente mantêm saldos mais altos e sustentam a economia do banco físico orientado para consultoria. As coortes mais jovens estão se expandindo mais rapidamente, mas a receita atual por cliente permanece menor, de modo que a economia de aquisição atual ainda é difícil para muitos incumbentes. O valor de longo prazo desse segmento no mercado de varejo bancário depende de se os adquirentes com foco digital conseguem aprofundar os relacionamentos à medida que esses clientes avançam para anos de saldos e crédito mais altos.

Por Tipo de Banco: Os Bancos Nacionais Mantêm a Escala, Enquanto os Neobancos Ganham Terreno em Novas Contas

Os bancos nacionais detinham 67,84% da participação do mercado de varejo bancário em 2025, o que reflete sua profundidade de balanço patrimonial, acesso a capital e ampla cobertura de produtos. Sua liderança no mercado de varejo bancário também decorre de sua capacidade de distribuir os gastos com tecnologia em bases de clientes muito grandes, mantendo empréstimos, depósitos, cartões e pagamentos dentro do mesmo relacionamento. A divisão de Banco ao Consumidor e Comunitário do JPMorgan Chase reportou USD 19,6 bilhões em receita no primeiro trimestre de 2026, alta de 7% em relação ao ano anterior, e adicionou 450.000 novas contas correntes líquidas no trimestre. Esse desempenho mostra que os grandes incumbentes ainda podem crescer organicamente quando o engajamento digital mantém a aquisição eficiente. Os bancos regionais permanecem sob maior pressão porque estão entre a escala dos bancos nacionais e a agilidade dos desafiantes digitais.

Os neobancos são o tipo de banco de crescimento mais rápido, com um CAGR previsto de 8,20% para 2026-2031, mesmo que ainda representem apenas uma pequena parte da receita total. O Revolut reportou USD 1,7 bilhão em lucro líquido em 2025 e adicionou 16 milhões de novos clientes de varejo, enquanto o Nubank ultrapassou 135 milhões de clientes globais em março de 2026 e se tornou a terceira maior instituição financeira no México por número de clientes. O ritmo dessa expansão mostra por que o mercado de varejo bancário está vendo uma pressão mais forte na aquisição de novas contas do que na participação de receita atual. A consolidação de bancos regionais também está se acelerando, com mais de 180 negócios de fusões e aquisições bancárias anunciados em 2025 por um total combinado de USD 49 bilhões, em comparação com USD 16,3 bilhões em 2024, e o Fifth Third concluindo sua aquisição de USD 10,9 bilhões do Comerica em fevereiro de 2026. O resultado é um mercado onde os incumbentes de escala ainda controlam as receitas atuais, mas os neobancos estão conquistando uma parcela maior dos futuros relacionamentos com clientes no mercado de varejo bancário

Análise Geográfica

A América do Norte representou 38,02% do mercado de varejo bancário em 2025, tornando-a o maior mercado regional. Os Estados Unidos permanecem a principal âncora, com bancos reportando USD 295,6 bilhões em lucro líquido no ano completo de 2025 e saldos de empréstimos de USD 13,5 trilhões, alta de 5,9% em relação ao ano anterior. A região também se beneficia de ecossistemas maduros de cartões de crédito, grandes balanços patrimoniais de consumidores e laços profundos entre o setor bancário e os mercados de capitais. O Canadá está passando por uma transição semelhante, com o TD Bank Group visando USD 2-2,5 bilhões em otimização de custos por meio de migração digital, integração de IA, consolidação de fornecedores e uma redução planejada de 10% em sua rede de agências norte-americana até o final de 2026. O México está se tornando uma zona competitiva mais ativa, com o Revolut lançando operações bancárias completas lá em janeiro de 2026, e o Nubank já tendo ultrapassado 15 milhões de clientes no país.

A Europa permanece em transição, pois os pagamentos instantâneos, as regras de banco aberto e a consolidação seletiva remodelam a estrutura regional do mercado de varejo bancário. A plataforma STET da França relatou que as transferências instantâneas representaram 20% de todas as transferências de crédito em 2026, sublinhando a rapidez com que os pagamentos em tempo real estão entrando no mainstream. A Alemanha está atraindo nova concorrência digital, com o JPMorgan lançando o banco digital Chase em 2026, usando uma oferta de taxa de poupança de 4% para captar depósitos antes de ampliar seus produtos. A França também está se tornando um grande campo de batalha, onde o Revolut afirmou ter atingido 7 milhões de clientes franceses no início de 2026, incluindo 2,5 milhões adicionados em 2025. O Reino Unido está lidando com um ajuste diferente, pois o fechamento de milhares de agências coincide com uma arquitetura de governança de banco aberto mais formal sob a Lei de Dados (Uso e Acesso) de 2025.

O Oriente Médio e África são as regiões de crescimento mais rápido, com um CAGR previsto de 7,95% para 2026-2031, sustentado pela inclusão liderada pelo mobile, pelo licenciamento de bancos digitais e por novos modelos nativos digitais, como o Wio Bank nos Emirados Árabes Unidos e o onebank no Egito. O Wio Bank reportou AED 1,24 bilhão (USD 337,7 milhões) em receita em 2025, alta de 55%, demonstrando a escala que o banco digital já pode alcançar na região. A Ásia-Pacífico permanece a região mais internamente mista no mercado de varejo bancário porque o crescimento dos pagamentos, o crescimento do crédito e a pressão sobre as margens estão avançando em velocidades diferentes entre os países. A Índia continua a escalar rapidamente, com o UPI processando 228,5 bilhões de transações em 2025 e o crédito de varejo doméstico crescendo 16,2% no exercício fiscal de 2026, enquanto o HDFC Bank implantou uma plataforma centralizada de IA generativa com mais de 15 projetos piloto de alto impacto em 2025. Os grandes bancos estatais da China estão atravessando um ciclo de compressão de margens, enquanto os megabancos do Japão estão respondendo por meio de alianças digitais, como a parceria de maio de 2026 entre o Mizuho Bank e o Rakuten Bank.

Cenário Competitivo

O mercado de varejo bancário permanece semiconsolidado no topo e amplamente fragmentado abaixo. As grandes instituições ainda detêm uma parcela desproporcional de depósitos, empréstimos ao consumidor e cartões, enquanto uma longa cauda de bancos regionais, bancos comunitários e entrantes digitais compete de forma mais agressiva por clientes marginais e fluxos de novas contas. Essa divisão está empurrando o mercado de varejo bancário em direção a dois modelos competitivos distintos: um baseado em escala e profundidade tecnológica, e outro em velocidade, precificação e aquisição digital focada. O JPMorgan Chase ilustra a escala de seu investimento em tecnologia, com USD 19,8 bilhões em 2026 e soluções de IA em produção que dobraram em relação ao ano anterior. Esse nível de gastos é difícil de igualar para a maioria dos bancos menores, ampliando a lacuna de capacidade em personalização, gestão de fraudes e onboarding digital.

Vários grandes bancos estão agora respondendo por meio do redesenho de plataformas e da reformulação de negócios, e não apenas por meio de lançamentos de produtos. O Santander está perseguindo uma estratégia de plataforma global por meio de seu programa ONE Transformation, visando EUR 1 bilhão em ganhos relacionados à IA até 2028 e implantando sua plataforma de núcleo bancário nativa em nuvem Gravity 2.0 em 26 mercados. O HSBC tem se movido na direção oposta, saindo de operações de varejo de menor prioridade, com 11 saídas de negócios de varejo concluídas em 2025, incluindo Sri Lanka, Bangladesh, Bahrein, Alemanha, Uruguai e França. O DBS também está fazendo um avanço tecnológico distinto, implantando 10.000 agentes pessoais de IA no final de 2025 e se tornando o primeiro banco da Ásia-Pacífico a pilotar o Visa Intelligent Commerce para pagamentos de varejo agênticos. Esses exemplos mostram que o mercado de varejo bancário não está mais competindo apenas em escala de agências ou precificação, porque a diferenciação estratégica agora depende mais do design de plataforma, do uso de dados e do foco no portfólio.

Espaços em branco permanecem em nichos digitais onde a oferta de produtos ainda é limitada em relação à demanda. O banco digital islâmico é um exemplo, com o Rouya Islamic Digital Bank dos Emirados Árabes Unidos lançando um cartão de crédito com cashback da Mastercard em abril de 2026 e o Raqami Islamic Digital Bank do Paquistão iniciando operações em fevereiro de 2026 em infraestrutura de nuvem local. O mercado de varejo bancário está, portanto, abrindo espaço não apenas para grandes bancos universais e neobancos convencionais, mas também para especialistas digitais que visam grupos de clientes mal atendidos com um posicionamento de produto mais claro. Isso mantém a pressão competitiva ampla mesmo quando os bancos de primeira linha permanecem dominantes nos pools de receita atuais.

Líderes do Setor de Varejo Bancário

JPMorgan Chase and Co.

Industrial and Commercial Bank of China Ltd.

Bank of America Corporation

China Construction Bank Corporation

HSBC Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O EQB (Equitable Bank, Canadá) obteve aprovação regulatória final para adquirir o PC Financial — a subsidiária bancária do President's Choice / Loblaw — e celebrar uma parceria exclusiva de longo prazo com o programa de fidelidade PC Optimum, obtendo acesso aos canais de varejo nacionais e digitais do Loblaw para distribuição de produtos financeiros. O negócio reposiciona o EQB como um banco digital de escala com distribuição de varejo integrada.

- Abril de 2026: O BPCE finalizou a aquisição de 100% do novobanco por EUR 6,7 bilhões (USD 7,3 bilhões), tornando Portugal seu segundo mercado doméstico de varejo bancário e fortalecendo sua posição como o quarto maior grupo bancário da Zona Euro. Espera-se que a transação seja imediatamente acretiva aos lucros.

- Março de 2026: O Revolut concluiu a fase de mobilização de sua licença bancária no Reino Unido, habilitando serviços bancários completos, incluindo proteção de depósitos sob o FSCS, para seus 13 milhões de clientes britânicos. No mesmo mês, o Revolut apresentou um pedido formal de licença bancária nacional nos Estados Unidos, visando um mercado onde já havia acumulado milhões de usuários do aplicativo sem uma carta bancária completa.

- Fevereiro de 2026: O Fifth Third Bancorp concluiu sua aquisição de USD 10,9 bilhões do Comerica, criando o 9º maior banco dos Estados Unidos com aproximadamente USD 294 bilhões em ativos. A fusão combina as capacidades de varejo digital do Fifth Third com a franquia de mercado intermediário do Comerica em 26 estados, estabelecendo um concorrente de escala no segmento bancário regional dos Estados Unidos.

Escopo do Relatório Global do Mercado de Varejo Bancário

| Contas Transacionais |

| Contas Poupança |

| Cartões de Débito |

| Cartões de Crédito |

| Empréstimos |

| Outros Produtos |

| Banco Online |

| Banco Offline |

| 18-28 Anos |

| 29-44 Anos |

| 45-59 Anos |

| 60 Anos e Acima |

| Bancos Nacionais |

| Bancos Regionais |

| Neobancos e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Produto | Contas Transacionais | |

| Contas Poupança | ||

| Cartões de Débito | ||

| Cartões de Crédito | ||

| Empréstimos | ||

| Outros Produtos | ||

| Por Canal | Banco Online | |

| Banco Offline | ||

| Por Faixa Etária do Cliente | 18-28 Anos | |

| 29-44 Anos | ||

| 45-59 Anos | ||

| 60 Anos e Acima | ||

| Por Tipo de Banco | Bancos Nacionais | |

| Bancos Regionais | ||

| Neobancos e Outros | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de varejo bancário?

O mercado de varejo bancário estava em USD 3,56 trilhões em 2025 e deve atingir USD 3,79 trilhões em 2026 antes de subir para USD 5,2 trilhões até 2031.

O que está impulsionando o crescimento no varejo bancário até 2031?

O crescimento está sendo sustentado por pagamentos instantâneos, banco mobile em primeiro lugar, originação digital de empréstimos e personalização liderada por IA que melhora a conversão de produtos e a retenção de clientes.

Qual segmento de produto lidera a receita no varejo bancário?

Os empréstimos permanecem o maior segmento de produto com uma participação de 44,75% em 2025, refletindo a importância contínua do crédito ao consumidor nos lucros dos bancos de varejo.

Qual canal domina o engajamento do cliente e a geração de receita?

O banco online lidera com 71,48% da receita em 2025, sustentado pela alta adoção digital, uso ativo do mobile e custos de atendimento mais baixos do que as agências.

Qual grupo de clientes está se expandindo mais rapidamente?

A faixa etária de 18-28 anos é a coorte de crescimento mais rápido, com um CAGR previsto de 6,87% até 2031, tornando-a o principal campo de batalha de aquisição para incumbentes e neobancos.

Qual região está crescendo mais rapidamente no varejo bancário?

O Oriente Médio e África é a região de crescimento mais rápido, com um CAGR previsto de 7,95% para 2026-2031, sustentado pelo licenciamento de bancos digitais, dinheiro mobile e crescimento demográfico.

Página atualizada pela última vez em: