Tamanho e Participação do Mercado de Private Banking dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

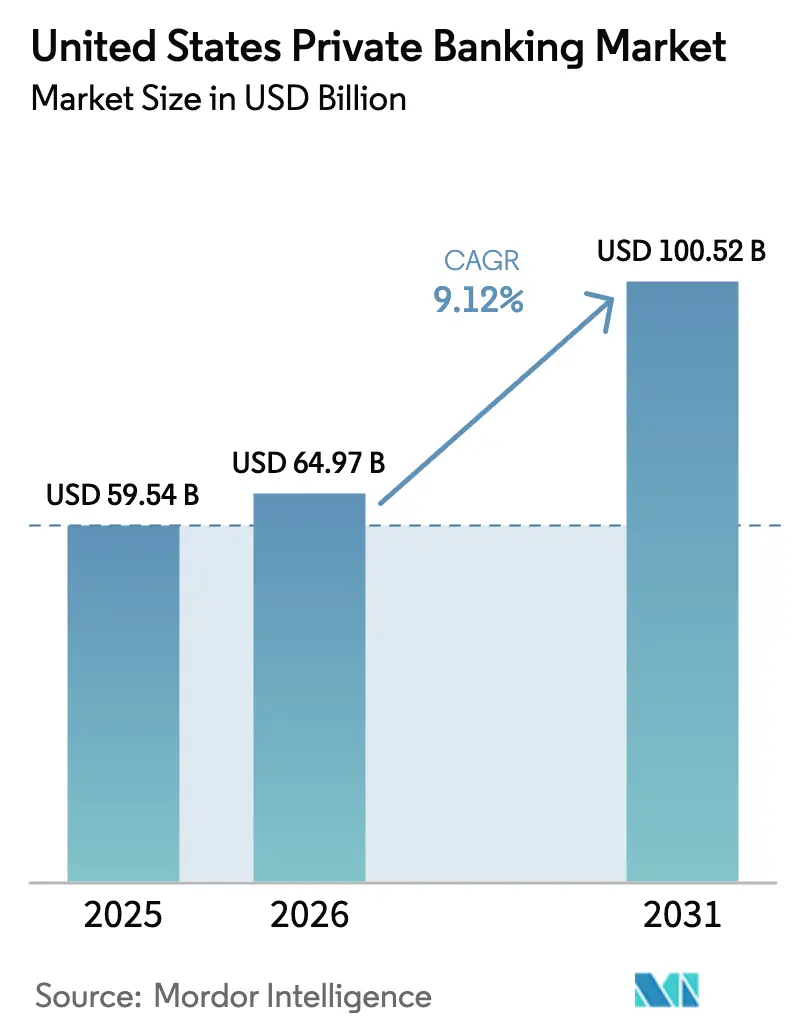

| Tamanho do mercado no ano base (2025) | 59.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 64.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 100.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Private Banking dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de private banking dos Estados Unidos deve crescer de USD 59,54 bilhões em 2025 para USD 64,97 bilhões em 2026 e está previsto para atingir USD 100,52 bilhões até 2031, a um CAGR de 9,12% no período 2026-2031. A expansão é impulsionada pela robusta criação de riqueza demográfica, pelo lançamento dos incentivos de rollover do SECURE Act 2.0 que convertem poupadores de aposentadoria em relacionamentos de assessoria baseados em honorários, e pela rápida digitalização que combina assessoria de alto contato com escala habilitada por IA. O apetite dos clientes por ativos alternativos, especialmente crédito privado e exposição direta ao mercado imobiliário, está elevando as pools de honorários à medida que os bancos de private banking integram mesas de produtos especializados dentro das plataformas de assessoria central. Enquanto isso, a migração de riqueza para estados com vantagens fiscais e polos tecnológicos está remodelando a dinâmica competitiva regional, levando os bancos a expandir as redes de agências enquanto redobram esforços na prestação de serviços digitais. As exigências regulatórias nos termos do Reg BI e os padrões elevados de cibersegurança estão aumentando os custos fixos, dando aos incumbentes com vantagem de escala espaço para ampliar as vantagens operacionais, enquanto forçam os provedores de nicho a se diferenciar por meio de serviços no estilo de family office e expertise localizada.

Principais Conclusões do Relatório

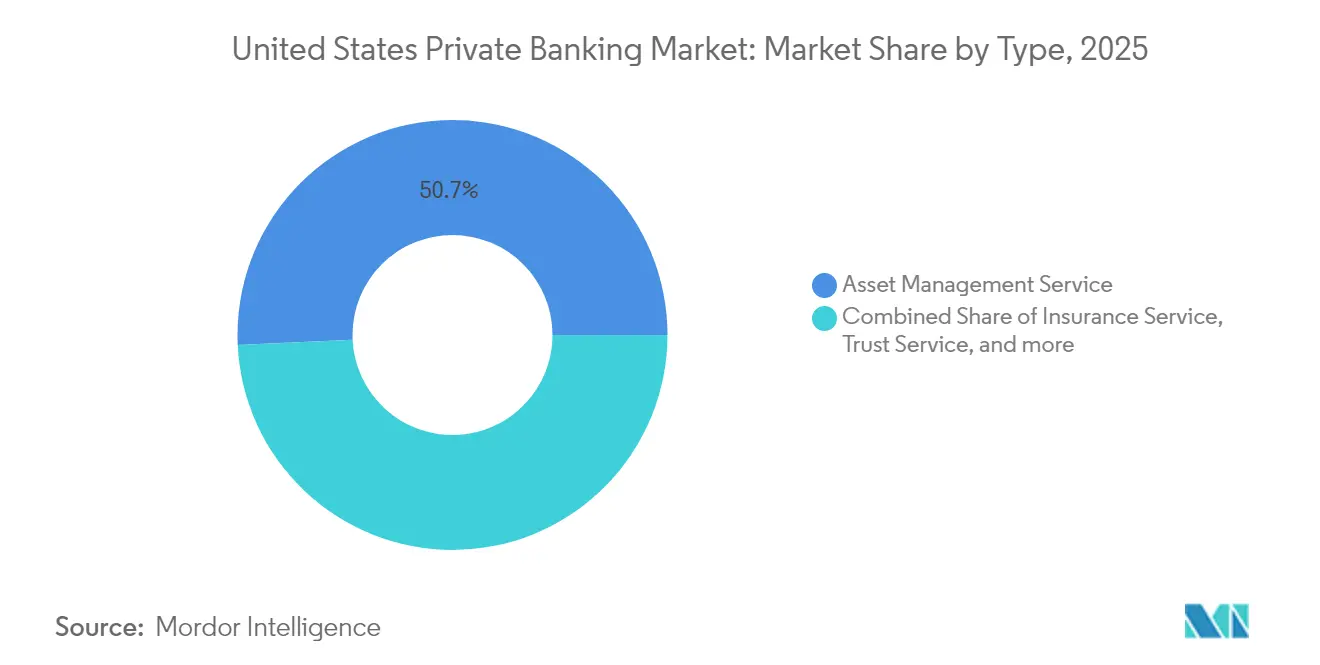

- Por tipo de serviço, a gestão de ativos deteve 50,74% da participação no mercado de private banking dos Estados Unidos em 2025, enquanto a consultoria imobiliária está prevista para crescer a um CAGR de 7,94% até 2031.

- Por aplicação, o segmento de pessoa física comandou 72,15% do tamanho do mercado de private banking dos Estados Unidos em 2025, ao passo que os serviços empresariais avançam a um CAGR de 7,28% até 2031.

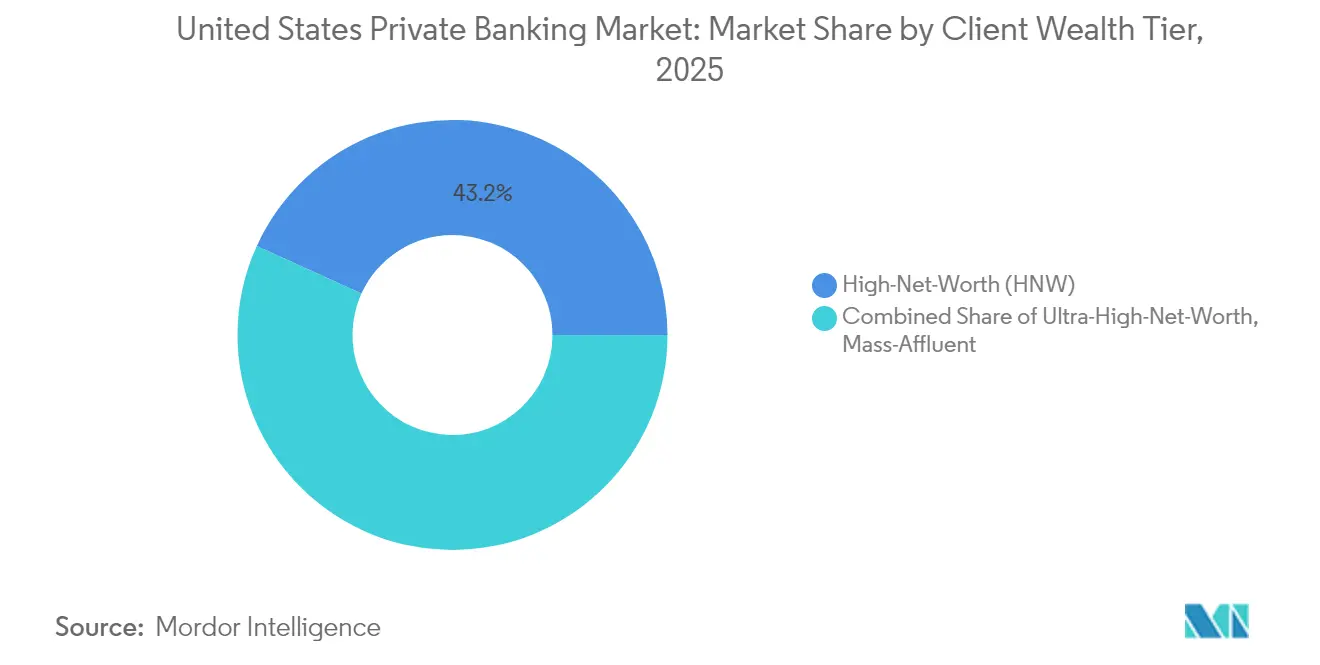

- Por faixa de riqueza do cliente, os clientes de alto patrimônio líquido responderam por 43,21% do tamanho do mercado de private banking dos Estados Unidos em 2025; o segmento de patrimônio líquido ultra-elevado está se expandindo a um CAGR de 9,39% no período 2026-2031.

- Por geografia, o Nordeste liderou com 35,12% da participação no mercado de private banking dos Estados Unidos em 2025, enquanto o Oeste deve registrar o CAGR mais rápido de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Private Banking dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população de Alto Patrimônio Líquido e ativos investíveis | +2.8% | Global, concentrado no Nordeste, Oeste e Sul | Longo prazo (≥ 4 anos) |

| Demanda elevada por planejamento holístico e serviços no estilo de family office | +2.1% | Nacional, mais forte no Nordeste e Oeste | Médio prazo (2-4 anos) |

| Adoção acelerada de assessoria digital e híbrida | +1.9% | Nacional, liderada pelos polos de inovação da Costa Oeste | Curto prazo (≤ 2 anos) |

| Apetite por produtos alternativos e de mercado privado | +1.6% | Nacional, Patrimônio Líquido Ultra-Elevado concentrado no Nordeste e Oeste | Médio prazo (2-4 anos) |

| Parcerias de distribuição de crédito privado dos bancos ampliam as pools de honorários | +0.8% | Nacional, mais forte nos centros financeiros | Médio prazo (2-4 anos) |

| Incentivos de rollover do SECURE Act 2.0 convertem poupadores de aposentadoria em relacionamentos de assessoria | +0.5% | Nacional, concentrado em regiões de alta renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de Alto Patrimônio Líquido e Patrimônio Líquido Ultra-Elevado

Os Estados Unidos contam com mais de 23 milhões de milionários em 2025, um aumento de 7% em relação a 2024, à medida que a contínua valorização de ações e imóveis acelera a formação de capital entre empreendedores e fundadores de empresas de tecnologia[2]Fonte: UBS, "Relatório de Family Office 2025," ubs.com. Os domicílios de patrimônio líquido ultra-elevado têm em média USD 2,7 bilhões em patrimônio líquido, alimentando a demanda por serviços de nível de concierge, como captação direta de investimentos, estruturação filantrópica e planejamento sucessório multijurisdicional. Os programas de atração de riqueza estrangeira — mais notavelmente o visto de investidor EB-5 — continuam canalizando capital estrangeiro para os pipelines de private banking dos EUA, solidificando a base de clientes nos centros de riqueza costeiros. Os bancos de private banking com comprovada expertise tributária transfronteiriça e infraestrutura de family office estão capturando uma participação de carteira desproporcional à medida que novos entrantes de patrimônio líquido ultra-elevado buscam governança de nível institucional. O impulso demográfico permanece pronunciado até 2030 à medida que a transferência de riqueza geracional ganha ritmo, garantindo um fluxo constante de ativos sob gestão.

Demanda Elevada por Planejamento Holístico e Serviços no Estilo de Family Office

Uma pesquisa setorial de 2025 mostra que 91% dos clientes abastados desejam assessoria integrada de tributação, sucessão e filantropia, mas menos de 25% relatam recebê-la atualmente[3]Fonte: Bank of America, "Gestão de Ativos Especiais," bankofamerica.com. A lacuna está levando os bancos a contratar advogados de trust, contadores internos e consultores imobiliários que possam agrupar serviços tradicionalmente isolados em um único relacionamento. Os ativos de family office sob administração na América do Norte estão a caminho de crescer de USD 3,1 trilhões em 2024 para quase USD 5,4 trilhões até 2030, destacando a oportunidade de espaço em branco para instituições capazes de escalar a atenção de nível boutique sem corroer as margens. Os detentores de riqueza mais jovens enfatizam a triagem de ESG e o investimento de impacto, levando os bancos a incorporar análises de sustentabilidade em ferramentas de proposta e fluxos de trabalho de pesquisa de gestores. A demanda por gestão patrimonial holística também expande a receita semelhante à de anuidades, melhorando a visibilidade dos lucros em meio a oscilações cíclicas do mercado.

Adoção de Assessoria Digital e Híbrida

A IA Generativa atingiu a implantação mainstream em janeiro de 2025 quando Goldman Sachs lançou um assistente que elabora resumos de pesquisa, cria e-mails para clientes e automatiza recomendações de negociação[4]Fonte: Goldman Sachs, "Implantação de Assistente de IA," goldmansachs.com.. Os grandes bancos estão seguindo o exemplo, combinando insights gerados por máquina com supervisão humana para entregar portfólios personalizados em escala. Os modelos híbridos que combinam integração virtual com revisões periódicas presenciais de estratégia reduzem os custos de atendimento em até 35%, preservando o componente de confiança crucial para relacionamentos de alto valor. Os clientes agora esperam acesso omnicanal sem interrupções — mensagens por dispositivo móvel, cofres de documentos seguros e consultas por vídeo — impulsionando os roteiros de modernização de plataformas em todo o setor. As instituições sem pilhas de tecnologia modernas correm risco de perder participação de mercado à medida que concorrentes nativos digitais conquistam clientes da massa abastada com taxas mais baixas e interfaces sem atrito. Ainda assim, os primeiros adotantes observam o aumento dos gastos com conformidade e governança de dados, reforçando a vantagem detida pelos incumbentes com balanços patrimoniais sólidos.

Os rendimentos persistentemente baixos em portfólios tradicionais de renda fixa têm direcionado os fluxos de riqueza para crédito privado, fundos secundários de private equity e sindicações imobiliárias. O U.S. Bank expandiu sua plataforma de crédito privado em 40% ao ano em 2025 por meio de acordos de distribuição que dividem fundos de nível institucional em mínimos de USD 250.000 para compradores qualificados. Grandes players como Bank of America agora supervisionam mais de USD 13 bilhões em ativos especiais, uma métrica que inclui terras florestadas, terras agrícolas e direitos minerais. Os serviços de propriedade direta estão ganhando força: os clientes solicitam due diligence em nível de mercado, monitoramento de ocupação e execução de permuta 1031, impulsionando a consultoria imobiliária ao CAGR mais rápido entre as linhas de serviço. Para os bancos, os alternativos aumentam os spreads de honorários e aprofundam a fidelidade, mas elevam os ônus de due diligence, favorecendo as instituições com sólidos frameworks de seleção de gestores e protocolos de mitigação de conflitos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de honorários proveniente de robo-advice e produtos passivos | -1.4% | Nacional, agudo no segmento de massa abastada | Curto prazo (≤ 2 anos) |

| Intensificação do escrutínio regulatório | -0.9% | Principais centros financeiros | Médio prazo (2-4 anos) |

| A guerra por talentos de assessores infla a remuneração e o risco de rotatividade | -1.1% | Principais centros urbanos de riqueza | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade com cibersegurança e vazamento de dados | -0.8% | Nacional, com implicações transfronteiriças | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Honorários Proveniente de Robo-Advice e Produtos Passivos

Os ativos geridos por plataformas automatizadas superaram USD 1 trilhão em 2025, com a Vanguard sozinha controlando USD 312 bilhões em mandatos de assessoria digital. À medida que os ETFs passivos proliferam a taxas abaixo de 10 pontos-base, a sensibilidade ao preço se infiltra nos relacionamentos assessorados por humanos, especialmente para portfólios abaixo de USD 1 milhão. Os bancos respondem incorporando módulos de alocação robótica em mandatos de serviço completo, oferecendo preços escalonados que preservam a margem enquanto sinalizam transparência de valor. Alguns primeiros entrantes encerraram ferramentas de robo-advice independentes após descobrir economias frágeis, ressaltando que o aconselhamento baseado em confiança, e não a liderança de preço, permanece a principal alavanca de retenção para domicílios de alto saldo. Não obstante, a tendência secular de compressão de honorários força atualizações contínuas de eficiência, incluindo abertura de contas diretas e verificações de conformidade orientadas por IA, para manter os índices custo-receita sob controle.

Intensificação do Escrutínio Regulatório

Os exames do Reg BI agora enfatizam divulgações detalhadas de honorários, adequação de produtos e mitigação de conflitos de duplo registro, elevando os orçamentos de conformidade em 8% em 2025 em comparação com 2024. As regras do Departamento do Trabalho que regem a assessoria de rollover acrescentam outra camada de supervisão, afetando diretamente os pipelines de conversão do SECURE Act 2.0 que muitos bancos visam para crescimento. Simultaneamente, as orientações do Tesouro sobre gestão de riscos de IA obrigam as empresas a documentar governança de modelos, controles de viés e playbooks de resposta a incidentes, elevando as barreiras para concorrentes menores. O peso regulatório acumulado comprime as margens e prolonga os prazos de lançamento de produtos, mas os melhores desempenhos aproveitam a excelência em conformidade como elemento de construção de confiança ao atrair novos ativos sob gestão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Gestão de Ativos Ancora os Fluxos de Receita

A gestão de ativos respondeu por 50,74% da participação no mercado de private banking dos Estados Unidos em 2025, sublinhando sua centralidade para a rentabilidade do relacionamento. A contínua volatilidade dos mercados de capitais aumenta a dependência dos clientes em relação à alocação tática, seleção de gestores e colheita de prejuízos fiscais, reforçando a resiliência de honorários dos mandatos discricionários. A consultoria imobiliária está projetada para registrar um CAGR de 7,94% até 2031, tornando-se o motor de crescimento da linha de serviços à medida que os clientes alocam recursos em propriedades geradoras de renda, permutas 1031 e negócios comerciais fracionários. O trust e a consultoria fiscal continuam a se expandir de forma constante à medida que a transferência de riqueza se acelera e as políticas fiscais estaduais divergem, levando os domicílios abastados a buscar otimização jurisdicional. Os seguros, embora sejam a menor categoria, servem como porta de entrada para a liquidez de estate, planejamento de cuidados de longa duração e cobertura de responsabilidade civil, enriquecendo a densidade de vendas cruzadas ao longo do ciclo de vida do cliente.

A integração mais ampla da plataforma permite que os bancos migrem os clientes de pontos de entrada de serviço único para engajamentos de suite completa, elevando a receita média por relacionamento. As instituições agrupam linhas de chamada de capital com subscrições de investimentos alternativos, combinando receita de empréstimos com honorários de gestão de ativos. Essa polinização cruzada defende a participação de carteira contra entrantes de fintech de linha única. A tendência também alimenta métricas de eficiência de capital: clientes com quatro ou mais linhas de produto entregam até 2,5× maior valor vitalício do que aqueles limitados a serviços de custódia e negociação. A complexidade regulatória em diversas linhas de negócios aumenta as despesas operacionais, mas as economias de escala em tecnologia e conformidade compensam amplamente o custo incremental, especialmente para os bancos de primeira linha.

Por Aplicação: O Segmento de Pessoa Física Domina, mas a Demanda Empresarial Cresce

As aplicações de pessoa física representaram 72,15% do tamanho do mercado de private banking dos Estados Unidos em 2025, refletindo a herança do setor de gestão patrimonial individualizada. Os investidores de massa abastada e de alto patrimônio líquido continuam a preferir bancos que combinam assessoria personalizada com acesso a contas por dispositivo móvel, segurança biométrica e marketplaces de investimentos alternativos selecionados. Os serviços empresariais, crescendo a um CAGR de 7,28%, aproveitam o impulso de eventos de liquidez de empresas privadas, planejamento de opções de ações executivas e mandatos de gestão de caixa para parcerias profissionais. Os bancos que unificam os dashboards empresariais e pessoais permitem visões em tempo real das posições de tesouraria ao lado dos balanços patrimoniais domiciliares, entregando uma narrativa de assessoria diferenciada.

As arquiteturas de serviço híbrido minimizam o atrito: um fundador pode executar a folha de pagamento por meio de um portal empresarial pela manhã e transferir o excesso de caixa para uma estratégia de títulos escalonados à tarde, tudo orquestrado por um único gerente de relacionamento. A integração também mitiga o risco de concentração ao distribuir a receita entre empréstimos corporativos, câmbio e linhas de riqueza pessoal. Os obstáculos de conformidade persistem; os assessores precisam navegar por regulamentações sobrepostas da FINRA, da SEC e estaduais, particularmente ao recomendar valores mobiliários para empresas de capital fechado. No entanto, a mesma complexidade desanima os concorrentes de fintech de finalidade específica, permitindo que os bancos de serviço completo mantenham preços premium para o valor agregado.

Por Faixa de Riqueza do Cliente: O Crescimento do Segmento de Patrimônio Líquido Ultra-Elevado Supera os Demais Segmentos

Os clientes de alto patrimônio líquido detinham 43,21% dos ativos de 2025, ancorando a rentabilidade central por meio de mandatos diversificados que vão de empréstimos à estruturação filantrópica. O grupo de patrimônio líquido ultra-elevado, embora menor em número de clientes, registra o CAGR mais rápido de 9,39% à medida que posições acionárias concentradas provenientes de IPOs, saídas de SPACs e transações de fusões e aquisições inflarmos balanços patrimoniais pessoais. A demanda por coinvestimentos diretos em private equity, veículos imobiliários especializados e hedging com derivativos sob medida impulsiona a receita por cliente muito acima das médias do segmento de massa abastada. As mesas de serviços de family office — que fornecem supervisão orçamentária semelhante à de um CFO, assessoria sobre arrendamento de aeronaves e planejamento de residência global — diferenciam os incumbentes em meio à intensa concorrência por relacionamentos de destaque.

Os domicílios de massa abastada permanecem estrategicamente importantes como pipeline futuro de alto patrimônio líquido. Os bancos implantam ofertas digitais escalonadas com portfólios de base robótica, sessões de assessoria complementares e retiradas automatizadas com otimização fiscal para atender a este segmento de forma lucrativa. Tais módulos escaláveis preservam a alavancagem operacional enquanto instilam fidelidade à marca que facilita a conversão para o status completo de private banking à medida que os ativos se acumulam. Não obstante, o aumento dos custos de aquisição de clientes e os honorários extremamente baixos intensificam a urgência da pontuação de leads orientada por IA e da análise de marketing para identificar prospectos de alto potencial.

Análise Geográfica

O Nordeste reteve 35,12% de participação de mercado em 2025, ancorado pelo corredor financeiro de Nova York, pela riqueza do setor de biotecnologia de Boston e pelos contínuos influxos de capital global em busca de exposição ao dólar americano. Apesar de sua supremacia, as tendências de migração doméstica líquida se inclinaram para o sul, levando os bancos a estabelecer escritórios de riqueza satélites na Flórida, Carolina do Norte e Geórgia para acompanhar os rastros dos clientes. As mesas de assessoria imobiliária observam compras aceleradas de apartamentos e residências unifamiliares nos condados de Miami-Dade e Palm Beach, espelhando uma mudança mais ampla em direção a jurisdições sem imposto de renda estadual. O Oeste deve registrar um CAGR de 6,74% até 2031, o mais rápido entre as regiões, à medida que os ganhos de IPOs de tecnologia, distribuições de capital de risco e pacotes de remuneração em ações ampliam os ativos investíveis dos domicílios. O Vale do Silício permanece o núcleo de ativos sob gestão, mas centros secundários como Austin e Denver estão crescendo rapidamente, apoiados por recolocações corporativas e ambientes de negócios favoráveis. Os bancos de private banking se expandem para essas metrópoles por meio de aquisições boutique e lounges de clientes no estilo de coworking que ressoam com os fundadores de tecnologia. A demanda por ativos reais também se dirige ao Oeste, com clientes adquirindo empreendimentos multifamiliares em Phoenix e Seattle, levando os bancos a fortalecer as mesas de empréstimo comercial especializadas em financiamento de construção.

O Sul se beneficia de uma onda de migração de riqueza de USD 100 bilhões entre 2024 e 2025, à medida que os domicílios abastados buscam impostos mais baixos e climas mais quentes. Os bancos intensificam a contratação de assessores bilíngues no Texas e na Flórida para atender clientes latino-americanos entrantes que buscam segurança denominada em dólar. A adoção de serviços empresariais se acelera entre empresas familiares nos setores de energia, logística e saúde, motivando soluções de crédito sob medida, como linhas baseadas em ativos garantidas por recebíveis. Miami emerge como um centro de riqueza transfronteiriça, canalizando investimentos para os mercados imobiliários dos EUA e do Caribe, diversificando assim as fontes de honorários. A riqueza do Meio-Oeste permanece estável, enraizada nos dividendos da indústria manufatureira, na valorização de terras agrícolas e em um ressurgimento de startups de mobilidade e tecnologia limpa em torno de Detroit e Chicago. O crescimento fica atrás das regiões costeiras, mas proporciona spreads de empréstimo estáveis e bases de depósito fidelizadas. Os bancos aproveitam os laços comunitários, patrocinando iniciativas culturais locais que reforçam a confiança na marca.

Panorama Competitivo

O mercado de private banking dos Estados Unidos apresenta concentração moderada, com os maiores players gerindo uma parcela significativa dos ativos totais dos clientes. As instituições líderes como JPMorgan Private Bank e Bank of America Private Bank aproveitam seus modelos de banco universal para oferecer uma suite integrada de serviços, combinando soluções de empréstimo, investimento e custódia. Sua vantagem de escala é ainda mais fortalecida por investimentos substanciais em tecnologia destinados a aumentar a produtividade dos assessores e a experiência do cliente. Por exemplo, a próxima atualização de plataforma do JPMorgan integra recomendações de negociação orientadas por IA nos fluxos de trabalho dos assessores, enquanto Goldman Sachs usa IA Generativa para agilizar o manuseio de documentos. Essas inovações reduzem o atrito operacional e permitem que os assessores se concentrem mais no planejamento patrimonial estratégico.

Os bancos regionais e de médio porte estão adotando estratégias de especialização para permanecer competitivos no mercado em evolução. A Commerce Bancshares expandiu sua presença no Sudeste por meio de uma aquisição importante, trazendo novos ativos de trust e possibilitando a venda cruzada de ofertas de nicho, como financiamento de aviação privada e iates. Da mesma forma, a aquisição do TowneBank em Richmond apoia seu foco em proprietários de empresas de mercado médio que buscam soluções financeiras pessoais e corporativas coordenadas. Esses movimentos regionais ilustram o valor de concentrar recursos em mercados de crescimento rápido e demograficamente atraentes. O agrupamento geográfico estratégico, combinado com ofertas de serviços sob medida, permite que os players menores defendam e ampliem a participação de mercado apesar das limitações de recursos.

Os concorrentes de fintech continuam a mirar em segmentos específicos da cadeia de valor da gestão de patrimônio, incluindo investimentos alternativos, estratégias fiscais e ferramentas digitais de planejamento sucessório. No entanto, a falta de infraestrutura bancária central e o crescente escrutínio regulatório impõem limitações à competitividade de longo prazo. Os bancos tradicionais responderam fazendo parcerias com soluções de fintech ou incorporando-as, oferecendo serviços digitais aprimorados sem abrir mão do controle sobre os relacionamentos com os clientes. Como resultado, o campo de batalha competitivo mudou da pura inovação para a execução — particularmente na entrega de experiências digitais-humanas híbridas, na manutenção de plataformas de produtos robustas e no cumprimento da conformidade regulatória. As instituições que dominam esses elementos têm maior probabilidade de atrair e reter clientes de alto valor em meio a condições econômicas em mudança.

Líderes do Setor de Private Banking dos Estados Unidos

JPMorgan Private Bank

Bank of America Private Bank

Morgan Stanley Private Wealth Management

Wells Fargo The Private Bank

UBS Wealth Management USA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Commerce Bancshares anunciou um acordo definitivo para adquirir a FineMark Holdings por USD 585 milhões, expandindo as capacidades de gestão de patrimônio na Flórida, Arizona e Carolina do Sul com mais de USD 7,7 bilhões em ativos sob administração.

- Maio de 2025: O FNBO concluiu a aquisição do Country Club Bank of Kansas City, criando uma instituição combinada com quase USD 35 bilhões em ativos e expandindo as capacidades de gestão de patrimônio por meio dos USD 2,8 bilhões em ativos de trust sob gestão do Country Club Bank.

- Abril de 2025: O TowneBank concluiu sua fusão com a Village Bank and Trust Financial Corp, fortalecendo a presença na Área Estatística Metropolitana de Richmond e criando sinergias de receita com o Towne Financial Services Group. A integração demonstra estratégias de expansão regional focadas na penetração do mercado de alto patrimônio líquido por meio de relacionamentos locais estabelecidos.

- Março de 2025: A Bar Harbor Bankshares anunciou uma fusão totalmente em ações no valor de USD 41,6 milhões com a Guaranty Bancorp, criando uma entidade combinada com aproximadamente USD 4,8 bilhões em ativos e USD 3,2 bilhões em Ativos Sob Administração nos mercados do Maine, New Hampshire e Vermont.

Escopo do Relatório do Mercado de Private Banking dos Estados Unidos

O setor de serviços de private banking oferece uma gama de serviços especializados, incluindo assessoria de investimentos, gestão de ativos e planejamento de doações e sucessório. Esses serviços atendem a clientes de alto patrimônio líquido e de patrimônio líquido ultra-elevado.

O mercado de private banking nos Estados Unidos é segmentado por tipo e aplicação. Por tipo, o mercado é ainda segmentado em serviço de gestão de ativos, serviço de seguros, serviço de trust, consultoria fiscal e consultoria imobiliária. Por aplicação, o mercado é ainda segmentado em pessoa física e empresa. O relatório oferece tamanhos de mercado e previsões em termos de receita (USD) para todos os segmentos acima.

| Serviço de Gestão de Ativos |

| Serviço de Seguros |

| Serviço de Trust |

| Consultoria Fiscal |

| Consultoria Imobiliária |

| Pessoa Física |

| Empresa |

| Massa Abastada |

| Alto Patrimônio Líquido |

| Patrimônio Líquido Ultra-Elevado |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo | Serviço de Gestão de Ativos |

| Serviço de Seguros | |

| Serviço de Trust | |

| Consultoria Fiscal | |

| Consultoria Imobiliária | |

| Por Aplicação | Pessoa Física |

| Empresa | |

| Por Faixa de Riqueza do Cliente | Massa Abastada |

| Alto Patrimônio Líquido | |

| Patrimônio Líquido Ultra-Elevado | |

| Por Geografia | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do setor de private banking dos Estados Unidos?

O tamanho do mercado de private banking dos Estados Unidos é de USD 64,97 bilhões em 2026.

Com que rapidez se espera que o mercado de private banking dos Estados Unidos cresça?

Está projetado para se expandir a um CAGR de 9,12%, atingindo USD 100,52 bilhões até 2031.

Qual linha de serviço detém a maior participação no private banking?

A gestão de ativos lidera com 50,74% de participação de mercado em 2025.

Qual região dos EUA apresenta o crescimento mais rápido no private banking?

O Oeste está previsto para registrar um CAGR de 6,74% até 2031.

Por que os investimentos alternativos são importantes para os bancos de private banking?

A demanda dos clientes por crédito privado e imóveis impulsiona as receitas de honorários e diferencia as ofertas de assessoria.

Página atualizada pela última vez em: