Tamanho e Participação do Mercado de Varejo Bancário do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

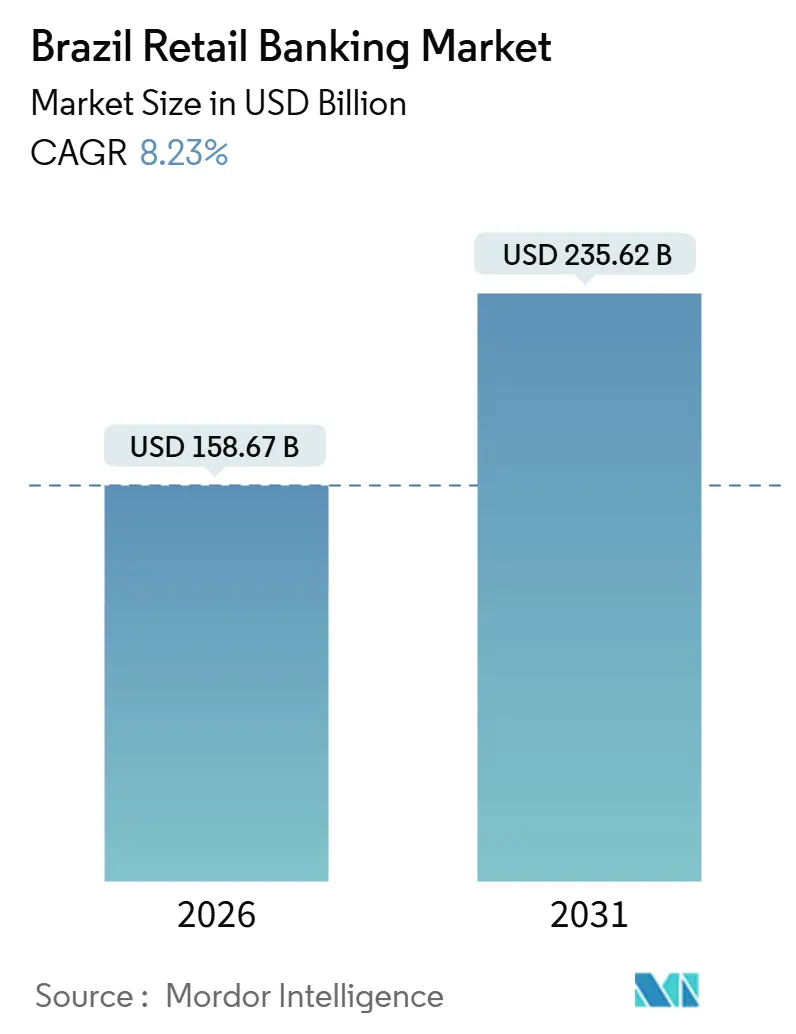

| Tamanho do Mercado (2026) | 158.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 235.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo Bancário do Brasil por Mordor Intelligence

O tamanho do mercado de varejo bancário do Brasil é de USD 158,67 bilhões em 2026 e está previsto para atingir USD 235,62 bilhões até 2031 a um CAGR de 8,23%. A adoção de pagamentos instantâneos em escala nacional, o compartilhamento obrigatório de dados de finanças abertas e a entrada de players exclusivamente digitais reformulam a originação, a venda cruzada e a economia de captação no mercado de varejo bancário do Brasil. O Open Finance registrou dezenas de milhões de consentimentos autorizados e bilhões de solicitações de dados semanais, permitindo que os credores aprimorem a análise de crédito e reduzam o atrito nas jornadas de integração e refinanciamento em todo o mercado de varejo bancário do Brasil. Os bancos nacionais ainda ancoram a escala no mercado de varejo bancário do Brasil, enquanto os neobancos aproveitam o menor custo de atendimento e modelos de risco orientados por dados que sustentaram um ROE de 19,1% para bancos digitais em meados de 2024, sinalizando uma mudança duradoura na dinâmica competitiva.

Principais Conclusões do Relatório

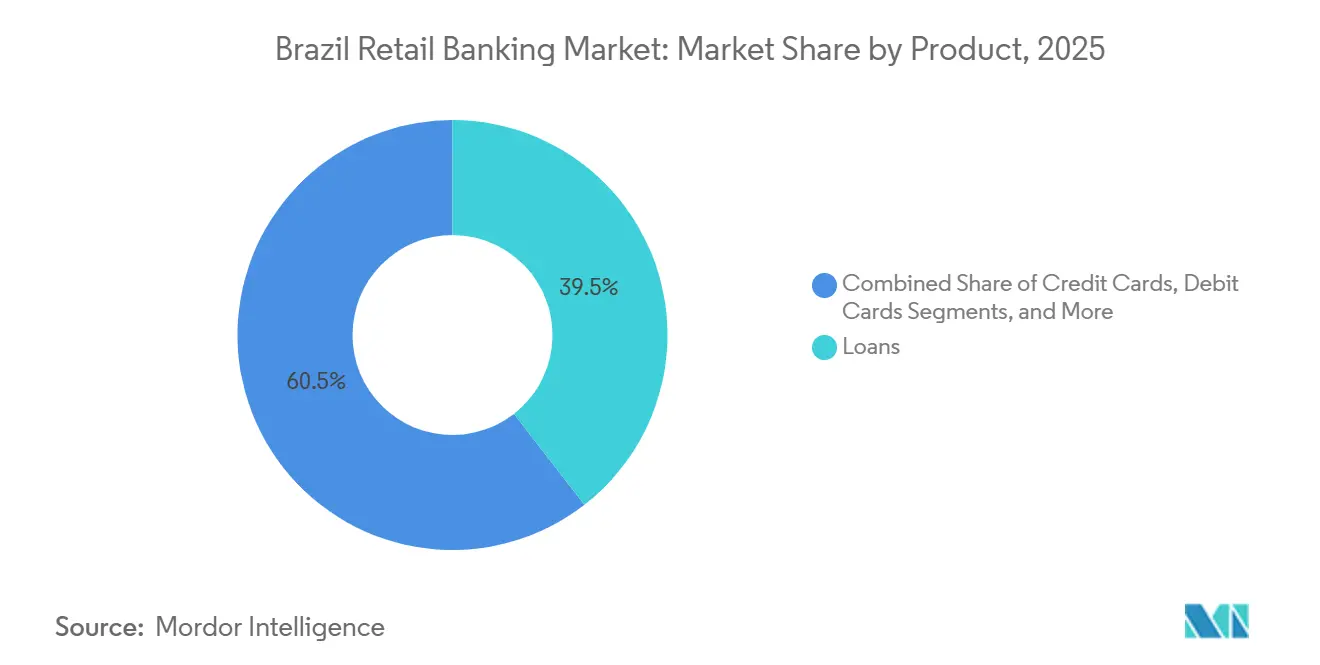

- Por produto, os empréstimos detinham 39,48% da participação do mercado de varejo bancário do Brasil em 2025; os cartões de crédito têm previsão de crescer a um CAGR de 12,21% até 2031.

- Por canal, o banco offline representou 56,52% do valor das transações da participação do mercado de varejo bancário do Brasil em 2025, enquanto o banco online está projetado para registrar um CAGR de 14,19% até 2031.

- Por faixa etária do cliente, a coorte de 29–44 anos detinha 42,61% das contas de clientes da participação do mercado de varejo bancário do Brasil em 2025, enquanto o segmento de 18–28 anos está definido para expandir a um CAGR de 13,43% até 2031.

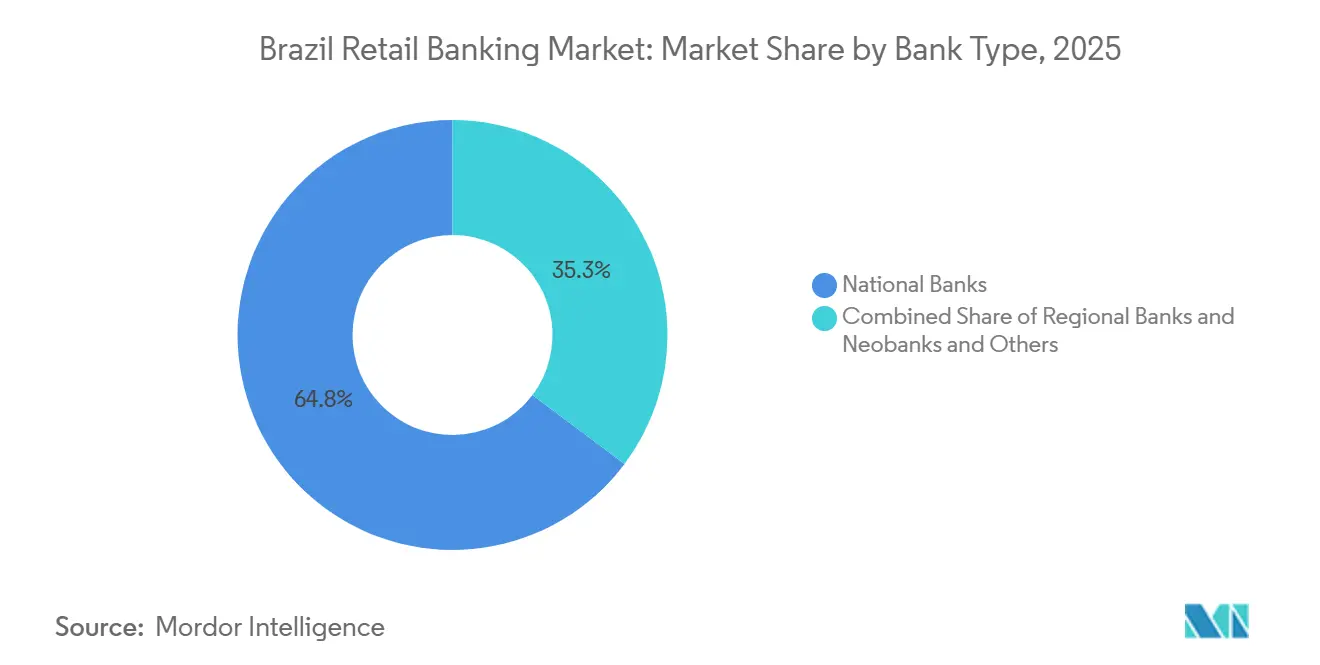

- Por tipo de banco, os bancos nacionais comandavam 64,75% da participação do mercado de varejo bancário do Brasil em 2025, enquanto os neobancos e outros estão projetados para registrar um CAGR de 15,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo Bancário do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Pagamentos Instantâneos via Pix Acelerando o Crescimento de Contas | +2.8% | Nacional, mais forte no Sudeste, Nordeste, Sul | Médio prazo (2-4 anos) |

| Regulamentações de Finanças Abertas Impulsionando a Inovação de Produtos e a Concorrência | +1.9% | Nacional, com maior adoção nos principais centros urbanos | Médio prazo (2-4 anos) |

| Ascensão de Bancos Desafiadores Exclusivamente Digitais Impulsionando a Inclusão Financeira | +2.1% | Nacional, forte em regiões com baixo acesso bancário e entre a coorte de 18–28 anos | Longo prazo (≥ 4 anos) |

| Programas Governamentais de Transferência Social Impulsionando os Volumes de Depósitos | +0.9% | Nacional, concentrado nas faixas de menor renda | Curto prazo (≤ 2 anos) |

| Penetração de Smartphones Viabilizando a Integração Bancária com Foco em Mobile | +1.3% | Nacional, mais forte nas áreas metropolitanas | Médio prazo (2-4 anos) |

| Volatilidade das Taxas de Juros Preservando Altos Spreads de Crédito ao Varejo | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Pagamentos Instantâneos via Pix Acelerando o Crescimento de Contas

O PIX, sistema de pagamento instantâneo do Brasil, cobre 90% da população, impactando positivamente a inclusão financeira, a economia informal e as pequenas e médias empresas (PMEs). Os fluxos de pessoa para empresa superaram as transferências de pessoa para pessoa no final de 2025, indicando uma adoção mais profunda por parte dos comerciantes, alinhada a custos de aceitação mais baixos do que a intercâmbio de cartões, o que melhora o capital de giro para pequenos vendedores em todo o mercado de varejo bancário do Brasil. A liquidação em tempo real reduziu as fricções do ciclo de caixa para grandes compradores e suas redes de fornecedores, com estudos de caso documentados mostrando que as janelas de pagamento encolheram de minutos para segundos para produtores agrícolas, o que apoia decisões de liquidez e reinvestimento. A governança do Pix pelo banco central adicionou ferramentas de resolução de disputas e aprimoramentos contínuos de prevenção a fraudes, que sustentam a confiança e apoiam a expansão para casos de uso de cobrança recorrente e ponto de venda no mercado de varejo bancário do Brasil. À medida que o Pix penetra nos casos de uso de assinatura e fatura, os pools de atividade de comerciantes e consumidores aumentam a base endereçável para venda cruzada em contas correntes, cartões e crédito de pequeno valor em todo o mercado de varejo bancário do Brasil.

Regulamentações de Finanças Abertas Impulsionando a Inovação de Produtos e a Concorrência

As finanças abertas escalaram sob regras de reciprocidade que exigem o compartilhamento de dados por todas as instituições reguladas, com dezenas de milhões de consentimentos de clientes e bilhões de chamadas de API semanais registradas à medida que o framework amadureceu ao longo de 2025. A arquitetura suporta a iniciação de pagamentos por meio de trilhos consentidos e a tomada de decisão de crédito que integra históricos de folha de pagamento, transações e portfólios de múltiplas instituições, o que reduz a assimetria de informação e acelera o tempo de decisão no mercado de varejo bancário do Brasil. O roteiro do banco central para 2025–2026 inclui serviços de portabilidade de crédito com disponibilidade pública prevista para o início de 2026, o que viabiliza a troca de credor sem atrito e intensifica a concorrência de preços em crédito não consignado e consignado. A agregação de dados de investimentos continua a se expandir, permitindo que os clientes consolidem visões de contas em corretoras e bancos, o que fortalece as iniciativas de venda cruzada por plataformas de gestão de patrimônio e bancos universais.

Ascensão de Bancos Desafiadores Exclusivamente Digitais Impulsionando a Inclusão Financeira

O ROE dos bancos digitais subiu para 19,1% em meados de 2024, à medida que a alavancagem operacional melhorou e as despesas de provisionamento apresentaram tendência de queda em relação às das instituições tradicionais, validando a economia unitária escalável para players com foco em mobile no mercado de varejo bancário do Brasil. Nubank reportou 123 milhões de clientes no Brasil, México e Colômbia, e receita trimestral recorde de USD 3,7 bilhões no segundo trimestre de 2025, enquanto as taxas de atividade permaneceram acima de 83%, o que aponta para um engajamento duradouro em produtos principais e complementares [1]Banco Central do Brasil, "Relatório de Política Monetária – Junho de 2025," Banco Central do Brasil, bcb.gov.br. O Inter encerrou o terceiro trimestre de 2025 com 41 milhões de clientes totais e 24 milhões de contas ativas, expandindo sua carteira de crédito ao triplo do ritmo do mercado por meio de ofertas de consignado privado e melhorias na experiência do cliente que contiveram os índices de inadimplência apesar dos ventos contrários macroeconômicos [2]OCDE, "Brasil: Perspectivas Econômicas da OCDE, Volume 2025 Edição 1," OCDE, oecd.org. O acesso a pagamentos instantâneos também ampliou a participação, com pesquisas multilaterais observando que o Pix viabilizou dezenas de milhões de primeiras transferências de conta a conta, o que ampliou o funil para integração digital e serviços financeiros básicos em todo o mercado de varejo bancário do Brasil. A paridade regulatória em KYC, AML e autenticação, aplicada pelo banco central, alinha os padrões de conformidade dos desafiadores com os dos incumbentes e sustenta a confiança na continuidade do crescimento em escala.

Volatilidade das Taxas de Juros Preservando Altos Spreads de Crédito ao Varejo

As comunicações do banco central em 2025 enfatizaram uma postura significativamente contracionista por um período prolongado para garantir a convergência da inflação em direção à meta, o que sustentou spreads de crédito ao varejo mais elevados e uma oferta de crédito cautelosa no mercado de varejo bancário do Brasil. Os custos de crédito não direcionado para famílias subiram mais rapidamente do que as taxas de política ao longo do ano, à medida que os bancos incorporaram riscos crescentes de inadimplência na precificação de cartões de crédito e cheque especial [3]BrazilCham, "Inter&Co Reporta Resultados Recordes no 3T25, Impulsionados por Expansão de Crédito de 30% e Crescimento de 39% no Lucro Líquido," Câmara de Comércio Brasil-Americana, brazilcham.com. As condições de captação externa se tornaram mais restritivas à medida que os rendimentos de títulos de mercados de fronteira subiram em direção a dois dígitos em média desde abril de 2025, o que elevou os custos de atacado para instituições que acessam mercados internacionais. As previsões do banco central apontavam para um crescimento real do crédito mais lento em 2025 e 2026 em comparação com 2024, alinhando-se com condições financeiras mais apertadas e prêmios de risco mais elevados no mercado de varejo bancário do Brasil. As regras de capital e alavancagem sob Basileia III continuaram a restringir o crescimento do balanço patrimonial, o que incentivou uma inclinação em direção a produtos de varejo com spreads mais elevados em relação a operações corporativas de menor margem.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada Inadimplência de Crédito entre Tomadores de Baixa Renda | -1.2% | Nacional, concentrado nas faixas de menor renda e carteiras rurais | Curto prazo (≤ 2 anos) |

| Compressão da Margem Líquida de Juros por Cortes na Taxa Selic | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Alta Concentração de Mercado Dificultando o Crescimento de Novos Entrantes | -0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Aumento de Fraudes Cibernéticas e Custos de Conformidade | -0.6% | Nacional, com impacto elevado em instituições de pagamento e provedores de BaaS | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão da Margem Líquida de Juros por Cortes na Taxa Selic

A margem líquida de juros reportada por um banco digital líder recuou no primeiro trimestre de 2025, à medida que os custos de captação subiram mais rapidamente do que a reprecificação dos ativos, e sua margem líquida de juros ajustada ao risco também declinou devido a maiores provisões para perdas de crédito em um mix em transformação. As projeções do banco central apontavam para um crescimento nominal e real do crédito mais lento em 2025 e 2026 do que em 2024, o que estabeleceu um pano de fundo de spreads mais apertados e originações cautelosas no mercado de varejo bancário do Brasil. A concessão de crédito não direcionado para famílias moderou no final de 2024 e se deslocou para modalidades emergenciais como cartões rotativos e cheque especial, o que encurtou os prazos médios e concentrou o risco de refinanciamento. O crédito imobiliário desacelerou à medida que o custo das operações subiu com o aperto da política monetária, o que pesou sobre a acessibilidade das hipotecas e os volumes. As previsões macroeconômicas indicavam desaceleração do crescimento do PIB até 2026 com inflação acima da meta, reforçando uma postura de política restritiva que manterá os custos de passivo elevados em relação aos rendimentos dos ativos no mercado de varejo bancário do Brasil [4]Nu Holdings, "Nubank Solicita Licença de Banco Nacional nos EUA," Nu Holdings, international.nubank.com.br.

Aumento de Fraudes Cibernéticas e Custos de Conformidade

Os investimentos em tecnologia e controle de riscos elevaram as despesas não relacionadas a juros nos principais bancos em 2025, à medida que as instituições reforçaram sistemas e modernizaram a infraestrutura para canais digitais no mercado de varejo bancário do Brasil. Os supervisores expandiram o modelo de Avaliação de Risco e Controle para capturar práticas agressivas, alto endividamento e riscos de conduta relacionados a incentivos, com o próximo ciclo ampliando o escopo para novos entrantes a partir de janeiro de 2026. Os requisitos de gestão de risco climático avançaram ao longo de 2025, com a exposição do sistema a secas e estresse hídrico citada com frequência, e mais instituições reportando impactos tangíveis do que no ano anterior, o que acrescenta às cargas de trabalho de divulgação e modelagem de risco. A agenda do banco central para 2025–2026 priorizou o aprimoramento contínuo das finanças abertas, da segurança de pagamentos e das ferramentas de supervisão, reforçando um perímetro de conformidade mais rígido tanto para incumbentes quanto para fintechs no mercado de varejo bancário do Brasil. O acúmulo de gastos com cibersegurança e tarefas de reporte regulatório eleva os custos fixos de participação, o que é mais desafiador para players de médio porte que carecem de bases de receita diversificadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Crédito Garantido Ancora os Portfólios Enquanto os Cartões Não Garantidos Avançam

Os empréstimos capturaram 39,48% da participação do mercado de varejo bancário do Brasil em 2025, à medida que as operações garantidas e a cessão de crédito consignado sustentaram menor severidade de perdas e fluxos de pagamento previsíveis. Os cartões de crédito, embora menores na base, têm previsão de expandir a um CAGR de 12,21% até 2031, à medida que os planos parcelados e os saldos rotativos escalam dentro dos canais digitais no mercado de varejo bancário do Brasil. O uso crescente de transferências em tempo real pelos consumidores financiou saldos em contas correntes que servem como reservas de liquidez para pagamentos cotidianos e contas, ampliando a venda cruzada para crédito de curto prazo. O débito permanece amplamente utilizado e suporta um caminho para carteiras sem contato e mobile, o que reduz a dependência de dinheiro à medida que a aceitação por comerciantes se densifica. O agrupamento de produtos que vincula pagamentos, depósitos e poupança em experiências baseadas em aplicativos melhora ainda mais o engajamento e os caminhos de monetização, mantendo custos de distribuição enxutos no mercado de varejo bancário do Brasil.

Mudanças de política reformularam o mix em 2025. A legislação expandiu a elegibilidade para crédito consignado e adicionou caminhos de garantia, o que desbloqueou milhões de originações a taxas médias mais baixas do que empréstimos pessoais não consignados e ampliou o acesso em segmentos desassistidos no setor de varejo bancário do Brasil. O financiamento de veículos cresceu, mas os padrões foram afrouxados, incluindo maiores LTVs e veículos mais antigos, o que aumenta a sensibilidade ao valor residual em uma recessão cíclica. O crédito imobiliário desacelerou à medida que os custos de financiamento subiram, o que pesou sobre a acessibilidade e as novas originações, mesmo com os programas habitacionais continuando a apoiar famílias de menor renda. A inadimplência do crédito rural atingiu uma máxima histórica em meados de 2025 devido a eventos climáticos e volatilidade de commodities, destacando riscos de concentração de exposição em sub-portfólios específicos. Nas linhas não garantidas, o serviço da dívida de cartão de crédito permaneceu elevado e refletiu o uso persistente de modalidades rotativas de maior custo que são sensíveis às condições macroeconômicas no mercado de varejo bancário do Brasil.

Por Canal: Os Trilhos Digitais Ganham Participação à Medida que as Agências Diminuem

O banco offline reteve 56,52% do valor de mercado em 2025, enquanto o banco online está definido para crescer a um CAGR de 14,19% até 2031, à medida que smartphones e pagamentos instantâneos reduzem a necessidade de interações presenciais em todo o mercado de varejo bancário do Brasil. As transações em tempo real escalaram para bilhões mensalmente e representaram mais de um quarto dos pagamentos de varejo no final de 2025, uma tendência reforçada por menores custos de aceitação por comerciantes e experiências perfeitas no ponto de venda. As taxas semanais de login e o engajamento mobile sustentaram o caso para modelos com poucas agências, à medida que os consumidores adotaram recursos de carteira, pagamento de contas e pagamentos QR ou sem contato no caixa. O tráfego de API cresceu acentuadamente e agora suporta agregação de contas, iniciação de pagamentos e jornadas de refinanciamento automatizadas, o que borra as linhas entre canais bancários e não bancários no mercado de varejo bancário do Brasil. As carteiras digitais e os métodos sem contato avançaram em 2025, acelerando ainda mais a adoção de pagamentos por aproximação e reduzindo os saques em dinheiro por meio da funcionalidade Pix Saque.

Incumbentes e desafiadores otimizaram as distribuições. O banco central destacou a racionalização contínua de agências como uma alavanca para reduzir o custo de atendimento, o que se refletiu em maior eficiência em escala para os principais bancos em 2025. Um grande incumbente reportou um índice de eficiência no segundo trimestre no Brasil de 36,9%, juntamente com investimentos crescentes em tecnologia, indicando disciplina de custos mesmo com os gastos digitais continuando. As finanças abertas adicionarão portabilidade de crédito em 2026, o que intensificará a concorrência por saldos e comprimirá as fricções de troca, à medida que os tomadores comparam ofertas no aplicativo e autorizam a troca de banco com compartilhamento padronizado de dados. À medida que os pagamentos alternativos reduzem os pools de tarifas vinculados à adquirência de cartões e serviços legados, as instituições continuam a reprecificar pacotes e a migrar para ofertas modulares que podem ser incorporadas em plataformas parceiras no mercado de varejo bancário do Brasil. O tamanho do mercado de varejo bancário do Brasil se beneficia de maior opcionalidade de canais, mas as curvas de custo continuam a favorecer a distribuição com foco digital em escala.

Por Faixa Etária do Cliente: Millennials Dominam os Saldos, a Geração Z Impulsiona o Crescimento

A coorte de 29–44 anos detinha 42,61% das contas de clientes em 2025, refletindo os anos de pico de renda e maior adoção de hipotecas e cartões de crédito no mercado de varejo bancário do Brasil. O segmento de 18–28 anos está projetado para crescer mais rapidamente a um CAGR de 13,43% até 2031, à medida que a integração digital, as finanças abertas e os depósitos de benefícios sociais criam relacionamentos iniciais que se expandem ao longo do tempo. Os dados de atividade mostram que os consumidores com idades entre 20 e 39 anos impulsionam a maioria das transações nos trilhos de pagamento instantâneo, o que apoia estratégias de aquisição com foco em mobile e penetração de venda cruzada em linhas de depósito, cartão e parcelamento. Os produtos voltados para jovens de um neobanco líder ganharam reconhecimento do setor em 2025 por empoderamento financeiro e educação financeira, indicando a importância de experiências personalizadas para usuários mais jovens no mercado de varejo bancário do Brasil. Para coortes mais velhas, os empréstimos consignados e as dinâmicas de renda vinculadas à aposentadoria ancoram perfis de pagamento estáveis e saldos de depósitos, que permanecem um pilar central mesmo com o uso de canais digitais aumentando.

Os padrões de expansão do crédito variam por renda e idade. O crédito é acelerado para famílias de menor renda que frequentemente utilizam modalidades emergenciais como cheque especial e cartões rotativos, que carregam maior risco e são mais sensíveis aos ciclos de taxas. O banco central observou que o crédito emergencial permaneceu elevado até o final de 2025, o que sinaliza riscos de estresse orçamentário que podem impactar tomadores mais jovens e de menor renda no mercado de varejo bancário do Brasil. Um incumbente digital adicionou mais de um milhão de clientes ativos no terceiro trimestre de 2025, expandindo sua base ativa enquanto mantinha inadimplências estáveis por meio de controles de produto e risco alinhados com ofertas de consignado privado. Os padrões de privacidade por design e gestão de consentimento sob finanças abertas, monitorados pelos supervisores, apoiam ofertas adequadas à faixa etária e marketing responsável em todo o mercado de varejo bancário do Brasil. No geral, o momentum demográfico permanece um vento favorável construtivo à medida que o engajamento mobile aumenta e os eventos de ciclo de vida desencadeiam a adoção de múltiplos produtos.

Por Tipo de Banco: Incumbentes Detêm os Ativos, Neobancos Conquistam o Crescimento

Os bancos nacionais detinham 64,75% do mercado de varejo bancário do Brasil em 2025 e continuaram a registrar forte lucratividade em escala, com uma coorte dos 5 maiores entregando lucros trimestrais agregados acima de BRL 29 bilhões. Os neobancos e outros entrantes com foco digital estão projetados para crescer a um CAGR de 15,87% até 2031, apoiados por distribuição de baixo custo, análise de crédito orientada por dados e infraestrutura física mais leve no mercado de varejo bancário do Brasil. O ROE dos bancos digitais atingiu 19,1% em meados de 2024, acima da média do sistema, refletindo modelos de monetização em maturação e melhor controle de custos. Um banco universal líder reportou BRL 11,5 bilhões em lucro líquido recorrente no segundo trimestre de 2025 com eficiência melhorada, enquanto um player digital de destaque registrou USD 3,7 bilhões em receita no segundo trimestre de 2025 com atividade de usuários sustentada. Os credores regionais e as cooperativas mantêm força de nicho em crédito agrícola e para PMEs, embora os ciclos climáticos e de commodities tenham testado os resultados de risco em 2025.

Os vetores estratégicos continuam a divergir. Os incumbentes racionalizam agências, investem em tecnologia e refinam os mixes de produtos em direção a ofertas garantidas e baseadas em tarifas sob gestão mais rígida de capital e liquidez no setor de varejo bancário do Brasil. Os desafiadores priorizam o crescimento de clientes, a análise de crédito aprimorada por IA e as finanças incorporadas por meio de parcerias, enquanto escalam as pegadas internacionais onde as aprovações regulatórias locais estão avançando. O foco supervisório em conduta, risco climático e resiliência operacional expande as cargas de trabalho de conformidade em geral, o que eleva os custos fixos e favorece players com governança robusta. O equilíbrio do poder de mercado permanece com os grandes incumbentes, mas o vetor de crescimento continua a favorecer modelos com foco digital no mercado de varejo bancário do Brasil. O tamanho do mercado de varejo bancário do Brasil deve se beneficiar tanto da escala dos incumbentes quanto do ritmo de inovação dos desafiadores à medida que as finanças abertas se aprofundam.

Análise Geográfica

O uso regional de pagamentos instantâneos destaca assimetrias que informam as escolhas de distribuição. O Sudeste representou 42,8% das transações Pix em 2025, refletindo a concentração da região de sedes financeiras, densidade de comerciantes e clusters urbanos de alta renda no mercado de varejo bancário do Brasil. São Paulo sozinha gerou 23,8% das transações Pix, enquanto o Rio de Janeiro registrou 8,8% e Minas Gerais 8,3%, espelhando seus papéis no comércio, energia, serviços e mineração. O Nordeste contribuiu com 26,6% da atividade Pix, impulsionado pela adoção mobile entre demografias mais jovens e ampla aceitação por pequenos comerciantes, o que reduziu a dependência de dinheiro. O Sul capturou 12,3% do uso do Pix, com o Paraná em 5,0% apoiado por fluxos de manufatura e exportação, um perfil que informa as proposições de tesouraria e PME dos bancos no mercado de varejo bancário do Brasil. O Norte e o Centro-Oeste registraram participações menores, mas mostraram crescimento constante vinculado a corredores logísticos, agronegócio e concentrações de folha de pagamento federal que alimentam depósitos e volumes de pagamento.

As condições de risco e crescimento divergiram por estado em 2025. O banco central documentou eventos climáticos que escalaram as inadimplências rurais para uma máxima histórica, com os estados do Sul enfrentando estresse agudo que transbordou para bancos com exposições concentradas no agronegócio no mercado de varejo bancário do Brasil. A autenticação biométrica para empréstimos consignados específicos inicialmente reduziu os volumes diários de originação, mas se recuperou à medida que os processos mobile foram ajustados, com normalização mais rápida em áreas metropolitanas com infraestrutura de rede mais robusta. A infraestrutura de finanças abertas está no caminho certo para expandir a portabilidade de crédito em 2026 em todo o país, o que intensificará a concorrência em geografias periurbanas e rurais que anteriormente favoreciam credores com dados proprietários de clientes. Relatórios governamentais de exportação e comércio eletrônico indicaram adoção crescente de métodos digitais e sem contato por comerciantes de todos os tamanhos, o que ajuda a nivelar o campo de distribuição além das principais capitais. Esses padrões indicam que os conjuntos de oportunidades regionais estão se ampliando, mesmo que os fatores de risco permaneçam desiguais em todo o mercado de varejo bancário do Brasil.

O acesso ao mercado de capitais e o apoio de políticas permanecem desiguais entre as regiões. O financiamento de atacado externo para mercados emergentes e em desenvolvimento permaneceu caro até o final de 2025, o que exige que bancos regionais e de médio porte construam franquias de depósitos locais ou canais de financiamento alternativos ao escalar fora do Sudeste e do Sul. As prioridades supervisórias em finanças abertas, proteção ao consumidor e resiliência operacional se aplicam uniformemente em todo o país e apoiam a interoperabilidade de produtos e experiências entre geografias no mercado de varejo bancário do Brasil. À medida que a penetração do Pix se aprofunda no Nordeste e no Norte, e à medida que a portabilidade das finanças abertas normaliza a troca, os bancos intensificarão ofertas localizadas para PMEs e famílias em corredores de crescimento. Ao longo do período de previsão, o tamanho do mercado de varejo bancário do Brasil se beneficia da difusão geográfica mais ampla de pagamentos em tempo real e crédito orientado por dados, mesmo que as exposições climáticas e de commodities continuem a moldar os resultados de crédito regionais. Essas dinâmicas reforçam a necessidade de modelos de risco específicos por região e estratégias omnicanal calibradas para a infraestrutura local e o comportamento do cliente.

Panorama regulatório

O Banco Central do Brasil (BCB) e o Conselho Monetário Nacional (CMN) continuam a ancorar o regramento do setor bancário de varejo para bancos, instituições de pagamento e fintechs adjacentes, com o open finance e a segurança de pagamentos como prioridades supervisórias recorrentes. Em maio de 2026, a Resolução CMN nº 5.299/2026 estabeleceu diretrizes sobre os direitos das pessoas naturais usuárias de serviços financeiros, alinhada à Lei nº 15.252/2025, reforçando as expectativas de conduta centradas no consumidor, além das regras de produtos e dados.

As regras do open finance passaram de uma fase de expansão da participação para uma etapa de maior portabilidade e otimização de jornadas. Em dezembro de 2025, a Resolução BCB nº 526/2025 ampliou o escopo do open finance para incluir a portabilidade de operações de crédito, e em abril de 2026 as especificações do Open Finance foram atualizadas, com o início de testes de produção para uma jornada otimizada de iniciação de pagamento que integra o compartilhamento de dados consentido, com disponibilidade geral a partir de 22 de junho de 2026. Ao mesmo tempo, o BCB restringiu o perímetro para novos participantes e agentes emergentes, incluindo regras de autorização de novembro de 2025 (Resolução BCB nº 519/2025) que abrangem entidades como prestadoras de serviços de ativos virtuais, enquanto os supervisores apontaram a avaliação de riscos de IA como uma prioridade de 2025-2026 dentro das instituições financeiras.

Análise da cadeia de valor

A criação de valor no setor bancário de varejo brasileiro começa com a aquisição e integração de clientes (KYC, autenticação, gestão de consentimento), e se aprofunda por meio de relacionamentos de conta primária que concentram entradas (salário, transferências, benefícios sociais) e pagamentos do dia a dia. O Pix se tornou um trilho fundamental que sustenta transferências de baixa fricção e pagamentos a comerciantes em escala nacional, enquanto o Open Finance adiciona acesso padronizado a dados e, cada vez mais, iniciação de pagamento que pode ser incorporada em jornadas de bancos e de terceiros. A intermediação central passa então pela captação de depósitos e gestão de liquidez, originação de crédito (garantido e não garantido), atendimento e cobrança, e venda cruzada de cartões, poupança e outros serviços baseados em tarifas.

Os participantes da cadeia de valor incluem grandes players estabelecidos (como Itaú Unibanco e Banco do Brasil), bancos digitais (como Nubank) e instituições não bancárias especializadas e processadoras que fornecem emissão de cartões, ferramentas de risco, controles antifraude e conectividade via API. A regulação também molda os modelos operacionais e as parcerias, com a Resolução CMN nº 5.237/2025 ampliando o escopo para que as SCFIs operem modelos híbridos que combinam crédito com serviços de pagamento e emissão de cartões, e regras conjuntas de open finance simplificando a participação de instituições de pagamento e provedoras de serviços de iniciação de pagamento ao longo de 2025. Os gargalos e fatores de custo se concentram em cibersegurança e conformidade, exigências de disponibilidade de API e pagamentos de alta frequência, e gestão de risco de crédito em meio à volatilidade da inadimplência, o que aumenta os custos fixos e leva players menores a buscar parcerias, infraestrutura compartilhada ou foco em produtos mais restritos.

Cenário Competitivo

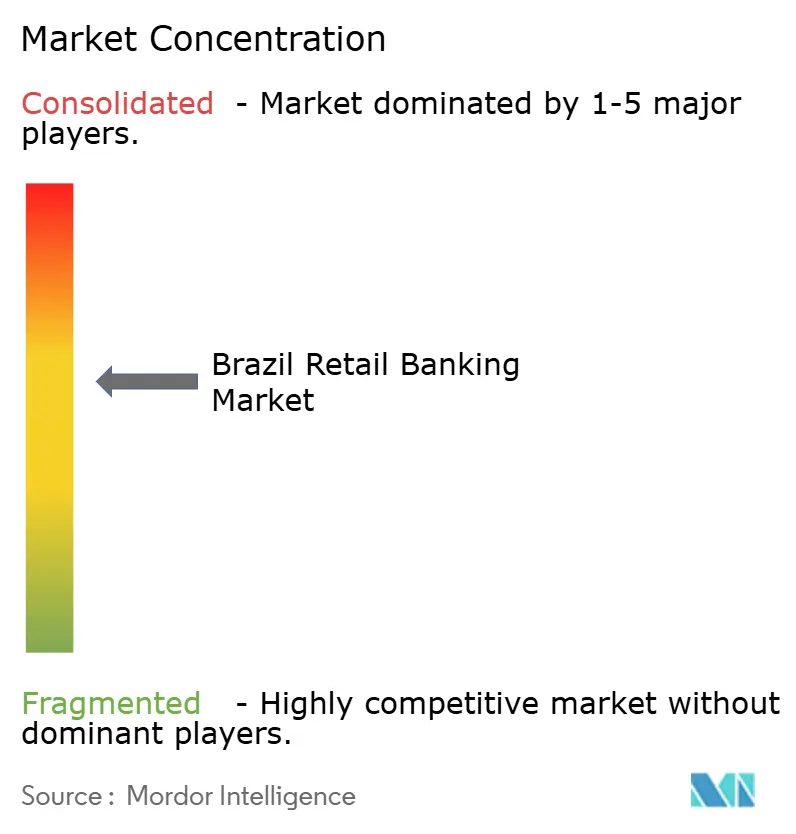

O mercado de varejo bancário do Brasil apresenta concentração moderada com lucratividade sustentada entre os maiores incumbentes e crescimento acelerado entre os desafiadores com foco digital. Os cinco maiores bancos reportaram lucros trimestrais agregados acima de BRL 29 bilhões no terceiro trimestre de 2025, sublinhando ganhos duráveis que financiam investimentos em tecnologia e risco em escala. Itaú Unibanco registrou BRL 11,5 bilhões em lucro líquido recorrente no segundo trimestre de 2025, apoiado por maior receita de serviços, menor inadimplência e eficiência melhorada nas operações no Brasil, enquanto a carteira de crédito atingiu BRL 1,4 trilhão. No lado dos desafiadores, Nubank entregou receita recorde no segundo trimestre de 2025 de USD 3,7 bilhões com altas taxas de atividade, enquanto avançava com solicitações regulatórias que apoiam a expansão das capacidades de depósito e crédito além do Brasil. Esses perfis enquadram o mercado de varejo bancário do Brasil onde escala e velocidade podem coexistir sob padrões supervisórios uniformes.

Os movimentos estratégicos em 2025 enfatizaram produtividade e expansão seletiva. Os incumbentes continuaram a racionalização de agências e aprofundaram os gastos em tecnologia para suportar canais digitais, o que melhorou os índices de eficiência mesmo com os investimentos em infraestrutura permanecendo elevados. Os players digitais focaram em análise de crédito orientada por IA, melhorias na experiência do cliente e recursos de crédito vinculados à folha de pagamento para expandir portfólios enquanto gerenciavam inadimplências de forma consciente ao risco. Os supervisores expandiram os frameworks de reporte de conduta e risco climático, o que elevou as cargas de trabalho de conformidade e favoreceu players com forte governança no mercado de varejo bancário do Brasil. O resultado é um campo competitivo que recompensa liderança em custos, risco disciplinado e iteração rápida de produtos.

A perspectiva equilibra a resiliência dos ganhos com a disrupção contínua. A portabilidade de crédito das finanças abertas intensificará a concorrência por saldos e comprimirá as fricções de troca, o que desafia o poder de precificação legado, mas desbloqueia ganhos de participação para equipes com jornadas superiores de integração e atendimento no mercado de varejo bancário do Brasil. As condições de atacado externo provavelmente permanecerão uma restrição para os de médio porte, direcionando estratégias para crescimento liderado por depósitos e finanças incorporadas impulsionadas por parcerias. A política macroeconômica permanece restritiva para garantir a convergência da inflação, o que sustenta os spreads de varejo, mas pesa sobre os volumes de originação e mantém a disciplina de crédito em primeiro plano. Ao longo do tempo, a combinação da escala de pagamentos instantâneos e do compartilhamento de dados sob finanças abertas sustenta uma ampla superfície de inovação enquanto eleva os padrões operacionais e de conformidade em todo o mercado de varejo bancário do Brasil.

Líderes do Setor de Varejo Bancário do Brasil

Caixa Econômica Federal

Banco do Brasil

Itaú Unibanco Holding

Banco Bradesco

Santander Brasil

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A implementação do open finance está criando uma superfície de comercialização em torno da integração de clientes, refinanciamento e troca dentro do aplicativo, especialmente conforme o modelo avança para jornadas integradas que combinam consentimento e iniciação de pagamento. Em abril de 2026, iniciaram-se os testes de uma jornada otimizada de open finance para o cliente, que integra o consentimento de compartilhamento de dados e a iniciação de pagamento em uma única tela, com lançamento público previsto para junho de 2026, e novos padrões de API foram comunicados com uma janela de implementação para julho de 2026. Isso amplia o espaço em branco para bancos, neobancos e provedores de BaaS redesenharem a originação e o atendimento em torno de menos telas, pré-preenchimento mais rápido e controles de consentimento padronizados, ao mesmo tempo em que aumenta a demanda por ferramentas de gestão de API, identidade e antifraude capazes de operar em volumes de transações na escala do Pix.

O endurecimento regulatório em torno do uso de dados e das exigências prudenciais também está remodelando onde os pools de valor se concentram. Em março de 2026, o BCB propôs restrições à venda de dados transacionais brutos por parceiros do open finance, deslocando a monetização dos mercados secundários de dados para resultados orientados a produtos, como melhor subscrição de crédito, atendimento de menor custo e venda cruzada responsável. Na camada de infraestrutura, o programa Drex permanece em fase piloto, e o BCB esclareceu que a Fase 3 se concentra no uso de ativos como garantia para operações de crédito, apontando oportunidades em fluxos de garantias e controles de crédito programável que podem ser integrados aos processos de crédito de varejo. Paralelamente, comunicações de Estabilidade Financeira do BCB que destacam a pressão de conformidade sob as exigências de capital atualizadas elevam o padrão de governança de risco e eficiência de capital, aumentando o valor de modelos operacionais escaláveis e parcerias que possam diluir os custos de conformidade e tecnologia.

Desenvolvimentos recentes do setor

- Maio de 2026: Banco do Brasil, Caixa Econômica Federal, Itaú Unibanco, Banco Bradesco, Santander Brasil e BTG Pactual concordaram em formar um sindicato para fornecer uma garantia financeira vinculada a uma operação de crédito de apoio ao Banco de Brasília (BRB), referenciada como homologada pelo Supremo Tribunal Federal (STF). A medida destacou o papel de grandes instituições nacionais como suporte do sistema e evidenciou como a escala do balanço e a capacidade de coordenação podem se traduzir em influência sobre a estabilidade do crédito e o posicionamento competitivo.

- Abril de 2026: Banco Bradesco e Itaú Unibanco realizaram uma compra conjunta de carteiras de crédito do Banco de Brasília (BRB). A transação refletiu o rebalanceamento de carteiras entre grandes players estabelecidos e adicionou mais uma alavanca para ampliar ou reduzir riscos de exposições de varejo específicas sem depender exclusivamente de nova originação.

- Abril de 2025: A Fiserv anunciou a aquisição da Money Money Serviços Financeiros S.A., uma fintech brasileira focada em soluções que ajudam PMEs a acessar capital. A aquisição fortaleceu uma cadeia de habilitação de pagamentos a crédito no Brasil, combinando alcance de processamento com análise de risco e fluxos de financiamento baseados em recebíveis que conectam dados de pagamentos de comerciantes a decisões de crédito.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor das atividades bancárias de varejo prestadas a pessoas físicas no Brasil, abrangendo depósitos e contas do dia a dia, pagamentos, crédito ao consumidor e serviços relacionados baseados em tarifas oferecidos por entidades bancárias regulamentadas e provedores digitais.

Exclusões de escopo: bancos corporativos, banco de investimento, mandatos de gestão de patrimônio privado e subscrição de seguros estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Produto

- Contas Transacionais

- Contas Poupança

- Cartões de Débito

- Cartões de Crédito

- Empréstimos

- Outros Produtos

- Por Canal

- Banco Online

- Banco Offline

- Por Faixa Etária do Cliente

- 18-28 Anos

- 29-44 Anos

- 45-59 Anos

- 60 Anos e Acima

- Por Tipo de Banco

- Bancos Nacionais

- Bancos Regionais

- Neobancos e Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com conjuntos de dados públicos que nos ajudam a delinear a demanda, as condições de financiamento e o uso de produtos no setor bancário de varejo brasileiro. Recorremos a fontes como o Banco Central do Brasil para estatísticas de crédito, depósitos e sistema de pagamentos, e o IBGE para o contexto de renda familiar e consumo, que influencia empréstimos e poupança.

Para manter o modelo fundamentado em atividade observável, também verificamos comunicados do Banco Central do Brasil sobre Pix e instrumentos de pagamento, registros públicos no estilo CMVM e B3 e apresentações de resultados de bancos listados, além de séries macroeconômicas do FMI e do Banco Mundial para inflação, PIB e indicadores domiciliares usados na normalização. Paralelamente, uma assinatura paga de dados financeiros e inteligência corporativa e um serviço pago de notícias e dados financeiros foram usados para alinhar os períodos de reporte e capturar eventos regulatórios ou de taxas relevantes que possam alterar a receita bancária de varejo. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar os elementos que os dados documentais não conseguem explicar totalmente, como o ritmo de reprecificação de produtos, mudanças no mix de canais e quais tarifas de varejo são cobradas de forma consistente versus dispensadas. Conversamos com profissionais do setor bancário de varejo, líderes de produto e risco, especialistas em pagamentos e gerentes de distribuição no Brasil, para que as premissas usadas na tradução de dados de pagamento e crédito no nível do sistema para receita de varejo pudessem ser refinadas antes da finalização dos resultados.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 38% | |

| Players menores: 22% | Gerentes: 50% |

Dimensionamento de mercado e previsão

O modelo de dimensionamento começa com uma construção top-down, na qual dados nacionais de bancos e pagamentos são usados para reconstruir o pool de atividade de varejo, que é então filtrado para os serviços dentro do escopo. Como as receitas bancárias acompanham o ciclo de taxas, o modelo monitora indicadores como a direção da taxa de política monetária, o crédito ao consumidor em aberto por produto, o crescimento da base de depósitos, o uso de cartões e pagamentos instantâneos, e as tendências reportadas de receita líquida de juros e tarifas.

Depois disso, aproximações seletivas bottom-up são usadas como verificação, com base em divulgações amostrais de receita bancária, faixas de rendimento e spread no nível de produto, e verificações de sanidade sobre penetração de contas e clientes onde disponível. Quando uma linha de produto tem divulgações públicas limitadas, preenchemos a lacuna usando chaves de alocação guiadas por entrevistas, e depois reverificamos os totais em relação a sinais agregados para que os números permaneçam realistas. Para previsão, é aplicada análise de cenários em torno da trajetória das taxas, do crescimento do crédito e da adoção digital, e os resultados são revisados com expectativas de especialistas antes de finalizar a curva.

Validação de dados e ciclo de atualização

A validação é conduzida por meio de várias passagens que comparam os resultados do modelo com sinais independentes, como totais do sistema de crédito e depósitos, tendências de volume de pagamentos e ciclos de reporte bancário. Quando uma variação parece muito grande, os direcionadores são reabertos, os insumos são rastreados até as séries de dados usadas, e conversas de acompanhamento são acionadas com os respondentes relevantes.

Antes da aprovação final, o trabalho é revisado por outro analista para confirmar o alinhamento de escopo, a consistência de unidades e o tratamento cambial. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando mudanças regulatórias importantes, movimentos de taxas ou eventos estruturais alteram materialmente as perspectivas. Pouco antes da entrega, realizamos uma última passagem para que os clientes recebam a visão mais atualizada.

Dimensionamento de mercado do setor bancário de varejo brasileiro da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para o setor bancário de varejo brasileiro podem parecer diferentes mesmo quando o nome do tópico parece idêntico, já que cada publicador define de forma distinta o que conta como valor do setor bancário de varejo. As lacunas também vêm da seleção do ano-base, da forma como os efeitos das taxas de juros são tratados ao longo do tempo e de se os serviços baseados em tarifas são incluídos como parte do setor bancário de varejo ou agrupados em outro lugar.

Ao acompanhar sinais de receita de depósitos de varejo regulamentados, pagamentos e crédito ao consumidor, e atualizar as premissas de taxas e crescimento de crédito a cada ciclo, a Mordor Intelligence mantém os mandatos de crédito corporativo e gestão de patrimônio privado fora do mercado, o que é uma razão prática pela qual os totais divergem entre publicações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 158,67 bilhões de USD (2026) | |

| Consultoria Global A | 134,08 bilhões de USD (2024) | Usa um ano-base anterior e apresenta uma ampla cobertura de segmentos que pode misturar atividades bancárias adicionais sem exclusões claras, o que altera o que é contabilizado como receita de varejo. |

| Boletim do Setor B | 128,02 bilhões de USD (2023) | Ancora o tamanho a uma janela de estudo mais antiga e não separa claramente o setor bancário de consumo de varejo dos serviços financeiros adjacentes, o que pode alterar totais e taxas de crescimento. |

A tabela indica que o ano utilizado e a clareza do que está dentro do escopo explicam grande parte da diferença, não apenas uma diferença de estilo de previsão. Quando o valor do setor bancário de varejo é vinculado a sinais observáveis de crédito, depósitos e pagamentos, e depois reconciliado com os padrões de reporte bancário, o resultado permanece mais fácil de replicar em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de varejo bancário do Brasil até 2031?

O tamanho do mercado de varejo bancário do Brasil é de USD 158,67 bilhões em 2026 e está projetado para atingir USD 235,62 bilhões até 2031 a um CAGR de 8,23%.

Como o Pix está mudando o comportamento dos clientes no varejo bancário do Brasil?

O Pix representou 26% das transações de varejo no final de 2025, reduziu os custos para os comerciantes e viabilizou a liquidação quase instantânea, o que aumentou o engajamento com as contas e expandiu as oportunidades de venda cruzada.

Quais linhas de produtos estão liderando e quais estão crescendo mais rapidamente no varejo bancário do Brasil?

Os empréstimos lideraram com 39,48% de participação em 2025, enquanto os cartões de crédito são os de crescimento mais rápido com um CAGR projetado de 12,21% até 2031.

Qual é o papel das finanças abertas no varejo bancário do Brasil?

As finanças abertas suportam o compartilhamento de dados baseado em consentimento e a iniciação de pagamentos em dezenas de milhões de contas, o que melhora a análise de crédito e reduz as fricções de troca à medida que a portabilidade de crédito entra em operação em 2026.

Como incumbentes e neobancos estão competindo no varejo bancário do Brasil?

Os incumbentes estão otimizando custos e investindo em tecnologia, enquanto os neobancos escalam a distribuição de baixo custo e a análise de crédito aprimorada por IA, com os bancos digitais alcançando um ROE de 19,1% em meados de 2024.

Quais regiões mostram a maior atividade nos pagamentos do varejo bancário do Brasil?

O Sudeste lidera com 42,8% das transações Pix, seguido pelo Nordeste com 26,6%, com o Sul em 12,3%, refletindo diferenças na densidade de comerciantes e perfis de renda.

Página atualizada pela última vez em: