Tamanho e Participação do Mercado de Bancos Comerciais dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

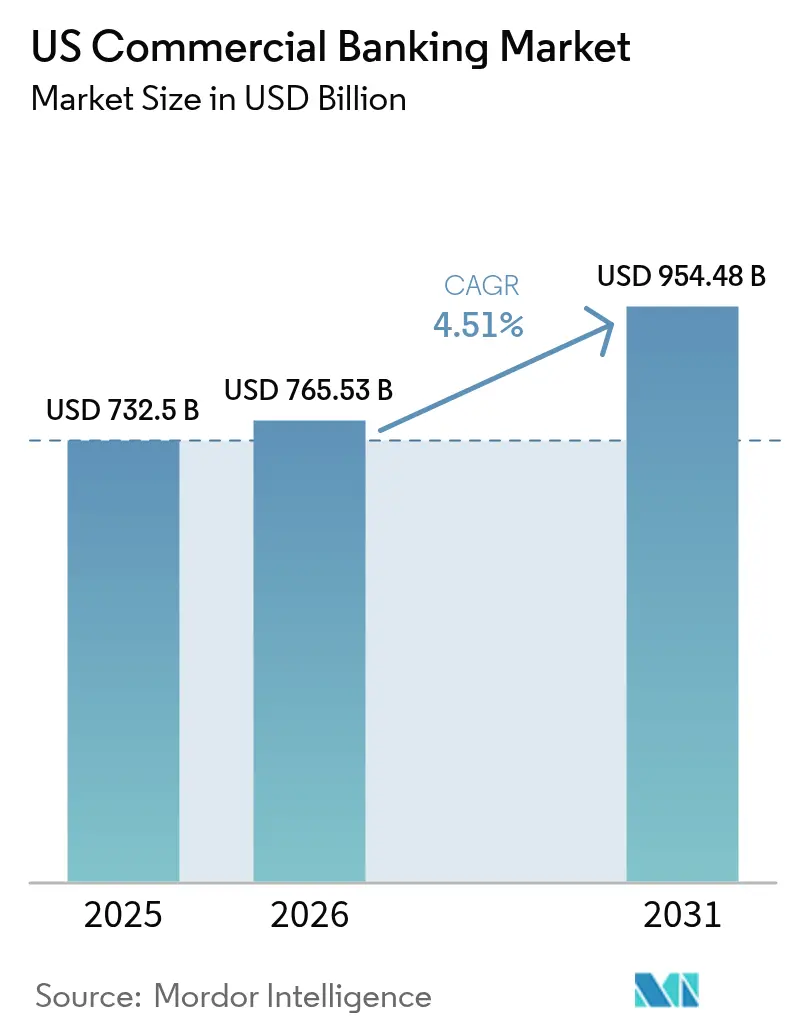

| Tamanho do mercado no ano base (2025) | 732.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 765.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 954.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bancos Comerciais dos EUA por Mordor Intelligence

O tamanho do mercado de bancos comerciais dos EUA em 2026 é estimado em USD 765,53 bilhões, crescendo a partir do valor de 2025 de USD 732,5 bilhões, com projeções para 2031 mostrando USD 954,48 bilhões, crescendo a um CAGR de 4,51% no período de 2026 a 2031. O crescimento resiliente do PIB, a expansão da infraestrutura de pagamentos em tempo real e os índices de capital estáveis sob as premissas de testes de estresse do Federal Reserve reforçam coletivamente a confiança na expansão do setor. Os bancos estão captando a demanda por financiamento estruturado decorrente da relocalização industrial e dos gastos federais em infraestrutura, enquanto produtos baseados em tarifas, como serviços de tesouraria corporativa, ganham impulso à medida que as margens de juros líquidas se estabilizam próximas aos níveis de meio de ciclo. As regras do "estágio final" de Basileia III estão impulsionando as grandes instituições a manterem reservas de capital mais elevadas, mas a gestão disciplinada de custos e a ampliação das capacidades digitais estão preservando a lucratividade. Ao mesmo tempo, plataformas de finanças incorporadas em sistemas de planejamento de recursos empresariais (ERP) representam riscos de desintermediação que exigem que os bancos acelerem suas estratégias de API aberta e aprofundem os serviços de assessoria.

Principais Conclusões do Relatório

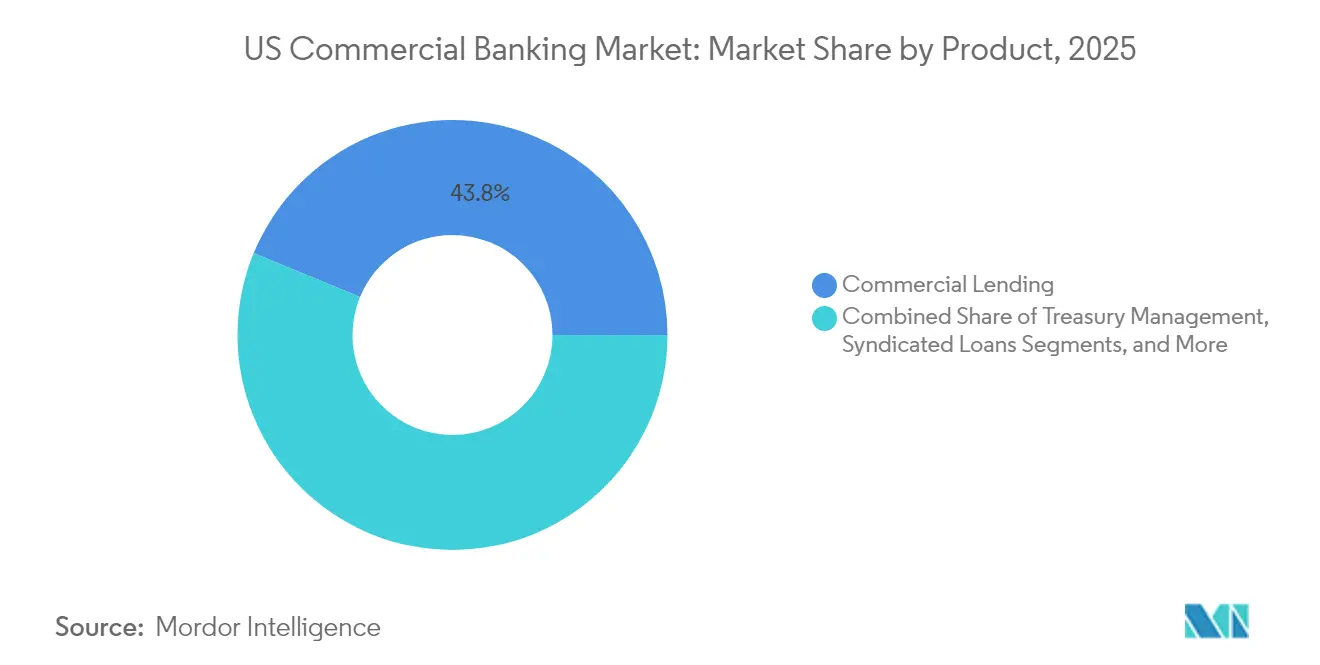

- Por produto, os empréstimos comerciais lideraram com 43,78% da participação do mercado de bancos comerciais dos EUA em 2025, enquanto a gestão de tesouraria deve expandir a um CAGR de 6,58% até 2031.

- Por porte do cliente, as grandes empresas responderam por 61,88% do tamanho do mercado de bancos comerciais dos EUA em 2025, enquanto as Pequenas e Médias Empresas devem crescer a um CAGR de 7,02% no período de 2026 a 2031.

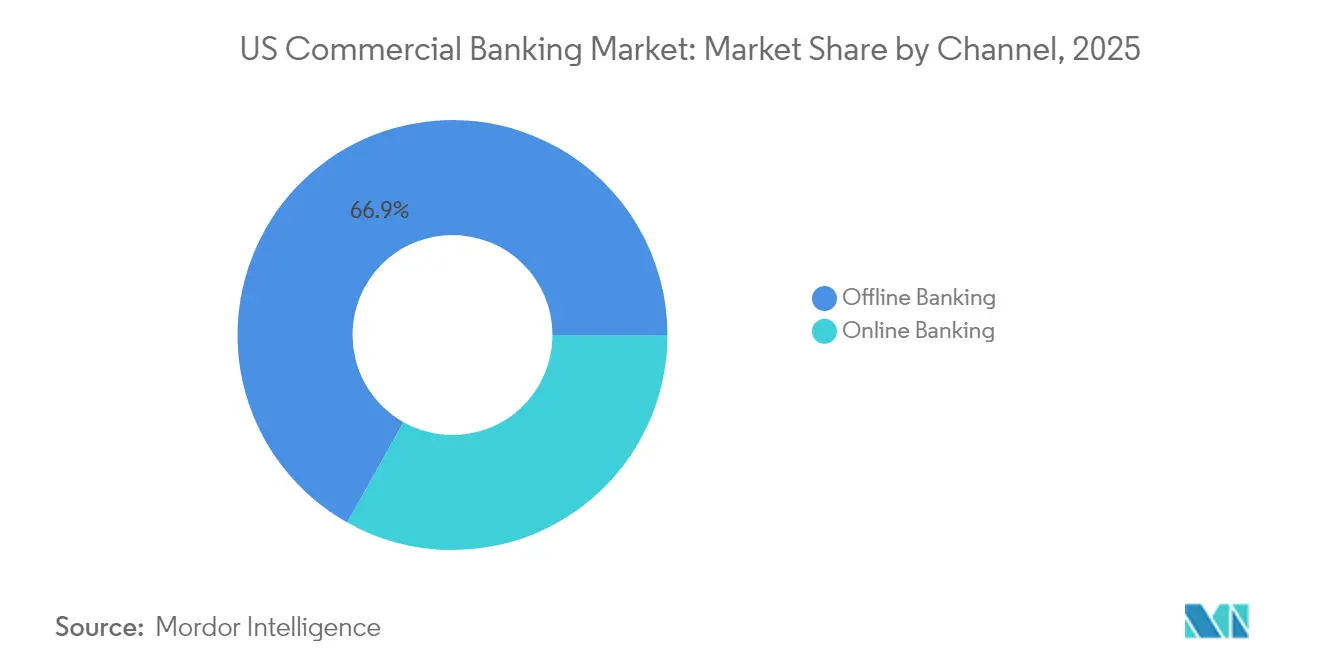

- Por canal, o banco offline detinha 66,85% do mercado de bancos comerciais dos EUA em 2025; o banco online deve ser o canal de crescimento mais rápido, com um CAGR de 8,96% até 2031.

- Por setor do usuário final, outros segmentos verticais de setor detinham 22,64% do mercado de bancos comerciais dos EUA em 2025, enquanto saúde e produtos farmacêuticos registraram um CAGR de 6,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bancos Comerciais dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte momentum do PIB dos EUA e do mercado de trabalho | +1.2% | Nacional; principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Adoção acelerada de pagamentos em tempo real e APIs | +0.8% | Nacional; regiões com maior avanço tecnológico | Curto prazo (até 2 anos) |

| Demanda por empréstimos impulsionada pelos gastos federais em infraestrutura | +0.9% | Nacional; Meio-Oeste e Sul | Longo prazo (4 anos ou mais) |

| Reforma federal do setor bancário de cannabis desbloqueando novos pools de tarifas | +0.3% | Nível estadual; mercados legalizados | Médio prazo (2 a 4 anos) |

| Financiamento de capex do mercado intermediário impulsionado pela relocalização industrial | +0.7% | Cinturão manufatureiro; Sudoeste | Longo prazo (4 anos ou mais) |

| Monetização de créditos fiscais sob a Lei de Redução da Inflação (IRA) | +0.4% | Corredores de energia renovável | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Forte Momentum do PIB dos EUA e do Mercado de Trabalho

O PIB dos EUA deve crescer 2,7% em 2025, impulsionado por ganhos de produtividade e pelo robusto consumo das famílias, que elevam as receitas empresariais e, consequentemente, a demanda por crédito[1]Capital Group, "Perspectivas Econômicas dos EUA para 2025," capitalgroup.com. Os bancos se beneficiam à medida que mercados de trabalho mais apertados elevam a renda das famílias e melhoram os fluxos de caixa corporativos, possibilitando índices de cobertura do serviço da dívida mais sólidos. Uma postura de política que mantém a taxa dos fundos federais próxima a 4% sustenta as margens de juros líquidas sem comprometer o apetite por crédito. Os custos de crédito da carteira permanecem sob controle, com o desemprego oscilando em torno das mínimas de várias décadas. As melhorias de produtividade registradas desde 2023 posicionam os tomadores corporativos para financiar a expansão com fluxo de caixa próprio, reduzindo o risco de balanço para os credores. Em conjunto, esses elementos criam um cenário favorável para o mercado de bancos comerciais dos EUA até meados da década.

Adoção Acelerada de Pagamentos em Tempo Real e APIs

A participação no FedNow saltou de 400 para mais de 1.000 instituições entre o início de 2024 e 2025. A mensageria ISO 20022 agora sustenta a liquidação instantânea, a reconciliação automatizada e a transferência de dados enriquecidos que os tesoureiros corporativos exigem. Os bancos que incorporam APIs nos sistemas ERP corporativos observam crescimento da receita de tarifas por conta proveniente de serviços de tesouraria programáveis, como transferências automáticas e previsão dinâmica de caixa. Os bancos comunitários aproveitam parceiros de API de terceiros para igualar as capacidades de rivais maiores, ampliando a relevância do mercado de bancos comerciais dos EUA para economias rurais. À medida que os pagamentos em tempo real se tornam requisito básico, as instituições que dominam a interoperabilidade e a análise de dados conquistam uma parcela duradoura dos depósitos operacionais. A mudança também gera economias de despesas operacionais por meio do processamento direto, melhorando os índices de custo-receita.

Demanda por Empréstimos Impulsionada pelos Gastos Federais em Infraestrutura

A Lei de Infraestrutura Bipartidária de USD 1,2 trilhão está canalizando a maior onda de investimento de capital estadual e local desde 1979[2]Departamento do Tesouro dos EUA, "Investindo na América: Financiamento de Infraestrutura em Nível Estadual," home.treasury.gov. Os bancos regionais com relacionamentos locais consolidados estão estruturando linhas de construção, arrendamentos de equipamentos e facilidades de capital de giro para contratantes que executam projetos apoiados pelo governo federal. Os estados de menor renda no Sul e no Meio-Oeste recebem alocações per capita desproporcionalmente elevadas, traduzindo-se em pipelines de crédito previsíveis e plurianuais. A receita de serviços auxiliares emerge de garantias de pagamento, gestão de depósitos em garantia e financiamento da cadeia de suprimentos vinculados a parcerias público-privadas. Como os cronogramas dos projetos frequentemente excedem cinco anos, os banqueiros estão assegurando fluxos de tarifas de longo prazo que amortecem as oscilações cíclicas nos empréstimos tradicionais. A natureza dispersa dos projetos também fortalece as franquias de depósitos em comunidades anteriormente desassistidas pelos grandes bancos nacionais, ampliando o alcance do mercado de bancos comerciais dos EUA.

Reforma Federal do Setor Bancário de Cannabis Desbloqueando Novos Pools de Tarifas

O reclassificação da cannabis para o Nível III removerá as penalidades fiscais da Seção 280E e aumentará as margens para os operadores licenciados pelos estados, melhorando a solvabilidade e atraindo a participação dos bancos. Apenas 11% dos bancos comunitários atendem atualmente ao setor, de modo que os pioneiros podem garantir depósitos estáveis e tarifas de transação premium assim que a clareza legislativa chegar. Programas de conformidade adaptados às diversas regras estaduais tornam-se diferenciais competitivos, permitindo que as instituições cobrem tarifas de análise de conta mais elevadas. Os bancos também preveem demanda por logística de transporte de numerário em veículos blindados, serviços de folha de pagamento e empréstimos para equipamentos voltados a instalações de cultivo. Embora os volumes iniciais sejam modestos em relação ao total de ativos, o crescimento incremental fortalece a receita não proveniente de juros, expandindo o mercado de bancos comerciais dos EUA em comunidades de nicho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos de segurança cibernética e fraude | −0.6% | Nacional; principais centros financeiros | Curto prazo (até 2 anos) |

| Aperto de capital do "estágio final" de Basileia III | −0.8% | Nacional; bancos com ativos acima de USD 100 bilhões | Médio prazo (2 a 4 anos) |

| Limites de capital dos testes de estresse climático do Fed | −0.3% | Regiões expostas a riscos climáticos | Longo prazo (4 anos ou mais) |

| Desintermediação por finanças incorporadas via ecossistemas ERP | −0.4% | Mercados com maior avanço tecnológico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Segurança Cibernética e Fraude

Os orçamentos de TI dos bancos atingiram USD 107,8 bilhões em 2024, com uma parcela crescente direcionada à detecção de ameaças, arquiteturas de confiança zero e interdição de fraudes em tempo real. A análise do Tesouro alerta que ferramentas de inteligência artificial generativa capacitam fraudadores a criar malware adaptativo, forçando os bancos a adotar análises igualmente avançadas. As instituições menores carecem de escala para amortizar os crescentes gastos com segurança, aumentando a pressão por fusões ou empurrando-as para arranjos de serviços gerenciados. Os custos elevados comprimem os índices de eficiência, especialmente quando combinados com a queda da receita de cheque especial e de intercâmbio. A experiência do cliente também é prejudicada se a autenticação multifator adicionar fricção, abrindo espaço para que as fintechs capturem relacionamentos transacionais. O impacto negativo sobre os lucros, embora moderado, subtrai da trajetória de crescimento do mercado de bancos comerciais dos EUA.

Aperto de Capital do "Estágio Final" de Basileia III

As regras do Federal Reserve de julho de 2025 obrigam os bancos de importância sistêmica global a elevar o capital ponderado pelo risco em 9%[3]Katten, "Visão Geral da Regulamentação do Estágio Final de Basileia," katten.com. Os bancos regionais com ativos acima de USD 100 bilhões enfrentam sobreposições de modelos padronizados que inflam os pesos de risco de crédito em relação aos cálculos internos, reduzindo a capacidade do balanço. As instituições respondem reprecificando empréstimos a prazo e compromissos rotativos para cima, a fim de cobrir os custos de capital, o que modera a demanda por crédito. Algumas carteiras, como empréstimos alavancados ou financiamento de projetos, tornam-se antieconômicas em relação aos limites de retorno sobre o patrimônio líquido. O planejamento de capital domina as agendas dos conselhos, levando os bancos a desinvestir ativos não essenciais e a acelerar a venda cruzada de gestão de patrimônio, que carrega pesos de risco menores. Embora o setor permaneça bem capitalizado, o obstáculo incremental reduz o limite superior do mercado de bancos comerciais dos EUA em comparação com um cenário de regulação neutra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Gestão de Tesouraria Acelera a Diversificação de Tarifas

Os empréstimos comerciais mantiveram a maior fatia de 43,78% da atividade do mercado de bancos comerciais dos EUA em 2025, embora apresentem crescimento mais lento à medida que as regras de capital se tornam mais rígidas. No entanto, o robusto capex vinculado à relocalização industrial e a projetos de infraestrutura sustenta os volumes de base. Os créditos sindicalizados e a distribuição nos mercados de capitais diversificam o risco e liberam capital para crescimento incremental. Os produtos de financiamento ao comércio, cadeia de suprimentos e câmbio, agrupados em Outros Produtos, se beneficiam do complexo comércio transfronteiriço. O mosaico combinado de produtos ressalta a estratégia dos bancos de equilibrar empréstimos intensivos em capital com serviços de tarifas escaláveis, garantindo que o mercado de bancos comerciais dos EUA permaneça lucrativo em diferentes ambientes de taxas de juros.

O segmento de gestão de tesouraria deve crescer a um CAGR de 6,58% até 2031, superando todas as demais linhas à medida que as empresas migram de processos baseados em papel para ferramentas de liquidez em tempo real. A participação do segmento no tamanho do mercado de bancos comerciais dos EUA deve crescer consideravelmente até 2031, refletindo uma mudança decisiva em direção à receita não proveniente de juros. As empresas do mercado intermediário implantam painéis habilitados por API que consolidam posições em múltiplos bancos, levando os bancos a adicionar modelos preditivos de fluxo de caixa, transferências automáticas de investimentos e hedge cambial em portais únicos. As tarifas de tesouraria tornam-se, assim, mais estáveis do que a receita de empréstimos dependente de spread, reduzindo a volatilidade dos lucros. Os bancos comunitários com ativos acima de USD 3 bilhões estão ingressando no segmento por meio de plataformas fintech de marca branca que reduzem os custos de implementação, ampliando a base de clientes endereçável para o mercado de bancos comerciais dos EUA.

Por Porte do Cliente: O Momentum Digital das PMEs se Consolida

As grandes empresas comandaram 61,88% da participação do mercado de bancos comerciais dos EUA em 2025, aproveitando amplas facilidades de crédito, centros de tesouraria em múltiplas moedas e concentração global de caixa. Seu volume expressivo estabiliza o mercado de bancos comerciais dos EUA durante oscilações econômicas e fornece receita previsível de venda cruzada em custódia, câmbio e derivativos. No entanto, esses clientes cada vez mais se autofinanciam para capital de giro rotineiro e acessam diretamente os mercados de capitais, pressionando os bancos a se concentrarem em assessoria personalizada e soluções estruturadas que agreguem valor.

As pequenas e médias empresas devem expandir a um CAGR de 7,02% até 2031, adotando rapidamente a abertura de conta digital, a subscrição baseada em inteligência artificial e as linhas de capital de giro de baixo contato. A tecnologia de baixo custo permite que os bancos avaliem o crédito em minutos, conquistando participação de credores alternativos que antes atendiam ao segmento. A maior satisfação digital faz com que 95% das interações ocorram por meio de dispositivos móveis ou web, embora assuntos complexos ainda motivem consultas presenciais, reforçando o ethos híbrido do mercado de bancos comerciais dos EUA. Os bancos que dominam a subscrição escalável para PMEs não apenas desbloqueiam crescimento, mas também diversificam carteiras de empréstimos tradicionalmente concentradas em grandes exposições corporativas.

Por Canal: O Modelo Híbrido Redefine a Prestação de Serviços

O Banco Offline detinha 66,85% da participação do mercado de bancos comerciais dos EUA em 2025, demonstrando que o atendimento presencial permanece essencial para mandatos sofisticados de crédito, gestão de caixa e assessoria de patrimônio. Grandes bancos como o Bank of America planejam abrir mais de 150 agências até 2027, validando a tese da presença física. Essas unidades funcionam cada vez mais como lounges de assessoria em vez de caixas tradicionais, alinhando o custo de atendimento ao valor do relacionamento.

O Banco Online deve crescer a um CAGR de 8,96% ao longo do período de previsão, impulsionado por pagamentos em tempo real e integração de fluxos de trabalho que atraem tesoureiros com restrições de tempo. As plataformas omnicanal direcionam os clientes de forma fluida entre chat, vídeo e agendamentos em agências, mantendo os dados para evitar reinserções. À medida que o tamanho do mercado de bancos comerciais dos EUA para canais online se expande, as instituições integram análises para orientar os clientes em direção a produtos geradores de receita em momentos contextuais. Um número crescente de bancos agora roteia 62% de todas as transações de pagamento em tempo real por meio de aplicativos online ou móveis, ilustrando a adoção digital mesmo entre depositantes tradicionais. O equilíbrio emergente não é a substituição de canais, mas a entrega sincronizada, proporcionando conveniência sem abrir mão do atendimento personalizado.

Por Vertical de Setor do Usuário Final: A Saúde Impulsiona o Financiamento Especializado

O segmento de Outros Segmentos Verticais de Setor detinha 22,64% da participação do mercado de bancos comerciais dos EUA em 2025. Saúde e produtos farmacêuticos registra o CAGR mais rápido de 6,37%, graças ao envelhecimento demográfico, aos mandatos de prontuários eletrônicos de saúde e às atualizações de equipamentos com uso intensivo de capital. Os bancos cultivam expertise setorial em empréstimos para ciclo de receita, financiamento de aquisição de práticas médicas e gestão da cadeia de suprimentos, capturando rendimentos premium. O ônus de conformidade do segmento eleva os custos de troca, consolidando relacionamentos de longo prazo que fortalecem o mercado de bancos comerciais dos EUA.

A manufatura está em ressurgimento em meio a subsídios de relocalização industrial, demandando arrendamentos de maquinário e retrofits de fábricas alinhados à automação. O varejo e o comércio eletrônico apresentam resultados mistos: as lojas físicas de grande porte encolhem mesmo enquanto os comerciantes online necessitam de empréstimos para centros de distribuição e linhas de estoque. Os tomadores de empréstimos de Tecnologia da Informação e Telecomunicações buscam dívida de risco vinculada a implementações de inteligência artificial, enquanto o Setor Público preserva uma base estável, porém de crescimento mais lento, centrada na subscrição de títulos municipais. Cada segmento vertical adiciona diversificação, permitindo que os bancos se protejam de choques setoriais enquanto reforçam a credibilidade consultiva.

Análise Geográfica

O Nordeste e a Costa Oeste respondem coletivamente por quase metade dos empréstimos comerciais em aberto, refletindo densos clusters corporativos, ecossistemas tecnológicos avançados e tíquetes médios mais elevados. Nova York, Massachusetts e Califórnia ancoram os compromissos complexos de gestão de tesouraria e mercados de capitais que impulsionam a receita de tarifas. No entanto, o Sul e o Sudoeste são as regiões de crescimento mais rápido, com os saldos combinados de empréstimos expandindo a mais de 5,85% ao ano, à medida que os fluxos populacionais impulsionam a formação de pequenas empresas e a construção residencial. O mercado de bancos comerciais dos EUA no Texas registrou crescimento significativo em 2025 e deve superar as taxas de crescimento nacionais até 2031.

Os gastos em infraestrutura remodelarão o Meio-Oeste, onde as reformas de estradas e pontes apoiadas pelo governo federal catalisam o financiamento de equipamentos para contratantes e fornecedores de materiais. Os estados de menor renda do Mississippi e do Alabama recebem alocações per capita elevadas, permitindo que os bancos regionais subscrevam projetos plurianuais com expectativas limitadas de perda de crédito. A legalização da cannabis cria oportunidades de tarifas para pioneiros em Illinois, Michigan e Ohio, enquanto as instituições em estados proibicionistas monitoram os sinais regulatórios antes de investir em sistemas de conformidade.

Os riscos físicos relacionados ao clima variam entre as geografias. As instituições do Sudeste enfrentam exposição a furacões que influencia a modelagem de crédito e as alocações de capital sob os cenários de estresse climático do Federal Reserve. Os bancos da Costa do Pacífico gerenciam o risco de incêndios florestais e cláusulas de escassez de água em empréstimos imobiliários. A diversificação geográfica torna-se, assim, um imperativo estratégico, levando os credores nacionais a proteger suas exposições e os bancos regionais a implantar expertise setorial em seus mercados domésticos. Coletivamente, essas dinâmicas sustentam um mercado de bancos comerciais dos EUA equilibrado e regionalmente diferenciado.

Cenário Competitivo

O mercado de bancos comerciais dos EUA é moderadamente concentrado e está se remodelando rapidamente. A intensidade competitiva está escalando à medida que as instituições tradicionais enfrentam simultaneamente tecnologia, regulação e consolidação. A aquisição de USD 35,3 bilhões do Discover pela Capital One, concluída em maio de 2025, criou o oitavo maior banco dos EUA e posicionou a entidade resultante como a principal emissora de cartões de crédito. Essa transação sinaliza um novo ciclo de fusões e aquisições, viabilizado por reguladores que agora ponderam a estabilidade sistêmica em relação à necessidade de competição. Os bancos com ativos abaixo de USD 100 bilhões estão avaliando alternativas estratégicas para atender aos crescentes custos de conformidade, impulsionando um pipeline de transações no Meio-Oeste e no Sudeste.

A adoção de tecnologia tornou-se o campo de batalha decisivo. Os grandes bancos implantam modelos de inteligência artificial generativa para automatizar a codificação de software, detectar fraudes em tempo real e gerar insights de clientes que ampliam os serviços de assessoria. Os ganhos de produtividade chegam a 20% em determinadas operações, liberando capacidade para tarefas geradoras de receita. Enquanto isso, os provedores de finanças incorporadas em ERP desviam fluxos de pagamento rotineiros, obrigando os bancos a abrir APIs e reposicionar produtos como serviços invisíveis nos fluxos de trabalho corporativos. Os pioneiros asseguram insights de dados proprietários que reforçam o poder de precificação, ilustrando o ciclo virtuoso que está remodelando o mercado de bancos comerciais dos EUA.

A regulação de capital inclina as vantagens em favor dos players de escala, que podem diversificar o risco entre silos de produtos e geografias. No entanto, especialistas de nicho prosperam ao se concentrar em bancos para o setor de saúde, financiamento de projetos de energia renovável ou modelos de relacionamento centrados na comunidade. Os bancos regionais exploram a inteligência local para competir em capacidade de resposta ao serviço, mesmo enquanto terceirizam o processamento central para fornecedores de nuvem para alcançar paridade de custos. Em conjunto, o mosaico competitivo ressalta um mercado de bancos comerciais dos EUA moderadamente concentrado, porém em transformação dinâmica.

Líderes do Setor de Bancos Comerciais dos EUA

JPMorgan Chase & Co.

Bank of America Corp.

Wells Fargo & Co.

Citigroup Inc.

U.S. Bancorp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Capital One concluiu a aquisição do Discover Financial Services por USD 35,3 bilhões, criando o oitavo maior banco dos EUA por ativos.

- Abril de 2025: O Columbia Banking System anunciou a compra do Pacific Premier Bancorp por USD 2 bilhões em ações.

- Abril de 2025: O Federal Reserve e o Escritório do Controlador da Moeda aprovaram o negócio da Capital One com o Discover após uma análise detalhada.

- Março de 2025: A First Busey Corporation concluiu a aquisição da CrossFirst Bankshares, elevando os ativos combinados para aproximadamente USD 20 bilhões.

Research Methodology Framework and Report Scope

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de bancos comerciais dos Estados Unidos como toda a receita de tarifas e juros obtida quando bancos comerciais licenciados e constituídos nos EUA atendem clientes empresariais por meio de empréstimos comerciais, empréstimos sindicalizados, facilitação de mercados de capitais, serviços de tesouraria e gestão de caixa prestados em agências físicas, mesas de relacionamento e portais online. Os valores são expressos em dólares americanos nominais e representam a atividade onshore registrada em base consolidada.

Exclusões do Escopo: Mesas de negociação proprietária, assessoria exclusiva de banco de investimento e atividade de depósito exclusivamente de varejo estão fora deste escopo.

Visão Geral da Segmentação

- Por Produto

- Empréstimos Comerciais

- Gestão de Tesouraria

- Empréstimos Sindicalizados

- Mercados de Capitais

- Outros Produtos

- Por Porte do Cliente

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

- Por Canal

- Banco Online

- Banco Offline

- Por Vertical de Setor do Usuário Final

- TI e Telecomunicações

- Manufatura

- Varejo e Comércio Eletrônico

- Setor Público

- Saúde e Produtos Farmacêuticos

- Outros Segmentos Verticais de Setor

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam gerentes de crédito comercial, tesoureiros e parceiros de plataformas fintech nas regiões Nordeste, Meio-Oeste, Sunbelt e Pacífico. Essas discussões esclarecem as mudanças no apetite por crédito, as práticas de renegociação de tarifas e a adoção de canais digitais, permitindo-nos verificar as conclusões de pesquisa de mesa e fechar lacunas de dados antes dos ajustes ascendentes.

Pesquisa de Mesa

Começamos com estatísticas fundamentais da Corporação Federal de Seguro de Depósitos, da série H.8 do Federal Reserve e do Escritório do Controlador da Moeda, que ancoram os pools de ativos, depósitos e empréstimos. Associações comerciais como a Associação Americana de Banqueiros, a Clearing House e a Associação Independente de Banqueiros Comunitários da América fornecem penetração em nível de produto e benchmarks de custo. Relatórios anuais, formulários 10-K e apresentações para investidores dos principais bancos nacionais e regionais ajudam nossa equipe a verificar os movimentos de margem e os mix de tarifas. Arquivos pagos, notadamente D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para notícias de transações, complementam a pesquisa de mesa. Esta lista é ilustrativa, não exaustiva, pois muitas outras fontes públicas e proprietárias informam a coleta e validação de dados.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo baseada nos agregados do balanço do Federal Reserve e nas tabelas de receita da Corporação Federal de Seguro de Depósitos é combinada uma vez com roll-ups seletivos de clusters de bancos de baixo para cima para testar os totais. Variáveis-chave como tendências de margem de juros líquida, crescimento de empréstimos comerciais e industriais, taxas de adoção de serviços de tesouraria, penetração de parcerias fintech e reservas de capital do estágio final de Basileia III moldam o modelo. A regressão multivariada pondera cada impulsionador e projeta valores até 2030, enquanto a análise de cenários testa choques de taxa e PIB. Qualquer variância ascendente além de +/-5% é revisitada com contatos de campo.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em duas etapas; em seguida, um analista reexecuta verificações de anomalias em relação a novos arquivos regulatórios; eventos materiais acionam revisões intermediárias. Os relatórios são atualizados anualmente para que os clientes recebam uma visão atualizada.

Por que Nossa Análise de Tamanho e Participação do Setor de Bancos Comerciais dos EUA Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes linhas de receita, coortes de clientes e cadências de atualização.

As estimativas externas variam de aproximadamente USD 1,5 trilhão para uma visão ampla de ativos do NAICS 52211 a cerca de USD 232 bilhões para um recorte centrado em PMEs, enquanto outra fonte que combina fluxos de tarifas e juros sugere USD 950 bilhões. A Mordor Intelligence posiciona o valor de mercado de 2025 em USD 732,5 bilhões, refletindo apenas as linhas de receita comercial dentro do escopo.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 732,5 B (2025) | ||

| USD 1,5 T (2024) | Consultoria Regional A | Inclui total de ativos bancários e receita de juros, sem filtro de produto, conversões de moeda não ajustadas |

| USD 0,95 T (2024) | Consultoria Global B | Combina receita de juros líquidos e tarifas, mas contabiliza duplamente as transferências interbancárias |

| USD 232 B (2024) | Publicação Setorial C | Foca no segmento de PMEs e omite tarifas de grandes empresas e mercados de capitais |

Em suma, nossa seleção disciplinada de escopo, modelagem de abordagem dupla e cadência de atualização anual oferecem aos tomadores de decisão uma base equilibrada e transparente, rastreável a variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bancos comerciais dos EUA?

O tamanho do mercado de bancos comerciais dos EUA é de USD 765,53 bilhões em 2026 e está no caminho para atingir USD 954,48 bilhões até 2031.

Qual área de produto está crescendo mais rapidamente?

Os serviços de Gestão de Tesouraria lideram o crescimento com um CAGR de 6,58% até 2031, à medida que as empresas adotam ferramentas de liquidez em tempo real e de gestão de caixa baseadas em API.

Como as regras do estágio final de Basileia III afetarão os empréstimos comerciais?

Os aumentos de capital exigidos de 9% para os grandes bancos elevarão a precificação dos ativos ponderados pelo risco e podem restringir o crescimento agregado dos empréstimos em aproximadamente 0,8 ponto percentual ao longo do horizonte de previsão.

Por que o setor de saúde é atraente para os bancos?

Os clientes do setor de saúde necessitam de financiamento especializado para ciclo de receita, empréstimos para equipamentos e soluções de tesouraria em conformidade regulatória, impulsionando um CAGR de 6,37% e rendimentos de tarifas mais elevados em comparação com muitos outros segmentos verticais.

As agências físicas ainda são relevantes no banco comercial?

Sim. Embora as transações online estejam expandindo a um CAGR de 8,96%, 66,85% da atividade de 2025 ainda fluiu por agências, que permanecem vitais para assessoria complexa e gestão de relacionamentos.

Que oportunidades a reforma do setor bancário de cannabis poderia criar?

A reclassificação da cannabis em nível federal poderia desbloquear novos pools de depósitos, tarifas de transação e demanda por empréstimos nos estados onde o setor é legalizado, adicionando aproximadamente 0,3 ponto percentual ao CAGR do mercado após a promulgação.

Página atualizada pela última vez em: