Tamanho e Participação do Mercado de China varejo bancário

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

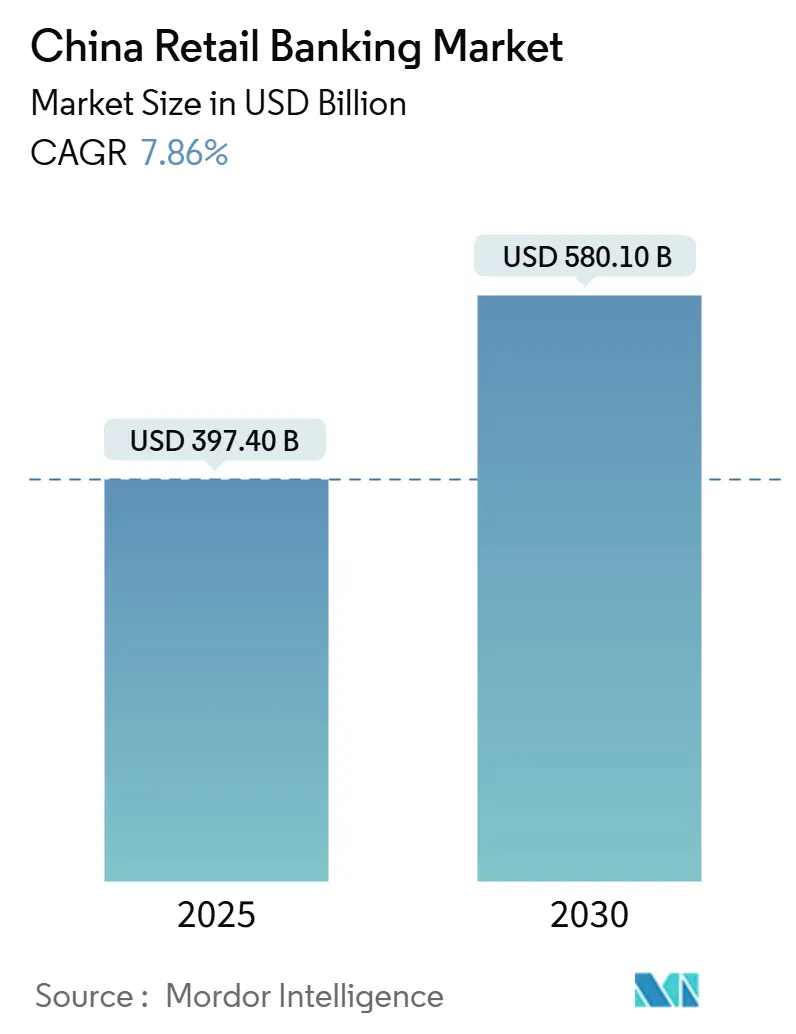

| Tamanho do Mercado (2025) | 397.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 580.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.86% CAGR |

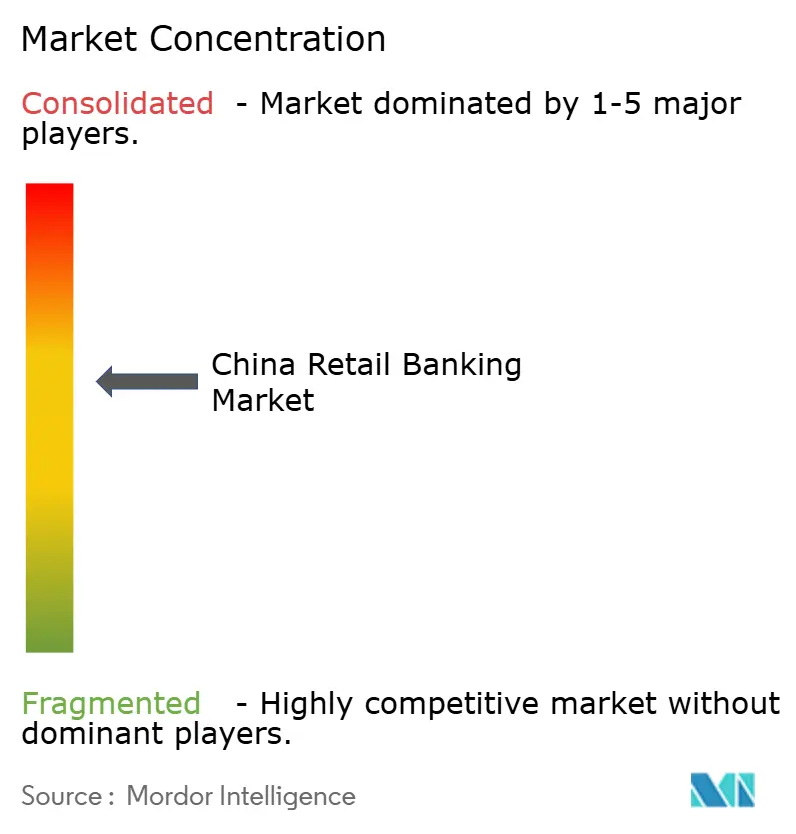

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de China varejo bancário pela Mordor inteligência

O tamanho do mercado de China varejo bancário é de USD 397,4 bilhões em 2025 e está estimado para atingir USD 580,1 bilhões até 2030, refletindo uma CAGR de 7,86%. um expansão acelera à medida que pagamentos móveis, APIs de open-bancário e onboarding biométrico paraçam instituições tradicionais um rearquitetar um entrega de serviços em torno de canais digitais. Mandatos governamentais sobre inclusão rural aumentam um base endereçável, enquanto programas de finançcomo verdes criam categorias de empréstimos frescos. um competição de super-aplicativos comprime margens de taxas, então os bancos se apoiam em venda cruzada baseada em dados para defender um lucratividade. Padrões de capital intensificados encorajam uma pivotagem em direção à receita de taxas e serviços de consultoria ativo-luz, e um população massa-affluent crescente suporta demanda por produtos de investimento de maior rendimento.

Principais Conclusões do Relatório

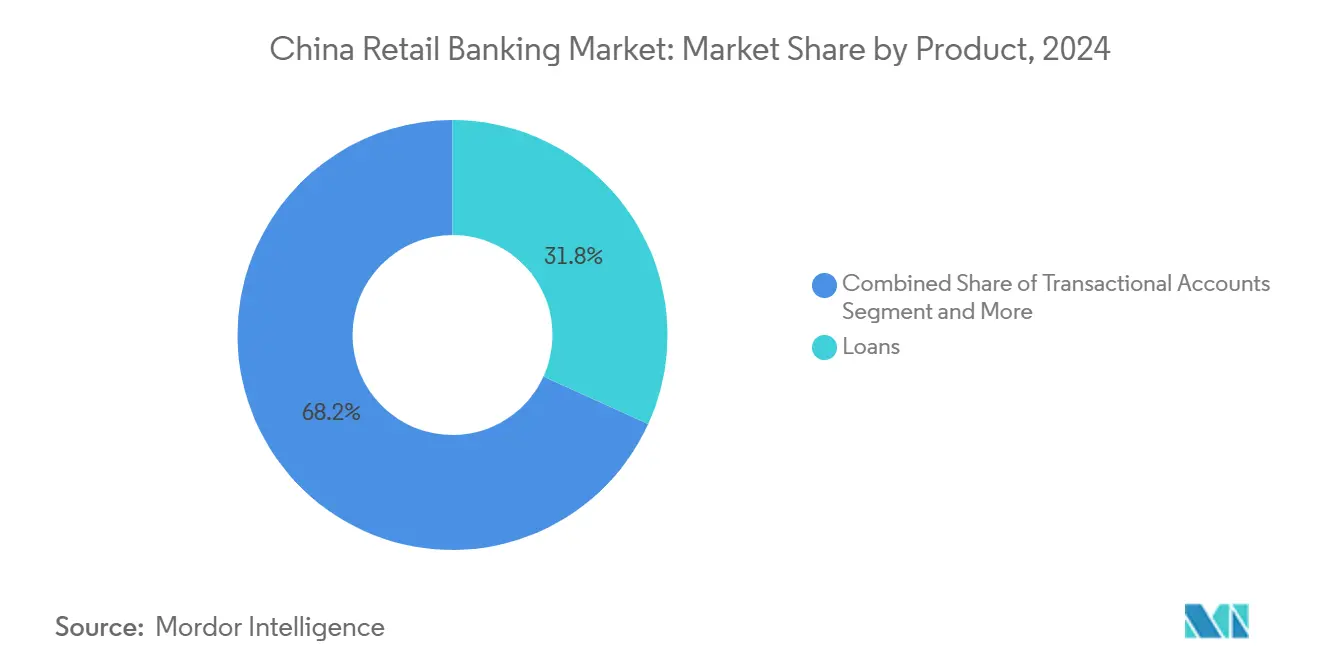

- Por produto, empréstimos detiveram 31,8% da participação do mercado de China varejo bancário em 2024; cartões de crédito são previstos para expandir um uma CAGR de 9,2% até 2030.

- Por canal, bancário on-linha liderou com uma participação de 64,6% do mercado de China varejo bancário em 2024, enquanto plataformas móvel-first são projetadas para crescer um uma CAGR de 10,7% até 2030.

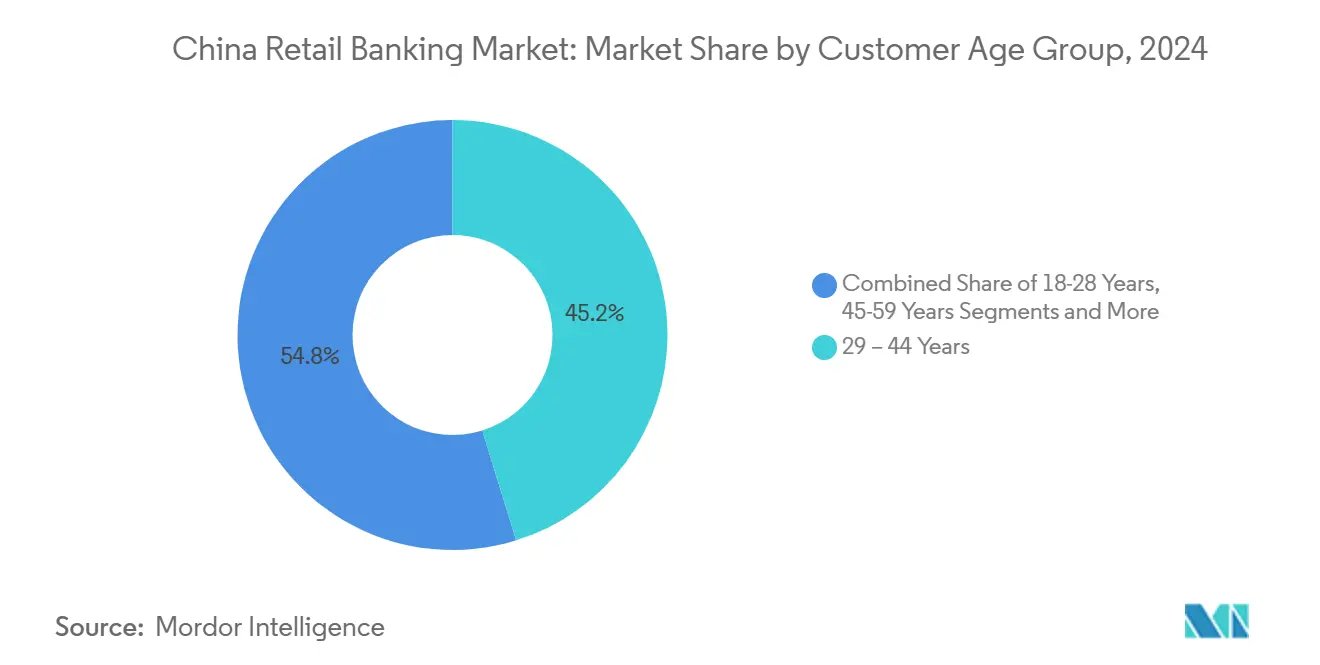

- Por faixa etária do cliente, um coorte de 29-44 anos representou 45,2% do tamanho do mercado de China varejo bancário em 2024; um coorte de 18-28 anos é projetada para avançar um uma CAGR de 9,8% entre 2025-2030.

- Por tipo de banco, bancos nacionais comandaram 67,9% do mercado em 2024, enquanto neobancos registraram um maior CAGR projetada de 11,4% até 2030.

Tendências e Insights do Mercado de China varejo bancário

Análise de Impacto dos Drivers*

| motorista | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Integração do ecossistema de pagamento móvel | +1.2% | Cidades Tier-1 (Pequim, Xangai, Guangzhou, Shenzhen); expandindo para Tier-2 | Curto prazo (≤ 2 anos) |

| Impulso de inclusão financeira rural | +0.5% | Províncias rurais centrais e ocidentais | Médio prazo (2-4 anos) |

| Crescimento de renda massa-affluent | +1.8% | Províncias costeiras orientais (Deltas do Rio Yangtze e Pearl) | Curto prazo (≤ 2 anos) |

| Adoção de API de open-bancário | +2.1% | Nacional; mais forte em hubs tecnológicos (Pequim, Xangai, Hangzhou, Shenzhen) | Médio prazo (2-4 anos) |

| Uptake de autenticação biométrica | +1.7% | Nacional; adoção precoce em centros urbanos | Curto prazo (≤ 2 anos) |

| Mandatos de empréstimos de finançcomo verdes | +1.0% | Nacional; intensificado em regiões economicamente avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão na Integração do Ecossistema de Pagamento Móvel

Volumes de transação em plataformas móveis superaram USD 12,8 trilhões em 2024, e Alipay mais WeChat Pay capturaram 90% desse fluxo[1]National Bureau de Statistics de China, "Statistical Communiqué sobre o 2024 National Economic e social desenvolvimento," stats.gov.cn. Bancos que incorporam funções de conta-corrente, empréstimos e investimento nestes super-aplicativos ganham acesso um dados granulares de gastos que melhoram um pontuação de risco e personalização. Pagamentos QR agora dominam ambientes de ponto de venda em cidades Tier-1, então o uso de agências e ATMs continua um declinar. Instituições incapazes de se conectar um esses ecossistemas arriscam perder visibilidade, provocando atividade de parceria acelerada e lançamentos de carteiras branco-rótulo. um mudançum posiciona smartphones como um agência padrão para o mercado de China varejo bancário e comprime receitas de intercâmbio legadas.

Impulso Regulatório para Inclusão Financeira Rural

Bancos de aldeia apoiados por instituições grandes estendem serviços básicos de depósito e micro-crédito profundamente em condados rurais, auxiliados por interfaces móveis de baixa largura de banda e biometria que simplificam um conformidade know-your-cliente. Plataformas digitais de desembolso de benefícios agilizam pagamentos de bem-estar, aumentando um estabilidade de renda familiar e assim um elegibilidade para empréstimos. Enquanto lacunas provinciais persistem na cobertura de fibra e 5g, subsídios de infraestrutura direcionados visam estreitar um divisão até 2027. um iniciativa adiciona milhões de novos clientes ao mercado de China varejo bancário, embora um lucratividade dependa de modelos de serviços digitais de baixo custo que compensem tamanhos de bilhetes menores.

Crescimento de Alta Renda Disponível Impulsionando Segmento Mass Affluent

um renda disponível média atingiu CNY 54.188 para domicílios urbanos em 2024, criando um nível considerável buscando rendimento acima dos retornos básicos de depósito. Bancos respondem com centros de gestão de patrimônio escalonados que agrupam fundos, links de corretagem e robô-advice sob planos de lealdade premium. Gerentes de relacionamento empurram depósitos estruturados e fundos ESG que se alinham com prioridades de empréstimos verdes. um competição se intensifica à medida que firmas de valores mobiliários e plataformas de grande-tech cortejam um mesma demografia, compelindo bancos um integrar benefícios de estilo de vida dentro de contas. Dinâmicas massa-affluent moldam cada vez mais roteiros de produtos em todo o mercado de China varejo bancário.

Emergência de APIs de Open Banking Facilitando Colaboração

APIs padronizadas aceleram lançamentos de produtos digitais de anos para meses, permitindo que bancos comunitários distribuam robô-advisors de terceiros, widgets de buy-now-pay-later e módulos de seguro sem grandes reformulações de TI. O piloto do Banco Popular da China sobre pooling de caixa integrado mostra reguladores abraçando compartilhamento de dados sob regras rigorosas de segurançum[2]pessoas's banco de China, "Notice sobre Pilot Cash Pooling para Multinational Corporations," pbc.gov.cn. Hubs tecnológicos como Shenzhen hospedam programas de sandbox vibrantes onde fintechs testam proposições de nicho antes da escalada nacional. Ecossistemas de API democratizam inovação mas elevam cibernético-risco, então bancos reforçam tokenização e arquiteturas zero-trust para proteger ativos de clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Competição de super-app | -1.3% | Nacional; maior em cidades Tier-1 e Tier-2 | Médio prazo (2-4 anos) |

| Reformas de adequação de capital | -0.9% | Nacional; efeito mais acentuado em credores regionais menores | Médio prazo (2-4 anos) |

| População envelhecendo freando demanda hipotecária | -0.4% | Cidades de nível inferior e áreas rurais, especialmente no nordeste da China | Longo prazo (≥ 4 anos) |

| Incidentes de violação de cybersegurançum | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Competição Intensificada de Super-Apps

Alipay e WeChat Pay cercam usuários com abas de patrimônio, micro-empréstimo e seguro incorporadas que deslocam aplicativos móveis de bancos. Bancos enfrentam uma encruzilhada estratégica: fazer parcerias e pagar taxas de referência ou investir pesadamente em experiências digitais autônomas. um distração puxa receita de taxas para longe de intercâmbio de cartão, remessas e espalha FX. Clientes mais jovens abrem contas passivamente dentro de super-aplicativos, nunca pisando em uma agência física. Estratégias defensivas incluem programas de lealdade que amarram aumentos de taxa ao agrupamento de produtos mais amplo, mas margens se estreitam em todo o mercado de China varejo bancário.

Reformas Rigorosas de Adequação de Capital

O lançamento do TLAC de 2025 requer buffers mais altos, restringindo capacidade de balanço patrimonial para empréstimos ao consumidor sem garantia. Grandes credores estatais acessam mercados de títulos domésticos para capital Tier-2 fresco, enquanto bancos regionais restringem emissão de cartões e fazem pivot para depósitos intermediados. Serviços baseados em taxas como custódia de ativos e transferirência de risco de crédito ganham tração porque consomem capital mínimo. Racionamento de crédito abre uma janela para credores fintech que operam sob regras mais leves, provocando reguladores um considerar uma estrutura de campo de jogo nivelado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Empréstimos Dirigem Lucratividade Apesar da Mudança Digital

O segmento de empréstimos contribuiu com 31,8% para um participação do mercado de China varejo bancário em 2024 e permanece o motor de ganhos primário mesmo enquanto um competição digital aumenta. O crescimento hipotecário esfriou com estresse do setor imobiliário, ainda assim hipotecas ainda ancoram bancário de relacionamento gerando financiamento estável e fluxos de venda cruzada[3]industrial e comercial banco de China, "2024 Annual Results Announcement," icbc.com.cn. Políticas de revitalização rural empurram empréstimos de consumo e agrícolas, enquanto saldos de empréstimos verdes saltaram para CNY 30,1 trilhões em 2024. Bancos principais empacotam hipotecas de redução de carbono que oferecem descontos de taxa quando casas atendem benchmarks de eficiência, alinhando design de produto com objetivos nacionais de sustentabilidade.

Cartões de crédito, embora menores em volume absoluto, são projetados para registrar uma CAGR de 9,2%, tornando-os um linha em expansão mais rápida dentro do mercado de China varejo bancário. Jornadas de emissão digital agora levam menos de cinco minutos com verificação biométrica quase instantâneoânea, reduzindo drasticamente custos de aquisição. Margens de crédito rotativo compensam pressão de intercâmbio de super-aplicativos, e esquemas de cashback gamificados ressoam com nativos digitais. Poupançcomo e contas correntes continuam um ancorar franquias de depósito mas enfrentam vazamento para fundos de mercado monetário comercializados dentro de super-aplicativos. Como rendimentos permanecem comprimidos, pacotes que geram taxas que incluem portais de patrimônio e benefícios de estilo de vida mantêm adesividade de conta.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal: Domínio Digital Remodela Distribuição

Canais on-linha capturaram 64,6% da participação de mercado em 2024, e sessões móveis eclipsam uso de desktop por uma proporção de cinco para um. O industrial e comercial banco de China relatou 260 milhões de usuários móveis ativos, mostrando um centralidade de dispositivos portáteis para engajamento de clientes. Redes de agências estão sendo reformuladas em lounges de consultoria que focam em discussões complexas de patrimônio e financiamento SME em vez de manuseio de dinheiro de rotina. Quiosques de autoatendimento e chatbots IA migram tarefas simples de serviço para fora de agências, diminuindo custo-para-servir em todo o mercado de China varejo bancário.

Distribuição offline ainda importa para construção de confiançum em consultas de patrimônio ou hipoteca de alto valor. Grandes bancos estatais implantam pontos de venda "luz" menores em cidades remotas para satisfazer metas de inclusão evitando overhead de serviço completo. um adoção fintech criou um efeito de substituição para transações baseadas em caixa em metros saturados e um papel complementar em condados sub-bancarizados, ilustrando uma interação geográfica nuanceada. O modelo híbrido equilibra conveniência digital com reasseguramento humano, mantendo retenção alta entre clientes mais velhos e segmentos massa affluent.

Por Faixa Etária do Cliente: Mudanças Demográficas Dirigem Estratégia

um demografia de 29-44 anos deteve 45,2% do tamanho do mercado de China varejo bancário em 2024 e ancora lucratividade devido ao uptake multiproduto cobrindo necessidades habitacionais, educacionais e de investimento. Bancos segmentam essa coorte ainda mais por gatilhos de estágio de vida como nascimento de filhos ou empreendedorismo, empurrando pacotes customizados que combinam seguros, empréstimos e planos de gestão de ativos. Expectativas de serviço digital são altas, mas consultoria pessoal ainda influencia decisões complexas como financiamento de educação no exterior.

Jovens de 18-28 anos representam um fatia de crescimento mais rápido, expandindo um 9,8% CAGR até 2030. Esses nativos digitais abrem contas inteiramente on-linha, usam códigos QR para gastos diários, e gravitam em direção um módulos buy-now-pay-later incorporados em checkouts de e-comércio. Potes de poupançum gamificados e badges de mídia social aumentam engajamento, enquanto recursos de micro-investimento introduzem hábitos de patrimônio cedo. Bancos que dominam nudges personalizados e cartões estudantis zero-taxa ganham mind-share precoce, estabelecendo um fundação para futura wallet-share à medida que rendas aumentam.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Banco: Campeões Nacionais Enfrentam Desafiadores Digitais

Jogadores nacionais controlaram 67,9% do mercado de China varejo bancário em 2024, alavancando grades de agências extensas e papéis políticos privilegiados. Eles canalizam crédito significativo em direção um setores estratégicos e revitalização rural, reforçando importância sistêmica. Para permanecerem relevantes, esses incumbentes investem pesadamente em núcleos de nuvem proprietários e motores de risco dirigidos por IA que encurtam aprovações de empréstimos.

Neobancos marcam uma CAGR prevista de 11,4% e esculpem nichos com contas isentas de taxas, chatbots IA e pontuação de crédito algorítmica. Apoiados por gigantes de tech, eles implantam distribuição de super-app que integra clientes em segundos e faz venda cruzada de serviços comerciais. Bancos regionais adotam um ângulo hiper-local, enfatizando laços comunitários e financiamento de cadeia de suprimento para SMEs locais. Modelos cooperativos emergem à medida que credores menores se conectam um APIs abertas de bancos grandes, ganhando escala em pagamentos enquanto retêm identidade de marca. um coexistência desses modelos enriquece diversidade de produtos e acelera padrões digitais em todo o mercado de China varejo bancário.

Análise Geográfica

Províncias costeiras orientais, particularmente os Deltas do Rio Yangtze e Pearl, hospedam um fatia mais madura do mercado de China varejo bancário. um urbanização atingiu 67,00% em 2024, e rendas disponíveis excedem um média nacional, alimentando demanda sofisticada por gestão de patrimônio e serviços de moeda estrangeira. um adoção digital é quase universal em cidades de primeira linha onde pagamentos móveis dominam um vida diária, e ecossistemas de super-app geram rivalidade intensa pela atenção do cliente.

Províncias centrais representam um corredor de crescimento de segunda onda à medida que clusters de cidades do interior se industrializam e rendas familiares aumentam. Estímulo governamental canaliza gastos de infraestrutura nessas regiões, estimulando formação SME e apetite de crédito ao consumidor. Bancos fortalecem híbridos agência-plus-digital aqui, emparelhando gerentes de relacionamento locais com plataformas móveis de autoatendimento para expandir alcance de forma custo-efetiva. O mercado de China varejo bancário experimenta ganhos rápidos nessas zonas, particularmente em empréstimos ao consumidor de pequeno valor e produtos de investimento de primeira vez.

Áreas ocidentais e remotas permanecem um fronteira para inclusão. Populações esparsas uma vez tornaram agências completas antieconômicas, ainda assim banda larga por satélite e 5g estão mudando um equação. Bancos de aldeia e parcerias fintech entregam contas de micro-poupançum e empréstimos agrícolas via aplicativos móveis simplificados. Subsídios regulatórios diminuem custos de implantação de rede, e KYC biométrico remove barreiras de papelada para residentes sem IDs tradicionais. Penetração bem-sucedida desses territórios poderia adicionar milhões de novas contas, elevando materialmente o tamanho geral do mercado de China varejo bancário.

Panorama Competitivo

Quatro gigantes estatais-ICBC, CCB, ABC e BOC-respondem por uma participação significativa dos ativos bancários totais, tornando o mercado estruturalmente concentrado. Sua escala oferece vantagens de custo de financiamento e os posiciona como condutos primários para empréstimos políticos. Para combater desintermediação digital, cada um lançou super-aplicativos proprietários, lançou assistentes de voz e migrou sistemas centrais para pilhas nuvem-nativo.

Bancos comerciais de médio porte articulação-stock e da cidade se diferenciam através de especialização regional e verticais de nicho como financiamento de cadeia de suprimento para fabricantes locais. Restrições de capital limitam investimento tecnológico expansivo, então muitos se inscrevem em plataformas bancário-como-um-serviço que fornecem carteiras digitais, robô-advice e modelos de risco sob demanda. Aliançcomo estratégicas com fintechs aceleram ciclos de produto, permitindo que mid-tiers defendam participação no mercado de China varejo bancário sem grande despesas de capital.

Neobancos apoiados por titãs da Internet alavancam vastos ecossistemas sociais e de e-comércio para amassar clientes um baixo custo marginal. Motores de crédito dirigidos por IA habilitam micro-empréstimos quase instantâneoâneos, e trilhos de pagamento QR open-loop encorajam emícios de finançcomo incorporadas. Eles estão se movendo upstream para patrimônio e empréstimos SME, desafiando incumbentes além de contas de nível de entrada. um mistura competitiva eleva expectativas do cliente por serviços perfeitos, contextuais e personalizados em todo o mercado de China varejo bancário.

Líderes da Indústria de China varejo bancário

-

industrial e comercial banco de China Ltd.

-

China construção banco Corp.

-

agrícola banco de China Ltd.

-

banco de China Ltd.

-

banco de comunicações Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: O governo injetou RMB 520 bilhões em bancos principais, incluindo ICBC e ABC, para compensar estresse do setor imobiliário, enquanto BOC e CCB levantaram patrimônio adicional.

- Abril 2025: Fitch Ratings revisou um perspectiva para ICBC, CCB, BOC, ABC, BOCOM e China Merchants banco para Estável, citando suporte governamental contínuo.

- Janeiro 2025: O Banco Popular da China e SAFE lançaram regras piloto de cash-pooling para multinacionais, enquanto um Administração Regulatória Financeira Nacional emitiu como primeiras medidas de segurançum de dados para bancário e seguros.

- Dezembro 2024: um Comissão Nacional de Desenvolvimento e Reforma apertou aprovações de dívida estrangeira, com empréstimos sindicalizados principais como RMB 75 bilhões para Guangzhou Metro grupo.

Escopo do Relatório do Mercado de China varejo bancário

Uma análise de background completa do Mercado de China varejo bancário inclui uma avaliação do mercado parental e tendências emergentes por segmentos e mercados regionais. Mudançcomo significativas em dinâmicas de mercado e visão geral do mercado são cobertas no relatório.

| Contas Transacionais |

| Contas de Poupança |

| Cartões de Débito |

| Cartões de Crédito |

| Empréstimos |

| Outros Produtos |

| Banking Online |

| Banking Offline |

| 18-28 Anos |

| 29-44 Anos |

| 45-59 Anos |

| 60 Anos e Acima |

| Bancos Nacionais |

| Bancos Regionais |

| Neobancos e Outros |

| Por Produto | Contas Transacionais |

| Contas de Poupança | |

| Cartões de Débito | |

| Cartões de Crédito | |

| Empréstimos | |

| Outros Produtos | |

| Por Canal | Banking Online |

| Banking Offline | |

| Por Faixa Etária do Cliente | 18-28 Anos |

| 29-44 Anos | |

| 45-59 Anos | |

| 60 Anos e Acima | |

| Por Tipo de Banco | Bancos Nacionais |

| Bancos Regionais | |

| Neobancos e Outros |

Questões Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de China varejo bancário?

O mercado se encontra em USD 397,4 bilhões em 2025 e está projetado para crescer para USD 580,1 bilhões até 2030.

Qual segmento de produto é o maior dentro do China varejo bancário?

Empréstimos dominam com uma participação de mercado de 31,8% em 2024, dirigidos principalmente por hipotecas e empréstimos de finançcomo inclusivas.

Quão rápido o bancário on-linha está crescendo na China?

Canais on-linha já manuseiam 64,6% da receita e são previstos para expandir um uma CAGR de 10,7% até 2030.

Qual grupo de clientes está se expandindo mais rapidamente?

um coorte de 18-28 anos está crescendo um uma CAGR de 9,8%, impulsionada por hábitos bancários digital-first e rendas crescentes.

Que impacto os super-aplicativos têm em bancos tradicionais?

super-aplicativos como Alipay e WeChat Pay erodem receita de taxas e interceptam relacionamentos com clientes, reduzindo margens bancárias e paraçando integração digital mais profunda.

Quão significativas são como finançcomo verdes no China varejo bancário?

Bancos principais relataram saldos de empréstimos verdes aumentando mais de 20% em 2024, sublinhando empréstimos sustentáveis como um tema chave de crescimento.

Página atualizada pela última vez em: