Tamanho e Participação do Mercado de Varejo Bancário da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

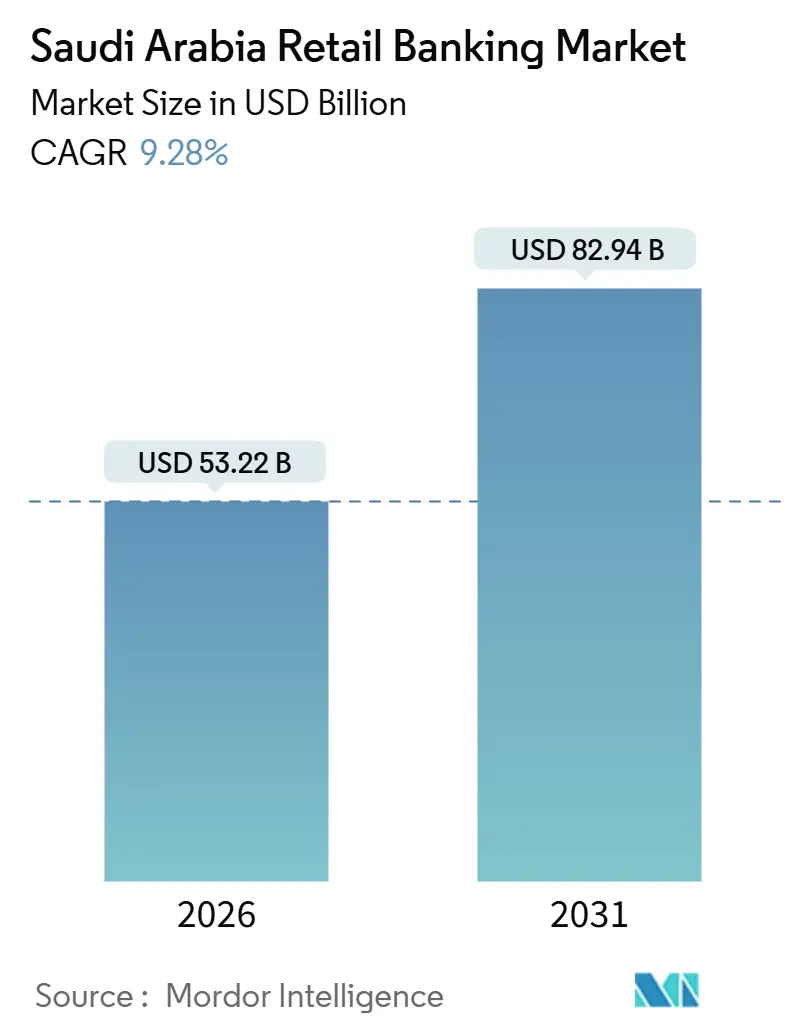

| Tamanho do Mercado (2026) | 53.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

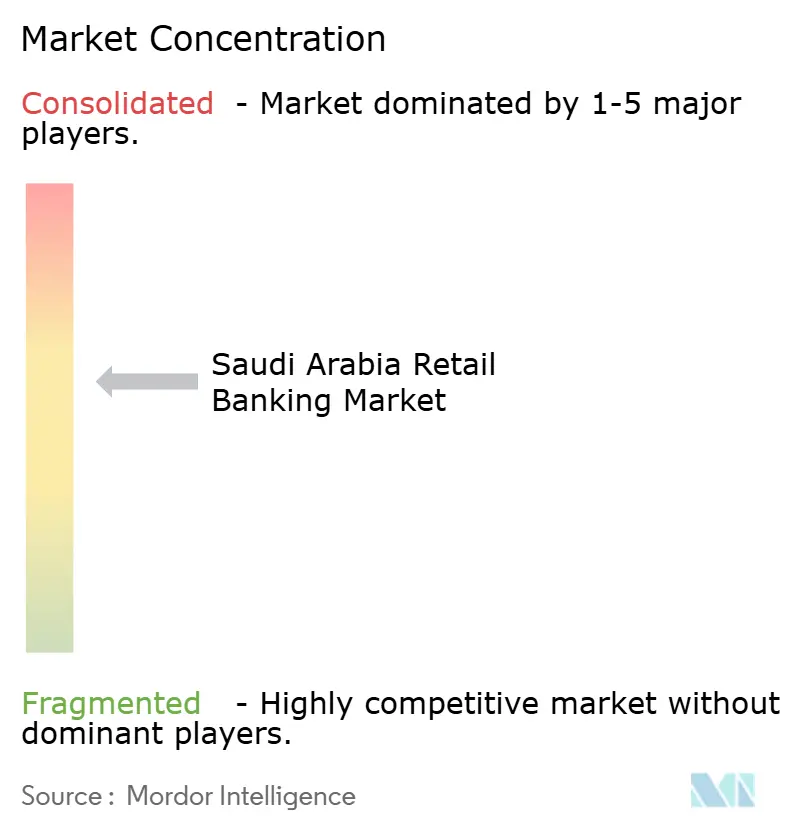

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo Bancário da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de varejo bancário da Arábia Saudita é de USD 53,22 bilhões em 2026 e está previsto para atingir USD 82,94 bilhões até 2031, avançando a um CAGR de 9,28%. O crescimento é moldado por programas de financiamento habitacional vinculados à Visão 2030, pela adoção sistêmica de padrões de produtos em conformidade com a Sharia e pela implantação da infraestrutura de pagamentos em tempo real do SAMA, o SARIE, que elevou os pagamentos eletrônicos para 79% das transações de varejo em 2024. O impulso dos produtos está se voltando para cartões apoiados por aceitação sem contato quase universal e recursos de fidelidade liderados pelos emissores. A alavancagem das famílias continuou a se expandir dentro dos limites prudenciais, à medida que os saldos de empréstimos ao consumidor atingiram SAR 476 bilhões (USD 126,84 bilhões) no terceiro trimestre do exercício fiscal de 2025 e os empréstimos imobiliários a pessoas físicas atingiram SAR 726,2 bilhões (USD 193,50 bilhões), apoiados por estruturas de consignação salarial que estabilizaram a qualidade dos ativos[2]Ministério das Finanças, "Declaração Orçamentária do Exercício Fiscal de 2026," Ministério das Finanças, mof.gov.sa .

Principais Conclusões do Relatório

- Por produto, as contas transacionais lideraram com 38,26% da participação do mercado de varejo bancário da Arábia Saudita em 2025, enquanto os cartões de crédito devem se expandir a um CAGR de 12,68% até 2031.

- Por canal, o banco online representou 58,77% da participação do mercado de varejo bancário da Arábia Saudita em 2025, e está projetado para registrar o maior crescimento a um CAGR de 14,74% até 2031.

- Por faixa etária do cliente, o segmento de 29–44 anos deteve 40,52% da participação do mercado de varejo bancário da Arábia Saudita em 2025, enquanto a coorte de 18–28 anos está projetada para crescer a um CAGR de 13,43% até 2031.

- Por tipo de banco, os bancos nacionais retiveram 81,89% da participação do mercado de varejo bancário da Arábia Saudita em 2025, enquanto os Neobancos e outros estão projetados para crescer a um CAGR de 18,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo Bancário da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de Subsídio Hipotecário Liderados pela Visão 2030 Acelerando a Demanda por Financiamento Habitacional | +2.1% | Nacional, com ganhos iniciais em Riade, Jeddah e Província Oriental | Médio prazo (2–4 anos) |

| Sistema de Pagamento Instantâneo do SAMA (SARIE) Impulsionando Transações de Varejo Não em Dinheiro | +1.9% | Nacional, com transbordamento para o CCG via projetos piloto de pagamentos transfronteiriços | Curto prazo (≤ 2 anos) |

| Conformidade Obrigatória com Ijara e Murabaha Catalisando a Penetração de Crédito Islâmico | +1.4% | Nacional, concentrado em segmentos de varejo em conformidade com a Sharia | Médio prazo (2–4 anos) |

| Regime de Licenciamento de Fintechs Habilitando Bancos Desafiadores Exclusivamente Digitais | +1.8% | Nacional, com maior adoção em centros urbanos (Riade, Jeddah, Dammam) | Curto prazo (≤ 2 anos) |

| Crescimento Rápido da Força de Trabalho Jovem e Expatriada Expandindo os Depósitos do Mercado de Massa Endereçável | +1.3% | Nacional, com impacto desproporcional em Riade e na Província Oriental | Longo prazo (≥ 4 anos) |

| Esquema Governamental de Consignação Salarial Estabilizando a Qualidade dos Ativos de Empréstimos Pessoais | +0.9% | Nacional, beneficiando credores focados no setor público | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Subsídio Hipotecário Liderados pela Visão 2030 Acelerando a Demanda por Financiamento Habitacional

A agenda habitacional da Arábia Saudita permanece central para a formação de crédito de varejo, com o progresso em direção à meta de 70% de propriedade residencial sustentando pipelines estáveis de originação de empréstimos, ao mesmo tempo em que cria oscilações periódicas de demanda durante recalibrações de políticas. Os credores continuam a se adaptar aos ajustes no escopo dos subsídios, apertando a subscrição em exposições não subsidiadas e refinando a precificação baseada em risco para segmentos de renda média, a fim de salvaguardar os rendimentos do portfólio sob parâmetros de programa em evolução. Especialistas em hipotecas não bancárias complementaram os balanços dos bancos ao securitizar recebíveis de financiamento habitacional islâmico, o que recicla capital e acelera a oferta de empréstimos sem sobrecarregar a capacidade financiada por depósitos, incluindo emissões em 2025 que sinalizaram o apetite dos investidores por estruturas lastreadas em ativos. A inovação de produtos agora se intersecta com os mandatos de sustentabilidade, como evidenciado por um sukuk verde de USD 1 bilhão em 2024 estruturado para apoiar habitações de energia limpa, que atraiu tanto instituições focadas em ESG quanto participantes de varejo. A definição de padrões regulatórios em finanças islâmicas, especialmente o antecipado Padrão Sharia 62 sobre sukuk lastreados em ativos, está prestes a elevar os custos de financiamento em 20–30 pontos-base, mas poderia aprofundar a liquidez do mercado secundário e diversificar a base de investidores. A execução digital continua a comprimir os prazos dos ciclos, com os principais incumbentes relatando forte crescimento no volume de originação de hipotecas online durante 2025, um padrão que se alinha com a preferência dos consumidores por pré-aprovações via aplicativo e menor envolvimento com agências.

Sistema de Pagamento Instantâneo do SAMA (SARIE) Impulsionando Transações de Varejo Não em Dinheiro

A participação dos pagamentos eletrônicos nas transações de varejo atingiu 79% em 2024, refletindo a adoção em massa de trilhos em tempo real e o uso pervasivo de dispositivos móveis que deslocou os pagamentos rotineiros do dinheiro para movimentações instantâneas de conta a conta. A aceitação de cartões também permanece extensa, com a atividade de débito doméstico escalando para bilhões de transações anuais em pontos de venda e infraestrutura de pagamento sem contato em todo o país, em milhões de terminais que reforçam o hábito digital em primeiro lugar tanto para consumidores quanto para comerciantes. A arquitetura transfronteiriça está evoluindo em paralelo, à medida que o SAMA aderiu à iniciativa mBridge multi-CBDC do BIS em 2024 para testar liquidações transfronteiriças quase instantâneas com principais centros asiáticos e do CCG, o que posiciona o riyal como uma moeda de liquidação credível para corredores de comércio regional. A penetração de carteiras digitais é profunda entre os residentes, e os grandes operadores de ecossistemas continuam a escalar, permitindo que bancos e fintechs incorporem iniciação de pagamentos e serviços de valor agregado que aceleram o checkout e reduzem o atrito no ponto de interação. As Regras de Carteira Eletrônica do SAMA, emitidas em novembro de 2024, formalizaram a segregação dos fundos dos clientes e estabeleceram requisitos mínimos de capital de SAR 10 milhões (USD 2,7 milhões), o que elevou os padrões operacionais e reduziu a incerteza regulatória para os players de escala. O efeito combinado é um cenário de pagamentos onde transferências instantâneas, aceitação de classe mundial e licenciamento clarificado catalisam mais originação digital em todo o mercado de varejo bancário da Arábia Saudita.

Regime de Licenciamento de Fintechs Habilitando Bancos Desafiadores Exclusivamente Digitais

A agenda de licenciamento do SAMA expandiu o rol de operadores digitais regulamentados em compra parcelada, carteiras, financiamento coletivo e bancos exclusivamente digitais, o que reduziu as barreiras à experimentação de produtos e pressionou os incumbentes a acelerar seus próprios roteiros digitais. Novos bancos digitais iniciaram operações durante 2024 e 2025 com subscrição por aprendizado de máquina, abertura de conta instantânea e experiências com foco em aplicativo que ressoaram com clientes mais jovens e digitalmente experientes. Os requisitos mínimos de capital para licenças de banco digital de escopo completo estão fixados em SAR 2,5 bilhões, o que garante que os entrantes sejam adequadamente capitalizados e capazes de cumprir obrigações prudenciais à medida que escalam crédito e pagamentos. Os ecossistemas de carteiras de grandes plataformas apoiadas por operadoras de telecomunicações também fornecem poderosos trilhos de distribuição e finanças incorporadas que os novos bancos podem aproveitar para alcançar usuários com casos de uso de pagamento de alta frequência e integração perfeita. A combinação de clareza regulatória, limites mínimos de capital e profunda familiaridade do consumidor com pagamentos digitais está expandindo a participação digital da originação em todo o mercado de varejo bancário da Arábia Saudita. À medida que os operadores amadurecem, as parcerias com incumbentes para Banco como Serviço e conectividade de banco aberto continuam a desbloquear novos casos de uso para financiamento instantâneo e transações incorporadas no ponto de venda.

Crescimento Rápido da Força de Trabalho Jovem e Expatriada Expandindo os Depósitos do Mercado de Massa Endereçável

Uma estrutura populacional jovem e a criação sustentada de empregos sob os projetos da Visão 2030 estão expandindo a base de clientes assalariados, o que apoia entradas constantes em contas transacionais e crédito vinculado à folha de pagamento nos principais centros metropolitanos. Ao mesmo tempo, a adoção do banco móvel continua a crescer, com uma grande maioria dos clientes de varejo agora usando aplicativos móveis para gerenciar contas e produtos de crédito, o que desloca o atendimento e a originação para canais online. Os bancos digitais lançados em 2024 e 2025 estão mirando neste segmento com integração instantânea, contas transacionais sem tarifas e recursos de micropoupança que atendem às necessidades de clientes que estão tendo seu primeiro contato com o sistema bancário e profissionais em início de carreira. Os fluxos de folha de pagamento vinculados aos ecossistemas de contratantes e fornecedores da Visão 2030 também criam um pipeline de novos clientes bancários em cidades como Riade, Jeddah e Dammam, onde projetos de infraestrutura e serviços em grande escala estão em andamento. A inclinação estrutural em direção ao comportamento móvel em primeiro lugar e ao emprego impulsionado por programas está aumentando o potencial de crescimento de depósitos e a conversão de vendas digitais no mercado de varejo bancário da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resfriamento do Crescimento Hipotecário Após a Eliminação Gradual dos Subsídios Pressionando os Rendimentos dos Empréstimos de Varejo | -0.8% | Nacional, com impacto mais acentuado nas províncias de menor renda (Fronteiras do Norte, Jazan) | Curto prazo (≤ 2 anos) |

| Liquidez Restrita e Aumento dos Custos de Depósitos a Prazo Comprimindo as Margens Líquidas de Juros | -1.1% | Nacional, agudo em bancos com índices de empréstimos sobre depósitos acima de 115% | Médio prazo (2–4 anos) |

| Profundidade Limitada do Bureau de Crédito de Varejo Dificultando a Precificação Baseada em Risco para Novos Clientes Bancários | -0.4% | Nacional, mais grave em áreas rurais com históricos financeiros escassos | Longo prazo (≥ 4 anos) |

| Risco de Transição do Padrão Sharia 62 para Produtos Islâmicos de Taxa Variável | -0.3% | Nacional, concentrado entre bancos islâmicos e credores híbridos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Liquidez Restrita e Aumento dos Custos de Depósitos a Prazo Comprimindo as Margens Líquidas de Juros

O índice de empréstimos sobre depósitos do setor atingiu 111,3% em abril de 2025, alta de 672 pontos-base em relação ao ano anterior, o que sinalizou persistente aperto de financiamento e levou os bancos a pagar mais por depósitos a prazo para sustentar o crescimento dos empréstimos. A pressão sobre os custos de financiamento refletiu nas margens líquidas de juros dos credores de médio porte durante os resultados de 2024, e padrões semelhantes persistiram em 2025 à medida que o mix de depósitos se deslocou para produtos a prazo que carregam custos de cupom mais elevados. As avaliações internacionais das condições macro-financeiras da Arábia Saudita sinalizaram uma queda nos ativos líquidos em relação aos passivos de curto prazo e a reversão dos ativos externos líquidos em 2024, o que restringiu a margem para injeções de liquidez de base ampla sem ramificações na taxa de câmbio. Os bancos responderam fortalecendo o capital por meio de emissões de Nível 2 durante o terceiro trimestre de 2025, o que ajudou a manter a adequação de capital em níveis saudáveis, ao mesmo tempo em que proporcionou espaço para continuar emprestando em segmentos prioritários. Mesmo assim, espera-se que a concorrência por depósitos permaneça elevada, o que manterá a gestão de margens como elemento central da resiliência dos resultados em todo o mercado de varejo bancário da Arábia Saudita.

Risco de Transição do Padrão Sharia 62 para Produtos Islâmicos de Taxa Variável

O Padrão Sharia 62 da AAOIFI, prestes a receber aprovação final, exigiria que as estruturas de sukuk atendam a critérios rigorosos de transferência de ativos que enfatizam a venda real, o que difere dos modelos amplamente utilizados baseados em ativos. Isso poderia complicar o uso de ativos de infraestrutura pública em pools de sukuk e pode exigir reestruturação de portfólio entre emissores soberanos e quase soberanos, o que poderia reduzir a capacidade de emissão no curto prazo. As hipotecas islâmicas de taxa variável e as facilidades corporativas de Murabaha precisariam de alinhamento com a certeza de fluxo de caixa lastreado em ativos sob o padrão, o que poderia levar a uma mudança em direção a estruturas de taxa fixa e gestão de risco de duração nos balanços dos bancos. Os custos de financiamento podem aumentar em 20–30 pontos-base durante a transição, à medida que os mercados internalizam as mudanças estruturais e as atualizações de documentação, embora uma participação mais profunda de investidores globais possa compensar algumas pressões de custo ao longo do tempo. Os bancos estão preparando manuais de governança e estruturação sob as regras de governança Sharia existentes para garantir interpretação consistente e reduzir a fragmentação em todo o mercado de varejo bancário da Arábia Saudita à medida que o padrão é finalizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Cartões de Crédito Lideram o Crescimento enquanto Contas Transacionais Dominam a Participação

As contas transacionais detiveram a maior participação de 38,26% em 2025, o que confirma seu papel como âncoras de salário e pagamentos para clientes de varejo nas principais cidades e corredores de crescimento. Espera-se que os portfólios de cartões de crédito entreguem o crescimento mais forte a um CAGR de 12,68% até 2031, apoiados pela ampla aceitação sem contato e pelo investimento dos emissores em ecossistemas de recompensas que elevam o uso e a retenção. Os cartões de débito continuam a ver uso quase universal de pagamento por aproximação no ponto de venda, refletindo uma infraestrutura de aceitação madura com milhões de terminais ativos em todo o país. A expansão constante do crédito ao consumidor e do crédito imobiliário, juntamente com o reembolso estável sob estruturas vinculadas ao salário, reforça relacionamentos multiproduto que sustentam baixas taxas de atrito para clientes com pilhas de produtos mais amplas. Essas dinâmicas mantêm pagamentos, depósitos e crédito estreitamente integrados no mercado de varejo bancário da Arábia Saudita, à medida que os bancos equilibram o crescimento do volume com o controle de risco e margem.

A expansão dos cartões de crédito também está se beneficiando de decisões instantâneas incorporadas em jornadas móveis, o que encurta os prazos de solicitação até a ativação e eleva o uso no primeiro mês, especialmente entre as coortes digitais em primeiro lugar. Os saldos de empréstimos ao consumidor atingiram SAR 476 bilhões (USD 126,84 bilhões) no terceiro trimestre do exercício fiscal de 2025, e os empréstimos imobiliários individuais subiram para SAR 726,2 bilhões (USD 193,50 bilhões), fornecendo uma base ampla para venda cruzada em cartões, planos de parcelamento e produtos de proteção. As transações de débito permaneceram predominantemente sem contato durante 2024, o que continua a acostumar os clientes aos pagamentos digitais e direciona os gastos para os emissores que oferecem a experiência de pagamento por aproximação mais fluida. A inovação de produtos em formatos islâmicos é constante em hipotecas e finanças pessoais, apoiada por padrões de governança que garantem consistência e comparabilidade para os clientes entre os provedores. Essas mudanças no nível do produto apoiam coletivamente a expansão de longo prazo do mercado de varejo bancário da Arábia Saudita e preparam o terreno para um engajamento mais profundo em pagamentos, depósitos e crédito.

Por Canal: Banco Online Captura a Maior Participação e o Crescimento Mais Rápido

O banco online representou 58,77% do valor em 2025 e está projetado para crescer a um CAGR de 14,74% até 2031, confirmando que o digital é o principal motor de receita para o crédito ao consumidor no país. A participação dos pagamentos eletrônicos atingiu 79% das transações de varejo em 2024, o que reforçou a primazia da conta online para transações e atendimento. Os principais incumbentes relataram forte crescimento nas vendas digitais de crédito pessoal durante 2025, enquanto as redes de agências foram reotimizadas em direção a centros de PME e consultoria, em vez de processamento de transações. Milhões de terminais de ponto de venda e volumes de transações com cartões domésticos também sustentam a prontidão digital entre os comerciantes, o que ajuda a deslocar gastos de alta frequência e interações de serviço do dinheiro e das agências. Essas mudanças sustentam maior originação digital no mercado de varejo bancário da Arábia Saudita e comprimem o tempo de aprovação em crédito e emissão de cartões.

Os canais offline continuam a atender às necessidades de gestão de patrimônio, subscrição de hipotecas complexas e tesouraria corporativa, onde interações presenciais e documentação extensa permanecem valiosas, mas mesmo essas áreas estão incorporando consultoria por vídeo e assinaturas digitais para agilizar as jornadas. As redes de agências foram modestamente reduzidas em 2025, à medida que as instituições realocaram espaço para centros especializados, o que indica uma mudança da densidade transacional para a profundidade do relacionamento. Os bancos exclusivamente digitais foram lançados com estratégias exclusivas de canal durante 2024 e 2025, usando integração instantânea e atendimento no aplicativo para atrair clientes que estão tendo seu primeiro contato com o sistema bancário e nativos digitais. As regras de banco aberto que introduziram a iniciação de pagamentos juntamente com serviços de informações de conta permitem que comerciantes e fintechs integrem movimentação instantânea de fundos diretamente nos fluxos de checkout e pagamento de contas, o que reforça o comportamento digital em primeiro lugar. À medida que essas capacidades amadurecem, o mercado de varejo bancário da Arábia Saudita verá novos ganhos na participação digital, enquanto as agências aprofundam seu foco em consultoria e vendas complexas.

Por Faixa Etária do Cliente: Millennials Dominam enquanto a Geração Z Registra o Crescimento Mais Rápido

O segmento de 29–44 anos deteve 40,52% de participação em 2025, refletindo os anos de pico de ganhos e uma maior probabilidade de possuir múltiplos produtos em depósitos, cartões e financiamento habitacional. Espera-se que a coorte de 18–28 anos registre o crescimento mais rápido a um CAGR de 13,43% até 2031, à medida que a originação digital se expande, a adoção móvel se aprofunda e as decisões instantâneas se tornam a norma no crédito de nível básico. Os bancos digitais têm como alvo clientes mais jovens com contas transacionais sem tarifas e aprovações rápidas que se alinham com suas expectativas de serviço com foco em aplicativo e precificação transparente. Os incumbentes também relataram aumentos significativos nos volumes de financiamento digital em 2025, um sinal de que a penetração de produtos entre as coortes mais jovens está crescendo também dentro dos ecossistemas dos incumbentes. Essas tendências reforçam a convergência geracional em direção a canais móveis e finanças incorporadas no mercado de varejo bancário da Arábia Saudita.

As coortes mais velhas continuam a valorizar as interações presenciais nas agências para necessidades complexas, mas seu uso de aplicativos móveis e atendimento remoto está crescendo à medida que os bancos simplificam as jornadas digitais e expandem os canais de suporte. O resultado é uma base de clientes multigeracional que está mais confortável em executar transações padrão online, colocando as equipes offline em funções que enfatizam consultoria, integração para produtos complexos e gestão de relacionamento. Os entrantes exclusivamente digitais fortaleceram seu apelo para clientes em início de carreira por meio de recursos simples de pagamento de contas, micropoupança e crédito que se integram perfeitamente aos comportamentos móveis diários. Os incumbentes estão respondendo com tomada de decisão mais rápida e precificação simplificada, o que reduz a lacuna de experiência percebida e aumenta a retenção à medida que suas capacidades móveis amadurecem. Esses movimentos devem manter o crescimento no nível do cliente equilibrado entre as faixas etárias no mercado de varejo bancário da Arábia Saudita ao longo da janela de previsão.

Por Tipo de Banco: Bancos Nacionais Mantêm a Dominância enquanto os Neobancos Perturbam com um CAGR Significativo

Os bancos nacionais detiveram 81,89% de participação em 2025, refletindo franquias de depósitos profundas, forte adequação de capital e ecossistemas multiproduto que abrangem pagamentos, crédito e patrimônio. Espera-se que os Neobancos e outros cresçam a um CAGR de 18,29% até 2031, à medida que escalam modelos com foco em aplicativo, automatizam a subscrição e trazem novos usuários para o sistema financeiro formal por meio de integração direta. Os principais incumbentes complementaram o crescimento orgânico com emissões de Nível 2 durante 2025 para apoiar a capacidade de crédito e manter sólidos buffers de capital, o que sinaliza competitividade duradoura em meio à crescente rivalidade digital. O capital mínimo estabelecido pelo SAMA para novas licenças de banco digital em SAR 2,5 bilhões também eleva o padrão para os entrantes e favorece players bem capitalizados que podem escalar prudentemente sob o regime prudencial. Esses pilares estruturais garantem que os incumbentes permaneçam centrais no mercado de varejo bancário da Arábia Saudita, mesmo que os desafiadores adicionem intensidade competitiva.

As novas entradas no mercado por instituições estrangeiras no final de 2025 ampliaram as ofertas de serviços em finanças comerciais e patrimônio, enquanto as instituições domésticas aprofundaram a especialização em centros de consultoria para PME e corporativos nas principais cidades. Os credores não bancários ampliaram a capacidade hipotecária por meio de programas de securitização durante 2025, o que aumentou a pressão competitiva para a aquisição de clientes em financiamento habitacional e produtos relacionados de venda cruzada. Os grandes bancos em conformidade com a Sharia mantiveram as principais carteiras de empréstimos em 2024, apoiados pela forte demanda por produtos islâmicos sob padrões de governança atualizados. Os bancos desafiadores estão se diferenciando por meio da experiência do usuário e velocidade, mas enfrentam os mesmos padrões prudenciais de capital e liquidez, o que incentiva o escalonamento disciplinado e parcerias com incumbentes para determinados serviços. Essa interação provavelmente manterá o mercado de varejo bancário da Arábia Saudita competitivo e inovador até 2031.

Análise Geográfica

A atividade de varejo bancário está concentrada nas regiões Central, Ocidental e Oriental, onde a densidade populacional, o emprego governamental e o investimento do setor privado produzem fortes fluxos de depósitos e pipelines de originação de empréstimos. Os incumbentes otimizaram suas redes de agências em 2025, reduzindo locais de baixo tráfego e expandindo centros especializados para PME e serviços de consultoria nas principais áreas urbanas, o que apoia um engajamento de maior margem. As ferramentas digitais e as plataformas de nuvem centralizadas permitem que tanto bancos quanto fintechs atendam regiões remotas sem agências de serviço completo, o que reduz as disparidades geográficas no acesso a serviços com foco em dispositivos móveis. A aceitação de pagamentos é generalizada, e o processamento doméstico de débito em escala apoia o comércio urbano e não urbano à medida que os clientes migram para transações eletrônicas. Essas mudanças de canal e modelos de atendimento fortalecem a cobertura inclusiva em todo o mercado de varejo bancário da Arábia Saudita.

Riade continua a atrair investimentos desproporcionais em projetos sob a Visão 2030, o que canaliza fluxos de folha de pagamento, necessidades bancárias de PME e financiamento de fornecedores para a região da capital. Os bancos responderam abrindo novos centros de PME e consultoria em 2025 e escalando canais digitais para absorver transações rotineiras, o que melhora tanto o custo de atendimento quanto a satisfação do cliente. A região Ocidental exibe uma saudável diversificação em serviços e atividades ligadas ao turismo que sustenta a demanda de varejo por depósitos, cartões e produtos de crédito ao consumidor. A Província Oriental se beneficia do emprego no setor de energia e dos fluxos transfronteiriços, e a participação no projeto mBridge do BIS estabelece a base para liquidações regionais mais rápidas que poderiam beneficiar os corredores locais. Esses focos de impulso reforçam o crescimento nacional no mercado de varejo bancário da Arábia Saudita à medida que os projetos e ecossistemas escalam.

A densidade de agências permanece menor em certas províncias do norte e do sul, mas a adoção do banco móvel e de carteiras digitais mitiga as restrições de acesso à medida que a integração digital e o KYC eletrônico se propagam. As regras de pagamentos e banco aberto permitem que os operadores licenciados forneçam serviços em nível nacional sem presença física completa, o que reduz as disparidades entre os centros urbanos e os distritos rurais. O plano de captação do exercício fiscal de 2026 e o investimento contínuo em projetos de infraestrutura canalizam folha de pagamento, pagamentos a contratantes e abertura de contas para regiões onde as forças de trabalho dos projetos estão concentradas. À medida que a penetração digital se aprofunda, os mixes de produtos específicos de cada região tendem a convergir, com serviços de consultoria intensiva concentrados em locais emblemáticos e transações rotineiras totalmente digitais em todo o mercado de varejo bancário da Arábia Saudita. Essa estrutura apoia o crescimento nacional constante mesmo à medida que a composição regional evolui sob a Visão 2030.

Cenário Competitivo

A estrutura do mercado permanece moderadamente consolidada, com os grandes bancos nacionais sustentando a liderança por meio de franquias de depósitos, solidez de capital e amplos portfólios de produtos, enquanto os entrantes exclusivamente digitais adicionam intensidade por meio de diferenciação liderada pela experiência. Os principais bancos acessaram capital de Nível 2 no terceiro trimestre de 2025 para manter robusta adequação de capital e financiar o crescimento, e os credores não bancários executaram programas de securitização para escalar as originações sem depender fortemente de depósitos. As plataformas de compra parcelada garantiram facilidades consideráveis para expandir a cobertura de comerciantes e a adoção pelos consumidores, o que aumenta a concorrência com os emissores de cartões incumbentes no financiamento parcelado[3]Tamara, "Facilidade de Financiamento Lastreada em Ativos de USD 2,4 Bilhões," Tamara, tamara.co. Os padrões de governança Sharia introduzidos em 2024 elevaram os requisitos de conformidade para todos os provedores de produtos islâmicos, o que aumentou a confiança e a comparabilidade entre as ofertas. O resultado é um dinâmico mercado de varejo bancário da Arábia Saudita que combina incumbentes sólidos, financiamento no mercado de capitais e desafiadores liderados pelo digital.

Os incumbentes também reequilibraram as redes físicas em direção a centros de PME e consultoria em 2025, ao mesmo tempo em que apostaram na originação com foco em dispositivos móveis para crédito ao consumidor e cartões, o que encurta os ciclos e eleva a conversão. Os entrantes estrangeiros abriram operações em 2025 para atender nichos de finanças comerciais e patrimônio, o que amplia a especialização e adiciona opções competitivas para clientes corporativos e abastados. O impulso regulatório em banco aberto e pagamentos continua a incentivar parcerias entre bancos e fintechs, o que acelera casos de uso de finanças incorporadas no checkout de comerciantes e nas operações financeiras de PME. As condições de liquidez em 2025 exigiram precificação disciplinada de depósitos a prazo e gestão cuidadosa de margens, o que aumentou a importância da distribuição digital com baixas tarifas para eficiência de custos. Essas escolhas estratégicas apontam para ênfase contínua em velocidade, conveniência e conectividade de ecossistema em todo o mercado de varejo bancário da Arábia Saudita.

A consolidação seletiva no estilo de fusões e aquisições em infraestrutura de fintech e parcerias em pagamentos corporativos ganhou impulso no final de 2025, o que provavelmente influenciará as soluções de tesouraria e gestão de despesas para PME. Os bancos e fintechs expandiram os arranjos de Banco como Serviço para monetizar capacidades de processamento central e gestão de caixa sob os marcos regulatórios vigentes. Os bancos exclusivamente digitais continuaram a aproveitar os fortes ecossistemas de carteiras para ampliar a adoção de produtos, enquanto os incumbentes investiram em decisões mais rápidas e jornadas digitais simplificadas que melhoraram a paridade na experiência do usuário. Com adequação de capital sustentada e maior acesso ao mercado de capitais, os incumbentes permanecem bem posicionados para investir ao longo do ciclo e defender a participação contra entrantes ágeis no mercado de varejo bancário da Arábia Saudita. A interação entre solidez de financiamento, clareza regulatória e inovação digital deve manter a intensidade competitiva elevada ao longo do horizonte de previsão.

Líderes do Setor de Varejo Bancário da Arábia Saudita

Saudi National Bank

Al Rajhi Bank

Riyad Bank

Alinma Bank

Saudi Awwal Bank (SAB)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O SAMA licenciou a Tabby Finance para serviços de compra parcelada, a Darb Pay para operações de carteira eletrônica e a Madd Balas para financiamento coletivo baseado em dívida, aumentando o número de empresas de fintech e sinalizando o compromisso do regulador em fomentar a concorrência nos serviços financeiros.

- Novembro de 2025: A Union Bancaire Privée abriu um escritório em Riade com foco na gestão de patrimônio para clientes de altíssimo patrimônio líquido, sinalizando a confiança estrangeira na trajetória dos serviços financeiros do Reino.

- Outubro de 2025: O Banco Nacional do Egito inaugurou sua primeira agência na Arábia Saudita em outubro de 2025, com foco em serviços corporativos e de finanças comerciais para apoiar o comércio bilateral egípcio-saudita.

- Setembro de 2025: O EZ Bank recebeu aprovação do SAMA para uma licença de banco digital com SAR 2,5 bilhões em capital em 30 de setembro de 2025, tornando-se um novo neobanco autorizado a competir com os incumbentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de varejo bancário da Arábia Saudita como todos os produtos e serviços baseados em tarifas e juros oferecidos por bancos licenciados diretamente a residentes individuais e expatriados, incluindo contas transacionais e de poupança, empréstimos pessoais e para automóveis, hipotecas, cartões de débito e crédito, e produtos básicos de gestão de patrimônio.

Exclusão do escopo: as atividades bancárias comerciais e de atacado direcionadas a empresas ou entidades públicas estão fora desta análise.

Visão Geral da Segmentação

- Por Produto

- Contas Transacionais

- Contas Poupança

- Cartões de Débito

- Cartões de Crédito

- Empréstimos

- Outros Produtos

- Por Canal

- Banco Online

- Banco Offline

- Por Faixa Etária do Cliente

- 18–28 Anos

- 29–44 Anos

- 45–59 Anos

- 60 Anos e Acima

- Por Tipo de Banco

- Bancos Nacionais

- Bancos Regionais

- Neobancos e Outros

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas estruturadas com gerentes de agências, executivos de bancos digitais, responsáveis por crédito ao consumidor e reguladores de fintech em Riade, Jeddah, Dammam e Abha. Os insights sobre valores médios de tickets, adoção de aplicativos móveis e redução gradual de subsídios nos ajudaram a testar as premissas de crescimento e a reconciliar discrepâncias identificadas nos dados de pesquisa documental.

Pesquisa Documental

Começamos minerando fontes publicamente disponíveis, como boletins estatísticos do Banco Central Saudita (SAMA), publicações orçamentárias do Ministério das Finanças, pesquisas domiciliares da Autoridade Geral de Estatística e painéis da Visão 2030, que fornecem dados granulares sobre depósitos, carteiras de empréstimos, volumes de pagamentos digitais e mudanças demográficas. Entidades do setor como a União de Bancos Árabes e as publicações de Padrões Sharia forneceram marcos regulatórios e métricas de adoção de produtos islâmicos.

Para refinar os benchmarks competitivos, nossos analistas acessaram repositórios pagos, D&B Hoovers para dados financeiros de bancos e Dow Jones Factiva para fluxo de notícias sobre fechamentos de agências, licenças de fintech e contagens de transações do SARIE. Esses insumos ancoram as linhas de tendência antes de sobrepormos estimativas proprietárias. As fontes listadas ilustram a combinação; muitos documentos adicionais foram revisados para validar fatos e preencher lacunas.

Dimensionamento do Mercado e Previsão

Aplicamos uma construção de cima para baixo que reconstrói os pools de receita de varejo a partir das tabelas de depósitos e crédito do SAMA, estatísticas de gastos com cartões e tabelas de tarifas, que são então verificadas com instantâneos de baixo para cima, como o preço médio de venda amostrado multiplicado pela base de cartões ativos ou saques hipotecários por nível de credor. Variáveis-chave como formação de domicílios, crescimento do salário real, penetração de pagamentos eletrônicos, cadência de subsídios hipotecários e migração de clientes para neobancos alimentam uma regressão multivariada que projeta valores até 2030. Onde os totais no nível de agência subestimam, interpolamos usando as metas da Visão 2030 ou a elasticidade histórica entre o PIB per capita e o crédito de varejo. É aqui que a Mordor Intelligence se diferencia, garantindo que cada salto seja rastreável.

Validação de Dados e Ciclo de Atualização

Antes da aprovação final, os resultados passam por uma verificação de variância por dois analistas em relação a dados alternativos, como saques em caixas eletrônicos e KPIs de carteiras móveis; as anomalias acionam o recontato dos respondentes anteriores. Os modelos são atualizados anualmente, com ajustes intermediários quando choques de política ou macroeconômicos excedem os limites predefinidos.

Por que Nossa Linha de Base do Varejo Bancário da Arábia Saudita Inspira Confiança

As estimativas publicadas raramente se alinham porque as empresas escolhem diferentes cestas de serviços, convertem moedas em datas variadas e atualizam em cadências irregulares.

Os principais fatores de divergência aqui incluem se as contas de participação nos lucros islâmicas são combinadas com depósitos convencionais, o tratamento da receita de tarifas de aplicativos de corretagem e se os produtos de remessa de expatriados são incluídos nos totais de varejo. O ano base da Mordor Intelligence (2025) captura precisamente esses elementos usando as séries mais recentes do SAMA e divulgações bancárias verificadas, enquanto alguns concorrentes extrapolam conjuntos de dados mais antigos ou parciais.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 48,7 B (2025) | ||

| USD 185,6 B (2024) | Consultoria Global A | Inclui depósitos corporativos e ganhos de tesouraria, inflando a base |

| USD 19,4 B (2024) | Consultoria Regional B | Omite contas de participação nos lucros islâmicas e float de carteiras digitais |

| USD 19,98 B (2024) | Publicação Setorial C | Utiliza dados bancários pré-fusão e ciclo de atualização fixo de 3 anos |

Em conjunto, a comparação mostra que quando a disciplina de escopo, os insumos atualizados e as verificações cruzadas transparentes convergem, como na estrutura da Mordor Intelligence, os tomadores de decisão recebem uma linha de base equilibrada e reproduzível na qual podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de varejo bancário da Arábia Saudita?

O tamanho do mercado de varejo bancário da Arábia Saudita é de USD 53,22 bilhões em 2026 e está previsto para atingir USD 82,94 bilhões até 2031 a um CAGR de 9,28%.

Quais categorias de produtos estão liderando e quais estão crescendo mais rapidamente no varejo bancário da Arábia Saudita?

As contas transacionais lideram em participação com 38,26% em 2025, enquanto os cartões de crédito são o produto de crescimento mais rápido com um CAGR projetado de 12,68% até 2031.

Como os canais digitais estão moldando o desempenho no mercado de varejo bancário da Arábia Saudita?

O banco online detém 58,77% do valor em 2025 e está projetado para crescer a um CAGR de 14,74%, apoiado por 79% de penetração de pagamentos eletrônicos e crescente uso de dispositivos móveis.

Quais segmentos de clientes são mais importantes para o crescimento?

O segmento de 29–44 anos detém 40,52% de participação em 2025, enquanto a coorte de 18–28 anos é a de crescimento mais rápido com um CAGR de 13,43%, impulsionado pela originação digital em primeiro lugar.

Quais são os principais impulsionadores regulatórios e de infraestrutura de pagamentos?

O banco aberto e os pagamentos instantâneos SARIE do SAMA estão habilitando a movimentação de fundos em tempo real e as finanças incorporadas, enquanto os padrões de governança Sharia elevam a consistência para os produtos islâmicos.

Como a liquidez está afetando o desempenho dos bancos em 2025?

O índice de empréstimos sobre depósitos atingiu 111,3% em abril de 2025, aumentando a dependência de depósitos a prazo e pressionando os bancos a gerenciar a pressão sobre a margem líquida de juros enquanto reforçam os buffers de capital.

Página atualizada pela última vez em: