Tamanho e Participação do Mercado de Serviços Bancários como Serviço na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

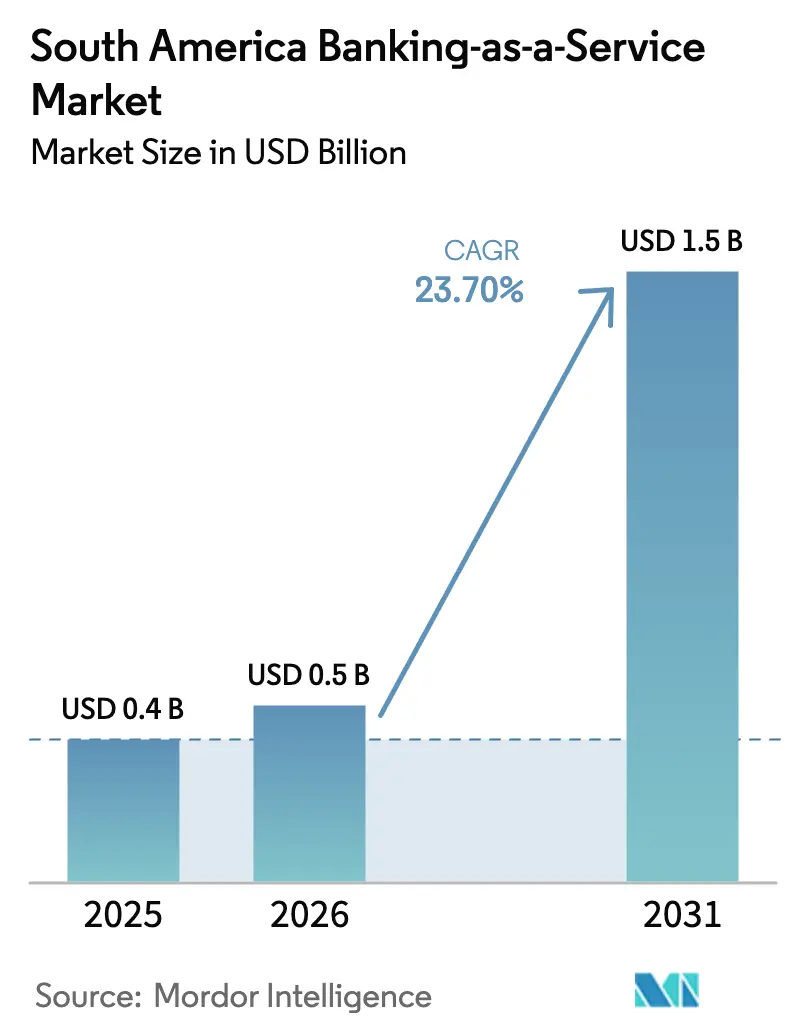

| Tamanho do mercado no ano base (2025) | 0.4 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Bancários como Serviço na América do Sul pela Mordor Intelligence

O tamanho do Mercado de Serviços Bancários como Serviço na América do Sul deve se expandir de USD 0,4 bilhão em 2025 e USD 0,5 bilhão em 2026 para USD 1,5 bilhão até 2031, registrando uma CAGR de 23,70% entre 2026 e 2031.

A expansão é sustentada pela liderança do Brasil em pagamentos instantâneos via Pix, pela maturação dos mandatos de Open Finance e pela migração de não-bancos para modelos de finanças incorporadas com arquitetura API-first, que inserem crédito, tesouraria e seguros em jornadas digitais no checkout ou em painéis de controle de comerciantes. O ambiente regulatório continua a formalizar a governança de Serviços Bancários como Serviço e os controles de risco de terceiros, o que apoia a escala para plataformas bem capitalizadas e intensifica as expectativas de due diligence para as entidades que utilizam esses serviços[1]Banco Central do Brasil, "Open Finance," Banco Central do Brasil, bcb.gov.br . A intensidade competitiva está aumentando à medida que as empresas de fintech utilizam os trilhos de Serviços Bancários como Serviço para comprimir os spreads de crédito e acelerar os ciclos de lançamento de produtos, deslocando os incumbentes de serviços de valor agregado, processamento de emissores e casos de uso de tesouraria transfronteiriça. Os pilotos de tokenização, liderados pelo programa Drex do Brasil e pelas integrações de stablecoins com o banco central, estão preparando o ecossistema para dinheiro programável e liquidação em tempo real em fluxos locais e transfronteiriços na próxima fase do mercado de serviços bancários como serviço na América do Sul.

Principais Conclusões do Relatório

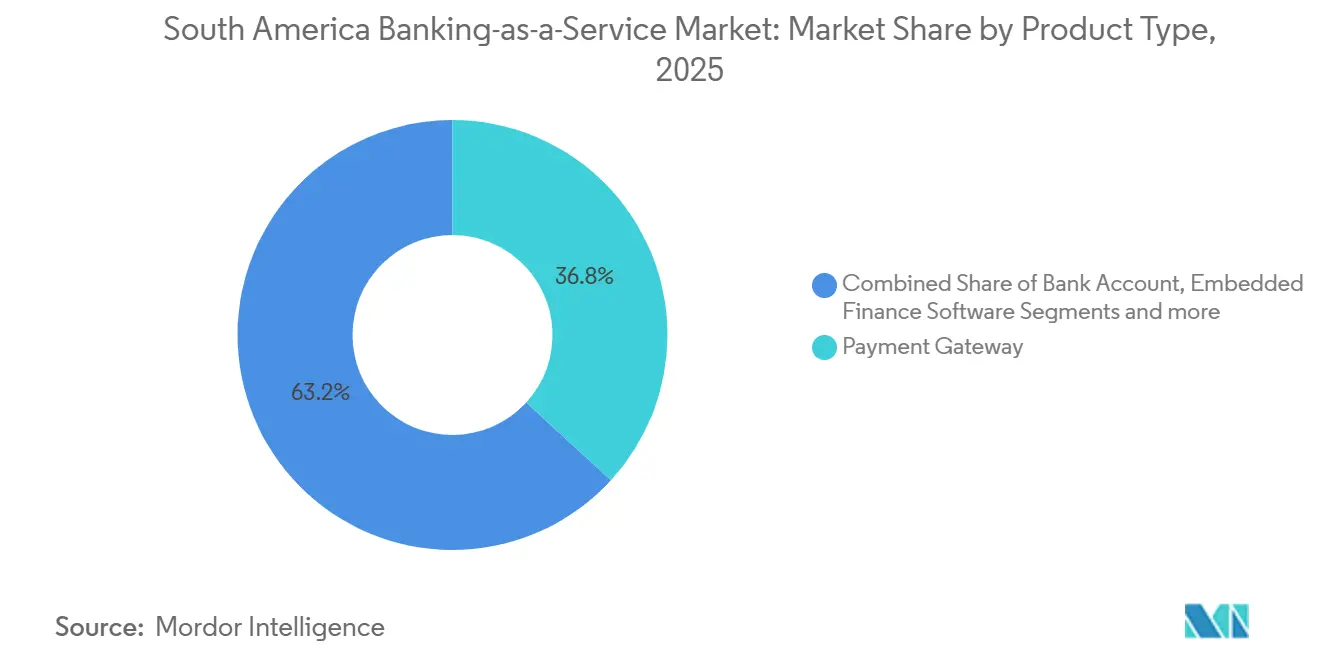

- Por tipo de produto, os gateways de pagamento lideraram com 36,8% de participação na receita do mercado de serviços bancários como serviço na América do Sul em 2025, enquanto o software de finanças incorporadas deve crescer a uma CAGR de 24,8% até 2031.

- Por porte empresarial, as grandes empresas detinham uma participação de 64,4% no mercado de serviços bancários como serviço na América do Sul em 2025, enquanto as PMEs registraram o crescimento mais rápido, a uma CAGR de 23,4% até 2031.

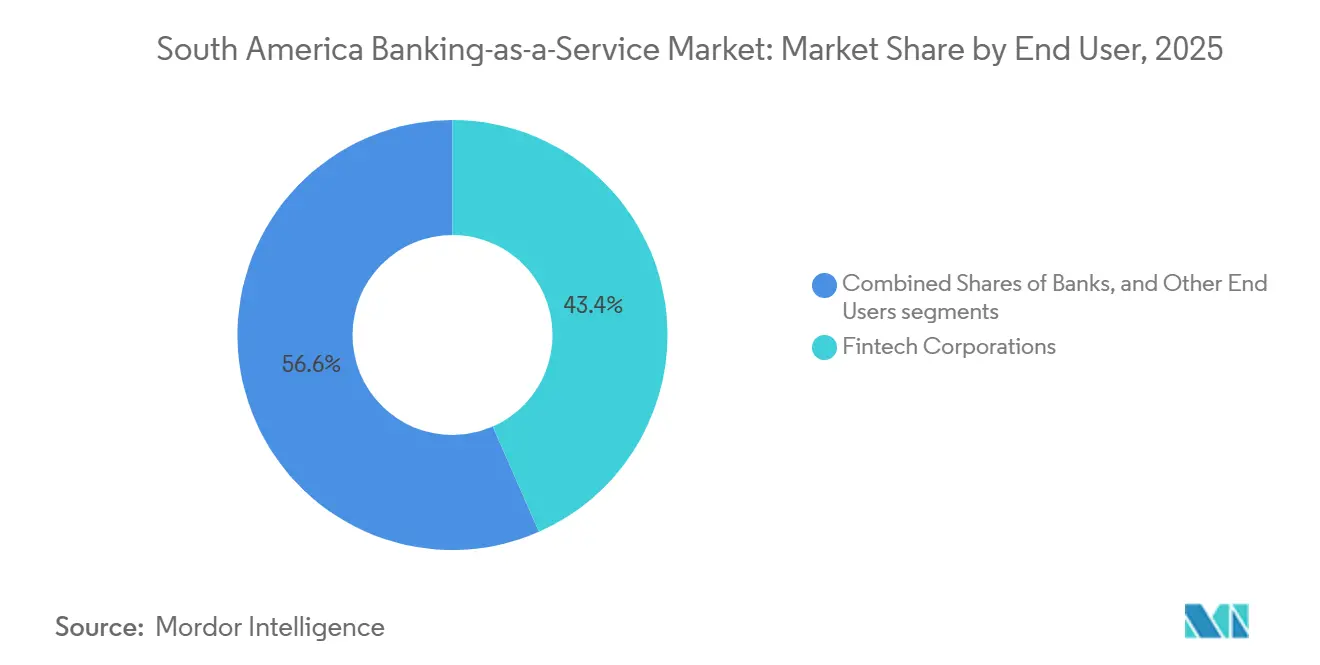

- Por usuário final, as empresas de fintech capturaram uma participação de 43,4% no mercado de serviços bancários como serviço na América do Sul em 2025 e registraram a trajetória mais rápida, a uma CAGR de 21,4% até 2031.

- Por componente, plataforma e infraestrutura responderam por uma participação de 52,8% no mercado de serviços bancários como serviço na América do Sul em 2025, enquanto os serviços devem se expandir a uma CAGR de 18,9% até 2031.

- Por geografia, o Brasil contribuiu com 68,9% do mercado de serviços bancários como serviço na América do Sul em 2025, enquanto o Peru é previsto como o país de crescimento mais rápido, a uma CAGR de 17,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços Bancários como Serviço na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Trilhos de pagamento em tempo real viabilizam finanças incorporadas | +3.2% | Brasil (líder), Colômbia, Peru, Chile (em expansão) | Médio prazo (2 a 4 anos) |

| Mandatos de Open Finance aceleram parcerias via API | +2.8% | Brasil (maduro), Chile (lançamento em abril de 2026), Colômbia (decreto de 2025) | Curto prazo (≤ 2 anos) |

| Bancos monetizam infraestrutura por meio de modelos de Serviços Bancários como Serviço | +2.1% | Brasil (participação de 68,87%), Peru, Argentina | Médio prazo (2 a 4 anos) |

| Modernização de cartões impulsiona a demanda por processamento de emissores | +1.6% | Brasil, Chile, Argentina, Peru | Longo prazo (≥ 4 anos) |

| Pilotos de dinheiro tokenizado viabilizam programabilidade | +0.9% | Brasil (Drex), expansão regional | Longo prazo (≥ 4 anos) |

| Funcionalidades do Pix intensificam a orquestração de KYC/prevenção a fraudes | +1.4% | Brasil (Pix MED 4,1, registro de dispositivos via IN 491/2024), influência regulatória (BCB) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Trilhos de Pagamento em Tempo Real Viabilizam Finanças Incorporadas

O sistema Pix do Brasil atingiu 174 milhões de usuários no início de 2025 e processou cerca de 7,9 bilhões de transações por mês em dezembro de 2025, o que deslocou os fluxos de pessoa para empresa à frente dos fluxos entre pessoas físicas, à medida que os pagamentos instantâneos de conta a conta se tornaram padrão no checkout do varejo e no pagamento de contas. O lançamento do Pix Automático pelo Banco Central em junho de 2025 adicionou funcionalidade de débito recorrente sob um único consentimento, viabilizando a cobrança de assinaturas para usuários sem cartão de crédito e aprofundando as experiências de pagamento incorporado em aplicativos para consumidores e PMEs. Ao mesmo tempo, o compartilhamento de dados do Open Finance no Brasil possibilitou o escalonamento de consentimentos e chamadas de API, permitindo que provedores incorporem linhas de crédito, capital de giro e seguros em painéis de controle de comerciantes que operam sobre o Pix e outros trilhos. O momentum regional apoia trajetórias semelhantes, com as iniciativas de tempo real da Colômbia avançando e os mandatos de interoperabilidade do Peru impulsionando a adoção de carteiras digitais, fortalecendo os pontos de entrada para finanças incorporadas no varejo e nos serviços[2]Banco de Compensações Internacionais, "Pagamentos rápidos e inclusão financeira na América Latina e no Caribe," Banco de Compensações Internacionais, bis.org . O mercado de serviços bancários como serviço na América do Sul continua a depender de trilhos instantâneos para comprimir a latência de pagamentos, reduzir os custos de aceitação e desbloquear a subscrição orientada por dados no ponto de necessidade em casos de uso de grandes empresas e PMEs.

Modernização de Cartões Impulsiona a Demanda por Processamento de Emissores

Os pagamentos recorrentes por meio do Pix Automático intensificam a concorrência com credenciais de cartão armazenadas, o que acelerou o investimento das redes em tokenização, aceitação por NFC e provisionamento de cartões virtuais para cenários de assinatura e mobilidade no Brasil e no Chile. A aquisição da Pismo pela Visa em 2024 trouxe o processamento de emissores nativo em nuvem e capacidades de núcleo de próxima geração para a distribuição da Visa, permitindo que bancos e fintechs modernizem os ciclos de vida dos cartões e a lógica de autorização com APIs modulares em escala regional. A demanda por patrocínio de BIN aumentou entre os não-bancos que buscam emissão de marca compartilhada e marca branca sem infraestrutura bancária totalmente licenciada, reforçando as plataformas de processamento de emissores que agrupam controles de risco, decisão em tempo real e ferramentas de prevenção a fraudes em stacks completos para o mercado de serviços bancários como serviço na América do Sul. Como a modernização sem contato permanece desigual, os terminais de pagamento por software e os números de cartão virtual gerados pelo emissor ajudam a preencher lacunas de aceitação, ao mesmo tempo em que apoiam casos de uso de comércio eletrônico e despesas corporativas que mantêm a economia dos cartões viável onde a substituição por pagamentos de conta a conta se intensifica. Ao longo de 2026, o momentum do processamento de emissores é sustentado por atualizações de códigos de produto, upgrades empresariais e jornadas híbridas que combinam cartões com pagamentos instantâneos para otimizar aceitação, risco e experiência do cliente no mercado de serviços bancários como serviço na América do Sul[3]Visa, "Modernização acelerada: como a Pismo da Visa está transformando os pagamentos," Visa, visa.com.

Pilotos de Dinheiro Tokenizado Viabilizam Programabilidade

O programa Drex do Brasil executa pilotos atacadistas e varejistas que dependem de infraestrutura compatível com Ethereum e ferramentas de preservação de privacidade para testar liquidação programável, gestão de garantias e fluxos de títulos públicos tokenizados, com um plano de lançamento público em duas fases em 2026, sujeito a validação técnica e de política. O fluxo de trabalho de programabilidade tem como alvo o escrow com liberação condicional, folha de pagamento e contas a pagar com gatilhos automatizados, e cobrança dinâmica de serviços públicos que utiliza oráculos de dados confiáveis, todos conectados ao Pix e aos identificadores de conta existentes para garantir compatibilidade retroativa em escala. Em paralelo, bancos e plataformas de banco central estão integrando stablecoins em ledgers em tempo real e sistemas centrais, como demonstrado pela integração da Matera dos trilhos locais do Pix com liquidez em USDC, que permite às instituições manter BRL, USD e USDC em um ambiente unificado para liquidação transfronteiriça e operações de tesouraria. Essas iniciativas de tokenização preparam o mercado de serviços bancários como serviço na América do Sul para liquidez institucional que pode se mover on-chain com controles programáveis, alinhando-se aos requisitos de proteção de dados e combate a crimes financeiros em diferentes jurisdições. Com o tempo, os corredores transfronteiriços pilotados por consórcios público-privados visam reduzir os atrasos de correspondentes bancários e os spreads cambiais, embora estruturas multilaterais vinculantes dependam de consenso político e salvaguardas de soberania monetária.

Funcionalidades do Pix Intensificam a Orquestração de KYC/Prevenção a Fraudes

Os requisitos de registro de dispositivos introduzidos pelo Banco Central do Brasil criam um identificador único de dispositivo para a iniciação do Pix e aplicam limites rígidos de transação e diários para dispositivos não registrados, o que desloca os controles de fraude para a autenticação pré-transação e a pontuação contínua de risco de dispositivos em 2026. O Mecanismo Especial de Devolução, com aprimoramento previsto para fevereiro de 2026, amplia o rastreamento de fundos e permite que as instituições bloqueiem e recuperem ativos em múltiplas transferências subsequentes, o que exige troca padronizada de dados e manuais de procedimentos entre as instituições participantes para reduzir a severidade das perdas em tempo real. Os mandatos de rejeição de fraudes sob suspeição e as obrigações de resolução conjunta para a governança de Serviços Bancários como Serviço colocam nova ênfase na inteligência comportamental, na detecção de anomalias na camada de API e no compartilhamento coordenado de informações interbancárias para combater identidades sintéticas e redes de laranjas. Os provedores em todo o mercado de serviços bancários como serviço na América do Sul estão respondendo com impressão digital de dispositivos, detecção de vivacidade e compartilhamento automatizado de listas negativas que se alinham às circulares de AML e às regras de privacidade, minimizando falsos positivos que perturbam pagamentos urgentes. O resultado é uma mudança significativa na orquestração de KYC, passando do onboarding estático para uma autenticação contínua e baseada em risco que se adapta à velocidade das transações, às contrapartes e aos sinais de localização à medida que os canais em tempo real escalam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Heterogeneidade regulatória aumenta a complexidade de escalonamento | -2.4% | Pan-regional, aguda na Argentina, Peru e Chile | Médio prazo (2 a 4 anos) |

| Passivos de pagamento instantâneo elevam o risco operacional | -1.8% | Brasil, Peru, influência regulatória (mandatos de fraude do BCB) | Curto prazo (≤ 2 anos) |

| Padrões divergentes sobrecarregam a interoperabilidade regional | -1.3% | Colômbia, México, Argentina, Chile | Longo prazo (≥ 4 anos) |

| Trilhos de pagamento de conta a conta comprimem a economia dos cartões | -0.7% | Brasil, Chile, Peru | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Heterogeneidade Regulatória Aumenta a Complexidade de Escalonamento

Os limites de licenciamento, os pisos de capital, os mandatos de residência de dados e as definições de participantes diferem por jurisdição, o que obriga os provedores de Serviços Bancários como Serviço a manter entidades paralelas e stacks de conformidade em vez de passaportar uma única autorização por toda a América do Sul[4]Organização para a Cooperação e Desenvolvimento Económico, "Equilibrando a Regulação Prudencial e as Considerações de Concorrência no Setor Bancário – Nota do Brasil," OCDE, oecd.org. No Brasil, todas as instituições de pagamento devem obter autorização prévia e cumprir a supervisão reforçada sob as prioridades regulatórias de 2025–2026, que também formalizam as expectativas de governança para as operações de Serviços Bancários como Serviço. O Chile concluiu a regulamentação de open finance sob sua Lei de Fintechs, com implementação faseada a partir de abril de 2026 e prazos subsequentes até 2029 que exigem programas de conformidade escalonados para iniciadores de pagamento, bancos, emissores de cartões e outros atores. As autoridades supervisoras do Peru iniciaram trabalhos sobre open finance, mas ainda não publicaram padrões técnicos definitivos, deixando os participantes do mercado a construir conectores contra endpoints de API incertos e prolongando o tempo de entrada no mercado. O mercado de serviços bancários como serviço na América do Sul também deve conciliar as regras de transferência transfronteiriça de dados da LGPD e as obrigações setoriais de AML no Brasil ao arquitetar footprints em nuvem e fluxos de dados que devem permanecer em conformidade em múltiplas jurisdições.

Passivos de Pagamento Instantâneo Elevam o Risco Operacional

A liquidação instantânea estreita a janela de risco para detecção de fraudes e estornos, deslocando a mitigação dos fluxos de trabalho pós-autorização para a decisão em tempo real que avalia sinais de usuário, dispositivo e contraparte antes da movimentação dos fundos. Incidentes de alto perfil e golpes de engenharia social levaram o Banco Central do Brasil a endurecer a governança de fraudes, tornando obrigatório o registro de dispositivos e aprimorando os mecanismos de devolução que aumentam a complexidade de orquestração para todos os participantes do Pix em 2026. Além disso, os requisitos de rejeição de transações sob suspeita bem fundamentada de fraude elevam o padrão para decisões baseadas em evidências, o que, por sua vez, pode aumentar os falsos positivos se as instituições não calibrarem os modelos comportamentais e as listas negativas com precisão. Os ecossistemas de carteiras interoperáveis em países como o Peru melhoraram a inclusão e o volume, mas difundiram a responsabilidade por eventos de fraude entre os provedores, o que pode atrasar a atribuição e a reparação quando as redes de laranjas abrangem múltiplas plataformas. Como resultado, o mercado de serviços bancários como serviço na América do Sul está investindo em autenticação adaptativa, detecção de vivacidade e colaboração entre bancos para manter as taxas de fraude em tempo real baixas, preservando a experiência do usuário no checkout e nos fluxos recorrentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Finanças incorporadas superam os gateways em ubiquidade de plataforma

Os gateways de pagamento comandaram 36,8% do valor de 2025 como o trilho padrão para aceitação de Pix, cartão e boleto em comércio eletrônico, marketplaces e mobilidade, enquanto o software de finanças incorporadas deve registrar uma CAGR de 24,8% até 2031, a mais rápida entre os segmentos de produto no mercado de serviços bancários como serviço na América do Sul. O framework de Open Finance do Brasil, com consentimentos de compartilhamento de dados e uso de API em expansão, permite que não-bancos incorporem crédito, seguros e tesouraria diretamente em painéis operacionais, encurtando os ciclos de decisão e permitindo que os usuários comerciantes contornem interfaces legadas. Provedores de plataforma como Dock e QI Tech escalaram o processamento de transações Pix e a emissão de crédito, demonstrando como os stacks de API horizontais impulsionam jornadas incorporadas para marcas financeiras e não financeiras no mercado de serviços bancários como serviço na América do Sul. As APIs de banco central e de conta bancária continuam a ancorar os lançamentos de carteiras digitais e o onboarding de neobancos, enquanto as APIs de crédito utilizam dados do Open Finance para refinar a subscrição alternativa a um custo menor do que as abordagens tradicionais dependentes de bureaus. À medida que os modelos incorporados comprimem os custos de pagamento e combinam dados de transação e comportamentais, as margens se expandem de maneiras que os gateways puros não conseguem replicar, o que reforça uma mudança do roteamento de commodities para fluxos de trabalho financeiros ricos em dados.

O arco regulatório apoia essa transição, com o Brasil estabelecendo prioridades para 2025–2026 que formalizam as obrigações de Serviços Bancários como Serviço e fortalecem os controles de risco de terceiros, o que favorece plataformas licenciadas capazes de investimento sustentado em conformidade e cibersegurança. Os provedores de finanças incorporadas também estão integrando dinheiro programável por meio de parcerias com Matera e Circle para unificar saldos em BRL, USD e USDC em ledgers em tempo real que conectam os trilhos locais do Pix à liquidez global para pagamentos transfronteiriços no mercado de serviços bancários como serviço na América do Sul. Do lado da demanda, os comerciantes buscam soluções de ponta a ponta que agrupem checkout, conciliação, liquidação e adiantamentos de capital de giro, o que inclina a captura de participação para o software incorporado em vez de gateways independentes ao longo do período de previsão. O resultado é um desempenho superior duradouro do software de finanças incorporadas, à medida que os efeitos de rede de dados melhoram os modelos de subscrição e prevenção a fraudes em mais pontos de contato, elevando a economia unitária e a retenção. A liderança do software incorporado deve se consolidar à medida que os pagamentos recorrentes e os ativos tokenizados se implantam em escala, criando novos fluxos de trabalho programáveis que se situam a montante da autorização e liquidação de pagamentos.

Por Porte Empresarial: PMEs adotam stacks digitais nativos a uma CAGR de 23,4%

As grandes empresas retiveram 64,4% do valor de 2025 devido aos relacionamentos bancários com incumbentes, aos orçamentos de integração e à necessidade de alta disponibilidade e auditabilidade, enquanto as PMEs devem crescer a uma CAGR de 23,4% com base em onboarding de baixo código, precificação baseada em consumo e crédito incorporado que reduz a fricção de garantias no mercado de serviços bancários como serviço na América do Sul. A modernização regulatória no Brasil e a adoção ativa do Open Finance permitem que os provedores focados em PMEs obtenham históricos verificados de renda e transações, acelerando as aprovações e reduzindo os custos operacionais, fortalecendo assim a demanda das PMEs por ofertas de Serviços Bancários como Serviço completas. A política pública no Brasil tem enfatizado a inclusão e a expansão do crédito, e a análise multilateral ressalta como os pagamentos rápidos contribuem para a digitalização das PMEs e o acesso ao capital de giro. No Peru, a modernização das PMEs é apoiada pela adoção de SaaS de banco central, como a migração do Mibanco para o Temenos, que visa alcançar um tempo de entrada no mercado mais rápido e melhores experiências em escala. Esses elementos reforçam o momentum liderado pelas PMEs para o mercado de serviços bancários como serviço na América do Sul, onde os aplicativos incorporados agrupam faturamento, cobranças e financiamento em uma única interface, reduzindo a rotatividade.

As empresas continuam a valorizar plataformas verticalmente integradas capazes de atender às demandas de segurança e conformidade, ao mesmo tempo em que coexistem com ERPs e núcleos legados, o que favorece os provedores com SLAs comprovados e credenciamento em múltiplos países. As PMEs, por outro lado, adotam stacks prontos para uso que integram KYC, AML, iniciação de pagamentos e conciliação com mínimo de sobrecarga de desenvolvimento no mercado de serviços bancários como serviço na América do Sul. A portabilidade de dados e de crédito do Open Finance, que deve se expandir em 2026, aguçará a concorrência pelo refinanciamento de PMEs e pela propriedade dos fluxos de trabalho em pagamentos e tesouraria. Ao longo do horizonte de previsão, os caminhos de adoção de empresas e PMEs divergem em ferramentas e necessidades de governança, mas convergem na orquestração híbrida entre pagamentos instantâneos, cartões e saldos programáveis, impulsionando ganhos de participação para plataformas com catálogos de API aprofundados.

Por Usuário Final: Fintechs sustentam CAGR de 21,4% enquanto incumbentes se digitalizam

As empresas de fintech responderam por 43,4% da demanda de usuários finais em 2025 e devem crescer a uma CAGR de 21,4%, refletindo a escala dos desafiantes nativos digitais construídos sobre arquiteturas nativas de API e onboarding simplificado que encurtam o tempo de entrada no mercado de serviços bancários como serviço na América do Sul. As principais fintechs no Brasil, como o Nubank, expandiram suas bases de clientes a taxas de dois dígitos, apoiadas por profundo engajamento móvel e expansão de produtos em pagamentos, poupança, crédito e investimentos. Os ecossistemas focados em comerciantes também aumentaram os recursos incorporados de capital de giro e tesouraria em carteiras digitais, reforçando a retenção de usuários de fintech e o ARPU sem adicionar sobrecarga de agências ou centrais de atendimento. Para os bancos, as parcerias de Serviços Bancários como Serviço e a conectividade com o Open Finance tornaram-se centrais para sua transformação digital, com iniciativas transfronteiriças como a aceitação baseada em Pix no exterior ampliando o alcance e a marca pela região. À medida que os frameworks regulatórios se tornam mais rígidos em torno da governança de Serviços Bancários como Serviço, bancos e fintechs estão evoluindo para controles robustos de risco de terceiros e defesas compartilhadas contra fraudes, o que sustenta o crescimento geral da categoria no mercado de serviços bancários como serviço na América do Sul.

Usuários não financeiros, como varejistas, plataformas e concessionárias de serviços públicos, incorporam cada vez mais Serviços Bancários como Serviço para onboarding, pagamentos e crédito no ponto de interação, como exemplificado por integrações que viabilizam débito direto e pagamentos recorrentes em serviços ao consumidor. Essas experiências incorporadas borram as fronteiras entre bancos e fintechs, deslocando a vantagem para provedores com orquestração abrangendo cartões, pagamentos instantâneos e ativos tokenizados no mercado de serviços bancários como serviço na América do Sul. Os bancos incumbentes aproveitam as APIs de Serviços Bancários como Serviço para acelerar o desenvolvimento de produtos, mantendo o controle do balanço patrimonial e a gestão de capital regulatório. Com o tempo, a convergência para arquiteturas financeiras híbridas apoia estratégias multi-trilho e novas alavancas de monetização em segmentos de clientes. O mercado de serviços bancários como serviço na América do Sul, portanto, cresce tanto em vetores liderados por desafiantes quanto em vetores liderados por incumbentes que priorizam velocidade, resiliência e alinhamento com os requisitos de conformidade.

Por Componente: Plataforma domina com 52,8%, enquanto serviços se expandem 18,9% em conformidade

Plataforma e infraestrutura detinham 52,8% do valor de 2025, sublinhando a natureza intensiva em capital dos ledgers centrais, do processamento de emissores e da conectividade de pagamentos de alta disponibilidade no mercado de serviços bancários como serviço na América do Sul. Os serviços, incluindo KYC, AML, prevenção a fraudes e relatórios regulatórios, devem crescer a uma CAGR de 18,9% até 2031, à medida que a governança de Serviços Bancários como Serviço, a acreditação PSTI e as regras de risco de terceiros elevam o padrão para automação de conformidade e garantia independente. A orquestração de prevenção a fraudes tornou-se uma camada estratégica à medida que as instituições adotam registro de dispositivos, detecção de vivacidade e análise comportamental para manter as taxas de fraude em tempo real baixas e melhorar os resultados de recuperação sob os mecanismos de devolução. Os provedores se diferenciam por meio de portais de conformidade empacotados, governança de API e conectores prontos para uso que se alinham aos padrões do Open Finance e aceleram a entrega para bancos, fintechs e cooperativas de crédito no mercado de serviços bancários como serviço na América do Sul. As integrações de stablecoins no banco central juntamente com a conectividade Pix também criam novas linhas de serviço para tesouraria e liquidação transfronteiriça que se monetizam independentemente do volume de pagamentos domésticos.

A receita da camada de serviços é ainda apoiada pela precificação por assinatura para monitoramento, geração de trilhas de auditoria e alertas de mudanças regulatórias, o que suaviza a volatilidade da receita em comparação com a economia de pagamentos baseada em volume. Os fornecedores de plataforma com forte empacotamento de conformidade conquistam cada vez mais contratos empresariais que exigem SLAs robustos e auditorias de terceiros, enquanto os serviços escalam tanto para clientes empresariais quanto para PMEs no mercado de serviços bancários como serviço na América do Sul. À medida que os prazos regulatórios se desdobram ao longo de 2026 e além, o investimento duplo em resiliência de plataforma e conformidade orientada a serviços definirá o posicionamento competitivo, com provedores licenciados e certificados em segurança consolidando participação. Com o tempo, o dinheiro programável e os ativos tokenizados estimularão linhas de serviço adicionais focadas em monitoramento de contratos inteligentes, gestão de chaves e análise de AML on-chain. O mercado de serviços bancários como serviço na América do Sul, portanto, equilibrará a escala de plataforma com serviços recorrentes à medida que as instituições se adaptam a ambientes multi-trilho e multi-ativo.

Análise Geográfica

O Brasil respondeu por 68,9% do valor de 2025, apoiado pelo alcance universal do Pix e pela escala dos consentimentos e chamadas de API do Open Finance que sustentam os modelos de finanças incorporadas e a tesouraria em tempo real no mercado de serviços bancários como serviço na América do Sul. O Pix tinha 174 milhões de usuários no início de 2025 e processou cerca de 7,9 bilhões de transações por mês em dezembro de 2025, enquanto o programa de Open Finance continuou a expandir a adoção do compartilhamento de dados entre consumidores e PMEs. Os marcos regulatórios para 2025–2026 incluem a formalização da governança de Serviços Bancários como Serviço, o aprimoramento dos controles de fraude e o fortalecimento da supervisão PSTI, elevando coletivamente as obrigações de base e favorecendo plataformas licenciadas e bem capitalizadas. Ao longo do período de previsão, funcionalidades como os pagamentos recorrentes do Pix Automático e os pilotos de dinheiro programável sob o Drex devem abrir novos casos de uso em assinaturas, escrow e liquidações transfronteiriças no mercado de serviços bancários como serviço na América do Sul. A liderança do Brasil deve persistir à medida que os provedores integram defesas contra fraudes, automação de conformidade e capacidades de tokenização em linha com as prioridades do banco central.

O Peru deve ser a geografia de crescimento mais rápido, com uma CAGR de 17,4% até 2031, impulsionada pela interoperabilidade obrigatória de carteiras digitais que aumenta o volume diário de transações e amplia a aceitação no varejo e nos serviços. O Banco Central de Reserva do Peru anunciou um piloto de CBDC em julho de 2024 focado em pagamentos varejistas com capacidade offline e inclusão para usuários em áreas de baixa cobertura, o que sinaliza uma direção de política favorável ao dinheiro programável e ao acesso ampliado. A modernização das PMEs está se acelerando à medida que instituições como o Mibanco migram sistemas centrais para SaaS em nuvem para melhorar o tempo de entrada no mercado e a eficiência operacional para micro e pequenas empresas, que representam a maioria das empresas do Peru. Esses desenvolvimentos fortalecem as condições para a adoção de Serviços Bancários como Serviço no Peru, particularmente para finanças incorporadas centradas em PMEs e pagamentos liderados por carteiras interoperáveis no mercado de serviços bancários como serviço na América do Sul. À medida que os padrões técnicos amadurecem, os provedores estão posicionados para escalar a orquestração multi-trilho e os serviços de conformidade em linha com as expectativas supervisoras.

O Chile finalizou a regulamentação de open finance em julho de 2024 sob sua Lei de Fintechs e estabeleceu cronogramas de conformidade faseados a partir de abril de 2026, que expandirão o compartilhamento de dados e a iniciação de pagamentos baseados em API nos próximos anos. A infraestrutura TEF de longa data do Chile apoia uma alta participação de gastos instantâneos de conta a conta e complementa uma alta penetração de smartphones e serviços bancários, o que é favorável para a aceleração dos pagamentos digitais no mercado de serviços bancários como serviço na América do Sul. A conectividade transfronteiriça está crescendo à medida que provedores privados implantam redes de aceitação e saque em dinheiro, e os bancos fazem parcerias para viabilizar pagamentos baseados em Pix para brasileiros que viajam em mercados vizinhos. Em outros países da América do Sul, a Colômbia está avançando em um framework obrigatório de open finance juntamente com a consolidação dos trilhos em tempo real, enquanto outros países progridem com pilotos de QR interoperável ou pagamentos instantâneos em ritmos variados. Em toda a região, a diversidade de padrões e cronogramas permanece a principal variável que as plataformas de Serviços Bancários como Serviço devem gerenciar ao planejar expansões em múltiplos países no mercado de serviços bancários como serviço na América do Sul.

Cenário Competitivo

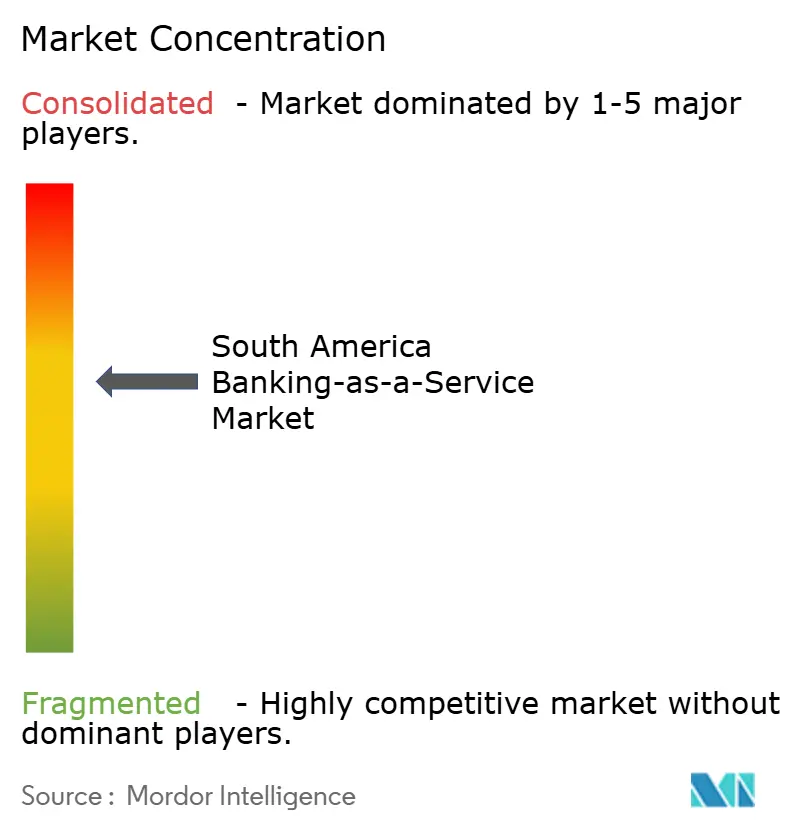

O mercado de serviços bancários como serviço na América do Sul é moderadamente concentrado, com os cinco principais provedores estimados em deter uma participação de mercado combinada significativa, enquanto os players de médio porte competem por contas empresariais e específicas de verticais ao lado de grandes incumbentes. A Dock reporta escala substancial em transações Pix e contas ativas à medida que se expande por países, refletindo alcance horizontal e fortes capacidades de processamento de emissores e pagamentos. A Celcoin expandiu os Serviços Bancários como Serviço e as finanças incorporadas por meio de investimento sustentado e fusões e aquisições, apoiando clientes financeiros e não financeiros com alto throughput de Pix para fluxos de trabalho de cobranças e pagamento de contas. A QI Tech, a primeira entidade licenciada sob o regime SCD do Brasil, emitiu grandes volumes de crédito e processou tráfego significativo de Pix, posicionando-se como referência para crédito incorporado e orquestração de pagamentos no mercado de serviços bancários como serviço na América do Sul. FitBank e Pomelo expandem o processamento de emissores e o patrocínio de BIN no Brasil e no México para apoiar a emissão de marca compartilhada e programas de cartão modulares em escala regional.

Os movimentos estratégicos se enquadram em três vetores. Primeiro, a expansão geográfica, à medida que as plataformas abrem novos mercados e ampliam as redes de aceitação, exemplificada por parcerias de aceitação transfronteiriça de Pix que permitem aos usuários brasileiros pagar no exterior enquanto liquidam os fundos localmente para os comerciantes. Segundo, a integração vertical, à medida que redes e processadores combinam sistemas centrais e capacidades de emissores, como visto na aquisição da Pismo pela Visa para entregar processamento de próxima geração com núcleos nativos em nuvem para bancos em múltiplas regiões. Terceiro, a orquestração incorporada permite que os provedores escalem catálogos de API, unificando onboarding, pagamentos, crédito e prevenção a fraudes em fluxos de trabalho configuráveis para fintechs, bancos e empresas não financeiras no mercado de serviços bancários como serviço na América do Sul. A atividade de financiamento permanece ativa, com plataformas captando capital de crescimento para construir capacidade de processamento de emissores e funcionalidades de tokenização que sustentam cartões programáveis e liquidação transfronteiriça. Essas estratégias refletem uma aposta para capturar participação empresarial, reduzir o tempo de geração de valor para PMEs e endurecer os controles à luz das expectativas regulatórias de 2026.

Líderes do Setor de Serviços Bancários como Serviço na América do Sul

Dock (Brazil)

Celcoin

QI Tech

Pomelo

FitBank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Pomelo fechou uma rodada Série C de USD 55 milhões co-liderada pela Kaszek e pela Insight Partners para acelerar a expansão do processamento de emissores no Brasil e no México, desenvolver um cartão global nativo em stablecoin e aprimorar a tokenização de pagamentos e a gestão de estornos com inteligência artificial.

- Novembro de 2025: O Banco Central do Brasil e o Conselho Monetário Nacional promulgaram a Resolução Conjunta nº 16 para definir a governança, a gestão de riscos e as obrigações de conformidade de Serviços Bancários como Serviço para os provedores, com prazo de conformidade até 31 de dezembro de 2026.

- Setembro de 2025: O Banco Nacional de Desenvolvimento Econômico e Social aprovou USD 9,3 milhões para o PD Bank 3.0 para apoiar uma plataforma bancária habilitada por inteligência artificial e iniciativas de integração de Serviços Bancários como Serviço.

- Agosto de 2025: A QI Tech obteve uma extensão de USD 63 milhões em sua rodada Série B para expandir os serviços financeiros orientados por API e as ofertas de banco incorporado para fintechs e parceiros empresariais.

Escopo do Relatório do Mercado de Serviços Bancários como Serviço na América do Sul

| Gateway de Pagamento |

| Conta Bancária/Banco Central |

| Serviços de Crédito e Empréstimo |

| Software de Finanças Incorporadas |

| Outros Tipos de Produto |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Bancos |

| Empresas de Fintech |

| Outros Usuários Finais |

| Plataforma / Infraestrutura |

| Serviços (Conformidade, KYC, Prevenção a Fraudes, etc.) |

| Brasil |

| Peru |

| Chile |

| Argentina |

| Restante da América do Sul |

| Por Tipo de Produto | Gateway de Pagamento |

| Conta Bancária/Banco Central | |

| Serviços de Crédito e Empréstimo | |

| Software de Finanças Incorporadas | |

| Outros Tipos de Produto | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Usuário Final | Bancos |

| Empresas de Fintech | |

| Outros Usuários Finais | |

| Por Componente | Plataforma / Infraestrutura |

| Serviços (Conformidade, KYC, Prevenção a Fraudes, etc.) | |

| Por Geografia | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de Serviços Bancários como Serviço na América do Sul?

O tamanho do mercado de Serviços Bancários como Serviço na América do Sul é de USD 0,5 bilhão em 2026 e deve atingir USD 1,5 bilhão até 2031 a uma CAGR de 23,7%.

Quais segmentos lideram em valor e crescimento no mercado de Serviços Bancários como Serviço na América do Sul?

Em 2025, os gateways de pagamento lideraram em valor com uma participação de 36,8%, enquanto o software de finanças incorporadas é o de crescimento mais rápido, a uma CAGR de 24,8% até 2031.

Quais países são mais importantes para o crescimento no mercado de Serviços Bancários como Serviço na América do Sul?

O Brasil detinha 68,9% do valor de 2025 devido à escala do Pix e do Open Finance, enquanto o Peru é previsto como o de crescimento mais rápido, a uma CAGR de 17,4% até 2031.

Como os pagamentos instantâneos influenciam a dinâmica competitiva no mercado de Serviços Bancários como Serviço na América do Sul?

O Pix e outros trilhos em tempo real reduzem os custos de aceitação e viabilizam finanças incorporadas no checkout, o que comprime a economia dos cartões e desloca o valor para serviços de crédito e tesouraria orientados por dados.

Quais mudanças regulatórias são mais importantes para o mercado de Serviços Bancários como Serviço na América do Sul em 2026?

A Resolução Conjunta nº 16 formaliza a governança de Serviços Bancários como Serviço, enquanto o registro de dispositivos e os aprimoramentos do mecanismo de devolução endurecem os controles de fraude do Pix, elevando os requisitos de base para risco de terceiros e conformidade.

Como a tokenização e as CBDCs afetarão o mercado de Serviços Bancários como Serviço na América do Sul?

Os pilotos do Drex e as integrações de stablecoins com o banco central viabilizam a liquidação programável e a tesouraria transfronteiriça, preparando o ecossistema para liquidez on-chain e casos de uso de contratos inteligentes à medida que os padrões amadurecem.

Página atualizada pela última vez em: