Tamanho e Participação do Mercado de Mobile Banking

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

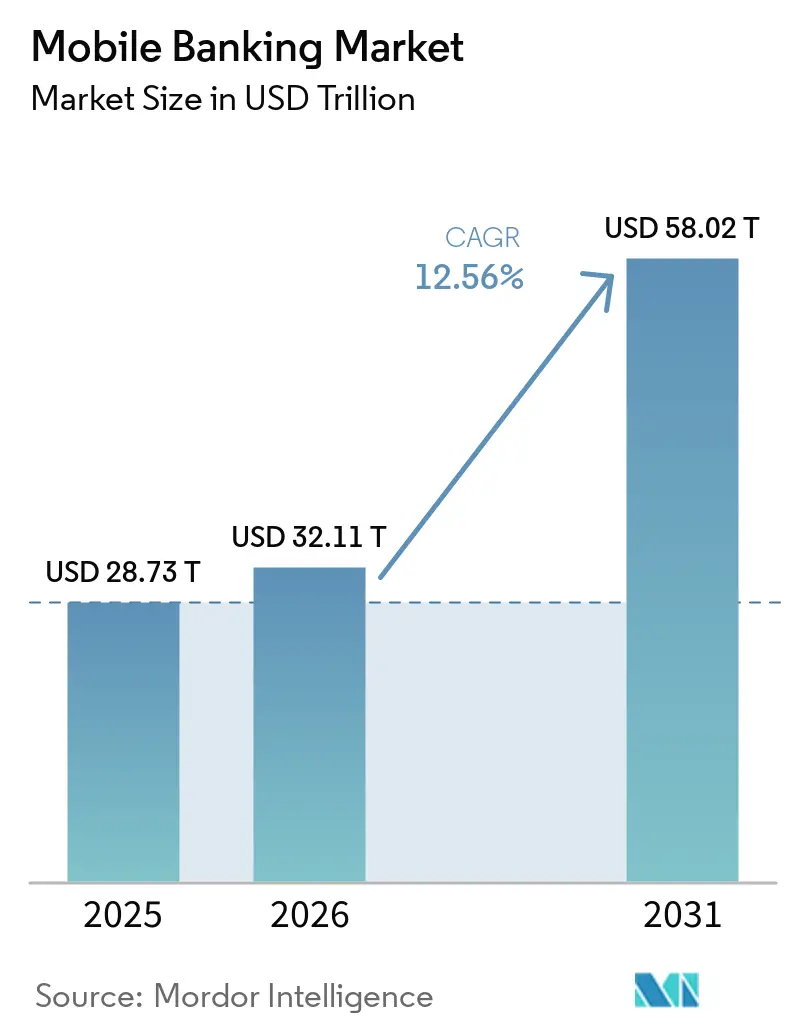

| Tamanho do Mercado (2026) | 32.11 Trilhões de dólares |

| Tamanho do Mercado (2031) | 58.02 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.56% CAGR |

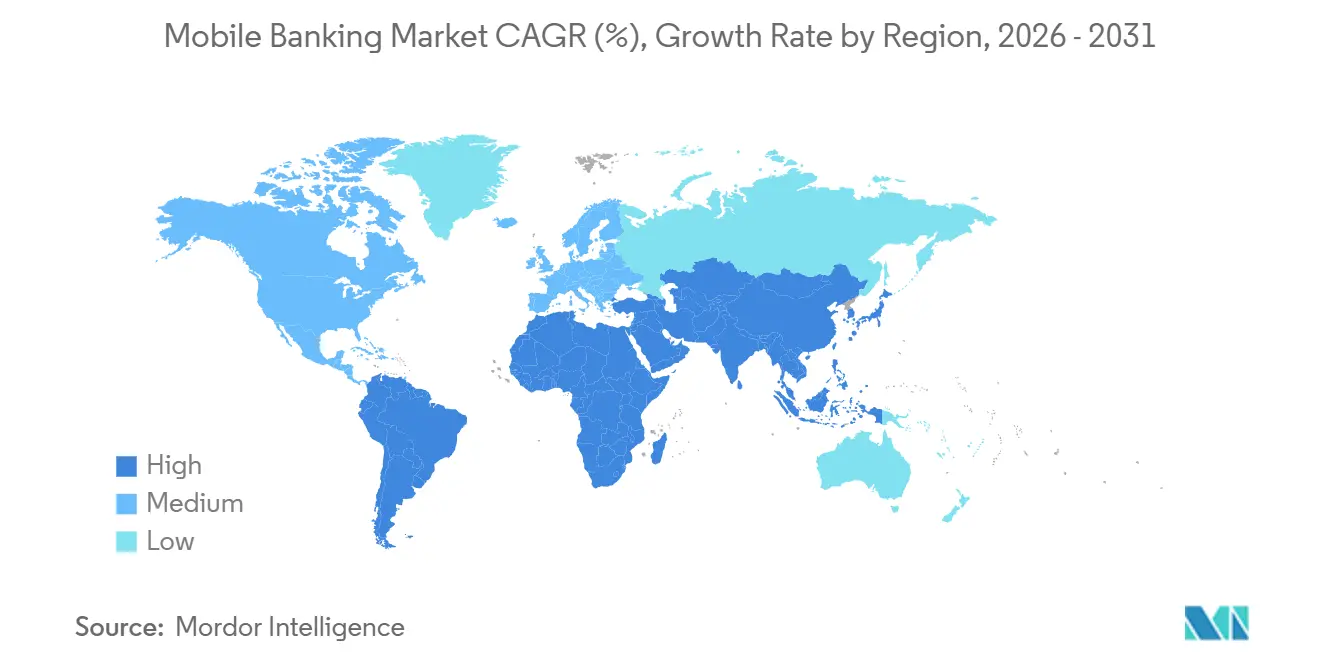

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

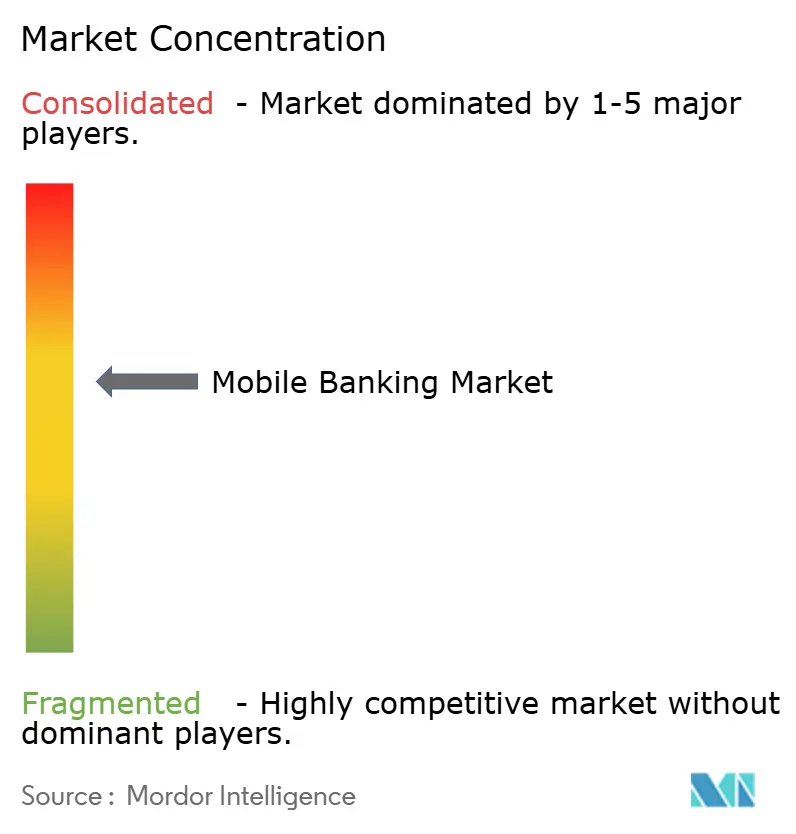

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mobile Banking por Mordor Intelligence

O tamanho do Mercado de Mobile Banking foi avaliado em USD 28,73 trilhões em 2025 e estima-se que cresça de USD 32,11 trilhões em 2026 para atingir USD 58,02 trilhões até 2031, a um CAGR de 12,56% durante o período de previsão (2026-2031).

A expansão reflete uma mudança duradoura no comportamento dos clientes, à medida que as atividades bancárias rotineiras migram para aplicativos e permanecem neles para pagamentos, acesso a contas, solicitações de serviços e descoberta de produtos. O Bank of America registrou 30 bilhões de interações com clientes em 2025, incluindo 16,6 bilhões de acessos digitais, o que demonstra como os grandes bancos agora gerenciam uma parcela significativa do engajamento com clientes por meio de canais digitais. O crescimento também é impulsionado pela inclusão financeira, pois o Banco Mundial relatou que a tecnologia de telefonia móvel está ajudando adultos em economias em desenvolvimento a poupar mais por meio de contas formais do que antes. A segurança, a qualidade da autenticação e a confiabilidade dos aplicativos são agora centrais para a adoção, à medida que uma parcela maior das atividades financeiras ocorre em dispositivos móveis a cada ano. A concorrência no mercado de mobile banking está, portanto, indo além do simples acesso a contas e avançando em direção a um engajamento mais robusto, maior cobertura de produtos e melhor execução de transações tanto para casos de uso de varejo quanto empresariais.

Principais Conclusões do Relatório

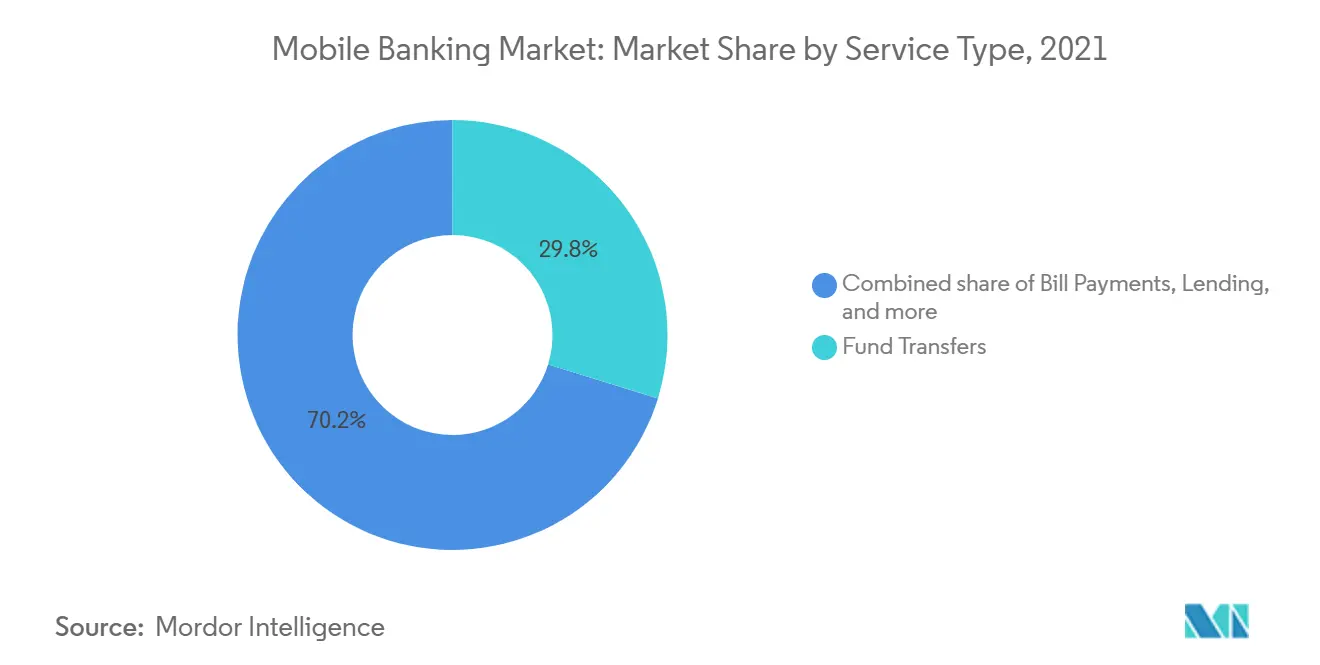

- Por tipo de serviço, as transferências de fundos detinham 29,8% da participação do mercado de mobile banking em 2025, enquanto investimentos e gestão de patrimônio têm projeção de crescimento a um CAGR de 16,2% até 2031.

- Por tipo de transação, o segmento consumidor para empresa representou 54,1% da participação do mercado de mobile banking em 2025, enquanto o segmento empresa para empresa tem projeção de crescimento a um CAGR de 15,3% até 2031.

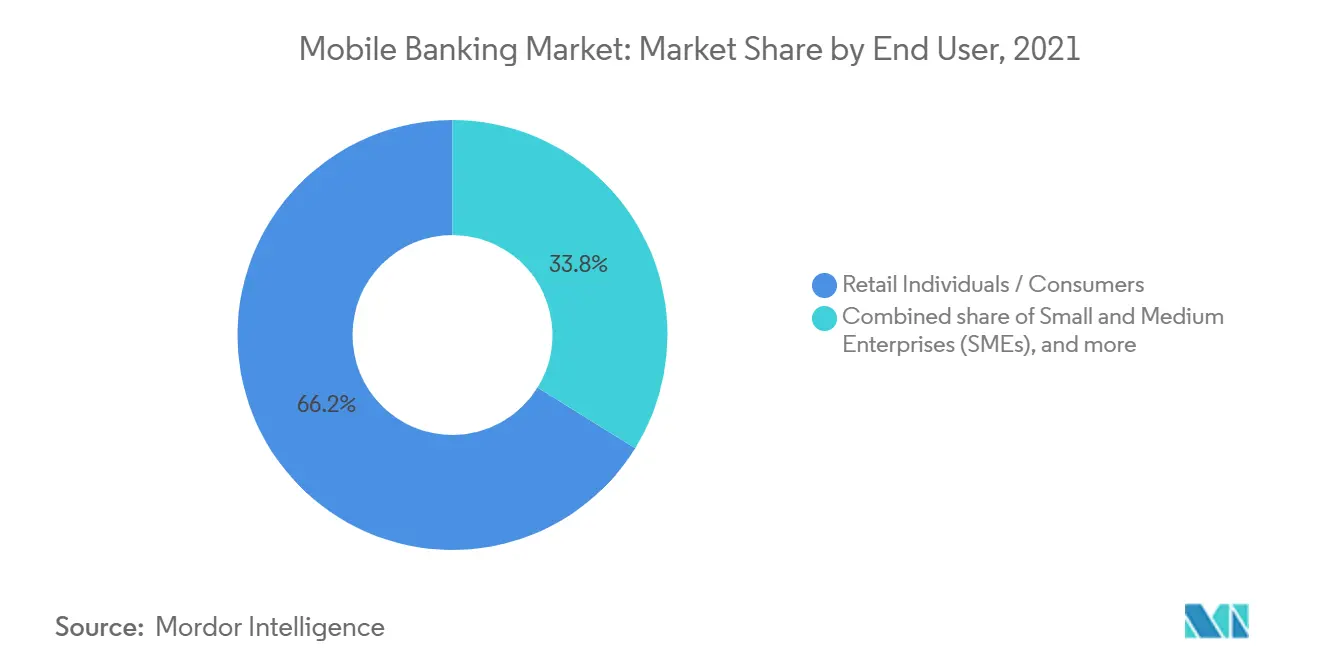

- Por usuário final, pessoas físicas e consumidores representaram 66,2% da participação do mercado de mobile banking em 2025, enquanto as pequenas e médias empresas têm projeção de crescimento a um CAGR de 14,9% até 2031.

- Por geografia, a Ásia-Pacífico detinha 46,6% da participação do mercado de mobile banking em 2025, enquanto o Oriente Médio e a África têm projeção de crescimento a um CAGR de 15,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mobile Banking

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Mobile Banking como Canal Bancário Primário Torna-se o Canal Padrão | +2.4% | Global, com maior profundidade na América do Norte, União Europeia e Leste Asiático | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Jornadas de Pagamento P2P e de Contas em Tempo Real | +2.0% | Global, com maior intensidade no Sul da Ásia, Sudeste Asiático e África Subsaariana | Curto prazo (≤ 2 anos) |

| Autenticação Biométrica e por Chave de Acesso Reduz o Atrito | +1.5% | Global, com aceleração regulatória nos Emirados Árabes Unidos, Índia, União Europeia e Filipinas | Curto prazo (≤ 2 anos) |

| Finanças Integradas Ampliam a Frequência de Uso Bancário no Aplicativo | +1.8% | Núcleo na Ásia-Pacífico, com expansão para América Latina e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Orientação Financeira Personalizada por IA Melhora a Retenção | +1.2% | América do Norte e União Europeia, com ganhos iniciais em centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Acesso Rural e a Populações Desassistidas por Meio de Experiências Leves e Habilitadas por USSD | +1.0% | África Subsaariana, Sul da Ásia, mercados rurais do Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Mobile Banking como Canal Bancário Primário Torna-se o Canal Padrão

O mobile é agora o principal ponto de acesso para atividades bancárias rotineiras em muitas grandes instituições. O Bank of America registrou 59 milhões de usuários digitais verificados em 2025, juntamente com 16,6 bilhões de acessos digitais e engajamento digital em 81% de seus domicílios de consumidores e pequenas empresas[1]BANKOFAMERICA.COM A IA e as Inovações Digitais do BofA Impulsionam 30 Bilhões de Interações com Clientes | Comunicados à Imprensa | Sala de Imprensa | Bank of America. O JPMorgan Chase afirmou que sua plataforma mobile atende quase 63 milhões de usuários ativos, e o redesenho do aplicativo em 2026 focou em acesso mais rápido ao Zelle, à carteira digital e em sugestões de poupança para clientes mais jovens. Esse nível de uso transforma o papel do aplicativo, tornando-o a principal interface para atendimento ao cliente, pagamentos e descoberta de produtos. Como resultado, os bancos que tornam a jornada mobile mais simples e confiável podem aprofundar o engajamento e reter uma parcela maior do relacionamento com o cliente no mercado de mobile banking.

Demanda Crescente por Jornadas de Pagamento P2P e de Contas em Tempo Real

A liquidação em tempo real tornou-se uma expectativa básica dos clientes no mercado de mobile banking. O Bank of America informou que os usuários do Zelle concluíram 1,8 bilhão de transações no valor de USD 556 bilhões em 2025, enquanto os pagamentos Zelle de pequenas empresas atingiram USD 126 bilhões e cresceram 23% em relação ao ano anterior. A GSMA também relatou que as transações de dinheiro móvel atingiram USD 2 trilhões em 2025 e que as contas ativas em 30 dias cresceram 15%, chegando a 593 milhões, indicando que os hábitos de transação liderados pelo mobile estão se expandindo nos mercados emergentes[2]GSMA.COM O Dinheiro Móvel respondeu por USD 2 trilhões em transações em 2025, dobrando desde 2021, enquanto as contas ativas continuam a crescer - Sala de Imprensa. A atividade frequente de pagamentos mantém os usuários retornando ao mesmo aplicativo, aumentando assim o valor do canal mobile para bancos e plataformas financeiras. Uma vez estabelecido esse comportamento de pagamento, os clientes têm maior probabilidade de adotar recursos adjacentes, como ferramentas de poupança, crédito e investimento, dentro do mesmo ambiente de mobile banking.

Autenticação Biométrica e por Chave de Acesso Reduz o Atrito

A qualidade da autenticação está se tornando uma alavanca direta de crescimento no mercado de mobile banking porque afeta tanto a confiança quanto a conclusão de transações. A FIDO Alliance relatou que 5 bilhões de chaves de acesso estavam em uso em todo o mundo até maio de 2026, 75% dos consumidores globais haviam habilitado uma chave de acesso em pelo menos uma conta e 49% as utilizavam regularmente[3]FIDOALLIANCE.ORG Cinco Bilhões de Chaves de Acesso: A FIDO Alliance Relata Uso Global Mainstream no Dia Mundial das Chaves de Acesso 2026 | FIDO Alliance. A FIDO Alliance também documentou que o Banesco Banco Universal implantou chaves de acesso para 2,2 milhões de usuários para transações de alto valor e pagamentos P2P rápidos. As organizações que adotaram chaves de acesso relataram 32% menos incidentes relacionados a phishing e uma queda de 35% nas solicitações de redefinição de senha, indicando menor atrito e menores custos de serviço. Na prática, uma autenticação mais eficaz permite que as plataformas de mobile banking reduzam o abandono no login, diminuam o esforço de recuperação e suportem atividades de maior valor com menos hesitação por parte do cliente.

Finanças Integradas Ampliam a Frequência de Uso Bancário no Aplicativo

As finanças integradas estão expandindo a frequência com que os usuários retornam a um aplicativo bancário e quantas necessidades podem ser atendidas em uma única interface. A Freedom Holding afirmou que seu modelo de SuperApp, que agrupa serviços bancários, de seguros e de estilo de vida, contribuiu para um aumento de 46% nos depósitos e de 29% nos empréstimos em seu segmento bancário em 2025. Esse resultado mostra por que as plataformas estão se expandindo além de transferências e saldos para recursos de crédito, proteção e investimento que se encaixam naturalmente na mesma sessão. O relacionamento com o usuário torna-se mais valioso quando o aplicativo suporta múltiplas tarefas financeiras em vez de apenas uma única transação recorrente. Isso está ajudando o mercado de mobile banking a migrar de um modelo utilitário para um modelo de plataforma mais amplo, onde a profundidade do produto e a frequência de engajamento crescem juntas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas Persistentes por Fraude Decorrentes de Engenharia Social e Tomada de Controle de Contas | -1.8% | Global; a taxa de ataques de login na Ásia-Pacífico cresceu 21% em relação ao ano anterior em 2025, contra um declínio global | Curto prazo (≤ 2 anos) |

| A Integração de Sistemas Legados Desacelera o Lançamento de Funcionalidades | -1.5% | América do Norte, Europa, Sul da Ásia — mercados com grandes bases de bancos incumbentes | Médio prazo (2 a 4 anos) |

| Obrigações Fragmentadas de Residência de Dados e Conformidade com Lojas de Aplicativos | -1.0% | Ásia-Pacífico e Oriente Médio e África, especialmente operadores de bancos digitais em múltiplas jurisdições | Médio prazo (2 a 4 anos) |

| Segmentos de Usuários com Baixa Confiança Limitam a Migração para o Banco Totalmente por Aplicativo | -0.7% | África Subsaariana, Sul da Ásia e América Latina rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perdas Persistentes por Fraude Decorrentes de Engenharia Social e Tomada de Controle de Contas

A fraude continua sendo um obstáculo significativo à confiança no mercado de mobile banking porque o telefone tornou-se um dispositivo financeiro central para milhões de usuários. O FBI relatou mais de 5.100 queixas de fraude por tomada de controle de contas desde janeiro de 2025, com perdas superiores a USD 262 milhões, e identificou a personificação de funcionários de suporte de instituições financeiras por meio de ligações, mensagens de texto e e-mails como o principal método[4]FBI.GOV Fraude por Tomada de Controle de Contas via Personificação de Suporte de Instituições Financeiras — FBI. Isso torna o risco difícil de resolver apenas por meio do design da interface, pois os clientes ainda podem ser manipulados fora do aplicativo. Os bancos, portanto, precisam investir em autenticação mais robusta, alertas mais claros e monitoramento de transações mais rigoroso, mantendo ao mesmo tempo a experiência utilizável. Se a confiança enfraquecer, alguns usuários adiam transações de maior valor ou limitam suas atividades, desacelerando o ritmo de expansão no mercado de mobile banking.

A Integração de Sistemas Legados Desacelera o Lançamento de Funcionalidades

A arquitetura de sistemas legados continua limitando a velocidade com que muitos incumbentes podem melhorar suas ofertas mobile. Sistemas mais antigos baseados em processamento em lote não foram construídos para o tratamento de eventos em tempo real, o que pode deixar os canais mobile operando com estados de dados desatualizados e opções de integração restritas. Os grandes bancos também possuem muitos vínculos com terceiros e processos legados, de modo que mesmo pequenas alterações de produto podem exigir uma remediação extensiva em vários sistemas. Durante os períodos de transição, as instituições frequentemente precisam operar ambientes legados e modernos em paralelo, o que eleva os custos operacionais e reduz a margem para gastos discricionários em tecnologia digital. Isso desacelera o lançamento de funcionalidades no mercado de mobile banking, abrindo espaço para concorrentes nativos em nuvem mais ágeis em áreas como finanças integradas, serviços baseados em API e fluxos de trabalho de banking empresarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Gestão de Patrimônio Disruptando o Incumbente de Transferências de Fundos

As Transferências de Fundos detinham 29,8% da participação do mercado de mobile banking em 2025, mantendo essa categoria na liderança, pois a movimentação de pagamentos continua sendo a tarefa bancária mais frequente em uma sessão mobile. Pagamentos de Contas e Crédito seguiram como grandes casos de uso, pois os usuários esperam cada vez mais acesso com um toque a obrigações recorrentes e decisões de crédito rápidas dentro do mesmo aplicativo. Investimentos e Gestão de Patrimônio é o subsegmento de crescimento mais rápido, com projeção de expansão a um CAGR de 16,2% entre 2026 e 2031. Essa mudança demonstra que o mercado de mobile banking não é mais definido exclusivamente pela utilidade transacional, pois os bancos estão cada vez mais trazendo decisões financeiras mais complexas para o ambiente mobile. Serviços de seguros e relacionados a depósitos também permanecem parte do mix de serviços à medida que as instituições constroem jornadas financeiras mais completas em um único aplicativo.

Investimentos e Gestão de Patrimônio estão ganhando impulso à medida que os usuários mobile se tornam mais confortáveis em tomar decisões financeiras de maior valor sem sair do aplicativo bancário. O TD Bank lançou um aplicativo TD Easy Trade totalmente redesenhado com foco em mobile no primeiro trimestre de 2026, o que demonstra como as instituições estabelecidas estão agora tratando o investimento como uma experiência mobile central, e não como um complemento digital separado. Essa direção de produto é relevante porque a atividade de investimento pode aprofundar a retenção de clientes e elevar o valor do relacionamento além dos pagamentos. Também reflete uma mudança mais ampla no setor de mobile banking, onde bancos e players digitais estão se expandindo para assessoria, negociação autônoma e gestão financeira pessoal mais abrangente. Com o tempo, isso altera o mix de serviços, tornando a atividade de gestão de patrimônio uma parte mais regular do comportamento de mobile banking em vez de uma extensão de nicho.

Por Tipo de Transação: Canais B2B Reestruturando o Tesoureiro Corporativo no Mobile

O segmento Consumidor para Empresa representou 54,1% do mercado de mobile banking em 2025, sustentado pelo alto volume de comércio varejista, pagamentos de serviços públicos e pagamentos relacionados ao governo que agora transitam por canais mobile. A atividade Consumidor para Consumidor também permanece importante porque as transferências entre pessoas criam uso recorrente e mantêm os clientes vinculados a um aplicativo bancário específico. O segmento Empresa para Empresa é o tipo de transação de crescimento mais rápido e está projetado para impulsionar a expansão mais acelerada no mercado de mobile banking, com um CAGR de 15,3% entre 2026 e 2031. Esse padrão demonstra que o mercado de mobile banking está se estendendo da conveniência do consumidor para atividades de tesouraria críticas para os negócios. À medida que as empresas se tornam mais confortáveis em aprovar pagamentos e gerenciar fluxos de caixa em smartphones, o papel do mobile muda de um canal de acesso para um canal de execução.

O lado empresarial do setor de mobile banking está sendo remodelado por ferramentas que antes existiam apenas em sistemas de tesouraria para desktop. O Bank of America informou que sua plataforma CashPro processou um recorde de USD 1,2 trilhão em aprovações de pagamentos mobile em 2025, enquanto os acessos mobile cresceram 20% em uma rede que atende corporações em 145 jurisdições. O Maybank também lançou sua plataforma de banking empresarial de próxima geração Maybank2E em junho de 2026, após processar MYR 3 trilhões (USD 680 bilhões) em 122 milhões de transações na Malásia em 2025. Esses movimentos demonstram que os fluxos de aprovação corporativa, a visibilidade de caixa e os controles multiusuário estão agora sendo reconstruídos em torno do uso mobile, em vez de serem adicionados posteriormente como uma camada secundária. Isso confere ao mobile banking B2B um papel de longo prazo mais sólido no crescimento do mix de transações.

Por Usuário Final: Adoção por PMEs Desafiando o Modelo de Valor Exclusivo para Varejo

Pessoas Físicas e Consumidores detinham 66,2% do mercado de mobile banking em 2025, o que confirma que a base de usuários mais ampla ainda provém das atividades bancárias pessoais cotidianas. O Banco Mundial relatou um aumento de 5 pontos percentuais em 2021 na proporção de adultos em economias em desenvolvimento que utilizaram contas de dinheiro móvel para poupar, indicando que a adoção no varejo ainda está se ampliando em países de renda baixa e média. As Pequenas e Médias Empresas são o grupo de usuários finais de crescimento mais rápido, e esse segmento do mercado de mobile banking tem projeção de expansão a um CAGR de 14,9% entre 2026 e 2031. As grandes corporações permanecem usuários importantes, mas a taxa de crescimento mais elevada nas PMEs aponta para uma mudança no local onde o novo valor digital está sendo criado. O mercado de mobile banking está, portanto, se ampliando de um modelo predominantemente voltado para o varejo para uma estrutura mais equilibrada, onde os usuários empresariais têm maior relevância.

A demanda das PMEs está crescendo porque as empresas menores agora esperam acesso mobile a funções que antes exigiam suporte presencial em agências ou banking via desktop. O Chime afirmou que sua parceria com o Workday alcançou a First Student no primeiro trimestre de 2026, demonstrando como as plataformas financeiras com foco em mobile estão se conectando de forma mais direta a ecossistemas de empregadores e folha de pagamento. Isso é relevante porque os usuários empresariais tendem a retornar ao aplicativo para ações sensíveis ao tempo, como verificações de folha de pagamento, aprovações de pagamentos e decisões de capital de giro. Também altera o comportamento competitivo no setor de mobile banking, pois os bancos que conseguem combinar controles empresariais com um design mobile simples tornam-se mais atrativos para empresas menores. À medida que essa funcionalidade melhora, a adoção pelas PMEs tende a continuar reduzindo a diferença entre o engajamento de consumidores e empresas no mercado de mobile banking.

Análise Geográfica

A Ásia-Pacífico detinha 46,6% da participação do mercado de mobile banking em 2025, tornando-se a maior base regional por uma ampla margem. A região combina populações de usuários muito grandes com um forte comportamento de pagamento liderado pelo mobile e uma rápida transição para o uso de contas baseadas em aplicativos. O Banco Mundial relatou que a tecnologia de telefonia móvel está apoiando uma maior poupança formal em economias em desenvolvimento, o que ajuda a explicar por que grandes partes da Ásia continuam a adicionar profundidade e escala à atividade financeira mobile. Isso mantém a Ásia-Pacífico no centro do mercado de mobile banking, pois a região abrange tanto comportamentos digitais maduros quanto grandes contingentes de usuários recém-engajados. O resultado é uma geografia onde o uso diário de transações, a adoção mais ampla de produtos e a inclusão financeira avançam simultaneamente.

A América do Norte e a Europa permanecem as partes mais maduras do mercado de mobile banking, pois muitos clientes já dependem de aplicativos como sua principal interface bancária. O Bank of America registrou 59 milhões de usuários digitais verificados em 2025, enquanto o JPMorgan Chase afirmou que sua plataforma mobile atende quase 63 milhões de usuários ativos, o que demonstra a escala presente entre as principais instituições dos Estados Unidos. O Chime atingiu 10,2 milhões de membros ativos no primeiro trimestre de 2026 e elevou sua orientação de receita para o ano completo, indicando que os desafiantes com foco digital ainda têm espaço para crescer em um mercado maduro. Na Europa, o ING relatou uma base de clientes primários mobile de 15,4 milhões no exercício fiscal de 2025, o que confirma que o crescimento liderado pelo mobile permanece relevante mesmo em sistemas bancários estabelecidos. Em conjunto, essas condições mantêm a América do Norte e a Europa como importantes para o mercado de mobile banking como centros de aprimoramento de aplicativos, profundidade de produtos e intensidade competitiva.

O Oriente Médio e a África é o segmento regional de crescimento mais rápido no mercado de mobile banking e tem previsão de expansão a um CAGR de 15,0% entre 2026 e 2031. A GSMA relatou que as transações de dinheiro móvel atingiram USD 2 trilhões em 2025 e as contas ativas em 30 dias cresceram para 593 milhões, com grande parte do impulso vindo da África Subsaariana. Essa região se beneficia de uma forte demanda por acesso com foco em mobile porque a infraestrutura de agências é irregular e as finanças baseadas em dispositivos móveis resolvem uma lacuna de acesso real. O crescimento também é sustentado pelo fato de que os canais mobile podem lidar com atividades de baixo valor e alta frequência em grande escala, o que atende a muitas necessidades dos clientes na região. Isso torna o Oriente Médio e a África uma zona-chave de expansão para o mercado de mobile banking ao longo do período de previsão.

Cenário Competitivo

O mercado de mobile banking apresenta concentração moderada porque um grupo de bancos muito grandes possui alcance substancial de clientes, mas a pressão competitiva permanece ativa em regiões e segmentos de usuários. O Bank of America registrou 59 milhões de usuários digitais verificados em 2025, e o JPMorgan Chase afirmou que sua plataforma mobile atende quase 63 milhões de usuários ativos, o que ilustra a vantagem de escala detida pelos principais incumbentes. Essas instituições se beneficiam de amplas bases de clientes, confiança estabelecida e grandes conjuntos de dados de transações que podem suportar personalização e expansão de serviços. Ao mesmo tempo, os desafiantes com foco digital continuam competindo ao se concentrar em velocidade, grupos de usuários específicos e jornadas de aplicativo mais simples. Isso mantém o mercado de mobile banking competitivo, mesmo que a escala continue sendo uma vantagem importante.

A execução estratégica está cada vez mais centrada na profundidade do produto e na qualidade do engajamento, em vez de apenas no acesso mobile básico. O JPMorgan Chase lançou um aplicativo redesenhado em maio de 2026, cocriado com usuários de 18 a 24 anos e construído em torno de pagamentos simplificados, acesso à carteira e sugestões de poupança. O Bank of America expandiu a funcionalidade mobile para o segmento empresarial, com o CashPro processando USD 1,2 trilhão em aprovações de pagamentos mobile em 2025, o que demonstra como os incumbentes estão transformando o mobile em uma ferramenta séria de fluxo de trabalho empresarial. O Chime lançou seu nível de associação premium Chime Prime ao registrar seu primeiro trimestre de lucratividade conforme os Princípios Contábeis Geralmente Aceitos (GAAP) no primeiro trimestre de 2026, o que sinaliza um impulso em direção a uma monetização mais ampla e um engajamento mais profundo com os clientes. Esses movimentos demonstram que a liderança no mercado de mobile banking depende de reter usuários por meio de relevância, conveniência e maior valor dentro do aplicativo.

A próxima camada competitiva está se formando em torno de segurança, casos de uso empresariais e integração entre produtos. Os dados da FIDO Alliance sobre adoção de chaves de acesso e redução de phishing mostram por que a autenticação passou de um recurso técnico para um diferenciador estratégico para bancos que atendem a atividades mobile de maior valor. O lançamento do Maybank2E pelo Maybank e o redesenho do TD Easy Trade pelo TD Bank também demonstram como os bancos estão ampliando a proposta mobile para banking empresarial e investimentos, em vez de tratar essas funções como canais independentes. As instituições que conseguem combinar acesso seguro, transações rotineiras, ferramentas de assessoria e controles empresariais em um único aplicativo tendem a manter relacionamentos mais sólidos com os clientes ao longo do tempo. É por isso que a concorrência no mercado de mobile banking está se movendo em direção a ecossistemas de aplicativos integrados, em vez de ofertas digitais de funcionalidade única.

Líderes do Setor de Mobile Banking

JPMorgan Chase and Co.

Bank of America Corporation

Wells Fargo and Company

Citigroup Inc.

HSBC Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O Maybank lançou a plataforma de banking empresarial de próxima geração Maybank2E, uma solução integrada de mobile banking empresarial regional que processou aproximadamente MYR 3 trilhões (aproximadamente USD 680 bilhões) em 122 milhões de transações na Malásia em 2025, com expansão planejada para Singapura e Indonésia em 2026, visando diretamente o segmento de mobile banking B2B de crescimento acelerado.

- Maio de 2026: O JPMorgan Chase lançou um aplicativo mobile redesenhado, cocriado com usuários de 18 a 24 anos, com acesso simplificado ao Zelle, uma carteira digital reimaginada e sugestões de poupança automáticas, reforçando uma estratégia de aquisição com foco em mobile voltada para a Geração Z em seus quase 63 milhões de usuários mobile ativos.

- Maio de 2026: O Chime registrou seu primeiro trimestre de lucratividade conforme os Princípios Contábeis Geralmente Aceitos (GAAP) no primeiro trimestre de 2026, atingindo 10,2 milhões de membros ativos e elevando a orientação de receita para o ano completo de 2026 para USD 2,66 a 2,69 bilhões (crescimento de 22 a 23% em relação ao ano anterior), com o lançamento de seu nível de associação premium Chime Prime.

- Março de 2026: O Bank of America relatou que sua plataforma mobile corporativa CashPro processou um recorde de USD 1,2 trilhão em aprovações de pagamentos em 2025, aproximadamente USD 38.000 por segundo, alta de 15% em relação ao ano anterior, com acessos mobile crescendo 20%, confirmando a centralidade do mobile no tesoureiro de grandes empresas.

Escopo do Relatório Global do Mercado de Mobile Banking

| Transferências de Fundos |

| Pagamentos de Contas |

| Crédito |

| Depósitos e Saques |

| Investimentos e Gestão de Patrimônio |

| Seguros |

| Outros |

| Consumidor para Consumidor |

| Consumidor para Empresa |

| Empresa para Empresa |

| Pessoas Físicas / Consumidores |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Corporações e Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Transferências de Fundos | |

| Pagamentos de Contas | ||

| Crédito | ||

| Depósitos e Saques | ||

| Investimentos e Gestão de Patrimônio | ||

| Seguros | ||

| Outros | ||

| Por Tipo de Transação | Consumidor para Consumidor | |

| Consumidor para Empresa | ||

| Empresa para Empresa | ||

| Por Usuário Final | Pessoas Físicas / Consumidores | |

| Pequenas e Médias Empresas (PMEs) | ||

| Grandes Corporações e Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de valor para o mobile banking em 2031?

O setor tem previsão de atingir USD 58,0 trilhões até 2031, ante USD 32,1 trilhões em 2026, o que reflete uma expansão sustentada liderada por aplicativos no banking de varejo e empresarial.

Com que velocidade o mobile banking deve crescer até 2031?

A previsão aponta para um CAGR de 12,6% entre 2026 e 2031, sustentado pelo crescente engajamento digital, uso mais amplo de produtos e maior inclusão financeira.

Qual região lidera a atividade global de mobile banking?

A Ásia-Pacífico liderou com 46,6% de participação em 2025, tornando-se a maior base regional para atividades bancárias lideradas por aplicativos e engajamento financeiro mobile.

Qual região está crescendo mais rapidamente nos serviços bancários liderados pelo mobile?

O Oriente Médio e a África têm expectativa de expansão a um CAGR de 15,0% até 2031, impulsionados pela forte adoção de dinheiro móvel e pela limitada dependência de agências em muitos mercados.

Qual área de serviço está crescendo mais rapidamente nos aplicativos bancários?

Investimentos e Gestão de Patrimônio é o tipo de serviço de crescimento mais rápido, com um CAGR de 16,2% projetado entre 2026 e 2031, à medida que os usuários transferem atividades financeiras mais complexas para os canais mobile.

Por que as PMEs estão se tornando mais importantes para os aplicativos bancários?

As PMEs são o grupo de usuários finais de crescimento mais rápido, com um CAGR de 14,9%, porque as ferramentas mobile agora suportam aprovações de pagamentos, atividades vinculadas à folha de pagamento e gestão diária do caixa empresarial em uma única interface.

Página atualizada pela última vez em: