Tamanho e Participação do Mercado de Finanças ao Consumidor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.44 Trilhões de dólares |

| Tamanho do Mercado (2031) | 14.08 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Finanças ao Consumidor por Mordor Intelligence

O tamanho do Mercado de Finanças ao Consumidor deve crescer de USD 9,87 trilhões em 2025 para USD 10,44 trilhões em 2026 e está previsto para atingir USD 14,08 trilhões até 2031 a um CAGR de 6,17% no período 2026-2031.

O crescimento do mercado de finanças ao consumidor está sendo impulsionado pela migração das ferramentas de decisão de crédito para o comércio digital, pelo uso mais amplo de dados financeiros baseados em consentimento e por ações regulatórias que ampliam o acesso ao crédito formal para tomadores de empréstimos desassistidos. Essas mudanças se reforçam mutuamente: dados mais robustos aumentam a confiança nas aprovações, enquanto jornadas digitais mais ágeis reduzem o abandono e aumentam as originações concluídas em produtos de crédito ao consumidor. Os grandes bancos ainda mantêm uma posição sólida no mercado de finanças ao consumidor em razão do financiamento lastreado em depósitos, da escala em conformidade regulatória e dos controles de risco estabelecidos, que sustentam a disciplina de precificação e a resiliência das carteiras. Ao mesmo tempo, o mercado de finanças ao consumidor está criando mais espaço para credores fintechs que competem com base em velocidade, ofertas incorporadas e seleção de risco mais precisa, em vez de apenas densidade de agências. A pressão de curto prazo permanece concentrada nos custos de captação e na inadimplência em crédito sem garantia, mas a estrutura das carteiras atuais ainda parece mais resiliente do que os padrões de concessão de crédito observados antes da crise financeira global.

Principais Conclusões do Relatório

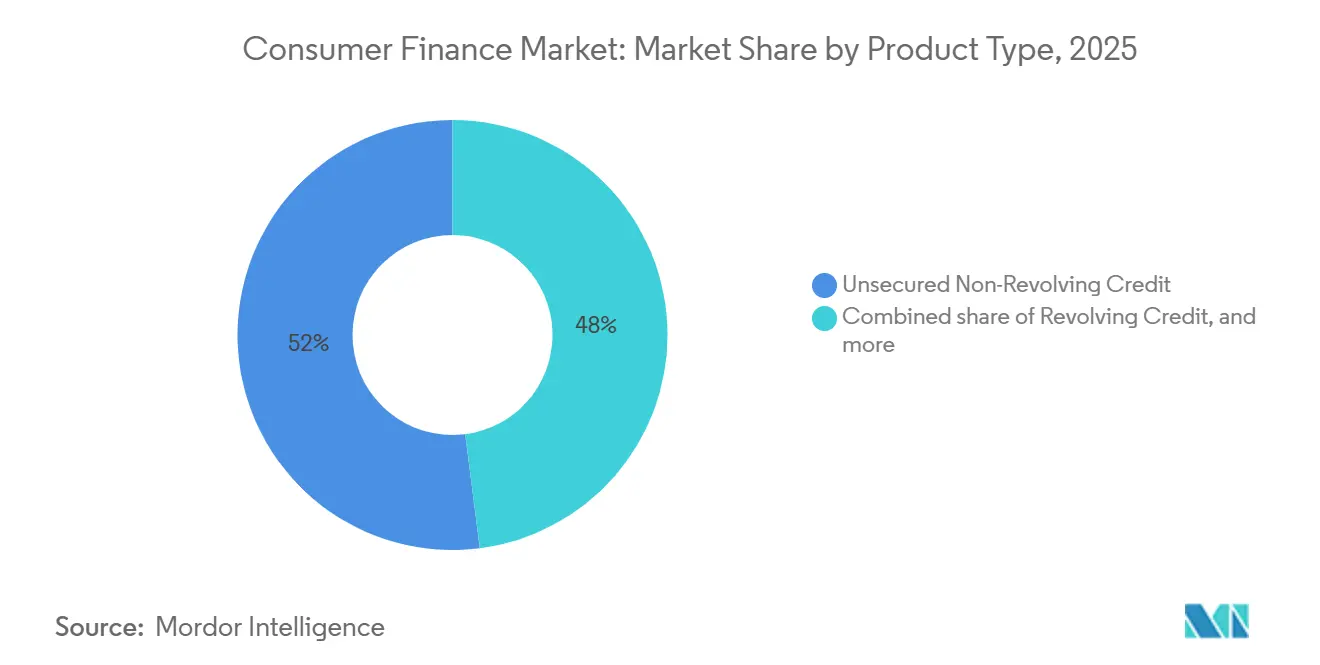

- Por tipo de produto, o crédito não rotativo sem garantia detinha 52% da participação do mercado de finanças ao consumidor em 2025, enquanto o crédito rotativo deve crescer a um CAGR de 7,9% até 2031.

- Por tipo de credor, os bancos responderam por 61,9% da participação do mercado de finanças ao consumidor em 2025, enquanto as fintechs e os credores digitais devem crescer a um CAGR de 10,7% até 2031.

- Por canal de distribuição, agência/presencial capturou 38,1% da participação de receita em 2025, enquanto o digital direto deve crescer a um CAGR de 9,5% até 2031.

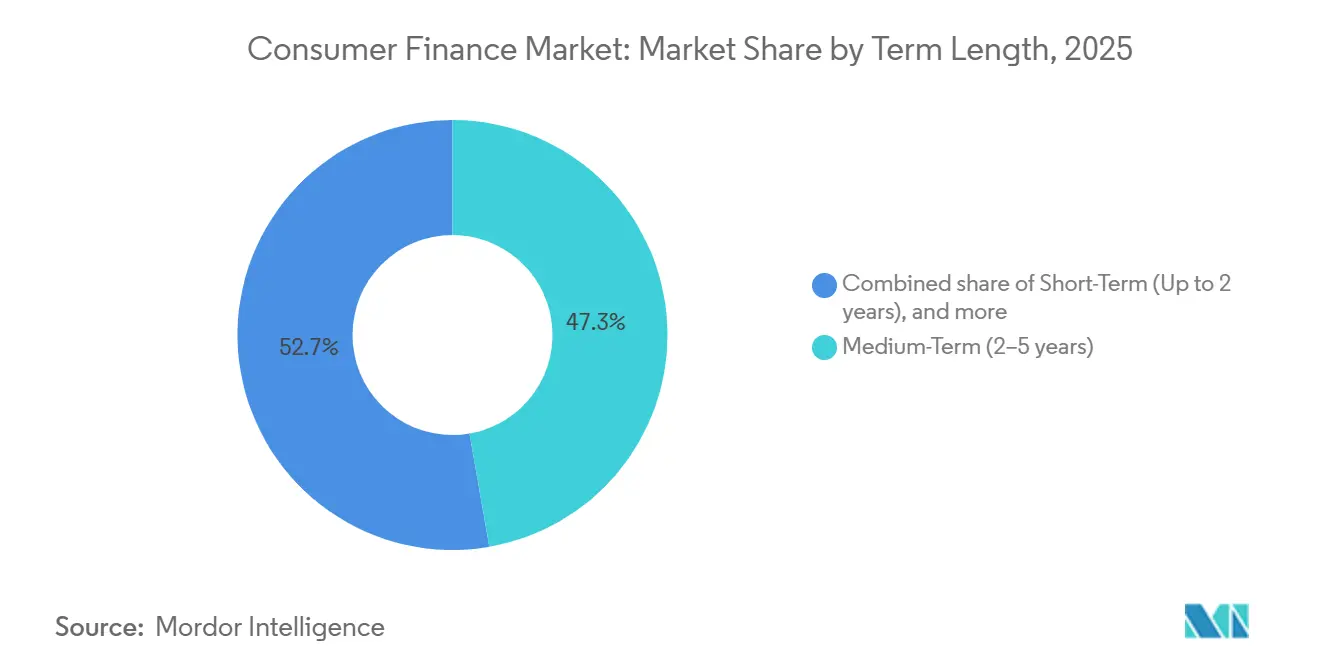

- Por prazo, os empréstimos de médio prazo capturaram 47,3% da participação de receita em 2025, enquanto o crédito de curto prazo deve crescer a um CAGR de 8,2% até 2031.

- Por finalidade do empréstimo, a compra de veículos/relacionado a automóveis capturou 27,6% da participação de receita em 2025, enquanto a consolidação/refinanciamento de dívidas deve crescer a um CAGR de 7,5% até 2031.

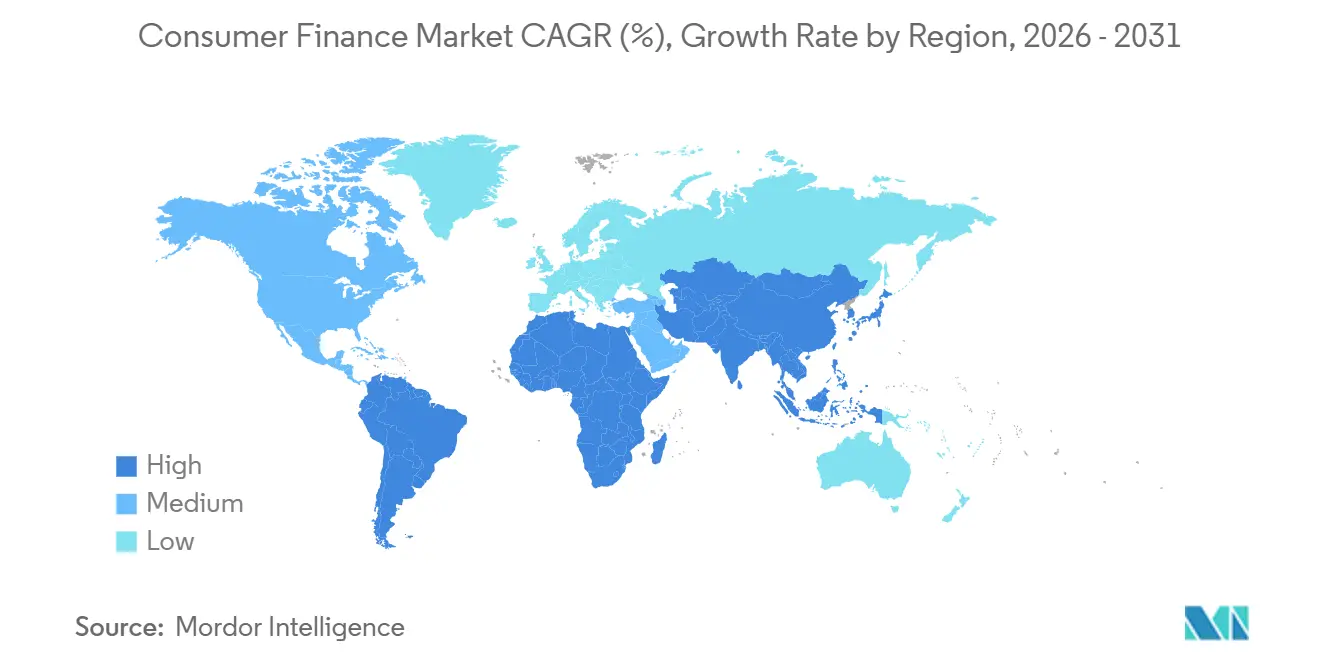

- Por geografia, a Ásia-Pacífico capturou 43,3% da participação do mercado de finanças ao consumidor em 2025, enquanto o Oriente Médio e África deve crescer a um CAGR de 8,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Finanças ao Consumidor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Finanças Incorporadas no Ponto de Venda Ampliam a Adesão ao Crédito | +1.2% | Global, concentrado na América do Norte, Ásia-Pacífico e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Open Banking Melhora a Precisão da Subscrição | +0.8% | América do Norte e UE, com expansão para o CCG e a Índia | Médio prazo (2-4 anos) |

| BNPL Normaliza o Crédito ao Consumidor de Curta Duração | +0.7% | Global, com Ásia-Pacífico e Oriente Médio apresentando a adoção mais rápida | Curto prazo (≤ 2 anos) |

| Cobrança Habilitada por IA Reduz Perdas por Inadimplência | +0.6% | Global, com ganhos iniciais na América do Norte e na Índia | Médio prazo (2-4 anos) |

| Remessas de Trabalhadores Transfronteiriços Impulsionam a Demanda por Crédito de Pequeno Valor | +0.4% | Oriente Médio e África, América do Sul, Sul da Ásia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Reprecificação do Subprime Cria um Conjunto Endereçável Maior Ajustado ao Risco | +0.5% | América do Norte, Brasil e Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Finanças Incorporadas no Ponto de Venda Ampliam a Adesão ao Crédito

O crédito é cada vez mais oferecido ao longo da jornada de compra, em vez de por meio de uma solicitação bancária separada, e essa mudança está alterando a forma como os tomadores de empréstimos ingressam no mercado de finanças ao consumidor. O crédito oferecido no momento do checkout tende a aumentar a adesão porque a decisão de financiamento ocorre quando a intenção de compra já é elevada, e a transação ainda parece imediata. Esse modelo também ajuda os comerciantes a converter mais carrinhos em vendas concluídas, proporcionando aos credores um canal de originação mais robusto do que as campanhas de aquisição independentes. À medida que esse padrão se expande, o mercado de finanças ao consumidor se beneficia de compras que, de outra forma, poderiam ter sido adiadas, reduzidas ou abandonadas devido a restrições orçamentárias de curto prazo. A entrega incorporada também favorece os credores que conseguem combinar verificações de risco rápidas com integrações perfeitas com parceiros em sistemas e aplicativos de comerciantes. Nos Estados Unidos, a regra de open finance da Seção 1033 do CFPB em vigor apoia a conectividade de dados da qual a subscrição no ponto de venda depende cada vez mais.

Open Banking Melhora a Precisão da Subscrição

O acesso em tempo real a dados de transações está melhorando a capacidade dos credores de avaliar a estabilidade de renda, o comportamento de pagamento e a volatilidade do fluxo de caixa de um conjunto mais amplo de tomadores de empréstimos no mercado de finanças ao consumidor. Isso é mais relevante para trabalhadores autônomos, de economia gig e com histórico de crédito limitado, pois o histórico em bureaus de crédito frequentemente não captura sua capacidade total de pagamento. Dados mais precisos reduzem a seleção adversa, permitindo que os credores aumentem a confiança nas aprovações sem reduzir os padrões de subscrição ou ampliar a tolerância a perdas. O benefício comercial não se limita às taxas de aprovação, pois dados mais precisos também sustentam uma melhor disciplina de precificação nas faixas de risco dos tomadores. O framework de Agregador de Contas da Índia está ajudando os credores a incorporar o compartilhamento de dados baseado em consentimento diretamente na subscrição para tomadores autônomos e desassistidos, tornando o uso de dados abertos mais operacional e menos experimental. À medida que frameworks semelhantes se difundem, o mercado de finanças ao consumidor deve apresentar maior qualidade de decisão em grupos de clientes que anteriormente eram difíceis de avaliar apenas com scorecards tradicionais[1]ECONOMICTIMES.INDIATIMES.COM Credores fintechs detêm 77% do mercado de empréstimos pessoais da Índia por volume no exercício fiscal 26 - The Economic Times.

BNPL Normaliza o Crédito ao Consumidor de Curta Duração

O BNPL passou de um recurso de checkout de nicho para um comportamento de crédito mainstream que influencia o crédito de curta duração em todo o mercado de finanças ao consumidor. A análise do Federal Reserve mostrou que seis grandes provedores originaram cerca de USD 160 bilhões em produtos de crédito ao consumidor em 2025, com planos de pagamento em 4 parcelas contribuindo com USD 78,3 bilhões e parcelamentos de prazo mais longo adicionando USD 47,1 bilhões[2]FEDERALRESERVE.GOV O Fed - "Compre Agora, Pague Depois" Além do "Pague em 4", Uma Visão Geral Abrangente do Produto. Mais de 60% dessas emissões tinham APR de 0%, ajudando a normalizar o crédito parcelado para o consumo rotineiro, e não apenas para compras excepcionais. Essa mudança está reduzindo a diferença entre provedores independentes de BNPL e emissores de cartões, à medida que as mecânicas de parcelamento são cada vez mais integradas à infraestrutura de cartões existente. O foco competitivo está agora se voltando para a distribuição, com os credores buscando posicionamento dentro de jornadas de busca, carteiras digitais e aplicativos onde as decisões de compra cada vez mais se iniciam. Em maio de 2026, tanto a Klarna quanto a Affirm garantiram posicionamento dentro do Google Search AI Mode e do aplicativo Gemini, mostrando como o crédito ao consumidor está se expandindo além das páginas de checkout para fluxos de comércio liderados por IA.

Cobrança Habilitada por IA Reduz Perdas por Inadimplência

A capacidade de cobrança está se tornando uma variável competitiva mais importante à medida que o mercado de finanças ao consumidor se expande em produtos sem garantia, de curta duração e originados digitalmente. Os credores estão dando mais ênfase a modelos de alerta precoce porque pequenas melhorias nas taxas de recuperação podem alterar materialmente a economia de carteiras de crédito de varejo de alto volume. As ferramentas de cobrança lideradas por IA apoiam o contato mais precoce com o cliente, melhor priorização de abordagem e caminhos de tratamento mais personalizados que se alinham ao comportamento da conta. Isso é mais relevante em carteiras de crescimento rápido, onde a infraestrutura de recuperação tradicional frequentemente fica atrás do crescimento das originações e deixa perdas evitáveis na carteira. Com o tempo, os credores com maior inteligência de cobrança podem manter um conjunto mais amplo de tomadores sem precisar do mesmo nível de prêmio de risco que carteiras menos responsivas exigem. Isso torna a qualidade do serviço um diferenciador significativo no mercado de finanças ao consumidor, especialmente onde a expansão está superando a capacidade dos processos de recuperação legados de se adaptar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escrutínio Regulatório Eleva o Custo de Conformidade por Dólar Originado | -0.9% | Global, mais agudo na América do Norte e na China | Médio prazo (2-4 anos) |

| Volatilidade do Custo de Captação Comprime as Margens Líquidas de Juros | -0.8% | Global, especialmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A Sensibilidade à Inadimplência Permanece Alta no Crédito Rotativo e Sem Garantia | -0.6% | América do Norte, Brasil e Índia | Curto prazo (≤ 2 anos) |

| A Fragmentação de Dados Limita a Venda Cruzada entre Credores e Geografias | -0.5% | Global, com concentração inicial na Ásia-Pacífico, no Oriente Médio e em África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório Eleva o Custo de Conformidade por Dólar Originado

A regulação está se tornando uma restrição operacional mais forte no mercado de finanças ao consumidor porque cada exigência adicional de divulgação, reporte e adequação eleva os custos antes mesmo de um empréstimo ser registrado. O ônus geralmente é mais fácil de absorver para grandes instituições porque os custos fixos de conformidade podem ser distribuídos por carteiras amplas e múltiplos produtos. Os credores menores sentem a pressão de forma mais direta porque o aumento dos custos de conformidade reduz o espaço para experimentação, flexibilidade de precificação e aquisição de tomadores. Essa dinâmica pode desacelerar a diversidade de produtos mesmo quando a demanda dos tomadores permanece saudável, especialmente nas categorias reguladas de crédito sem garantia e de curta duração. Na China, o aperto regulatório já moldou as condições de originação, e os dados do PBOC para o primeiro trimestre de 2026 mostraram uma queda de 0,2% ano a ano nos empréstimos ao consumidor excluindo habitação. O efeito mais amplo é uma migração de volume liderada pela conformidade em direção a credores mais bem capitalizados com infraestrutura operacional mais robusta.

Volatilidade do Custo de Captação Comprime as Margens Líquidas de Juros

A volatilidade do custo de captação permanece uma restrição direta ao mercado de finanças ao consumidor porque a economia do crédito de varejo depende de que o spread entre o custo de captação do credor e a precificação ao cliente permaneça amplo o suficiente para absorver perdas e custos operacionais. Os bancos são mais protegidos porque o financiamento por depósitos geralmente é mais estável do que os canais de financiamento atacadista ou estruturado utilizados por muitos credores não bancários. Essa diferença se torna mais importante quando os credores atuam em coortes de tomadores mais arriscados, onde a perda esperada mais elevada já deve ser precificada no produto. Se o financiamento atacadista for reprecificado muito rapidamente, alguns credores não bancários aceitam menor lucratividade ou endurecem os padrões de crédito, sacrificando volume. A pressão é especialmente visível em carteiras sem garantia e subprime, onde a sensibilidade à inadimplência e ao financiamento pode aumentar simultaneamente em vez de separadamente. Ao mesmo tempo, alguns grandes credores fintechs estão ativamente fixando facilidades de prazo mais longo, e a Klarna dobrou sua facilidade de fluxo futuro com a Elliott para USD 2 bilhões em março de 2026 para apoiar até USD 17 bilhões em empréstimos de financiamento nos Estados Unidos[3]BUSINESSWIRE.COM Klarna e Elliott Aprofundam Parceria com Facilidade de USD 2 bilhões Apoiando USD 17 bilhões de Expansão de Financiamento nos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Crédito Sem Garantia Ancora o Volume, os Produtos Rotativos Impulsionam a Taxa

O Crédito Não Rotativo Sem Garantia detinha uma participação de 52% em 2025, tornando-o o maior bloco de produtos no mercado de finanças ao consumidor. Empréstimos pessoais, empréstimos estudantis e financiamento de saúde sustentaram essa liderança porque atendem a necessidades domésticas recorrentes em diferentes faixas de renda e estágios de vida. Nos Estados Unidos, os saldos de empréstimos pessoais sem garantia atingiram USD 276 bilhões no quarto trimestre de 2025 e eram detidos por 26,4 milhões de consumidores, o que demonstra a amplitude da base de tomadores instalada. As fintechs responderam por 42% dessas originações, indicando que a entrega digital está ampliando o acesso, mesmo em uma categoria de produto ainda moldada pela disciplina de subscrição de bancos e credores. O crédito garantido não imobiliário também permaneceu substancial porque o financiamento de veículos manteve os valores dos tickets e os volumes de contas elevados, com o financiamento médio de veículos novos atingindo USD 44.495 e as originações de automóveis no terceiro trimestre de 2025 subindo para 6,7 milhões de contas.

O Crédito Rotativo deve crescer a um CAGR de 7,9% até 2031, tornando-o o tipo de produto de crescimento mais rápido no mix do mercado de finanças ao consumidor. Os recursos de parcelamento baseados em cartão estão reduzindo a diferença entre o crédito rotativo tradicional e as ofertas independentes de BNPL, o que está mudando a forma como os credores posicionam o crédito de curta duração. Os dados do Federal Reserve mostraram que o crédito rotativo ao consumidor cresceu 3,4% em 2025, e o crescimento anualizado de dezembro de 2025 atingiu 12,6%, apontando para uma forte aceleração no uso no final do ano. Esse padrão sugere que os consumidores ainda estão usando ativamente os produtos rotativos mesmo com opções de refinanciamento e alternativas de parcelamento disponíveis nos canais digitais. O financiamento educacional e médico continua a representar nichos importantes não atendidos porque a pressão de custos em ambas as categorias está sustentando a demanda por crédito mesmo quando os orçamentos domésticos estão sob pressão.

Por Credor: Bancos Lideram pela Amplitude, Fintechs Vencem em Velocidade e Inclusão

Os bancos detinham 61,9% da participação do tamanho do mercado de finanças ao consumidor em 2025, mantendo-os no centro das atividades de originação, captação e serviço em todas as regiões. Sua vantagem vem do financiamento lastreado em depósitos, sistemas de conformidade estabelecidos, alcance de venda cruzada e relacionamentos de longa data com clientes que reduzem os custos de aquisição ao longo do tempo. O JPMorgan Chase abriu 10,4 milhões de novas contas de cartão de crédito em 2025, e o crescimento de seus empréstimos ao consumidor deve superar a média do setor em 2026, demonstrando como a escala sustenta a expansão contínua. Esse tipo de amplitude operacional permite que os grandes bancos defendam a precificação e gerenciem a carga regulatória de forma mais eficiente do que os credores menores em muitos segmentos de tomadores. As NBFCs também mantêm um lugar significativo no setor de finanças ao consumidor porque frequentemente atendem tomadores que ficam fora dos limites rígidos de elegibilidade bancária, mas ainda necessitam de crédito formal.

As fintechs e os credores digitais devem crescer a um CAGR de 10,7% até 2031, o ritmo mais rápido entre os tipos de credores no mercado de finanças ao consumidor. Seu impulso vem de subscrição mais rápida, uso mais amplo de dados de transações e design de produto mobile-first que se alinha à forma como a maioria dos tomadores agora busca, solicita e paga. Na Índia, as NBFCs digitais sancionaram 13,2 crore de empréstimos pessoais no valor de INR 2,15 lakh crore (USD 25,4 bilhões) no exercício fiscal 26 e responderam por 77% do volume total de empréstimos pessoais. A Nubank reportou uma carteira de empréstimos de USD 32,7 bilhões no quarto trimestre de 2025, alta de 40% ano a ano, enquanto seu índice de inadimplência acima de 90 dias se manteve em 6,6%, o que demonstra que o crescimento rápido ainda pode coexistir com controle de crédito disciplinado. Esses resultados sugerem que o setor de finanças ao consumidor está recompensando os credores que combinam inclusão, escala e subscrição orientada por dados, em vez de depender apenas do alcance de agências ou do legado de produtos.

Por Canal de Distribuição: Agência Mantém a Escala, Digital Direto Define o Ritmo

Agência/Presencial detinha uma participação de 38,1% em 2025, indicando que a distribuição física ainda importa no mercado de finanças ao consumidor para produtos complexos, garantidos e com muita documentação. Empréstimos para automóveis, financiamento de bens duráveis e crédito pessoal orientado por consultoria continuam a se beneficiar da interação presencial, onde os clientes ainda valorizam explicações, segurança e suporte documental. Esse canal também permanece importante em sistemas de crédito locais onde a confiança é construída por meio de relacionamentos existentes e familiaridade com tomadores recorrentes. Os modelos de corretores e agentes continuam a fazer a ponte entre o alcance dos credores e a aquisição de tomadores em mercados onde a prontidão digital ainda é desigual entre grupos de clientes e casos de uso. A presença de agências, portanto, permanece relevante porque sustenta a escala em produtos onde o atrito ainda não pode ser completamente eliminado sem afetar a conversão ou a confiança.

O Digital Direto deve crescer a um CAGR de 9,5% até 2031, tornando-o a rota de distribuição de crescimento mais rápido no mercado de finanças ao consumidor. Seu impulso vem de integração mais rápida, menor atrito documental e subscrição que pode ser executada dentro de aplicativos móveis, sites de credores e ecossistemas de parceiros com menos etapas manuais. Os credores que utilizam fluxos de trabalho liderados por API podem encurtar os ciclos de aprovação de dias para minutos quando dados de identidade, renda e conta estão acessíveis em tempo real e podem ser processados de forma consistente. Isso é mais relevante no crédito sem garantia porque a velocidade de aprovação influencia diretamente a conversão, o custo de aquisição e a disposição do tomador de concluir a solicitação. A regra ativa da Seção 1033 do CFPB nos Estados Unidos fortalece o framework de acesso a dados de que os credores digitais diretos precisam para decisões de crédito instantâneas e precisas em escala.

Por Prazo: Médio Prazo Domina, Curto Prazo Reflete Novos Comportamentos de Crédito

Os empréstimos de Médio Prazo com prazos de 2 a 5 anos detinham uma participação de 47,3% em 2025, tornando-os o maior segmento de vencimento no mercado de finanças ao consumidor. Esse perfil se alinha aos horizontes de pagamento mais comuns em empréstimos para automóveis e pessoais, onde a acessibilidade mensal e os modelos de risco dos credores já são bem compreendidos. O segmento se beneficia de frameworks de subscrição estabelecidos que podem equilibrar o valor do ticket, a disciplina de pagamento e a renda esperada do tomador com menos volatilidade do que prazos muito curtos ou muito longos. Também oferece aos tomadores um meio-termo prático porque as parcelas permanecem gerenciáveis sem estender o pagamento muito para o futuro. O crédito de longo prazo ainda desempenha um papel importante em reformas, bens duráveis e outros casos de uso do consumidor onde saldos maiores exigem uma estrutura de pagamento mais longa.

O crédito de Curto Prazo deve crescer a um CAGR de 8,2% até 2031, conferindo-lhe o ritmo mais rápido dentro das categorias de prazo no mercado de finanças ao consumidor. A normalização do BNPL e do microcrédito vinculado ao salário está sustentando essa mudança em direção a produtos com ciclos de pagamento mais curtos e expectativas de aprovação mais rápidas. A análise do Federal Reserve mostrou que o volume de pagamento em 4 parcelas cresceu 80% de 2023 a 2025 e atingiu USD 78,3 bilhões nos Estados Unidos, o que confirma a rapidez com que o crédito de curta duração escalou. À medida que esses produtos se tornam mais familiares, os tomadores estão cada vez mais tratando o crédito de curta duração como uma ferramenta rotineira de fluxo de caixa, em vez de uma novidade de pagamento estritamente definida. Essa tendência está incentivando os credores a aprimorar a subscrição para produtos de pequeno valor que exigem aprovação muito rápida, divulgações claras e gestão mais rigorosa de perdas.

Por Finalidade do Empréstimo: Automóveis Ancoram a Escala, Consolidação de Dívidas Sinaliza Pressão e Oportunidade

Os empréstimos para Compra de Veículos e relacionados a automóveis detinham uma participação de 27,6% em 2025, tornando-os o maior segmento por finalidade no mercado de finanças ao consumidor. O crédito para automóveis continua a se beneficiar da demanda por reposição, dos altos valores de ticket e da dependência de financiamento em sistemas de crédito maduros e emergentes. Nos Estados Unidos, as originações de automóveis no terceiro trimestre de 2025 aumentaram 6,2% ano a ano para 6,7 milhões de contas, indicando que o volume permaneceu forte apesar das pressões de acessibilidade. Os valores médios financiados em veículos novos subiram para USD 44.495, mantendo os valores de originação elevados mesmo com o aumento do ônus de pagamento das famílias. O financiamento educacional, médico, de viagens e de bens duráveis ao consumidor também adiciona amplitude ao mix de finalidades porque reflete a pressão recorrente de gastos domésticos, e não apenas a demanda discricionária.

A Consolidação e o Refinanciamento de Dívidas devem crescer a um CAGR de 7,5% entre 2026-2031, tornando-os o caso de uso de crescimento mais rápido no mercado de finanças ao consumidor. Esse padrão mostra que os tomadores estão ativamente migrando saldos rotativos caros para produtos parcelados que oferecem pagamentos mensais mais previsíveis e melhor visibilidade sobre o prazo de quitação. Os saldos de cartões de crédito nos Estados Unidos atingiram USD 1,15 trilhão no quarto trimestre de 2025, o que oferece aos credores um pool de refinanciamento muito grande para ser direcionado por canais digitais e bancários. Ofertas de consolidação pré-aprovadas dentro de aplicativos de cartão e jornadas de banco digital podem capturar essa demanda com menor custo de aquisição do que a solicitação ativa ou a geração de leads por terceiros. O segmento, portanto, reflete tanto a pressão orçamentária das famílias quanto uma oportunidade prática de produto para credores que já detêm dados ricos de pagamento e transações de clientes.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 43,3% em 2025, tornando-a o maior bloco regional no mercado de finanças ao consumidor. O mercado de crédito ao consumidor da China, excluindo empréstimos habitacionais, atingiu CNY 21,02 trilhões (USD 2,9 trilhões) em 2025 e cresceu 6,1% ano a ano, sublinhando a escala absoluta da região mesmo antes de se considerar a exposição habitacional. Os dados do PBOC para o primeiro trimestre de 2026 mostraram então uma queda de 0,2% ano a ano nos empréstimos ao consumidor excluindo habitação, marcando a primeira contração nessa métrica desde o terceiro trimestre de 1995 e sinalizando condições de crédito mais restritivas. Na Índia, as originações de crédito de varejo cresceram 40% ano a ano em valor e 27% em volume no primeiro trimestre de 2026, com empréstimos com garantia em ouro e NBFCs digitais impulsionando grande parte do momentum. O Sudeste Asiático adiciona mais espaço de crescimento porque populações sem acesso a serviços bancários, crescente acesso a dispositivos e ciclos de atualização de motocicletas para automóveis continuam a ampliar a demanda por crédito formal em vários segmentos de consumidores.

A América do Norte permanece o segundo maior bloco regional no mercado de finanças ao consumidor, e a dívida total ao consumidor em aberto nos Estados Unidos atingiu USD 18,22 trilhões em abril de 2026, enquanto a dívida ao consumidor não hipotecária ficou em USD 4,69 trilhões. A TransUnion projetou que as originações de empréstimos pessoais sem garantia nos Estados Unidos crescerão 11,2% em 2026, o que é mais forte do que a expansão geral do crédito e mantém os empréstimos pessoais como uma das linhas de produto mais ativas da região. A subscrição com dados alternativos está ampliando o acesso para tomadores near-prime e subprime, especialmente em empréstimos pessoais e produtos vinculados a cartões digitais onde a velocidade de decisão importa. O Canadá segue amplamente o padrão dos Estados Unidos com um ritmo regulatório mais gradual, enquanto o México se beneficia do suporte ao fluxo de caixa das famílias vinculado à atividade de remessas transfronteiriças. A região também apresenta a divisão mais clara entre tomadores super-prime resilientes e coortes subprime mais estressadas, o que está moldando a estratégia de carteira, a disciplina de precificação e o foco de produto dos credores ao longo do período de previsão.

O Oriente Médio e África deve crescer a um CAGR de 8,7% entre 2026-2031, o ritmo regional mais rápido na perspectiva de tamanho do mercado de finanças ao consumidor. A Europa permanece um grande bloco de crédito, porém mais regulado, enquanto o Oriente Médio e África está se expandindo mais rapidamente porque o uso de parcelamentos está crescendo a partir de uma base de crédito formal menor e a distribuição digital está se espalhando rapidamente. Os frameworks de open banking e os sandboxes regulatórios no CCG estão ajudando a acelerar a originação de crédito fintech, particularmente na Arábia Saudita e nos Emirados Árabes Unidos, onde a adoção de finanças digitais permanece forte. A América do Sul também contribui com escala significativa, e a Nubank planeja investir BRL 45 bilhões (USD 8,2 bilhões) no Brasil em 2026, atendendo 113 milhões de clientes, o que sublinha a importância da região no crescimento do crédito digital ao consumidor.

Cenário Competitivo

O mercado de financiamento ao consumidor é moderadamente fragmentado, com grandes bancos universais, instituições financeiras diversificadas, empresas financeiras não bancárias (NBFCs), credores fintech, bancos digitais e provedores de finanças integradas competindo em diferentes segmentos de clientes. Grandes instituições como JPMorgan Chase, BNP Paribas e Industrial and Commercial Bank of China (ICBC) mantêm posições de mercado sólidas devido às suas fontes de financiamento diversificadas, amplas bases de clientes, estruturas consolidadas de gestão de risco e amplos portfólios de produtos. No entanto, a concorrência se intensificou à medida que credores fintech, plataformas de marketplace e provedores de finanças integradas aproveitam a distribuição digital, a subscrição automatizada, dados alternativos e uma originação de crédito mais ágil para atender segmentos de tomadores de crédito mal atendidos e de nicho. Como resultado, a diferenciação competitiva no mercado de financiamento ao consumidor é impulsionada pela eficiência de financiamento, capacidades digitais, experiência do cliente, análise de crédito, inovação de produtos e parcerias de distribuição, e não apenas por redes de agências ou escala institucional.

Os movimentos estratégicos em 2026 mostram que as principais empresas estão investindo em financiamento, distribuição e inteligência proprietária, em vez de depender apenas do crescimento de volume para defender sua posição no mercado de financiamento ao consumidor. Em março de 2026, a Klarna dobrou sua facilidade de fluxo futuro com a Elliott para 2 bilhões de USD, apoiando até 17 bilhões de USD em empréstimos de financiamento nos Estados Unidos e garantindo capacidade de prazo mais longo contra a volatilidade de taxas de curto prazo. Em maio de 2026, a Affirm e a Klarna obtiveram posicionamento dentro do Modo de IA de Busca do Google e do aplicativo Gemini, inserindo o crédito parcelado em jornadas de compras orientadas por IA, em vez de limitá-lo ao posicionamento tradicional no checkout. A Nubank também detalhou uma estratégia proprietária de IA em junho de 2026, com o nuFormer já em operação no maior segmento de crédito do Brasil e em expansão para empréstimos pessoais no México e na Colômbia. Esses movimentos mostram que a vantagem competitiva no mercado de financiamento ao consumidor está se deslocando para a distribuição integrada, o financiamento escalável e os ativos de dados internos que melhoram tanto a conversão quanto o atendimento.

Os bancos ainda mantêm uma base sólida nos segmentos de crédito prime e convencional, mas as fintechs estão capturando um crescimento mais acelerado onde a velocidade de aprovação e a inclusão importam mais do que a presença física no mercado de financiamento ao consumidor. Isso fica evidente na Índia, onde as NBFCs digitais responderam por 77% do volume total de empréstimos pessoais no exercício fiscal de 2026, e no Brasil, onde a Nubank atingiu 131 milhões de clientes e uma carteira de crédito de 32,7 bilhões de USD no quarto trimestre de 2025. A pressão competitiva está, portanto, aumentando tanto na aquisição de clientes quanto na eficiência do atendimento, e não apenas no volume de originação. O mercado de financiamento ao consumidor deve continuar a recompensar os credores que combinam subscrição disciplinada com entrega de baixo atrito, sistemas de dados robustos e acesso estável a financiamento ao longo dos ciclos.

Líderes do Setor de Finanças ao Consumidor

JPMorgan Chase and Co.

Bank of America Corporation

Citigroup Inc.

Wells Fargo and Company

American Express Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Nubank detalhou sua estratégia de transformação por IA ancorada em um modelo de fundação proprietário (nuFormer), treinado em 600 bilhões de tokens comportamentais, agora em operação no maior segmento de crédito do Brasil e em expansão para empréstimos pessoais no México e na Colômbia; a estratégia visa fechar a diferença de USD 16 na receita média por usuário em comparação com USD 40 nos bancos incumbentes.

- Maio de 2026: A Klarna e a Affirm garantiram posicionamento de BNPL dentro do Google Search AI Mode e do aplicativo Gemini via Google Pay nos EUA, incorporando opções de crédito ao consumidor em fluxos de trabalho de comércio agêntico como a próxima fronteira de distribuição além do checkout tradicional.

- Maio de 2026: A SoFi Technologies lançou o SoFiUSD, a primeira stablecoin emitida por banco oferecida por um banco com licença nacional dos Estados Unidos em uma blockchain pública, em parceria com a Mastercard para habilitar a liquidação em SoFiUSD em sua rede global de pagamentos, estendendo a base de 14,7 milhões de membros da SoFi para serviços financeiros ao consumidor em cadeia.

- Abril de 2026: A Nubank anunciou BRL 45 bilhões (USD 8,2 bilhões) em investimentos no Brasil para 2026, com foco em modelos de crédito orientados por IA, lançamentos de novos produtos e expansão de infraestrutura em sua base de 113 milhões de clientes, ao mesmo tempo em que avança sua estratégia de banco de novo nos Estados Unidos.

Escopo do Relatório Global do Mercado de Finanças ao Consumidor

| Crédito Rotativo | Cartões de Crédito |

| Cheque Especial/Linhas de Crédito | |

| Crédito Não Rotativo Sem Garantia | Empréstimos Pessoais |

| Empréstimos Educacionais/Estudantis | |

| Empréstimos Médicos/de Saúde | |

| Outros Empréstimos ao Consumidor Sem Garantia | |

| Crédito Garantido Não Imobiliário | Empréstimos para Financiamento de Automóveis/Veículos |

| Outros Empréstimos ao Consumidor Garantidos (ex.: Bens Duráveis ao Consumidor, Equipamentos) |

| Bancos |

| Empresas Financeiras Não Bancárias (NBFCs) |

| Fintechs e Credores Digitais (incluindo Plataformas de Marketplace e Finanças Incorporadas) |

| Outros (Cooperativas de Crédito, Cooperativas, etc.) |

| Digital Direto |

| Agência/Presencial |

| Corretor/Agente |

| Finanças Incorporadas/Ponto de Venda |

| Curto Prazo (Até 2 anos) |

| Médio Prazo (2–5 anos) |

| Longo Prazo (Mais de 5 anos) |

| Consolidação/Refinanciamento de Dívidas |

| Compra de Veículos/Relacionado a Automóveis |

| Educação |

| Despesas Médicas/de Saúde |

| Viagens |

| Bens Duráveis ao Consumidor |

| Outras Finalidades Pessoais/Domésticas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Crédito Rotativo | Cartões de Crédito |

| Cheque Especial/Linhas de Crédito | ||

| Crédito Não Rotativo Sem Garantia | Empréstimos Pessoais | |

| Empréstimos Educacionais/Estudantis | ||

| Empréstimos Médicos/de Saúde | ||

| Outros Empréstimos ao Consumidor Sem Garantia | ||

| Crédito Garantido Não Imobiliário | Empréstimos para Financiamento de Automóveis/Veículos | |

| Outros Empréstimos ao Consumidor Garantidos (ex.: Bens Duráveis ao Consumidor, Equipamentos) | ||

| Por Credor | Bancos | |

| Empresas Financeiras Não Bancárias (NBFCs) | ||

| Fintechs e Credores Digitais (incluindo Plataformas de Marketplace e Finanças Incorporadas) | ||

| Outros (Cooperativas de Crédito, Cooperativas, etc.) | ||

| Por Canal de Distribuição | Digital Direto | |

| Agência/Presencial | ||

| Corretor/Agente | ||

| Finanças Incorporadas/Ponto de Venda | ||

| Por Prazo | Curto Prazo (Até 2 anos) | |

| Médio Prazo (2–5 anos) | ||

| Longo Prazo (Mais de 5 anos) | ||

| Por Finalidade do Empréstimo | Consolidação/Refinanciamento de Dívidas | |

| Compra de Veículos/Relacionado a Automóveis | ||

| Educação | ||

| Despesas Médicas/de Saúde | ||

| Viagens | ||

| Bens Duráveis ao Consumidor | ||

| Outras Finalidades Pessoais/Domésticas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento de 2026 a 2031 para as finanças ao consumidor?

O mercado de finanças ao consumidor deve crescer de USD 10,44 trilhões em 2026 para USD 14,08 trilhões até 2031 a um CAGR de 6,2%.

Qual categoria de produto detém a maior participação no crédito ao consumidor?

O Crédito Não Rotativo Sem Garantia liderou em 2025 com uma participação de 52%, sustentado por empréstimos pessoais, crédito educacional e financiamento de saúde.

Qual grupo de credores está se expandindo mais rapidamente até 2031?

As fintechs e os credores digitais devem crescer a um CAGR de 10,7%, à frente dos demais tipos de credores, impulsionados por subscrição mais rápida e uso mais amplo de dados.

Por que o crédito digital direto está ganhando impulso?

O Digital Direto deve crescer a um CAGR de 9,5% porque os credores podem reduzir o atrito documental, acelerar as aprovações e usar dados em tempo real dentro de aplicativos e jornadas digitais.

Qual região lidera o volume global no crédito ao consumidor?

A Ásia-Pacífico liderou com uma participação de 43,3% em 2025, sustentada pela atividade de crédito em larga escala na China, pelo forte momentum do crédito de varejo na Índia e pelo espaço de crescimento contínuo no Sudeste Asiático.

Qual finalidade de empréstimo está crescendo mais rapidamente nos próximos cinco anos?

A Consolidação e o Refinanciamento de Dívidas devem crescer a um CAGR de 7,5%, favorecidos pelos elevados saldos de cartões de crédito e pela forte demanda por refinanciamento baseado em parcelamentos.

Página atualizada pela última vez em: