Tamanho e Participação do Mercado de Carvão da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

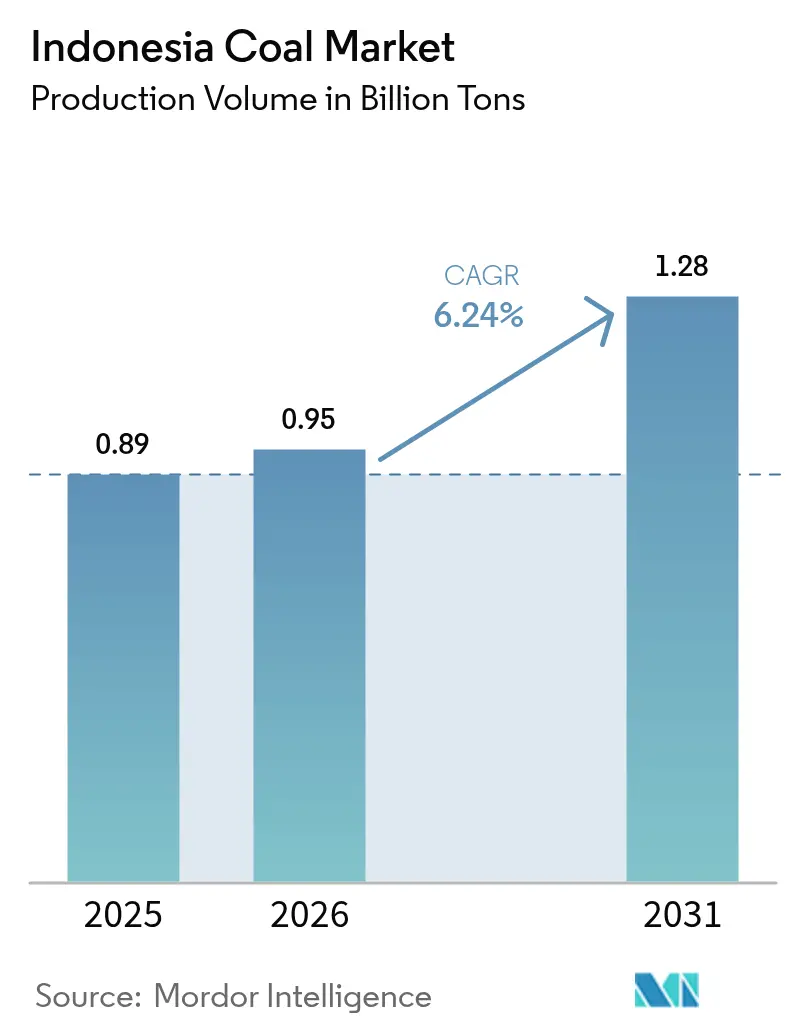

| Tamanho do mercado no ano base (2025) | 0.89 Bilhões de toneladas |

| Volume do Mercado (2026) | 0.95 Bilhões de toneladas |

| Volume do Mercado (2031) | 1.28 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carvão da Indonésia por Mordor Intelligence

O tamanho do mercado de Carvão da Indonésia deverá crescer de 0,89 mil milhões de toneladas em 2025 para 0,95 mil milhões de toneladas em 2026 e está previsto atingir 1,28 mil milhões de toneladas até 2031, a um CAGR de 6,24% no período 2026-2031.

A dimensão do mercado reflete a posição da Indonésia como maior exportadora mundial de carvão térmico e o seu papel consolidado na matriz energética do país. A procura contínua de carga de base pela PLN, o boom da fundição de níquel e uma estratégia China-mais-Um em expansão sustentam coletivamente o crescimento da procura, apesar da retórica de descarbonização cada vez mais intensa. Os mineradores integrados continuam a garantir contratos de aquisição de longo prazo que estabilizam os fluxos de caixa, enquanto a qualidade estratégica das reservas confere poder de fixação de preços adicional aos produtores de grau premium. Ao mesmo tempo, as reformas regulatórias que incentivam projetos de gaseificação e de éter dimetílico estão a abrir novos canais domésticos para o carvão de baixo grau. Estas tendências paralelas sinalizam que o mercado de carvão indonésio permanecerá resiliente mesmo à medida que os custos de capital global do carvão aumentam.

Principais Conclusões do Relatório

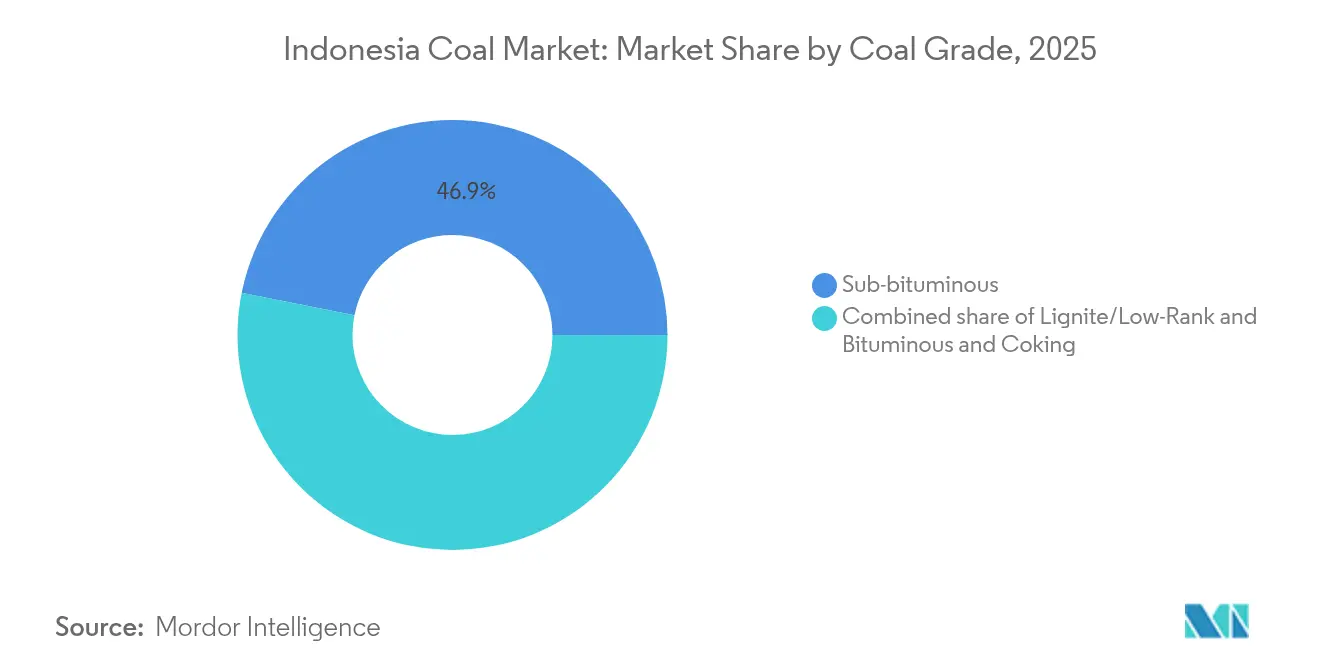

- Por grau de carvão, o carvão sub-betuminoso representou 46,85% da participação do mercado de carvão indonésio em 2025, ao passo que o grau betuminoso e de coque deverá crescer a um CAGR de 7,86% entre 2026 e 2031.

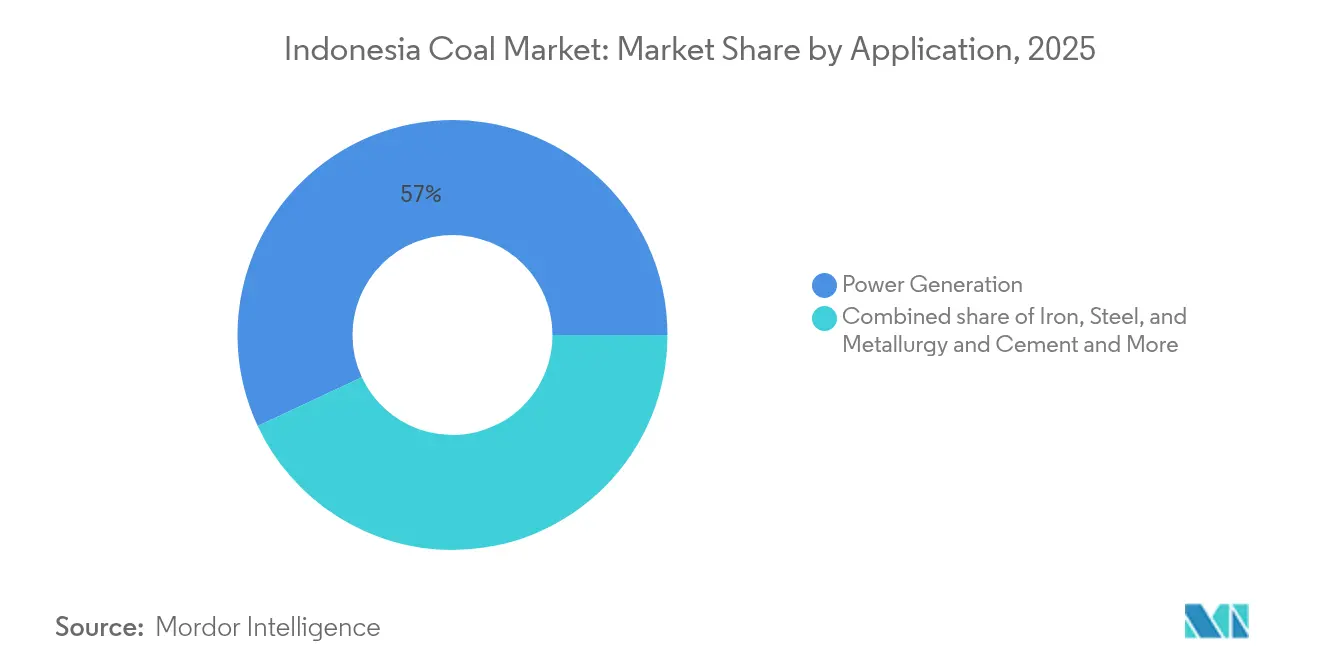

- Por aplicação, a geração de energia reteve uma participação de 56,95% do mercado de carvão indonésio em 2025, enquanto o segmento de ferro, aço e metalurgia deverá crescer a um CAGR de 8,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Carvão da Indonésia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura prolongada liderada pela PLN de carga de base para carvão térmico de baixo valor calorífico | +2.1% | Doméstico indonésio | Médio prazo (2-4 anos) |

| Aumento da energia cativa a carvão para fundições de níquel e baterias para veículos elétricos | +1.8% | Núcleo indonésio, expansão APAC | Curto prazo (≤ 2 anos) |

| Estratégia China-mais-Um a desviar a procura marítima para a Indonésia | +1.5% | Mercados marítimos globais | Médio prazo (2-4 anos) |

| Incentivos governamentais de "Gaseificação e Éter Dimetílico" para carvão de baixo grau | +0.9% | Doméstico indonésio | Longo prazo (≥ 4 anos) |

| Projetos piloto de CCUS a desbloquear prémios de exportação de alto valor calorífico | +0.7% | Mercados de exportação globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Prolongada Liderada pela PLN de Carga de Base para Carvão Térmico de Baixo Valor Calorífico

A margem de manobra limitada da PLN para uma expansão rápida das energias renováveis mantém o carvão no núcleo da pilha de despacho energético da Indonésia.[1]PLN, "RUPTL 2021-2030," pln.co.id As tarifas de eletricidade subsidiadas exigem que a empresa de utilidade pública priorize o combustível de geração de menor custo, e o carvão sub-betuminoso permanece a opção mais rentável entregue aos centros de carga de Java-Bali. As necessidades de estabilidade da rede reforçam ainda mais a preferência de despacho, pois as centrais a carvão fornecem serviços de frequência e tensão a um custo marginal inferior ao do armazenamento em baterias. Do ponto de vista financeiro, a alocação orçamental da PLN para a aquisição de carvão é previsível, reduzindo o risco de crédito das contrapartes e permitindo que os mineradores estruturem acordos de aquisição plurianuais que garantem volumes. Consequentemente, o mercado de carvão indonésio beneficia de um piso de procura estrutural que persiste mesmo à medida que a penetração das energias renováveis aumenta de forma incremental.

Aumento da Energia Cativa a Carvão para Fundições de Níquel e Baterias para Veículos Elétricos

A proibição indonésia de exportação de minério de níquel em 2020 desencadeou influxos de capital superiores a 15 bilhões de USD em complexos de processamento de níquel que requerem energia ininterrupta para operações de fornos elétricos.[2]Center for Strategic and International Studies, "Processamento de Níquel na Indonésia," csis.org As fundições apoiadas pela China instalam rotineiramente usinas de carvão no local com capacidade de 200 a 350 MW, proporcionando um mercado dedicado imune às prioridades de despacho da PLN. Essa tendência está fortalecendo o mercado de carvão da Indonésia, pois os arranjos cativos normalmente envolvem contratos de compra de energia indexados ao dólar, que garantem aos mineradores realizações mais elevadas do que as entregas às concessionárias. O modelo de negócios, portanto, assegura margens premium ao mesmo tempo em que diversifica os fluxos de receita. A demanda se expande ainda mais à medida que os players downstream avançam para materiais de precursor-catodo e materiais de bateria, vinculando paradoxalmente o uso de carvão à economia de baixo carbono. Essas tendências mantêm o crescimento do consumo industrial à frente da média nacional de consumo até 2030.

Estratégia China-mais-Um a Desviar a Procura Marítima para a Indonésia

O realinhamento comercial desde 2022 fez com que as concessionárias e os traders do Nordeste Asiático deslocassem seu foco para as cargas indonésias como proteção contra riscos geopolíticos.[3]Agência Internacional de Energia, "Carvão 2024," iea.org Essa mudança proporcionou forte suporte ao mercado de carvão da Indonésia. A China importou 543 milhões de toneladas de carvão em 2024, com origem indonésia cobrindo a maior parte da tonelagem incremental, à medida que os compradores reduziram sua exposição a fontes australianas e russas. Distâncias de navegação mais curtas resultam em economias de frete de 3 a 4 USD por tonelada em comparação com o fornecimento sul-africano ou colombiano, fortalecendo assim a vantagem de custo de desembarque da Indonésia. Indicadores antecedentes, como a atividade de fretamento de carvão nos portos de Samarinda e Kalimantan, mostram liquidez sustentada no mercado spot mesmo durante correções de preços. Ao reduzir a dependência de fonte única, a política China-mais-Um ancora um canal de exportação resiliente para os produtores indonésios.

Incentivos Governamentais de "Gaseificação e Éter Dimetílico" para Carvão de Baixo Grau

O regulamento de mineração revisto PP 25/2024 obriga os titulares de licenças a demonstrar planos concretos de valorização, como a produção de gás de síntese, metanol ou éter dimetílico, antes de se qualificarem para extensões de licença. As vantagens fiscais incluem depreciação acelerada, isenções de IVA e alívio de direitos de importação sobre equipamentos de gaseificação. Os projetos piloto no Sul de Sumatra visam converter até 6 milhões de toneladas por ano de linhito após a comercialização, absorvendo potencialmente produção que de outra forma obteria descontos nos mercados de exportação. A integração a jusante diversifica a procura doméstica e posiciona a Indonésia como fornecedora regional de produtos químicos derivados do carvão, amortecendo assim o mercado de carvão indonésio da volatilidade nos referenciais de carvão vapor marítimo.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos de preço da Obrigação de Mercado Doméstico (DMO) obrigatória | -1.2% | Doméstico indonésio | Curto prazo (≤ 2 anos) |

| Retirada acelerada de centrais a carvão ao abrigo do financiamento JETP | -0.8% | Indonésia, região APAC | Médio prazo (2-4 anos) |

| Moratórias provinciais a novas licenças de mineração (Kalimantan, Sumatra) | -1.1% | Províncias de Kalimantan e Sumatra | Curto prazo (≤ 2 anos) |

| Aumento dos custos de financiamento comercial impulsionados por ESG para o carvão indonésio | -0.6% | Financiamento comercial global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Preço da Obrigação de Mercado Doméstico (DMO) Obrigatória

O mecanismo de Obrigação de Mercado Doméstico (DMO) da Indonésia obriga os mineradores a vender 25% da produção anual a um preço de referência fixado pelo governo que fica aquém da paridade de exportação em até 30 USD por tonelada durante os ciclos de preços elevados.[4]Ministério da Energia e Recursos Minerais, "Regulamentos da Obrigação de Mercado Doméstico," esdm.go.id Este desconto imposto comprime as oportunidades de expansão de margens e incentiva as empresas a orientar a produção para graus de maior valor calorífico, exclusivamente destinados à exportação. Os financiadores desvalorizam cada vez mais as avaliações de reservas expostas aos tetos da DMO, complicando a captação de dívida para expansão. Embora a política proteja a PLN e os compradores industriais das subidas de preços, reduz o apetite de investimento em novos projetos de carvão de baixo grau, amortecendo assim o crescimento incremental da oferta no mercado de carvão indonésio.

Retirada Acelerada de Centrais a Carvão ao Abrigo do Financiamento JETP

A Parceria para a Transição Energética Justa de 20 bilhões de USD propõe a desativação de até 5 GW de capacidade de carvão subcrítico antes de 2030, começando pela unidade Cirebon-1 de 660 MW. O encerramento antecipado reduz mecanicamente a demanda doméstica após o descomissionamento, e os convênios de refinanciamento associados restringem a construção de novos ativos de carvão substitutos. As concessionárias devem equilibrar a geração perdida com adições de energia renovável ou unidades ultrassupercríticas de maior eficiência, criando incerteza de planejamento para os fornecedores de carvão no mercado de carvão da Indonésia. Embora a logística de implementação dependa dos marcos de financiamento multilateral, a direção é clara: um eventual aperto das perspectivas de demanda doméstica além do médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Carvão: Os Graus Premium Ganham Participação de Mercado

O carvão sub-betuminoso representou 46,85% do mercado de carvão da Indonésia em 2025, aproveitando as abundantes camadas do Leste e Sul de Kalimantan que fornecem combustível competitivo em custo tanto para compradores domésticos quanto para exportação. Apesar dessa dominância atual, a produção de carvão betuminoso e coque está prevista para crescer a um CAGR de 7,86% entre 2026 e 2031, elevando sua participação no mercado de carvão indonésio de 26,40% em 2025 para quase um terço até 2031. Graus de maior poder calorífico desbloqueiam prêmios de 15 a 20 USD por tonelada e se alinham com as especificações emergentes de usinas ultrassupercríticas na Ásia. A demanda de carvão metalúrgico proveniente de altos-fornos regionais reforça ainda mais o poder de precificação para produtores com qualidade de reserva adequada. A linhita permanece orientada para projetos-piloto domésticos de gaseificação e caldeiras legadas de baixa eficiência, implicando crescimento estável. A geografia de produção espelha a distribuição de graus; os operadores do Leste de Kalimantan, como a Kaltim Prima Coal, concentram-se em graus premium, enquanto os mineradores de Sumatra fornecem principalmente carvão sub-betuminoso à PLN. Essa segmentação de qualidade permite o equilíbrio de portfólio, pois as empresas se protegem contra oscilações de mercado ajustando as proporções de mistura entre graus de acordo com os diferenciais de preço e a economia logística.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Ferro, Aço e Metalurgia Impulsionam o Crescimento

A aplicação de geração de energia capturou 56,95% da participação do mercado de carvão da Indonésia em 2025, sublinhando o papel preeminente do combustível na geração de carga de base nacional. No entanto, o segmento de ferro, aço e metalurgia está previsto para registrar um CAGR de 8,68% até 2031, superando todos os outros segmentos à medida que o processamento downstream de metais para baterias prolifera. O tamanho do mercado de carvão indonésio alocado a unidades cativas industriais está projetado para aumentar de 51,60 milhões de toneladas em 2026 para mais de 84,20 milhões de toneladas até 2031, refletindo a construção de novos complexos integrados de aço inoxidável e precursores de catodo em Sulawesi e Maluku do Norte. A eletricidade permanece indispensável à curva de carga da PLN, embora sua taxa de crescimento se modere para dígitos médios únicos após a conclusão do atual pipeline de usinas de carvão. Em contrapartida, o consumo das fundições está vinculado a contratos de compra de energia que garantem a queima de carvão independentemente do despacho das concessionárias. A demanda no setor de ferro e aço permanece estável à medida que o consumo doméstico de vergalhões acompanha os extensos programas de rodovias pedagiadas e ferrovias urbanas da Indonésia, embora a um ritmo de expansão mais lento do que o da energia para fundições. A demanda incremental de combustível das cimenteiras se alinha com a urbanização e a nova infraestrutura da capital em Kalimantan Oriental, mas seu requisito cumulativo de carvão permanece abaixo de 5% do volume total. O surto de energia cativa, portanto, reorienta o crescimento incremental para os usuários industriais, oferecendo aos mineradores um canal diversificado menos exposto às mudanças de política da PLN.

Nota: As participações dos segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O Leste de Kalimantan controla 38% da base de reservas comprovadas de carvão da Indonésia, de 11,59 bilhões de toneladas, ancorando a logística de exportação do país e apoiando a confiabilidade do fornecimento do mercado de carvão indonésio. Os portos de Samarinda e Bontang da província oferecem carregamento em águas profundas durante todo o ano, que suporta fretamentos Capesize e encurta os tempos de viagem para os principais consumidores do Norte da Ásia. O Sul de Kalimantan contribui com produção adicional, embora com carvão de menor poder calorífico, que preenche principalmente contratos de usinas PLTU e licitações spot nas Filipinas ou no Vietnã. A Bacia do Musi, em Sumatra, detém ativos significativos de linhita e abastece a rede Sumbagsel da PLN; no entanto, as limitações de calado no Rio Musi restringem os tamanhos dos embarques, resultando em custos de frete mais elevados que reduzem a competitividade das exportações.

Os governos provinciais começaram a revisar as estruturas de royalties para aumentar a receita fiscal, exemplificado pela Perda 1/2024 do Leste de Kalimantan, que aumenta as taxas locais em 2 pontos percentuais; essa política provavelmente motivará movimentos semelhantes em províncias pares. A infraestrutura permanece um fator determinante; as atualizações em andamento de ramais ferroviários que ligam as minas do Norte de Maluku às fundições da Ilha Obi desbloquearão capacidade incremental dedicada à energia cativa no mercado de carvão da Indonésia. Enquanto isso, a revogação de 526.144 hectares de concessões florestais indica uma supervisão ecológica mais rigorosa, particularmente em Papua e Papua Ocidental, ricos em biodiversidade, o que pode potencialmente atrasar o desenvolvimento de minas greenfield. O ritmo de emissão de licenças diverge por região: a moratória de fato do Kalimantan Central restringe as licenças, enquanto o Sul de Sumatra atrai ativamente investimentos sob seu roteiro de gaseificação.

Em conjunto, as dinâmicas geográficas produzem um cenário de oferta que é ao mesmo tempo concentrado para exportações e regionalmente fragmentado para o consumo doméstico, reforçando a posição da Indonésia como formadora de preços no comércio de carvão térmico da Bacia do Pacífico, ao mesmo tempo em que permite que as alavancas de política no nível provincial moldem o crescimento marginal.

Panorama Competitivo

O mercado de carvão indonésio é moderadamente concentrado, com grandes empresas integradas como Bumi Resources, Adaro Energy e Bayan Resources controlando coletivamente mais da metade da produção nacional, mas competindo vigorosamente em mix de qualidade, logística e estrutura de custos. Esses produtores possuem estradas de transporte dedicadas, frotas de barcaças e terminais de exportação, comprimindo os custos unitários para abaixo de USD 40 por tonelada livre a bordo e garantindo confiabilidade de entrega para compradores de longo prazo. A Bayan Resources registrou uma margem de lucro líquido líder do setor de 25,7% em 2024, após o desgargalamento de sua concessão Tabang e a implementação de mineração de parede alta, o que melhorou a eficiência das razões de decapeamento. A Adaro continua sendo o referencial para carvão com teor ultrabaixo de enxofre, possibilitando a realização de preços premium no Japão e na Coreia. Empresas de médio porte, como Geo Energy e Delta Dunia, se posicionam como prestadoras de serviços flexíveis ou fornecedoras de qualidades de nicho, aproveitando serviços de mineração terceirizados para escalar rapidamente sem incorrer em elevadas despesas de capital (capex).

Financeiramente, as empresas de carvão da Indonésia mantêm um saldo de caixa combinado de USD 6,8 bilhões, proporcionando margem para investimentos a jusante em gaseificação ou projetos-piloto de CCUS. O compromisso da Bumi Resources de sustentar uma produção anual de 78 a 80 milhões de toneladas por meio da exploração de sua base de reservas de 2,4 bilhões de toneladas sinaliza continuidade do fornecimento, enquanto sua meta de receita articulada de USD 6 bilhões para 2025 reforça a confiança em suas perspectivas de preço e volume. A diferenciação competitiva está se deslocando em direção à opcionalidade de conformidade com padrões de carbono; mineradoras com projetos-piloto de CCUS integrados ou compensações de energia renovável podem garantir contratos de prazo mais longo com compradores sensíveis a critérios ESG, preservando o acesso ao mercado à medida que os critérios de financiamento se tornam mais rigorosos.

Líderes do Setor de Carvão da Indonésia

-

PT Bumi Resources Tbk

-

PT Adaro Energy Indonesia Tbk

-

PT Bayan Resources Tbk

-

PT Bukit Asam Tbk

-

PT Indo Tambangraya Megah Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O ministério da mineração da Indonésia identificou 18 projetos, com um valor coletivo de 38,6 mil milhões de USD, destinados a aproveitar os recursos naturais do país. Estes projetos foram apresentados à Danantara Indonesia, o fundo soberano de riqueza, para potencial investimento.

- Fevereiro de 2025: O governo indonésio anunciou planos para revogar licenças de gestão florestal cobrindo 526.144 hectares, sinalizando uma supervisão ecológica mais rigorosa sobre futuras expansões mineiras.

- Dezembro de 2024: Em 30 de dezembro de 2024, a produção nacional de carvão na Indonésia atingiu 812,04 milhões de toneladas, conforme relatado pelo Ministério da Energia e Recursos Minerais (ESDM). Os dados do Minerba One Data Indonesia (MODI) do ESDM revelam que, do total da produção, o consumo doméstico representou 365,70 milhões de toneladas. Em contrapartida, as exportações de carvão atingiram 417,57 milhões de toneladas, ficando aquém da meta de 2024 de 490 milhões de toneladas.

- Novembro de 2024: O governo da Indonésia estabeleceu uma meta ambiciosa de eliminar a geração de energia a carvão até 2040, antecipando o prazo em relação ao objetivo anterior de 2056. Este anúncio, feito durante a Cimeira do G20 no Rio de Janeiro, Brasil, reafirma também o compromisso do país de construir mais de 75 GW de capacidade de energia renovável até ao mesmo prazo de 2040.

Âmbito do Relatório do Mercado de Carvão da Indonésia

O carvão é um depósito sedimentar constituído principalmente por carbono e é facilmente combustível. O carvão é de cor preta ou preta-acastanhada e contém mais de 50% de material carbonáceo em peso e mais de 70% em volume (incluindo humidade inerente). É composto por restos de plantas que foram compactados, endurecidos, quimicamente alterados e metamorfoseados pelo calor e pela pressão ao longo do tempo geológico. O carvão pode ser encontrado em todo o mundo. No entanto, é mais comum em áreas onde antigas florestas e pântanos pré-históricos floresceram antes de serem enterrados e comprimidos ao longo de milhões de anos.

O relatório fornece o tamanho do mercado e as previsões para o Mercado de Carvão Indonésio em termos de volume de produção (toneladas) para todos os segmentos acima mencionados. O relatório do mercado de carvão indonésio inclui:

| Linhito/Baixo Grau |

| Sub-betuminoso |

| Betuminoso e de Coque |

| Geração de Energia |

| Ferro, Aço e Metalurgia |

| Cimento e Outras Aplicações |

| Por Grau de Carvão | Linhito/Baixo Grau |

| Sub-betuminoso | |

| Betuminoso e de Coque | |

| Por Aplicação | Geração de Energia |

| Ferro, Aço e Metalurgia | |

| Cimento e Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de carvão da Indonésia até 2031?

O tamanho do mercado de carvão da Indonésia está previsto atingir 1.278,96 milhões de toneladas até 2031, expandindo-se a um CAGR de 6,24%.

Qual é o segmento de aplicação com crescimento mais rápido no mercado de carvão da Indonésia?

Prevê-se que o segmento de Ferro, Aço e Metalurgia registe um CAGR de 8,68% até 2031, superando todas as outras aplicações.

Qual é a importância do papel da Indonésia nos fluxos do comércio global de carvão?

A Indonésia captou 34% do comércio global de carvão marítimo em 2023, reforçando o seu estatuto de maior exportador mundial de carvão térmico.

Qual é o fator regulatório que mais constrange as margens dos produtores de carvão no mercado doméstico?

A política de Obrigação de Mercado Doméstico, que limita os preços para 25% da produção vendida internamente, reduz as margens em até 30 USD por tonelada durante os períodos de preços elevados.

Como irá a Parceria para uma Transição Energética Justa (JETP) afetar a procura de carvão?

A retirada programada pela JETP de 5 GW de capacidade subcrítica antes de 2030 irá gradualmente reduzir o consumo de carvão pela PLN, moderando o crescimento da procura doméstica a longo prazo.

Por que razão os graus betuminosos e de coque premium estão previstos para ganhar participação?

Os graus de maior energia atraem prémios de preço e alinham-se com os requisitos de centrais elétricas eficientes e de produção de aço, impulsionando um CAGR previsto de 7,86% para o segmento entre 2026-2031.

Página atualizada pela última vez em: