Tamanho e Participação do Mercado de Imóveis Residenciais da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 47.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Residenciais da Indonésia por Mordor Intelligence

O tamanho do mercado de imóveis residenciais da Indonésia atingiu USD 47,99 bilhões em 2026 e está previsto para alcançar USD 58,7 bilhões até 2031, refletindo um CAGR de 4,12% ao longo do período. A demanda é sustentada pelo alívio do IVA custeado pelo governo em transações elegíveis, por hipotecas subsidiadas em larga escala para compradores de baixa renda e pela absorção constante de usuários finais liderada pelo financiamento bancário. As restrições estruturais continuam a moderar a conversão nos segmentos superiores, incluindo a escassez de terrenos urbanos, os maiores custos de desenvolvimento e a baixa penetração do crédito hipotecário em relação a economias pares. Os formatos verticais estão ganhando espaço em torno de nós de transporte à medida que as cidades se adensam, enquanto os condomínios suburbanos mantêm a demanda por imóveis téreos resiliente onde o terreno permanece disponível a preços viáveis. As plataformas digitais de hipoteca e a subscrição automatizada estão comprimindo os prazos de aprovação, o que beneficia os compradores de primeira viagem, mas ainda não compensa as pressões mais amplas de acessibilidade.

Principais Conclusões do Relatório

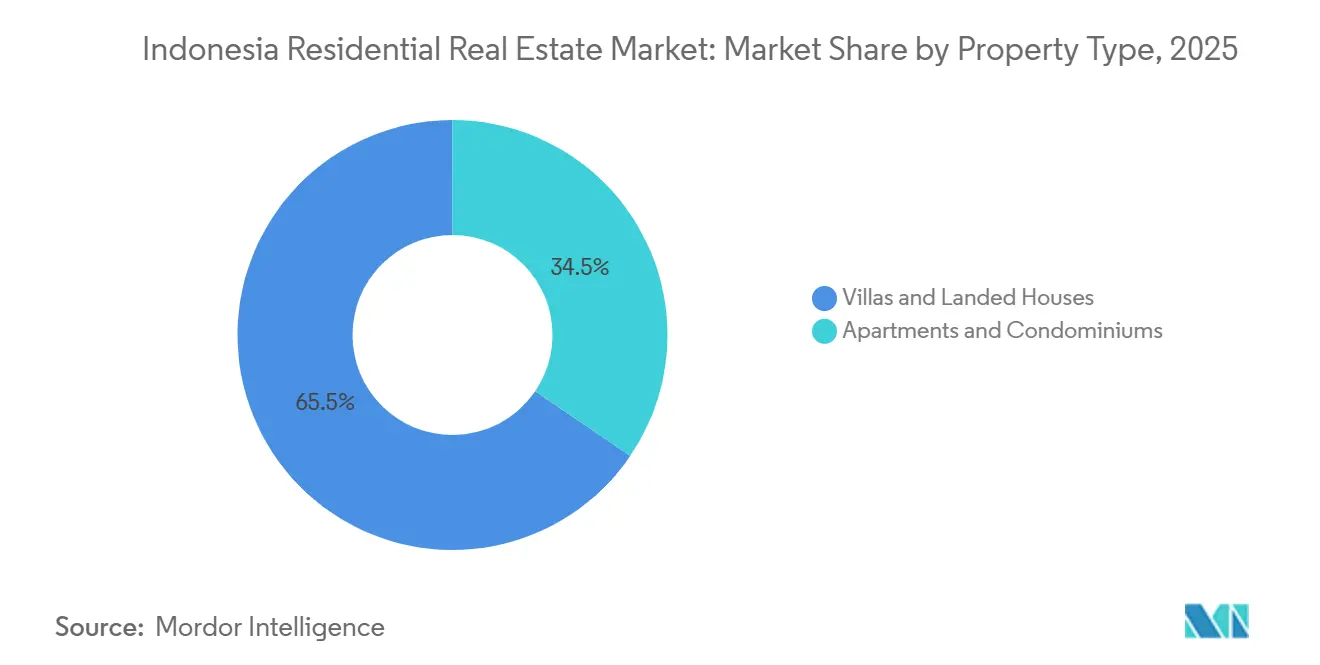

- Por tipo de imóvel, vilas e casas térreas lideraram com 65,5% da participação na receita em 2025, enquanto os apartamentos estão projetados para expandir a um CAGR de 4,31% até 2031.

- Por faixa de preço, o segmento de mercado intermediário respondeu por 47% das receitas de 2025, enquanto o segmento acessível avança a um CAGR de 4,26% até 2031.

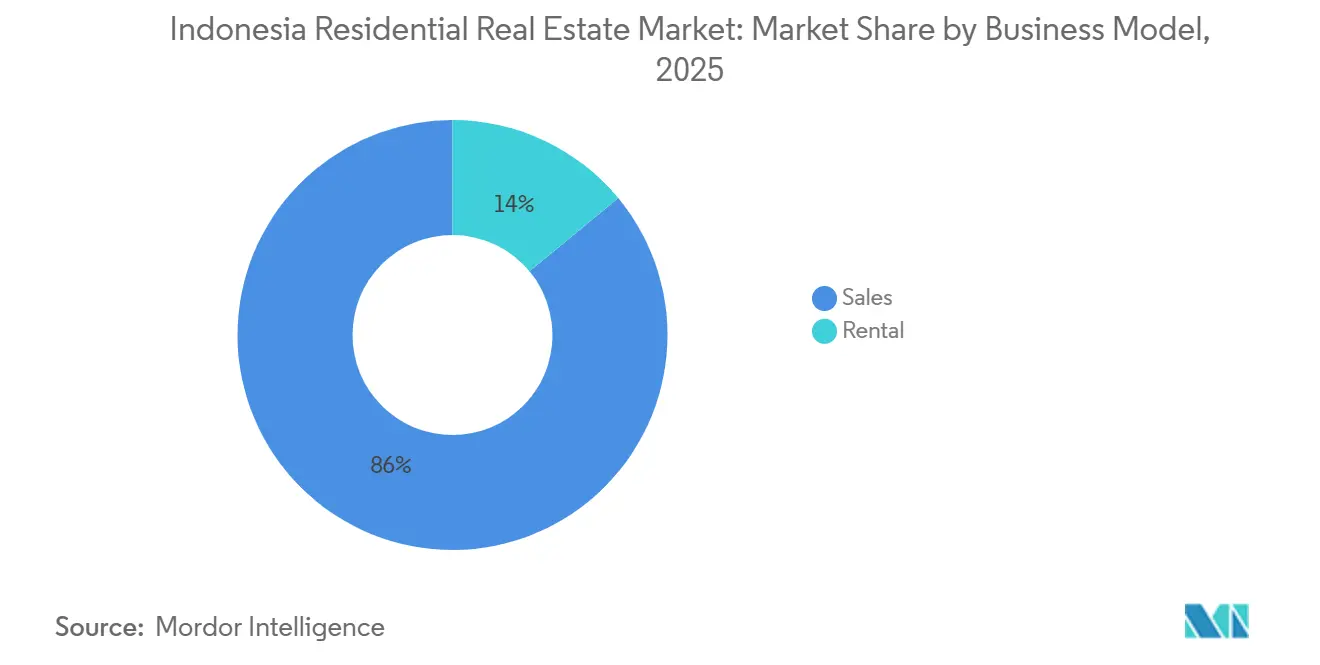

- Por modelo de negócio, as vendas capturaram 86% das transações em 2025, enquanto o segmento de aluguel é o de crescimento mais rápido, com um CAGR de 4,40% até 2031.

- Por modalidade de venda, as unidades secundárias ou de revenda detinham uma participação de 63% em 2025, enquanto as transações primárias de novas construções crescem a um CAGR de 4,35% até 2031.

- Por geografia, Java manteve uma participação de 39% em 2025, enquanto Kalimantan é a região de crescimento mais rápido, com um CAGR de 4,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Imóveis Residenciais da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Os programas KPR subsidiados sustentam os volumes de demanda acessível | +1.2% | Nacional, com maior transbordamento em Java Ocidental, Java Central, Sulawesi do Sul | Médio prazo (2-4 anos) |

| O domínio do financiamento hipotecário sustenta a absorção de usuários finais | +0.9% | Nacional | Médio prazo (2-4 anos) |

| Os incentivos de IVA estendidos catalisam o estoque disponível e a demanda do mercado intermediário | +0.8% | Nacional, com ganhos iniciais na Grande Jacarta, Surabaya, Bandung | Curto prazo (≤ 2 anos) |

| A escala do Programa Sejuta Rumah apoia o momentum de oferta e a redução do déficit habitacional | +0.7% | Nacional, com maior concentração em Java Ocidental, Java Central, Java Oriental | Longo prazo (≥ 4 anos) |

| O pipeline de PPP habitacional do IKN Nusantara desbloqueia a demanda em Kalimantan | +0.5% | Núcleo da APAC: Kalimantan Oriental, com transbordamento para Balikpapan, Samarinda | Longo prazo (≥ 4 anos) |

| Os ecossistemas digitais de KPR melhoram as taxas de aprovação e fechamento | +0.3% | Nacional, com adotantes iniciais em Jacarta urbana, Surabaya | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Programas KPR Subsidiados Ancoram os Volumes Acessíveis Apesar das Lacunas de Alocação

Os Programas KPR Subsidiados Ancoram os Volumes Acessíveis Apesar das Lacunas de Alocação. O esquema FLPP distribuiu um recorde de 278.868 hipotecas subsidiadas em 2025, avaliadas em IDR 34,64 trilhões, embora isso tenha atendido apenas 79,68% da meta de 350.000 unidades, o que evidencia gargalos de execução nos canais e aprovações. A distribuição foi ampla em 33 províncias, com concentração em Java Ocidental, Java Central e Sulawesi do Sul, à medida que os corredores de urbanização impulsionaram tanto a oferta quanto a demanda. Os mutuários se beneficiam de taxas fixas de 5% e prazos longos, que estabilizam as obrigações mensais para compradores de primeira viagem e famílias de baixa renda. O Banco Mundial recomenda um melhor alinhamento com a estrutura real do mercado por meio do apoio à autoconstrução e de uma inclusão mais ampla de trabalhadores informais que estão sub-representados nas cotas atuais. Os bancos parceiros assumiram compromissos de entrega de cotas para 2026, o que mantém um piso sob os volumes acessíveis enquanto as melhorias de processo avançam.[1]https://www.worldbank.org/ext/en/home

O Domínio do Financiamento Hipotecário Sustenta a Absorção de Usuários Finais

As hipotecas respondem pela maioria das aquisições de imóveis residenciais na Indonésia, tornando as condições de crédito bancário e o financiamento no mercado de capitais centrais para as taxas de fechamento. A taxa de política monetária recuou para 5,75% no final de 2024, mas a transmissão das taxas de empréstimo permaneceu mais lenta devido aos custos de captação dos bancos, o que moderou o ritmo de cortes de taxas nas hipotecas de varejo. Os reguladores estenderam os incentivos macroprudenciais que permitem índices de financiamento sobre o valor do imóvel de até 100% para empréstimos imobiliários até dezembro de 2026, o que apoia a entrada de compradores de primeira viagem e auxilia na liquidação de estoques. Os bancos continuam a calibrar o apetite por risco, e um volume considerável de empréstimos não desembolsados sinaliza uma subscrição cautelosa ao lado de uma demanda presente, porém seletiva. O efeito líquido é uma absorção constante para unidades bem precificadas em corredores consolidados, com as características de financiamento frequentemente determinando a velocidade de vendas no nível do projeto.[2]https://itb.ac.id/

Os Incentivos de IVA Estendidos Impulsionam as Vendas de Estoque Disponível e o Momentum do Mercado Intermediário

A Indonésia estendeu o alívio do IVA custeado pelo governo até dezembro de 2027, com isenção de 100% sobre a primeira parcela de IDR 2 bilhões para imóveis com preço de até IDR 5 bilhões, uma estrutura que favorece unidades prontas para ocupação e apoia o fluxo de caixa dos incorporadores que detêm estoque concluído. O desenho da política direciona os benefícios para compradores do mercado intermediário e incentiva a absorção imediata de estoque entregável, em vez de compras especulativas na planta. As autoridades sinalizaram uma janela de alocação por unidade destinada a manter o momentum das transações enquanto protegem os custos fiscais. O efeito multiplicador do alívio do IVA apoia setores correlatos, incluindo cimento, aço, instalações e mobiliário, o que amplia o benefício econômico de cada aquisição de imóvel. Os incorporadores ativos nos principais condomínios vincularam publicamente o desempenho de pré-vendas ao alívio do IVA, reforçando seu papel de curto prazo na conversão de pipelines de consultas em transações concluídas.

O Programa Sejuta Rumah Impulsiona o Momentum de Oferta e a Redução do Déficit Habitacional

O Programa Sejuta Rumah manteve o ritmo de entrega em 2024, com mais de 600.000 unidades reportadas até o final de julho, a maioria atendendo comunidades de baixa renda por meio de diversos canais de financiamento e participação de incorporadores. O desenho tripartite do programa reúne o governo, os bancos e os incorporadores, alinhando apoio à infraestrutura, liquidez hipotecária e capacidade de construção. Essa estrutura ajuda a reduzir o déficit habitacional qualitativo enquanto ancora a atividade do setor privado no segmento acessível. A execução contínua apoia a dispersão regional da oferta, especialmente onde a demanda urbana superou o estoque formal. Os bancos parceiros têm enfatizado a coordenação de cotas e documentação para limitar desvios e manter as metas anuais ao alcance.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de terrenos urbanos, altos custos de terrenos e atritos em licenciamento e infraestrutura elevam os custos de desenvolvimento | -0.9% | Nacional, agudo na Grande Jacarta, Surabaya, Bali | Médio prazo (2-4 anos) |

| Restrições persistentes de acessibilidade e déficit habitacional limitam a conversão nos segmentos intermediário e superior | -0.7% | Nacional, agudo em DKI Jacarta, Java Oriental | Longo prazo (≥ 4 anos) |

| Insuficiências na alocação do KPR subsidiado em relação à demanda restringem o fluxo acessível | -0.5% | Nacional, com maior pressão em Java Ocidental, Java Central, Banten | Médio prazo (2-4 anos) |

| Sensibilidade da demanda às taxas com moderação periódica das vendas em segmentos de unidades menores | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Terrenos Urbanos e os Atritos no Licenciamento Impulsionam a Escalada de Custos

Os principais centros urbanos enfrentam disponibilidade limitada de terrenos e propriedade fragmentada, o que atrasa a montagem de terrenos e aumenta os custos dos projetos. A transição para o novo regime de aprovação de construção exigiu adoção local, e a implementação desigual contribuiu para diferentes prazos de aprovação entre as jurisdições. Os déficits de infraestrutura em água, eletricidade e estradas aumentam as necessidades de capital externo para projetos em corredores de crescimento, o que comprime as margens, especialmente em unidades acessíveis. O plano nacional de infraestrutura para 2025 a 2029 apresenta uma grande lacuna de financiamento, e essa lacuna pode retardar o ritmo das obras habilitadoras das quais a habitação depende. Esses fatores combinados empurram mais incorporadores para localizações periféricas, que então requerem investimentos mais pesados em conectividade para sustentar o interesse dos compradores.

As Restrições de Acessibilidade e o Déficit Habitacional Limitam a Conversão no Mercado Superior

O déficit habitacional nacional está em 12,7 milhões de unidades e é impulsionado principalmente por déficits de qualidade, com a maioria das famílias necessitando de melhorias em vez de construções inteiramente novas. A penetração hipotecária permanece baixa em comparação com países pares, o que limita o conjunto de compradores bancáveis capazes de absorver o estoque dos segmentos intermediário e superior. As regras rígidas de elegibilidade dos programas também excluem famílias que não se enquadram nas normas de documentação de renda, o que restringe o segmento endereçável para hipotecas subsidiadas. Estudos acadêmicos apontam para maior estresse entre os locatários nas grandes cidades, pois a volatilidade dos aluguéis e a fraca proteção limitam a estabilidade financeira. As obrigações de habitação equilibrada visam aumentar a inclusão, mas a aplicação desigual e os mecanismos de substituição podem reduzir o número de unidades acessíveis construídas em projetos integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: A Demanda Vertical Eleva o Crescimento de Apartamentos Acima da Dominância dos Imóveis Téreos

Vilas e casas térreas detinham 65,5% da base de 2025, conferindo a esse formato a maior participação no mercado de imóveis residenciais da Indonésia, à medida que os incorporadores continuam a expandir condomínios suburbanos com amplos bancos de terrenos. Os apartamentos são os de crescimento mais rápido, com um CAGR projetado de 4,31% até 2031, à medida que a densidade urbana e os padrões de desenvolvimento orientados ao transporte direcionam tanto a oferta quanto as preferências dos compradores para a habitação vertical próxima às linhas de MRT, LRT e trens de subúrbio. Os corredores orientados ao transporte registraram absorção mais forte e rotatividade de estoque mais apertada em comparação com o estoque fora dos corredores, o que apoia maior velocidade de vendas para projetos bem localizados. O desempenho de vendas em submercados de apartamentos selecionados situados em corredores ferroviários permanece resiliente devido ao acesso a centros de emprego e aos benefícios de mobilidade diária. O planejamento governamental para mais unidades verticais visa ampliar a base de apartamentos acessíveis, o que pode alinhar melhor a oferta habitacional urbana com as restrições de terrenos.

O formato de imóveis téreos permanece um pilar da cultura de propriedade imobiliária indonésia e se beneficia de grandes condomínios integrados que oferecem escolas, varejo e empregos ao lado da habitação. Os incorporadores com bancos de terrenos de longo prazo no anel externo da Grande Jacarta continuam a lançar fases que capturam famílias em processo de melhoria e compradores multigeracionais. O tamanho do mercado de imóveis residenciais da Indonésia para formatos de apartamentos está pronto para expandir a um CAGR de 4,31%, à medida que os usuários finais trocam o tamanho do lote por acesso, segurança e comodidades no local, especialmente nos núcleos urbanos. A descoberta de preços e a absorção permanecem desiguais entre os micromercados, mas os projetos próximos a estações ferroviárias e em empreendimentos de uso misto têm visibilidade de demanda mais clara. Com o tempo, o mix de formatos tende a se equilibrar ainda mais à medida que as comunidades verticais amadurecem e as extensões de transporte melhoram o acesso de última milha a empregos e serviços.

Por Faixa de Preço: O Avanço do Segmento Acessível Desafia a Liderança do Mercado Intermediário

A faixa de mercado intermediário, definida por imóveis com preços entre IDR 1 bilhão e IDR 5 bilhões, capturou 47% da receita de 2025, posicionando-a como a maior fatia do mercado de imóveis residenciais da Indonésia. O segmento acessível, com preços abaixo de IDR 1 bilhão, é o de crescimento mais rápido, com um CAGR de 4,26% até 2031, à medida que as cotas subsidiadas do FLPP e os programas de crédito complementares apoiam a demanda de compradores de primeira viagem. As iniciativas de crédito do governo, incluindo juros hipotecários subsidiados e financiamento a empreiteiros por meio de programas designados, ajudam a reduzir o custo total de aquisição para famílias qualificadas. Os incorporadores inclinaram os lançamentos para a faixa de IDR 1 a 5 bilhões para se alinhar com os incentivos fiscais e o maior conjunto de compradores, o que mantém a absorção do mercado intermediário estável. As divulgações das empresas mostram pré-vendas inclinadas para as faixas do mercado intermediário, à medida que os incorporadores gerenciam a inflação da construção e os custos da cadeia de suprimentos para manter a acessibilidade.

O momentum da habitação acessível é temperado por insuficiências de alocação e requisitos de documentação que excluem trabalhadores informais, embora as discussões políticas continuem sobre a ampliação do acesso. O tamanho do mercado de imóveis residenciais da Indonésia nas faixas de preço mais baixas é sustentado por taxas fixas de longo prazo e baixas entradas para mutuários elegíveis, o que estabiliza os custos mensais e reduz o risco de crédito. A conversão no mercado intermediário depende do alívio do IVA e das ofertas hipotecárias, enquanto os segmentos de luxo permanecem mais seletivos e sensíveis ao tratamento tributário e à volatilidade macroeconômica. Os incorporadores redirecionaram capital de projetos de alto padrão para estoque mais acessível e de renda média em cidades secundárias com melhor conectividade. O setor de imóveis residenciais da Indonésia continuará a apresentar um padrão de duas velocidades, onde a oferta subsidiada avança com as cotas enquanto o mercado intermediário performa em corredores com fortes âncoras de transporte e emprego.

Por Modelo de Negócio: Os Aluguéis Crescem à Medida que as Restrições à Propriedade se Intensificam

As transações de venda responderam por 86% da atividade de 2025, retendo a maior participação no mercado de imóveis residenciais da Indonésia, à medida que as preferências culturais e as hipotecas subsidiadas apoiam a propriedade imobiliária. Os aluguéis são os de crescimento mais rápido, com um CAGR de 4,40%, à medida que mudanças na política de vistos, necessidades de moradia flexível e restrições de acessibilidade incentivam o arrendamento, especialmente nos núcleos urbanos e nas zonas ligadas ao turismo. A ocupação de apartamentos com serviços monitorada em Jacarta mostra uma base de demanda estável, pois os inquilinos valorizam a flexibilidade e a proximidade ao trabalho e às comodidades. Os rendimentos brutos em submercados turísticos selecionados permanecem atrativos, o que sustenta o interesse dos investidores em formatos orientados ao arrendamento ao lado de operações de curta estadia. Os incorporadores com portfólios integrados capturam receita recorrente de aluguel de ativos de varejo e hotelaria que complementam os ciclos de vendas residenciais.

O mercado de imóveis residenciais da Indonésia se beneficia de um ecossistema digital de hipotecas em melhoria, mas a penetração hipotecária permanece baixa em relação aos países pares, o que sustenta uma coorte de locatários maior nas principais cidades. O aluguel de propósito específico permanece subdesenvolvido, sugerindo espaço para produtos de arrendamento de grau institucional à medida que as regulamentações evoluem e a demanda se aprofunda. O foco dos credores na qualidade do crédito e nos fluxos de caixa estáveis favorece as vendas para ocupantes-proprietários, onde a subscrição é direta e existem apoios políticos. À medida que as redes de transporte se expandem e a regeneração urbana avança, as comunidades de aluguel gerenciadas profissionalmente tendem a ganhar espaço próximo aos nós de emprego. O setor de imóveis residenciais da Indonésia continuará a equilibrar a demanda por propriedade com as crescentes preferências de arrendamento em corredores onde as lacunas entre preço e renda permanecem amplas.

Por Modalidade de Venda: As Vendas Primárias Aceleram Frente à Predominância das Revendas

Os imóveis secundários ou de revenda detinham uma participação de 63% do volume de transações de 2025, tornando-os a maior modalidade no mercado de imóveis residenciais da Indonésia. As vendas primárias de novas construções são as de crescimento mais rápido, com um CAGR de 4,35%, à medida que o alívio do IVA se aplica ao estoque novo elegível e os incorporadores implementam planos de pré-venda para facilitar os desembolsos de caixa. O desenho da política direciona os benefícios para imóveis com documentação de identidade formal, o que ajuda os incorporadores a converter estoque disponível e unidades em construção. Como resultado, as campanhas de pré-venda em condomínios integrados canalizam incentivos para maior absorção e cobrança de caixa durante a construção. Os compradores ponderam a certeza de títulos concluídos no mercado de revenda em relação aos incentivos e à flexibilidade de pagamento no mercado primário.

A liquidez no mercado de revenda pode ser desigual devido à opacidade de preços, enquanto os lançamentos primários estabelecem pontos de preço mais claros respaldados por parcerias de marketing e financiamento. O tamanho do mercado de imóveis residenciais da Indonésia para vendas primárias se beneficia de cotas de hipotecas subsidiadas e parcerias bancárias que alinham documentação e aprovações em escala. Pesquisas acadêmicas mostram uma grande parcela de transações à vista na Indonésia, o que molda os períodos de retenção e o comportamento de revenda. O equilíbrio entre primário e secundário continuará a refletir os marcos de incentivos, a subscrição bancária e o timing da infraestrutura que desbloqueia novos condomínios. Ao longo do período de previsão, espera-se que os incorporadores continuem priorizando a rotatividade de estoque e a gestão do fluxo de caixa com um ritmo de lançamento que acompanha as janelas de política.

Análise Geográfica

Java manteve uma participação de 39% em 2025, conferindo-lhe a maior participação no mercado de imóveis residenciais da Indonésia devido à escala da Grande Jacarta e à força dos corredores de manufatura e serviços. A escassez de terrenos e os preços mais altos nas áreas urbanas centrais continuam a empurrar mais compradores para cidades satélites e de segundo nível com melhores ligações de transporte, incluindo melhorias na ferrovia de alta velocidade e nas rodovias com pedágio. Os incorporadores aumentaram o foco em nós suburbanos com escolas e âncoras de varejo para manter o momentum de vendas com famílias e compradores em processo de melhoria. Os formatos de mercado intermediário dominam, e as pré-vendas tendem a ser mais fortes onde a conectividade de transporte reduz os tempos de deslocamento e onde a infraestrutura social é madura. Os formuladores de políticas continuam a reforçar os investimentos em transporte que ligam mais estreitamente os cinturões de subúrbio aos centros de emprego.

Fora de Java, as cidades maiores de Sumatra oferecem vantagens de acessibilidade ao lado de crescentes investimentos em varejo e hotelaria que criam catchments de uso misto. Os incorporadores com presença diversificada relatam rotatividade constante de unidades em mercados onde os pontos de preço se alinham com as rendas locais e as aprovações de hipotecas são previsíveis. Em Kalimantan, o programa IKN Nusantara está catalisando investimentos habitacionais com um pipeline de PPP focado em habitação para servidores públicos e serviços de apoio. As fases iniciais visam as funções governamentais centrais e os principais corredores, que então impulsionam a demanda residencial nas cidades adjacentes que absorvem o transbordamento. Os dados de consultas nos micromercados de Kalimantan Oriental refletem renovado interesse em imóveis de entrada à medida que os planos de realocação avançam.

Os corredores orientais, incluindo partes de Sulawesi, se beneficiam de alocações de hipotecas subsidiadas e migração doméstica que favorece os crescentes centros industriais e logísticos. A profundidade do mercado varia por província, mas a oferta formal e o desembolso de hipotecas aumentaram em linha com o crescimento populacional e a criação de empregos. Os incorporadores implementam operações conjuntas em cidades selecionadas para acessar terrenos e agilizar a infraestrutura, o que reduz a intensidade de capital em relação à compra direta. A consistência do financiamento e das políticas é vital, pois as cotas anuais e o fluxo de aprovações moldam os ciclos de vendas regionais. Ao longo do horizonte de previsão, a escala de Java permanece decisiva, enquanto a taxa de crescimento de Kalimantan lidera devido à construção da nova capital e aos investimentos relacionados.

Cenário Competitivo

A concorrência no mercado de imóveis residenciais da Indonésia é moderada. A competição é ativa entre os incorporadores nacionais de condomínios e grupos diversificados que combinam ativos residenciais, de varejo e de hotelaria em empreendimentos integrados. Grandes bancos de terrenos suportam pipelines de lançamento de vários anos, enquanto a receita recorrente de shoppings e hotéis amortece o fluxo de caixa ao longo dos ciclos de vendas. As entidades estatais retornaram como compradores em habitação subsidiada, o que reequilibra a alocação de cotas entre incorporadores comerciais e o setor público. As operações conjuntas permitem que os players de médio porte participem de condomínios maiores sem propriedade total do terreno, o que mantém o campo competitivo e os pipelines de projetos amplos. A participação de mercado é dispersa, sem que nenhum incorporador seja capaz de dominar em todas as regiões e faixas de preço.

Os movimentos estratégicos em 2025 focaram em parcerias, otimização do balanço patrimonial e financiamento vinculado a ESG para apoiar edifícios verdes e operações energeticamente eficientes. Os incorporadores formaram joint ventures para novos clusters em corredores de subúrbio que se beneficiam das expansões de transporte e da conectividade de rodovias com pedágio. A reestruturação de dívidas e as emissões no mercado de capitais foram utilizadas para racionalizar passivos e financiar o progresso da construção, incluindo empréstimos verdes selecionados alinhados com roteiros de sustentabilidade. As parcerias com empreiteiros estrangeiros trouxeram conhecimento em construção modular e sistemas de gestão de projetos para clusters de casas em fila e apartamentos. Essas iniciativas visam reduzir custos, melhorar a confiabilidade de entrega e ampliar os pools de compradores por meio de efeitos de marca.

As plataformas digitais de hipoteca e os mecanismos de decisão bancária continuam a influenciar o posicionamento competitivo ao reduzir as taxas de recusa e acelerar as aprovações. Os credores fazem parceria com plataformas de ecossistema que agregam listagens de imóveis e integram fluxos de solicitação de KPR, o que melhora a conversão de leads tanto em unidades primárias quanto secundárias. Os incorporadores vincularam os calendários de lançamento de vendas às janelas de política para alívio do IVA e cotas subsidiadas, o que concentra os lançamentos em períodos com incentivos mais fortes para os compradores. Em paralelo, os operadores de condomínios integrados estão aumentando a participação da receita recorrente em seu mix, o que protege contra quedas cíclicas nas vendas residenciais. Essas abordagens reforçam um ambiente competitivo segmentado, mas resiliente, nos principais corredores habitacionais da Indonésia.

Líderes do Setor de Imóveis Residenciais da Indonésia

Agung Podomoro Land

Lippo Homes

Sinar Mas Land

Ciputra Group

Duta Anggada Realty

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Shimizu Corporation firmou uma parceria estratégica com a PT Agung Podomoro Land para lançar um cluster de casas em fila em Bandung, sinalizando a confiança do capital estrangeiro na demanda de cidades satélites.

- Setembro de 2025: A PT Intiland Development, em parceria com a Camce da China, iniciou a construção de 109 casas térreas modernas na área de planejamento 1B do IKN, com meta de ocupação para meados de 2028.

- Abril de 2025: A Autoridade do IKN Nusantara emitiu cartas de autorização para seis consórcios habitacionais cobrindo torres de apartamentos e casas térreas, com compromissos totais de investimento anunciados para a fase.

- Fevereiro de 2025: A PT PP Properti Tbk encerrou sua Suspensão de Obrigações de Pagamento de Dívidas após aprovação judicial de um plano de reestruturação que converteu créditos em instrumentos de longo prazo, liberando o estoque para a retomada das vendas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado imobiliário residencial da Indonésia como todo o valor gerado pela venda ou arrendamento de habitações novas e existentes, apartamentos, condominiums, villas e moradias, nas regiões de Java, Sumatra, Kalimantan, Sulawesi e nas restantes ilhas.

As transações que envolvam terrenos sem construção, instalações exclusivamente comerciais e hostels de co-living estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas Térreas

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modalidade de Venda

- Primário (Nova Construção)

- Secundário (Revenda de Imóvel Existente)

- Por Região

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Restante da Indonésia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram promotores imobiliários, mutuantes hipotecários, responsáveis de corretagem e funcionários de planeamento urbano na Grande Jacarta, Surabaya, Makassar e Balikpapan. Estas discussões clarificaram a absorção de imóveis em planta, os prazos típicos de construção e os preços após a isenção de IVA, tendo ainda validado os pressupostos de base documental que formulámos anteriormente.

Investigação Documental

Começámos com os indicadores macroeconómicos e imobiliários divulgados pelo Bank Indonesia, incluindo o Índice de Preços de Imóveis Residenciais e os saldos de crédito hipotecário em vigor, para referenciar a procura e as variações de preços. Os objetivos nacionais de oferta habitacional e os pipelines de licenciamento foram recolhidos junto do Ministério das Obras Públicas e Habitação e do painel de controlo 'One Million Houses'. A formação de agregados familiares, as taxas de urbanização e os escalões de rendimento foram extraídos de conjuntos de dados do Badan Pusat Statistik (BPS) e do Banco Mundial. As perspetivas do setor e as variações dos custos de construção foram acompanhadas através de documentos de posição da Real Estate Indonesia (REI) e do feed de notícias curado do Dow Jones Factiva. As pré-vendas e os bancos de terrenos ao nível das empresas foram verificados nos registos do D&B Hoovers. Esta lista é meramente ilustrativa; muitas outras fontes públicas e pagas contribuíram para o nosso conjunto de evidências.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down parte das conclusões de habitações registadas e dos desembolsos hipotecários, que são depois valorizados com recurso a preços médios de venda específicos por segmento, sendo posteriormente filtrados através de rácios de vacância e de revenda. Verificações bottom-up selecionadas, nomeadamente receitas de promotores amostrados e volumes de listagens em portais, ajudam a alinhar os totais. Os principais fatores do modelo incluem o crescimento anual dos agregados familiares, as taxas de política do BI, os limites médios de loan-to-value, os preços do aço de grau de construção e as despesas de relocalização da capital Nusantara. As previsões baseiam-se em regressão multivariada; a trajetória futura de cada fator é projetada através de perspetivas de consenso de economistas e das revisões do nosso painel de especialistas, após o que as bandas de cenário são sujeitas a testes de stress para choques de acessibilidade.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a filtros de variância em relação a corredores históricos de CAGR e a sinais de referência; as anomalias desencadeiam novos contactos com as fontes. Um segundo analista valida cada modelo. Os relatórios são atualizados anualmente, e publicamos atualizações intercalares quando incentivos fiscais, movimentos de taxas ou eventos naturais alteram materialmente a procura habitacional.

Âncora de Credibilidade: Por que Razão a Nossa Linha de Base do Mercado Imobiliário Residencial da Indonésia é Fiável

Os números publicados diferem porque as empresas adotam âmbitos, pressupostos de preços e cadências de atualização distintos.

Em seguida, contrastamos as estimativas do ano corrente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 47,86 mil milhões (2025) | Mordor Intelligence | - |

| USD 144,0 mil milhões (2024) | Regional Consultancy A | inclui vendas de terrenos e financiamento habitacional cooperativo nos totais, inflacionando a base |

| USD 72,11 mil milhões (2024) | Trade Journal B | baseia-se em recolha de preços pedidos, sem normalização do valor de revenda |

| USD 61,88 mil milhões (2022) | Industry Portal C | ano de base desatualizado e extensão linear do CAGR sem testes de cenários de política |

Em conjunto, a comparação demonstra que o âmbito mais restrito da Mordor, a modelação baseada em fatores e a atualização anual das fontes proporcionam uma linha de base equilibrada e pronta para a tomada de decisão, que as partes interessadas podem rastrear até etapas de dados claras e reprodutíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de imóveis residenciais da Indonésia?

O tamanho do mercado de imóveis residenciais da Indonésia é de USD 47,99 bilhões em 2026 e está projetado para atingir USD 58,7 bilhões até 2031 a um CAGR de 4,12%.

Quais segmentos lideram em participação e crescimento no mercado habitacional da Indonésia?

Vilas e casas térreas lideram em participação com 65,5% em 2025, enquanto os apartamentos são o formato de crescimento mais rápido, com um CAGR de 4,31% até 2031.

Como os incentivos de política estão moldando a demanda habitacional da Indonésia em 2026?

O alívio do IVA custeado pelo governo e as hipotecas FLPP subsidiadas continuam a apoiar a absorção do mercado intermediário e acessível, com apoio adicional das medidas macroprudenciais de financiamento sobre o valor do imóvel até 2026.

Quais regiões são mais importantes para os imóveis residenciais da Indonésia em 2026?

Java detém a maior participação com 39% devido à escala da Grande Jacarta, enquanto Kalimantan registra o crescimento mais rápido, com um CAGR de 4,43% impulsionado pela atividade relacionada ao IKN.

Qual é a principal restrição para a expansão da propriedade imobiliária na Indonésia?

A baixa penetração hipotecária em relação aos países pares e a escassez de terrenos urbanos restringem a conversão, mesmo com as plataformas digitais de KPR comprimindo os tempos de aprovação e melhorando o acesso para compradores de primeira viagem.

Como está se alterando o equilíbrio entre vendas primárias e secundárias na Indonésia?

As vendas secundárias ainda dominam com 63% do volume, mas as novas construções primárias estão crescendo a um CAGR de 4,35%, apoiadas pelo alívio do IVA para o novo estoque elegível e pelos programas de pré-venda dos incorporadores.

Página atualizada pela última vez em: