Tamanho e Participação do Mercado Imobiliário da Tailândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 60.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário da Tailândia por Mordor Intelligence

O tamanho do mercado imobiliário da Tailândia é estimado em USD 60,78 bilhões em 2026 e deve atingir USD 80,00 bilhões até 2031, crescendo a um CAGR de 5,65% durante 2026 a 2031. A inflexão de 2026 reflete pressão do fraco poder de compra da classe média, alto endividamento das famílias e critérios de subscrição mais rígidos, enquanto projetos de infraestrutura pública, estímulos governamentais direcionados e capital estrangeiro em luxo e logística ajudam a sustentar a atividade em corredores selecionados. Incorporadoras listadas em Bangkok estão migrando para ativos logísticos e industriais dentro do Corredor Econômico Oriental, onde a demanda está vinculada a investimentos em comércio eletrônico e centros de dados. Medidas governamentais como reduções de taxas em transferências de propriedades e flexibilizações na relação empréstimo-valor visam desobstruir transações na margem, mesmo que os bancos mantenham padrões de crédito prudentes devido a riscos de balanço. O afrouxamento monetário desde agosto de 2025 e as adições de transporte de massa em torno da Linha Laranja do MRT devem melhorar o sentimento e estabilizar os volumes de transferência até meados de 2026, à medida que os cronogramas dos projetos avançam.[1]https://www.bot.or.th/th/coverpage.html

Principais Conclusões do Relatório

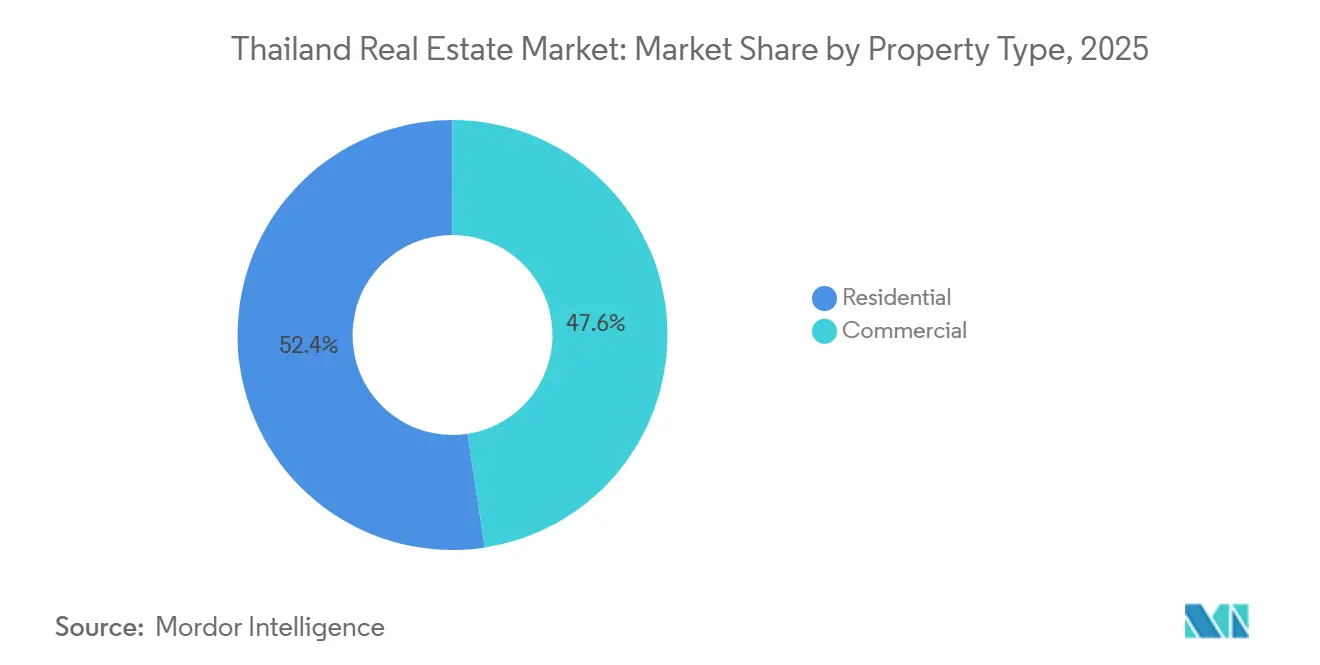

- Por tipo de propriedade, o segmento residencial representou 52,4% da participação na receita em 2025, enquanto o comercial deve expandir a um CAGR de 6,22% até 2031.

- Por modelo de negócio, as vendas detinham uma participação de 70,2% em 2025, enquanto os aluguéis devem crescer a um CAGR de 6,41% até 2031.

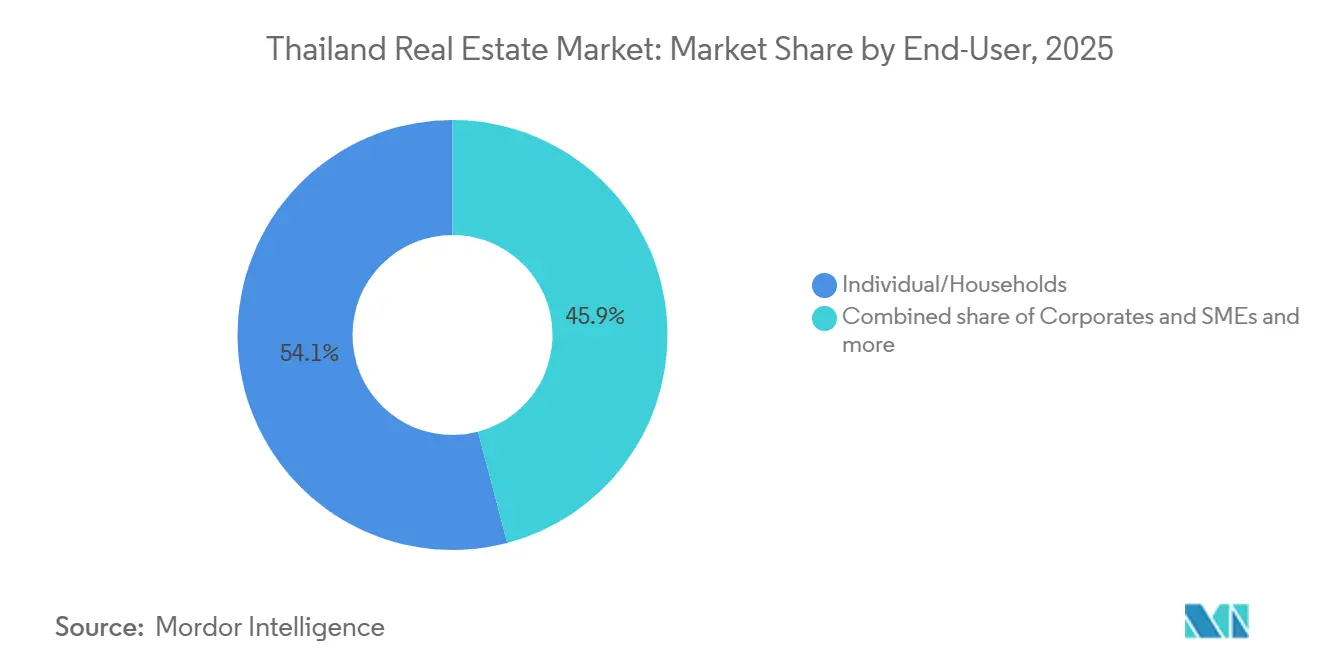

- Por usuário final, pessoas físicas e domicílios capturaram uma participação de 54,1% em 2025, enquanto empresas e PMEs devem registrar um CAGR de 6,30% até 2031.

- Por geografia, Bangkok liderou com uma participação de 53,1% em 2025, enquanto Phuket deve crescer a um CAGR de 4,10% durante 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário da Tailândia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do transporte e melhorias de infraestrutura | +2.0% | Bangkok, Corredor Econômico Oriental, cidades regionais | Longo prazo (≥ 4 anos) |

| Demanda logística impulsionada pelo comércio eletrônico | +1.7% | Núcleo do Corredor Econômico Oriental, Região Metropolitana de Bangkok (Samut Prakan) | Médio prazo (2-4 anos) |

| Incentivos governamentais e reduções de taxas | +1.3% | Nacional, com foco em Bangkok | Médio prazo (2-4 anos) |

| Crescente interesse de compradores estrangeiros | +1.2% | Bangkok, Phuket, Pattaya, Chiang Mai | Médio prazo (2–4 anos) |

| Grandes empreendimentos de uso misto | +1.0% | Bangkok, CBD, Phuket | Médio prazo (2–4 anos) |

| Oferta premium limitada e custos de construção mais elevados | +1.0% | Bangkok, CBD, Phuket | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do transporte e melhorias de infraestrutura

As adições de transporte de massa estão moldando como a demanda se forma no núcleo e na periferia de Bangkok em 2026. Novas linhas de transporte de massa melhoram a acessibilidade e devem elevar os valores e a absorção próximos às estações à medida que a construção avança na janela de 2026 a 2027. O trem de alta velocidade de Bangkok a Nakhon Ratchasima, previsto para inaugurar em 2028, também apoia a consolidação de terrenos e a atividade de planejamento em cidades secundárias que se beneficiam da futura conectividade. Dados iniciais sobre o lançamento da Linha Rosa mostraram um surto de transferências seguido de absorção mais fraca em condomínios suburbanos de preço médio, o que sinaliza que a proximidade de estações por si só não garante absorção sustentada sem fortes âncoras de emprego nas proximidades. Os incorporadores estão aumentando o foco em projetos de baixa altura próximos ao transporte, com preços abaixo de THB 10 milhões (USD 285.714), visando proprietários-ocupantes que valorizam segurança, acesso e resiliência. Essa estratégia seletiva orientada ao transporte favorece corredores que combinam ganhos de mobilidade com densidade de emprego e melhorias de habitabilidade, em vez de apenas alinhamento com o transporte.[2]https://www.nationthailand.com/

Incentivos governamentais e reduções de taxas

Medidas fiscais e macroprudenciais estão apoiando as transações, mas não conseguem compensar totalmente as restrições de endividamento das famílias. As autoridades reduziram as taxas de transferência e registro de hipoteca para 0,01% para imóveis com preços de até THB 7 milhões (USD 200.000), o que deve elevar o número de transações no curto prazo, mas não resolve os obstáculos de triagem de crédito para compradores de renda média. A flexibilização da relação empréstimo-valor para 100% em segundas residências com preços abaixo de THB 10 milhões (USD 285.714) foi projetada para estimular a demanda no segmento médio-alto, mas a subscrição bancária permanece cautelosa em segmentos expostos a altas taxas de rejeição. Os incorporadores adiaram alguns projetos planejados em 2025, pois as pré-vendas ficaram aquém das metas, enquanto as unidades de luxo mantiveram absorção mais forte, evidenciando a concentração de liquidez no topo do mercado. Programas de habitação subsidiada ampliam o acesso e criam pontos de referência de preços, mas os incorporadores privados ainda enfrentam pressão de margem em áreas de captação sobrepostas. Novas regras de crédito responsável em vigor desde janeiro de 2025, incluindo diretrizes de reestruturação preventiva de dívidas, reconhecem que as reduções de taxas por si só não revitalizarão a demanda do mercado de massa sem o saneamento do balanço das famílias.[3]https://www.siam-legal.com/

Crescente interesse de compradores estrangeiros

A compra por estrangeiros migrou para a propriedade orientada ao estilo de vida em nós de turismo e negócios, substituindo a atividade especulativa pré-pandemia. Phuket registrou um aumento ano a ano nas transferências de condomínios por estrangeiros em 2025, apesar da variabilidade nas chegadas de turistas, o que aponta para uso de estadias mais longas e compras orientadas à família. Submercados de Bangkok como Sukhumvit e Sathorn continuam a atrair demanda transfronteiriça, com residências de marca atraindo compradores que valorizam gestão profissional de propriedades e qualidade dos ativos. Os reguladores endureceram as divulgações de combate à lavagem de dinheiro para transações de maior valor no final de 2025, o que melhora a transparência e deve apoiar a confiança dos investidores em segmentos premium. A decisão de setembro de 2025 de arquivar uma proposta de prazo de arrendamento estendido e manter o regime atual de propriedade plena para condomínios continua a influenciar a preferência dos compradores por ativos de propriedade plena. Esse padrão sustenta a demanda de longa duração em mercados urbanos e de resort selecionados e concentra a atividade dentro de estruturas de propriedade internacionalmente familiares.

Demanda Logística Absorvendo Terrenos Industriais do CEL Mais Rapidamente do que a Recuperação Residencial

Os ativos de armazéns e logística estão superando a recuperação residencial em 2026. A ocupação permanece alta mesmo com a entrada de nova oferta, auxiliada pelo crescimento do comércio eletrônico e pela expansão da rede em logística de atendimento e última milha. O Corredor Econômico Oriental concentra a maior parte do pipeline futuro de armazéns e está se beneficiando do investimento em centros de dados, o que eleva os valores dos terrenos industriais e a demanda por fundos de investimento imobiliário. Incorporadores historicamente orientados ao residencial estão redirecionando capital para armazéns construídos sob medida, pois o acesso a capital institucional e estruturas de fundos de investimento imobiliário sustenta rendimentos estáveis. Os principais fundos de investimento imobiliário industriais mantiveram forte ocupação e rendimentos de distribuição competitivos, reforçando uma vantagem de financiamento em relação às estruturas focadas em habitação. A capacidade de transmissão de energia é um risco de execução em partes do CEL, e as autoridades estão priorizando aprovações e melhorias para sustentar o pipeline de centros de dados e manufatura.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fraca demanda habitacional de renda média em meio ao alto endividamento | -1.5% | Nacional, subúrbios de Bangkok | Curto prazo (≤ 2 anos) |

| Excesso de oferta de condomínios urbanos | -1.0% | Região Metropolitana de Bangkok | Médio prazo (2-4 anos) |

| Incerteza econômica mais ampla e inflação | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Atrasos no planejamento e questões de zoneamento | -0.4% | Bangkok e cidades secundárias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fraca demanda habitacional de renda média em meio ao alto endividamento

Os níveis de endividamento das famílias e a subscrição prudente estão suprimindo as taxas de aprovação para imóveis com preços abaixo de THB 3 milhões (USD 85.714). O aumento de empréstimos inadimplentes e com menção especial levou os bancos a formalizar testes de capacidade de pagamento e limites de renda residual sob as regras de crédito responsável introduzidas em janeiro de 2025. As altas taxas de rejeição para imóveis de menor preço aumentam o estoque em carteira e a pressão de desconto para incorporadores focados em segmentos de renda média. Os incorporadores experimentaram aluguel com opção de compra e financiamento pelo vendedor para converter o pipeline, o que transfere o risco de crédito de volta para os balanços corporativos. Os novos lançamentos habitacionais foram reduzidos em 2025, pois as empresas recalibraram a exposição aos grupos de demanda mais restritos em termos de crédito. A acessibilidade estrutural permanecerá uma restrição até que o crescimento da renda e o desendividamento das famílias melhorem as métricas de serviço da dívida nessa faixa de preço.

Excesso de oferta de condomínios urbanos

O estoque de condomínios urbanos permanece elevado em alguns corredores suburbanos, o que desacelera a absorção e nivela os preços durante 2026. Os incorporadores que anteciparam lançamentos durante anúncios anteriores de transporte encontraram demanda concentrada em localizações centrais do CBD, em vez de estações periféricas com menor proximidade de empregos. Os investidores tornaram-se mais seletivos quanto à qualidade do projeto, gestão e perspectivas de aluguel de longo prazo nesses corredores. Os incorporadores responderam reduzindo a exposição a novos lançamentos e priorizando formatos com absorção mais previsível, incluindo habitação de baixa altura e construção para aluguel próxima a nós de emprego. O excesso de oferta levará tempo para ser resolvido por meio de uma combinação de lançamentos moderados, reconfiguração de unidades e absorção incremental por proprietários-ocupantes alinhada com o crescimento do transporte e do emprego.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Ativos Comerciais Superando o Residencial à Medida que os Centros de Dados Remodelam os Parques Industriais

As propriedades residenciais foram as maiores por receita, com uma participação de 52,4% em 2025, indicando o equilíbrio da demanda do consumidor dentro do mercado imobiliário da Tailândia. Os ativos comerciais avançam como o segmento de crescimento mais rápido, a um CAGR de 6,22% durante 2026 a 2031, à medida que as aprovações de centros de dados e a expansão logística no CEL atraem novas alocações de capital. O Conselho de Investimento aprovou uma onda de infraestrutura digital e investimentos relacionados em 2024 a 2025, incluindo compromissos de vários bilhões de dólares que ancoram o arrendamento de parques industriais e estratégias de aquisição de energia. Esse ciclo eleva a importância da disponibilidade de energia e do zoneamento próximo a sites de hiperescala e levou incorporadores listados a construir capacidade de armazenagem consistente com locação de grau institucional. Apartamentos e condomínios ainda detêm a maior participação dentro do residencial, enquanto casas isoladas se beneficiam da preferência dos compradores por mais espaço e segurança nas zonas externas de Bangkok.

A hospitalidade mostra recuperação constante com base no turismo, com operadores enfatizando melhorias de ativos e integração de uso misto para melhorar a durabilidade dos ganhos. Os fundamentos de escritórios são mistos em 2026, pois a vacância de Grau A permanece elevada durante uma fuga para a qualidade, com torres certificadas em ESG ganhando força relativa enquanto ativos secundários implantam concessões e melhorias. Os ativos de varejo em localizações privilegiadas continuam a atrair inquilinos, embora a concorrência do comércio eletrônico mantenha pressão sobre formatos que não oferecem valor experiencial. A ocupação e os aluguéis de armazéns logísticos são sustentados pelos requisitos de comércio eletrônico e cadeia de frio, com a demanda por fundos de investimento imobiliário proporcionando liquidez adicional e certeza no pipeline de desenvolvimento. Nesse contexto, espera-se que o impulso comercial permaneça o destaque para o mercado imobiliário da Tailândia até 2031, com base na demanda de inquilinos âncora e modelos de financiamento adequados a contratos de longo prazo.

Por Modelo de Negócio: Operações de Aluguel Ganhando Espaço à Medida que a Geração do Aluguel Emerge

As vendas representaram 70,2% em 2025, refletindo padrões de propriedade arraigados em termos de valor em todo o mercado imobiliário da Tailândia. Os aluguéis estão crescendo mais rapidamente, a um CAGR de 6,41% até 2031, devido a coortes mais jovens que preferem flexibilidade, triagem de hipotecas mais rigorosa e demanda constante de expatriados e trabalhadores remotos. Pesquisas em 2025 indicaram uma clara inclinação da Geração Z e da Geração Y para o arrendamento, o que apoia o pipeline de compra para aluguel e a profissionalização da gestão de propriedades. Em localizações privilegiadas de Bangkok, a inflação dos aluguéis superou os ganhos de preço de compra em partes de 2025, o que ajudou a estabilizar os rendimentos para unidades bem localizadas. Esses padrões estão consolidando uma base duradoura de locatários próximos ao transporte de massa, centros de emprego e escolas internacionais, e reforçam estratégias multiformato que combinam apartamentos com serviços com gestão de residências de marca.

As estruturas institucionais reforçam essa mudança. Fundos de investimento imobiliário industriais como o FPT Industrial REIT mantiveram 90,6% de ocupação no exercício fiscal de 2025 e entregaram distribuições competitivas, o que sustenta o novo desenvolvimento de armazéns por patrocinadores listados. As mudanças nas regras da SET que reduziram as barreiras à formação de fundos de investimento imobiliário expandiram os caminhos de monetização para incorporadores de médio porte, alinhando-se com uma maior participação de renda recorrente no mix corporativo. Os incorporadores estão testando o aluguel com opção de compra para converter compradores não qualificados ao longo de horizontes de vários anos, o que poderia ampliar a eventual propriedade para domicílios fora das caixas de crédito bancário. Essa evolução aponta para uma estrutura do setor imobiliário da Tailândia mais equilibrada até 2031, na qual modelos liderados por vendas coexistem com plataformas de aluguel escaláveis que podem ser securitizadas.

Por Usuário Final: Empresas Impulsionando o Crescimento Mais Rápido por Meio de Relocalizações Industriais no CEL

Pessoas físicas e domicílios representaram 54,1% da demanda de usuários finais em 2025 e continuam a ancorar a atividade residencial no mercado imobiliário da Tailândia. Empresas e PMEs são o grupo de crescimento mais rápido, a um CAGR de 6,30%, impulsionado por relocalizações sob estratégias China Plus One e um número crescente de solicitações ao Conselho de Investimento em eletrônicos, veículos elétricos e semicondutores. Os compromissos de investimento direto estrangeiro em manufatura e infraestrutura digital estão estimulando a demanda por dormitórios de trabalhadores, apartamentos com serviços e instalações construídas sob medida que se agrupam próximas aos parques do CEL. O arrendamento de escritórios também reflete a consolidação corporativa em ativos de maior qualidade com credenciais de sustentabilidade mais fortes e sistemas prediais. Essa demanda liderada por empresas adiciona uma camada estável ao mercado imobiliário da Tailândia por meio de contratos de longo prazo e planos de investimento de capital vinculados a cronogramas de produção.

Dentro de pessoas físicas e domicílios, compradores de alto patrimônio líquido sustentaram a atividade nos segmentos de luxo, enquanto as coortes de renda média enfrentaram obstáculos de triagem bancária que atrasaram transferências e limitaram o impulso das pré-vendas em 2025. Os grandes incorporadores alocaram novos pipelines de projetos para faixas de preço mais altas e localizações mais resilientes, onde a absorção tem se mostrado mais consistente. Programas do setor público, incluindo habitação subsidiada, ajudam na margem e orientam a oferta privada para corredores designados, particularmente próximos ao futuro transporte. Esse mix mantém as empresas como o principal motor de crescimento incremental nos ativos vinculados ao CEL, enquanto os domicílios continuam a determinar o volume absoluto nos formatos residenciais principais.

Análise Geográfica

Bangkok liderou em 2025 com 53,1% do valor nacional, sublinhando seu papel central no tamanho do mercado imobiliário da Tailândia, e deve permanecer como âncora enquanto o crescimento se difunde para corredores selecionados. Os padrões de absorção mostram uma divisão entre estoques premium do CBD e condomínios suburbanos de médio porte, com unidades de luxo apoiadas por marca, serviço e familiaridade de compradores globais. A vacância de escritórios de Grau A permaneceu alta até o final de 2025, embora edifícios de alto nível certificados em ESG em nós centrais continuem a superar com melhor ocupação e poder de precificação. As próximas extensões de transporte de massa, incluindo a Linha Laranja e a extensão da Linha Vermelha Escura, devem elevar os valores dos terrenos próximos e apoiar uma retomada moderada de lançamentos e transferências durante 2026 a 2027. A revisão do plano urbano esperada para 2027 provavelmente desbloqueará densidade em zonas específicas e incentivará o desenvolvimento de uso misto em torno das estações.

Phuket é a cidade principal de crescimento mais rápido, com um CAGR projetado de 4,10% durante 2026 a 2031, com base no interesse estrangeiro sustentado e em uma base de infraestrutura aprimorada. As transferências de condomínios por estrangeiros aumentaram em 2025, com compras orientadas a estadias mais longas e projetos gerenciados profissionalmente. Os mercados de vilas em subdistritos-chave permanecem apoiados por terrenos titulados limitados, conectividade aprimorada e gastos liderados por residentes que sustentam serviços premium. Os pipelines de hotéis e resorts continuam a se expandir, o que requer um ritmo cuidadoso para evitar pressão de ocupação no curto prazo durante oscilações sazonais e de mercados de origem. O posicionamento de Phuket complementa Bangkok ao oferecer uma alternativa liderada por resort que atrai compradores de estadias prolongadas e famílias que valorizam serviço e estilo de vida em detrimento de retornos puramente orientados ao investimento.

As províncias do CEL ancoram o crescimento industrial e logístico, com padrões que se espalham para habitação residencial e de aluguel próximas a parques e centros de dados. Pattaya e Chonburi se beneficiam da proximidade com Bangkok e de um trem de alta velocidade planejado que encurtará os tempos de viagem, enquanto a demanda em Hua Hin e outras cidades costeiras reflete preferências de estilo de vida e segunda residência de fim de semana. Chiang Mai continua a atender a uma mistura de aposentados e profissionais remotos com crescimento de preços mais modesto em comparação com localizações costeiras ou de Bangkok. As regras regulatórias que limitam a propriedade plena estrangeira em condomínios e o arquivamento de propostas de arrendamento mais longo continuam a moldar os fluxos geográficos de capital estrangeiro para unidades de propriedade plena em zonas aprovadas. Essas dinâmicas regionais juntas definem como o setor imobiliário da Tailândia equilibra sua região capital central com polos de crescimento direcionados ao longo da costa leste e ilhas lideradas pelo turismo.

Panorama regulatório

O marco regulatório imobiliário da Tailândia é ancorado pelo Departamento de Terras do Ministério do Interior para registro e titulação, enquanto as obrigações de desenvolvimento no nível de projeto são moldadas por estatutos de habitação e planejamento. A partir de março de 2026, a implementação da Lei de Alocação de Terras (nº 3) B.E. 2568 (2025) começou a reforçar as proteções aos compradores em empreendimentos habitacionais, incluindo exigências mais rígidas em relação a garantias de utilidades e manutenção de áreas comuns e um tratamento mais claro para a definição de taxas de áreas comuns. Isso aumenta as exigências de conformidade e documentação para os incorporadores.

A participação estrangeira continua sendo permitida principalmente por meio de propriedade plena de condomínios dentro dos limites existentes e por meio de canais de promoção de investimentos para uso da terra em contextos empresariais. Em janeiro de 2026, o Conselho de Investimentos (BOI) emitiu o Comunicado nº 3/2569, introduzindo incentivos adicionais de imposto de renda corporativo vinculados a limites de investimento de capital elevado, reforçando a inclinação política em direção a imóveis ligados à infraestrutura industrial e digital. Empresas controladas por estrangeiros e promovidas pelo BOI também possuem uma via definida para possuir terras destinadas a residências executivas e escritórios corporativos, sob a Seção 27 da Lei de Promoção de Investimentos, enquanto a propriedade de terras residenciais permanece geralmente restrita fora dessas estruturas promovidas.

Análise da cadeia de valor

A cadeia de valor imobiliária da Tailândia percorre desde a aquisição de terras e a due diligence (verificação de título, checagens de zoneamento e estruturação de transações) até o desenvolvimento (projeto, licenciamento e aquisição de construção), vendas e locação (corretagem, marketing e originação de hipotecas), e operações pós-entrega (gestão de pessoa jurídica, manutenção de instalações e gestão de ativos ou propriedades). O Departamento de Terras é um nó central, pois valida e registra transferências, hipotecas e arrendamentos de longo prazo, de modo que o processamento de registro e a documentação de conformidade atuam como uma restrição prática de vazão tanto para transações primárias quanto secundárias.

No início da cadeia, os incorporadores coordenam empreiteiros e fornecedores de materiais de construção, ao mesmo tempo em que cada vez mais alinham especificações com estruturas emergentes de sustentabilidade e exigências de credores. A orientação de maio de 2025 do Conselho da Taxonomia da Tailândia para o setor de construção e imóveis fornece um ponto de referência para práticas de baixo carbono e eficiência de recursos, que podem influenciar escolhas de projeto, seleção de materiais e relatórios de projetos destinados a capital institucional. No lado de risco e conformidade, maio de 2026 trouxe uma Circular Urgente (nº MT 0515.2/V 10722) do Departamento de Terras, determinando fiscalização intensificada contra a posse de terras por meio de testas de ferro estrangeiros, aumentando o escrutínio sobre estruturas de propriedade e documentação em processos de aquisição, financiamento e eventual venda.

Cenário Competitivo

O mercado imobiliário da Tailândia é moderadamente concentrado. Os cinco maiores incorporadores residenciais juntos respondem por pouco mais da metade do valor ativo dos projetos, enquanto a logística industrial e a hospitalidade são lideradas por operadores especializados e patrocinadores de fundos de investimento imobiliário listados. A intensidade competitiva na habitação de renda média comprimiu as margens para um dígito para vários incorporadores listados, à medida que os custos de vendas e os encargos de financiamento aumentaram em relação à receita. Em resposta, os balanços estão se inclinando para logística, industrial leve e plataformas de renda recorrente que se alinham com capital institucional e estruturas de fundos de investimento imobiliário. Residências de marca de luxo que comandam prêmios de preço servem como outra proteção para incorporadores com capacidades estabelecidas de marketing e gestão de propriedades. Esse conjunto de estratégias ajuda a mitigar a volatilidade nas vendas do mercado de massa, preservando a exposição a nós de crescimento e locação resiliente.

A recalibração regulatória continua a influenciar as posições competitivas em 2026. As regras de crédito responsável elevam o custo e o tempo para resolver exposições inadimplentes, o que pesa mais sobre incorporadores menores sem capacidades internas de resolução. As novas expectativas de divulgação de sustentabilidade para empresas listadas aumentam os custos de relatórios e os requisitos de governança, incentivando ainda mais a escala e o investimento em processos. O arcabouço dos fundos de investimento imobiliário permanece um habilitador central para patrocinadores de logística e hospitalidade reciclarem capital e expandirem portfólios sob gestão profissional. As estratégias corporativas agora convergem para uma combinação de ativos de renda recorrente, desenvolvimento de luxo direcionado e diversificação seletiva no exterior para equilibrar a ciclicidade do mercado doméstico. Esses movimentos combinados estão moldando um mercado imobiliário da Tailândia mais orientado institucionalmente e diversificado até 2031.

Líderes do Setor Imobiliário da Tailândia

AP (Thailand) Public Company Limited

Sansiri PCL

Supalai PCL

Land and Houses PCL

SC Asset Corporation PCL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Medidas de desbloqueio de transações e corredores ligados à infraestrutura criam espaço de curto prazo para incorporadores e investidores, particularmente onde o formato do produto pode ser adaptado a restrições de acessibilidade. Em junho de 2026, o Gabinete tailandês aprovou uma extensão das taxas reduzidas de registro de transferência e hipoteca (0,01%) para imóveis com preço inferior a THB 7 milhões até 30 de junho de 2027. Isso apoia segmentos orientados por volume, nos quais os custos de fechamento influenciam as decisões dos compradores, e amplia a janela para os incorporadores liquidarem estoques concluídos, ao mesmo tempo em que ajustam novos lançamentos a faixas de preço e tipos de unidade compatíveis com critérios de crédito bancário mais restritos, incluindo formatos de baixa altura próximos a polos de emprego e estações.

As oportunidades comerciais e logísticas permanecem vinculadas a programas nomeados de conectividade e industriais, em vez de uma recuperação habitacional generalizada. As aprovações do BOI entre 2024 e 2025 para infraestrutura digital, incluindo investimentos em data centers hiperescaláveis, continuam a sustentar a demanda por parques industriais, armazenagem e terrenos prontos para energia em províncias ligadas ao EEC, reforçando o pivô de incorporadores listados e patrocinadores de REITs em direção a ativos logísticos construídos sob medida e de renda recorrente. No lado facilitador, a aceleração de megaprojetos de transporte anunciada em abril de 2026 (incluindo a Ponte Terrestre e trechos da ferrovia de alta velocidade Tailândia-China) apoia a montagem de terrenos, o desenvolvimento de áreas de uso mista próximas a estações e a localização de armazéns ao longo de futuros corredores de carga e passageiros. A revisão programada para 2027 do Plano Diretor Abrangente de Bangkok também fornece um catalisador definido para densificação orientada ao transporte e reurbanização em zonas específicas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Supalai Public Company Limited assinou um empréstimo vinculado à sustentabilidade de THB 2,242 bilhões com o Krungthai Bank para financiar projetos residenciais específicos, incluindo Supalai Loft Tha Phra Interchange e Supalai Palm Springs Bangna-Srivaree. A estrutura vincula o financiamento ao desempenho em sustentabilidade, ampliando o uso de capital vinculado a ESG para pipelines habitacionais convencionais e influenciando a forma como incorporadores concorrentes estruturam financiamentos e divulgações.

- Novembro de 2025: O Conselho de Investimentos (BOI) da Tailândia aprovou quatro investimentos em data centers e agiu para acelerar o licenciamento de projetos que estavam paralisados. A medida reforça o foco em imóveis industriais e logísticos e destaca a importância da disponibilidade de terrenos e capacidade de rede elétrica para a ocupação.

- Janeiro de 2024: O governo tailandês manteve o ímpeto no posicionamento do Corredor Econômico Oriental por meio de atividades contínuas de promoção de investimentos que priorizaram projetos industriais de capital intensivo e instalações relacionadas à cadeia de suprimentos. A ênfase política apoiou incorporadores e patrocinadores de REITs na expansão de formatos de armazéns, indústria leve e construção sob medida alinhados com manufatura para exportação e redes de distribuição de comércio eletrônico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado imobiliário da Tailândia é tratado como o valor anual das transações imobiliárias concluídas e dos contratos de locação de longo prazo em imóveis residenciais, comerciais, industriais e terrenos, capturados por meio de registros formais e canais de corretagem estabelecidos.

Exclusões de escopo: A receita de hospedagem de curta permanência e a receita de serviços de construção pura são excluídas, e os projetos ainda em construção são acompanhados apenas como indicadores antecedentes.

Visão geral da segmentação

- Por Tipo de Propriedade

- Residencial

- Apartamentos e Condomínios

- Vilas e Casas em Terreno

- Comercial

- Escritórios

- Varejo

- Logística

- Outros

- Residencial

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Empresas e PMEs

- Outros

- Por Principais Cidades

- Bangkok

- Phuket

- Pattaya

- Chiang Mai

- Restante da Tailândia

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer a base factual do modelo, de modo que os números estejam vinculados à atividade de mercado oficial e não apenas a opiniões. Normalmente começamos com conjuntos de dados públicos, como o Bank of Thailand, o Escritório Nacional de Estatística da Tailândia e as publicações do Ministério do Interior e do Departamento de Terras, que refletem registros e indicadores habitacionais.

Para manter as premissas realistas, também recorremos a fontes como o Conselho de Investimentos, diários oficiais e notas de política do governo tailandês, e pesquisas abertas de universidades e periódicos revisados por pares que discutem preços, acesso ao crédito e formação de novos domicílios. Registros de empresas, apresentações a investidores, publicações de associações imobiliárias e a imprensa de negócios respeitada foram então utilizados para verificar o momento de grandes lançamentos, narrativas de absorção e o ímpeto no nível das cidades. Em alguns casos, assinaturas pagas foram utilizadas apenas para acelerar a triagem financeira de empresas e acompanhar notícias e anúncios de projetos, mas a lógica de dimensionamento permanece explicável a partir de sinais públicos. As fontes listadas aqui são ilustrativas e não exaustivas, e muitas outras referências foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com incorporadores, corretores, gestores de propriedades, credores e grandes compradores, de modo que as lacunas nas estatísticas públicas pudessem ser preenchidas com detalhes operacionais práticos. Para um mercado nacional como a Tailândia, as opiniões foram equilibradas entre Bangkok e os principais centros de demanda provinciais, e então as premissas foram reverificadas com pessoas que acompanham tanto os fluxos de vendas quanto os de locação.

O feedback dessas discussões foi utilizado para confirmar quais tipos de transação deveriam ser contabilizados, como os preços tendem a se movimentar por classe de ativo e qual parcela da atividade provavelmente é capturada em canais formais, o que então orientou as faixas finais de ajuste.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos (CXOs): 19% | |

| Nível intermediário: 50% | Líderes funcionais/de unidade: 29% | |

| Participantes menores: 22% | Gerentes: 52% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal utiliza uma construção top-down, na qual o valor das transações é reconstruído a partir de sinais visíveis de demanda e oferta, seguido por filtros para o que é efetivamente concluído e registrado em determinado ano. As entradas comumente aplicadas incluem transferências registradas, conclusões de novas moradias, crescimento de hipotecas e crédito, índices de preços e aluguéis, e pipelines de oferta no nível das cidades para escritórios e outros ativos comerciais, que juntos ajudam a diferenciar um ano forte de um ano dominado por pipeline.

Os totais são então testados sob estresse usando aproximações bottom-up seletivas, como faixas de preço por metro quadrado amostradas aplicadas à área transacionada ou locada, e consolidações de um conjunto monitorado de incorporadores ativos e canais de corretagem. Quando a visibilidade bottom-up é mais tênue para determinados bolsões de terrenos ou industriais, usamos fatores de participação conservadores orientados pelo feedback das entrevistas, e a lacuna é mantida explícita na planilha de trabalho para que possa ser revisitada.

A previsão é construída utilizando análise de cenários apoiada por modelos de tendência simples, com o caminho futuro ancorado em variáveis sobre as quais os respondentes geralmente concordam, como a direção das taxas de juros, a formação de novos domicílios, a demanda de aluguel impulsionada pelo turismo em cidades-chave e o momento dos grandes nós de desenvolvimento liderados por infraestrutura. As premissas são mantidas estáveis de ano a ano, a menos que uma mudança clara de política ou financiamento seja observada, de modo que o modelo permaneça repetível e fácil de explicar em uma chamada com o cliente.

Validação de Dados e Ciclo de Atualização

A validação é feita em etapas, de modo que o total de mercado não seja aceito apenas porque a matemática funciona. Comparamos o valor de mercado implícito com sinais independentes, como expansão de crédito, movimento de preços e aluguéis, e padrões observados de lançamento e absorção, e então investigamos quaisquer valores atípicos antes que os números sejam aprovados.

Se um segmento se movimentar de forma muito acentuada, os fatores subjacentes são reverificados, as séries de dados de entrada são revisitadas, e os respondentes primários podem ser recontatados para confirmar se se trata de uma mudança real ou de um efeito de tempo. Cada relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças de política que afetam a propriedade, as taxas de juros ou grandes atrasos em desenvolvimentos. Antes da entrega, uma revisão final do analista é concluída, para que os clientes recebam a visão mais atual disponível naquele momento.

Análise da Mordor Intelligence sobre o Tamanho do Mercado Imobiliário da Tailândia em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para o setor imobiliário da Tailândia nem sempre coincidem, pois diferentes estudos contabilizam diferentes tipos de transação, combinam vendas com locações de maneiras diferentes e, por vezes, usam períodos distintos para conversão de moeda e ano-base.

Os valores de transferências registradas e os fluxos de contratos de locação de longo prazo são as verificações de evidência que mantêm a Mordor Intelligence vinculada à atividade concluída e formalmente registrada, e essa escolha de escopo pode alterar os totais quando outras estimativas incorporam valor de pipeline ou receita de hospedagem de curta permanência.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 60,78 bilhões de USD (2026) | |

| Editora do Setor A | 57,87 bilhões de USD (2025) | Utiliza um ano-base diferente e não separa claramente a atividade concluída do valor impulsionado pelo pipeline, o que pode alterar o total contabilizado quando os inícios de projetos e as entregas não se alinham. |

| Editora do Setor B | 30,21 bilhões de USD (2025) | A definição de valor parece mais restrita, e a trajetória de crescimento mais lenta sugere entradas de preço e demanda mais conservadoras, o que pode subestimar transferências de maior valor em imóveis comerciais, industriais e de terrenos. |

Entre as três estimativas, a diferença é explicada principalmente pelo que é contabilizado como valor de mercado, como as locações são tratadas e como as premissas de precificação são projetadas. Ao manter a regra de contagem vinculada a sinais observáveis de transação e, em seguida, realizar verificações cruzadas com alguns indicadores independentes, o número final permanece rastreável a entradas práticas e pode ser atualizado de forma consistente ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado imobiliário da Tailândia e as perspectivas de crescimento até 2031?

O tamanho do mercado imobiliário da Tailândia é de USD 60,78 bilhões em 2026 e deve atingir USD 80,00 bilhões até 2031 a um CAGR de 5,65%, apoiado por infraestrutura, demanda estrangeira seletiva e uma migração para ativos logísticos e industriais.

Qual tipo de propriedade e modelo de negócio estão crescendo mais rapidamente no mercado imobiliário da Tailândia?

Os ativos comerciais avançam ao CAGR mais rápido de 6,22%, enquanto os aluguéis são o modelo de negócio de crescimento mais rápido, a um CAGR de 6,41%, à medida que o arrendamento ganha tração próximo ao transporte e aos centros de emprego.

Como a política está moldando a atividade dos compradores no mercado imobiliário da Tailândia?

As reduções de taxas em transferências e hipotecas e as flexibilizações na relação empréstimo-valor estão elevando as transações na margem, enquanto as regras de crédito responsável exigem verificações de capacidade de pagamento e reestruturação preventiva, o que mantém o crédito restrito para compradores de renda média em 2026.

Onde o crescimento geográfico é mais forte em toda a Tailândia?

Bangkok lidera em valor com 53,1% em 2025, enquanto Phuket é a cidade principal de crescimento mais rápido em 2026 a 2031, dada a demanda estrangeira sustentada e as melhorias de infraestrutura.

O que está impulsionando o mercado imobiliário logístico e industrial na Tailândia?

O crescimento do comércio eletrônico, as aprovações de centros de dados de hiperescala e os investimentos focados no CEL estão elevando a ocupação e os aluguéis de armazéns, apoiados pelo financiamento de fundos de investimento imobiliário e contratos de longo prazo com inquilinos multinacionais.

Como os incorporadores estão ajustando suas estratégias em 2026?

Os principais incorporadores estão migrando para renda recorrente proveniente de ativos logísticos e de uso misto, expandindo residências de marca no topo do mercado e utilizando fundos de investimento imobiliário e financiamento vinculado a ESG para otimizar o custo de capital e a resiliência do portfólio.

Página atualizada pela última vez em: