Tamanho e Participação do Mercado Imobiliário de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

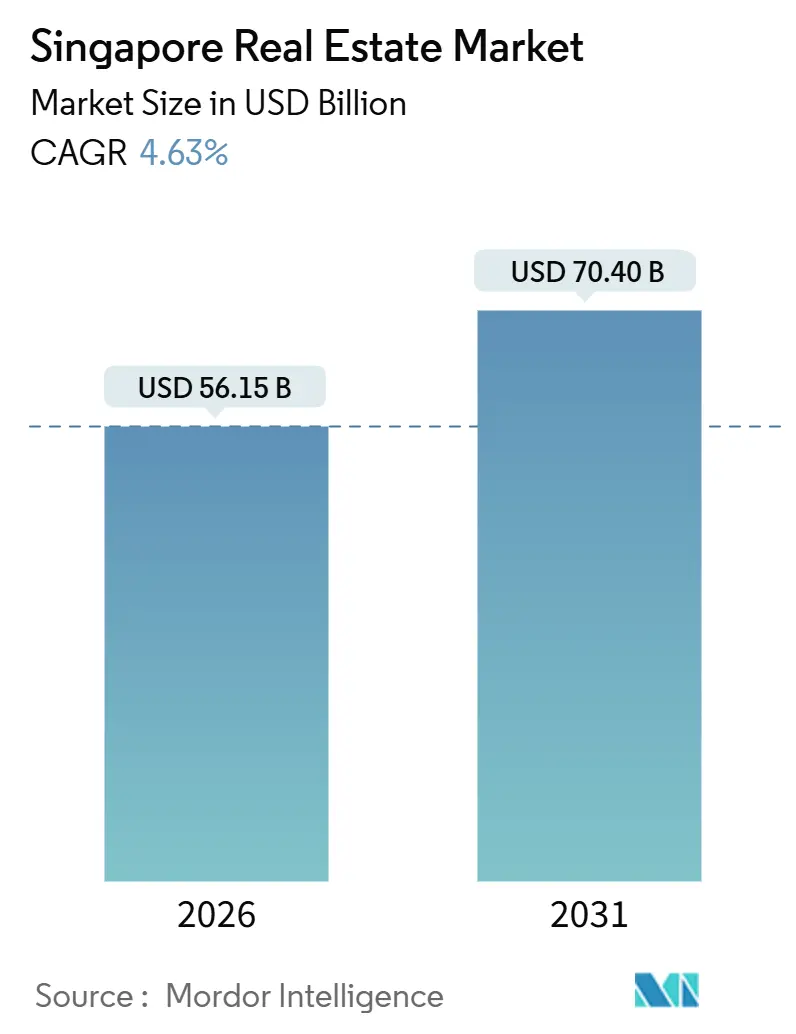

| Tamanho do Mercado (2026) | 56.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

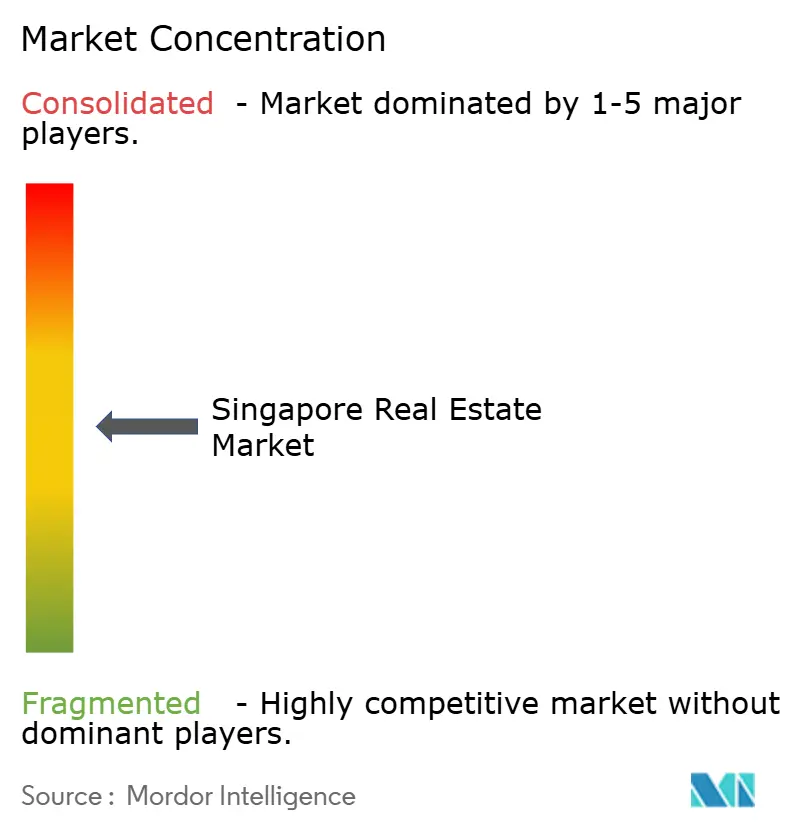

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário de Singapura por Mordor Intelligence

O tamanho do mercado imobiliário de Singapura é de USD 56,15 bilhões em 2026 e está projetado para atingir USD 70,4 bilhões até 2031, refletindo um CAGR de 4,63%. O mercado imobiliário de Singapura continua a se beneficiar da demanda por ativos de refúgio seguro, da oferta restrita nos distritos de escritórios centrais e de um fluxo constante de compradores residenciais apoiados por poupança formal e clareza de políticas. Um alto nível de participação de mercado por agentes licenciados, aliado à liquidez moderada em ativos residenciais e comerciais, apoia a formação equilibrada de preços. Programas de reurbanização urbana liderados pelo governo e incentivos para construções verdes permanecem como pilares fundamentais para a criação de valor a longo prazo no mercado imobiliário de Singapura. Medidas de resfriamento direcionadas e estruturas rígidas de crédito mantêm a atividade especulativa contida, o que ajuda a alinhar as tendências de preços com os fundamentos econômicos no mercado imobiliário de Singapura.[1]https://www.cea.gov.sg/

Principais Conclusões do Relatório

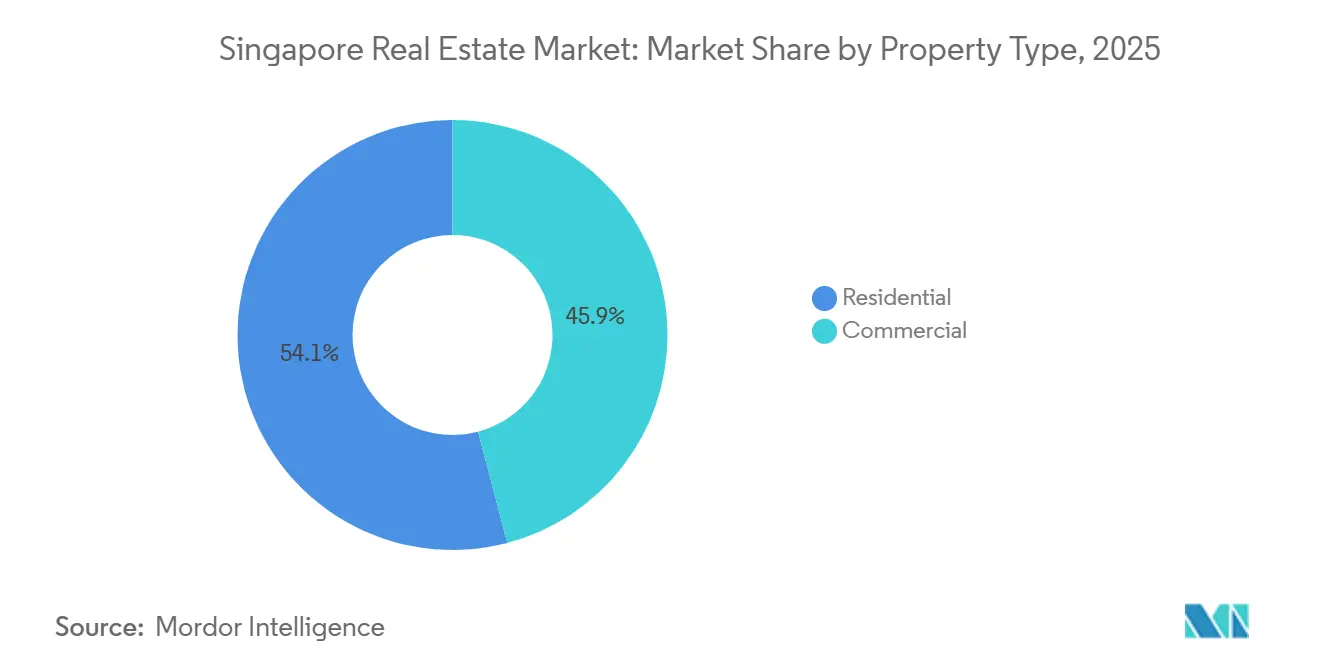

- Por tipo de propriedade, o segmento Residencial liderou com 54,1% de participação na receita em 2025, enquanto o Comercial está previsto para expandir a um CAGR de 5,44% até 2031.

- Por modelo de negócio, Vendas deteve uma participação de 63,2% em 2025, enquanto o Aluguel está projetado para crescer a um CAGR de 5,30% até 2031.

- Por usuário final, Indivíduos e Domicílios representaram 70,1% da receita de 2025, enquanto Empresas e PMEs devem registrar o crescimento mais rápido a um CAGR de 5,59%.

- Por geografia, a Região Central Principal deteve uma participação de 43,1% em 2025, enquanto o Restante da Região Central está no caminho de crescer a um CAGR de 5,99% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Planejamento urbano apoiado pelo governo impulsionando o desenvolvimento de longo prazo | +1.2% | Nacional, com ganhos iniciais nos bairros da Grande Orla Marítima do Sul | Longo prazo (≥ 4 anos) |

| Posicionamento estratégico como polo de negócios regional apoiando o crescimento de escritórios e usos mistos | +0.9% | CBD da CCR, parques empresariais no Changi Business Park e em one-north | Médio prazo (2-4 anos) |

| Robusto interesse de investidores estrangeiros impulsionado pela estabilidade política e sólidos marcos jurídicos | +0.8% | Global, concentrado na CCR e RCR para ativos premium | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico e da manufatura avançada impulsionando a demanda por logística e imóveis industriais | +0.7% | Zonas industriais da OCR como Jurong, Tuas, Woodlands e corredores estratégicos próximos ao Porto Mega de Tuas | Curto prazo (≤ 2 anos) |

| Demanda sustentada no segmento residencial de luxo e alto padrão por parte de UHNWIs globais | +0.6% | Distritos 9-11 da CCR, Sentosa Cove | Médio prazo (2-4 anos) |

| Adoção crescente de tecnologias de construção inteligentes e sustentáveis | +0.5% | Nacional, com projetos piloto em Marina South e no Distrito Digital de Punggol | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Planejamento Urbano Apoiado pelo Governo Impulsionando o Desenvolvimento de Longo Prazo

O quadro de planejamento da Autoridade de Reurbanização Urbana, incluindo a transformação da Grande Orla Marítima do Sul, amplia a oferta de opções de uso misto e habitação ao longo de um horizonte de várias décadas no mercado imobiliário de Singapura. A relocalização do porto e o desenvolvimento de novos bairros criam caminhos para reequilibrar a densidade e melhorar a qualidade de vida, com uma sequência clara de investimentos em transporte, proteção costeira e infraestrutura comunitária. O pipeline em torno de locais na periferia da cidade e em bairros consolidados alinha a nova habitação com nós de transporte e equipamentos sociais, o que apoia a estabilidade de preços por meio de acesso mais amplo e reduz os deslocamentos entre extremos da ilha. As Vendas de Terrenos do Governo continuam a ancorar as expectativas dos investidores em torno da disciplina de licitação, das vantagens de localização e dos projetos integrados no mercado imobiliário de Singapura. Ao longo do tempo, essas medidas constroem uma base sólida para a demanda, ao mesmo tempo que reduzem as concentrações de estoque obsoleto em toda a cidade.[2]https://www.ura.gov.sg/Corporate

Posicionamento Estratégico como Polo de Negócios Regional Apoiando o Crescimento de Escritórios, Coworking e Usos Mistos

O papel de Singapura como sede regional continua a reforçar os fundamentos dos escritórios do CBD por meio de locações constantes, baixa vacância e uma busca por qualidade. A vacância em ativos de Grau A no CBD Central estreitou-se para 4,7% no terceiro trimestre de 2025, o que indica resiliência da demanda no mercado imobiliário de Singapura. As poucas conclusões de obras previstas no curto prazo nos distritos prime, combinadas com a contratação sustentada em serviços profissionais e finanças, continuam a favorecer ativos mais novos com certificação verde. As ofertas de espaços de trabalho flexíveis complementam essa tendência ao fornecer opções prontas para uso a ocupantes que preferem compromissos de curto prazo enquanto aguardam sinais macroeconômicos mais claros no mercado imobiliário de Singapura. O Programa de Incentivo ao Distrito Central de Negócios e o Programa de Incentivo ao Desenvolvimento Estratégico, ambos supervisionados pela Autoridade de Reurbanização Urbana, incentivam a reutilização adaptativa de edifícios mais antigos para formatos de uso misto, o que apoia a melhoria de qualidade do estoque no longo prazo. Em conjunto, essas dinâmicas reforçam um prêmio para projetos centralmente localizados, eficientes e sustentáveis no mercado imobiliário de Singapura.[3]https://www.cushmanwakefield.com/en

Expansão do Comércio Eletrônico e da Manufatura Avançada Impulsionando a Demanda por Logística e Imóveis Industriais

Os ativos de logística e industriais de alta especificação se beneficiam de uma combinação de automação portuária, estratégias de estoque just-in-time e demanda de inquilinos dos setores de tecnologia e biomédico. O Porto Mega de Tuas processou 41,1 milhões de TEUs em 2024 e tem como meta 65 milhões de TEUs na capacidade total, o que fortalece a necessidade de instalações de múltiplos andares com rampas próximas aos portões marítimos no mercado imobiliário de Singapura. A oferta industrial foi pré-comprometida em altas taxas, enquanto a vacância em toda a ilha está projetada para se estreitar até 2027, refletindo uma absorção estruturalmente saudável. Os aluguéis de logística prime e de fábricas de alta tecnologia se firmaram à medida que os ocupantes buscavam redundância de energia, prontidão para automação e certificações verdes. O apoio de políticas, incluindo extensões de uso do solo e de arrendamento vinculadas ao investimento de capital, reduz o risco em projetos industriais de longo ciclo no mercado imobiliário de Singapura. Movimentos ativos de portfólio por fundos de investimento imobiliário listados, como aquisições seletivas próximas a Tuas, ilustram a rotação de capital em direção a esse tema.

Demanda Sustentada no Segmento Residencial de Luxo e Alto Padrão por Parte de UHNWIs Globais

Apesar dos impostos de selo mais rígidos, compradores bem capitalizados continuam a ter como alvo imóveis residenciais não horizontais prime em bairros centrais para necessidades de uso próprio e diversificação de patrimônio no mercado imobiliário de Singapura. Lançamentos de projetos bem localizados em distritos consolidados registraram forte absorção inicial em 2025, sinalizando um apetite resiliente por estoque em localizações premium. O pipeline mais amplo de compradores em ascensão é sustentado pela entrega de habitação pública que apoia transições ordenadas para o mercado privado ao longo do tempo. A clareza das políticas e um sólido marco jurídico continuam a ancorar a demanda de longo prazo no mercado imobiliário de Singapura. Essa dinâmica mantém a atividade concentrada em ativos de alta qualidade com vantagens imediatas de qualidade de vida e comodidades.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Medidas rígidas de resfriamento e impostos de selo moderando o investimento residencial especulativo | -1.1% | Nacional, mais agudo no segmento de luxo da CCR | Curto prazo (≤ 2 anos) |

| Oferta limitada de terrenos e altos custos de aquisição de terrenos restringindo novos desenvolvimentos | -0.9% | Nacional, severo na CCR e em localizações prime da RCR | Longo prazo (≥ 4 anos) |

| Ventos contrários geopolíticos e econômicos impactando o fluxo de capital estrangeiro e a demanda de inquilinos | -0.8% | Influência global, impacto concentrado em escritórios do CBD e residencial prime | Médio prazo (2-4 anos) |

| Desequilíbrios entre oferta e demanda em classes de ativos selecionadas | -0.6% | Varejo suburbano na OCR, localizações de escritórios periféricos fora do núcleo do CBD | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Medidas Rígidas de Resfriamento e Impostos de Selo Moderando o Investimento Residencial Especulativo

O Imposto de Selo Adicional do Comprador permanece como um instrumento fundamental na composição da demanda residencial, com uma alíquota de 60% aplicada a compradores estrangeiros desde abril de 2023 no mercado imobiliário de Singapura. O regime do Imposto de Selo do Vendedor, estendido para um período de retenção de quatro anos em julho de 2025, desincentiva ainda mais a especulação de curto prazo e apoia uma atividade de revenda mais estável. Medidas macroprudenciais como o limite da Relação Total de Serviço da Dívida ajudam a garantir que o endividamento permaneça prudente em relação aos níveis de renda, o que sustenta a estabilidade financeira dos domicílios. Esses marcos preservam a integridade do mercado ao mesmo tempo que reduzem a volatilidade no mercado imobiliário de Singapura. O resultado é uma ênfase mais clara nas necessidades dos usuários finais e no valor de longo prazo, em vez do impulso especulativo.

Oferta Limitada de Terrenos e Altos Custos de Aquisição de Terrenos Restringindo Novos Desenvolvimentos

A extensão territorial finita de Singapura e as alocações de zoneamento criam uma escassez persistente que molda o comportamento de precificação e licitação, particularmente nos bairros centrais do mercado imobiliário de Singapura. As Vendas de Terrenos do Governo permanecem competitivas, e as taxas médias de terrenos subiram em 2025 à medida que os incorporadores precificaram localização, integração de transporte e profundidade de comodidades em seus modelos financeiros. O zoneamento industrial e as políticas de arrendamento canalizam usos pesados para distritos específicos, reduzindo a opcionalidade de conversão no curto prazo. Os prazos mais longos de reclamação de terras e relocalização atrasam o impacto total do alívio de nova oferta para locais residenciais e de uso misto centrais. Nesse contexto, os incorporadores focam na diferenciação de produto e nas credenciais de sustentabilidade para defender as margens dentro do mercado imobiliário de Singapura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: Comercial Lidera o Crescimento Apesar da Dominância Residencial

O segmento Residencial comandou uma participação de 54,1% em 2025, sublinhando seu papel como o maior contribuinte de receita no mercado imobiliário de Singapura. As transações de revenda do HDB atingiram 28.986 em 2025, o que indica um movimento constante de usuários finais e apoia os caminhos de ascensão ao longo do tempo. Os ativos Comerciais são o subsegmento de crescimento mais rápido a um CAGR de 5,44% até 2031, apoiado pela baixa vacância no CBD e pela contínua busca por qualidade no mercado imobiliário de Singapura. A vacância de Grau A no CBD Central estreitou-se para 4,7% no terceiro trimestre de 2025, o que reforça o poder de precificação dos proprietários no topo do mercado. Logística e industrial se beneficiam da automação portuária e de pré-comprometimentos na manufatura avançada, o que apoia a absorção sustentada e o crescimento equilibrado dos aluguéis.

Dentro do segmento Residencial, os imóveis não horizontais permanecem o formato mais líquido para compradores em ascensão e novos entrantes, enquanto os segmentos horizontais são estruturalmente restritos pela oferta. No segmento Comercial, os escritórios dominam a receita do subsegmento, seguidos pelo varejo e pela logística, embora a logística tenha o maior impulso cíclico à medida que a participação do comércio eletrônico se estabiliza em níveis mais altos. Os portfólios de varejo em áreas de captação suburbanas se beneficiam de ocupação quase plena e saudável reversão de aluguéis, refletindo padrões resilientes de gastos dos domicílios vinculados a serviços essenciais. A exposição a centros de dados dentro de portfólios industriais continua a se expandir, como ilustrado por aquisições de ativos de alta especificação totalmente arrendados a inquilinos de serviços digitais e financeiros no mercado imobiliário de Singapura. A certificação verde, a eficiência energética e os sistemas inteligentes integrados são cada vez mais centrais para a diferenciação de ativos em todos os tipos de propriedade no setor imobiliário de Singapura.

Por Modelo de Negócio: Segmento de Aluguel Ganha Participação em Meio à Maturidade do Ciclo de Vendas

Vendas deteve uma participação de 63,2% em 2025, o que reflete forte atividade de novos lançamentos e uma base de revenda constante no mercado imobiliário de Singapura. O Aluguel é o canal de crescimento mais rápido a um CAGR de 5,30% até 2031, apoiado pela demanda por escritórios flexíveis, locação por expatriados em distritos prime e contratos de arrendamento principal em logística que incorporam escaladas anuais. As renovações de escritórios têm sido o caminho de menor resistência para muitos inquilinos, pois os custos de instalação e o capex de relocalização permanecem elevados, o que ajuda a sustentar a ocupação em projetos mais novos. A locação residencial em bairros de alto padrão permanece apoiada por orçamentos de habitação corporativa, o que mantém a vacância baixa em projetos prime. A locação industrial é sustentada por vencimentos de arrendamento de maior prazo ponderado e etapas claras de aluguel, permitindo visibilidade estável de fluxo de caixa para os proprietários no mercado imobiliário de Singapura.

As vendas primárias continuam a capturar forte interesse de compradores em ascensão em faixas de valor acessíveis, enquanto o capital institucional se concentra em ativos estabilizados geradores de renda para rendimentos previsíveis. No canal de aluguel, suítes de escritório prontas para uso e instalações industriais construídas sob medida ajudam os ocupantes a gerenciar a incerteza de curto prazo enquanto preservam opções de crescimento. A demanda de locação em propriedades industriais de alta especificação e centros de dados permaneceu resiliente, refletindo os requisitos de infraestrutura dos inquilinos da economia digital no setor imobiliário de Singapura. Os marcos regulatórios, incluindo limites de alavancagem para fundos de investimento imobiliário, apoiam a gestão disciplinada de capital e preservam a flexibilidade do balanço patrimonial ao longo dos ciclos. Essas características fortalecem a durabilidade das perspectivas de crescimento do aluguel em relação ao ciclo de vendas em maturação no mercado imobiliário de Singapura.

Por Usuário Final: Empresas e PMEs Impulsionam o Crescimento Mais Rápido

Indivíduos e Domicílios representaram 70,1% da receita de 2025, o que destaca a centralidade dos proprietários-ocupantes e locatários no mercado imobiliário de Singapura. Empresas e PMEs são o grupo de crescimento mais rápido a um CAGR de 5,59% até 2031, liderado pela demanda dos setores de tecnologia, ciências da vida e serviços profissionais por espaços de escritório de alta qualidade e instalações industriais de alta especificação. Os lançamentos de habitação pública e as políticas direcionadas mantêm um caminho de ascensão ordenado para os domicílios, o que apoia uma base estável de demanda privada ao longo do tempo. A locação corporativa se expandiu nos nós do CBD e da periferia da cidade em 2025, apoiada pela baixa vacância e melhores padrões de desempenho dos edifícios no mercado imobiliário de Singapura. Esse mix de segmentos impulsiona necessidades complementares para podiums de varejo, espinhas dorsais de logística e instalações comunitárias integradas.

Indivíduos e Domicílios continuam a priorizar conectividade, proximidade a escolas e acesso a comodidades, o que favorece lançamentos em bairros consolidados e bem conectados ao centro. A demanda corporativa se concentra em torres prime do CBD e em parques empresariais descentralizados onde o acesso a talentos e a eficiência de custos se alinham com estratégias de local de trabalho de longo prazo. As PMEs frequentemente preferem formatos de escritório em estrato ou espaços flexíveis para reduzir os encargos de capex, enquanto empresas maiores se consolidam em menos edifícios, porém melhores, com especificações modernas no mercado imobiliário de Singapura. Os incentivos do Green Mark e os bônus de área bruta de construção direcionam os usuários corporativos para ativos de maior desempenho, acelerando a adoção de design sustentável. À medida que esses padrões se reforçam, o mix de usuários finais apoia investimentos plurianuais em bairros de uso misto e capacidades de edifícios inteligentes no mercado imobiliário de Singapura.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Região Central Principal representou uma participação de receita de 43,1% em 2025, enquanto o Restante da Região Central está projetado para registrar o crescimento mais rápido a um CAGR de 5,99% até 2031, com a Região Fora da Região Central expandindo-se a um CAGR de 4,8%. Na Região Central Principal, a limitada nova oferta de Grau A e a demanda favorável dos inquilinos mantiveram a vacância restrita, o que apoiou o desempenho sustentado dos aluguéis no topo do mercado imobiliário de Singapura. Os marcos de reutilização adaptativa no CBD incentivam a conversão de edifícios mais antigos em projetos de uso misto que combinam escritórios, hospitalidade e usos residenciais. Lançamentos prime recentes no Distrito 10 alcançaram alta taxa de absorção, o que sinaliza uma capacidade de absorção saudável para projetos premium bem localizados no mercado imobiliário de Singapura. As perspectivas da Região Central Principal permanecem ancoradas pela escassez de terrenos edificáveis e pela contínua concentração corporativa no CBD.

O Restante da Região Central capturou 36,7% da receita de 2025 e se beneficia de um pipeline ativo de desenvolvimentos integrados próximos a interligações de MRT, o que alinha as necessidades de viver-trabalhar-lazer e apoia a demanda de compradores em ascensão no mercado imobiliário de Singapura. Novos projetos vinculados a fortes nós de transporte registraram robusta absorção inicial, o que indica que a acessibilidade e a profundidade de comodidades ajudam a estreitar as diferenças de preço em relação ao núcleo. Os nós de escritórios descentralizados no Restante da Região Central continuam a atrair inquilinos que buscam economias de aluguel em relação às torres do CBD sem abrir mão da conectividade. Os ativos industriais e de alta especificação próximos a clusters na periferia da cidade complementam essa narrativa, com aquisições e melhorias de ativos por fundos de investimento imobiliário listados refletindo confiança de longo ciclo no mercado imobiliário de Singapura. À medida que a reurbanização se acelera sob os programas de incentivo, a qualidade dos ativos melhora e diversifica o conjunto de propriedades investíveis nessa geografia.

A Região Fora da Região Central contribui com 20,2% da receita de 2025 e permanece a âncora de acessibilidade para compradores de primeira viagem e famílias que priorizam espaço, apoiada por um pipeline constante de lançamentos públicos e privados. A dominância industrial é uma característica marcante dessa geografia, onde os clusters em Jurong e Tuas permanecem centrais para a manufatura e a logística no mercado imobiliário de Singapura. Os objetivos de throughput e automação do Porto Mega de Tuas sustentam a demanda contínua por instalações de logística próximas e fábricas multiusuário. Os marcos de arrendamento que recompensam o investimento em plantas e maquinário melhoram a visibilidade do capex e incentivam a modernização das instalações existentes. Os novos padrões de construção verde ajudam os desenvolvimentos suburbanos mais novos a alcançar custos operacionais mais baixos e a apoiar rendimentos estáveis que atraem proprietários de longo prazo no mercado imobiliário de Singapura.

Cenário Competitivo

A concorrência apresenta dois modelos que se reforçam mutuamente, com gestores de capital leve escalando por meio de fundos de terceiros e incorporadores implantando balanços patrimoniais para originar e entregar projetos no mercado imobiliário de Singapura. As principais plataformas listadas e privadas operam em escritórios, varejo, industrial e hospitalidade, usando gestão ativa de ativos, retrofits verdes e reciclagem para impulsionar retornos. No lado do desenvolvimento, a licitação disciplinada e a diferenciação de produto são centrais para sustentar as margens sob escassez de terrenos e padrões de construção mais elevados. Os incentivos governamentais para sustentabilidade e reutilização adaptativa recompensam os pioneiros com melhores resultados de locação e fluxos de caixa mais estáveis no mercado imobiliário de Singapura.

Incorporadores e fundos de investimento imobiliário executaram aquisições e desinvestimentos direcionados em 2025 para otimizar portfólios e melhorar os balanços patrimoniais. City Developments Limited concluiu o desinvestimento de sua participação no South Beach por S$834 milhões (USD 617,2 milhões), o que apoiou os objetivos de desalavancagem enquanto preparava a plataforma para implantações futuras dentro e além de Singapura. CapitaLand Ascendas REIT anunciou múltiplas aquisições de ativos industriais e de logística totalmente ocupados com escaladas vigentes, demonstrando uma preferência por visibilidade de fluxo de caixa no mercado imobiliário de Singapura. Frasers Logistics & Commercial Trust entrou no segmento de logística doméstica com um ativo Green Mark Platinum próximo a Tuas, reequilibrando seu portfólio em direção a categorias de crescimento. Plataformas selecionadas continuaram a reciclar capital de ativos não essenciais para financiar oportunidades de maior rendimento e para se alinhar com metas de sustentabilidade.

A estrutura de mercado no desenvolvimento residencial permanece concentrada, com os principais licitantes capturando uma grande parcela das Vendas de Terrenos do Governo em 2025, à medida que as taxas médias de terrenos subiram junto com a demanda por locais integrados e conectados ao transporte no mercado imobiliário de Singapura. O mix de estratégias aponta para um foco contínuo em locação em bloco, qualidade dos inquilinos e criação de valor orientada por ESG, que agora está incorporada na subscrição e no design. Os compromissos com construção verde e as operações inteligentes ajudam a reduzir os custos operacionais, aumentar a satisfação dos inquilinos e estender os ciclos de vida dos ativos nos portfólios. Em ambos os modelos, a disciplina de execução e a reciclagem de capital permanecem as principais ferramentas para navegar pela escassez de terrenos e pelas diretrizes de políticas no mercado imobiliário de Singapura.

Líderes do Setor Imobiliário de Singapura

PropNex Realty Pte Ltd

ERA Realty Network Pte Ltd

Huttons Asia Pte Ltd

OrangeTee & Tie Pte Ltd

SRI Pte Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: CapitaLand Ascendas REIT anunciou a proposta de aquisição de três propriedades industriais e de logística de alta qualidade, com conclusão esperada no primeiro trimestre de 2026.

- Outubro de 2025: O consórcio UOL composto por UOL Group, Singapore Land, CapitaLand Development e Kheng Leong lançou o Skye at Holland no Distrito 10, alcançando forte absorção no primeiro dia.

- Outubro de 2025: City Developments Limited concluiu o desinvestimento de sua participação de 50,1% na entidade proprietária do desenvolvimento integrado South Beach por S$834 milhões (USD 617,2 milhões).

- Setembro de 2025: Keppel recebeu o Certificado de Registro de Investimento para a Fase 3 do Saigon Centre em Ho Chi Minh, Vietnã, com espaços premium de escritório verde, varejo e hospitalidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado imobiliário de Singapura como a totalidade das receitas de vendas primárias e de arrendamento geradas por edifícios residenciais, comerciais, industriais e de uso misto localizados na República, expressas em USD após conversão a partir de SGD à taxa média anual vigente.

As exclusões de âmbito, tais como transações de terrenos em carteira (land-bank flips), negociações de unidades de participação em REIT e honorários autónomos de gestão de instalações, ficam fora da valorização, de modo a que o foco se mantenha na economia das transações de ativos físicos.

Visão Geral da Segmentação

- Por Tipo de Propriedade

- Residencial

- Apartamentos e Condomínios

- Vilas e Casas Horizontais

- Comercial

- Escritórios

- Varejo

- Logística

- Outros (imóveis industriais, imóveis de hospitalidade, etc.)

- Apartamentos e Condomínios

- Por Usuário Final

- Indivíduos / Domicílios

- Empresas e PMEs

- Outros

- Por Região

- Região Central Principal (CCR)

- Restante da Região Central (RCR)

- Fora da Região Central (OCR)

- Residencial

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam promotores imobiliários, responsáveis de corretagem, investidores institucionais, avaliadores e consultores de política em toda a ilha e nos principais centros de capital de saída (Hong Kong, Sydney, Londres). As perspetivas sobre preços de venda alcançáveis, renegociações de contratos de arrendamento, expectativas de desocupação e sentimento face às políticas orientam o ajuste fino dos fatores de conversão e o teste de pressão das conclusões preliminares de gabinete.

Investigação Documental

Começamos por extrair séries macroeconómicas e sectoriais de acesso livre provenientes de organismos como a Urban Redevelopment Authority, o Department of Statistics, a Monetary Authority of Singapore e a Building & Construction Authority, que em conjunto ancoram volumes, preços, conclusões de obras, crédito hipotecário em dívida e projetos de pipeline planeados. O contexto adicional provém de documentos parlamentares, registos de concursos públicos e publicações de referência que acompanham as alterações ao imposto de selo e os fluxos de capital transfronteiriços.

Os relatórios e contas das empresas, os prospetos de IPO e as apresentações a investidores complementam estas fontes públicas, enquanto bases de dados pagas como a D&B Hoovers e a Dow Jones Factiva ajudam os nossos analistas a comparar os dados financeiros dos promotores e o momentum noticioso com os indicadores globais do mercado. As fontes aqui listadas ilustram a amplitude dos dados de entrada; muitas outras referências públicas e por subscrição são consultadas ao longo da construção do modelo.

Dimensionamento de Mercado e Previsão

O modelo central aplica uma abordagem top-down que reconstrói o valor de mercado a partir das contagens de transações da URA, das dimensões médias das unidades transacionadas e dos preços medianos de venda ou arrendamento, seguida de majorações pela yield bruta de arrendamento para ativos de rendimento. Pontos de verificação bottom-up selecionados, como os roll-ups de receitas de promotores e o preço médio de venda amostrado multiplicado pelos lançamentos de unidades, sinalizam desvios materiais antes da finalização dos totais. Os principais indicadores incluem volumes de vendas de habitação privada, absorção de espaço industrial, rendas medianas de escritórios, compromissos de investimento direto estrangeiro e alterações nos escalões do imposto de selo.

A regressão multivariada liga estes fatores ao valor histórico de mercado e projeta-os para o futuro, enquanto a análise de cenários serve de amortecedor para choques de taxas de juro e de política. As lacunas de dados, quando surgem, são interpoladas utilizando médias móveis de três anos ajustadas pelo sentimento da investigação primária.

Ciclo de Validação de Dados e Atualização

Cada modelo em rascunho é submetido a verificações de variância face a benchmarks independentes, passando depois por revisão de pares e aprovação por analista sénior. Os relatórios são atualizados anualmente; as atualizações intercalares são desencadeadas quando choques de política, económicos ou de transação fazem com que os dados de entrada ultrapassem os limites de alerta predefinidos.

Por que Razão a Linha de Base da Mordor para o Mercado Imobiliário de Singapura é Fiável

Os números publicados divergem frequentemente porque as empresas selecionam âmbitos, pressupostos de preços e cadências de atualização diferentes.

Reconhecemos essas lacunas de forma transparente e demonstramos como um conjunto de variáveis disciplinado e um ritmo de atualização anual fundamentam as nossas estimativas.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 53,6 mil milhões (2025) | Mordor Intelligence | - |

| USD 62,9 mil milhões (2025) | Global Consultancy A | Inclui transferências de terrenos em carteira (land-bank transfers) e valorização do ASP de segmento premium acima das médias da URA |

| USD 35,3 mil milhões (2024) | Trade Journal B | Contabiliza apenas vendas notariadas; exclui arrendamentos e ativos industriais |

A comparação confirma que, quando o alinhamento de âmbito e a validação de dupla via estão ausentes, os valores oscilam amplamente. A Mordor Intelligence fornece uma linha de base equilibrada e transparente, que remete para séries públicas verificáveis e etapas reprodutíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho e as perspectivas de crescimento do Mercado Imobiliário de Singapura até 2031?

O tamanho do Mercado Imobiliário de Singapura é de USD 56,15 bilhões em 2026 e está projetado para atingir USD 70,4 bilhões até 2031 a um CAGR de 4,63%.

Quais segmentos lideram e quais crescem mais rapidamente dentro do Mercado Imobiliário de Singapura?

O segmento Residencial liderou com 54,1% da receita em 2025, enquanto o Comercial é o de crescimento mais rápido a um CAGR de 5,44% até 2031.

Como as medidas de política afetam a demanda no Mercado Imobiliário de Singapura?

Os marcos do Imposto de Selo Adicional do Comprador e do Imposto de Selo do Vendedor reduzem a atividade especulativa, enquanto a Relação Total de Serviço da Dívida mantém o endividamento prudente, o que estabiliza a demanda e as tendências de preços.

Quais geografias são mais atrativas no Mercado Imobiliário de Singapura?

A Região Central Principal deteve uma participação de 43,1% em 2025, e o Restante da Região Central é o de crescimento mais rápido a um CAGR de 5,99%, apoiado por projetos integrados conectados ao transporte.

O que está impulsionando a demanda por logística e imóveis industriais no Mercado Imobiliário de Singapura?

A automação portuária e o throughput no Porto Mega de Tuas, juntamente com a manufatura avançada, continuam a impulsionar os pré-comprometimentos e a estabilidade dos aluguéis.

Quais movimentos estratégicos os principais players realizaram em 2025 no Mercado Imobiliário de Singapura?

Os principais movimentos incluíram o desinvestimento do South Beach por City Developments Limited e múltiplas aquisições industriais por CapitaLand Ascendas REIT e Frasers Logistics & Commercial Trust.

Página atualizada pela última vez em: