Tamanho e Participação do Mercado de Testes Pré-natais Não Invasivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

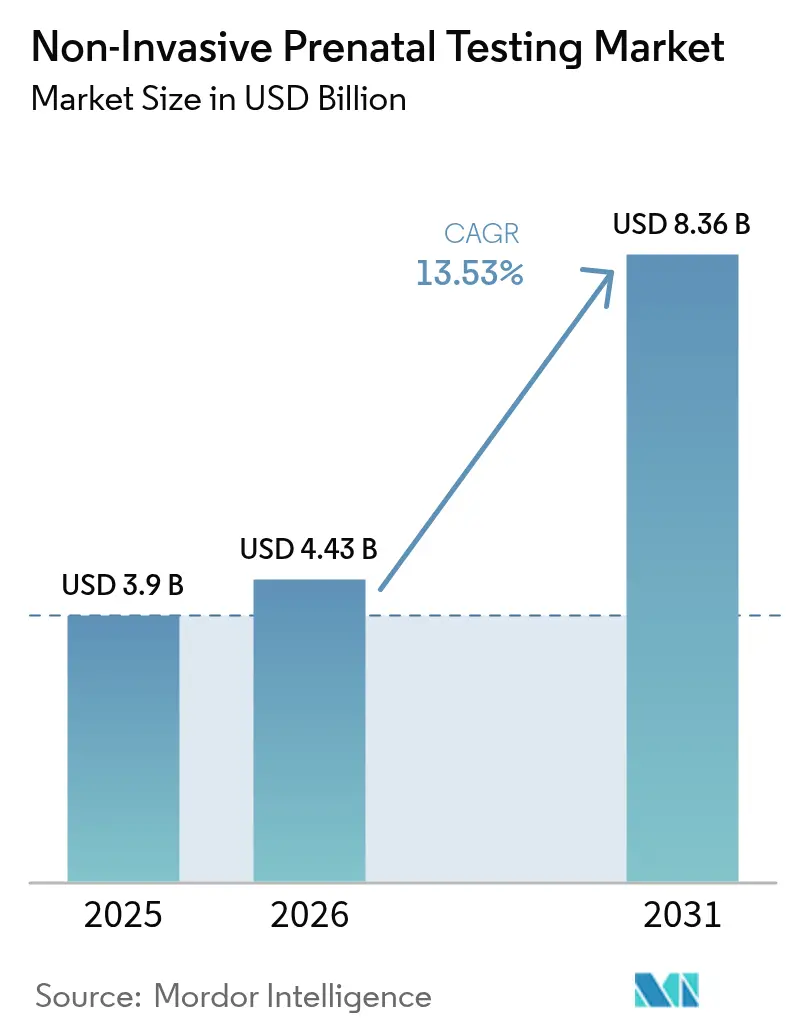

| Tamanho do Mercado (2026) | 4.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.53% CAGR |

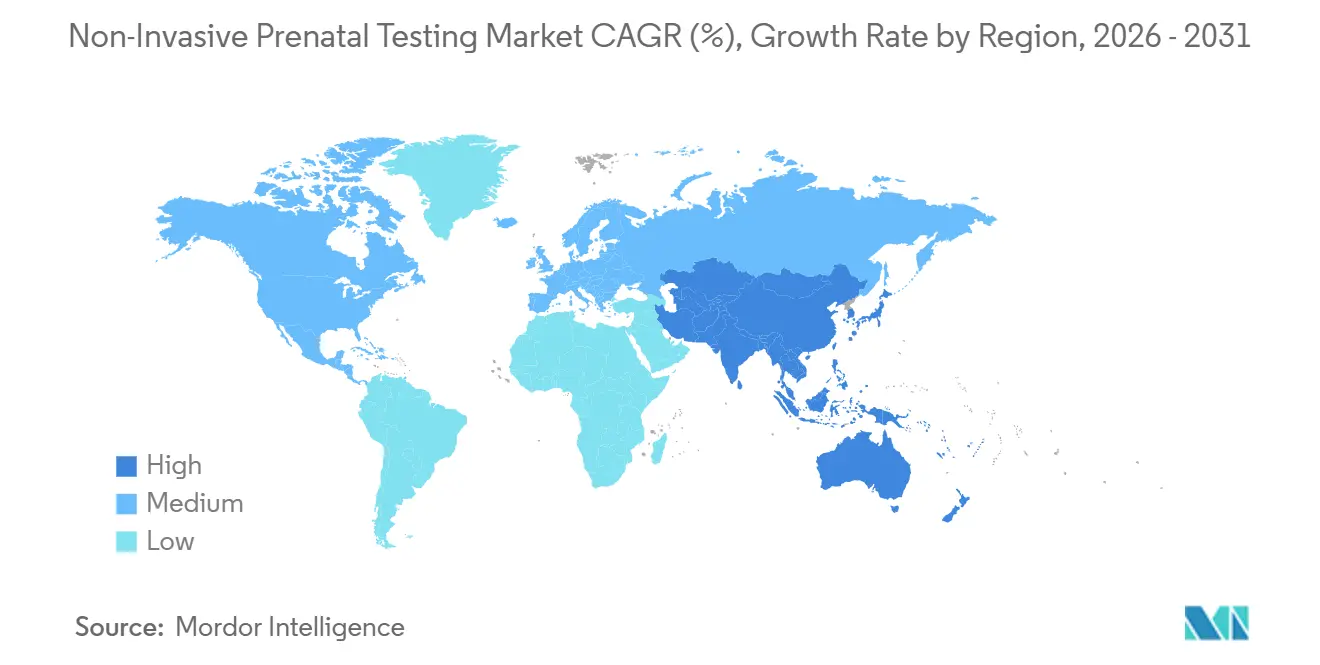

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

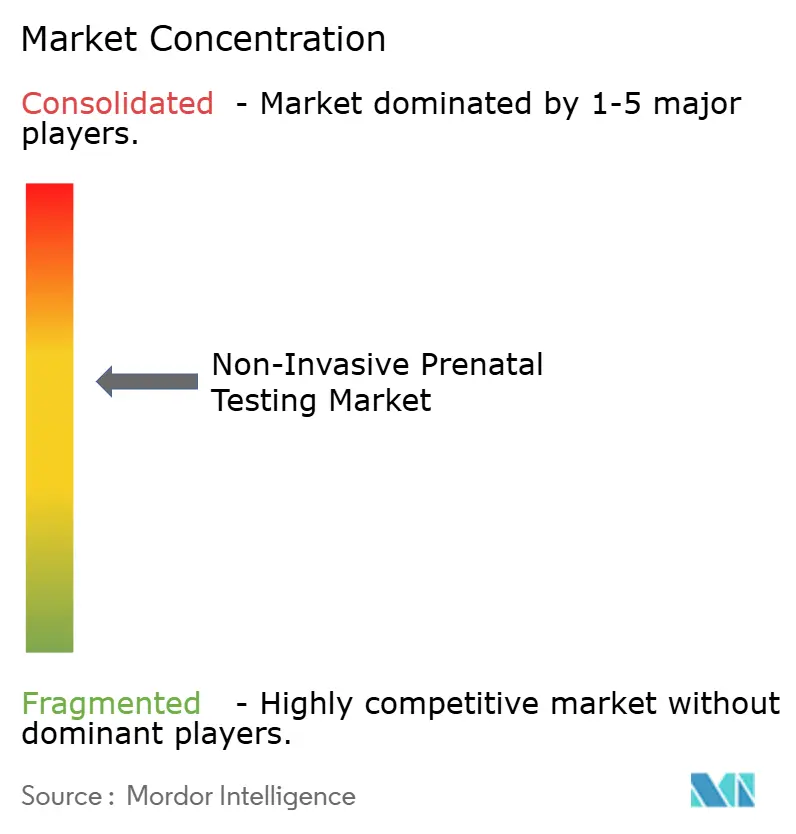

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Pré-natais Não Invasivos por Mordor Intelligence

O tamanho do mercado de testes pré-natais não invasivos está projetado para expandir de USD 3,9 bilhões em 2025 e USD 4,43 bilhões em 2026 para USD 8,36 bilhões até 2031, registrando um CAGR de 13,53% no período de 2026-2031. A queda dos custos de sequenciamento para menos de USD 200 por amostra, o suporte universal de diretrizes e as políticas de pagadores que agora cobrem gestações de risco médio estão convertendo o teste pré-natal não invasivo de um exame especializado em um teste de primeira linha no atendimento obstétrico. O aumento da idade materna — nascimentos de mulheres entre 35 e 44 anos cresceram 3,2% em 2024 — eleva o risco de aneuploidia e amplia a população elegível. A tecnologia também está mudando: fluxos de trabalho de amplificação isotérmica por círculo rolante que evitam termocicladores estão crescendo rapidamente, reduzindo as barreiras de capital para laboratórios menores. A dinâmica competitiva está se intensificando à medida que a BGI Genomics pratica preços abaixo dos concorrentes ocidentais na Ásia-Pacífico, enquanto a aquisição da Invitae pela Labcorp em 2024 consolida a capacidade nos Estados Unidos.

Principais Conclusões do Relatório

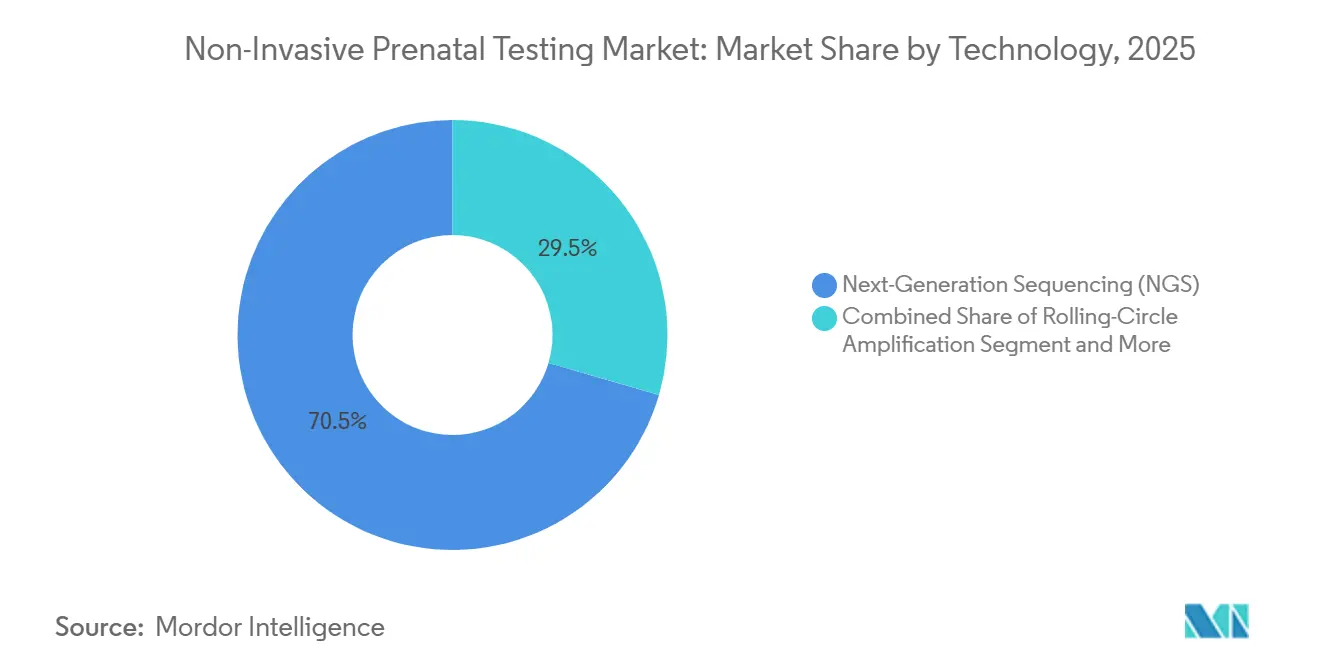

- Por tecnologia, o sequenciamento de nova geração liderou com 70,55% da participação do mercado de testes pré-natais não invasivos em 2025; a amplificação por círculo rolante está projetada para expandir a um CAGR de 18,25% até 2031.

- Por tipo de teste, o rastreamento de aneuploidia representou 85,53% do tamanho do mercado de testes pré-natais não invasivos em 2025, enquanto o rastreamento de cfDNA de genoma completo avança a um CAGR de 19,75% até 2031.

- Por janela de gestação, o segmento de 13 a 24 semanas capturou 50,15% de participação em 2025; os testes de 10 a 12 semanas crescem a um CAGR de 14,82% com base em ganhos algorítmicos na fração fetal.

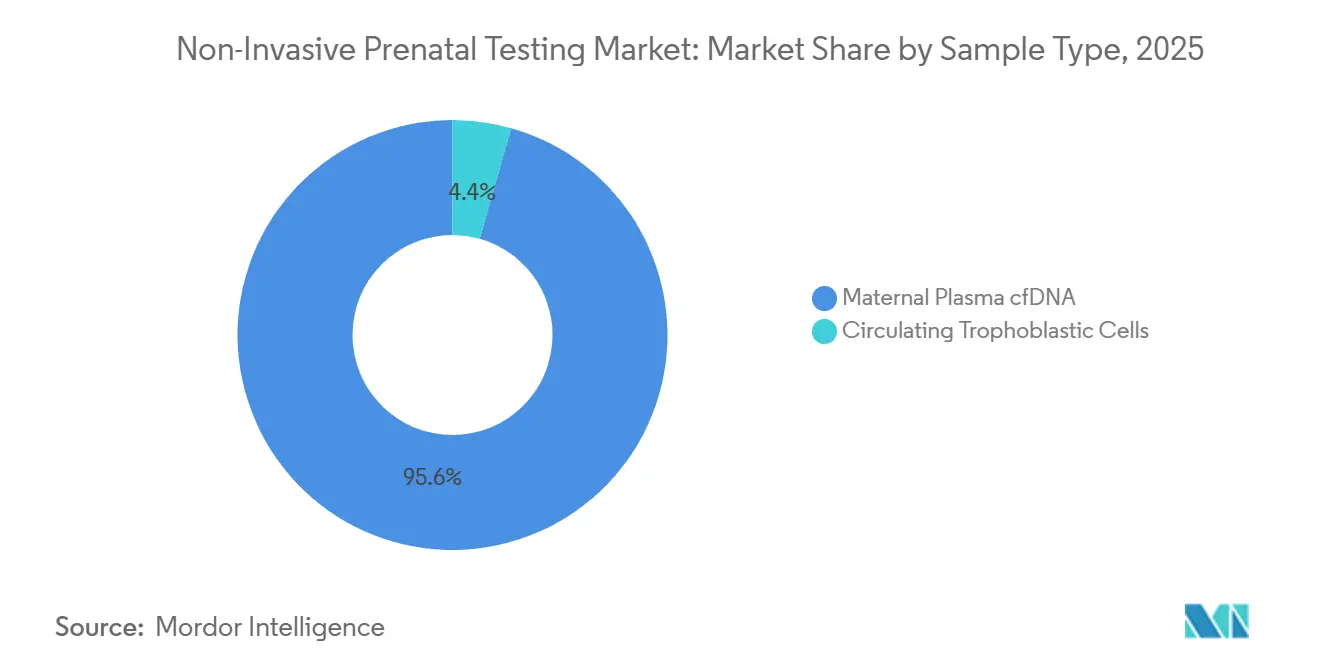

- Por tipo de amostra, o cfDNA do plasma materno dominou com 95,65% de participação em 2025; as células trofoblásticas circulantes estão previstas para crescer a um CAGR de 20,32% à medida que a microfluídica amadurece.

- Por componente, os serviços detinham 62,23% da receita em 2025, enquanto os kits e reagentes crescem a um CAGR de 16,21% à medida que os hospitais descentralizam os testes.

- Por usuário final, os laboratórios de diagnóstico controlavam 58,5% em 2025; as clínicas de fertilização in vitro e fertilidade apresentam o CAGR mais rápido de 17,42% devido aos fluxos de trabalho integrados de PGT-A.

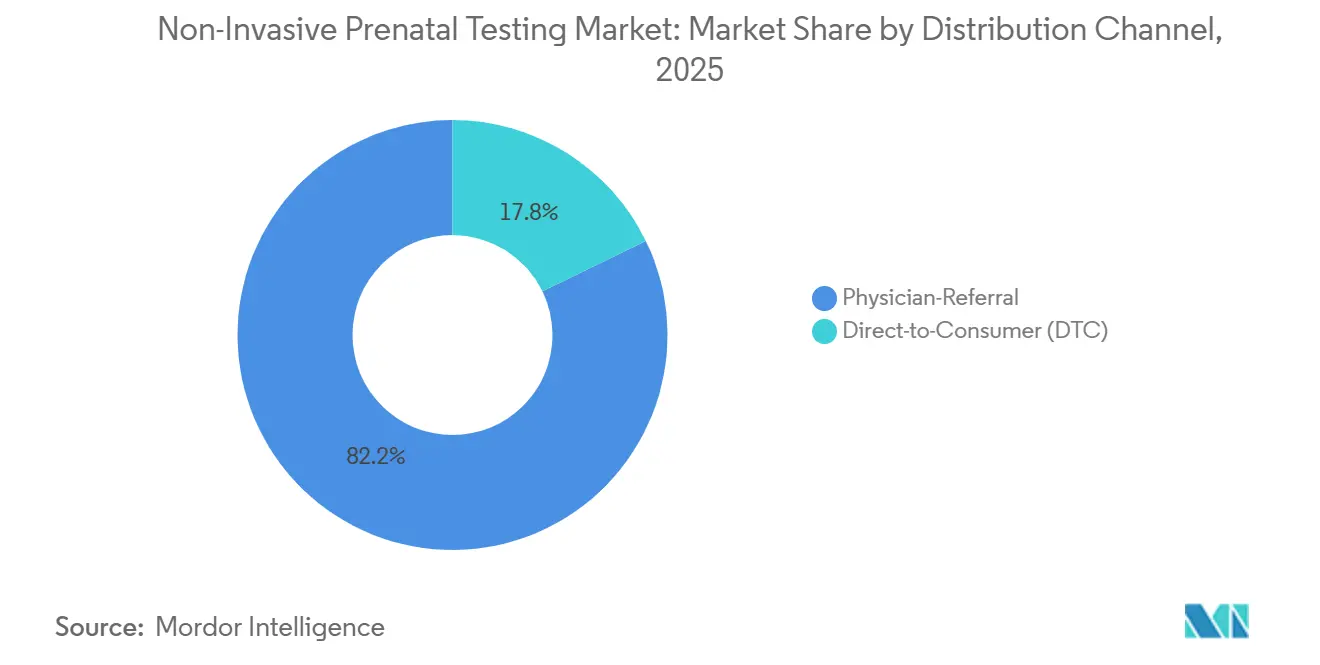

- Por canal de distribuição, os caminhos de encaminhamento médico detinham 82,23% em 2025, mas os serviços diretos ao consumidor estão expandindo a um CAGR de 21,02%, apesar da supervisão mais rigorosa da FDA.

- Por aplicação, a detecção da síndrome de Down representou 72,52% da receita em 2025, enquanto o rastreamento da síndrome de Turner aumenta a um CAGR de 15,12% com a melhoria na identificação de cromossomos sexuais.

- Por geografia, a América do Norte liderou com 45,23% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 16,42% com aprovações de plataformas domésticas e adoção por pagadores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Teste Pré-Natal Não Invasivo*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da idade materna global elevando o risco de aneuploidia | +2.8% | Global, com concentração aguda na América do Norte, Europa, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Migração da cariótipagem invasiva para o rastreamento por cfDNA | +3.1% | Global, liderado pela América do Norte e pela União Europeia, acelerando nos centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Curva de custo de sequenciamento abaixo de USD 200/amostra viabilizando adoção em massa | +2.5% | Global, mais pronunciado nos mercados sensíveis a preços da Ásia-Pacífico e da América Latina | Curto prazo (≤ 2 anos) |

| Expansão da cobertura de pagadores para gestações de risco médio | +2.2% | América do Norte e União Europeia como núcleo, adoção seletiva no Conselho de Cooperação do Golfo e na China urbana | Médio prazo (2-4 anos) |

| Identificação de fração fetal assistida por IA melhorando a precisão no primeiro trimestre | +1.6% | Global, ganhos iniciais na América do Norte, União Europeia, Austrália e Coreia do Sul | Médio prazo (2-4 anos) |

| Painéis reprodutivos e genéticos integrados (portador + teste pré-natal não invasivo) ganhando força | +1.3% | América do Norte, União Europeia, Israel, Singapura; emergindo na Índia e no Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Idade Materna Global Elevando o Risco de Aneuploidia

As mulheres estão adiando a maternidade por razões econômicas e profissionais, elevando a idade materna mediana em todos os países da OCDE. Nos Estados Unidos, a idade média no primeiro parto atingiu 27,8 anos em 2024. A incidência de trissomia associada à idade leva os obstetras a recomendar o rastreamento por cfDNA de forma universal, especialmente onde programas públicos subsidiam os testes para mulheres com 35 anos ou mais. Registros nacionais na Dinamarca, no Japão e na Coreia do Sul registram mudanças paralelas, convertendo o rastreamento de alto risco em demanda em nível populacional. Como as mães mais velhas frequentemente buscam cuidados pré-natais mais cedo e com maior frequência, os laboratórios podem coletar amostras mais cedo, elevando os volumes totais de testes. Essa tendência demográfica alimenta o crescimento de longo prazo do mercado de testes pré-natais não invasivos, ampliando tanto a base elegível quanto a urgência clínica por diagnósticos precisos e de baixo risco.

Migração da Cariótipagem Invasiva para o Rastreamento por cfDNA

As sociedades profissionais agora endossam o cfDNA como rastreamento de primeira linha, eliminando os obstáculos legados de estratificação de risco. O boletim de 2024 do ACOG recomenda o cfDNA para todas as gestações, enquanto a declaração de 2025 do ACMG destaca detecção > 99% para trissomia 21 em comparação com 85% para métodos bioquímicos. Os pagadores seguiram o mesmo caminho; UnitedHealthcare, Centene e Medica deixaram de exigir justificativa de alto risco em 2024-2025, transformando os caminhos de atendimento. A amniocentese, embora ainda definitiva, carrega um risco de perda de 0,1-0,3% que muitos pacientes agora evitam, impulsionando ainda mais os volumes de cfDNA. À medida que os laboratórios desativam as plataformas de rastreamento sérico, a capacidade de sequenciamento é redirecionada para suportar painéis expandidos, reforçando a migração dos diagnósticos invasivos e impulsionando o mercado de testes pré-natais não invasivos.

Curva de Custo de Sequenciamento Abaixo de USD 200/Amostra Viabilizando Adoção em Massa

Instrumentos de alto rendimento, como o NovaSeq X da Illumina, entregam leituras de genoma completo a USD 200, uma queda de 40% em relação aos níveis de 2022[1]Illumina Inc., "Economia da Plataforma NovaSeq X," Illumina, ILLUMINA.COM. O DNBSEQ-T7 da Complete Genomics afirma custos abaixo de USD 150 em 2025, pressionando os concorrentes estabelecidos em preço. Os programas públicos respondem: o Programa de Rastreamento Pré-natal da Califórnia reembolsa o teste pré-natal não invasivo a USD 344, refletindo a queda das despesas laboratoriais. Custos de insumos mais baixos permitem que os prestadores ofereçam testes a preços próximos aos do rastreamento bioquímico, desbloqueando a adoção nas faixas de renda média na China, na Índia e no Brasil. À medida que o volume escala, os fornecedores de reagentes migram para modelos de assinatura, tornando a economia por teste ainda mais favorável e sustentando o crescimento do mercado de testes pré-natais não invasivos.

Expansão da Cobertura de Pagadores para Gestações de Risco Médio

A cobertura se ampliou dramaticamente. A política de 2024 da UnitedHealthcare abriu benefícios para 2,8 milhões de gestações adicionais por ano. A Centene espelhou isso em 2025, enquanto a proposta de Decisão de Cobertura Nacional do Medicare propõe financiamento para mulheres com 35 anos ou mais ou com achados ultrassonográficos anormais. Essas decisões eliminam as barreiras de custo e integram o teste pré-natal não invasivo aos painéis pré-natais de rotina. Mesmo onde os painéis de microdeleção permanecem excluídos, os volumes de rastreamento de aneuploidia central disparam. Os laboratórios comerciais que antes dependiam de pacientes que pagavam do próprio bolso agora garantem reembolso previsível, melhorando a estabilidade das margens e reforçando a trajetória de expansão do mercado de testes pré-natais não invasivos.

Análise de Impacto das Restrições do Mercado de Teste Pré-Natal Não Invasivo*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Debate ético persistente sobre achados secundários e seleção de sexo | -1.2% | Global, mais agudo na Índia, China e Oriente Médio; atrito regulatório na União Europeia | Longo prazo (≥ 4 anos) |

| Escassez de talentos em bioinformática em mercados emergentes | -0.9% | Ásia-Pacífico (exceto Japão e Austrália), América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Resultados discordantes em gestações multifetais e por fertilização in vitro reduzem a confiança dos clínicos | -0.7% | Global, concentrado em mercados com alta utilização de fertilização in vitro (Israel, Espanha, Dinamarca, Japão) | Médio prazo (2-4 anos) |

| Resistência ao reembolso de complementos de microdeleção | -1.1% | América do Norte e União Europeia como núcleo, cobertura seletiva em mercados asiáticos de pagamento privado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Debate Ético Persistente sobre Achados Secundários e Seleção de Sexo

Achados maternos incidentais — como sinais de malignidade no cfDNA — levantam dilemas de divulgação que exigem tempo adicional de aconselhamento e formulários de consentimento. Na Índia, auditorias descobriram clínicas que relatavam o sexo fetal em violação da Lei PCPNDT, provocando suspensões de licenças[2]Ministério da Saúde e Bem-Estar Familiar da Índia, "Auditoria PCPNDT 2024," MOHFW.GOV.IN. A China também proíbe o relato de sexo para fins não médicos. A Sociedade Europeia de Genética Humana agora recomenda consentimento explícito pré-teste para achados secundários. A sobrecarga administrativa adicional pode desestimular os prestadores e atrasar os testes, moderando o crescimento do mercado de testes pré-natais não invasivos.

Escassez de Talentos em Bioinformática em Mercados Emergentes

A Sociedade Internacional de Biologia Computacional contabilizou menos de 800 bioinformatas clínicos em genômica na Índia, no Brasil e no Sudeste Asiático em 2024. A expertise local limitada força a terceirização da análise de dados, adicionando até cinco dias ao prazo de entrega e corroendo as vantagens de custo. O serviço piloto de teste pré-natal não invasivo da África do Sul enfrentou atrasos de 12 semanas por lacunas de pessoal em software. Embora a academia de treinamento da BGI tenha formado 240 analistas em 2024, a demanda ainda supera a oferta, limitando a expansão do rendimento em várias regiões de alto crescimento do mercado de testes pré-natais não invasivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Teste Pré-Natal Não Invasivo

Por Tecnologia:

Métodos Isotérmicos Desafiam a Dominância do SequenciamentoO tamanho do mercado de testes pré-natais não invasivos para tecnologia atingiu USD 3,9 bilhões em 2025, com o sequenciamento de nova geração representando 70,55%. As plataformas de amplificação por círculo rolante, no entanto, estão acelerando a um CAGR de 18,25% com hardware de bancada mais simples que reduz drasticamente os custos de capital. A revista Clinical Chemistry relatou 98,7% de concordância entre a amplificação por círculo rolante e o sequenciamento de nova geração para detecção de trissomia 21, reduzindo o tempo de preparação de biblioteca para 90 minutos. O sequenciamento de nova geração permanece consolidado graças ao enquadramento regulatório da FDA e às vias de validação CE-IVD, mas hospitais menores preferem kits de amplificação por círculo rolante que atendem às necessidades de rendimento diário.

Os players de sequenciamento de nova geração continuam a aprimorar o rendimento; a arquitetura de múltiplos cartuchos de fluxo do NextSeq 2000 da Illumina permite que os laboratórios agrupem execuções de baixo volume de forma flexível, enquanto o Genexus da Thermo Fisher integra a automação de amostra a relatório. Mesmo assim, os fornecedores de métodos isotérmicos atraem redes descentralizadas na América Latina e no Sudeste Asiático, onde a estabilidade de energia e as restrições de climatização limitam os sequenciadores tradicionais. Disputas de patentes entre Illumina e Natera sobre metodologias de polimorfismo de nucleotídeo único introduzem incerteza, levando alguns prestadores a testar alternativas de amplificação por círculo rolante de patente aberta. No geral, a diversificação tecnológica amplia a concorrência entre fornecedores e sustenta o crescimento contínuo do mercado de testes pré-natais não invasivos.

Por Tipo de Teste:

Painéis de Genoma Completo Ganham TerrenoEm 2025, os painéis de aneuploidia detinham 85,53% da participação do mercado de testes pré-natais não invasivos. O rastreamento de cfDNA de genoma completo, por sua vez, está crescendo a um CAGR de 19,75% à medida que os clínicos buscam informações sobre variantes de número de cópias além das trissomias comuns. Um estudo publicado no The Lancet com 90.000 gestações identificou variantes de número de cópias clinicamente significativas em 1,7% dos casos não detectados pelos painéis padrão. Apesar da hesitação dos pagadores, os pacientes particulares optam por cobertura mais ampla, especialmente na China, onde kits domésticos incluem análise de genoma completo a preços abaixo de USD 450.

O rastreamento de microdeleção enfrenta obstáculos de reembolso nos Estados Unidos, mas ganha força na Alemanha e em Israel para coortes de alto risco. A genotipagem Rh-D permanece um nicho, estabilizando as receitas em populações Rhesus-negativas. Os painéis de cfDNA para doenças monogênicas estão emergindo; o lançamento do Fetal Focus de 21 genes da Natera em 2026 ilustra uma mudança em direção à detecção de gene único sem coletas de sangue adicionais. À medida que os conjuntos de dados de validação se expandem, painéis mais amplos poderiam mudar as perspectivas dos pagadores, acelerando a diversificação de receitas dentro do mercado de testes pré-natais não invasivos.

Por Janela de Gestação:

Testes Mais Precoces Reformulam os Fluxos de TrabalhoO tamanho do mercado de testes pré-natais não invasivos vinculado ao período de 13 a 24 semanas capturou 50,15%. Algoritmos que refinam as estimativas de fração fetal agora suportam resultados confiáveis a partir de 10 semanas, impulsionando a coorte de 10 a 12 semanas a um CAGR de 14,82%. Dados da revista Obstetrics & Gynecology mostram que pacientes testadas antes de 13 semanas têm 40% mais probabilidade de agir sobre resultados anormais dentro dos prazos legais de interrupção da gestação.

Coletas mais precoces atraem programas pré-natais de telessaúde, permitindo flebotomia no mesmo dia em clínicas de atenção primária. No entanto, requisitos rigorosos de datação por ultrassom no Japão e em partes da Europa retardam a adoção no primeiro trimestre. Os laboratórios mitigam o risco de recoleta por meio de modelos preditivos que sinalizam baixa fração fetal esperada, agendando coletas posteriores quando necessário. A adoção mais ampla no primeiro trimestre acelera o giro e eleva o volume total endereçável em todo o mercado de testes pré-natais não invasivos.

Por Tipo de Amostra:

Isolamento de Células Fetais EmergeO cfDNA materno reteve 95,65% de participação em 2025. No entanto, as raras células fetais, capturadas por microfluídica, estão previstas para crescer a um CAGR de 20,32%. A revista Science Translational Medicine demonstrou 96% de concordância de cariótipo com a amniocentese usando células isoladas por DEPArray. A análise de célula única pode resolver os falsos positivos de mosaicismo placentário confinado, mas atualmente custa USD 200-300 acima dos fluxos de trabalho de cfDNA e não possui autorização da FDA.

Os fornecedores visam pacientes de alto risco que recusam testes invasivos; a Menarini obteve a certificação CE-IVD em 2024, e a Rarecells planeja um lançamento em 2027. A automação e as economias de escala são fundamentais para a adoção em massa. Se os custos por teste caírem abaixo de USD 400, o teste pré-natal não invasivo por células fetais poderá canibalizar a participação do cfDNA, introduzindo nova concorrência dentro do mercado de testes pré-natais não invasivos.

Por Componente:

Kits e Reagentes Capturam o Impulso da DescentralizaçãoOs serviços dominaram a receita com 62,23% em 2025, refletindo laboratórios centralizados que processam mais de 10.000 amostras mensais. Os kits e reagentes, no entanto, crescem a um CAGR de 16,21% à medida que os laboratórios de genômica hospitalares internalizam os testes para eliminar atrasos de 3 a 5 dias no transporte. O kit VeriSeq v2 da Illumina é listado a USD 350 por amostra com análise DRAGEN integrada, permitindo que centros de volume médio atinjam o ponto de equilíbrio com 400 testes por ano.

Os fabricantes de instrumentos reduzem o espaço físico; o Genexus da Thermo Fisher ocupa menos de 2 m², ideal para hospitais suburbanos. O regulamento europeu de diagnóstico in vitro acelera a demanda por kits ao exigir produtos com certificação CE-IVD, desfavorecendo os ensaios desenvolvidos internamente. À medida que a penetração dos kits aumenta, os fornecedores de reagentes diversificam a distribuição, fortalecendo os fluxos de receita recorrente para as partes interessadas no mercado de testes pré-natais não invasivos.

Por Usuário Final:

Clínicas de Fertilização In Vitro Integram a Genética ao Longo do Continuum de CuidadosOs laboratórios de diagnóstico controlavam 58,5% de participação em 2025, atendendo consultórios obstétricos por meio de circuitos de transporte estabelecidos. As clínicas de fertilização in vitro e fertilidade superarão esse ritmo a um CAGR de 17,42%, combinando rastreamentos de embriões por PGT-A com acompanhamento por teste pré-natal não invasivo na gestação. Uma pesquisa da revista Fertility & Sterility mostrou que 62% dos pacientes de fertilização in vitro escolhem o teste pré-natal não invasivo em comparação com 34% nas concepções naturais. As clínicas valorizam resultados integrados que abrangem o status de portador, a genética do embrião e a saúde da gestação, reforçando seu papel como centros premium de serviços genéticos.

Os hospitais mantêm relevância em mercados com pacotes de maternidade integrados, mas as taxas de instalação os tornam mais caros do que os laboratórios independentes. Os institutos de pesquisa concentram-se em expandir o escopo dos testes para risco de pré-eclâmpsia e doenças monogênicas. O crescimento do canal de fertilização in vitro aumenta a complexidade das amostras — gestações múltiplas, mosaicismo — estimulando refinamentos algorítmicos que beneficiam o mercado mais amplo de testes pré-natais não invasivos.

Por Canal de Distribuição:

Modelos Diretos ao Consumidor Testam os Limites RegulatóriosOs caminhos de encaminhamento médico geraram 82,23% da receita de 2025, sublinhando o papel de controle dos clínicos na maioria das jurisdições. As plataformas diretas ao consumidor estão definidas para crescer a um CAGR de 21,02%. A orientação preliminar da FDA exige revisão 510(k) para kits domiciliares, levando players como a Everly Health a pausar suas ofertas, mas os prestadores que incorporam consultas de telessaúde continuam operando.

Preços transparentes de USD 299 atraem indivíduos grávidos mais jovens sem atendimento obstétrico estabelecido. A pesquisa de 2025 da Sociedade Nacional de Conselheiros Genéticos constatou que 18% dos pedidos foram iniciados sem consultas médicas presenciais. A Europa proíbe o marketing puramente direto ao consumidor em países-chave, enquanto a Austrália o permite com aconselhamento obrigatório. A clareza regulatória decidirá se os modelos diretos ao consumidor permanecem uma conveniência de nicho ou evoluem para um canal principal no mercado de testes pré-natais não invasivos.

Por Aplicação:

Painéis de Cromossomos Sexuais Reduzem Falsos PositivosA síndrome de Down comanda 72,52% da receita de 2025 graças à prevalência e ao forte consenso clínico. A síndrome de Turner, no entanto, é a aplicação de crescimento mais rápido a um CAGR de 15,12% após ajustes de limiar algorítmico que reduziram pela metade os falsos positivos. A UnitedHealthcare agora reembolsa os painéis de aneuploidia de cromossomos sexuais, ampliando a aceitação dos pagadores além das trissomias.

Os clínicos valorizam informações abrangentes de risco, mas alertam que os fenótipos variáveis complicam o aconselhamento. A combinação de cfDNA com ultrassom do primeiro trimestre eleva o valor preditivo positivo para 78% para monossomia X. À medida que as pontuações de risco derivadas de aprendizado de máquina amadurecem, os painéis de cromossomos sexuais devem ganhar participação incremental, diversificando as receitas de aplicação dentro do mercado de testes pré-natais não invasivos.

Análise Geográfica

Mercado de Teste Pré-Natal Não Invasivo na América do Norte

A América do Norte liderou o mercado de teste pré-natal não invasivo em 2025 com uma participação de 45,23%, apoiada por triagem universal orientada por diretrizes e pagadores que eliminaram os pré-requisitos de risco. Os preços médios negociados dos testes permanecem elevados, entre USD 800 e USD 1.200, sustentando margens saudáveis para os laboratórios norte-americanos. O financiamento do Canadá varia por província; Ontário cobre mulheres com idade ≥ 40 anos, enquanto a Colúmbia Britânica depende do pagamento privado, limitando a penetração nacional a 35%. Os hospitais privados do México oferecem testes entre USD 600 e USD 800, mas as instituições públicas ainda recorrem à triagem bioquímica.

Mercado de Teste Pré-Natal Não Invasivo na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 16,42%. As aprovações da NMPA da China para as plataformas da BGI Genomics Co. Ltd e da Berry Genomics elevaram os volumes nacionais de testes em 40% em relação ao ano anterior. A economia de sequenciamento doméstico permite preços entre USD 150 e USD 300, ampliando o acesso além das cidades de primeiro nível. A rede de instalações certificadas do Japão aumentou para 142 em 2025, embora o aconselhamento cauteloso desacelere a adoção em massa. A classe média urbana da Índia impulsiona os volumes a INR 18.000 (USD 215) por teste, mas as lacunas na cadeia de frio em áreas rurais limitam o alcance nacional.

Mercado de Teste Pré-Natal Não Invasivo na Europa, Oriente Médio e América Latina

A Europa apresenta crescimento de dígito único médio, influenciado pelos custos de conformidade com o IVDR. A Alemanha financia apenas casos de alto risco, mas cobre microdeleções para pacientes selecionados. O NHS do Reino Unido restringe o teste pré-natal não invasivo a mulheres identificadas como de alto risco pela triagem do primeiro trimestre, uma política direcionada que ainda assim reduziu a amniocentese em 60%. A adoção no Oriente Médio é liderada pelos Emirados Árabes Unidos, onde as populações expatriadas demandam cuidados pré-natais premium; os laboratórios de Dubai relatam crescimento anual de 25%. A América Latina é incipiente além do Brasil, onde a Dasa lançou o teste pré-natal não invasivo por USD 500 em 2024.

Panorama regulatório

Nos Estados Unidos, a FDA classifica o NIPT/NIPS como dispositivos médicos sob o Federal Food, Drug, and Cosmetic Act, e iniciou a primeira etapa de sua política de eliminação gradual de testes desenvolvidos em laboratório (LDT) em maio de 2025. Isso aumenta a pressão sobre os laboratórios para alinhar alegações, sistemas de qualidade e geração de evidências às expectativas da FDA.

Na Europa, o Regulamento (UE) 2017/746 (IVDR) situa os testes genéticos, incluindo o NIPT, dentro de uma estrutura prescritiva de avaliação de conformidade envolvendo organismos notificados independentes e expectativas de avaliação de desempenho para diagnósticos genéticos. Vários programas nacionais também adicionam controles operacionais: a Noruega relatou 36 empresas privadas aprovadas para oferecer NIPT para trissomias 13, 18 e 21 em 54 locais em março de 2025, os Países Baixos ajustaram os requisitos de licenciamento dentro de sua estrutura nacional de triagem pré-natal em meados de 2025, e o Japão continua a gerenciar o acesso por meio de seu Comitê de Operação do Sistema de Certificação de Testes Pré-natais, com instituições médicas e analíticas credenciadas listadas em março de 2026.

Cenário Competitivo

A concentração do mercado é moderada: os cinco principais fornecedores detêm uma participação significativa da receita global, deixando espaço para concorrentes regionais. A aquisição da Invitae pela Labcorp em 2024 fundiu 1,2 milhão de testes anuais em uma rede de 2.000 locais, consolidando a capacidade nos Estados Unidos. A BGI Genomics desfruta de margens brutas de 40% ao controlar sequenciadores, reagentes e software, praticando preços abaixo dos concorrentes ocidentais em toda a Ásia-Pacífico[3]BGI Genomics, "Relatório Anual 2024," BGI.COM. A Natera se diferencia por meio de análises baseadas em polimorfismo de nucleotídeo único que afirmam 99,9% de sensibilidade para trissomia 21, embora o litígio de patentes com a Illumina continue a moldar a escolha tecnológica.

Os novos entrantes buscam o isolamento de células fetais para resolver os falsos positivos de mosaicismo placentário; o DEPArray da Menarini obteve a certificação CE-IVD em 2024. A Oxford Nanopore pilota o teste pré-natal não invasivo no mesmo dia em sequenciadores portáteis, visando cenários de ponto de atendimento. Os movimentos estratégicos incluem a integração de prontuário eletrônico da Cooper Surgical com a Illumina, simplificando os pedidos em clínicas de fertilização in vitro. À medida que o escrutínio dos pagadores se intensifica, os laboratórios enfatizam a qualidade dos relatórios e o acesso a conselheiros genéticos para defender os preços premium no mercado de testes pré-natais não invasivos.

Líderes do Setor de Testes Pré-natais Não Invasivos

Centogene NV

F. Hoffmann-La Roche Ltd.

Eurofins Scientific SE

Revvity, Inc.

BGI Genomics Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Teste Pré-Natal Não Invasivo

- Agilent Technologies

- Berry Genomics

- BGI Genomics Co. Ltd

- Centogene

- Eurofins

- F. Hoffmann-La Roche Ltd (Ariosa)

- Fulgent Genetics Inc.

- Genetron Health

- Illumina

- Invitae

- Laboratory Corp of America Holdings (Labcorp)

- MedGenome Labs

- Myriad Women's Health Inc.

- Natera

- QIAGEN

- Ravgen Inc.

- Revvity, Inc.

- Thermo Fisher Scientific

Oportunidades de mercado e perspectivas futuras

O espaço em branco clínico e comercial está se expandindo além da triagem comum de aneuploidias para caminhos adjacentes ao diagnóstico e populações de difícil avaliação. O desempenho em genes únicos e baixa fração fetal são áreas centrais de foco: a Natera lançou seu NIPT de gene único Fetal Focus de 21 genes em janeiro de 2026 e, em maio de 2026, anunciou um Panorama NIPT aprimorado, impulsionado por sequenciamento profundo informado por SNP, que relatou uma taxa de não conclusão de 0,5% em amostras com baixa fração fetal. A empresa também avançou o estudo prospectivo e cego EXPAND, superando 2.000 pacientes inscritos. Esses lançamentos apoiam um uso mais amplo no primeiro trimestre, onde novas coletas e resultados inconclusivos têm sido barreiras operacionais, e criam espaço para preços diferenciados e contratos vinculados a menos coletas repetidas e fluxos de trabalho mais claros para coortes de FIV e IMC mais elevado.

Uma segunda linha de oportunidade é a confirmação não invasiva de triagens de alto risco, projetada para reduzir a dependência de procedimentos invasivos, mantendo a confiança em resultados positivos. Em maio de 2026, a BillionToOne lançou o Unity Confirm, posicionado como um teste de confirmação baseado em células fetais para resultados de NIPT de alto risco, com validação preparada para apresentação na ACOG 2026, visando a lacuna entre a triagem e o acompanhamento por amniocentese. Ao mesmo tempo, disputas de propriedade intelectual estão moldando decisões de parceria e de construir versus comprar, incluindo a Illumina iniciando litígio de patente contra a BillionToOne em maio de 2026. A disputa reforça o prêmio atribuído a fluxos de trabalho defensáveis, incluindo métodos informados por SNP, abordagens baseadas em células fetais e direções multiômicas ou de célula única emergentes descritas na literatura científica recente, e tende a favorecer fornecedores com pacotes de validação sólidos e bioinformática escalável.

Desenvolvimento Recente da Indústria no Mercado de Teste Pré-Natal Não Invasivo

- Julho de 2026: a Illumina apresentou litígio de patente contra a BillionToOne nos Estados Unidos e na Europa, sinalizando uma intensificação da dinâmica competitiva em torno dos fluxos de trabalho de NIPT informados por SNP e baseados em células. A ação destaca arquiteturas de teste defensáveis e pode influenciar parcerias, licenciamento e estratégias de comercialização em segmentos de NIPT de alto risco.

- Maio de 2026: a BillionToOne lançou o Unity Confirm, um teste de confirmação baseado em células fetais para resultados de NIPT de alto risco, com validação preparada para apresentação na ACOG 2026. Essa expansão fortalece as opções de teste de acompanhamento e enfatiza a confirmação não invasiva em caminhos de triagem complexos.

- Maio de 2026: a Natera anunciou um Panorama NIPT aprimorado, impulsionado por sequenciamento profundo informado por SNP, relatando uma taxa de não conclusão de 0,5% em amostras com baixa fração fetal e progresso do estudo EXPAND com mais de 2.000 pacientes inscritos. A atualização aprimora os testes em fases iniciais da gestação e reduz a necessidade de novas coletas, influenciando discussões com pagadores e a capacidade de processamento dos laboratórios.

Mercado de Teste Pré-Natal Não Invasivo Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado é contabilizado como receitas geradas pelo teste pré-natal não invasivo durante a gravidez, utilizando sangue materno (DNA livre de células e fluxos de trabalho relacionados) para triagem de condições cromossômicas fetais e determinadas condições genéticas em ambientes laboratoriais e clínicos.

Exclusões de escopo: procedimentos diagnósticos invasivos (como amniocentese e CVS) e exames de imagem ou testes bioquímicos de rotina da gravidez que não fazem parte do NIPT estão excluídos.

Visão geral da segmentação

- Por Tecnologia

- Sequenciamento de Nova Geração (NGS)

- Amplificação por Círculo Rolante

- Microarray

- PCR em Tempo Real

- Outras Tecnologias

- Por Tipo de Teste

- Rastreamento de Aneuploidia

- Rastreamento de Microdeleção / Microduplicação

- Rastreamento de cfDNA de Genoma Completo

- Genotipagem Rh-D

- Teste de Doenças Monogênicas

- Por Janela de Gestação

- 10 - 12 Semanas

- 13 - 24 Semanas

- > 24 Semanas

- Por Tipo de Amostra

- cfDNA do Plasma Materno

- Células Trofoblásticas Circulantes

- Por Componente

- Instrumentos

- Kits e Reagentes

- Serviços

- Por Usuário Final

- Hospitais e Centros de Parto

- Laboratórios de Diagnóstico

- Clínicas de Fertilização In Vitro e Fertilidade

- Institutos de Pesquisa

- Por Canal de Distribuição

- Encaminhamento Médico

- Direto ao Consumidor (DTC)

- Por Aplicação

- Síndrome de Down (Trissomia 21)

- Síndrome de Edwards (Trissomia 18)

- Síndrome de Patau (Trissomia 13)

- Síndrome de Turner

- Outras Anomalias Cromossômicas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para delinear o grupo de demanda e as faixas de preços práticas antes da construção do modelo. Foram referenciadas fontes de saúde pública e estatísticas, como dados de natalidade e idade materna do CDC dos EUA, estatísticas de saúde da OCDE, indicadores de saúde materna e neonatal da OMS, e publicações de ministérios nacionais de saúde onde são resumidos volumes de nascimentos e recomendações de triagem.

Para vincular a adoção clínica à atividade comercial, também foram revisadas fontes que incluem periódicos revisados por pares em obstetrícia e genética, diretrizes publicadas por sociedades médicas profissionais e estatísticas alfandegárias ou comerciais relevantes para equipamentos e reagentes de diagnóstico. Registros de empresas, apresentações a investidores e imprensa confiável foram usados para verificar a expansão do menu de testes, a capacidade laboratorial e mudanças de reembolso. Quando necessário, assinaturas pagas foram usadas para confirmar o momento de lançamento de produtos e o foco tecnológico a partir de dados financeiros de empresas e bases de patentes. As fontes documentais mencionadas aqui são ilustrativas, e documentos públicos adicionais foram usados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em conversar com pessoas que observam diretamente o comportamento de pedidos e os volumes de testes, como líderes de laboratórios diagnósticos, tomadores de decisão de hospitais e clínicas, e profissionais de medicina materno-fetal, além de algumas funções informadas sobre distribuição e reembolso. Como este é um mercado global, os insumos foram equilibrados entre geografias maduras e emergentes, de modo que as premissas sobre adoção, preços e composição de testes pudessem ser verificadas e, então, ajustadas quando necessário.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 13% | APAC: 43% |

| Nível médio: 57% | Líderes funcionais/de unidade: 43% | EMEA: 36% |

| Participantes menores: 14% | Gerentes: 44% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os nascidos vivos e a composição de idade materna são convertidos em uma coorte de gestações endereçável, depois filtrada pela penetração do NIPT por região e categoria de risco antes da precificação dos volumes. Para manter os totais realistas, os resultados são corroborados com verificações seletivas bottom-up, incluindo volume de testes amostrado por canal, discussões sobre capacidade laboratorial e uma verificação de sanidade simples de PMV multiplicado pelo volume para países com alta adoção.

Os principais insumos usados no modelo incluem o número anual de nascimentos, a proporção de gestações em faixas de idade materna avançada, a elegibilidade de triagem orientada por diretrizes, tendências de cobertura de pagadores, a composição do menu de testes (triagem de aneuploidias versus microdeleções e outros complementos) e preços médios de venda por canal (indicação médica versus venda direta ao consumidor). Quando um ponto de dado a nível de país estava ausente, as lacunas foram preenchidas usando proxies de países pares com base em nascimentos, nível de renda e rigor de reembolso conhecido, e depois validadas por meio de entrevistas.

A previsão utiliza análise de cenários apoiada por suavização exponencial sobre sinais históricos de adoção, com ajustes para tendências de custo de sequenciamento e mudanças de política esperadas apontadas por especialistas. O caminho final de crescimento é restringido pelo que os laboratórios podem entregar operacionalmente, razão pela qual as expectativas de capacidade e tempo de resposta são usadas como limites orientadores.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens, nas quais as receitas modeladas são comparadas com sinais independentes, incluindo volumes totais de testes implícitos pelas taxas de penetração, faixas de preços observadas no mercado e utilização esperada pela janela de trimestre. Quando surgem grandes variações, as premissas são revisitadas e, quando necessário, especialistas são recontatados para confirmar se a mudança reflete tempo, moeda ou composição de relatórios.

Antes da aprovação final, o trabalho é revisado por outro analista para verificar cálculos, definições e se alguma parte do modelo conta em duplicidade receitas de serviços, kits ou instrumentos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de reembolso, atualizações de diretrizes ou mudanças tecnológicas. Imediatamente antes da entrega, uma passagem final é realizada para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de testes pré-natais não invasivos da Mordor Intelligence comparado com outras estimativas publicadas

Os valores publicados para testes pré-natais não invasivos costumam variar porque nem todos contabilizam os mesmos fluxos de receita ou usam o mesmo ano-base, e as taxas de crescimento estão ancoradas em diferentes premissas de adoção clínica. As diferenças também surgem de como a precificação é tratada, especialmente quando os menus de testes se expandem e quando a conversão de moeda é feita em pontos temporais diferentes.

A maior discrepância geralmente aparece quando uma estimativa agrupa receitas mais amplas de testes genéticos, ou quando instrumentos e serviços são adicionados aos kits de teste sem verificação de sobreposição, e então uma alta taxa de penetração é aplicada a todas as gestações. Outro fator recorrente é a escolha do cenário-base, em que algumas cifras são mais agressivas quanto à adoção de venda direta ao consumidor ou assumem uma expansão de reembolso mais rápida, enquanto a abordagem aqui vincula os volumes a nascimentos, ao tempo do trimestre e a padrões de solicitação respaldados por diretrizes, razão pela qual o valor de 2025 é mantido em USD 3,90 bilhões (2025) para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 3,90 bilhões (2025) | |

| Consultoria Global A | USD 4,59 bilhões (2024) | Usa um ano-base diferente e mistura janelas de previsão, e seu escopo comumente inclui uma metodologia e um conjunto de produtos mais amplos, o que pode incorporar ao total receitas adjacentes de testes pré-natais e genéticos. |

| Editora do Setor B | USD 7,18 bilhões (2025) | Apoia-se em uma consolidação de componentes mais ampla, na qual serviços e instrumentos podem ser contabilizados junto com as receitas de testes com desduplicação limitada, e assume uma progressão mais rápida de PMV e penetração entre regiões. |

A tabela mostra que a maior parte da diferença pode ser atribuída ao agrupamento de escopo e à forma como preços e penetração são projetados ano a ano. Ao manter o grupo de demanda vinculado aos nascimentos, aplicar verificações de adoção específicas por região e separar componentes para evitar contagem duplicada, a estimativa permanece mais reproduzível quando as premissas são atualizadas e revalidadas.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de testes pré-natais não invasivos deve crescer até 2031?

A receita está prevista para crescer de USD 4,43 bilhões em 2026 para USD 8,36 bilhões até 2031, avançando a um CAGR de 13,53%.

Qual tecnologia está ganhando impulso frente ao sequenciamento de nova geração?

A amplificação por círculo rolante é o método de crescimento mais rápido, expandindo a um CAGR de 18,25% devido ao seu fluxo de trabalho isotérmico e aos menores custos de capital.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

As aprovações de plataformas domésticas, os preços abaixo de USD 300 e o aumento da idade materna impulsionam os volumes da Ásia-Pacífico a um CAGR de 16,42%.

O que está impulsionando a demanda por testes em gestação precoce?

Algoritmos aprimorados por IA para estimativa de fração fetal reduzem as taxas de resultados inconclusivos no primeiro trimestre, viabilizando resultados precisos a partir de 10 semanas de gestação.

Como as clínicas de fertilização in vitro estão influenciando a adoção dos testes?

Os pacotes integrados de rastreamento de embriões e teste pré-natal não invasivo na gestação impulsionam a adoção, tornando os centros de fertilização in vitro a categoria de usuário final de crescimento mais rápido, a um CAGR de 17,42%.

Página atualizada pela última vez em: