Tamanho e Participação do Mercado de Proteína do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

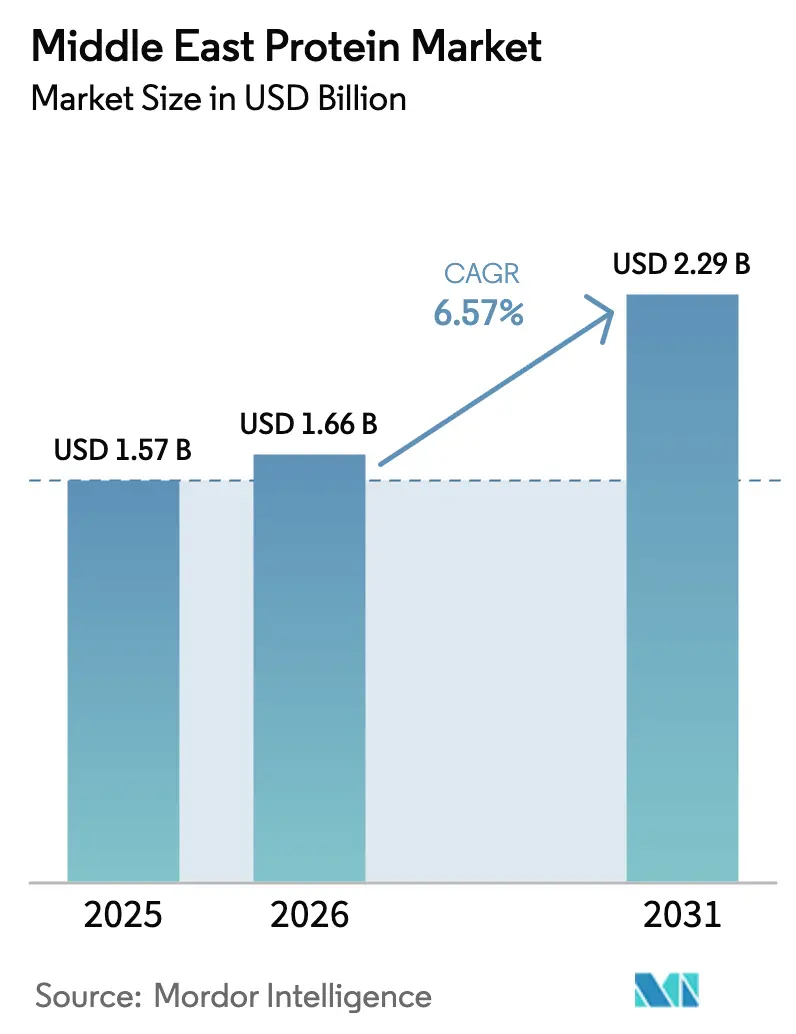

| Tamanho do mercado no ano base (2025) | 1.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.57% CAGR |

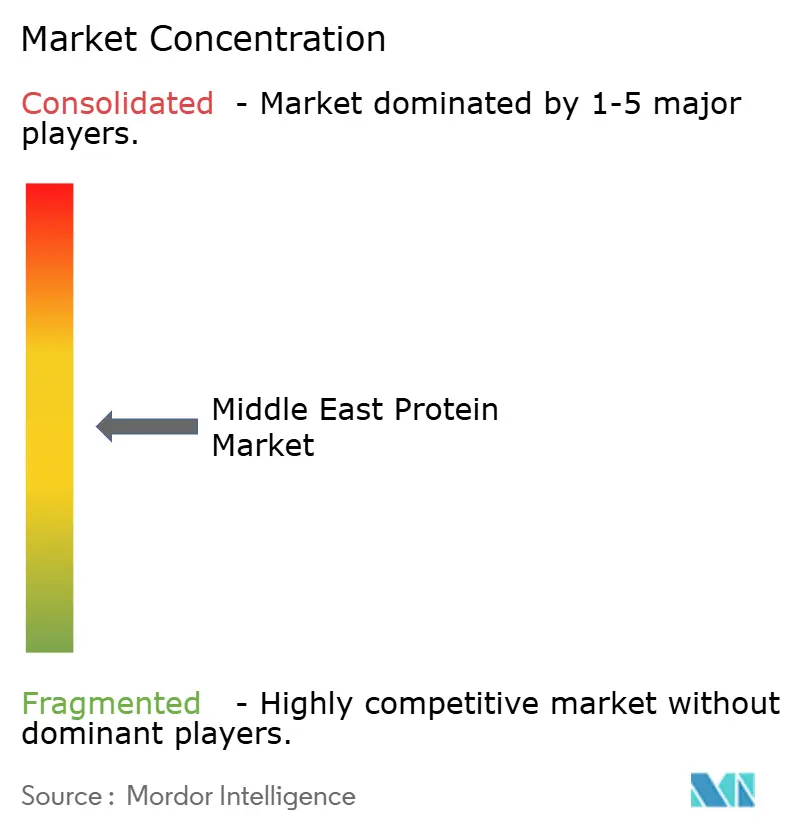

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína do Oriente Médio por Mordor Intelligence

Espera-se que o tamanho do mercado de proteína do Oriente Médio aumente de USD 1,57 bilhão em 2025 para USD 1,66 bilhão em 2026 e atinja USD 2,29 bilhões até 2031, crescendo a um CAGR de 6,57% ao longo de 2026-2031. Essa trajetória de crescimento reflete a aceleração da transição da região em direção à nutrição funcional, impulsionada por mandatos soberanos de segurança alimentar e crescente poder aquisitivo dos consumidores. Os investimentos da Visão 2030 da Arábia Saudita em agricultura, que alocaram USD 10,67 bilhões para iniciativas de segurança alimentar em 2024, estão canalizando capital para a infraestrutura doméstica de produção de proteínas que reduz a dependência de importações [1]Fonte: Ministério do Meio Ambiente, Água e Agricultura da Arábia Saudita, "Visão 2030 da Arábia Saudita", mewa.gov.sa. A Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos também prioriza a fabricação local de proteínas, com o governo visando 50% de autossuficiência em categorias estratégicas de alimentos até 2030 [2]Fonte: Ministério das Mudanças Climáticas e Meio Ambiente, "Serviços", moccae.gov.ae. A intensidade competitiva está aumentando à medida que os players locais aproveitam a certificação halal e a rotulagem em árabe para se diferenciar das marcas multinacionais, enquanto as lacunas na infraestrutura de cadeia de frio em cidades secundárias criam gargalos de distribuição que favorecem fornecedores verticalmente integrados.

Principais Conclusões do Relatório

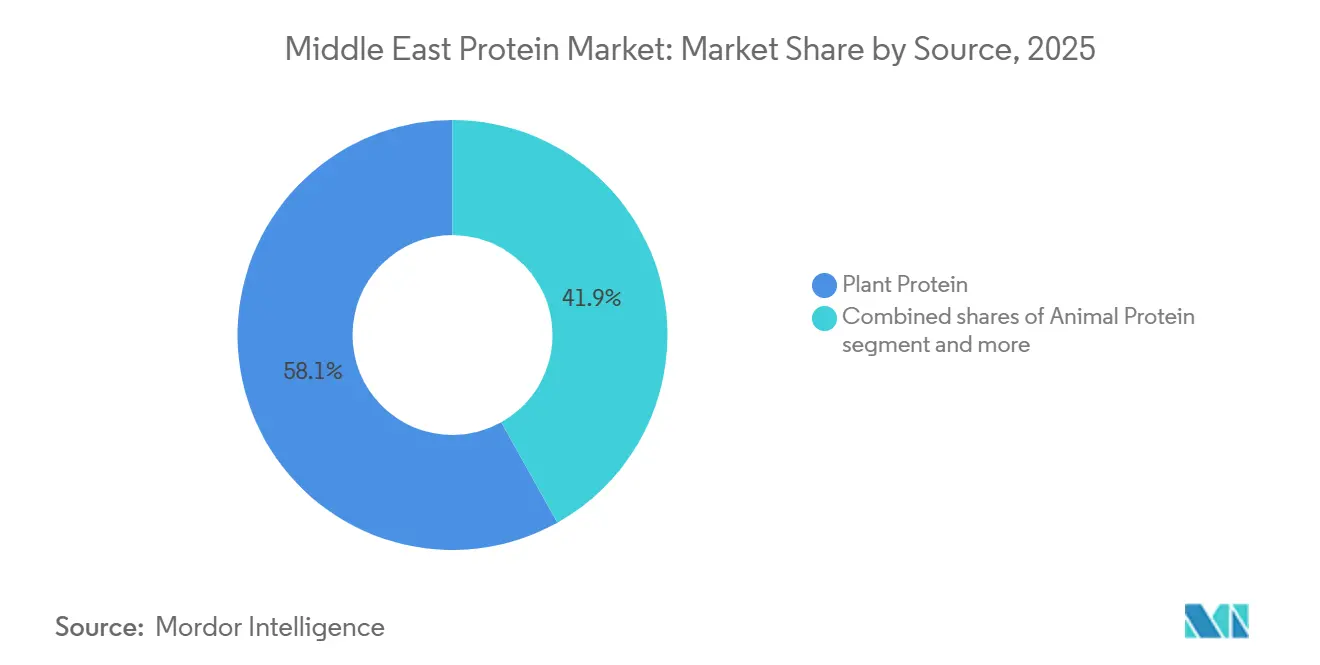

- Por fonte, as proteínas vegetais capturaram 58,11% da receita de 2025, enquanto as proteínas animais têm previsão de registrar o CAGR mais rápido de 7,28% até 2031, à medida que os consumidores equilibram custo e completude de aminoácidos.

- Por forma, os isolados comandaram 41,03% de participação em 2025, mas os hidrolisados devem registrar o CAGR mais rápido de 7,66% até 2031, impulsionados pela demanda de fórmulas infantis e nutrição clínica.

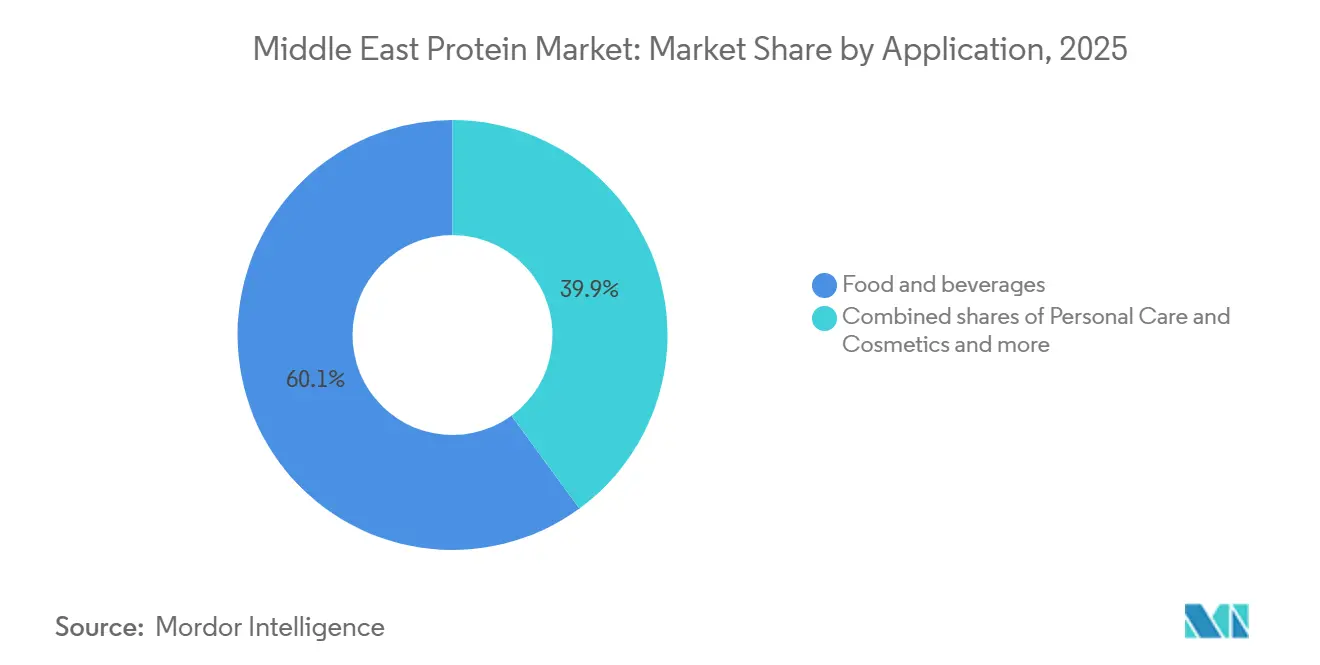

- Por aplicação, alimentos e bebidas absorveram 60,03% de 2025, enquanto cuidados pessoais e cosméticos têm projeção de expansão a um CAGR de 8,45% até 2031, devido ao crescente consumo de colágeno com certificação halal.

- Por geografia, a Arábia Saudita deteve 38,03% do consumo regional em 2025; os Emirados Árabes Unidos devem crescer mais rapidamente a um CAGR de 7,61%, graças aos clusters de zonas francas que atraem fornecedores multinacionais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os consumidores adotam a consciência sobre saúde | +1.2% | Arábia Saudita, Emirados Árabes Unidos (EAU), com expansão para o Catar e o Bahrein | Médio prazo (2-4 anos) |

| Aumento da popularidade da nutrição esportiva e fitness | +1.0% | EAU como núcleo, expandindo-se para os centros urbanos da Arábia Saudita | Curto prazo (≤ 2 anos) |

| O setor de alimentos e bebidas expande seus horizontes | +1.3% | Em todo o CCG, mais forte na Arábia Saudita e nos EAU | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de extração de proteínas | +0.8% | Global, com adoção concentrada nas zonas francas dos EAU | Médio prazo (2-4 anos) |

| Crescente demanda por ingredientes proteicos naturais e com rótulo limpo | +1.1% | Arábia Saudita, EAU, Kuwait | Médio prazo (2-4 anos) |

| Alimentos ricos em proteínas ganham maior presença no varejo | +0.9% | Arábia Saudita, EAU, Omã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Consumidores Adotam a Consciência sobre Saúde

A prevalência de doenças crônicas está remodelando os padrões de consumo de proteínas em todo o Oriente Médio, com o diabetes afetando 18,7% dos adultos sauditas e 15,4% dos residentes dos EAU em 2024, de acordo com a Federação Internacional de Diabetes. Essa crise de saúde está impulsionando a demanda por substitutos de refeições com baixo índice glicêmico e alto teor proteico que estabilizam o açúcar no sangue, criando um nicho para isolados de proteína de ervilha e hidrolisados de soro de leite em canais de nutrição clínica. As tradições de jejum do Ramadã amplificam essa tendência, pois os consumidores buscam produtos de suhoor e iftar ricos em proteínas que sustentam a energia durante as horas de luz do dia. A convergência dos padrões alimentares religiosos com a ciência moderna da nutrição está desbloqueando a demanda por barras de proteína com certificação halal e shakes prontos para beber que combinam conveniência com fornecimento alinhado à fé.

Aumento da Popularidade da Nutrição Esportiva e Fitness

As adesões a academias nos EAU cresceram 23% ano a ano em 2024, atingindo 1,2 milhão de assinaturas ativas, enquanto a taxa de participação esportiva da Arábia Saudita subiu para 34% sob as iniciativas de fitness da Visão 2030[3]Fonte: Ministério da Juventude dos EAU, "Adesões a Academias", moy.gov.ae. Esse boom do fitness está se traduzindo em vendas de nutrição esportiva, com isolados de proteína de soro de leite e misturas de aminoácidos de cadeia ramificada conquistando espaço nas prateleiras de hipermercados e varejistas especializados. Consumidores mais jovens com idades entre 18 e 34 anos, que representam uma parcela significativa da população do CCG, estão impulsionando o teste de fórmulas pré-treino e bebidas de recuperação pós-exercício que apresentam proteína hidrolisada para absorção mais rápida. Maratonas patrocinadas pelo governo e competições de CrossFit em Riade e Dubai estão normalizando o uso de suplementos além das subculturas do fisiculturismo, expandindo o mercado endereçável para proteínas em pó para rotinas de bem-estar convencionais. A baixa penetração per capita de suplementos proteicos na região sinaliza um espaço substancial para a expansão da categoria à medida que a distribuição no varejo amadurece.

O Setor de Alimentos e Bebidas Expande seus Horizontes

O setor de alimentos e bebidas do CCG atraiu USD 4,2 bilhões em investimento estrangeiro direto durante 2024, com a fortificação proteica emergindo como um vetor-chave de inovação nas categorias de panificação, laticínios e bebidas, de acordo com o Relatório de Investimento Mundial da UNCTAD 2024. Os processadores de laticínios estão reformulando o laban e o iogurte tradicionais com proteína de soro de leite adicionada para atrair consumidores preocupados com o fitness, enquanto os fabricantes de bebidas estão lançando shakes de tâmaras enriquecidos com proteínas que combinam sabores regionais com nutrição funcional. A expansão da instalação de processamento de cacau da Cargill em Dubai em 2024 incluiu uma linha dedicada de mistura de proteínas para clientes do Oriente Médio, refletindo a confiança multinacional no crescimento do setor de alimentos e bebidas regional. A transição de ingredientes básicos para soluções proteicas de valor agregado está comprimindo as margens dos fornecedores básicos, ao mesmo tempo que recompensa os formuladores que conseguem entregar proteínas de sabor neutro e termoestáveis para aplicações desafiadoras, como cremes para café árabe.

Avanços nas Tecnologias de Extração de Proteínas

As inovações em filtração por membrana e hidrólise enzimática estão permitindo maiores rendimentos de proteínas a partir de matérias-primas vegetais e lácteas, reduzindo os custos de matérias-primas e melhorando as métricas de sustentabilidade. Os sistemas de microfiltração de fluxo cruzado, que separam as proteínas do soro de leite sem desnaturação pelo calor, estão sendo adotados por processadores de laticínios regionais para produzir isolados de soro de leite nativos com propriedades de espumação superiores para bebidas esportivas. O lançamento em 2025 pela DSM-Firmenich de sua plataforma de fermentação de precisão para proteínas de caseína sem origem animal sinaliza uma mudança tecnológica que poderia perturbar as cadeias de suprimentos tradicionais de laticínios, embora os prazos de aprovação regulatória nos mercados do CCG permaneçam incertos. Esses avanços na extração são particularmente relevantes para o Oriente Médio, onde a escassez de água torna os métodos de fracionamento a seco que eliminam fluxos de resíduos líquidos estrategicamente atraentes para a produção local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos regulatórios no registro e rotulagem de produtos | -0.6% | Em todo o CCG, mais agudo na Arábia Saudita e nos EAU | Médio prazo (2-4 anos) |

| Preocupações com sabor e textura em produtos proteicos | -0.5% | Arábia Saudita, EAU, Kuwait | Curto prazo (≤ 2 anos) |

| Fraca padronização regulatória entre os mercados | -0.4% | Em todo o CCG, com expansão para o Oriente Médio mais amplo | Longo prazo (≥ 4 anos) |

| Infraestrutura limitada de armazenamento a frio e transporte | -0.7% | Restante do Oriente Médio, cidades secundárias na Arábia Saudita e nos EAU | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Regulatórios no Registro e Rotulagem de Produtos

Estruturas regulatórias divergentes entre os estados do CCG criam encargos de conformidade duplicados que atrasam o lançamento de produtos e inflacionam os custos de entrada no mercado. A SFDA da Arábia Saudita exige dossiês separados para cada ingrediente proteico, incluindo estudos de toxicologia e dados de estabilidade, enquanto a ESMA dos EAU aceita aprovações de Novos Alimentos da UE para certas proteínas vegetais, criando uma arbitragem regulatória que favorece fornecedores com registros europeus. A certificação halal adiciona outra camada de complexidade, pois diferentes países do CCG reconhecem diferentes organismos certificadores, com a SASO da Arábia Saudita aceitando apenas 12 autoridades halal internacionais, enquanto os EAU reconhecem 47. Esses requisitos fragmentados sobrecarregam desproporcionalmente os fornecedores de ingredientes menores que não possuem equipes de assuntos regulatórios para navegar em submissões de múltiplos países, consolidando efetivamente a participação de mercado entre corporações multinacionais com equipes dedicadas de conformidade para o CCG.

Preocupações com Sabor e Textura em Produtos Proteicos

As proteínas de origem vegetal continuam a enfrentar resistência dos consumidores devido a sabores indesejados e sensação granulosa na boca, com uma parcela significativa dos consumidores do Oriente Médio citando o sabor como a principal barreira para a adoção de proteínas vegetais. As notas terrosas da proteína de ervilha e o sabor residual de feijão da proteína de soja conflitam com as preferências de sabor regionais por perfis lácteos suaves e cremosos, limitando seu uso em aplicações tradicionais como labneh e cremes para café árabe. Os formuladores estão utilizando agentes mascaradores e encapsulamento de sabor para mitigar esses defeitos sensoriais, mas essas soluções adicionam alguns pontos percentuais aos custos dos ingredientes, corroendo a vantagem de preço que as proteínas vegetais têm sobre as alternativas lácteas. Os desafios de textura são particularmente agudos em análogos de carne, onde os consumidores do Oriente Médio esperam a mordida fibrosa de kebabs de cordeiro e shawarma de frango, uma sensação na boca que as tecnologias de extrusão atuais têm dificuldade em replicar com proteínas vegetais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Proteínas Vegetais Dominam Apesar da Velocidade do Segmento Animal

As proteínas vegetais detinham 58,11% do mercado de proteínas do Oriente Médio em 2025, impulsionadas por vantagens de custo e tendências dietéticas flexitarianas. A proteína de soja continua sendo o pilar da fortificação à base de plantas, ancorada por cadeias de suprimentos estabelecidas e perfis de sabor neutros adequados para aplicações de panificação e bebidas, embora as preocupações dos consumidores com a soja geneticamente modificada estejam levando os formuladores a proteínas de ervilha e arroz não geneticamente modificadas. Os isolados de proteína de ervilha estão ganhando força na nutrição esportiva, com seu conteúdo de aminoácidos de cadeia ramificada rivalizando com a proteína de soro de leite, enquanto a proteína de batata está emergindo em aplicações com rótulo limpo, onde as alegações de ausência de alérgenos comandam preços premium. A proteína de cânhamo, embora de nicho, está atraindo o interesse de marcas de alimentos de luxo voltadas para consumidores preocupados com o bem-estar em Dubai e Riade, com seu conteúdo de ômega-3 fornecendo um ângulo de diferenciação além da fortificação proteica básica.

As proteínas animais têm previsão de crescer a um CAGR de 7,28% até 2031, superando a expansão do segmento vegetal. As proteínas animais estão se acelerando devido a perfis superiores de aminoácidos e familiaridade dos consumidores, com isolados de proteína de soro de leite capturando participação nos segmentos premium de nutrição esportiva e fórmulas infantis. Os peptídeos de colágeno estão testemunhando um crescimento explosivo em aplicações de cuidados pessoais, onde o colágeno bovino com certificação halal da Nova Zelândia e da Austrália está sendo incorporado em soros antienvelhecimento e produtos para cuidados capilares comercializados para consumidores afluentes do CCG. A caseína e os caseinatos estão encontrando demanda renovada em nutrição clínica, onde suas propriedades de liberação lenta apoiam a preservação muscular durante o jejum noturno, um benefício particularmente relevante durante o Ramadã. A proteína de ovo, historicamente ofuscada pelas proteínas lácteas, está experimentando um renascimento em aplicações de panificação, onde suas propriedades de emulsificação melhoram a textura em pães e bolos com alto teor proteico.

Por Forma: Isolados Lideram Enquanto Hidrolisados Crescem em Aplicações Clínicas

Os hidrolisados têm projeção de expansão a um CAGR de 7,66% até 2031, o mais rápido entre as formas de proteína, à medida que os formuladores priorizam a absorção rápida para recuperação esportiva e nutrição infantil, mas os isolados mantiveram 41,03% de participação de mercado em 2025 devido à sua versatilidade em aplicações de alimentos, bebidas e suplementos. Os fabricantes de fórmulas infantis estão incorporando proteínas hidrolisadas para reduzir o potencial alergênico, com proteínas de soro de leite parcialmente hidrolisadas mostrando menor imunorreatividade do que proteínas intactas em ensaios clínicos. O desafio para os hidrolisados é o amargor, pois a clivagem enzimática expõe aminoácidos hidrofóbicos que criam perfis de sabor desagradáveis, exigindo agentes mascaradores que adicionam complexidade à formulação.

Os isolados dominam devido à sua alta concentração de proteínas, tipicamente 85-90% em peso, o que minimiza os requisitos de dosagem e simplifica a formulação em aplicações com espaço limitado, como barras de proteína e shakes prontos para beber. Os isolados de proteína de ervilha estão substituindo a soja em análogos de carne à base de plantas, onde seu sabor neutro e capacidade superior de retenção de água melhoram a suculência e a textura. Os isolados de proteína de soro de leite permanecem o padrão ouro em nutrição esportiva, com seu perfil completo de aminoácidos e cinética de digestão rápida apoiando a síntese de proteínas musculares de forma mais eficaz do que as alternativas vegetais. Os concentrados, que contêm 70-80% de proteína juntamente com gorduras e carboidratos residuais, são preferidos em aplicações sensíveis ao custo, como ração animal e fortificação de panificação, onde os macronutrientes adicionais contribuem para a palatabilidade e não interferem na funcionalidade do produto.

Por Aplicação: Alimentos Dominam Enquanto Cuidados Pessoais se Aceleram

As aplicações de cuidados pessoais e cosméticos estão crescendo a um CAGR de 8,45% até 2031, o segmento de crescimento mais rápido, à medida que as marcas de beleza incorporam peptídeos de colágeno e hidrolisados de queratina em formulações antienvelhecimento, mas alimentos e bebidas absorveram 60,03% do valor proteico regional em 2025, ancorados por mandatos de fortificação e demanda de nutrição esportiva. Os produtos lácteos e alternativos lácteos são o maior subsegmento alimentar, com o laban e o iogurte tradicionais sendo reformulados com proteína de soro de leite adicionada para atender às alegações de "alto teor proteico", enquanto as marcas de leite à base de plantas estão fortificando bebidas de amêndoa e aveia com isolados de proteína de ervilha para igualar os 8 gramas por porção encontrados no leite de vaca.

As bebidas estão testemunhando inovação em shakes de proteína prontos para beber que combinam sabores tradicionais como tâmaras e açafrão com isolados de soro de leite, visando consumidores que buscam nutrição funcional sem abandonar as preferências de sabor culturais. As aplicações de panificação estão se expandindo à medida que os mandatos de fortificação de pão na Arábia Saudita impulsionam a adoção de isolados de proteína de trigo e glúten de trigo vital que aumentam o teor proteico sem comprometer a estrutura do miolo. A nutrição infantil permanece um segmento premium, com fórmulas especializadas incorporando proteínas hidrolisadas e misturas de aminoácidos que apoiam a saúde digestiva em recém-nascidos, embora o escrutínio regulatório da SFDA e da GSO crie longos prazos de aprovação que favorecem marcas multinacionais estabelecidas. Os suplementos dietéticos e produtos de nutrição esportiva estão proliferando nos canais de comércio moderno, com proteínas em pó de soro de leite e cápsulas de aminoácidos de cadeia ramificada conquistando espaço nas prateleiras de hipermercados e varejistas especializados.

Análise Geográfica

A Arábia Saudita comandou 38,03% do mercado de proteínas do Oriente Médio em 2025. Os mandatos de fortificação de pão do Reino, que exigem 30 gramas de proteína por 100 gramas em pães subsidiados, estão impulsionando compras em grande volume de isolados de proteína de trigo e concentrados de soja por moinhos contratados pelo governo. A grande população jovem do Reino está impulsionando o teste de suplementos proteicos e bebidas funcionais, embora as preferências de sabor por perfis doces e cremosos exijam ajustes de formulação que diferem dos mercados ocidentais.

Os Emirados Árabes Unidos estão se expandindo a um CAGR de 7,61% até 2031, o mais rápido entre as geografias do Oriente Médio, impulsionados pelo status de Dubai como hub de distribuição regional e pelos investimentos de Abu Dhabi em clusters de fabricação de alimentos. As instalações de zonas francas em Jebel Ali e na Zona Industrial de Khalifa estão atraindo fornecedores multinacionais de ingredientes que aproveitam isenções tarifárias e alfândega simplificada para atender aos mercados do CCG, com a Cargill e a ADM operando instalações de mistura e reembalagem em Dubai a partir de 2024. A Autoridade dos Emirados para Padronização e Metrologia (ESMA) introduziu vias de aprovação simplificadas em 2024 para ingredientes proteicos com registros existentes de Novos Alimentos da UE, reduzindo o tempo de entrada no mercado de 18 meses para 6 meses e incentivando a inovação.

Os demais mercados do Oriente Médio, incluindo Catar, Omã, Bahrein e Kuwait, estão testemunhando a adoção inicial de proteínas microbianas e proteínas vegetais de nicho, embora as restrições de infraestrutura limitem a distribuição além das capitais. O Bahrein e o Kuwait são importadores líquidos de ingredientes proteicos, com fabricação local limitada além do processamento de laticínios em pequena escala, embora sua proximidade com a Arábia Saudita e os EAU forneça acesso às cadeias de suprimentos regionais. A infraestrutura de cadeia de frio em cidades secundárias nos demais mercados do Oriente Médio permanece subdesenvolvida, com capacidade de armazenamento com controle de temperatura na Arábia Saudita e nos EAU, criando gargalos de distribuição que favorecem formatos de proteína estáveis em prateleira, como concentrados e isolados, em detrimento de hidrolisados refrigerados.

Cenário Competitivo

O mercado de proteínas do Oriente Médio registra fragmentação moderada, pois grandes players globais como Cargill, Incorporated e Kerry Group PLC competem ao lado de processadores de laticínios regionais como Almarai e Baladna, que aproveitam a integração vertical e a certificação halal para defender a participação local. Os fornecedores multinacionais estão buscando estratégias de parceria com distribuidores do CCG para navegar na complexidade regulatória, com a DSM-Firmenich estabelecendo um centro de aplicações em Dubai em 2024 que fornece suporte de formulação para fabricantes de alimentos do Oriente Médio que buscam incorporar proteínas especiais em produtos tradicionais.

Os players locais estão explorando vantagens culturais e linguísticas, com suporte técnico em língua árabe e cadeias de suprimentos com certificação halal criando custos de mudança que os isolam da concorrência multinacional em segmentos sensíveis ao preço, como fortificação de panificação e ração animal. Oportunidades de espaço em branco estão emergindo em proteínas microbianas e proteínas de insetos, onde as vias de aprovação regulatória permanecem indefinidas na maioria dos mercados do CCG, criando vantagens de pioneirismo para empresas dispostas a investir na preparação de dossiês e no engajamento governamental.

A adoção de tecnologia está se acelerando à medida que os fornecedores implantam filtração por membrana e hidrólise enzimática para produzir isolados de maior pureza com propriedades funcionais melhoradas, embora a intensidade de capital favoreça players maiores com balanços patrimoniais para financiar atualizações de equipamentos. Fornecedores especializados menores estão criando nichos nos segmentos orgânicos e não geneticamente modificados, onde os preços premium compensam volumes menores e justificam os custos de conformidade associados a múltiplas certificações. Um depósito de patente de 2024 pela Kerry Group para um isolado de proteína de ervilha termoestável projetado para cremes de café árabe ilustra como os incumbentes estão adaptando a inovação às preferências de sabor regionais, uma mudança estratégica que poderia consolidar posições de mercado se as aprovações regulatórias se materializarem.

Líderes do Setor de Proteína do Oriente Médio

Cargill, Incorporated

Kerry Group PLC

DSM-Firmenich

BASF SE

Archer Daniels Midland Company (ADM)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A cooperativa global de laticínios Fonterra e a fabricante de ingredientes naturais Superbrewed Food uniram forças para impulsionar a produção sustentável de alimentos. A parceria combina a plataforma de proteína de biomassa da Superbrewed com a expertise de processamento de laticínios, ingredientes e aplicações da Fonterra para desenvolver proteína de biomassa funcional e rica em nutrientes adicionais.

- Fevereiro de 2024: A Cargill assinou um acordo comercial que lhe permite usar e comercializar a Proteína ABUNDA proprietária da ENOUGH e também está investindo na rodada de financiamento Série C da empresa.

Escopo do Relatório do Mercado de Proteína do Oriente Médio

O mercado de proteínas refere-se ao setor regional que produz, distribui e vende produtos ricos em proteínas para consumo humano e animal. Inclui proteínas de origem animal (como carne, laticínios, ovos e peixe) e proteínas de origem vegetal (como soja, ervilha, arroz e trigo), bem como isolados, concentrados e suplementos proteicos utilizados em alimentos, bebidas e produtos nutricionais. O Mercado de Proteína do Oriente Médio é Segmentado por Fonte (Animal, Microbiana, Vegetal), Forma (Concentrados, Isolados e Hidrolisados), Usuário Final (Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos e Mais), e Geografia (Arábia Saudita, Emirados Árabes Unidos e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Animal | Caseína e Caseinatos |

| Colágeno | |

| Proteína de Ovo | |

| Gelatina | |

| Proteína de Inseto | |

| Proteína do Leite | |

| Proteína de Soro de Leite | |

| Outras Proteínas Animais | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cânhamo |

| Proteína de Ervilha | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Outras Proteínas Vegetais |

| Concentrados |

| Isolados |

| Hidrolisados |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativos Lácteos | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Snacks | |

| Nutrição Infantil | |

| Outras Aplicações de Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| Ração Animal | |

| Suplementos Dietéticos e Nutrição Esportiva |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Fonte | Animal | Caseína e Caseinatos |

| Colágeno | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Forma | Concentrados | |

| Isolados | ||

| Hidrolisados | ||

| Aplicação | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativos Lácteos | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Snacks | ||

| Nutrição Infantil | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal | ||

| Suplementos Dietéticos e Nutrição Esportiva | ||

| Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Fortificado com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Agência de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com sabores e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivadas especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas de ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (PPC) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura