Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.97 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4.13 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

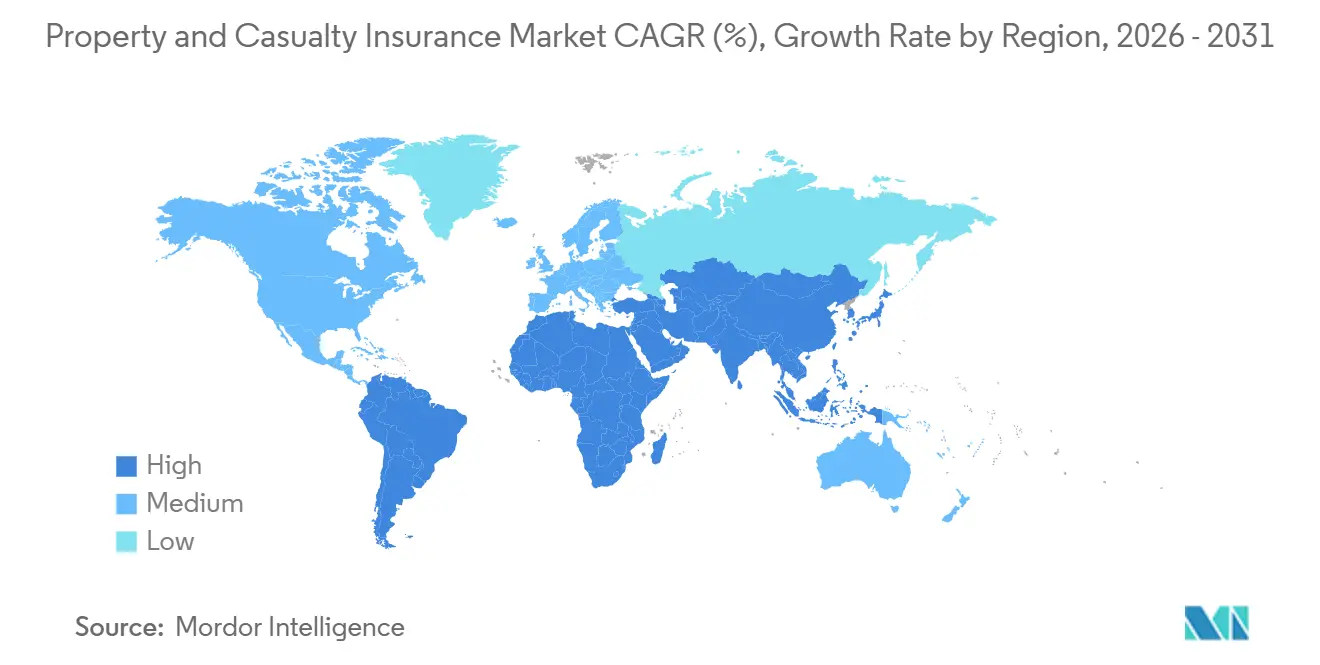

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

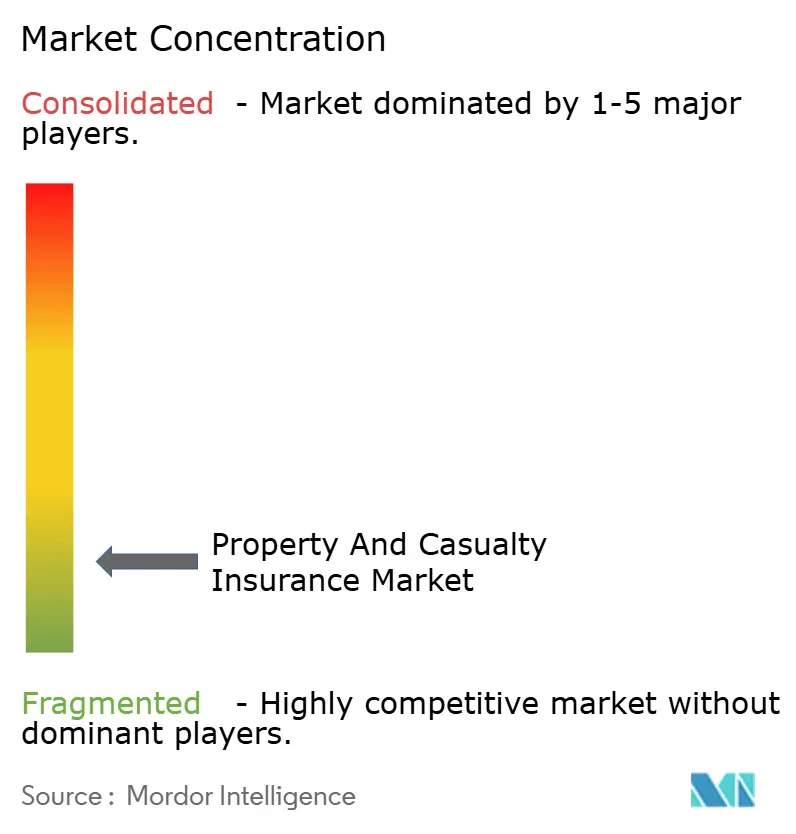

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes pela Mordor Intelligence

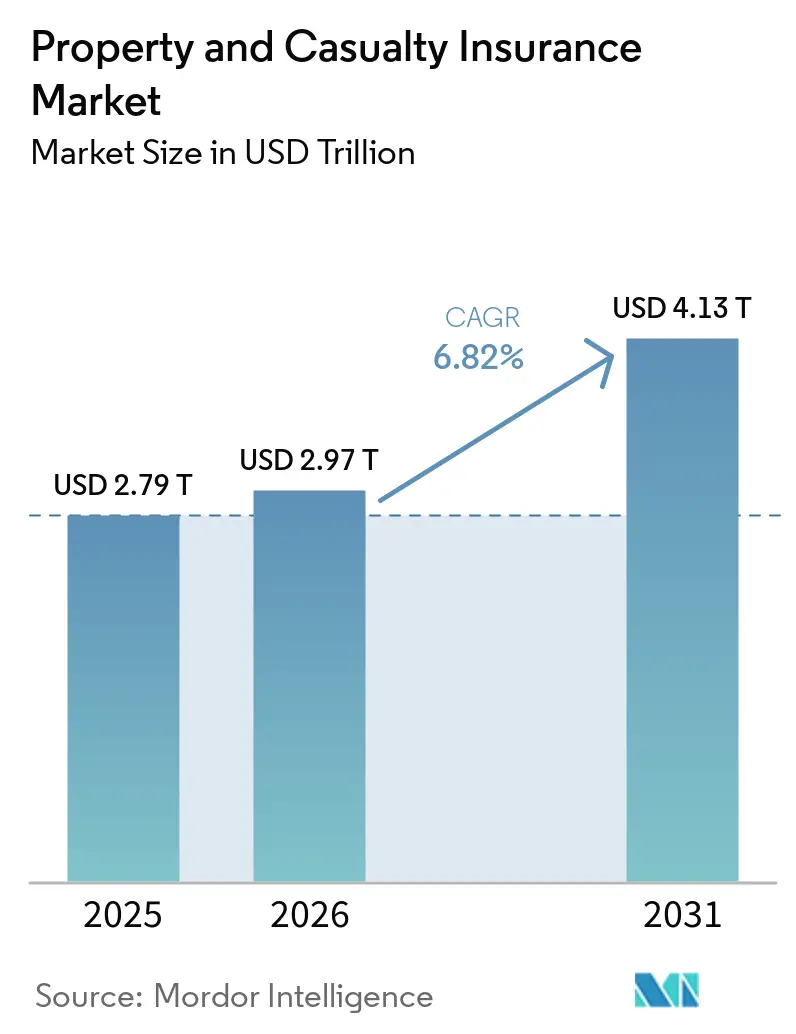

O tamanho do Mercado de Seguros de Propriedade e Acidentes tem projeção de USD 2,79 trilhões em 2025, USD 2,97 trilhões em 2026, e de atingir USD 4,13 trilhões até 2031, crescendo a uma CAGR de 6,82% de 2026 a 2031.

A expansão atual no mercado de seguros de propriedade e acidentes reflete mais do que o endurecimento das taxas de prêmio, pois as seguradoras estão precificando um conjunto mais amplo de riscos segurados, incluindo eventos cibernéticos, danos à propriedade relacionados ao clima e exposições de responsabilidade na cadeia de suprimentos que eram menos formalizadas em ciclos anteriores. A maior receita de investimentos também está sustentando a disciplina de resultados, com a Swiss Re projetando os rendimentos da carteira de seguros de propriedade e acidentes dos Estados Unidos em 4,2% em 2026, acima dos 3,9% em 2024, dando às seguradoras mais margem para competir em preço enquanto protegem os retornos. Os riscos secundários estão moldando a próxima fase do mercado de seguros de propriedade e acidentes, com incêndios florestais, tempestades convectivas severas e inundações respondendo por 92% dos USD 107 bilhões em perdas globais seguradas por catástrofes naturais em 2025, enquanto as perdas seguradas por catástrofes naturais permaneceram acima de USD 100 bilhões globalmente pelo sexto ano consecutivo. Esse padrão está transferindo mais perdas de frequência de volta às seguradoras primárias e aumentando a importância da precisão na subscrição, da diversificação de carteira e da seleção disciplinada de catástrofes em todo o mercado de seguros de propriedade e acidentes. A visão modelada da Verisk reforça essa pressão, com perdas médias anuais globais por catástrofes esperadas para superar USD 152 bilhões nos próximos anos, acima de uma média histórica de cinco anos de USD 132 bilhões, mantendo a precificação de risco, o controle de sinistros e a alocação de capital no centro da estratégia das seguradoras.

Principais Conclusões do Relatório

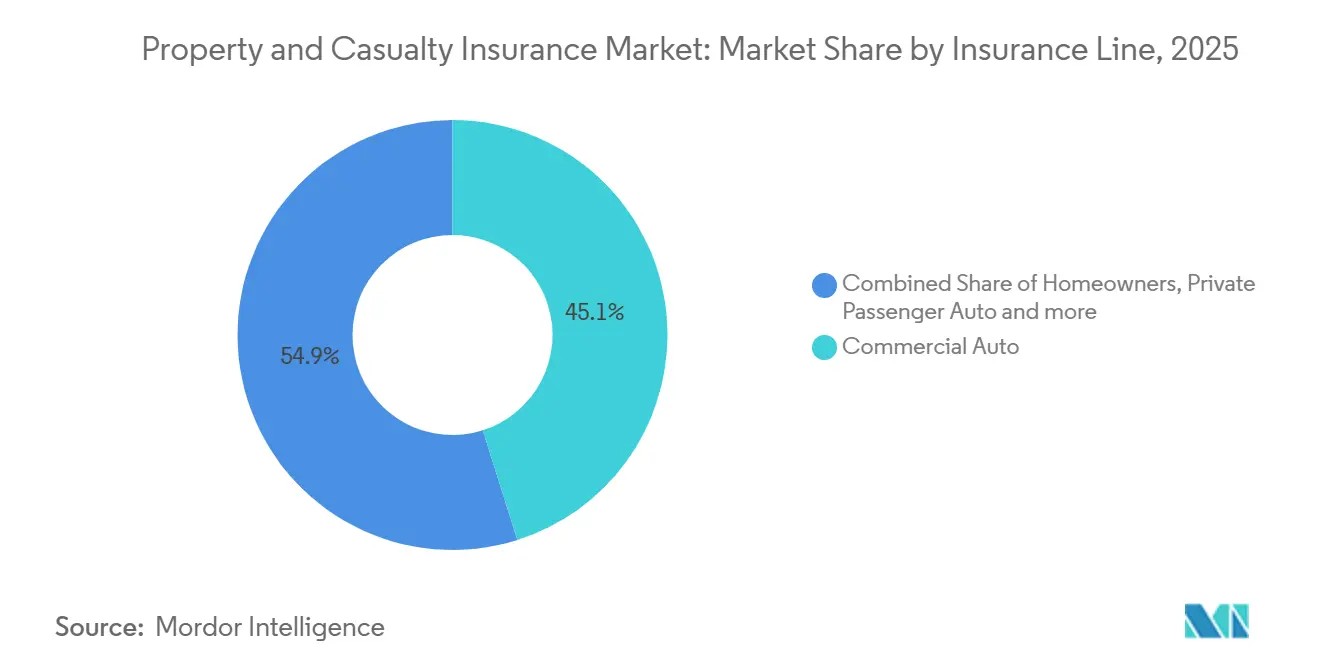

- Por linha de seguro, o automóvel comercial capturou 45,1% da participação do mercado de seguros de propriedade e acidentes em 2025, enquanto as linhas especializadas no mercado de seguros de propriedade e acidentes têm projeção de crescimento a uma CAGR de 5,5% até 2031.

- Por canal de distribuição, agentes independentes e corretores responderam por 64,0% do mercado de seguros de propriedade e acidentes em 2025, enquanto as plataformas digitais e de insurtech têm previsão de expansão a uma CAGR de 6,3% até 2031.

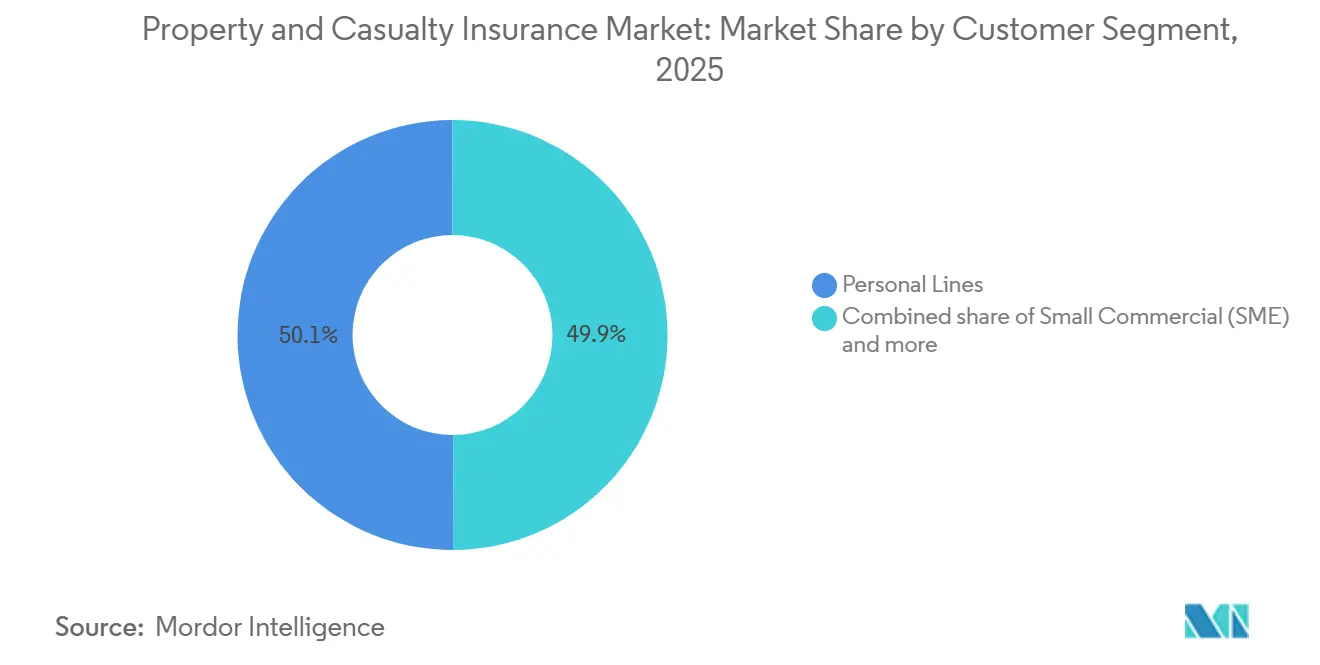

- Por segmento de clientes, as linhas pessoais detinham 50,1% de participação no mercado de seguros de propriedade e acidentes em 2025, enquanto os segmentos comercial de pequeno porte e PME têm projeção de crescimento a uma CAGR de 4,5% até 2031.

- Por geografia, os Estados Unidos detinham 32,1% da participação do mercado de seguros de propriedade e acidentes em 2025, enquanto o mercado de seguros de propriedade e acidentes da Ásia-Pacífico tem previsão de avançar a uma CAGR de 7,0% até 2031, sustentado pela perspectiva de crescimento médio anual real de prêmios de 6,9% da Swiss Re para 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguros de Propriedade e Acidentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segmentação de Risco Baseada em Telemática | +1.2% | América do Norte, com expansão para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Parcerias de Distribuição Incorporada | +0.8% | Global, mais ativo na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modernização da Modelagem de Catástrofes | +0.6% | Global, concentrado na América do Norte, Austrália e Japão | Longo prazo (≥ 4 anos) |

| Automação de Sinistros e Análise de Fraudes | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Alívio de Capital com Rendimentos Mais Elevados | +0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Precificação de Frotas Comerciais Baseada em Uso | +0.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Segmentação de Risco Baseada em Telemática Reconfigura a Economia da Subscrição de Automóveis

A segmentação de risco baseada em telemática passou de uma ferramenta piloto para uma fonte central de vantagem de precificação no mercado de seguros de propriedade e acidentes. A carta aos acionistas da Progressive do primeiro trimestre de 2026 confirma a implantação do modelo de produto 8.3 em 16 estados, utilizando novas fontes de dados externos para aprimorar a segmentação de risco na subscrição de automóvel comercial[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/80661/000008066126000177/pgr-2026331ex99shareholder.htm. O efeito competitivo vai além de uma única atualização de produto, pois cada ciclo de apólice adicional acrescenta mais comportamento de condução observado e melhora a qualidade das decisões futuras de precificação. Em frotas comerciais, a parceria de seguro conectado da GEICO com a Daimler Truck Financial Services permite que clientes elegíveis compartilhem dados do Detroit Connect ELD sem hardware adicional e oferece economias de até 10%, demonstrando como a precificação baseada em uso está se tornando mais prática no nível do veículo. A Cambridge Mobile Telematics também ampliou a adoção em 2025 com o DriveWell Fleet, que fornece às seguradoras dados de telemática normalizados em veículos conectados e não conectados e reduz uma lacuna de cobertura de dados de longa data no mercado de seguros de propriedade e acidentes.

Parcerias de Distribuição Incorporada Ampliam o Mercado Endereçável de Seguros

O seguro incorporado está ampliando a forma como o mercado de seguros de propriedade e acidentes alcança os clientes, especialmente nos canais automotivo e de comércio digital. A integração exclusiva entre Root e Carvana superou 200.000 apólices em abril de 2026, demonstrando que o seguro de automóvel no ponto de venda pode reduzir o atrito na aquisição enquanto capta um cliente no momento em que um bem segurado é adquirido[2] INVESTORS.CARVANA.COM Root Insurance e Carvana Superam 200.000 Apólices Impulsionadas por Pioneira Parceria de Seguro Incorporado | Carvana. A seleção da Bolttech pela BYD como parceira preferencial de seguro incorporado em 5 mercados europeus incorpora dados do fabricante ao processo de precificação e oferece aos subscritores uma visão mais específica do risco no nível do veículo do que as tabelas padrão isoladas. Isso importa porque a plataforma, o varejista ou o fabricante controla cada vez mais o relacionamento com o cliente antes de uma seguradora. À medida que esse modelo se expande, as seguradoras no mercado de seguros de propriedade e acidentes enfrentam uma troca entre alcance de distribuição e pressão sobre as margens, pois a seguradora pode se tornar um provedor de capacidade em vez da marca principal vista pelo comprador.

A Modernização da Modelagem de Catástrofes Corrige uma Década de Subprecificação de Riscos Secundários

A modernização da modelagem de catástrofes está se tornando essencial no mercado de seguros de propriedade e acidentes porque a experiência recente de perdas não corresponde mais às premissas mais antigas construídas apenas em torno dos riscos de pico. O relatório global de perdas por catástrofes modeladas da Verisk de 2025 situa a perda anual média futura em USD 152 bilhões, com tempestades severas, tempestades de inverno, incêndios florestais e inundações internas respondendo agora por USD 98 bilhões, ou dois terços da perda anual modelada. Essa mudança está empurrando as seguradoras em direção a dados de exposição no nível de parcela, modelos de risco baseados em engenharia e revisões mais rigorosas de adequação de tarifas em carteiras de imóveis residenciais e comerciais. As seguradoras que ainda dependem de precificação territorial ampla estão mais expostas à seleção adversa quando concorrentes com melhor modelagem conseguem separar riscos lucrativos dos mais onerosos. Os padrões de relatório da NAIC para modelagem de incêndios florestais e tempestades convectivas severas também estão reforçando as necessidades de investimento em todo o mercado de seguros de propriedade e acidentes, inclusive para seguradoras regionais menores que podem ter adiado essas atualizações no passado[3][3]NAIC.ORG committees-pending-action-cat-mod-primer.pdf.

A Automação de Sinistros e a Análise de Fraudes Comprimem as Despesas de Regulação de Sinistros

A automação de sinistros continua sendo uma das iniciativas de retorno mais rápido no mercado de seguros de propriedade e acidentes porque melhora simultaneamente a velocidade e a qualidade dos sinistros. O Aviso de Primeiro Sinistro Agêntico da Duck Creek integra revisão de apólice, verificação de cobertura e detecção precoce de fraudes na entrada, enquanto casos incertos são encaminhados a um regulador humano e casos rotineiros avançam com muito menos trabalho manual[4]DUCKCREEK.COM Duck Creek Lança Plataforma de IA Agêntica Nativa de Seguros e Apresenta Novos Aplicativos para Transformar Subscrição e Sinistros - Duck Creek. Essa estrutura muda a economia das operações de sinistros porque padrões suspeitos podem ser sinalizados antes de avançarem profundamente no processo de regulação. Também encurta os prazos de ciclo para sinistros simples, melhorando a experiência do cliente sem depender de expansão generalizada de pessoal. À medida que essas ferramentas escalam, as seguradoras no mercado de seguros de propriedade e acidentes obtêm uma forma prática de controlar vazamentos, reduzir despesas de gestão e proteger o desempenho do índice combinado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Perdas por Riscos Secundários | -1.5% | América do Norte, Ásia-Pacífico, com expansão para Europa | Longo prazo (≥ 4 anos) |

| Inflação Social nas Linhas de Responsabilidade | -1.2% | Estados Unidos, com expansão para Canadá e Austrália | Longo prazo (≥ 4 anos) |

| Restrições de Sistemas Centrais Legados | -0.6% | Global, mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão sobre Pontos de Retenção de Resseguro | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade de Perdas por Riscos Secundários Compromete a Previsibilidade da Subscrição

A volatilidade de perdas por riscos secundários está exercendo pressão sustentada sobre o mercado de seguros de propriedade e acidentes porque esses eventos agora respondem por uma parcela muito maior das perdas seguradas por catástrofes do que em ciclos anteriores. A Swiss Re relatou que os riscos secundários responderam por 92% dos USD 107 bilhões em perdas globais seguradas por catástrofes naturais em 2025, acima dos 59% em 2024. As perdas por tempestades convectivas severas nos Estados Unidos permaneceram acima de USD 45 bilhões pelo terceiro ano consecutivo, enquanto a Munich Re estimou que os incêndios florestais de Los Angeles em janeiro de 2025 produziram USD 41 bilhões em perdas seguradas, o suficiente para redefinir as expectativas de precificação em carteiras de propriedades expostas. O efeito nos negócios é claro, pois as seguradoras primárias estão retendo mais risco de frequência enquanto tentam manter a cobertura disponível em zonas costeiras, de incêndios florestais e propensas a tempestades. A visão da Swiss Re de que as perdas seguradas por catástrofes estão crescendo de 5% a 7% ao ano em termos reais significa que essa pressão provavelmente permanecerá como uma restrição estrutural ao mercado de seguros de propriedade e acidentes, e não como uma perturbação de um único ano.

A Inflação Social nas Linhas de Responsabilidade Eleva os Custos Estruturais de Sinistros

A inflação social continua sendo um grande obstáculo para o mercado de seguros de propriedade e acidentes porque os sinistros de responsabilidade estão se tornando mais graves em um conjunto mais amplo de setores. A TransRe registrou 135 veredictos nucleares contra réus corporativos em 2024, com um valor total de USD 31,3 bilhões, o que representou 52% a mais em frequência e 116% a mais em valor monetário do que em 2023. A mesma revisão estimou que a inflação social acrescenta de 4% a 5% aos sinistros de responsabilidade primária e de 8% a 10% aos sinistros de responsabilidade em excesso, o que mostra por que a adequação tarifária continua difícil em carteiras com forte componente de responsabilidade. A Triple-I e a Casualty Actuarial Society também constataram que o abuso do sistema jurídico contribuiu com mais de USD 230 bilhões em perdas de responsabilidade mais elevadas nos Estados Unidos na última década, confirmando que o problema não se limita a um único ciclo de litígios. Para as seguradoras que operam em automóvel comercial, responsabilidade geral e linhas em excesso, isso mantém a solidez das reservas, a disciplina de precificação e a estratégia de defesa de sinistros sob pressão constante em todo o mercado de seguros de propriedade e acidentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Seguro: As Linhas Especializadas de Risco Cibernético Desafiam a Liderança de Prêmios do Automóvel Comercial

O Automóvel Comercial detinha 45,1% do prêmio por linha de seguro em 2025, o que o tornava o maior segmento na estrutura de participação do mercado de seguros de propriedade e acidentes. Essa posição foi sustentada pela escala da cobertura de veículos, pelos requisitos obrigatórios de seguro e pela pressão persistente de precificação de responsabilidade vinculada ao risco de veredictos severos no transporte de cargas e na exposição de transporte por aplicativo. O Automóvel de Passageiros Privado e os Proprietários de Imóveis continuaram a ancorar o lado pessoal da carteira, embora a pressão de acessibilidade esteja aumentando após vários anos de fortes aumentos de tarifas. A Compensação de Trabalhadores manteve uma posição estável no setor de seguros de propriedade e acidentes porque o prêmio vinculado à folha de pagamento se ajusta com o crescimento salarial, enquanto a frequência de sinistros permanece comparativamente favorável. A Propriedade Comercial tem sido reprecificada de forma mais agressiva à medida que as seguradoras respondem ao acúmulo de riscos secundários e a eventos como a perda segurada de USD 41 bilhões dos incêndios florestais de Los Angeles em janeiro de 2025.

As linhas especializadas, que incluem risco cibernético, marítimo, transporte interno e garantia, têm projeção de crescimento a uma CAGR de 5,5% até 2031, tornando-as a linha de seguro de crescimento mais rápido no mercado de seguros de propriedade e acidentes. O risco cibernético continua sendo o principal motor de crescimento, com a Munich Re estimando quase USD 15 bilhões em prêmios globais de seguro cibernético em 2025 e projetando que esse valor atingirá USD 28 bilhões até 2030 a uma taxa média anual de 15%. O CRC Group também relatou que o ransomware estava presente em 44% das violações reportadas em 2025, o que destaca a lacuna entre a exposição real ao risco digital e os limites contratados por muitos compradores do mercado intermediário. O seguro marítimo e de garantia também estão se beneficiando à medida que os padrões de comércio se tornam mais complexos e a atividade de infraestrutura sustenta a demanda por cobertura de carga e fiança de desempenho. A regulamentação também está adicionando impulso, pois os requisitos formais de governança de risco cibernético estão levando mais empresas a avaliar o risco e adquirir proteção que anteriormente era adiada ou subdimensionada no mercado de seguros de propriedade e acidentes.

Por Canal de Distribuição: Plataformas Digitais Perturbam o Segmento de PME, Corretores Defendem Contas Complexas

Agentes Independentes e Corretores detinham 64,0% do canal de distribuição em 2025, o que significa que responderam por uma participação líder no tamanho do mercado de seguros de propriedade e acidentes no ponto de colocação. Sua posição permanece forte porque programas comerciais complexos ainda requerem assessoria, acesso ao mercado e estruturação com múltiplas seguradoras que as ferramentas digitais ainda não replicaram completamente. Os canais Direto e de Agentes Cativos continuam sendo relevantes em carteiras de linhas pessoais orientadas à retenção, embora ferramentas de comparação e opções incorporadas estejam facilitando a troca para alguns domicílios. O Bancassurance continua relevante na Europa e em partes da Ásia-Pacífico, onde relacionamentos financeiros mais amplos sustentam as vendas de seguros de propriedade e de crédito. Isso mantém a estrutura de distribuição do mercado de seguros de propriedade e acidentes equilibrada entre canais orientados por assessoria para riscos complexos e canais mais automatizados para produtos simples e repetíveis.

As Plataformas Digitais e de Insurtech têm projeção de crescimento a uma CAGR de 6,3% até 2031, mas a principal mudança não é o desaparecimento dos corretores no mercado de seguros de propriedade e acidentes. O Conselho de Agentes para Tecnologia observou em sua revisão de 2026 que muitos modelos de insurtech direto ao consumidor pivotaram para apoiar os agentes em vez de substituí-los, o que mostra que o canal de agentes está absorvendo ferramentas digitais em vez de perder relevância. A mudança mais forte está nas linhas comerciais de pequeno porte, onde a entrada digital estruturada torna possível cotar e vincular cobertura padrão em minutos. Programas incorporados como a integração entre Root e Carvana também mostram como a distribuição digital pode reduzir o atrito quando um produto é vendido ao mesmo tempo que um bem segurado. Os modelos de atacado e de Agências de Gestão de Subscrição tendem a se beneficiar à medida que o setor de seguros de propriedade e acidentes direciona mais contas especializadas e mal atendidas para fluxos de trabalho de colocação digital mais rápidos.

Por Segmento de Clientes: O Atendimento Insuficiente às PME Cria a Oportunidade de Crescimento Mais Defensável do Mercado

As Linhas Pessoais responderam por 50,1% do mix de segmentos de clientes em 2025, o que as tornava o maior grupo de usuários finais no mercado de seguros de propriedade e acidentes. Sua escala provém do seguro de automóvel obrigatório, da cobertura de proprietários de imóveis vinculada ao financiamento hipotecário e da amplitude dos sistemas de seguro pessoal desenvolvidos na América do Norte, Europa e Ásia-Pacífico. Os compradores de Grande Porte Comercial e Especializado permanecem intensivos em prêmios porque combinam seguro tradicional com cativas, estruturas paramétricas e estratégias de proteção lastreadas em resseguro. O Comercial de Médio Porte situa-se entre esses extremos e está se beneficiando de melhor troca de dados e prazos de colocação mais curtos. Mesmo assim, o mercado de seguros de propriedade e acidentes está enfrentando pressão de acessibilidade nos segmentos pessoais de menor renda, o que está levando alguns domicílios a optar por limites reduzidos ou escolhas de cobertura mais restritas.

O Comercial de Pequeno Porte, PME, tem projeção de crescimento a uma CAGR de 4,5% até 2031 e se destaca como um dos pools de expansão mais claros no mercado de seguros de propriedade e acidentes. A oportunidade vem de uma lacuna de proteção de longa data, em que muitas empresas menores foram mal atendidas pelo custo da colocação tradicional por agências e pela subscrição intensiva em papel. A entrada digital estruturada muda essa equação ao capturar código de setor, folha de pagamento, metragem quadrada, valores de equipamentos e informações de sinistros anteriores de uma forma mais fácil de tarifar e vincular de forma consistente. Uma melhor qualidade de entrada pode melhorar o desempenho da subscrição porque as seguradoras não dependem de formulários incompletos ou de trocas demoradas com os solicitantes. É por isso que o crescimento das PME está se tornando um dos temas mais defensáveis no mercado de seguros de propriedade e acidentes, especialmente em regiões onde a formalização empresarial está convertendo compradores de primeira viagem em contas seguradas.

Análise Geográfica

A América do Norte detinha 32,1% do prêmio global em 2025, conferindo-lhe a maior participação no mercado de seguros de propriedade e acidentes. O desempenho das seguradoras dos Estados Unidos melhorou materialmente, com a Triple-I e a Milliman reportando um índice combinado de 89% em 2025, o nível mais baixo em mais de 20 anos. A Swiss Re também observou que a receita líquida de investimentos obtida pelas seguradoras de propriedade e acidentes dos Estados Unidos atingiu USD 19 bilhões no primeiro trimestre de 2025, 12% acima do período do ano anterior, ajudando a compensar a volatilidade da subscrição. A América do Norte, portanto, continua sendo o principal campo de testes para precificação, subscrição orientada por telemática e tecnologia de sinistros em todo o mercado de seguros de propriedade e acidentes. O Canadá acrescenta estabilidade por meio de um contexto jurídico mais restrito em termos de responsabilidade civil do que os Estados Unidos, enquanto o México permanece uma oportunidade de crescimento de longo prazo à medida que a fiscalização da cobertura de automóveis e a posse de veículos aprofundam a demanda por seguros.

A Europa continua sendo uma parte grande e madura do mercado de seguros de propriedade e acidentes, liderada pelo Reino Unido, Alemanha e França, onde Allianz, AXA e Zurich operam amplas franquias pessoais e comerciais. A disciplina regulatória em toda a União Europeia continua a apoiar a adequação de capital e a supervisão de precificação, mesmo que a exposição a riscos naturais esteja recebendo mais atenção em mercados propensos a inundações. A América do Sul é ancorada pelo Brasil, onde as linhas de automóvel e acidentes pessoais sustentam o volume de prêmios, mas a inflação dos custos de sinistros ainda pesa sobre as margens. Chile e Peru permanecem mercados comerciais menores, mas relevantes, enquanto a posição da Argentina é limitada pela instabilidade macroeconômica que restringe a profundidade do seguro.

A Ásia-Pacífico tem projeção de crescimento significativo, com a Índia liderando a região a uma CAGR de 7,0% até 2031, tornando-a uma das partes mais dinâmicas da perspectiva de tamanho do mercado de seguros de propriedade e acidentes. A perspectiva da Swiss Re de janeiro de 2026 situou o crescimento médio anual real de prêmios da Índia em 6,9% para 2026-2031, o que foi superior ao ritmo esperado na China e nos Estados Unidos. A China continua sendo o maior mercado da Ásia-Pacífico em escala, embora o crescimento esteja moderando à medida que a economia desacelera. Japão, Austrália e Coreia do Sul permanecem mercados maduros com forte exposição comercial, enquanto os Emirados Árabes Unidos e a Arábia Saudita estão liderando o impulso no Oriente Médio e África por meio da demanda impulsionada por infraestrutura.

Cenário Competitivo

O mercado de seguros de propriedade e acidentes combina concentração em alguns pools de automóvel pessoal com ampla fragmentação nas linhas comerciais especializadas, mercados de excesso e excedente e muitas economias emergentes. No mercado de automóvel privado dos Estados Unidos, State Farm e Progressive juntas detinham aproximadamente 37% de participação em 2025, mas o mercado de seguros de propriedade e acidentes mais amplo permanece muito mais disperso entre seguradoras globais, seguradoras regionais, Agências de Gestão de Subscrição e subscritores especializados. A estratégia competitiva agora depende menos da escala isolada e mais da capacidade de uma seguradora de melhorar a seleção de riscos, reduzir os custos de gestão e alcançar clientes por meio de canais eficientes. A implantação do modelo de produto 8.3 da Progressive em 2026 em 16 estados mostra como as seguradoras líderes estão usando novos dados externos para refinar a precificação e defender o crescimento nas linhas de automóvel. Esse padrão sugere que as posições mais fortes no mercado de seguros de propriedade e acidentes estão cada vez mais vinculadas à qualidade dos dados e à execução de modelos, e não apenas à força de distribuição legada.

Uma segunda frente estratégica é a distribuição. A parceria de seguro incorporado entre Root e Carvana superou 200.000 apólices em abril de 2026, o que estabeleceu um referencial comercial claro para integrar o seguro a uma jornada de compra digital de veículos. A nomeação da Bolttech pela BYD nos principais mercados europeus mostra como os fabricantes também estão entrando na camada de distribuição ao usar dados do veículo para apoiar uma subscrição mais personalizada. O programa de frota conectada da GEICO com a Daimler Truck Financial Services aponta na mesma direção, porque os dados do veículo em tempo real estão se tornando parte tanto do design de subscrição quanto do valor para o cliente.

A atividade de negócios também está mudando de forma em todo o mercado de seguros de propriedade e acidentes. A ACORD relatou que o número de transações de seguradoras nos Estados Unidos caiu para 163 transações em 2025, mas o tamanho médio divulgado das transações subiu para USD 1,1 bilhão, ante USD 455 milhões no período 2015-2024, o que indica uma mudança em direção a transações menos numerosas e de maior porte. Essa mudança aponta para um interesse mais forte em escala, capacidade e expansão direcionada, em vez de programas de aquisição orientados por volume. Também se encaixa em um ambiente competitivo em que as seguradoras maiores querem fortalecer produtos especializados, parcerias incorporadas e operações orientadas por análise de dados sem diluir a disciplina de subscrição no mercado de seguros de propriedade e acidentes.

Líderes do Setor de Seguros de Propriedade e Acidentes

State Farm Mutual Automobile Insurance Company

Berkshire Hathaway Inc.

The Progressive Corporation

Allianz SE

AXA SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ACORD divulgou seu relatório atualizado de Fusões e Aquisições de Seguradoras, constatando que o número de transações de seguradoras nos Estados Unidos caiu para aproximadamente 163 em 2025, mas o tamanho médio divulgado das transações subiu para USD 1,1 bilhão, mais do que o dobro da média de 2015-2024 de USD 455 milhões, sinalizando uma mudança estrutural em direção a aquisições estratégicas menos numerosas e de maior porte.

- Abril de 2026: Root e Carvana anunciaram que sua integração exclusiva de seguro incorporado superou 200.000 apólices, representando a primeira integração técnica profunda entre um varejista nacional de automóveis online e uma seguradora de automóveis digital, agora disponível em 36 estados dos Estados Unidos.

- Março de 2026: A Progressive concluiu a implantação do modelo de produto 8.3 para automóvel comercial, integrando novas fontes de dados externos para aprimorar a segmentação de risco em 16 estados dos Estados Unidos, com seu próximo modelo de produto com previsão de início de implantação estado a estado a partir do terceiro trimestre de 2026.

- Janeiro de 2026: A Swiss Re publicou sua perspectiva para o mercado de seguros da Índia, prevendo crescimento médio anual real de prêmios de 6,9% no período 2026-2030, classificando a Índia como o mercado de seguros de maior crescimento globalmente, à frente da China e dos Estados Unidos.

Escopo do Relatório Global do Mercado de Seguros de Propriedade e Acidentes

| Proprietários de Imóveis |

| Automóvel de Passageiros Privado |

| Automóvel Comercial |

| Propriedade Comercial |

| Compensação de Trabalhadores |

| Responsabilidade Geral |

| Especializado (Risco Cibernético, Marítimo, Transporte Interno, Garantia) |

| Direto |

| Agentes Independentes / Corretores |

| Agentes Cativos |

| Bancassurance |

| Plataformas Digitais / Insurtech |

| Atacado / Agências de Gestão de Subscrição |

| Linhas Pessoais |

| Comercial de Pequeno Porte (PME) |

| Comercial de Médio Porte |

| Grande Porte Comercial e Especializado |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Linha de Seguro | Proprietários de Imóveis | |

| Automóvel de Passageiros Privado | ||

| Automóvel Comercial | ||

| Propriedade Comercial | ||

| Compensação de Trabalhadores | ||

| Responsabilidade Geral | ||

| Especializado (Risco Cibernético, Marítimo, Transporte Interno, Garantia) | ||

| Por Canal de Distribuição | Direto | |

| Agentes Independentes / Corretores | ||

| Agentes Cativos | ||

| Bancassurance | ||

| Plataformas Digitais / Insurtech | ||

| Atacado / Agências de Gestão de Subscrição | ||

| Por Segmento de Clientes | Linhas Pessoais | |

| Comercial de Pequeno Porte (PME) | ||

| Comercial de Médio Porte | ||

| Grande Porte Comercial e Especializado | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de propriedade e acidentes?

O mercado de seguros de propriedade e acidentes está em USD 2,97 trilhões em 2026 e tem projeção de atingir USD 4,13 trilhões até 2031 a uma CAGR de 6,8%.

Qual linha de seguro lidera o volume de prêmios?

O Automóvel Comercial é a maior linha, com 45,1% de participação em 2025, sustentado pelas necessidades de cobertura obrigatória e pela pressão persistente de precificação de responsabilidade.

Qual canal está crescendo mais rapidamente para a distribuição de apólices?

As Plataformas Digitais e de Insurtech têm previsão de crescimento a uma CAGR de 6,3% até 2031, embora os Agentes Independentes e Corretores ainda liderem com 64,0% de participação em 2025.

Por que as linhas especializadas estão se expandindo mais rapidamente do que outras linhas?

As linhas especializadas estão crescendo a uma CAGR de 5,5% porque as coberturas de risco cibernético, marítimo, transporte interno e garantia estão se beneficiando do risco digital, da complexidade da cadeia de suprimentos e das crescentes necessidades de conformidade.

Qual país apresenta a perspectiva de crescimento mais forte até 2031?

A Índia tem a perspectiva de crescimento mais rápido a uma CAGR de 7,0% até 2031, sustentada pela previsão de crescimento médio anual real de prêmios de 6,9% da Swiss Re para 2026-2031.

Quais são os principais riscos que afetam a rentabilidade das seguradoras?

As maiores pressões vêm das perdas por catástrofes de riscos secundários e da inflação social nas linhas de responsabilidade, com 135 veredictos nucleares totalizando USD 31,3 bilhões registrados em 2024.

Página atualizada pela última vez em: