Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

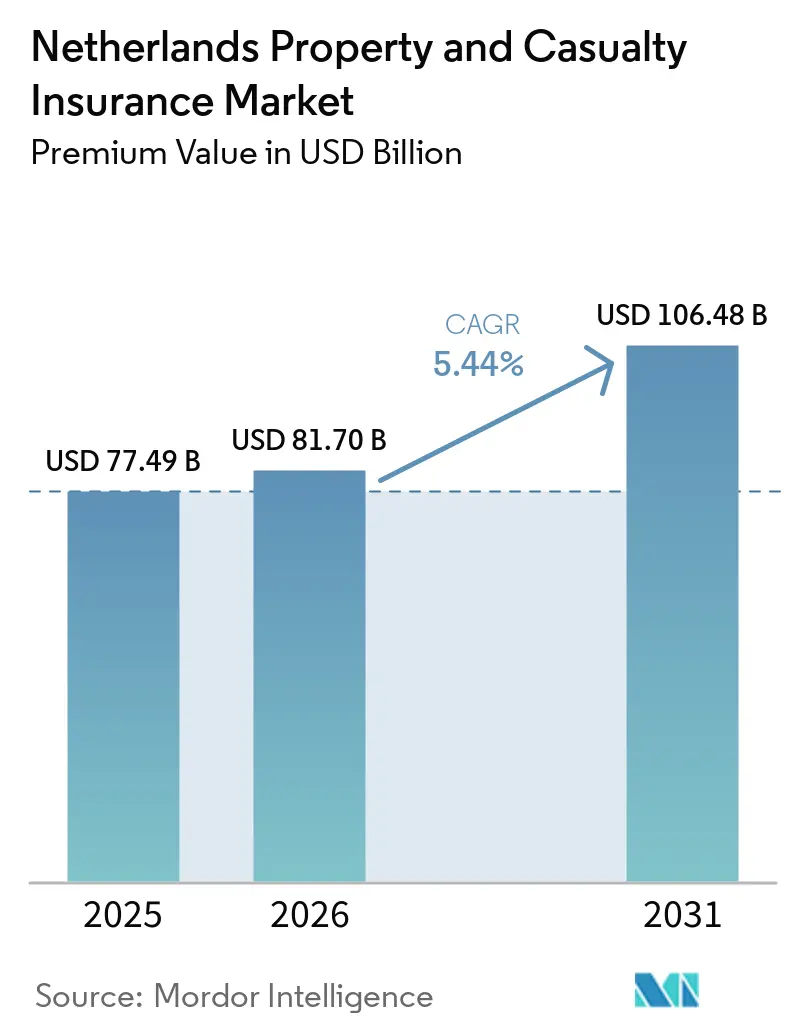

| Tamanho do mercado no ano base (2025) | 77.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 81.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 106.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

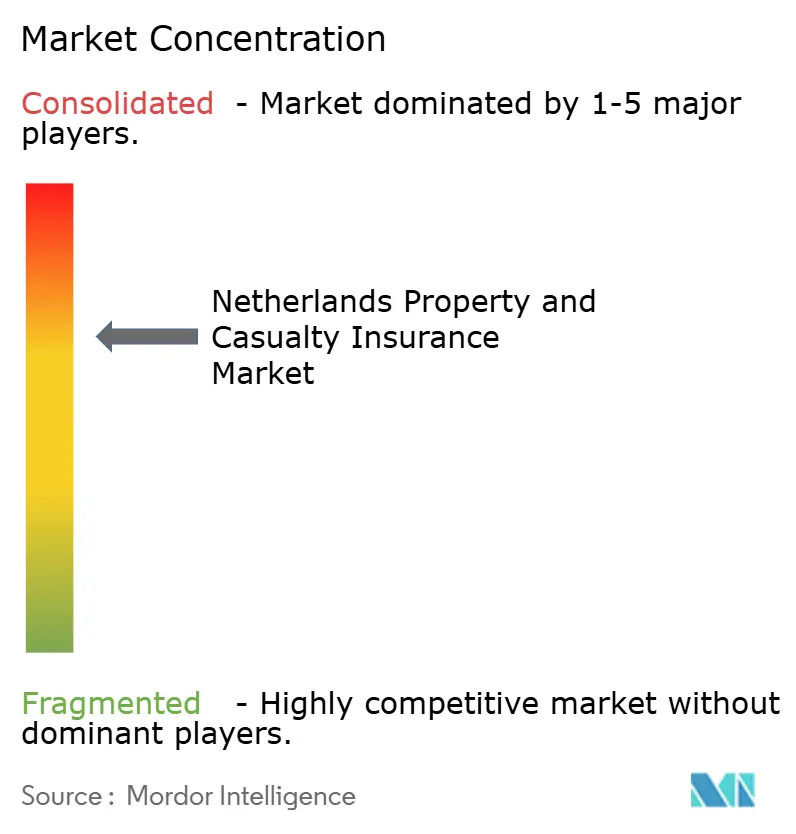

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes dos Países Baixos por Mordor Intelligence

O tamanho do Mercado de Seguros de Propriedade e Acidentes dos Países Baixos, em termos de valor de prêmio, está projetado para expandir de USD 77,49 bilhões em 2025 e USD 81,70 bilhões em 2026 para USD 106,48 bilhões até 2031, registrando um CAGR de 5,44% entre 2026 e 2031.

O crescimento estável dos prêmios reflete a demanda contínua por cobertura obrigatória de automóveis, os gastos resilientes dos proprietários de imóveis e a expansão da atividade comercial que impulsiona as necessidades de transferência de risco corporativo. Modelos operacionais digitais, divulgações de sustentabilidade obrigatórias e maior experiência com perdas relacionadas ao clima moldam agora o design de produtos, os padrões de subscrição e a alocação de capital. As seguradoras canalizam investimentos para automação, telemática e análise preditiva de riscos para defender as margens à medida que a inflação de sinistros acompanha o aumento dos custos de reparo e a maior frequência de eventos climáticos extremos. A clareza regulatória em torno do DORA e da Diretiva de Relatórios de Sustentabilidade Corporativa incentiva a adoção de tecnologia, pois as empresas ganham confiança nos frameworks de controle de TIC aprovados. Enquanto isso, a expansão acelerada de projetos de energia renovável, logística e data centers abre novas oportunidades em linhas especializadas para seguradoras capazes de avaliar exposições inéditas com rapidez.

Principais Conclusões do Relatório

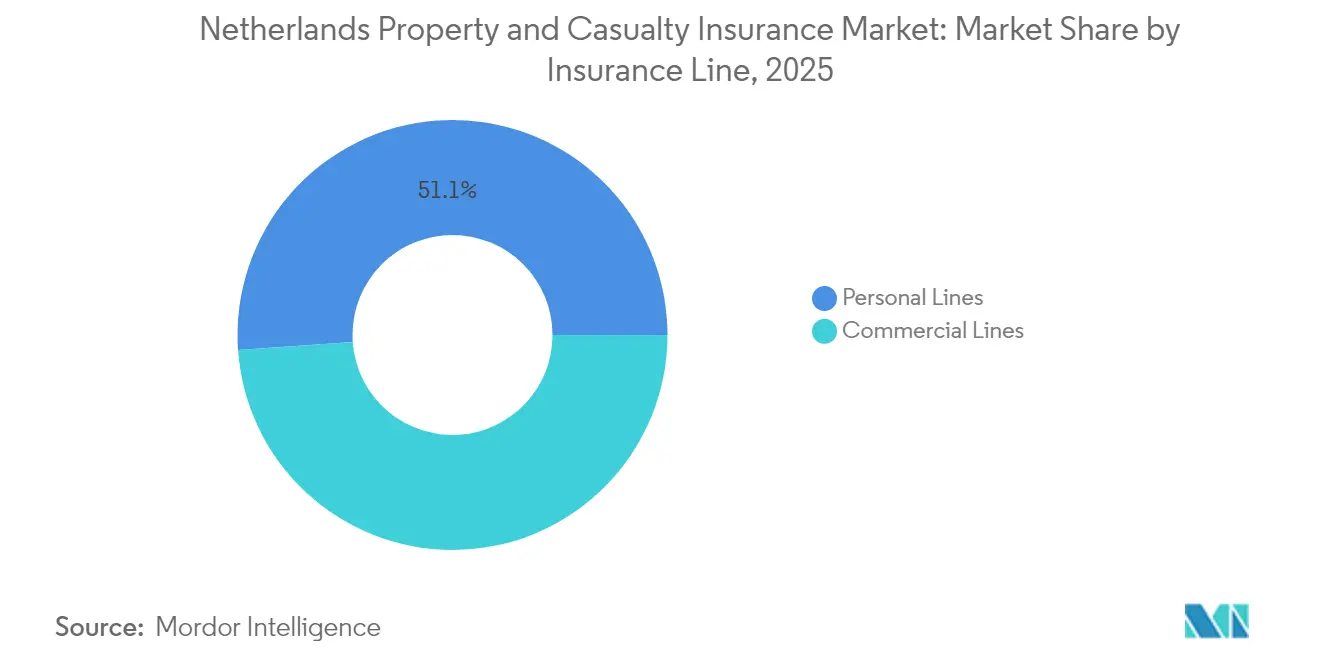

- Por linha de seguro, as linhas pessoais lideraram com 51,12% de participação na receita em 2025, enquanto as linhas comerciais avançam a uma CAGR de 5,61% até 2031.

- Por tipo de cobertura, o segmento de propriedade deteve 53,92% da participação do mercado de seguros de propriedade e acidentes dos Países Baixos em 2025, enquanto as linhas especializadas e emergentes têm previsão de expansão a uma CAGR de 6,54% até 2031.

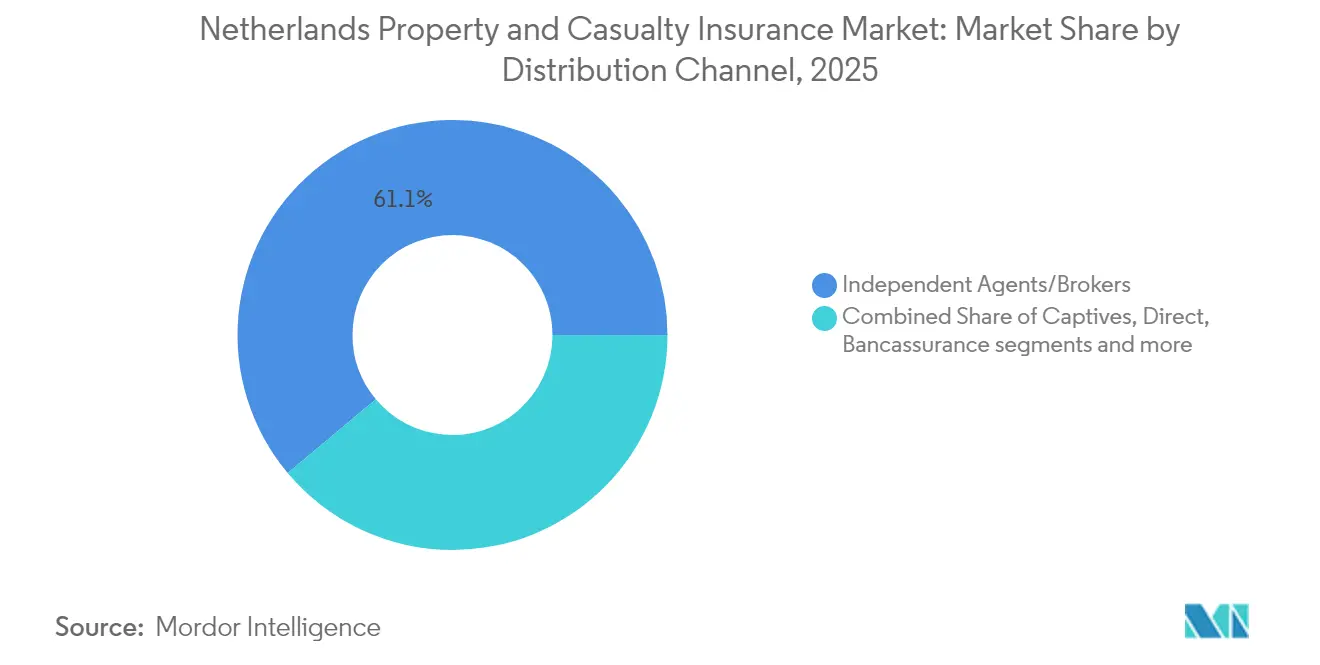

- Por canal de distribuição, agentes independentes e corretores detinham uma participação de 61,10% em 2025; plataformas integradas e de parceiros registraram a CAGR mais rápida de 4,43% até 2031.

- Por região, o polo Randstad respondeu por 52,78% do volume de prêmios de 2025; o Norte dos Países Baixos registra a maior CAGR de 4,71%, apoiado pelo desenvolvimento de energia renovável e agrotecnologia.

- Por usuário final, os consumidores individuais representaram 52,64% dos prêmios subscritos em 2025, enquanto as grandes corporações crescem a uma CAGR de 6,59% em razão de exposições mais complexas de conformidade e cibernéticas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Seguros de Propriedade e Acidentes dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Transição para subscrição digital e liquidação automatizada de sinistros | +1.2% | Randstad, Utrecht como pioneiros | Médio prazo (2-4 anos) |

| Crescimento acelerado da frota de veículos arrendados | +0.8% | Nacional, corredores empresariais de Randstad | Curto prazo (≤ 2 anos) |

| Divulgação de riscos de sustentabilidade impulsionando produtos de seguros de propriedade e acidentes "verdes" | +0.7% | Em toda a UE, Países Baixos como adotante precoce | Longo prazo (≥ 4 anos) |

| Dados de residências inteligentes e telemática reduzindo índices de sinistros | +0.9% | Residências urbanas e frotas conectadas em todo o país | Médio prazo (2-4 anos) |

| Identificação eletrônica transfronteiriça da UE permitindo integração instantânea | +0.4% | Polos digitais em toda a União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Subscrição Digital e Liquidação Automatizada de Sinistros

As seguradoras aceleram a seleção de riscos baseada em IA e o processamento robótico de sinistros, que reduzem as despesas operacionais em 15-20% ao mesmo tempo que elevam as métricas de satisfação. A ASR Nederland reduziu os ciclos médios de liquidação de danos à propriedade em 40% após implantar hiperautomação que combina automação de processos robóticos com captura inteligente de documentos. A entrada em vigor do DORA em janeiro de 2025 estabelece controles básicos de risco de TIC que, paradoxalmente, aceleram a adoção digital porque os pontos de conformidade agora estão claros[1]Autoriteit Financiële Markten, "Orientação de Implementação do DORA Janeiro de 2025," afm.nl. A Achmea atribuiu parte de seu aumento de 11% nos prêmios em 2024 aos canais digitais diretos, que reduzem os custos de integração em 30% em comparação com os fluxos mediados por corretores. Esses ganhos de eficiência liberam capital para o lançamento de novos produtos e reforçam ainda mais o mercado de seguros de propriedade e acidentes dos Países Baixos como referência continental para a adoção de tecnologia.

Crescimento Acelerado da Frota de Veículos Arrendados

Um setor de arrendamento corporativo em expansão cria um subconjunto de USD 2,3 bilhões dentro do segmento de automóvel comercial, intensificando a demanda por cobertura abrangente que aborda riscos de propriedade, dever de cuidado e eletrificação[2]ASR Nederland N.V., "Estratégia de Negócios 2024–2026," asrnederland.nl . Veículos equipados com sistemas avançados de assistência ao condutor geram 25% mais sinistros de terceiros e 44% mais sinistros abrangentes do que os modelos tradicionais, complicando os algoritmos de tarifação para frotas arrendadas. O mandato de segurança da UE de 2024 amplia a adoção de sistemas avançados de assistência ao condutor, aumentando a frequência de sinistros antes que as tabelas atuariais se recalibrem. As apólices baseadas em uso, alimentadas por telemática de frota, já reduzem os prêmios de motoristas de baixo risco em 10-15%, mas a construção de infraestruturas de dados compatíveis com o DORA exige gastos iniciais consideráveis. As seguradoras que dominarem a análise comportamental estarão em posição de superar os concorrentes à medida que as carteiras de arrendamento se expandem em plataformas de logística, consultoria e economia gig.

Divulgação de Riscos de Sustentabilidade Impulsionando Produtos de Seguros de Propriedade e Acidentes "Verdes"

A CSRD obriga os participantes a incorporar métricas climáticas nas rotinas de subscrição e alocação de ativos a partir de 2024, intensificando a demanda por cobertura de inundações, incêndios florestais e riscos de transição[3]Achmea, "Apresentação de Resultados do Primeiro Semestre de 2024," achmea.com. Notas oficiais indicam que os modelos climáticos agora informam 35% das decisões de precificação de propriedades e sinalizam exposição a zonas costeiras de baixa altitude. Um fundo de seguro contra inundações holandês, com previsão de operação até 2025, reverte a doutrina de exclusão pós-1953 e pode desbloquear uma linha de prêmios anuais de USD 840 milhões. O ABN AMRO identifica 900 bairros onde os custos de adaptação superam os valores dos imóveis, representando terreno fértil para produtos paramétricos de inundação ou eficiência energética. As seguradoras que se anteciparem podem garantir relacionamentos de longo prazo com proprietários de imóveis, municípios e operadores de ativos renováveis que buscam indenizações alinhadas ao clima.

Dados de Residências Inteligentes e Telemática Reduzindo Índices de Sinistros

Sensores de Internet das Coisas detectam vazamentos, fumaça ou eventos de intrusão e reduzem os sinistros de propriedades residenciais em até 25%. A telemática implantada em 60.000 vans de carga holandesas permite que as transportadoras precifiquem por quilômetro e recompensem o comportamento de frenagem segura, suprimindo as perdas por colisão em 12%. Pilotos de seguro integrado vinculam dispositivos inteligentes a recálculos automáticos de prêmios, prometendo economias administrativas de 30-40% quando a escala se materializar. No entanto, o DORA estipula auditorias robustas de cibersegurança de terceiros, adicionando custos antes que a colheita de eficiência amadureça. As seguradoras que navegarem rapidamente pela certificação de fornecedores capturarão reduções antecipadas nos índices combinados ao mesmo tempo que elevam o valor do ciclo de vida do cliente.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada das perdas por ataques cibernéticos para as seguradoras | –0.6% | Polos do setor financeiro em todo o país | Curto prazo (≤ 2 anos) |

| Ambiente prolongado de baixas taxas de juros | –0.4% | Desafio de carteira em toda a UE | Médio prazo (2-4 anos) |

| Frequência de tempestades convectivas severas e inundações pluviais | –0.5% | Regiões costeiras e de pôlder | Longo prazo (≥ 4 anos) |

| Expansão de cativas corporativas drenando prêmios comerciais de seguros de propriedade e acidentes | –0.3% | Programas de risco de grandes empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Perdas por Ataques Cibernéticos para as Seguradoras

A ENISA classifica ataques de ransomware e DDoS como ameaças primordiais, enquanto o Barômetro de Riscos da Allianz lista os riscos cibernéticos como o principal risco empresarial global para 2025. O De Nederlandsche Bank alerta que as tensões geopolíticas amplificam as intrusões patrocinadas por estados que visam a infraestrutura financeira holandesa. As divulgações obrigatórias do DORA elevarão os gastos com conformidade em USD 52,5 a USD 105 milhões em todo o setor, mas deverão fortalecer a supervisão de riscos de fornecedores. A maior frequência de incidentes gera volatilidade no índice de sinistros justamente quando os compradores corporativos exigem limites cibernéticos maiores, comprimindo as margens de subscrição. Os participantes que aprimorarem os protocolos de segregação de funções e investirem em parcerias de inteligência de ameaças podem defender seus balanços patrimoniais enquanto mantêm apetite por apólices cibernéticas de alta margem para PMEs.

Ambiente Prolongado de Baixas Taxas de Juros

Apesar dos aumentos graduais das taxas pelo BCE, os rendimentos de reinvestimento permanecem bem abaixo dos níveis médios de garantia, restringindo o spread de investimento e, portanto, os buffers de solvência. As medidas de garantia de longo prazo do Solvência II amenizam o impacto, mas os índices holandeses permanecem abaixo da média da UE, limitando a flexibilidade de dividendos e as opções de recompra de ações. As seguradoras, portanto, inclinam-se para crédito privado e dívida de infraestrutura, aumentando o retorno, mas também o risco de liquidez. As mútuas menores têm dificuldade em obter ativos ilíquidos em escala e enfrentam maior pressão de reinvestimento à medida que os resgates aumentam. O cenário modera a capacidade de expansão, potencialmente moderando a trajetória de crescimento do mercado de seguros de propriedade e acidentes dos Países Baixos durante os anos de normalização das taxas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Seguro: Linhas Comerciais Aceleram Apesar da Dominância Pessoal

As linhas pessoais detinham 51,12% do prêmio de 2025, sustentadas pelo seguro de automóvel obrigatório e pelas apólices amplamente difundidas de proprietários de imóveis em 8,1 milhões de residências. As linhas comerciais, no entanto, registram a CAGR mais forte de 5,61%, sinalizando um amplo apetite corporativo por transferência de risco especializada em um espaço regulatório cada vez mais restrito. A subscrição de automóvel particular baseada em telemática agora enfrenta pressão de margem porque os veículos equipados com sensores registram maior gravidade de colisões, inflacionando os custos de reparo e a inflação de prêmios em até 20%. O tamanho do mercado de seguros de propriedade e acidentes dos Países Baixos para segmentos comerciais deve expandir-se mais rapidamente do que a cobertura pessoal, à medida que os relatórios de sustentabilidade obrigam as empresas a segurar passivos ambientais. As carteiras de proprietários de imóveis beneficiam-se do regime transparente de bônus por não sinistro de 2024, que eleva a retenção em 12% e reduz o trabalho manual graças aos feeds automáticos de histórico de sinistros. As classes de propriedade e responsabilidade corporativa aproveitam os requisitos da CSRD que obrigam as empresas a cobrir riscos climáticos de transição e físicos, sustentando o crescimento plurianual.

As classes pessoais de segundo nível, incluindo responsabilidade civil pessoal e cobertura ampliada, crescem a um ritmo moderado de 3–4% ao ano, à medida que os domicílios holandeses se protegem contra processos de difamação em redes sociais e custos crescentes de litígios. O seguro de viagem e de autocaravana, suprimido durante a pandemia, recupera-se acima de 6% com a retomada das viagens de lazer domésticas e do turismo europeu transfronteiriço. O mercado de seguros de propriedade e acidentes dos Países Baixos testemunha agora participantes do segmento de automóvel comercial desenvolvendo produtos para frotas eletrificadas que cobrem danos à bateria, interrupção da infraestrutura de carregamento e depreciação do valor residual.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Cobertura: Solidez da Propriedade Encontra Inovação Especializada

O seguro de propriedade capturou 53,92% do total de prêmios em 2025 devido às altas avaliações de ativos concentradas em Amsterdã, Roterdã e Haia. O segmento de acidentes manteve aproximadamente 30%, enquanto as linhas cibernéticas, paramétricas climáticas e de responsabilidade profissional impulsionaram o crescimento especializado a uma CAGR de 6,54%, a mais rápida entre todas as categorias. Os danos estruturais nas fundações, afetando 425.000 residências construídas sobre estacas de madeira, representam uma exposição latente de sinistros de USD 14,7 a USD 24,15 bilhões que os participantes especializados precificam com cautela. O tamanho do mercado de seguros de propriedade e acidentes dos Países Baixos para cobertura especializada deve crescer em ritmo de dígito único médio à medida que os gatilhos paramétricos de precipitação e subsidência do solo ganham aceitação. A precificação de propriedades agora incorpora os cenários de precipitação do KNMI'23, levando a aumentos de prêmios de 10–25% para códigos postais costeiros até 2026. As linhas de acidentes colhem demanda de multas por violação do RGPD, responsabilidade civil do comércio eletrônico transfronteiriço e programas de erros e omissões de consultores, fortalecendo a receita de engenharia de risco baseada em honorários.

Coberturas paramétricas adaptadas à horticultura em estufas, tempo de inatividade de turbinas eólicas e impacto de granizo em painéis solares emergem como diferenciais para subscritores dispostos a aproveitar dados meteorológicos de alta resolução. Os participantes do segmento de responsabilidade civil exploram descontos de prêmios vinculados a critérios ESG, nos quais os segurados corporativos atingem marcos de redução de carbono, demonstrando inovação de produto que vincula a transferência de risco a resultados de sustentabilidade. Espera-se que a liderança em participação de mercado de seguros de propriedade e acidentes dos Países Baixos das linhas de propriedade se estreite modestamente à medida que as linhas especializadas e cibernéticas capturam crescimento incremental.

Por Canal de Distribuição: Transformação Digital Remodela a Dominância Tradicional

Os agentes e corretores independentes retiveram 61,10% do prêmio de 2025 porque as exposições complexas de PMEs e do mercado intermediário ainda exigem assessoria consultiva. No entanto, as plataformas integradas e de parceiros exibem uma CAGR de 4,43%, refletindo os investimentos das seguradoras em API que integram cobertura em checkouts de comércio eletrônico e aplicativos de mobilidade como serviço. Os portais diretos ao consumidor atraem demografias mais jovens com cotações instantâneas e alterações de apólice em autoatendimento, drenando negócios de automóvel e conteúdo comoditizados dos agentes. Os canais de bancassurance expandiram-se após o CRR3 reduzir os pesos de risco de participação em seguros, levando o ABN AMRO, o ING e o Rabobank a realizar vendas cruzadas de proteções residenciais e cibernéticas. O tamanho do mercado de seguros de propriedade e acidentes dos Países Baixos distribuído exclusivamente por canais digitais deve dobrar entre 2026 e 2031 à medida que o atrito na integração diminui.

Os MGAs e atacadistas mantêm relevância para casco marítimo, responsabilidade civil de aviação e construção de projetos de energia renovável, porque a agregação de capacidade e o conhecimento especializado superam a expertise de seguradoras individuais. As redes de cativas e agentes vinculados registram queda no fluxo de clientes, mas ainda atendem domicílios abastados que necessitam de limites de cobertura ampliada sob medida, seguro de iates e seguro de obras de arte. O endosso regulatório da integração por identificação eletrônica reduzirá ainda mais a burocracia, posicionando os intermediários digitais para uma captura sustentada de prêmios.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Complexidade Corporativa Impulsiona o Crescimento dos Prêmios

Os indivíduos detinham 52,64% do prêmio total em 2025, mas cresceram mais lentamente do que os segmentos corporativos, que registraram uma CAGR de 6,59% em razão de conformidade complexa e risco cibernético. As microempresas e pequenas empresas beneficiam-se de apólices digitais empacotadas que reduzem as despesas de subscrição e apoiam preços competitivos, enquanto as empresas de médio porte requerem programas multinacionais abrangendo transporte, responsabilidade civil por produtos e indenização profissional no exterior. As grandes corporações encomendam camadas sob medida de risco climático, responsabilidade cibernética e interrupção da cadeia de suprimentos, impulsionando o crescimento no mercado de seguros de propriedade e acidentes dos Países Baixos. A cobertura baseada em uso atrai motoristas individuais que consentem com o rastreamento por telemática para tarifas personalizadas, elevando a retenção entre os condutores familiarizados com tecnologia. Os domicílios abastados buscam cada vez mais proteção de responsabilidade civil excedente à medida que disputas em redes sociais e danos à reputação se intensificam.

Os compradores do setor público lidam com passivos de privacidade de dados e atualizações de carbono em habitações sociais, demandando orientação em engenharia de risco e limites flexíveis. Os pagamentos paramétricos vinculados à interrupção do transporte público ou aos níveis de inundação atraem orçamentos municipais que valorizam a certeza do fluxo de caixa. A participação de mercado de seguros de propriedade e acidentes dos Países Baixos dos compradores corporativos provavelmente superará 50% após 2030 se os diferenciais de crescimento atuais persistirem.

Análise Geográfica

A conurbação Randstad contribuiu com 52,78% dos prêmios de 2025 devido à densa população, aos altos valores de ativos e à concentração de sedes de multinacionais. A demanda comercial é impulsionada pela presença de clusters financeiros, tecnológicos e logísticos que requerem sofisticadas camadas de catástrofe de propriedade e coberturas de responsabilidade civil global. Os preços dos imóveis entre USD 420.000 e USD 630.000 se traduzem em valores segurados consideráveis para proprietários de imóveis, enquanto os projetos contínuos de renovação urbana impulsionam o apetite por seguros de construção contra todos os riscos. A exposição climática decorrente da elevação do nível do mar e da subsidência impulsiona a inovação em cobertura adaptativa, incluindo apólices paramétricas de proteção contra marés acionadas pelas leituras dos medidores de maré das Obras Delta.

O Norte dos Países Baixos registra a CAGR mais rápida de 4,71%, à medida que os clusters de parques eólicos ao largo das Ilhas Wadden e os pilotos de produção de hidrogênio em Groningen estimulam a demanda por seguros marítimos, de engenharia e de interrupção de negócios. A adoção da agricultura de precisão exige cobertura de equipamentos e colheitas, incentivando as seguradoras diretas a oferecer cotações via smartphone para colheitadeiras e tratores equipados com sensores. A menor densidade populacional e os preços digitais competitivos atraem domicílios sensíveis ao preço, sustentando a captação de linhas pessoais em Frísia e Drente.

O Leste dos Países Baixos cresce de forma constante à medida que as exportações manufatureiras para a Alemanha se expandem. O comércio transfronteiriço obriga as empresas a garantir cobertura de carga e trânsito em conformidade com as normas de responsabilidade civil holandesas e alemãs. As zonas de indústria pesada legada ainda carregam riscos de comprometimento ambiental, levando participantes especializados a subscrever apólices de limpeza de contaminação. Os crescentes polos de agrotecnologia em Overijssel e Guéldria exigem extensões cibernéticas e de recall de produtos para fornecedores de maquinário agrícola conectado. O Sul dos Países Baixos, ancorado pelo corredor de alta tecnologia de Eindhoven, registra crescimento estável impulsionado pelo seguro da cadeia de suprimentos de semicondutores e pela proteção de propriedades de pesquisa e desenvolvimento.

Cenário Competitivo

As cinco maiores seguradoras capturaram quase dois terços dos prêmios subscritos em 2024. A aquisição da Aegon Nederland pela ASR em 2024 aumenta sua penetração pessoal e comercial ao mesmo tempo que eleva as metas de eficiência do índice combinado de 92–94%. A aquisição da Quintes Holding pela Brown & Brown introduz um consolidador internacional que amplia a escala de corretores independentes em 18 escritórios holandeses. O investimento digital distingue os líderes de mercado: a KPMG constata que os participantes habilitados por IA reduzem os índices de custo em 15-20%, aumentando a competitividade de preços em comparação com os adotantes mais lentos.

A inovação de produtos concentra-se em cobertura cibernética para PMEs, soluções climáticas paramétricas e redação de apólices vinculadas a critérios ESG que alinham os prêmios a marcos de sustentabilidade. A Aliança Eurapco permite que a Achmea e seus parceiros europeus codesenvolvam plataformas de sinistros baseadas em blockchain e APIs de seguro integrado. Os obstáculos regulatórios, incluindo o capital do Solvência II e as auditorias de risco de TIC do DORA, desencorajam as startups sem forte apoio de resseguro, protegendo efetivamente os incumbentes. Especialistas de nicho como Chubb, Zurich e HDI conquistam bolsões lucrativos em casco marítimo, arte e responsabilidade civil em ciências da vida. O mercado de seguros de propriedade e acidentes dos Países Baixos continua a atrair participantes estrangeiros por meio de parcerias com MGAs que fornecem expertise em subscrição sem exposição imediata ao balanço patrimonial.

Líderes do Setor de Seguros de Propriedade e Acidentes dos Países Baixos

Achmea Schadeverzekeringen N.V

Nationale-Nederlanden Schadeverzekering Maatschappij N.V.

ASR Schadeverzekering N.V.

N.V. Univé Schade

Allianz Nederland Schadeverzekering NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Regulamento de Resiliência Operacional Digital entrou em vigor, exigindo relatórios anuais de contratos com fornecedores de TIC e elevando os custos de conformidade em todo o setor para EUR 50–100 milhões (USD 52,5-105 milhões), ao mesmo tempo que eleva os padrões de resiliência cibernética.

- Novembro de 2024: A Brown & Brown concluiu a aquisição da Quintes Holding B.V., adicionando 700 funcionários e 200.000 clientes à sua presença europeia.

- Junho de 2024: O fundo de seguro contra inundações holandês obteve respaldo regulatório, desbloqueando um fluxo de prêmios anuais de EUR 800 milhões (USD 840 milhões) para os participantes do segmento de propriedade.

- Abril de 2024: A Ecclesia Netherlands adquiriu participação majoritária na BS&F Holding, fortalecendo sua especialização no setor público por meio de uma plataforma de TI para serviços a domicílios de baixa renda.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado neerlandês de seguros de danos e acidentes (P&C) como todos os prémios brutos subscritos gerados por seguradoras licenciadas que cobrem danos a ativos, automóvel, propriedade, marítimo, responsabilidade civil, linhas especiais e as exposições relacionadas a lesões de terceiros. São incluídos os produtos comercializados através de agentes, corretores, bancasseguros, canais diretos online, afinidade incorporada e MGAs, sendo os prémios registados no ano em que são subscritos.

Exclusão do âmbito: o seguro de saúde básico obrigatório e os produtos de vida permanecem fora desta análise, bem como os tratados de resseguro aceite.

Visão Geral da Segmentação

- Por Linha de Seguro (Valor)

- Linhas Pessoais

- Automóvel de Passageiros Particular

- Proprietários de Imóveis

- Responsabilidade Civil Pessoal/Cobertura Ampliada

- Outros Seguros Pessoais

- Linhas Comerciais

- Propriedade Comercial

- Automóvel Comercial

- Responsabilidade Civil Geral

- Compensação de Trabalhadores

- Linhas Especializadas

- Cibernético

- Marítimo e Aviação

- Responsabilidade Civil Profissional

- Construção/Engenharia

- Diretores e Administradores

- Linhas Pessoais

- Por Tipo de Cobertura (Valor)

- Propriedade

- Acidentes/Responsabilidade Civil

- Especializado e Emergente

- Por Canal de Distribuição (Valor)

- Agentes/Corretores Independentes

- Agentes Cativas/Exclusivos

- Resposta Direta e Online

- Bancassurance e Afinidade

- Agentes Gerais Gestores (MGA)/Atacadistas

- Plataformas Integradas/de Parceiros

- Por Usuário Final (Valor)

- Pessoas Físicas

- Micro e Pequenas Empresas

- Empresas de Médio Porte

- Grandes Corporações

- Setor Público e Organizações Sem Fins Lucrativos

- Por Região

- Randstad

- Norte dos Países Baixos

- Leste dos Países Baixos

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevistou subscritores, agentes de retalho, gestores de frotas e responsáveis de plataformas insure-tech nas regiões de Randstad, Eindhoven e Groningen. As conversas validaram os fatores de crescimento, clarificaram a adoção de seguros incorporados e forneceram benchmarks de prémios médios realistas que colmataram as lacunas deixadas pela investigação documental.

Investigação Documental

Extraímos dados de base a partir de fontes públicas de primeira linha, tais como as estatísticas de solvência do De Nederlandsche Bank, os dados do Statistics Netherlands sobre agregados familiares e frotas de veículos motorizados, os boletins anuais de prémios da Dutch Association of Insurers, as séries temporais económicas do Eurostat e os modelos de reporte quantitativo Solvência II da UE. Os relatórios e contas das empresas, os 10-Ks, as apresentações a investidores e a imprensa de negócios de referência reforçaram a análise ao nível de cada linha e captaram sinais de endurecimento de tarifas, rácio de sinistralidade e mudanças de canal. Os analistas da Mordor complementaram estes dados com conjuntos de dados pagos, D&B Hoovers para dados financeiros de seguradoras, Dow Jones Factiva para acompanhamento de operações e Questel para atividade de patentes em riscos cibernéticos emergentes, com o objetivo de estabelecer benchmarks de segmentos em crescimento. Esta revisão documental construiu as linhas de base iniciais de prémios; contudo, a lista acima é meramente ilustrativa e não exaustiva.

Dimensionamento e Previsão do Mercado

Uma reconstrução top-down dos prémios nacionais de 2024 por linha, ancorada em dados regulatórios, é cruzada com agregações seletivas bottom-up de seguradoras e cálculos de prémio médio amostrado multiplicado pelo número de apólices. Variáveis-chave como registos de veículos, inícios de construção habitacional, formação de PMEs, frequência de perdas por tempestade e prevalência de incidentes cibernéticos alimentam uma regressão multivariada que projeta a procura, enquanto a análise de cenários ajusta para choques macroeconómicos. Os pressupostos são refinados quando as estimativas bottom-up divergem materialmente dos totais top-down.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância, revisão por pares e sinalizações de anomalias; rácios inconsistentes desencadeiam contactos de seguimento com os entrevistados. Os modelos são atualizados anualmente, com revisões intercalares caso grandes eventos de sinistros, alterações regulatórias ou operações de M&A alterem materialmente a linha de base. Uma revisão final pelos analistas garante que os clientes recebem a perspetiva mais atualizada antes da publicação.

Por que Razão a Linha de Base da Mordor para o Mercado de Seguros de Danos e Acidentes dos Países Baixos é Fiável

As estimativas publicadas de P&C neerlandês divergem frequentemente porque as empresas adotam âmbitos, bases de preços ou frequências de atualização distintos. Reconhecemos essas lacunas de forma transparente.

Os principais fatores de divergência incluem a inclusão de prémios incorporados, o tratamento das linhas especiais, o momento da conversão cambial e a cadência com que a experiência catastrófica redefine as previsões do rácio de sinistralidade. O âmbito rigoroso da Mordor, a atualização anual e a validação por dupla via mantêm a sua estimativa fiável para os decisores.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 77,49 mil milhões (2025) | Mordor Intelligence | |

| USD 72,67 mil milhões (2024) | Consultora Regional A | Exclui plataformas incorporadas e aplica um ajustamento de inflação de cenário único |

| USD 20,4 mil milhões (2024) | Publicação Especializada B | Utiliza apenas dados SFCR do Solvência II para grandes seguradoras; omite coberturas de linhas especiais |

| USD 11,07 mil milhões (2024) | Consultora Global A | Foca-se nas linhas comerciais; apólices de automóvel e habitação pessoais excluídas |

Em suma, âmbitos distintos e pressupostos simplificados explicam a dispersão. O percurso de evidências combinadas da Mordor e a recalibração anual proporcionam aos utilizadores uma linha de base equilibrada e transparente, rastreável até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de propriedade e acidentes dos Países Baixos?

O mercado atingiu USD 81,7 bilhões em 2026 e deve crescer para USD 106,48 bilhões até 2031, refletindo uma CAGR de 5,44%.

Qual segmento está se expandindo mais rapidamente no mercado de seguros de propriedade e acidentes dos Países Baixos?

As linhas especializadas e emergentes, notadamente os produtos cibernéticos e de risco climático, estão crescendo a uma CAGR de 6,54% até 2031.

Qual é a dominância dos corretores independentes na distribuição de seguros de propriedade e acidentes holandeses?

Os agentes e corretores independentes detinham 61,10% do prêmio de 2025, mas as plataformas de seguro integrado estão ganhando terreno com uma CAGR de 4,43%.

Como o DORA afeta as seguradoras holandesas?

O Regulamento de Resiliência Operacional Digital, em vigor desde janeiro de 2025, obriga as seguradoras a cumprir rigorosa supervisão de risco de TIC e relatórios de fornecedores terceirizados, elevando os custos de conformidade, mas aprimorando a resiliência cibernética.

Página atualizada pela última vez em: