Tamanho e Participação do Mercado de Seguros Marítimos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros Marítimos pela Mordor Intelligence

O tamanho do Mercado de Seguros Marítimos está projetado em 39,74 bilhões de USD em 2025, 40,89 bilhões de USD em 2026, e deve atingir 48,07 bilhões de USD até 2031, crescendo a um CAGR de 3,29% de 2026 a 2031.

O mercado de seguros marítimos avança sobre uma base de demanda estável, à medida que o comércio marítimo global continua a sustentar os volumes de carga e a exposição segurada, mesmo que as condições comerciais mais amplas permaneçam desiguais. O mercado de seguros marítimos também lida com maior gravidade de sinistros à medida que as frotas de embarcações envelhecem, os incidentes de incêndio permanecem elevados e o valor segurado das embarcações continua a crescer nas principais classes de navegação. A demanda está se deslocando para coberturas especializadas, pois rotas expostas a conflitos, responsabilidades por combustíveis alternativos e riscos de maquinário mais complexos estão mudando a forma como os subscritores avaliam a exposição no mercado de seguros marítimos. Ao mesmo tempo, as condições brandas nas colocações padrão de carga e casco estão mantendo a disciplina de precificação sob pressão, mesmo com o aumento da intensidade de risco em vários corredores comerciais importantes. Essa combinação de demanda estável, crescente complexidade técnica e uma mudança gradual em direção à subscrição digital e especializada está moldando a forma como a capacidade está sendo implantada no mercado de seguros marítimos.

Principais Conclusões do Relatório

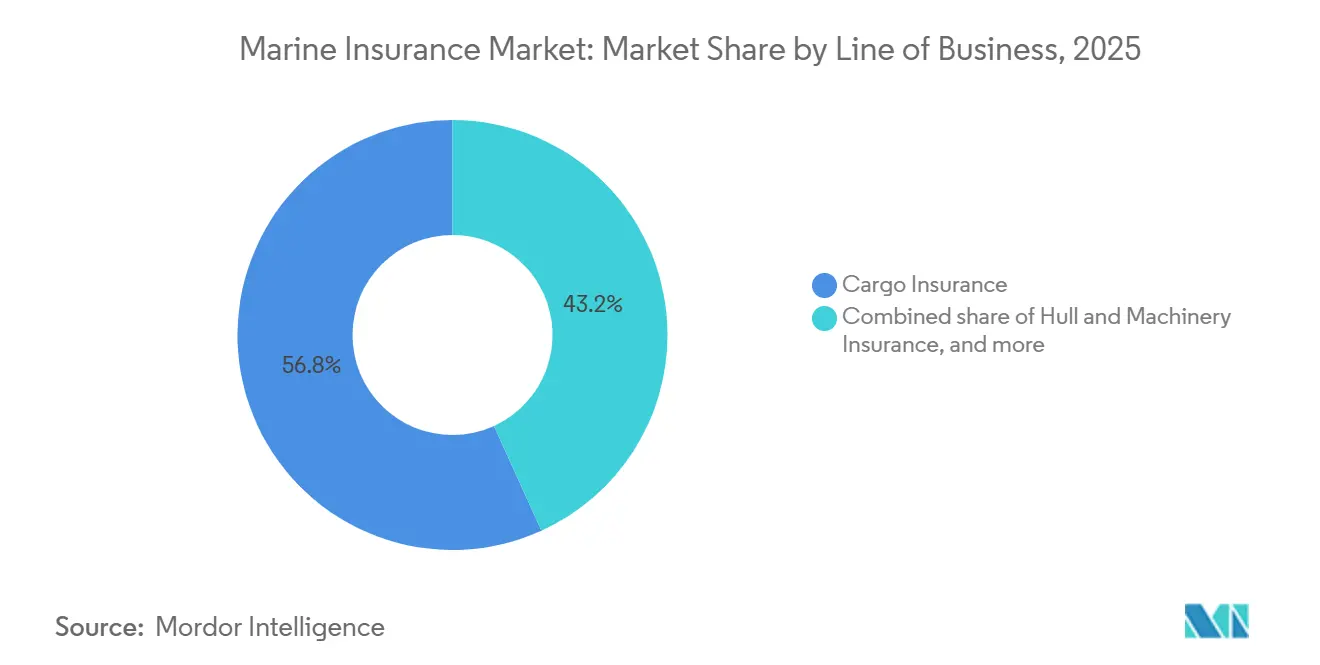

- Por linha de negócio, o seguro de carga capturou 56,8% da participação do mercado de seguros marítimos em 2025, enquanto o seguro de riscos de guerra e riscos políticos deve crescer a um CAGR de 6,7% até 2031.

- Por canal de distribuição, os corretores responderam por 81,2% da participação do mercado de seguros marítimos em 2025, enquanto as plataformas online e digitais devem crescer a um CAGR de 7,3% até 2031.

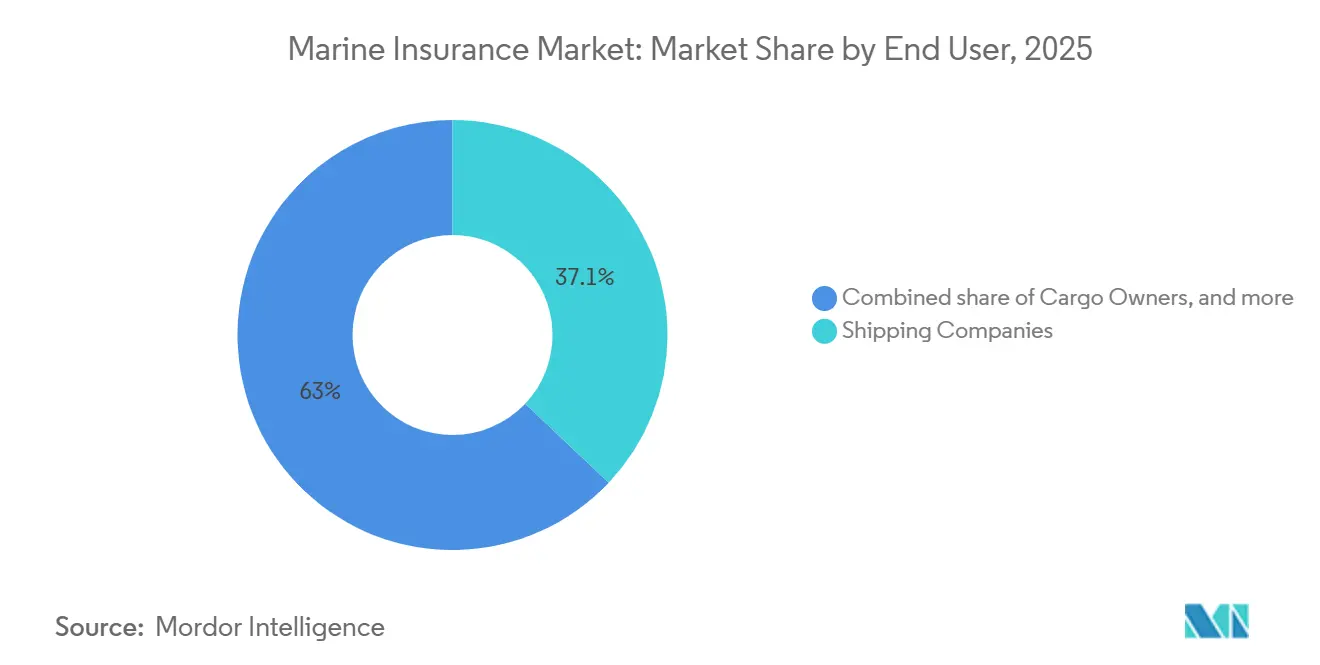

- Por usuário final, as empresas de navegação detinham 37,1% da participação do mercado de seguros marítimos em 2025, enquanto os transitários devem crescer a um CAGR de 4,8% até 2031.

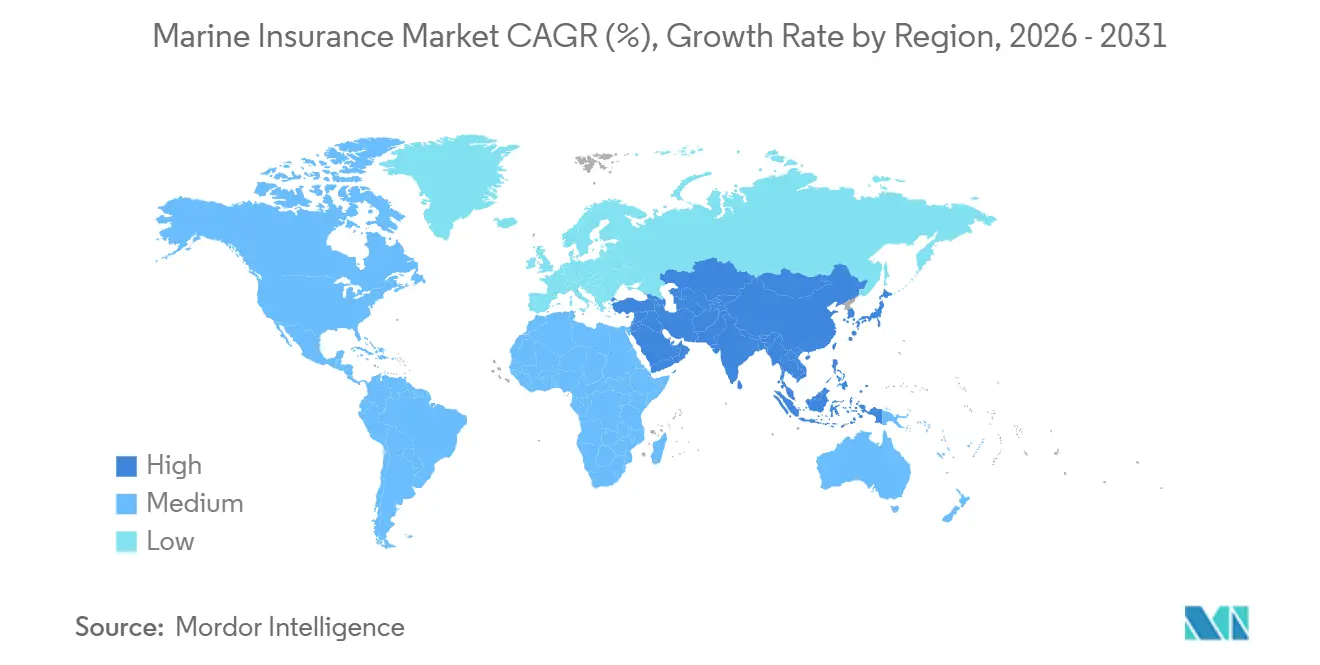

- Por geografia, a Europa capturou 44,0% da participação do mercado de seguros marítimos em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 4,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguros Marítimos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Volumes de Comércio Marítimo e dos Valores de Carga | +0.8% | Global | Médio prazo (2-4 anos) |

| Inflação do Valor da Frota Decorrente de Maiores Custos de Reposição e Reparo | +0.6% | Global, Particularmente Europa e Ásia | Curto prazo (≤ 2 anos) |

| Maior Demanda por Cobertura Especializada de Risco de Guerra em Rotas de Alto Risco | +0.7% | Corredores do Oriente Médio, Mar Vermelho e Mar Negro | Curto prazo (≤ 2 anos) |

| Crescimento na Digitalização de Carga, Rastreamento em Tempo Real e Uso de Gatilhos Paramétricos | +0.4% | Global, com Ásia-Pacífico e Europa Liderando a Adoção | Médio prazo (2-4 anos) |

| Envelhecimento da Frota, Maior Exposição a Incêndios em Grandes Embarcações e Maior Gravidade de Perdas | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Mudanças de Responsabilidade e Risco de Maquinário Vinculadas à Descarbonização | +0.3% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Comércio Marítimo e dos Valores de Carga

O comércio marítimo global atingiu 12,9 bilhões de toneladas métricas em 2025, e os fluxos de granéis secos bateram um recorde de 5,7 bilhões de toneladas métricas, proporcionando ao mercado de seguros marítimos uma ampla base de exposição de carga em movimentos de commodities e contêineres[1]AXSMarine, "Mais um Ano Recorde para os Fluxos de Granéis Secos em 2025," AXSMarine, axsmarine.com. O mercado de seguros marítimos também se beneficiou de padrões de viagem mais longos, pois o redirecionamento do comércio aumentou o tempo que as mercadorias seguradas passaram no mar. Dados da UNCTAD mostraram que as distâncias médias de percurso aumentaram de 4.831 milhas em 2018 para 5.245 milhas em 2024, aumentando assim a exposição por embarque mesmo com crescimento moderado do volume. Valores de carga declarados mais altos estão expandindo a base de prêmios para bens manufaturados, cargas de energia e outros produtos comercializados que requerem cobertura mais abrangente no mercado de seguros marítimos. A UNCTAD espera que os volumes de comércio marítimo cresçam a uma média anual de 2% de 2026 a 2030, enquanto o comércio em contêineres deve crescer 2,3% ao ano, o que oferece aos subscritores de carga uma base de demanda duradoura ao longo do período de previsão.

Maior Demanda por Cobertura Especializada de Risco de Guerra em Rotas de Alto Risco

O mercado de seguros marítimos viu a cobertura de risco de guerra passar de um complemento cíclico para uma prioridade de subscrição mais estrutural para operadores que utilizam rotas expostas a conflitos. Essa mudança reflete o fato de que as perturbações no Mar Vermelho, nas águas do Golfo e nas zonas de trânsito próximas agora afetam as escolhas de roteamento, o cronograma das viagens e o nível de proteção especializada que os armadores e os interesses de carga requerem. O Comitê Conjunto de Guerra expandiu as designações de alto risco em 2025 para incluir águas adicionais ao redor do Bahrein, Djibuti, Kuwait, Omã e Catar, alterando assim a forma como o mercado de seguros marítimos precificava as viagens relacionadas ao Golfo. A Lloyd's também apoiou um consórcio de risco de guerra marítimo liderado pela Chubb para trânsitos pelo Estreito de Ormuz, o que demonstrou que a nova capacidade nessa parte do mercado de seguros marítimos está sendo construída por meio de estruturas coordenadas, em vez de uma competição aberta e ampla. Como resultado, a cobertura especializada de guerra está se tornando uma linha de prêmio mais persistente, e seu crescimento provavelmente permanecerá mais forte do que o dos negócios padrão de carga e casco durante o período de previsão.

Envelhecimento da Frota, Maior Exposição a Incêndios em Grandes Embarcações e Maior Gravidade de Perdas

O mercado de seguros marítimos enfrenta maior pressão de sinistros porque embarcações mais antigas, valores de ativos maiores e eventos de incêndio mais graves estão se combinando no mesmo ciclo de subscrição. A idade média das embarcações comerciais aumentou para 23 anos em 2025, e navios com 20 anos ou mais representavam quase um quarto da frota global de contêineres, o que está mudando a forma como o mercado de seguros marítimos avalia o risco de manutenção e a exposição de maquinário. Mais de 200 incêndios em grandes embarcações foram relatados em 2025, enquanto os incidentes de incêndio em embarcações nas principais classes de navios já haviam atingido o nível mais alto em uma década em 2024, mantendo a prevenção de perdas no centro das discussões de subscrição[2]Allianz Commercial, "Revisão de Segurança e Navegação 2025," Allianz Commercial, commercial.allianz.com. A frota global também atingiu um valor segurado estimado de 1,5 trilhão de USD em 2024, alta de 4% em relação ao ano anterior, de modo que cada grande incidente agora carrega maior peso financeiro absoluto para o mercado de seguros marítimos. Com os custos de reparo ainda elevados e as embarcações mais antigas respondendo por uma parcela maior dos incidentes, o mercado de seguros marítimos provavelmente continuará a apertar a seleção de riscos em colocações de casco, maquinário e responsabilidade civil relacionada.

Mudanças de Responsabilidade e Risco de Maquinário Vinculadas à Descarbonização

O mercado de seguros marítimos está entrando em um período em que os riscos da transição de combustíveis estão evoluindo mais rapidamente do que os marcos legais e de seguros destinados a abordá-los. Uma submissão de 2026 ao Comitê Jurídico da IMO concluiu que nenhum regime internacional de responsabilidade civil atualmente existe para incidentes envolvendo combustíveis alternativos usados para propulsão marítima, deixando lacunas importantes em várias convenções estabelecidas[3]Câmara Internacional de Navegação, "Relatório do Grupo de Correspondência Informal, Adequação dos Regimes de Responsabilidade e Compensação da IMO em Relação aos Combustíveis Alternativos," Comitê Jurídico da IMO LEG 113, ics-shipping.org . Isso significa que o mercado de seguros marítimos deve precificar a toxicidade, a compatibilidade de maquinário e o risco de resposta a incidentes antes que um histórico maduro de sinistros esteja disponível para operações baseadas em amônia, metanol e hidrogênio. A Cláusula de Biocombustível BIMCO de 2026 criou um marco contratual padrão para qualidade, armazenamento e alocação de responsabilidade de combustível, o que ajuda o mercado de seguros marítimos no lado contratual, mesmo que a lacuna mais ampla de seguro obrigatório permaneça sem solução. À medida que os combustíveis alternativos passam do uso piloto para uma implantação comercial mais ampla, os padrões de subscrição no mercado de seguros marítimos precisarão evoluir mais rapidamente nas linhas de P&I, casco e maquinário.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Precificação Branda e Abundância de Capacidade nas Linhas de Carga de Commodities e Casco | -0.7% | Global, Mais Agudo nos Mercados de Londres e Nórdicos | Curto prazo (≤ 2 anos) |

| Complexidade Regulatória entre Jurisdições e Atrasos no Tratamento de Sinistros | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Lacunas de Dados em Riscos Especializados, como Embarcações Autônomas e Perdas Cibernéticas | -0.3% | Global | Médio prazo (2-4 anos) |

| Concentração de Resseguro em Principais Centros de Colocação Aumenta a Volatilidade de Custos | -0.3% | Londres, Zurique, Bermudas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Precificação Branda e Abundância de Capacidade nas Linhas de Carga de Commodities e Casco

O mercado de seguros marítimos continua a enfrentar um ambiente de precificação difícil nos negócios de carga de commodities e casco, onde a capacidade disponível ainda supera a demanda disciplinada. Isso está limitando o crescimento de prêmios no mercado de seguros marítimos, mesmo que os custos de perdas subjacentes se movam na direção oposta. As colocações padrão permanecem altamente competitivas, e os compradores com histórico limpo de sinistros ainda se beneficiam do amplo interesse do mercado em contas rotineiras de casco e carga. Essa situação cria um claro descompasso porque a inflação de reparos, as perdas de maquinário e o estresse específico de rotas não diminuíram no mesmo ritmo que a pressão de precificação. A menos que a capacidade se reduza ou um grande evento de perda mude o sentimento, o mercado de seguros marítimos provavelmente permanecerá brando nessas linhas comoditizadas no curto prazo.

Complexidade Regulatória entre Jurisdições e Atrasos no Tratamento de Sinistros

O mercado de seguros marítimos também é limitado por regras de conformidade transfronteiriças que estão se tornando mais complexas e mais desiguais entre as jurisdições. Em abril de 2025, a UE alterou os requisitos de notificação sob a Diretiva 2002/59/CE para que as embarcações em trânsito pelas águas territoriais dos estados membros notifiquem os detalhes do certificado de seguro, mesmo quando não fazem escala em um porto, ampliando assim as obrigações operacionais para transportadoras e seguradoras[4]Conselho da União Europeia, "Diretiva Delegada que Altera o Anexo I da Diretiva 2002/59/CE, Notificação Obrigatória de Navios e Certificados de Seguro," Conselho da União Europeia, consilium.europa.eu. O mercado de seguros marítimos também precisa se preparar para as atualizações da Convenção do Trabalho Marítimo adotadas em junho de 2025, com entrada em vigor prevista para dezembro de 2027 e implementação deixada a cargo de múltiplos estados de bandeira, o que cria inconsistências procedimentais nos processos de sinistros e conformidade. Os fluxos de trabalho digitais de sinistros ainda não estão harmonizados em todos os registros e portos, de modo que os sinistros com múltiplas partes permanecem documentalmente intensivos e lentos no mercado de seguros marítimos. Essas fricções não impedem a demanda, mas elevam os custos administrativos e prolongam os prazos de liquidação no mercado de seguros marítimos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Negócio: O Seguro de Carga Ancora a Receita em Meio ao Crescimento das Linhas Especializadas

O seguro de carga detinha 56,8% da participação do mercado de seguros marítimos em 2025, e os prêmios globais de carga atingiram 22,6 bilhões de USD em 2024, o que manteve essa classe no centro da geração de prêmios no mercado de seguros marítimos. A Ásia-Pacífico liderou o crescimento de prêmios de carga em 2024 com 8,8%, e a China sozinha registrou crescimento de 9,7%, compensando tendências mais brandas em vários outros mercados asiáticos. A carga também permaneceu tecnicamente atraente porque a IUMI relatou um sexto ano consecutivo de melhoria nos índices de sinistralidade em 2024, e os índices de sinistralidade finais europeus caíram de acima de 65% para abaixo de 45% ao longo desse período de seis anos. Ao mesmo tempo, os sinistros de viagens oceânicas subiram de uma média histórica de 25% da localização de perdas para 37% em 2024, o que mostrou que o mercado de seguros marítimos ainda estava absorvendo mais atividade de perdas durante o próprio trânsito. A conformidade com o Código ISM, as obrigações de declaração SOLAS e o risco de carga mal declarada estão mantendo o escrutínio de subscrição elevado, especialmente à medida que os embarques de baterias de íons de lítio aumentam e a gravidade dos incêndios permanece uma preocupação ativa.

O seguro de casco e maquinário respondeu por 23,5% de participação em 2025, enquanto o tamanho do mercado de seguros marítimos para o seguro de riscos de guerra e riscos políticos deve se expandir a um CAGR de 6,7% entre 2026 e 2031. Os prêmios globais de casco atingiram 9,7 bilhões de USD em 2024, alta de 3,5% em relação ao ano anterior, o que refletiu o suporte proveniente de valores mais altos de embarcações, mesmo que as condições de precificação padrão permanecessem competitivas. A responsabilidade marítima representou 7,6% dos prêmios, e essa linha está ganhando relevância à medida que as exposições de tripulação, ambientais e de transição de combustíveis criam uma demanda mais especializada por produtos no setor de seguros marítimos. O seguro offshore e de energia registrou uma queda de prêmios de quase 8% em 2024 porque a capacidade de subscrição permaneceu abundante, mas os gastos de capital offshore esperados até 2026 devem ajudar a reconstruir a profundidade de prêmios nessa parte do mercado de seguros marítimos. Outras coberturas auxiliares, incluindo risco de construção, iate e responsabilidade portuária, continuam a fornecer uma contribuição menor, mas estável, que amplia o mix de produtos do mercado de seguros marítimos.

Por Canal de Distribuição: Corretores Defendem Escala enquanto Plataformas Digitais Emergem

Os corretores detinham uma participação de 81,2% em 2025, indicando que as colocações marítimas complexas ainda dependem fortemente de intermediação especializada no mercado de seguros marítimos. Grandes programas de frota, estruturas de risco de guerra, colocações de energia offshore e coberturas de responsabilidade civil manuscritas ainda requerem acesso ao mercado, expertise em redação e relacionamentos de resseguro que os canais exclusivamente digitais não conseguem substituir completamente. Grandes grupos de corretagem como Marsh McLennan e Aon, juntamente com especialistas marítimos como Miller e BMS, continuam a defender sua posição por meio de escala e execução especializada no mercado de seguros marítimos. O ecossistema da Lloyd's também apoia essa estrutura porque a subscrição especializada permanece concentrada em um ambiente liderado por corretores, e seu índice combinado de 87,6% em 2025 refletiu a continuidade da solidez operacional nas principais linhas especializadas. Esse modelo permanece consolidado porque a redação de apólices para cobertura de risco de guerra, casco e P&I frequentemente requer negociações difíceis de padronizar no mercado de seguros marítimos.

As plataformas online e digitais devem crescer a um CAGR de 7,3% entre 2026 e 2031, e o tamanho do mercado de seguros marítimos para esse canal está se expandindo mais rapidamente do que qualquer outra rota de distribuição no período de previsão. Essas plataformas estão ganhando tração em carga de PMEs, cobertura logística incorporada e produtos paramétricos de atraso, onde os usuários atribuem maior valor à velocidade, transparência e integração direta de fluxo de trabalho. O lançamento do Chauncey para Corretores pela Parsyl em março de 2026 mostrou que a mudança digital no mercado de seguros marítimos não se limita a clientes diretos, pois os próprios corretores estão usando ferramentas de submissão baseadas em chat para encurtar o caminho do upload de documentos até a cotação indicativa. O trabalho da IUMI com a UN/CEFACT na padronização digital internacional de documentos de seguro de carga também está ajudando a construir a estrutura de back-end necessária para uma emissão digital mais ampla no setor de seguros marítimos. As vendas diretas permanecem uma rota menor, mas estável, atendendo principalmente cativas, grandes operadores vinculados ao Estado e clientes com funções internas de gestão de risco estabelecidas.

Por Usuário Final: Empresas de Navegação Carregam Exposição Complexa enquanto Transitários Ampliam Cobertura

As empresas de navegação detinham uma participação de 37,1% em 2025, tornando-as o maior grupo de usuários finais no mercado de seguros marítimos, pois carregam o mix mais amplo de exposições de casco, maquinário, risco de guerra, P&I e responsabilidade por transição de combustíveis. Esse grupo também enfrenta o efeito mais direto de custos de reparo mais altos, perfis de embarcações mais antigas, falhas de maquinário e perdas relacionadas a incêndios, todos os quais estão aumentando a pressão técnica no mercado de seguros marítimos. Os proprietários de carga permaneceram uma base de usuários grande e estável porque sua demanda por cobertura continuou a acompanhar os ciclos de comércio de commodities e os valores de embarque declarados mais altos. Comerciantes e importadores mantiveram o foco na cobertura de carga específica por embarque, e sua sensibilidade às condições de rota aumentou à medida que as perturbações nos corredores mudaram os comprimentos das viagens e a seleção de riscos no mercado de seguros marítimos. O resultado é que as empresas de navegação ainda ancoram a demanda por prêmios porque estão mais próximas de toda a cadeia de operação de embarcações, responsabilidade legal e exposição específica de rota.

Os transitários devem crescer a um CAGR de 4,8% entre 2026 e 2031, e o tamanho do mercado de seguros marítimos para esse grupo de usuários finais está crescendo à medida que os provedores de logística assumem um papel maior na coordenação de transporte e na colocação de seguros. A QBE observou que a volatilidade tarifária já estava remodelando os fluxos logísticos asiáticos em 2026, o que aumentou a complexidade de roteamento e elevou as considerações de responsabilidade de carga para os intermediários de frete. Portos e terminais estão atraindo mais atenção dos subscritores porque os incidentes de incêndio em instalações de armazenamento portuário responderam por 71% de todas as perdas de carga relacionadas ao armazenamento em 2024, o que torna o risco de acumulação uma questão mais visível no mercado de seguros marítimos. Outros usuários finais incluem afretadores de petróleo e gás, comerciantes nacionais de commodities e operadores de infraestrutura offshore, cada um dos quais depende de estruturas mais personalizadas no setor de seguros marítimos. Esse mix mais amplo de usuários finais está ampliando a necessidade de subscrição especializada, mesmo quando os volumes de prêmios centrais permanecem concentrados em empresas de navegação e proprietários de carga.

Análise Geográfica

A Europa detinha 44,0% dos prêmios globais em 2025, mantendo sua posição como a maior base regional no mercado de seguros marítimos. A região também registrou prêmios de casco acima de 5,1 bilhões de USD em 2024, sustentados por valores de embarcações mais fortes e atividade ativa de compra e venda. O mercado de seguros marítimos na Europa se beneficia da concentração de sindicatos da Lloyd's, grandes transportadoras comerciais e especialistas escandinavos em P&I e casco que fornecem profundidade de subscrição de longa data. Os índices de sinistralidade de carga europeus melhoraram de forma constante ao longo dos últimos seis anos, passando de acima de 65% para abaixo de 45% até 2024, demonstrando desempenho técnico mais forte do que em várias regiões de maior volatilidade. A América do Norte respondeu por 7,8% dos prêmios globais, e o mercado de seguros marítimos lá permaneceu distinto, pois os índices de sinistralidade de carga atingiram 70% em 2024, enquanto a precificação de responsabilidade civil permaneceu mais firme sob o peso da inflação social e do risco de grandes veredictos.

A Ásia-Pacífico deve crescer a um CAGR de 4,1% entre 2026 e 2031, e o mercado de seguros marítimos na região é sustentado pelo crescimento da carga, exportações manufatureiras e maior capacidade doméstica de seguros. A China permaneceu o principal motor de crescimento, pois os prêmios de casco subiram 9% em 2024 e os prêmios de carga aumentaram 9,7%, compensando condições mais planas em vários mercados vizinhos. A QBE também apontou para um déficit global de quase 90.000 oficiais marítimos até 2026, o que adiciona pressão de responsabilidade relacionada à tripulação e pressão operacional que os seguradores regionais devem precificar no mercado de seguros marítimos. Singapura, Indonésia, Malásia, Vietnã e Coreia do Sul continuam a agregar relevância por meio de mercadorias em contêineres, rotas de exportação de commodities e valores crescentes de carga segurada no mercado de seguros marítimos mais amplo.

A América do Sul permanece centrada no Brasil, onde a atividade de prêmios está intimamente ligada às exportações de minério de ferro, soja e petróleo bruto, e o mercado de seguros marítimos também reflete a volatilidade recorrente ligada aos fluxos comerciais e às condições de liquidação. A América Latina registrou índices de sinistralidade de carga pagos de 72% em 2024, bem acima dos benchmarks europeus, e destacou o efeito do risco específico de rota e das lacunas na infraestrutura de sinistros no mercado de seguros marítimos. O Oriente Médio e a África permanecem a menor base de prêmios regional, mas o mercado de seguros marítimos lá carrega peso estratégico porque as condições de trânsito pelo Golfo e pelo Mar Vermelho podem mudar a demanda de subscrição muito além do próprio pool de prêmios da região. A expansão de 2025 do Comitê Conjunto de Guerra das águas de alto risco listadas reforçou a influência da região na precificação de viagens, no planejamento de rotas e na demanda por capacidade especializada no mercado de seguros marítimos.

Cenário Competitivo

O mercado global de seguros marítimos é moderadamente consolidado nos negócios especializados e fragmentado nas linhas padrão de commodities. Um grupo relativamente pequeno de sindicatos da Lloyd's, Allianz Commercial, AXA XL, Chubb, Zurich, Tokio Marine e HDI Global molda grande parte da capacidade de subscrição em casco, risco de guerra e energia offshore no mercado de seguros marítimos. Os clubes de P&I do Grupo Internacional, incluindo Gard, NorthStandard, Skuld, West of England, Britannia e UK P&I, continuam a cobrir a grande maioria da tonelagem oceânica por meio de sua estrutura mútua, o que confere a essa parte do mercado de seguros marítimos um modelo competitivo diferente das linhas comerciais de carga e casco. Os negócios padrão de carga e casco permanecem mais competitivos porque múltiplas transportadoras, MGAs e novas plataformas estão buscando participação de colocação nas mesmas contas. Isso deixa o mercado de seguros marítimos com uma estrutura dividida, onde a expertise especializada comanda maior valor estratégico do que a capacidade ampla de commodities isoladamente.

Um padrão claro é a expansão por meio de aquisições direcionadas que agregam conhecimento especializado de produtos ao mercado de seguros marítimos. O Optio Group adquiriu o especialista norueguês em casco S Insurance em 2025 e depois concordou em adquirir a Gardian Marine Limited em março de 2026, o que fortaleceu sua posição em riscos de construção, responsabilidade de reparadores de navios, seguro de viagem e reboque. A Rokstone também adquiriu a Post & Co em 2025, o que lhe conferiu uma plataforma de subscrição marítima continental europeia mais forte e ampliou seu alcance no mercado de seguros marítimos. Outro padrão claro é a subscrição orientada por tecnologia, pois a Chaucer e a Ceto lançaram uma MGA cobertora da Lloyd's em março de 2026 que utiliza dados de maquinário e desempenho de embarcações de alta frequência, com a Tokio Marine Kiln adicionando suporte de capacidade a esse modelo.

Uma segunda área de competição é o desenvolvimento de produtos em categorias de risco mais recentes onde o mercado de seguros marítimos ainda tem profundidade limitada. A cobertura paramétrica de atraso de carga, a responsabilidade marítima vinculada a riscos cibernéticos e as soluções de casco alinhadas a critérios ESG para embarcações com combustíveis alternativos permanecem espaços menos concorridos do que os negócios padrão de carga e casco. O trabalho da IUMI sobre padrões de documentos digitais de seguro de carga sugere que a arquitetura de dados importará mais no mercado de seguros marítimos porque um fluxo de documentos mais rápido apoia um controle de subscrição mais rigoroso e ciclos de atendimento mais curtos. A Overhaul e a Navium também lançaram uma solução de seguro apoiada pela Lloyd's para carga de infraestrutura de inteligência artificial em 2025 com limites de até 75 milhões de USD por acordo, o que mostrou como o mercado de seguros marítimos está começando a construir cobertura em torno de classes de ativos emergentes. Com o tempo, as empresas que combinam julgamento especializado com dados operacionais estruturados e em tempo real provavelmente deterão a posição mais forte no mercado de seguros marítimos.

Líderes do Setor de Seguros Marítimos

Lloyd's of London

Allianz SE

Zurich Insurance Group

Aon plc

Chubb Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A BIMCO publicou a Cláusula de Biocombustível para Contratos de Afretamento a Tempo 2026 em 25 de junho de 2026, estabelecendo o primeiro marco contratual padronizado para fornecimento, armazenamento e alocação de responsabilidade de biocombustível entre armadores e afretadores. A cláusula atribui responsabilidade primária por biocombustível degradado ou não conforme aos afretadores e afeta diretamente os perfis de exposição de subscrição de P&I e casco sob a conformidade com o FuelEU Maritime.

- Março de 2026: O Optio Group concordou em adquirir a Gardian Marine Limited, uma MGA apoiada pela Lloyd's especializada em riscos de construção marítima, responsabilidade de reparadores de navios, seguro de viagem e reboque. O negócio seguiu a aquisição pelo Optio em 2025 do especialista norueguês em casco S Insurance, tornando o grupo uma das plataformas de MGA marítima especializada de crescimento mais rápido em Londres.

- Março de 2026: O Chaucer Group e a Ceto lançaram uma nova MGA cobertora da Lloyd's utilizando dados de maquinário e desempenho de embarcações de alta frequência para subscrever riscos de casco marítimo. A Tokio Marine Kiln participa como provedora adicional de capacidade, representando um passo significativo na subscrição de casco marítimo assistida por inteligência artificial e orientada por dados no ecossistema da Lloyd's.

- Março de 2026: A Parsyl Inc. lançou o Chauncey para Corretores, uma ferramenta de submissão de risco baseada em inteligência artificial por chat que permite aos corretores de carga marítima fazer upload de documentos, receber cotações indicativas, acompanhar submissões e avançar para a vinculação, tudo dentro de uma única interface conversacional integrada diretamente à bancada de subscrição da Parsyl.

Escopo do Relatório Global do Mercado de Seguros Marítimos

| Seguro de Carga |

| Seguro de Casco e Maquinário |

| Seguro de Responsabilidade Marítima |

| Seguro Offshore ou de Energia |

| Seguro de Riscos de Guerra e Riscos Políticos |

| Outras Coberturas / Coberturas Auxiliares |

| Vendas Diretas |

| Corretores |

| Plataformas Online e Digitais |

| Empresas de Navegação |

| Proprietários de Carga |

| Comerciantes e Importadores |

| Portos e Terminais |

| Transitários |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Linha de Negócio | Seguro de Carga | |

| Seguro de Casco e Maquinário | ||

| Seguro de Responsabilidade Marítima | ||

| Seguro Offshore ou de Energia | ||

| Seguro de Riscos de Guerra e Riscos Políticos | ||

| Outras Coberturas / Coberturas Auxiliares | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Corretores | ||

| Plataformas Online e Digitais | ||

| Por Usuário Final | Empresas de Navegação | |

| Proprietários de Carga | ||

| Comerciantes e Importadores | ||

| Portos e Terminais | ||

| Transitários | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para os seguros marítimos em todo o mundo?

Projeta-se que o setor cresça de 40,9 bilhões de USD em 2026 para 48,1 bilhões de USD até 2031 a um CAGR de 3,3%, sustentado por volumes de comércio, valores segurados mais altos e maior demanda por cobertura especializada.

Qual linha de negócio lidera a geração de prêmios?

O seguro de carga liderou com 56,8% de participação em 2025, sustentado pela forte exposição ao comércio global e pela importância contínua nos embarques de commodities e contêineres.

Qual segmento está crescendo mais rapidamente?

O seguro de guerra e risco político é a linha de negócio de crescimento mais rápido, com um CAGR de 6,7% entre 2026 e 2031, enquanto as plataformas online e digitais lideram o crescimento da distribuição com um CAGR de 7,3%.

Por que a subscrição está se tornando mais complexa?

Embarcações mais antigas, mais incêndios em grandes embarcações, perturbações de rotas e responsabilidades por combustíveis alternativos estão aumentando a complexidade do risco e tornando a subscrição técnica mais importante.

Qual região é mais importante para os prêmios?

A Europa permaneceu a maior base regional com 44,0% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido com um CAGR de 4,1% até 2031.

Como a digitalização está mudando a colocação e o atendimento?

As ferramentas digitais estão acelerando as submissões de carga, o fluxo de documentos e o tempo de resposta de cotações, especialmente para carga de PMEs, cobertura logística incorporada e fluxos de trabalho voltados para corretores.

Página atualizada pela última vez em: