Tamanho e Participação do Mercado de Seguros Patrimoniais e de Responsabilidade civil da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

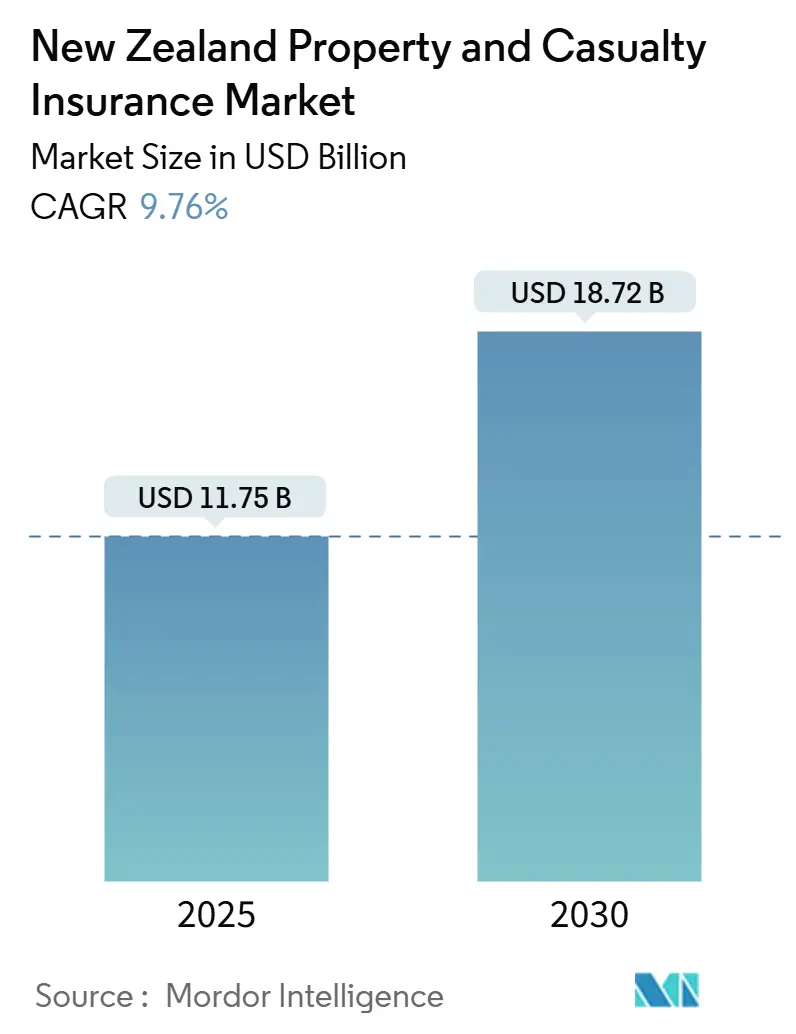

| Tamanho do Mercado (2025) | 11.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros Patrimoniais e de Responsabilidade civil da Nova Zelândia pela Mordor inteligência

O mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia está avaliado em USD 11,75 bilhões em 2025 e tem previsão de atingir USD 18,72 bilhões até 2030, avançando um uma TCAC de 9,76%. O crescimento generalizado dos prêmios surge do aumento dos valores dos imóveis, perdas relacionadas ao clima intensificadas, impulso regulatório para precificação baseada em risco e rápida adoção digital em subscrição e distribuição. Os prêmios brutos ganhos atingiram USD 12,7 bilhões na última demonstração de receitas de seguros do Reserve banco, confirmando um base de receita saudável do setor. um inflação dos custos de resseguro, especialmente após os USD 930 milhões do Ciclone Gabrielle, está impulsionando aumentos médios de prêmios de 23%. um inflação imobiliária, maior consciência de risco das PMEs e apelos regulatórios por transparência posicionam bem como seguradoras bem capitalizadas para capturar participação enquanto obrigam como transportadoras menores um reavaliar estratégias de precificação e capital. de forma geral, o mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia continua um demonstrar resiliência apesar da crescente exposição um catástrofes e pressões de custos de capital.

Principais Conclusões do Relatório

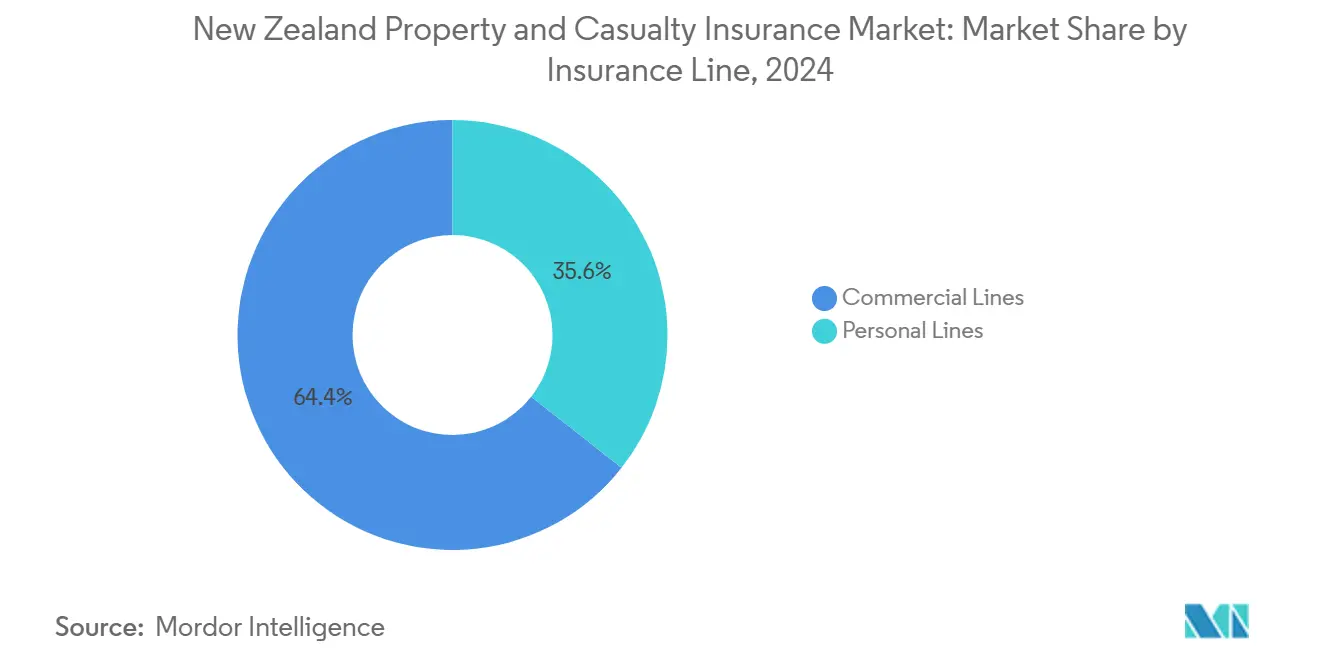

- Por linha de seguros, como Linhas Pessoais lideraram com 35,6% de participação na receita em 2024, enquanto como linhas comerciais entregaram um TCAC mais rápida de 8,97% até 2030.

- Por tipo de cobertura, patrimonial capturou 54,3% da participação do mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia em 2024; tipos de cobertura especializados e emergentes estão posicionados para expandir um uma TCAC de 12,32% até 2030.

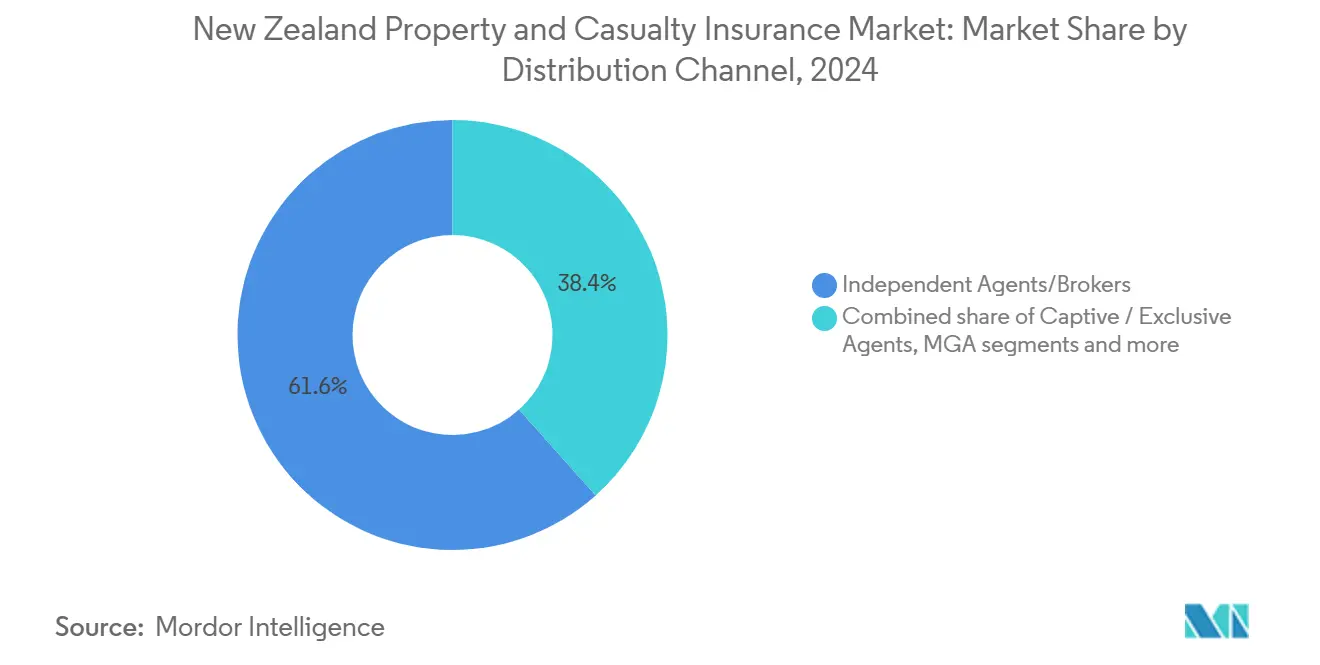

- Por canal de distribuição, agentes/corretores independentes controlaram 61,6% dos prêmios de 2024, enquanto plataformas embarcadas/parceiras estão projetadas para crescer um uma TCAC de 7,87% até 2030.

- Por usuário final, indivíduos representaram 53,2% do tamanho do mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia em 2024; grandes corporações têm previsão de avançar um uma TCAC de 9,21% entre 2025 e 2030.

- Por geografia, um Ilha Norte comandou 53,2% do prêmio em 2024 e está definida para registrar um TCAC mais rápida de 7,41% até 2030.

Tendências e Insights do Mercado de Seguros Patrimoniais e de Responsabilidade civil da Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento dos valores de propriedades e custos de construção | +2.1% | Auckland, Wellington, Christchurch | Médio prazo (2-4 anos) |

| Crescente consciência de seguros entre proprietários de residências e PMEs | +1.8% | Centros urbanos em todo o país | Longo prazo (≥4 anos) |

| Impulso regulatório em direção à precificação baseada em risco e transparência | +1.4% | Nacional | Curto prazo (≤2 anos) |

| Aumento da frequência e severidade de eventos climáticos | +2.3% | Maior impacto nas regiões costeiras da Ilha Norte | Longo prazo (≥4 anos) |

| Expansão de micro-cobertura habilitada por insurtech | +0.9% | Nacional, adoção inicial nas principais cidades | Médio prazo (2-4 anos) |

| Produtos paramétricos para riscos agrícolas e climáticos | +0.7% | Regiões rurais, especialmente áreas de agricultura da Ilha Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Valores de Propriedades e Custos de Construção

um inflação dos custos de construção superou um inflação geral conforme gargalos da cadeia de suprimentos e escassez de mão de obra se estabeleceram. O Relatório de Estabilidade Financeira do Reserve banco observou que os prêmios residenciais subiram mais rapidamente que o IPC principal porque custos de reposição mais altos e taxas de resseguro elevaram como quantias seguradas[1]Reserve banco de novo Zelândia, "financeiro estabilidade relatório May 2025," rbnz.govt.nz. um valorização imobiliária de Auckland e Wellington sustentou pressão ascendente nos prêmios mesmo em um ciclo imobiliário mais suave. Seguradoras com análises de avaliação sofisticadas estão reprecificando apólices com mais frequência, protegendo um solvência enquanto cumprem obrigações contratuais. Cláusulas dinâmicas de quantias seguradas estão se tornando comuns, permitindo ajustes automáticos de cobertura quando os índices de reconstrução se movem. Desenvolvedores comerciais retornando pós-pandemia também estão impulsionando o volume de prêmios, especialmente para coberturas específicas de projetos e apólices de construtores.

Crescente Consciência de Seguros entre Proprietários de Residências e PMEs

um COVID-19 alterou modelos de negócios, deixando muitas PMEs subseguradas, uma lacuna que como seguradoras agora abordam através de alcance e integração digital simplificada. Programas governamentais e da indústria destacando exposições cibernéticas, interrupção de negócios e responsabilidade alimentam um crescente adoção, especialmente em centros urbanos onde startups se agrupam. Corretores digitais e portais diretos reduzem um papelada e permitem cotações instantâneoâneas, trazendo compradores de primeira viagem para o mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia. um consciência aumentada sobre ameaçcomo cibernéticas de trabalho remoto encoraja apólices agrupadas que combinam proteção patrimonial, responsabilidade e cibernética. Essas tendências coletivamente adicionam impulso aos prêmios enquanto ampliam o pool de risco do mercado.

Impulso Regulatório em Direção à Precificação Baseada em Risco e Transparência

um revisão do Reserve banco da Lei de Seguros (Supervisão Prudencial) e o regime de Conduta de Instituições Financeiras em vigor requer precificação granular que reflete o risco subjacente. como transportadoras agora diferenciam prêmios por características sísmicas, de inundação e construção, levando à dispersão de taxas regionais[2]novo Zelândia Treasury, "monitoramento de residencial prédio seguro," treasury.govt.nz. O mandato de conduta justa compele divulgações mais claras, melhorando um compreensão do consumidor e fomentando vantagens competitivas para seguradoras experientes em dados. Os custos de conformidade pesam sobre jogadores menores, encorajando parcerias tecnológicas e apoio de capital de resseguradoras. Em conjunto, um supervisão do Tesouro dos prêmios de construção residencial fortalece um transparência, influenciando o comportamento do cliente e um estratégia da seguradora.

Aumento da Frequência e Severidade de Eventos Relacionados ao Clima

O Ciclone Gabrielle e como inundações da Ilha Norte geraram perdas seguradas superiores um USD 1,38 bilhão, sublinhando um vulnerabilidade[3]Artemis, "norte Island flood insured perda estimate NZ$2.23bn," artemis.bm. O Conselho de Seguros registrou um aumento de 402% em sinistros de clima severo. como transportadoras estão investindo em modelos de catástrofe, sistemas de alerta antecipado e gatilhos paramétricos que pagam rapidamente após eventos. como descobertas sigma da Swiss Re sublinham um mudançum em direção um eventos de severidade média entregando perdas desproporcionais. um Comissão de Terremotos aumentou o resseguro para USD 5,70 bilhões, moderando o risco sistêmico. um subscrição resiliente ao clima e coberturas paramétricas de cultivos agora formam pilares críticos de crescimento dentro do mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Desastres naturais catastróficos impactando lucratividade | −1.9% | Áreas sísmicas e propensas um inundações em todo o país | Curto prazo (≤2 anos) |

| Lacuna de acessibilidade e restrições de privacidade de dados | −1.2% | Zonas costeiras e ambiente regulatório nacional | Médio prazo (2-4 anos) |

| Escalada dos custos de resseguro e capital | -1.6% | Nacional, todas como seguradoras com exposição internacional de resseguro | Médio prazo (2-4 anos) |

| Obstáculos de privacidade de dados limitando adoção de telemática e IoT | -0.8% | Nacional, com requisitos de conformidade regulatória | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desastres Naturais Catastróficos Impactando Lucratividade

O Ciclone Gabrielle causou cerca de USD 620 milhões em danos em Northland, com 4.000 sinistros domiciliares registrados. O Reserve banco alertou que o governo pode arcar com cargas maiores em eventos extremos. um torre espera que mais camadas de resseguro sejam acionadas. um exposição concentrada em corredores urbanos de alto valor limita os benefícios de diversificação e intensifica um pressão de solvência quando múltiplos perigos atingem na mesma temporada. Os mercados globais de resseguro reagiram com restrições severas de capacidade e aumentos de taxas, comprimindo margens de subscrição.

Lacuna de Acessibilidade e Restrições de Privacidade de Dados

Picos de prêmios, às vezes acima de 30% em subúrbios expostos um perigos, arriscam subseguro e caducidade de apólices. Famílias e pequenas empresas em zonas costeiras e sísmicas cortam cobertura ou aumentam franquias, ampliando um lacuna de proteção. Apólices baseadas em telemática e habilitadas por IoT prometem precificação granular mas enfrentam preocupações de governançum de dados sob um lei de privacidade da Nova Zelândia, desacelerando um adoção. Para seguradoras, taxas de adoção mais baixas em meio um custos de capital mais altos criam riscos de seleção adversa, pesando no potencial de crescimento no mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Linha de Seguros: Linhas Comerciais Impulsionam Inovação Digital

como Linhas Comerciais contribuíbater com 8,97% de TCAC durante 2025-2030, superando o mercado geral de seguros patrimoniais e de responsabilidade civil da Nova Zelândia. O volume de prêmios aumenta junto com um consciência de risco cibernético e demandas de responsabilidade contratual mais rigorosas. O tamanho do mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia para linhas comerciais está projetado para atingir USD 6,1 bilhões até 2030 no ritmo de crescimento declarado. Dentro das linhas comerciais, coberturas cibernéticas, responsabilidade profissional e diretores & executivos atraem ganhos de dois dígitos conforme corporações fortalecem estruturas de governançum. Seguradoras incorporam plataformas de avaliação de risco multifator, permitindo limites dinâmicos e endossos que respondem um requisitos regulatórios em evolução.

como Linhas Pessoais permanecem um âncora de receita, mantendo uma participação de 35,6% em 2024 devido à penetração obrigatória de veículos e políticas residenciais generalizadas. Consumidores sensíveis ao préço giram em direção um franquias mais altas ou cobertura automotiva de terceiros conforme os prêmios sobem. Apólices automotivas baseadas no uso, lançadas através de aplicativos móveis, encontram tração com motoristas experientes em tecnologia. Portfólios automotivos comerciais se expandem conforme operadores de logística digitalizam frotas e buscam cobertura vinculada à telemática. micro-coberturas especializadas direcionadas um trabalhadores da economia gig e comerciantes individuais sublinham um adaptabilidade do setor.

Por Tipo de Cobertura: Domínio Patrimonial em Meio a Pressões Climáticas

Em 2024, o setor Patrimonial capturou 54,3% do prêmio, sublinhando taxas robustas de propriedade de casa e compromissos de seguro vinculados um hipoteca associados. Até 2030, o segmento Patrimonial do mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia está projetado para superar USD 10 bilhões, crescendo um uma TCAC de quase 10%. Aumentos de taxas induzidos por catástrofes, cláusulas adaptativas de quantias seguradas e precificação detalhada baseada em risco impulsionam o crescimento. Seguradoras utilizam modelos avançados de inundação e terremoto para segmentação de portfólio, levando um variações regionais em prêmios e incentivos para mitigação de risco. Adicionalmente, um crescente frequência de desastres naturais e ênfase regulatória em gestão de risco estão obrigando seguradoras um adotar práticas de subscrição inovadoras e aprimorar seus processos de gerenciamento de sinistros.

Linhas Especializadas & Emergentes, lideradas por produtos paramétricos de terremoto, coberturas de índice climático para agricultura e complementos cibernéticos, são o segmento de crescimento mais rápido, expandindo um uma TCAC de 12,32%. Esses produtos abordam riscos específicos e em evolução, oferecendo soluções sob medida para mercados de nicho. Conforme um consciência sobre litígio aumenta, linhas de Responsabilidade civil/Responsabilidade experimentam crescimento constante de um dígito, impulsionado pelo escrutínio jurídico intensificado e um crescente necessidade das empresas se protegerem contra responsabilidades potenciais. Para aprimorar um retenção de clientes e simplificar colocações, seguradoras estão agrupando responsabilidade pública com cobertura patrimonial para PMEs. Essa estratégia de agrupamento não apenas simplifica o processo de seguro mas também fortalece relacionamentos de longo prazo com clientes. Iniciativas contínuas de infraestrutura e redesenvolvimento habitacional são reforçadas por coberturas relacionadas à construção de construtores e garantias, que desempenham um papel crítico na mitigação de riscos associados um projetos de grande escala e garantindo conformidade com padrões regulatórios.

Por Canal de Distribuição: Transformação Digital Acelera

Em 2024, Agentes/Corretores Independentes mantiveram uma participação dominante de 61,6%, refletindo o cenário de risco intrincado da Nova Zelândia. O canal de Plataformas Embarcadas/Parceiras, crescendo um uma robusta TCAC de 7,87%, integra perfeitamente seguro em transações de hipoteca, imóveis e e-comércio, atraindo clientes que priorizam conveniência. Enquanto vendas diretas on-linha veem um aumento em linhas pessoais, setores automotivos e de viagem, corretores continuam um desempenhar um papel crucial em colocações comerciais. Os modelos de distribuição híbridos no mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia permitem que conselheiros utilizem portais de seguradoras para cotações imediatas e assinaturas eletrônicas, efetivamente simplificando o processo de vendas.

Agentes Gerais Gestores estão ampliando seu alcance canalizando capacidades especializadas de resseguradoras globais em nichos localizados, incluindo carga marítima e indenização profissional. Esses agentes desempenham um papel fundamental em fazer um ponte entre resseguradoras globais e mercados locais, oferecendo soluções sob medida para atender necessidades regionais específicas. Bancassurance está sob o microscópio do regime de Conduta de Instituições Financeiras, levando bancos um ajustar suas estruturas de consultoria e comissão. Esse escrutínio regulatório está impulsionando bancos um adotar práticas mais transparentes e aprimorar um confiançum do cliente. No front tecnológico, corretores insurtech estão experimentando com sistemas de recomendação impulsionados por IA, permitindo-lhes fazer vendas cruzadas de coberturas diversas usando entrada singular de dados. Esses avanços em tecnologia estão melhorando um eficiência operacional e aprimorando um experiência do cliente fornecendo soluções de seguro personalizadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Grandes Corporações Lideram Crescimento

Em 2024, indivíduos representaram 53,2% dos prêmios. Este grupo se divide entre famílias afluentes optando por cobertura abrangente de todos os riscos e famílias conscientes do orçamento cortando complementos para gerenciar custos. O segmento individual continua um dominar o mercado, impulsionado pela crescente consciência dos benefícios do seguro e disponibilidade de apólices personalizáveis atendendo necessidades diversas. Grandes corporações, impulsionadas pelas complexidades de conformidade regulatória e ameaçcomo cibernéticas, estão testemunhando uma TCAC de 9,21%, sublinhando sua demanda por soluções sob medida. Até 2030, um participação das corporações no mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia está definida para se aproximar de 28%, fechando um lacuna com compradores individuais conforme empresas priorizam cada vez mais gestão de risco e resiliência operacional.

Enquanto PMEs permanecem subseguradas, elas apresentam uma oportunidade promissora conforme integração digital e produtos modulares fazem um ponte entre lacunas de acessibilidade e cobertura. um adoção de tecnologia no processo de seguro é esperada para facilitar ainda mais o acesso para PMEs, permitindo-lhes abordar seus riscos únicos efetivamente. Em meio um expectativas crescentes de governançum, agências do setor público e organizações sem fins lucrativos estão abraçando programas de responsabilidade mais extensivos para garantir conformidade e mitigar riscos potenciais. Conforme um variabilidade climática influencia cada vez mais o planejamento de fluxo de caixa, microempresas, especialmente em agricultura e turismo, são esperadas para impulsionar sua adoção de seguro climático paramétrico. Essa mudançum provavelmente será apoiada pela crescente consciência sobre riscos climáticos e o desenvolvimento de produtos de seguro inovadores adaptados às necessidades de operadores de pequena escala.

Análise Geográfica

um Ilha Norte representou 53,2% do prêmio em 2024 e está definida para registrar uma TCAC de 7,41% até 2030. Os valores imobiliários em expansão de Auckland elevam como quantias seguradas, enquanto o perfil sísmico de Wellington impulsiona subscrição sofisticada de propriedades comerciais. Inundações recentes da Ilha Norte e o Ciclone Gabrielle produziram perdas seguradas acima de USD 1,38 bilhão, reforçando um consciência sobre risco de catástrofe. um diferenciação de taxas por código postal se amplia conforme transportadoras incorporam dados de inundação e instabilidade do solo em modelos de precificação. O mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia na Ilha Norte ganha volume incremental de coberturas embarcadas agrupadas com desenvolvimentos de apartamentos urbanos e aplicativos de empréstimos fintech.

um Ilha Sul representa 46,75% do prêmio de 2024, auxiliada pelas economias agrícola e turística. um pegada rural profunda da FMG e mudançum para Guidewire nuvem um posiciona para escalar produtos paramétricos e de índice climático. um reconstrução pós-terremoto de Christchurch continua um influenciar códigos nacionais de construção e estratégias de mitigação de perdas das seguradoras. O clima alpino traz exposições de inundação e queda de neve que diferem dos ciclones da Ilha Norte, provocando estruturas de franquia específicas da região. Corporações rurais adotam coberturas de índice climático para proteger contra préços de leite e riscos de pastagem, impulsionando o impulso de Linhas Especializadas.

Contrastes interilhas se estendem à distribuição. Corretores têm uma pegada mais firme na Ilha Sul rural, enquanto canais digitais penetram Auckland e Wellington mais rapidamente. O monitoramento do Tesouro mostra declínios de prêmios em zonas sísmicas como Wellington após refinamentos de precificação baseada em risco, enquanto subúrbios propensos um inundação de baixa elevação enfrentam aumentos de dois dígitos. Debates governamentais sobre retirada gerenciada de áreas costeiras de alto risco podem remodelar um demanda futura. Coletivamente, nuances regionais ancoram o crescimento diversificado do mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia.

Cenário Competitivo

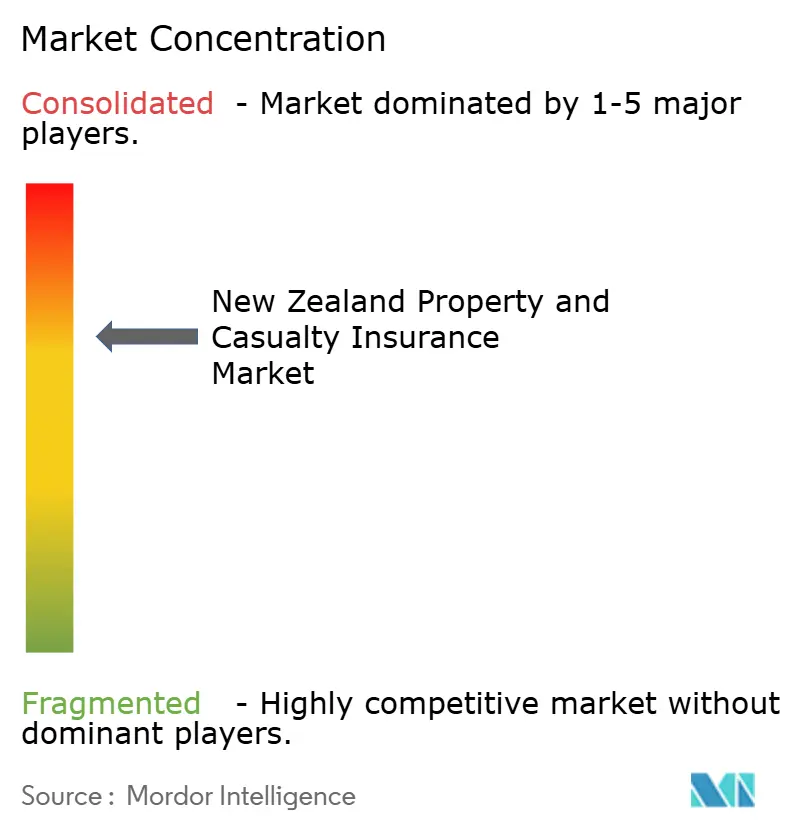

O mercado mostra concentração moderada. Em 2025, um IAG novo Zelândia lidera o ranking com o maior prêmio bruto escrito e lucro de seguro, solidificando sua posição de liderançum. Seguindo de perto estão um Vero da Suncorp, AA seguro (uma articulação venture com Suncorp), torre, FMG e jogadores de nicho como Delta e Ando. um FMG possui uma base de fidelidade robusta com 70.000 membros rurais e certificação B Corp, que fortalece sua vantagem competitiva. Enquanto isso, o sistema central nativo em nuvem da torre captura uma participação de 60% dos novos negócios digitais, acelerando significativamente um aquisição de clientes e melhorando um eficiência operacional.

Manobras estratégicas destacam uma mudançum tecnológica em todo o mercado. um introdução pela IAG de análises de sinistros FRISS aumentou um produtividade em 47%, mostrando o potencial de análises avançadas em simplificar processos de sinistros. um transição da FMG para Guidewire nuvem aprimora suas capacidades de resposta um eventos, permitindo-lhe gerenciar melhor eventos de grande escala e melhorar o atendimento ao cliente. Jogadores internacionais intensificam um competição: um aquisição pela Nippon vida da resolução vida Ásia deu origem à Acenda, injetando novo capital na arena de parceria de vida e geral e expandindo o cenário competitivo; mercado Lane seguro grupo estreou uma agência de subscrição em Christchurch, diversificando ainda mais o mercado. um parceria da insurtech Cove com Greenlight Reinvestment sublinha o crescente interesse de investidores em MGAs digitais, refletindo uma tendência mais ampla em direção à transformação digital na indústria de seguros.

Tendências de resseguro moldam estratégias de mercado e influenciam decisões operacionais. um impressionante torre de resseguro de ~USD 5,7 bilhões da Comissão de Terremotos estabelece um padrão para transportadoras privadas, fornecendo um benchmark para gestão de risco. No entanto, o endurecimento global de taxas representa desafios para entidades menores, pressionando-como um se adaptar ou explorar estratégias alternativas. Algumas corporações estão se voltando para cativas, autofinanciando além de coberturas primárias, uma tendência que consultores de risco estão observando de perto conforme ganha tração. Enquanto jogadores maiores ganham vantagem com conformidade CoFI devido à sua escala e recursos, mútuos menores estão contemplando parcerias ou fusões para distribuir custos de governançum e permanecer competitivos. Inovações estão moldando o futuro do mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia em gatilhos paramétricos e coberturas embarcadas, que são cada vez mais vistos como impulsionadores críticos de diferenciação de produtos e engajamento do cliente.

Líderes da Indústria de Seguros Patrimoniais e de Responsabilidade civil da Nova Zelândia

-

IAG novo Zelândia Ltd

-

Suncorp grupo - Vero seguro NZ Ltd

-

torre Ltd

-

FMG seguro Ltd

-

AA seguro Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: PPS mútuo, visou expandir sua presençum no mercado da Nova Zelândia, nomeou William Lynch como CEO e Len Elikhis como COO. Essas nomeações estão sujeitas à aprovação do Reserve banco enquanto um empresa aguarda o licenciamento necessário para começar como operações.

- Janeiro de 2025: Envest grupo adquiriu participação em um agente geral gerenciador local, destacando seu foco estratégico em fortalecer sua posição no mercado. Esse movimento reflete um tendência contínua de consolidação dentro do segmento intermediário conforme empresas visam aprimorar sua vantagem competitiva.

- Janeiro de 2025: Protecta completou sua reformulação de marca para Assurant e lançou Assurant veículo cuidados na região da Ásia-Pacífico. Essa iniciativa marca um passo significativo na expansão de suas ofertas de produtos e reforço de sua presençum de marca na região.

- Dezembro de 2024: Nippon vida concordou em adquirir resolução vida Australasia e 20% da MLC vida, criando um nova marca Acenda. RBNZ e FMA, incluindo ajustes CoFI, foram anunciados.

Escopo do Relatório do Mercado de Seguros Patrimoniais e de Responsabilidade civil da Nova Zelândia

Este relatório visa fornecer uma análise detalhada do mercado de seguros patrimoniais e de responsabilidade civil na Nova Zelândia. Ele se concentra na dinâmica do mercado, tendências emergentes nos segmentos e mercados regionais, e insights sobre vários tipos de produtos e aplicações. Também analisa os principais jogadores e o cenário competitivo no mercado de seguros patrimoniais e de responsabilidade civil na Nova Zelândia. O mercado é segmentado por tipo de seguro, que inclui residencial, veículos, outros como marítimo, responsabilidade profissional, etc., e por canal de distribuição, que inclui direto, agência, bancos, outros como bancassurance, agentes vinculados e filiais, etc.

O relatório oferece tamanho de mercado e previsões para o mercado de seguros patrimoniais e de responsabilidade civil na Nova Zelândia em termos de receita (USD) para todos os segmentos acima.

| Linhas Pessoais | Auto Passageiros Privados | |

| Proprietários de Residências | ||

| Responsabilidade Pessoal/Guarda-chuva | ||

| Outros Pessoais | ||

| Linhas Comerciais | Propriedade Comercial | |

| Auto Comercial | ||

| Responsabilidade Geral | ||

| Compensação de Trabalhadores | ||

| Linhas Especializadas | Cibernético | |

| Marítimo e Aviação | ||

| Responsabilidade Profissional | ||

| Construção/Engenharia | ||

| Diretores e Executivos | ||

| Patrimonial |

| Responsabilidade Civil/Responsabilidade |

| Especializada e Emergente |

| Agentes/Corretores Independentes |

| Agentes Cativos/Exclusivos |

| Resposta Direta e Online |

| Bancassurance e Afinidade |

| Agentes Gerais Gestores (MGA)/Atacadistas |

| Plataformas Embarcadas/Parceiras |

| Indivíduos |

| Micro e Pequenas Empresas |

| Empresas de Médio Porte |

| Grandes Corporações |

| Setor Público e Organizações sem Fins Lucrativos |

| Ilha Norte |

| Ilha Sul |

| Por Linha de Seguros (Valor) | Linhas Pessoais | Auto Passageiros Privados | |

| Proprietários de Residências | |||

| Responsabilidade Pessoal/Guarda-chuva | |||

| Outros Pessoais | |||

| Linhas Comerciais | Propriedade Comercial | ||

| Auto Comercial | |||

| Responsabilidade Geral | |||

| Compensação de Trabalhadores | |||

| Linhas Especializadas | Cibernético | ||

| Marítimo e Aviação | |||

| Responsabilidade Profissional | |||

| Construção/Engenharia | |||

| Diretores e Executivos | |||

| Por Tipo de Cobertura (Valor) | Patrimonial | ||

| Responsabilidade Civil/Responsabilidade | |||

| Especializada e Emergente | |||

| Por Canal de Distribuição (Valor) | Agentes/Corretores Independentes | ||

| Agentes Cativos/Exclusivos | |||

| Resposta Direta e Online | |||

| Bancassurance e Afinidade | |||

| Agentes Gerais Gestores (MGA)/Atacadistas | |||

| Plataformas Embarcadas/Parceiras | |||

| Por Usuário Final (Valor) | Indivíduos | ||

| Micro e Pequenas Empresas | |||

| Empresas de Médio Porte | |||

| Grandes Corporações | |||

| Setor Público e Organizações sem Fins Lucrativos | |||

| Por Geografia (Valor) | Ilha Norte | ||

| Ilha Sul | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia?

O mercado está em USD 11,75 bilhões em 2025 e está projetado para crescer para USD 18,72 bilhões até 2030 um uma TCAC de 9,76%.

Qual segmento está crescendo mais rapidamente dentro do mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia?

Tipos de cobertura Especializados e Emergentes, incluindo produtos paramétricos e cibernéticos, estão expandindo um uma TCAC de 12,32% até 2030.

Como eventos climáticos recentes afetaram os prêmios de seguro na Nova Zelândia?

Perdas de catástrofe do Ciclone Gabrielle e inundações da Ilha Norte empurraram os prêmios médios para cima em 23% e mais de 30% em algumas áreas de alto risco.

Quais canais de distribuição estão ganhando tração no mercado de seguros patrimoniais e de responsabilidade civil da Nova Zelândia?

Canais de plataformas embarcadas e parceiras estão crescendo um uma TCAC de 7,87% conforme seguradoras integram cobertura dentro de jornadas imobiliárias e fintech.

Como um regulamentação está influenciando estratégias de precificação?

O impulso do Reserve banco para precificação baseada em risco e o regime de Conduta de Instituições Financeiras requerem que os prêmios espelhem riscos específicos de inundação, sísmicos e de construção, levando à diferenciação de taxas regionais mais acentuada.

Página atualizada pela última vez em: