Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

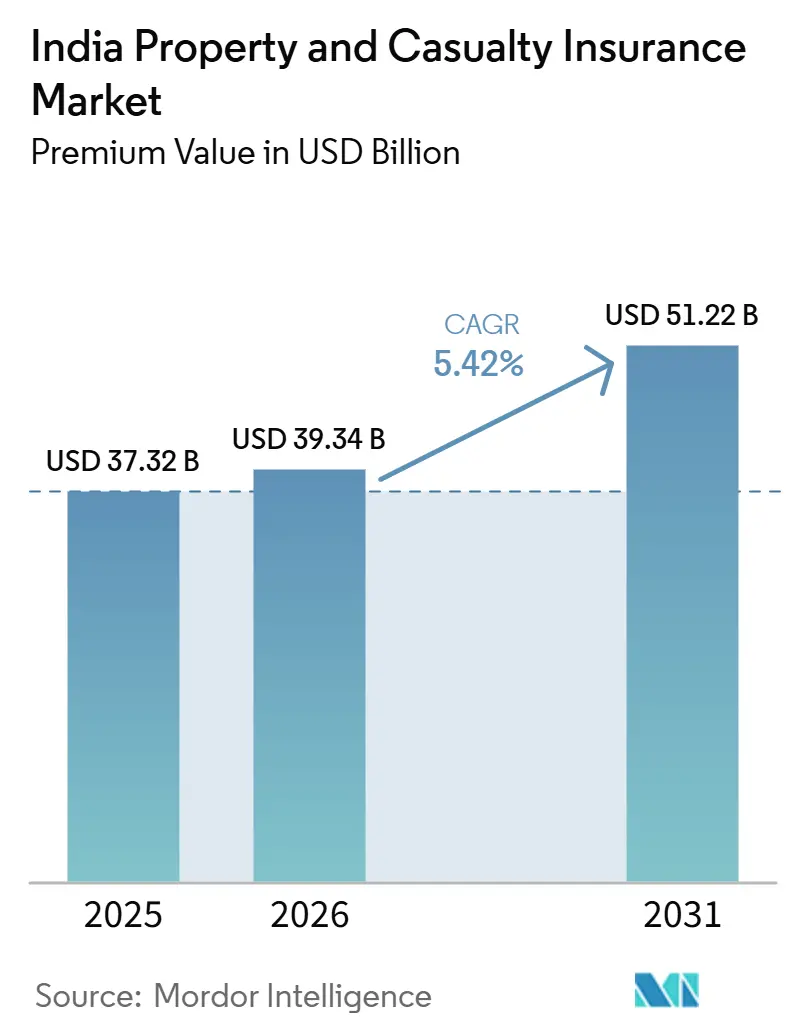

| Tamanho do mercado no ano base (2025) | 37.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 39.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes da Índia por Mordor Intelligence

O tamanho do Mercado de Seguros de Propriedade e Acidentes da Índia, em termos de valor de prêmio, está projetado para expandir de USD 37,32 bilhões em 2025 e USD 39,34 bilhões em 2026 para USD 51,22 bilhões até 2031, registrando um CAGR de 5,42% entre 2026 e 2031.

O robusto crescimento de prêmios decorre de maiores registros de veículos, expansão de programas financiados pelo governo e o limite de 100% de IED que canaliza capital novo e expertise global para operações domésticas. O aumento das perdas por catástrofes naturais, a emissão obrigatória de apólices eletrônicas e a digitalização contínua impulsionam as seguradoras em direção a modelos avançados de subscrição, soluções paramétricas e engajamento de clientes orientado por dados. A concorrência se intensifica à medida que gigantes do setor público se reestruturem, players privados ampliam investimentos em tecnologia e seguradoras exclusivamente digitais empregam modelos operacionais de baixo custo para ganhar participação de mercado. A disciplina de subscrição permanece fundamental, pois a concorrência agressiva de preços continua a pressionar os índices combinados, especialmente nas linhas de automóvel e comercial.

Principais Conclusões do Relatório

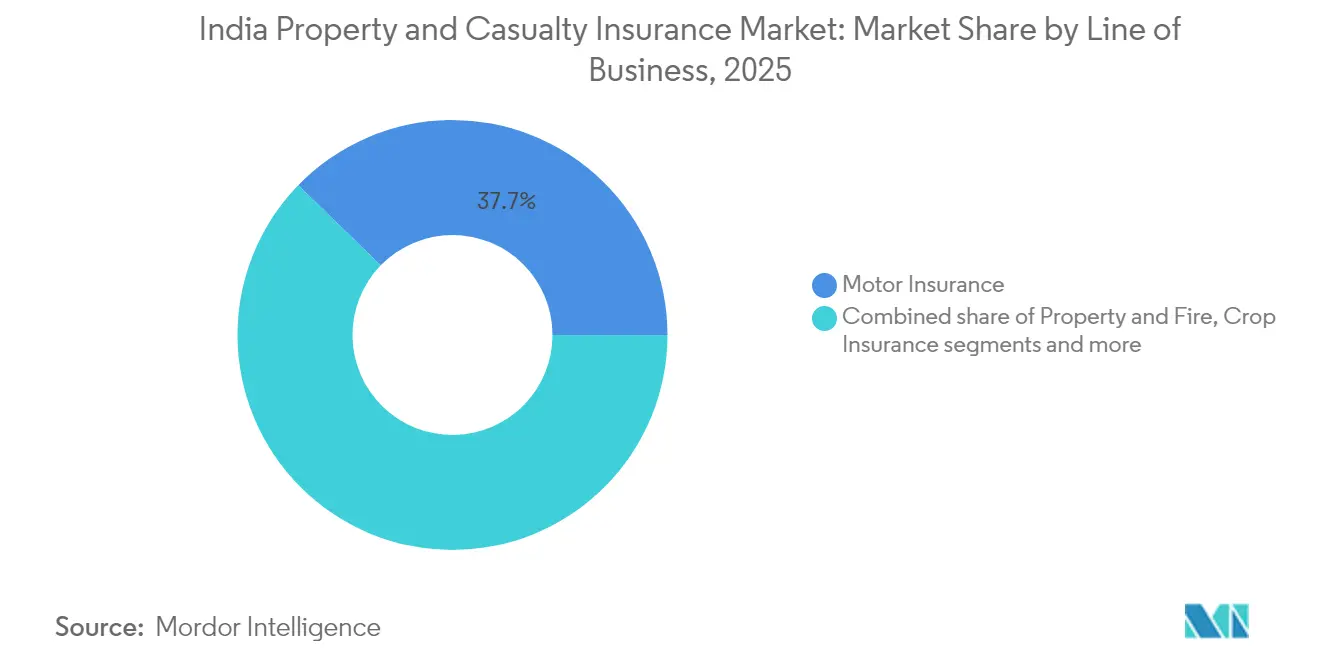

- Por linha de negócio, o seguro de automóvel liderou com 37,74% da participação do mercado de seguros de propriedade e acidentes da Índia em 2025; espera-se que o seguro de responsabilidade civil registre uma CAGR de 7,84% até 2031.

- Por tipo de cliente, as pessoas físicas responderam por 54,03% do tamanho do mercado de seguros de propriedade e acidentes da Índia em 2025, enquanto as MPMEs devem expandir a uma CAGR de 6,79% em 2026-2031.

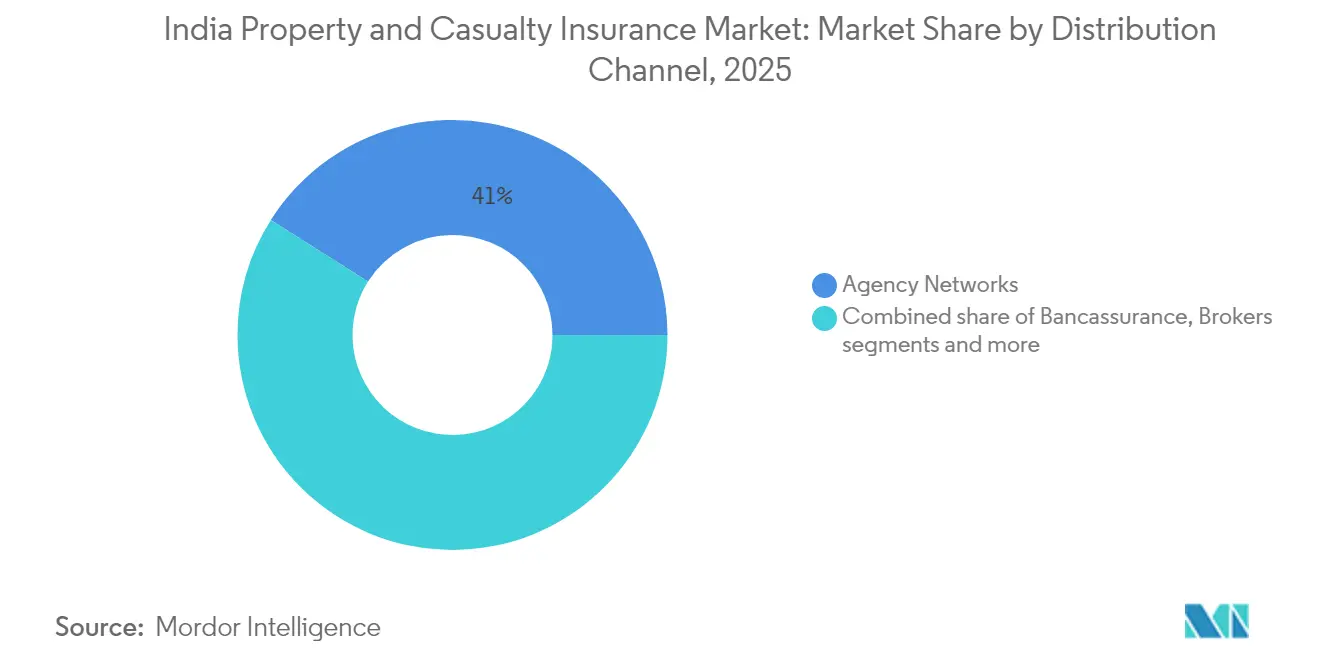

- Por canal de distribuição, as redes de agências detinham 41,02% do mercado de seguros de propriedade e acidentes da Índia em 2025; os agregadores digitais/web têm previsão de avançar a uma CAGR de 9,05% até 2031.

- Por geografia, a Índia Ocidental representou 23,05% dos prêmios totais em 2025, enquanto a Índia Nordeste deve registrar o crescimento mais rápido, com CAGR de 6,32% até 2031.

- Por tipo de provedor, as seguradoras gerais do setor público detinham uma participação de 47,78% em 2025, mas as seguradoras exclusivamente digitais devem crescer a uma CAGR de 9,84% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Propriedade e Acidentes da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da motorização e cobertura obrigatória de terceiros | +1.2% | Nacional, concentrado na Índia Ocidental e do Sul | Médio prazo (2-4 anos) |

| Programas de saúde financiados pelo governo expandindo o pool de seguros não-vida | +0.8% | Nacional, maior impacto na Índia do Norte e Central | Longo prazo (≥ 4 anos) |

| Distribuição Insurtech com foco digital reduzindo o CAC | +0.9% | Nacional, adoção antecipada na Índia Ocidental e do Sul | Curto prazo (≤ 2 anos) |

| Conscientização sobre catástrofes climáticas impulsionando a cobertura de propriedade | +0.7% | Nacional, maior relevância em regiões costeiras | Médio prazo (2-4 anos) |

| Elevação do limite de 100% de IED desbloqueando capital e expertise estrangeiros | +1.1% | Nacional, efeito imediato nos centros financeiros da Índia Ocidental | Curto prazo (≤ 2 anos) |

| Sandbox e impulso a microprodutos do IRDAI 'Seguro para Todos 2047' | +0.6% | Nacional, foco na Índia Nordeste e áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Motorização e Cobertura Obrigatória de Terceiros

O alto crescimento de dois dígitos nos registros de veículos, combinado com tetos de responsabilidade mais rígidos, elevou as taxas de prêmio em 15-20% em 2025, proporcionando um aumento imediato nos ganhos para os subscritores de automóvel[1]PersonalFN Editorial, "Revisão de Prêmio de Seguro de Automóvel," personalfn.com. As seguradoras também se beneficiam da eliminação das franquias pelo regulador, o que melhora a retenção em cada apólice e reduz o vazamento de sinistros. O aumento de 23% da ICICI Lombard nos prêmios de carros novos e uma melhoria de 7,2 pontos percentuais no índice de sinistralidade de automóvel demonstram como as seguradoras de grande porte convertem os ventos regulatórios favoráveis em expansão de margem. Os dados de telemetria de veículos conectados são agora alimentados em mecanismos de precificação, permitindo a segmentação de risco em tempo real e ajudando a compensar os riscos de seleção adversa à medida que a adoção de veículos elétricos se acelera. Coberturas adicionais de proteção de bateria também estão surgindo, criando oportunidades de venda cruzada e aprofundando a densidade de apólices por veículo. Esses múltiplos alavancadores de receita reforçam coletivamente a contribuição positiva de 1,2% do impulsionador à CAGR no médio prazo.

Programas de Saúde Financiados pelo Governo Expandindo o Pool de Seguros Não-Vida

A inscrição de 56,80 crore de agricultores no Pradhan Mantri Fasal Bima Yojana e sinistros de USD 18,79 bilhões fornecem às seguradoras não-vida uma base de prêmios estável e respaldada pelo Estado[2]Analistas do IBEF, "Penetração de Seguros na Índia," ibef.org. Imagens de satélite e drones adotadas no âmbito do programa encurtam os ciclos de liquidação de sinistros de meses para dias, estabelecendo uma prova de conceito para gatilhos paramétricos em portfólios de propriedade mais amplos. No entanto, testes de estresse atuariais revelam distritos de alto risco onde os índices de sinistralidade excedem 130%, forçando o debate sobre o realinhamento de prêmios em direção à precificação baseada em risco. O orçamento plurianual de USD 8,38 bilhões protege a visibilidade de receita de curto prazo, mas também incentiva as seguradoras privadas a co-criar microcoberturas que se articulam com os pools governamentais. Pilotos bem-sucedidos em Odisha agora combinam cobertura de colheita por índice climático com coberturas adicionais de acidente pessoal, incentivando os domicílios rurais a adotar múltiplas linhas. A longo prazo, espera-se que esses modelos híbridos elevem a penetração absoluta enquanto preservam a sustentabilidade fiscal para o erário.

Distribuição Insurtech com Foco Digital Reduzindo o CAC

O mandato de apólice eletrônica de abril de 2024 eliminou a emissão em papel, reduzindo os custos de integração em 25-35% e conferindo aos agregadores digitais uma vantagem estrutural[3]Business Standard Bureau, "A Índia Adota Apólices de Seguro Eletrônicas," business-standard.com. Os planos do marketplace de arquitetura aberta do BimaSugam, financiados com um investimento inicial de USD 0,60 milhão das principais seguradoras, visam padronizar APIs para precificação, emissão e sinistros em linhas de vida e não-vida. Insurtechs em estágio inicial aproveitam essa conectividade para lançar microcoberturas situacionais, como seguro de viagem por viagem diária vendido inteiramente por meio de fluxos de pagamento UPI. Os players relatam que os clientes adquiridos digitalmente exibem 1,4 vez maior conversão de venda cruzada, à medida que dados comportamentais e transacionais refinam os modelos de propensão em tempo real. No entanto, o sandbox do regulador concede apenas licenças condicionais, limitando os valores das apólices e os tamanhos dos prêmios até que os controles de risco amadureçam, o que modera os picos de volume de curto prazo. No geral, o impulsionador sustenta um aumento positivo de 0,9%, mas permanece contingente à velocidade das aprovações de licenças de pilha completa.

Conscientização sobre Catástrofes Climáticas Impulsionando a Cobertura de Propriedade

A conta de danos climáticos de USD 180 bilhões da Índia entre 1993 e 2022 elevou a percepção de risco corporativo e doméstico, empurrando as taxas de seguro de propriedade para cima em 3% no quarto trimestre de 2024. Os resseguradores restringiram a capacidade em zonas expostas a inundações, obrigando as cedentes a diversificar por meio da compra de camadas paramétricas que acionam pagamentos quando os índices de precipitação ou de nível de rios ultrapassam limites estabelecidos. As seguradoras domésticas estão colaborando com o Departamento Meteorológico Indiano para ingerir feeds climáticos granulares, permitindo a modelagem de catástrofes em nível de quilômetro, anteriormente indisponível no mercado. Micro, pequenas e médias empresas, frequentemente não seguradas, são agora alvo de coberturas adicionais paramétricas de inundação com preços entre INR 1.200 e 1.500 anuais, entregando pagamentos instantâneos em até 72 horas após a certificação do evento. Embora a adesão ainda seja incipiente, os primeiros adotantes em Chennai e Guwahati relataram que as perdas por interrupção de negócios foram reduzidas em 18-22% durante as inundações das monções de 2024, validando a proposta do produto. Esses desenvolvimentos reforçam o impulso de médio prazo de 0,7% do impulsionador à CAGR do mercado.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência persistente de preços mantém os índices combinados elevados | -0.9% | Nacional, acentuada na Índia Ocidental e do Sul | Médio prazo (2-4 anos) |

| Baixa penetração em cidades de Nível 3/4 limita a escala | -0.6% | Áreas rurais e cidades de Nível 3/4 | Longo prazo (≥ 4 anos) |

| Subprecificação de riscos cibernéticos emergentes | -0.4% | Nacional, grave em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Capacidade doméstica limitada de resseguro para eventos de catástrofe natural | -0.7% | Nacional, pronunciada em áreas costeiras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Persistente de Preços Mantém os Índices Combinados Elevados

Embora os índices combinados do setor tenham melhorado para 103,3% em 2024, o equilíbrio financeiro permanece ilusório para muitos players de médio porte, especialmente aqueles dependentes de linhas de automóvel e incêndio comoditizadas[4]Rediff Staff, "Lucratividade das Seguradoras Gerais e Tendências do Segmento de Automóvel," rediff.com. A proposta de fusão de três seguradoras do setor público pode desencadear descontos agressivos, à medida que a nova entidade usa o preço para defender sua participação de 31% enquanto racionaliza filiais sobrepostas. As seguradoras privadas de múltiplas linhas retaliam agrupando serviços de bem-estar ou assistência em estrada a custo marginal, diluindo a disciplina de precificação de risco puro. Os entrantes exclusivamente digitais agravam a pressão ao alavancar sistemas de administração de apólices que operam a custos unitários de 10 a 12 pontos-base, permitindo margens mais estreitas sem comprometer o retorno sobre o patrimônio líquido. Os resseguradores, cautelosos com a subprecificação prolongada, já elevaram os custos dos tratados de catástrofe em 4-6%, comprimindo as retenções líquidas. A menos que as tarifas sejam reimpostas ou os limites de solvência sejam endurecidos, a restrição continuará reduzindo 0,9% da CAGR prevista.

Baixa Penetração em Cidades de Nível 3/4 Limita a Escala

A densidade de seguros situa-se em 3,7% do PIB e, em muitos distritos de Nível 4, a penetração cai abaixo de 2%, sublinhando o potencial de mercado latente, mas também as fricções de distribuição. A alta rotatividade de agentes e os baixos valores de ticket tornam a economia tradicional de filiais insustentável; os escritórios de campo frequentemente atingem o equilíbrio financeiro apenas na 11ª apólice vendida por mês. Embora as seguradoras de vida tenham revertido a contração da era da COVID adicionando pontos de venda em cidades menores, as seguradoras gerais ficam para trás, citando adequação limitada de produtos e normas de KYC onerosas. Experimentos com microcoberturas baseadas em WhatsApp mostram promessa na emissão de apólices em menos de três minutos e 40% de redução nos custos de atendimento, mas os limites regulatórios sobre o capital segurado restringem a escalabilidade da receita. Os índices de educação financeira permanecem persistentemente baixos; as campanhas de conscientização do IRDAI em Tripura e Assam visam 100% de alcance, mas requerem financiamento sustentado por pelo menos cinco anos. Até que as rendas disponíveis e os níveis de educação aumentem materialmente, espera-se que a lacuna subtraia 0,6% da CAGR geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Negócio: Liderança do Automóvel e Ascensão da Responsabilidade Civil

O seguro de automóvel detém uma participação de 37,74% no mercado de seguros de propriedade e acidentes da Índia em 2025, impulsionado pela demanda sustentada por veículos e por mudanças regulatórias que elevaram os tetos de prêmio. O segmento registrou aumentos de prêmio de 15-20% em 2025, demonstrando a flexibilidade de precificação incorporada nas regulamentações de cobertura obrigatória. O seguro de responsabilidade civil cresce mais rapidamente, com uma CAGR de 7,84%, impulsionado pelo aumento dos requisitos de governança corporativa e pelos crescentes custos de ataques cibernéticos, projetados em USD 10,5 trilhões até 2025. As linhas de propriedade e incêndio se beneficiam da expansão industrial e da maior conscientização sobre riscos climáticos, enquanto o crescimento marítimo permanece moderado devido aos baixos volumes de navegação doméstica.

O seguro agrícola apoiado pelo governo recebe USD 8,38 bilhões em financiamento que ancora os fluxos de prêmios. Com os investimentos em infraestrutura atingindo USD 134,94 bilhões, a demanda por coberturas de engenharia continua a crescer significativamente. Projetos de gasodutos, apoiados por fianças de desempenho que variam de USD 0,18 a 6,02 milhões, expandem ainda mais o cenário de subscrição ao fornecer garantias financeiras para a conclusão de projetos. À medida que os gastos públicos em projetos de infraestrutura mantêm seu impulso, as seguradoras de engenharia estão cada vez mais aproveitando essas oportunidades para fortalecer sua presença no mercado e capitalizar sobre os crescentes pipelines de projetos.

Por Tipo de Cliente: Impulso das MPMEs

No mercado de seguros de propriedade e acidentes da Índia, as pessoas físicas detêm uma participação de 54,03% em 2025, amplamente impulsionada pelo seguro de automóvel obrigatório e pela crescente ênfase na cobertura de saúde. Essa dominância é atribuída à crescente conscientização sobre os benefícios do seguro e ao impulso do governo para uma penetração mais ampla do seguro de saúde. As Micro, Pequenas e Médias Empresas (MPMEs) estão testemunhando o crescimento mais rápido, com uma CAGR de 6,79%, impulsionada por processos de conformidade simplificados, incentivos governamentais e o advento do financiamento digital de prêmios, que melhora a acessibilidade. A crescente adoção de ferramentas e plataformas digitais pelas MPMEs apoia ainda mais essa trajetória de crescimento. Embora as grandes corporações representem um segmento experiente do mercado, elas buscam cada vez mais soluções avançadas, incluindo programas cativos e gatilhos paramétricos, navegando por cenários regulatórios complexos. Essas corporações demandam estratégias inovadoras de gestão de riscos para lidar com riscos operacionais complexos. As entidades governamentais, por outro lado, garantem volumes consistentes, mas tendem a se concentrar mais na precificação por licitação do que na amplitude da cobertura, frequentemente priorizando a eficiência de custos em detrimento da proteção abrangente.

Com a distribuição digital, as seguradoras podem personalizar finamente os produtos para se alinhar aos padrões de fluxo de caixa das MPMEs, alcançando uma redução nos custos de aquisição de quase um terço em comparação com os modelos tradicionais de agência. Essa abordagem melhora a acessibilidade e aumenta a disponibilidade para empresas menores. Adicionalmente, uma potencial mudança no licenciamento composto poderia capacitar as seguradoras a combinar produtos de vida e não-vida, ampliando assim sua participação nos gastos dos clientes em diversos segmentos. Tais mudanças regulatórias poderiam abrir caminho para ofertas de seguros mais integradas e centradas no cliente.

Por Canal de Distribuição: Peso das Agências Encontra a Velocidade Digital

Em 2025, as redes de agências detinham uma participação de mercado de 41,02%, sublinhando seu papel fundamental no fomento da confiança em um cenário orientado por relacionamentos. Essas redes continuam sendo um pilar para as interações presenciais, que permanecem críticas na construção de relacionamentos de longo prazo com os clientes. Um notável aumento de 62% no número de POSPs femininos catalisou um aumento de 15% nos prêmios originados por agências, demonstrando a crescente contribuição das mulheres neste domínio. O bancassurance, exemplificado por parcerias como a da Bajaj Allianz com o Axis Bank, aproveita o poder de 5.250 agências para penetrar efetivamente nos mercados rurais. Esse canal permanece fundamental para preencher a lacuna entre as seguradoras e as regiões carentes, garantindo uma inclusão financeira mais ampla.

Os agregadores digitais e web, com uma CAGR de 9,05%, destacam-se em áreas de transparência, emissão ágil e custos de aquisição minimizados. Essas plataformas ganharam tração devido à sua capacidade de oferecer emissão instantânea de apólices e soluções econômicas. O impulso por formatos obrigatórios de apólice eletrônica amplifica as vantagens econômicas para os agregadores, permitindo-lhes escalar as operações de forma eficiente. Enquanto isso, os corretores conquistam nichos especializados em linhas comerciais complexas, atendendo a necessidades de seguros complexas que requerem expertise personalizada. À medida que as seguradoras combinam a presença tradicional em filiais com serviços baseados em aplicativos, as estratégias "phygital" estão pavimentando o caminho para experiências omnicanal fluidas, melhorando a conveniência e o engajamento dos clientes.

Por Tipo de Provedor de Seguros: Disrupção das Seguradoras Exclusivamente Digitais

As seguradoras gerais do setor público detêm 47,78% do mercado total de prêmios em 2025. No entanto, elas enfrentam desafios de solvência e eficiência, incluindo estruturas operacionais desatualizadas e adoção tecnológica limitada. Isso levou a uma proposta de fusão, visando consolidar uma participação de mercado de 31%, embora com uma necessidade urgente de atualizações tecnológicas para melhorar a competitividade e a eficiência operacional. Enquanto isso, players do setor privado, como a ICICI Lombard com seu Projeto Orion, estão melhorando seus índices combinados por meio de automação e otimização de processos, que aprimoram a gestão de custos e o atendimento ao cliente.

As seguradoras exclusivamente digitais, com uma CAGR de 9,84%, alavancam núcleos nativos em nuvem, subscrição orientada por IA e estratégias diretas ao consumidor para reduzir significativamente os custos operacionais enquanto oferecem soluções de seguros personalizadas. As seguradoras de saúde independentes visam a consolidação, especialmente com a LIC contemplando participações estratégicas para entrada no segmento, o que poderia remodelar o cenário competitivo. Destacando o potencial do segmento, o próximo IPO da Niva Bupa está ambientado em um contexto de prêmio bruto emitido de USD 675,6 milhões para o exercício fiscal de 2024, marcando uma impressionante CAGR de 41,27% ao longo de dois anos e sinalizando robustas oportunidades de crescimento no mercado de seguros de saúde.

Análise Geográfica

Em 2025, a Índia Ocidental respondeu por 23,05% dos prêmios do mercado de seguros de propriedade e acidentes da Índia, impulsionada pelo dinâmico ecossistema financeiro de Mumbai e sua diversificada base industrial. Com maior conscientização, as seguradoras estão agora alavancando a precificação baseada em risco, como visto com um aumento de 3% nas taxas de propriedade no quarto trimestre de 2024, apesar dos crescentes custos de resseguro. A presença multinacional da região e as intrincadas cadeias de suprimentos alimentam uma demanda consistente por soluções cibernéticas e cobertura de responsabilidade civil de diretores e executivos. A Índia do Sul prospera com base nos polos tecnológicos em Bengaluru e Hyderabad, ao lado de clusters automotivos próximos a Chennai. Com um alto nível de prontidão digital, a região está pilotando portais diretos ao consumidor e produtos de automóvel orientados por telemetria. Além disso, os corredores de infraestrutura em andamento e as expansões portuárias estão revigorando a demanda por linhas de seguro marítimo e de engenharia.

A Índia do Norte colhe os benefícios de amplos programas de seguro agrícola e iniciativas de saúde apoiadas pelo governo. No entanto, o crescimento dos prêmios é sensível à precificação, um reflexo dos níveis relativamente modestos de renda disponível da região. A dependência da região em programas patrocinados pelo governo destaca a necessidade de as seguradoras privadas inovarem produtos acessíveis adaptados às populações rurais e semiurbanas. Adicionalmente, a grande base populacional da região oferece um potencial inexplorado significativo para produtos de microsseguro, que poderiam impulsionar o crescimento futuro se implementados de forma eficaz.

Enquanto isso, a Índia Central está ganhando impulso devido aos seus crescentes corredores industriais e parques logísticos, que estão amplificando a demanda por seguros comerciais. Um aumento nas exposições relacionadas ao clima reforça ainda mais essa demanda. A localização estratégica da região como polo logístico, aliada ao aumento dos investimentos em infraestrutura de armazenagem e transporte, está criando oportunidades para as seguradoras expandirem seus portfólios. Além disso, o aumento dos riscos relacionados ao clima, como inundações e eventos climáticos extremos, está levando as empresas a buscar cobertura abrangente, contribuindo assim para o crescimento dos prêmios da região.

A Índia Oriental apresenta um quadro misto: enquanto Kolkata mantém uma longa tradição de seguros, seus estados vizinhos enfrentam um crescimento econômico mais lento. No entanto, o boom do turismo em Odisha e Bihar está impulsionando uma maior demanda por seguros de viagem e hospitalidade. As atrações culturais e naturais da região estão atraindo turistas domésticos e internacionais, criando um mercado de nicho para as seguradoras oferecerem apólices de viagem personalizadas. Partindo de uma base modesta, a Índia Nordeste está em uma trajetória de crescimento, ostentando a maior CAGR de 6,32% projetada até 2031. Esse aumento é atribuído a agressivas iniciativas de inclusão financeira e canais de distribuição móvel que alcançam mercados até então inexplorados. Notavelmente, as iniciativas de educação financeira do IRDAI em Tripura, visando 100% de conscientização financeira, apontam para um futuro promissor para o crescimento dos prêmios. Os desafios geográficos únicos da região, incluindo locais remotos e infraestrutura limitada, estão sendo abordados por meio de soluções inovadoras baseadas em dispositivos móveis, permitindo que as seguradoras penetrem mais profundamente em áreas carentes.

Cenário Competitivo

Os cinco principais players respondem por perto da maioria dos prêmios brutos emitidos totais, indicando um ambiente moderadamente concentrado, porém competitivo. As seguradoras do setor público alavancam redes extensas e o apoio governamental, garantindo estabilidade e amplo alcance. As seguradoras privadas, por outro lado, concentram-se em melhorar as eficiências operacionais por meio de estratégias orientadas por dados, permitindo-lhes permanecer competitivas. Enquanto isso, os desafiantes exclusivamente digitais estão perturbando o mercado ao escalar rapidamente suas operações com núcleos ágeis e orientados por tecnologia, visando segmentos de clientes de nicho. Em 2024, ICICI Lombard, Bajaj Allianz e New India Assurance lideraram os rankings de lucratividade, registrando lucros líquidos de USD 231,3 milhões, USD 186,7 milhões e USD 136,1 milhões, respectivamente.

Após o aumento do limite de IED para 100%, a participação estrangeira aumentou, destacada pelo investimento de USD 670 milhões da Zurich na Kotak General Insurance. Esse movimento reflete a crescente confiança no potencial do mercado de seguros indiano. A próxima joint venture da Allianz com a Jio Financial sublinha a fusão dos domínios de seguros e plataformas digitais, sinalizando uma mudança em direção a ecossistemas financeiros integrados. Os principais focos tecnológicos incluem a subscrição orientada por IA, que melhora a precisão da avaliação de riscos, o blockchain para automação de sinistros, a fim de melhorar a transparência e a eficiência, e a IoT para monitoramento de riscos em tempo real, permitindo a gestão proativa de riscos.

As seguradoras estão forjando parcerias de ecossistema para fortalecer suas propostas de valor. As colaborações com hospitais visam expandir os serviços de saúde sem dinheiro, melhorando a conveniência e a satisfação dos clientes. As parcerias com fabricantes de veículos elétricos concentram-se em oferecer cobertura combinada de automóvel e bateria, atendendo à crescente demanda por veículos elétricos. Essa evolução da concorrência centrada em produtos para a concorrência orientada a plataformas está remodelando as expectativas dos clientes, levando as seguradoras a investir em propostas de valor interconectadas e centradas no cliente que se alinham com a transformação digital mais ampla do setor.

Líderes do Setor de Seguros de Propriedade e Acidentes da Índia

New India Assurance Co. Ltd.

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

United India Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Um acidente com aeronave da Air India leva a sinistros de seguros próximos a USD 475 milhões, destacando a volatilidade na cobertura de aviação. Esse incidente sublinha os riscos financeiros associados ao seguro de aviação e os desafios que as seguradoras enfrentam na gestão de sinistros de alto valor.

- Abril de 2025: A TATA AIG lança o Medicare Select, com o objetivo de aumentar a participação dos mercados de Nível 2 e Nível 3 para 35% dos prêmios de saúde até 2027. O produto é projetado para atender às necessidades específicas de saúde dessas regiões, refletindo a estratégia da empresa de expandir sua presença em mercados carentes.

- Março de 2025: A LIC intensifica as discussões para garantir uma participação majoritária em uma seguradora de saúde independente. Esse movimento está alinhado com a estratégia mais ampla da LIC de diversificar seu portfólio e fortalecer sua presença no crescente mercado de seguros de saúde.

- Março de 2025: A Allianz faz parceria com a Jio Financial, selando um acordo preliminar para uma joint venture de saúde e seguros gerais na Índia. Essa colaboração visa alavancar a expertise global da Allianz e a extensa rede local da Jio Financial para aproveitar o mercado de seguros em expansão da Índia.

- Março de 2024: New India Assurance e Niva Bupa investem cada uma USD 0,60 milhão na Bima Sugam India Federation, gerando debates sobre governança. O investimento levanta questões sobre a transparência operacional da federação e o papel das principais partes interessadas nos processos de tomada de decisão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de propriedade e acidentes (P&C) da Índia como todos os prémios brutos subscritos gerados no país provenientes de linhas de incêndio, engenharia, marítimo, automóvel, responsabilidade civil e linhas especiais que indemnizem ativos físicos ou reclamações de terceiros. A definição está alinhada com a classificação de não-vida da IRDAI, abrange negócios colocados diretamente e através de resseguro aceite, e é expressa em dólares norte-americanos a preços constantes para comparabilidade entre países.

Exclusão do âmbito: os planos de vida, saúde e microsseguros agrícolas autónomos estão fora deste âmbito e não são contabilizados.

Visão Geral da Segmentação

- Por Linha de Negócio (Valor)

- Seguro de Automóvel

- Seguro de Propriedade e Incêndio

- Seguro Agrícola

- Seguro Marítimo

- Seguro de Responsabilidade Civil

- Seguro de Engenharia

- Seguro de Viagem

- Por Tipo de Cliente (Valor)

- Pessoas Físicas

- Micro, Pequenas e Médias Empresas (MPMEs)

- Grandes Corporações

- Entidades Governamentais e do Setor Público

- Por Canal de Distribuição (Valor)

- Redes de Agências

- Bancassurance

- Corretores

- Vendas Diretas Internas

- Agregadores Digitais/Web

- Canais de Afinidade e Parceria

- Por Tipo de Provedor de Seguros (Valor)

- Seguradoras Gerais do Setor Público

- Seguradoras Gerais do Setor Privado

- Seguradoras de Saúde Independentes

- Seguradoras Exclusivamente Digitais

- Por Região – Índia (Valor)

- Índia do Norte

- Índia do Sul

- Índia Oriental

- Índia Ocidental

- Índia Central

- Índia Nordeste

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores seniores de subscrição, executivos de agregadores digitais e corretores regionais em vários estados. Estas discussões clarificaram as mudanças de canal, os preços médios de venda e a adequação das reservas, e ajudaram a validar os pressupostos sobre as tendências do rácio de sinistralidade e o crescimento do número de apólices entre PME e proprietários de veículos elétricos.

Investigação Documental

Começámos por mapear os volumes históricos de prémios recorrendo a fontes de nível 1 prontamente disponíveis, tais como os anuários da IRDAI, as séries macroeconómicas do Reserve Bank of India, os registos de veículos do Ministério dos Transportes Rodoviários e as conclusões de obras de construção do Central Statistics Office. O contexto complementar foi obtido a partir de documentos técnicos de associações do setor, revistas científicas selecionadas sujeitas a revisão por pares e relatórios 10-K de empresas. Os conjuntos de dados proprietários da D&B Hoovers e da Dow Jones Factiva forneceram dados financeiros de seguradores e fluxos de operações. As fontes listadas são meramente ilustrativas; inúmeros registos públicos adicionais contribuíram para a verificação cruzada dos pontos de dados.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) constrói a linha de base de 2025 indexando o crescimento dos prémios por linha ao PIB nominal, aos registos de novos veículos, aos investimentos no pipeline de projetos e às variações do rácio combinado; são depois utilizadas consolidações ascendentes (bottom-up) seletivas de ASP amostrado × volumes de apólices para os segmentos automóvel e propriedade como verificações de coerência. Variáveis-chave como as conclusões de habitação urbana, os toneladas-quilómetro de carga, a severidade das perdas por catástrofe e a quota direta digital alimentam uma combinação de regressão multivariada e ARIMA para estender as previsões até 2030. Quando as divulgações dos seguradores eram incompletas, as interpolações foram delimitadas pelas medianas de pares regionais antes de serem reconciliadas com os dados primários.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores automáticos de variância, análise por analistas pares e aprovação final pelo responsável do setor. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por limites regulatórios, grandes eventos catastróficos ou fusões e aquisições que alterem materialmente as quotas de mercado. Os clientes recebem assim a visão validada mais recente no momento do download.

Por Que Razão a Nossa Linha de Base do Mercado de Seguros de Propriedade e Acidentes da Índia é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes linhas de cobertura, bases de inflação e cadências de previsão.

Os Principais Fatores de Divergência incluem se as coberturas agrícolas e de engenharia são contabilizadas, a agressividade da escalada assumida do ASP, as datas de conversão cambial e a profundidade das entrevistas no terreno que alimentam os testes de cenários.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 37,32 mil milhões USD (2025) | Mordor Intelligence | - |

| 29,57 mil milhões USD (2025) | Regional Consultancy A | Exclui linhas de engenharia e responsabilidade civil; baseia-se no congelamento da tarifa automóvel de 2023 sem ajustamento |

| 35,28 mil milhões USD (2025) | Trade Journal B | Utiliza um multiplicador do PIB em linha reta, com validação primária limitada |

| 24,80 mil milhões USD (2025) | Industry Association C | Contabiliza apenas prémios diretos de seguradores licenciados; omite operadores exclusivamente digitais e resseguro aceite |

Em suma, ao aplicar um âmbito claramente definido, combinando estatísticas de fontes autorizadas com entrevistas de primeira linha e verificando cada variância, a linha de base da Mordor oferece aos decisores um referencial equilibrado, transparente, repetível e facilmente auditável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de propriedade e acidentes da Índia?

O mercado está em USD 39,34 bilhões em 2026 e tem projeção de atingir USD 51,22 bilhões até 2031.

Qual linha de negócio detém a maior participação no mercado de seguros de propriedade e acidentes da Índia?

O seguro de automóvel lidera com uma participação de 37,74% em 2025, apoiado pelas reformas de cobertura obrigatória de terceiros.

Com que velocidade o segmento de responsabilidade civil deve crescer?

O seguro de responsabilidade civil tem previsão de expandir a uma CAGR de 7,84% entre 2026 e 2031.

Qual canal de distribuição está crescendo mais rapidamente?

Os agregadores digitais/web exibem a maior CAGR de 9,05% devido à emissão obrigatória de apólices eletrônicas e aos menores custos de aquisição.

Por que a Índia Nordeste é o mercado regional de crescimento mais rápido?

Iniciativas de inclusão financeira, melhoria da conectividade e campanhas de educação financeira do IRDAI estão elevando a penetração, resultando em uma CAGR de 6,32% até 2031.

Como o novo limite de 100% de IED afeta a concorrência?

O limite permite que as seguradoras estrangeiras estabeleçam subsidiárias integralmente detidas, injetando capital e tecnologia e intensificando a dinâmica competitiva em todos os segmentos.

Página atualizada pela última vez em: