Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.10 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.14 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.39 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Seguros de Propriedade e Acidentes dos Estados Unidos em termos de valor de prêmio foi avaliado em USD 1,10 trilhão em 2025 e estima-se que cresça de USD 1,14 trilhão em 2026 para atingir USD 1,39 trilhão até 2031, a um CAGR de 3,91% durante o período de previsão (2026-2031).

O crescimento dos prêmios é principalmente uma função de ações de reajuste vinculadas à inflação, com os players focando na preservação de margens em vez da expansão pura de volume. Um retorno decisivo à lucratividade de subscrição gerou ganhos em 2024 após uma perda significativa em 2023, ressaltando a resiliência do setor. Os investimentos em tecnologia em telemática, inteligência artificial e modelos de distribuição incorporada estão remodelando a precisão de precificação e as estratégias de aquisição de clientes. Enquanto isso, rendimentos mais elevados de renda fixa ampliam os spreads de investimento, conferindo às seguradoras maior tolerância para a volatilidade de subscrição no curto prazo. A intensidade competitiva está aumentando à medida que os maiores players aproveitam escala e análise de dados para consolidar participação de mercado, particularmente nas linhas de automóvel, onde a tarifação baseada em telemática já é mainstream.

Principais Conclusões do Relatório

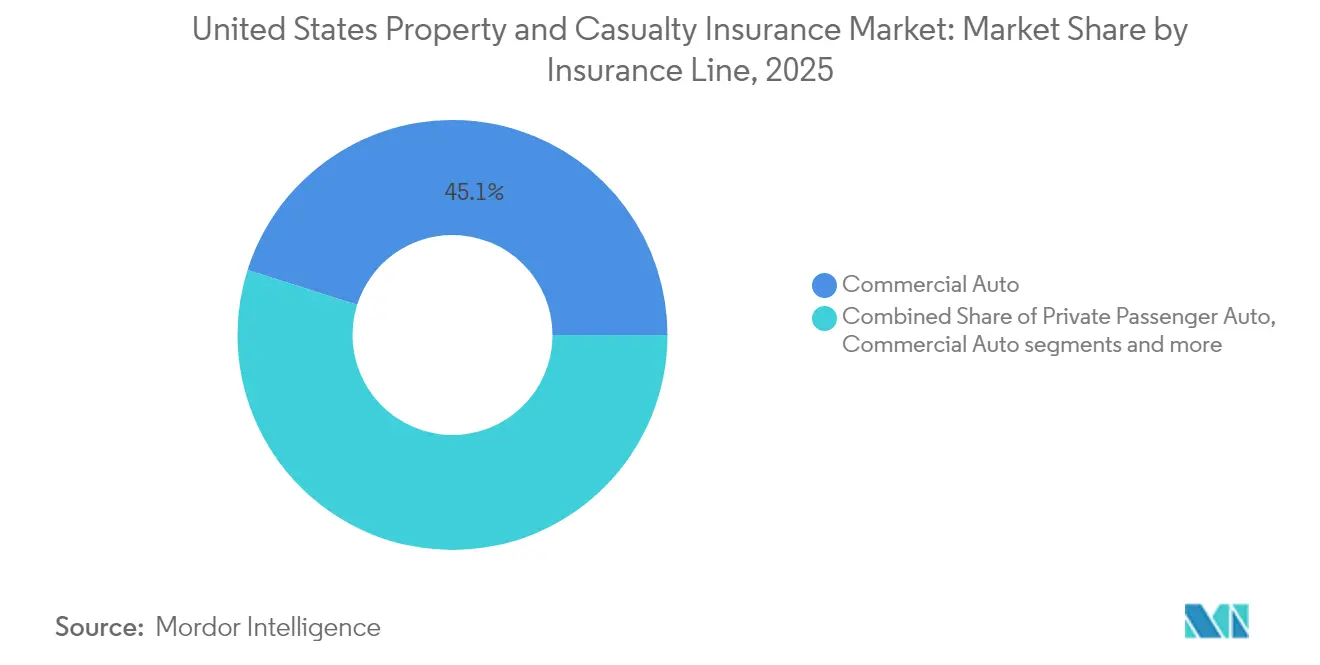

- Por linha de seguro, o automóvel comercial liderou com 45,12% de participação na receita em 2025; as linhas especializadas devem se expandir a um CAGR de 5,54% até 2031.

- Por canal de distribuição, agentes independentes e corretores detinham 64,02% da participação de mercado de seguros de propriedade e acidentes em 2025, enquanto as plataformas digitais e de insurtech devem crescer a um CAGR de 6,25% até 2031.

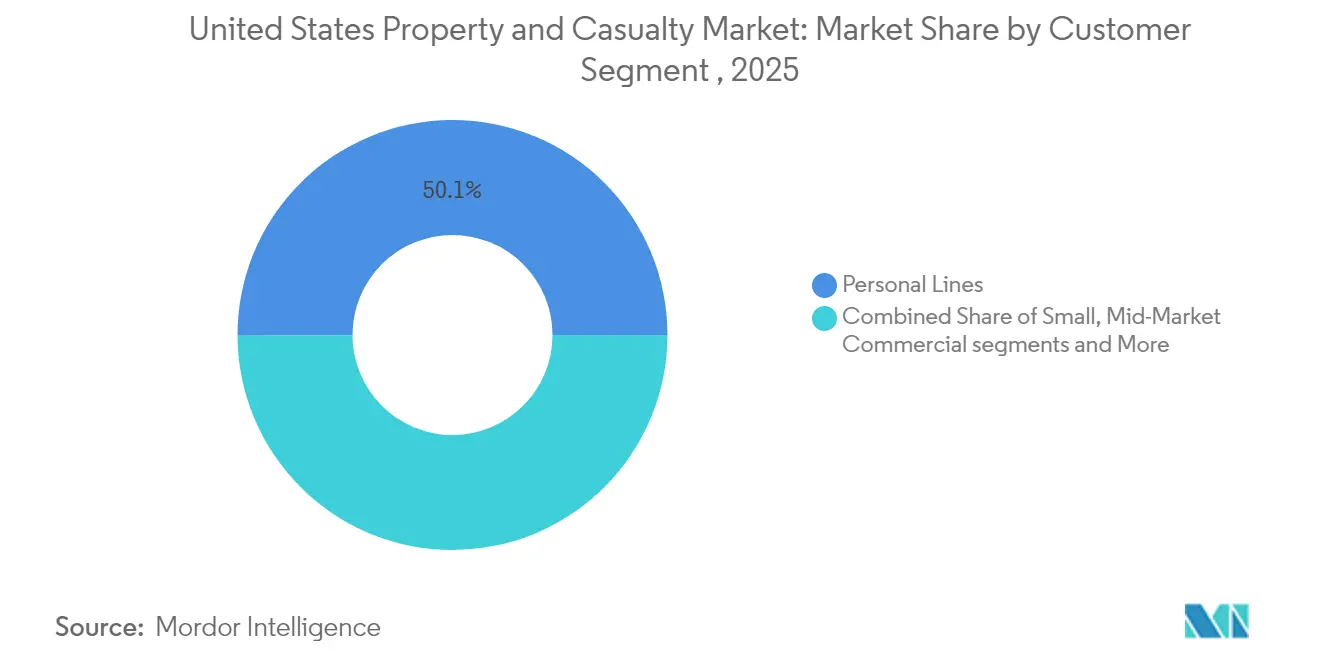

- Por segmento de clientes, as linhas pessoais responderam por 50,05% da participação no tamanho do mercado de seguros de propriedade e acidentes em 2025, e o pequeno comercial está avançando a um CAGR de 4,49% até 2031.

- Por região, Nova York capturou 32,10% da participação na receita em 2025; espera-se que seu mercado cresça a um CAGR de 4,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Propriedade e Acidentes dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento de prêmios vinculado à inflação | +1.2% | Califórnia, Texas, Flórida, âmbito nacional | Curto prazo (≤ 2 anos) |

| Adoção de telemática e seguro baseado em uso | +0.8% | Nacional, liderança inicial nos estados da Progressive e State Farm | Médio prazo (2 a 4 anos) |

| Ventos favoráveis da taxa do Federal Reserve | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Subscrição orientada por IA e ganhos de eficiência em sinistros | +0.4% | Concentrado nas principais seguradoras | Longo prazo (≥ 4 anos) |

| Parcerias de seguro incorporado | +0.3% | Centros automotivos e tecnológicos | Médio prazo (2 a 4 anos) |

| Demanda crescente por responsabilidade cibernética | +0.2% | Centros de tecnologia e financeiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acentuado de Prêmios Vinculado à Inflação

As tarifas de seguro de propriedade subiram acentuadamente em 2024, à medida que as seguradoras buscavam alinhar a precificação com a inflação crescente dos custos de reposição, impulsionando aumentos de dois dígitos em regiões expostas a catástrofes. Os participantes apoiaram-se em mecanismos de tarifação em tempo real que se ajustam aos insumos de commodities e mão de obra, criando um spread entre riscos preferenciais e em dificuldades. A estratégia fortaleceu as margens de subscrição e acelerou o reconhecimento de prêmios, ao mesmo tempo que limitou os volumes de novos negócios. Clientes com perfis de risco sólidos se beneficiaram de ajustes modestos, enquanto as classes mais desafiadas enfrentaram escalada rápida, remodelando as táticas de aquisição em todo o mercado de seguros de propriedade e acidentes. A inflação contínua dos custos de construção sugere que a disciplina tarifária permanecerá central para a estabilidade dos resultados até 2026.

Adoção Crescente de Telemática e Seguro Baseado em Uso

A Progressive divulgou que mais de 60% das novas apólices de automóvel agora incluem participação em telemática, sinalizando a aceitação mainstream do seguro baseado em uso[1]Progressive Corporation, "Relatório Anual 2024," progressive.com . Os dados comportamentais permitem uma segmentação granular, reduzindo os índices de sinistralidade e permitindo uma precificação competitiva para motoristas de baixo risco. A Berkshire Hathaway reportou crescimento no lucro de subscrição de automóveis, atribuindo o ganho à seleção de riscos orientada por dados e à precificação individualizada. A análise de fraudes por aprendizado de máquina reduz ainda mais o vazamento de sinistros, economizando de 15% a 20% em perdas suspeitas para os participantes. À medida que a telemática se expande para frotas comerciais, espera-se que o volume de prêmios no mercado de seguros de propriedade e acidentes acompanhe os quilômetros percorridos em vez das contagens estáticas de veículos, alterando os modelos de previsão para os segmentos de automóvel.

Ventos Favoráveis da Taxa do Fed Impulsionando a Receita de Investimentos

Os rendimentos médios da carteira subiram para 4,2% em dezembro de 2024, dobrando o nível de 2021 e aumentando a tolerância ao índice combinado para os participantes multilinhas[2]Federal Reserve, "Comunicado de Política Monetária de Dezembro de 2024," federalreserve.gov. A receita incremental de investimentos permite que as seguradoras compitam agressivamente em áreas de crescimento, ao mesmo tempo que atingem as metas de retorno sobre o patrimônio líquido. Os gestores de balanço estão escalonando os vencimentos e adicionando posições de taxa flutuante para mitigar o risco de duration, caso futuros aumentos se materializem. As empresas com gestores de ativos internos estão capturando prêmios de liquidez indisponíveis para os concorrentes, ampliando a receita de spread em 20 a 30 pontos-base. A mudança estrutural nos rendimentos sustenta o crescimento sustentável dos resultados para o mercado de seguros de propriedade e acidentes ao longo do horizonte de previsão.

Ganhos de Eficiência em Subscrição e Sinistros Liderados por IA

Noventa e nove por cento dos participantes pesquisados possuem programas ativos de IA generativa que automatizam sinistros rotineiros desde o primeiro aviso até a liquidação em questão de horas[3]Instituto Internacional de Gestão de Riscos, "Condições do Mercado de Seguros 2024," irmi.com. Os primeiros adotantes relataram uma melhoria de 25% a 30% no índice de sinistralidade dentro de 18 meses após a implantação. Os sistemas de IA avaliam milhares de variáveis simultaneamente, reduzindo o viés humano e a seleção adversa. No lado dos sinistros, a visão computacional acelera a avaliação de danos, enquanto as pontuações preditivas de fraude encaminham os arquivos de alto risco para equipes especializadas. As economias de custos fluem pelos índices de despesas, conferindo aos líderes em tecnologia flexibilidade de precificação que amplia a vantagem competitiva em todo o mercado de seguros de propriedade e acidentes.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada das perdas com catástrofes e custos de resseguro | -1.1% | Estados costeiros, Califórnia, Flórida | Curto prazo (≤ 2 anos) |

| Adequação de reservas e inflação dos custos de sinistros | -0.8% | Âmbito nacional | Médio prazo (2 a 4 anos) |

| Inflação social por veredictos de grande valor | -0.6% | Jurisdições favoráveis aos autores | Longo prazo (≥ 4 anos) |

| Frequência crescente de perigos secundários | -0.4% | Centro-Oeste e Sudeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das Perdas com Catástrofes e Custos de Resseguro

As perdas seguradas por desastres naturais atingiram USD 154 bilhões globalmente em 2024, com os incêndios florestais na Califórnia respondendo sozinhos por até USD 40 bilhões. As renovações de tratados de resseguro refletiram aumentos de tarifas de 15% a 25% para programas expostos a catástrofes, obrigando as seguradoras primárias a ceder mais risco ou repassar custos mais elevados aos segurados. O Plano FAIR da Califórnia agora carrega USD 458 bilhões de exposição contra USD 200 milhões de superávit, ilustrando o estresse sistêmico nos mercados residuais. A elevada frequência de catástrofes está pressionando o mercado de seguros de propriedade e acidentes a adotar modelagem em tempo real e precificação dinâmica para manter as margens de solvência.

Inflação Social Impulsionada por Veredictos de Grande Valor

A severidade dos sinistros de responsabilidade está crescendo 7% ao ano, impulsionada pelo financiamento expandido de litígios e por foros favoráveis aos autores. Veredictos em automóvel comercial superiores a USD 10 milhões deslocaram as curvas de custo de sinistros, forçando os participantes a reduzir limites e elevar os pontos de acionamento. A capacidade nas camadas de cobertura guarda-chuva contraiu de 30% a 40% para setores de alto risco, com aumentos de tarifas superando 35% em certas jurisdições. A menos que o ímpeto da reforma processual se acelere, a inflação social continuará a corroer as margens de subscrição em todo o mercado de seguros de propriedade e acidentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Seguro: Automóvel Comercial Mantém a Liderança

O automóvel comercial gerou 45,12% dos prêmios diretos de 2025, ancorando o mercado de seguros de propriedade e acidentes por meio de requisitos de cobertura obrigatória e da escalada da atividade de frete. As frotas habilitadas para telemática fornecem um ambiente rico em dados que suporta a precificação individualizada, contendo a deterioração do índice de sinistralidade em um segmento historicamente afetado pela inflação de severidade. As linhas especializadas, como cibernética, marítima, transporte interno e garantia, devem crescer a um CAGR de 5,54% até 2031, à medida que as empresas enfrentam novos riscos digitais e de cadeia de suprimentos. Espera-se que o tamanho do mercado de seguros de propriedade e acidentes para produtos especializados se amplie significativamente à medida que os gastos federais em infraestrutura impulsionam a demanda por títulos de garantia.

As seguradoras de proprietários de imóveis estão reduzindo a exposição propensa a catástrofes, enquanto o automóvel de passageiro privado enfrenta ventos contrários da inflação de peças que comprimem as margens de subscrição. A compensação de trabalhadores continua sua trajetória lucrativa com um sétimo índice combinado consecutivo abaixo de 90% em 2024. As linhas de responsabilidade lutam sob a pressão da inflação social, impulsionando aumentos de tarifas para os dígitos altos de um único dígito à medida que os participantes defendem a solidez das reservas. O crescimento da garantia é amplificado pela Lei de Investimento em Infraestrutura e Empregos de USD 1,2 trilhão, que exige garantias de desempenho em projetos financiados pelo governo federal e expande a participação de mercado de seguros de propriedade e acidentes para especialistas em títulos.

Por Canal de Distribuição: Agentes Independentes Permanecem Fundamentais

Agentes independentes e corretores capturaram 64,02% do prêmio subscrito de 2025, sustentando o tecido centrado em relacionamentos do mercado de seguros de propriedade e acidentes. Seu papel consultivo é valorizado em transferências de risco complexas, mesmo com os portais de autoatendimento das seguradoras ganhando tração. Os dados de receita mostram que 75% das agências registraram crescimento na linha superior em 2024, apesar de um modesto declínio no número total de agências. As plataformas digitais, no entanto, estão escalando a um CAGR de 6,25%, convertendo compradores sensíveis ao preço por meio de interfaces simplificadas e vinculação instantânea.

Os agentes tradicionais estão adotando ferramentas de assinatura eletrônica e automação de marketing para preservar a relevância, enquanto os agentes cativos enfrentam compressão de margens à medida que as empresas-mãe redobram os gastos diretos ao consumidor. Os canais de atacado e de agências gestoras de programas (MGA) lucram com a restrição de capacidade no mercado admitido, canalizando classes em dificuldades para linhas excedentes e de excesso. A interação competitiva está ampliando o tamanho do mercado de seguros de propriedade e acidentes disponível para intermediários habilitados por tecnologia, sem eliminar o papel consultivo crítico dos agentes locais.

Por Segmento de Clientes: Linhas Pessoais Mantêm Vantagem de Escala

As linhas pessoais responderam por 50,05% dos prêmios de 2025, oferecendo fluxos de caixa confiáveis e potencial de venda cruzada em pacotes automóvel-residência. A exposição a catástrofes continua a desafiar a lucratividade, mas a cobertura obrigatória de automóvel garante demanda de base ao longo dos ciclos econômicos. Espera-se que o pequeno comercial se expanda a um CAGR de 4,49% até 2031, impulsionado pela integração digital simplificada e por parcerias de seguro incorporado que reduzem os custos de aquisição. Esses ganhos estão elevando a participação de mercado de seguros de propriedade e acidentes do segmento em um universo fragmentado de pequenas empresas.

Os compradores de médio porte e de grande porte comercial enfrentam um escrutínio de subscrição mais rigoroso à medida que as tendências de veredictos de grande valor inflacionam os limites de sinistros de responsabilidade. As contas especializadas que exigem coordenação de programas globais recorrem à força técnica dos participantes multilinhas, sustentando a adequação dos prêmios apesar das pressões competitivas. Os limites ampliados de fiança da Administração de Pequenas Empresas estão estimulando a emissão de garantias entre setores anteriormente mal atendidos, ampliando o tamanho do mercado de seguros de propriedade e acidentes para soluções de fiança.

Análise Geográfica

Nova York contribuiu com 32,10% dos prêmios nacionais em 2025 e deve crescer a um CAGR de 4,28% até 2031, impulsionada por uma supervisão regulatória equilibrada e uma base econômica diversificada. As densas concentrações de propriedades urbanas e um setor financeiro vibrante fomentam uma demanda constante por coberturas de responsabilidade, propriedade e especializadas. As reformas legislativas que incentivam a adequação tarifária atraíram participantes adicionais, mantendo a capacidade ampla e a precificação disciplinada.

O mercado da Califórnia contrasta fortemente. A exposição a incêndios florestais e as restrições de precificação levaram as principais seguradoras a restringir novos negócios, aumentando as apólices do Plano FAIR em 276% entre 2018 e 2024. Os mandatos do Comissário que exigem que os participantes atendam às zonas em dificuldades buscam restaurar o equilíbrio, mas enfrentam resistência em relação à pressão sobre o capital. Os prêmios no Texas dispararam com as perdas por eventos climáticos severos; as tarifas de proprietários de imóveis subiram 54,5% em cinco anos e continuam superando as médias nacionais. A Flórida mostra uma estabilização tentativa após as reformas processuais de 2023 que reduziram o abuso de cessão de benefícios, atraindo novos entrantes apesar da persistente volatilidade de furacões.

Bolsões de crescimento estão emergindo nos estados do Oeste das Montanhas e do Sudeste, à medida que a migração populacional impulsiona o início de construções habitacionais e os registros de veículos. No entanto, a crescente frequência de perigos secundários — granizo, tempestades convectivas e inundações repentinas — exige uma modelagem de catástrofes refinada para sustentar a lucratividade. A diversificação geográfica permanece como uma proteção estratégica central, levando os participantes a realocar capital de zonas costeiras estressadas para mercados do interior, onde os regimes regulatórios permitem a precificação baseada em risco. A dinâmica reforça a importância dos climas legislativos e judiciais específicos de cada estado na formação do mercado de seguros de propriedade e acidentes.

Cenário Competitivo

Os dez maiores participantes controlaram mais da metade dos prêmios diretos em 2024, indicando concentração moderada, enquanto as cinco principais seguradoras de automóvel capturaram a maioria do prêmio do segmento, acima de 110 pontos-base em relação a 2023. As economias de escala em análise de dados, gastos com marketing e compras de resseguro continuam a ampliar as lacunas de desempenho. A Progressive aumentou os prêmios em 24,5% em 2024, explorando a telemática e a excelência em distribuição direta.

O foco estratégico está divergindo. As seguradoras orientadas para o crescimento estão investindo pesadamente em plataformas de subscrição por IA, enquanto os participantes focados em lucro estão podando carteiras não lucrativas e realocando capital para linhas especializadas com adequação tarifária disciplinada. As alianças de seguro incorporado com varejistas e montadoras abrem novos canais de receita para participantes ágeis, enquanto os retardatários correm o risco de ceder participação em nichos de rápido crescimento, como o cibernético. A atividade de fusões e aquisições, exemplificada pela compra de USD 7,75 bilhões da McGriff Insurance Services pela Marsh McLennan, ressalta a busca por amplitude de distribuição e penetração no mercado de médio porte. As seguradoras regionais menores enfrentam custos de tecnologia crescentes que desafiam a competitividade independente, incentivando a afiliação ou a especialização em nichos para permanecerem viáveis dentro do mercado de seguros de propriedade e acidentes.

Líderes do Setor de Seguros de Propriedade e Acidentes dos Estados Unidos

State Farm Mutual Automobile Insurance Co.

Berkshire Hathaway Inc. (GEICO, National Indemnity)

The Progressive Corp.

Allstate Corp.

Liberty Mutual Holding Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Brown & Brown concluiu a aquisição da Risk Strategies e da controladora Accession, expandindo sua presença na corretagem comercial.

- Fevereiro de 2025: A Nationwide concordou em comprar a linha de stop-loss para empregadores da Allstate por USD 1,25 bilhão, com fechamento previsto para o segundo semestre de 2025.

- Janeiro de 2025: A SageSure adquiriu a GeoVera Advantage Insurance Services, expandindo a capacidade de propriedade exposta a catástrofes na Califórnia.

- Março de 2025: A NAIC divulgou sua agenda legislativa federal de 2025, defendendo a primazia regulatória estadual e o financiamento para resiliência a catástrofes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de seguros de propriedade e acidentes dos Estados Unidos como o agregado de prêmios brutos subscritos e prêmios líquidos subscritos gerados por seguradoras que subscrevem coberturas que protegem propriedades físicas e responsabilidades legais, incluindo proprietários de imóveis, automóvel privado e comercial, propriedade comercial, compensação de trabalhadores, responsabilidade geral e linhas especializadas emergentes, como a cibernética.

Exclusão de escopo: produtos de vida, anuidade e saúde independentes estão fora desta avaliação.

Visão Geral da Segmentação

- Por Linha de Seguro

- Proprietários de Imóveis

- Automóvel de Passageiro Privado

- Automóvel Comercial

- Propriedade Comercial

- Compensação de Trabalhadores

- Responsabilidade Geral

- Especializado (Cibernético, Marítimo, Transporte Interno, Garantia)

- Por Canal de Distribuição

- Direto

- Agentes Independentes e Corretores

- Agentes Cativos

- Bancassurance

- Plataformas Digitais e de Insurtech

- Atacado e Agências Gestoras de Programas

- Por Segmento de Clientes

- Linhas Pessoais

- Pequeno Comercial (PME)

- Comercial de Médio Porte

- Grande Comercial e Especializado

- Por Região

- Califórnia

- Texas

- Flórida

- Nova York

- Outros

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas estruturadas e pesquisas com chefes de subscrição, diretores atuariais, agentes independentes, agências gestoras de programas e fundadores de insurtechs na Califórnia, Texas, Nova York, Illinois, Flórida e no Centro-Oeste. Essas discussões validaram as premissas de variação tarifária, a penetração dos canais digitais, os fatores de normalização de catástrofes e o sentimento de precificação prospectiva que eram apenas parcialmente visíveis nos dados públicos.

Pesquisa Documental

Começamos mapeando fontes regulatórias e estatísticas disponíveis publicamente, como as declarações estatutárias da NAIC, o Instituto de Informações de Seguros, as Contas Financeiras do Federal Reserve, o Departamento de Análise Econômica dos EUA e bancos de dados selecionados de departamentos estaduais de seguros, que fornecem totais fundamentais de prêmios, índices de sinistralidade e indicadores macroeconômicos. Estes foram complementados por comentários setoriais coletados da imprensa de negócios de reputação, arquivamentos 10-K de seguradoras, apresentações para investidores e documentos técnicos de associações do setor.

Para aprofundar a inteligência competitiva e financeira, os analistas utilizaram conjuntos de dados pagos dentro do conjunto de ferramentas da Mordor, notadamente o D&B Hoovers para dados financeiros de seguradoras e o Dow Jones Factiva para fluxo de notícias em tempo real. Muitos outros insumos secundários auxiliaram na triangulação; a lista acima é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com os prêmios líquidos subscritos de 2024 reportados aos reguladores, que são então projetados até 2030 vinculando os pools de prêmios a impulsionadores como início de construções habitacionais, quilômetros percorridos por veículos, crescimento da folha de pagamento, tendências de perdas seguradas ajustadas por catástrofes, receita de investimentos sensível à taxa de juros e variações médias de tarifas arquivadas. Verificações seletivas de baixo para cima — amostras de preço médio de venda por seguradoras multiplicado por contagens de apólices e auditorias de canais de corretagem — ajudam a verificar os totais. As previsões empregam regressão multivariada combinada com ARIMA para capturar tanto os efeitos estruturais quanto os cíclicos; a análise de cenários ajusta para choques regulatórios ou anos de catástrofes excepcionais antes que os números sejam finalizados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três camadas: varreduras automatizadas de variância, revisão por pares por um analista sênior e aprovação final pelo líder da prática de seguros. Atualizamos o modelo completo anualmente e acionamos atualizações intermediárias se os arquivamentos estatutários trimestrais, grandes eventos de perdas ou mudanças materiais nos arquivamentos de tarifas moverem o mercado em mais de dois pontos percentuais.

Por que a Base de Análise de Tamanho e Participação do Setor de Seguros de Propriedade e Acidentes dos EUA da Mordor Merece a Confiança dos Tomadores de Decisão

As estimativas publicadas diferem porque as empresas selecionam bases de prêmios variadas, incluem ou omitem classes especializadas, aplicam carregamentos de catástrofes divergentes e atualizam em cadências diferentes. Ao ancorar em dados estatutários uniformes, verificar com feedback ao vivo das seguradoras e atualizar a cada ano, a Mordor entrega uma base equilibrada e transparente que os compradores podem rastrear de forma confiável.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 1,10 trilhão (2025) | ||

| USD 733,03 bilhões (2025) | Consultoria Global A | Exclui linhas especializadas comerciais e utiliza prêmios contabilizados, não subscritos |

| USD 890 bilhões (2024) | Periódico de Pesquisa B | Limita-se aos segmentos pessoal e pequeno comercial; ano-base mais antigo |

Em resumo, os concorrentes frequentemente restringem o escopo ou dependem de dados defasados, enquanto a combinação disciplinada da Mordor de arquivamentos regulatórios oportunos e validação de campo produz uma visão confiável que os tomadores de decisão podem usar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de propriedade e acidentes dos Estados Unidos?

O mercado está em USD 1,14 trilhão em 2026 e deve atingir USD 1,39 trilhão até 2031, implicando um CAGR de 3,91%.

Qual é a dominância dos agentes independentes na distribuição de seguros de propriedade e acidentes nos EUA?

Agentes independentes e corretores detinham 64,02% do prêmio subscrito de 2025, superando amplamente os canais digitais, apesar do crescimento de CAGR de 6,25% destes últimos.

Quais fatores estão impulsionando a rápida adoção de programas de telemática?

A precificação baseada em comportamento reduz os índices de sinistralidade e oferece descontos personalizados, levando 60% dos novos clientes de automóvel da Progressive a se inscreverem em 2024.

Qual estado atualmente detém a maior participação nos prêmios de seguros de propriedade e acidentes dos EUA?

Nova York lidera com 32,10% dos prêmios nacionais e deve crescer a um CAGR de 4,28% até 2031.

Página atualizada pela última vez em: