Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes da Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

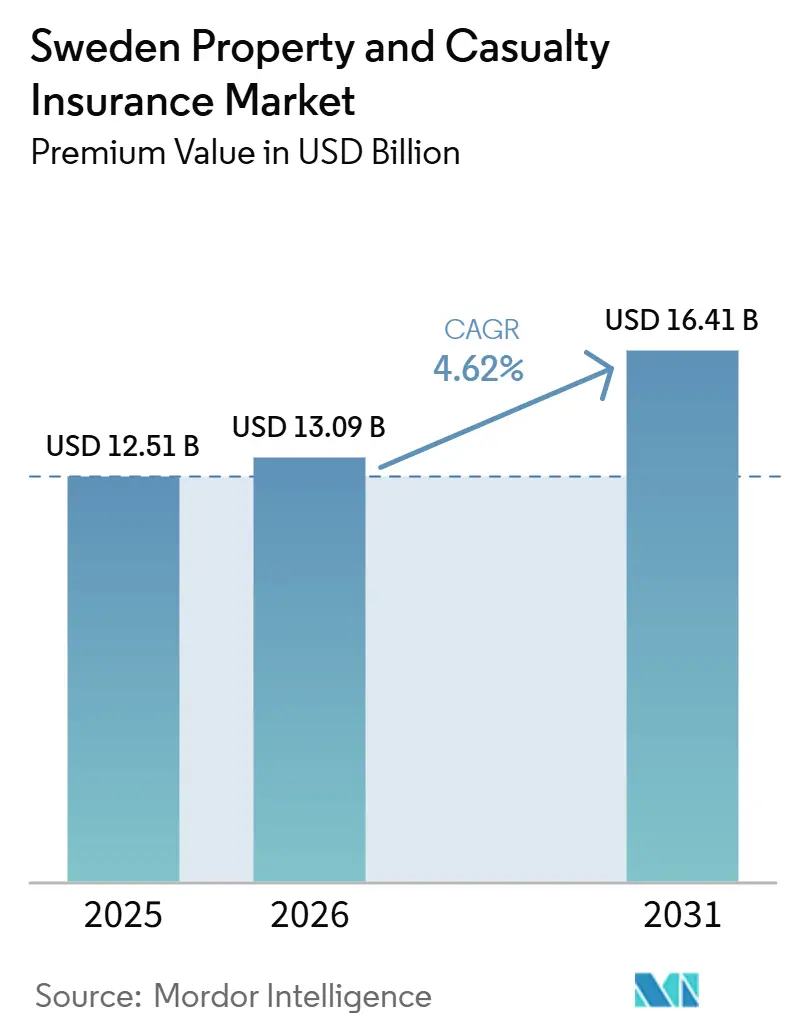

| Tamanho do mercado no ano base (2025) | 12.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

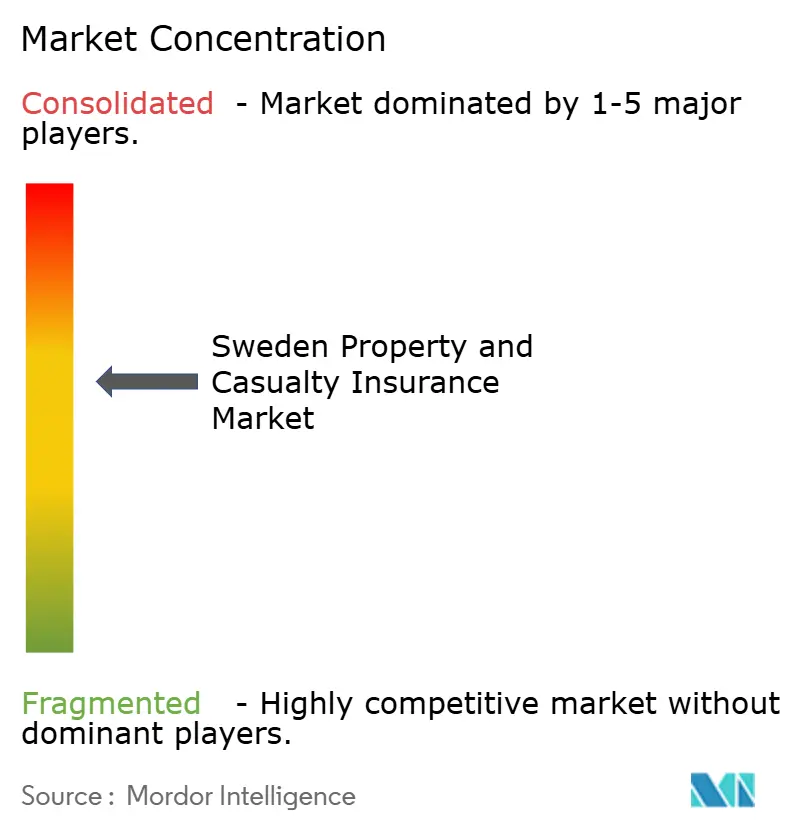

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes da Suécia por Mordor Intelligence

O tamanho do Mercado de Seguros de Propriedade e Acidentes da Suécia, em termos de valor de prêmio, deverá crescer de USD 12,51 bilhões em 2025 para USD 13,09 bilhões em 2026, com previsão de atingir USD 16,41 bilhões até 2031, a uma CAGR de 4,62% no período de 2026 a 2031.

A distribuição digital, a precificação de automóveis baseada em telemática e a cobertura de adaptação climática sustentam coletivamente a expansão da receita no curto prazo. As seguradoras também se beneficiam de balanços patrimoniais domésticos robustos e de uma originação sustentada de hipotecas que elevam os valores segurados de propriedades. Ao mesmo tempo, o seguro de trânsito obrigatório mantém os volumes de prêmios de automóveis, enquanto as regras de responsabilidade civil para micromobilidade desbloqueiam negócios incrementais. No entanto, a inflação de sinistros associada a peças veiculares avançadas e a crescente severidade das perdas cibernéticas continuam a comprimir as margens técnicas, impulsionando um maior foco em modelos operacionais eficientes em custos e subscrição orientada por dados.

Principais Conclusões do Relatório

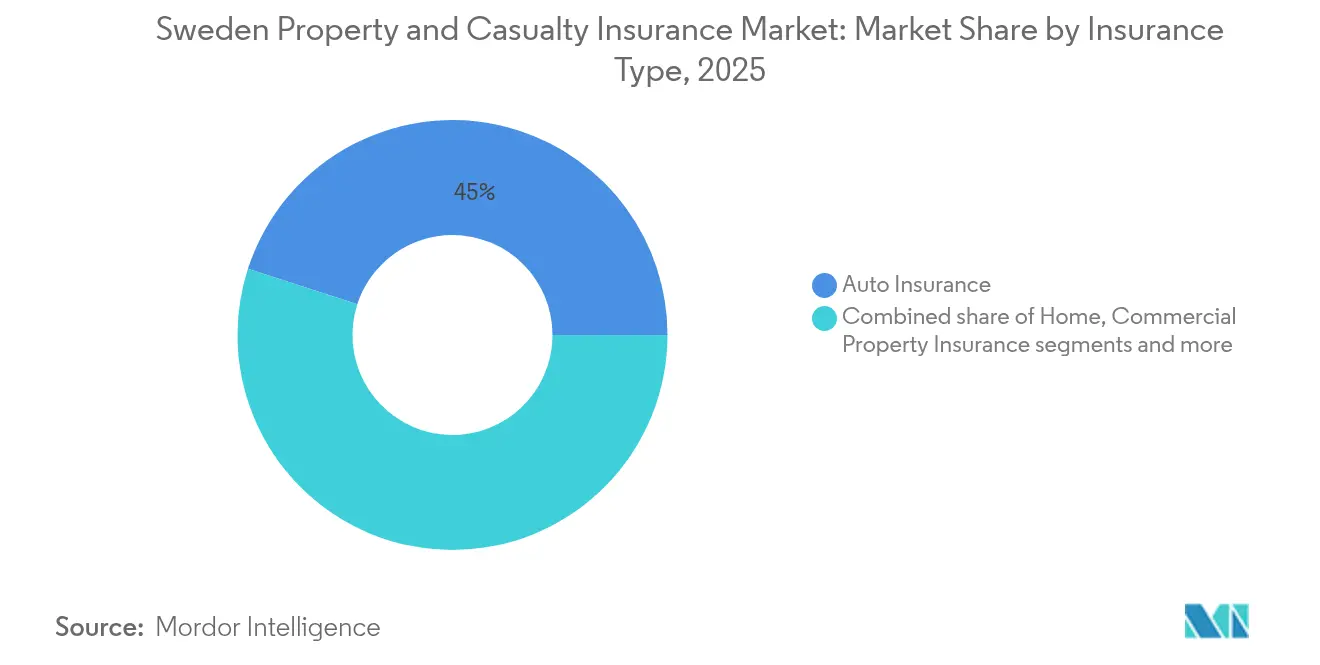

- Por tipo de seguro, o seguro automóvel liderou com 45,02% da participação do mercado de seguros de propriedade e acidentes da Suécia em 2025; o seguro de responsabilidade civil está previsto para avançar a um CAGR de 6,05% até 2031.

- Por canal de distribuição, o segmento direto controlou uma participação de 52,74% do tamanho do mercado de seguros de propriedade e acidentes da Suécia em 2025 e está crescendo a um CAGR de 7,14%.

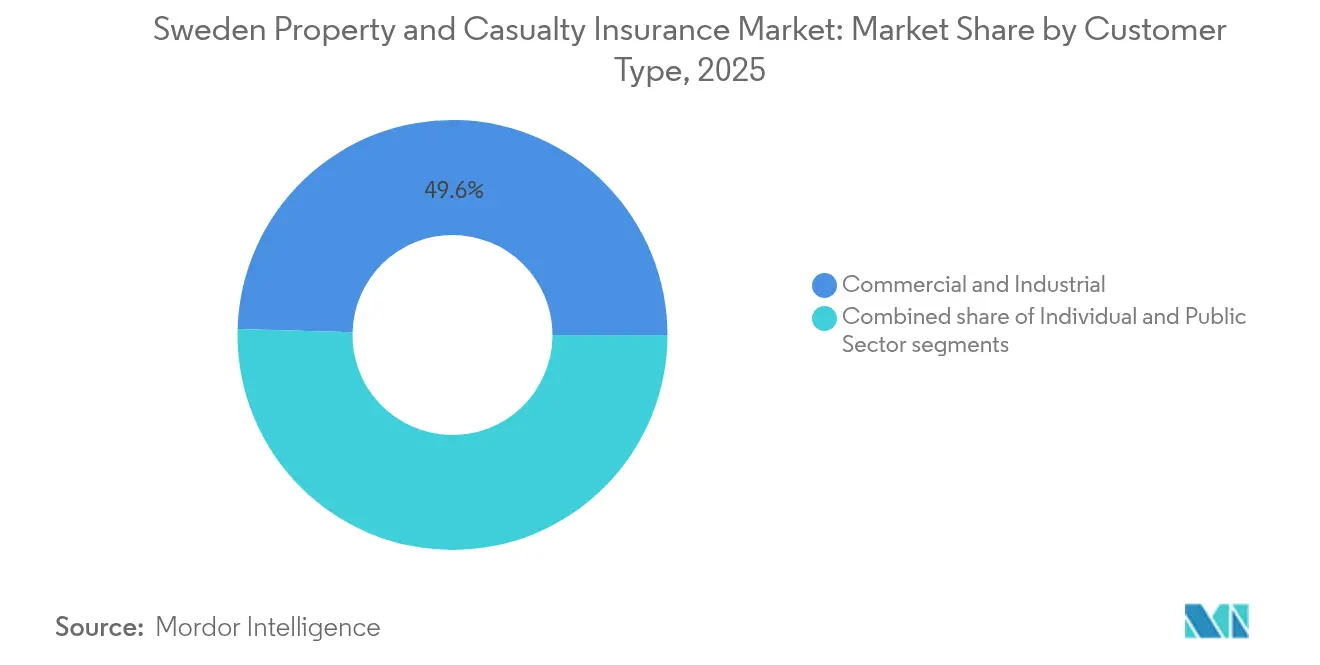

- Por tipo de cliente, os clientes comerciais e industriais responderam por uma participação de 49,55% do tamanho do mercado de seguros de propriedade e acidentes da Suécia em 2025, enquanto o segmento Individual está se expandindo a um CAGR de 5,18%.

- Por região, Svealand capturou 35,08% da participação do mercado de seguros de propriedade e acidentes da Suécia em 2025; Götaland é a região de crescimento mais rápido com um CAGR de 4,11%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Propriedade e Acidentes da Suécia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no seguro automóvel baseado em telemática | +1.2% | Nacional; ganhos iniciais em Estocolmo, Gotemburgo, Malmö | Médio prazo (2-4 anos) |

| Reformas de adaptação climática | +0.9% | Nacional; regiões costeiras e do norte | Longo prazo (≥4 anos) |

| Responsabilidade civil obrigatória para micromobilidade | +0.3% | Centros urbanos: Estocolmo, Gotemburgo, Malmö | Curto prazo (≤2 anos) |

| Expansão de plataformas de distribuição digital | +0.8% | Nacional; maior adoção em áreas metropolitanas | Médio prazo (2-4 anos) |

| Sólidos balanços patrimoniais das famílias e hipotecas | +0.7% | Svealand e Götaland | Médio prazo (2-4 anos) |

| Aumento da frequência de eventos climáticos extremos | +0.6% | Regiões do norte e costeiras | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção do Seguro Automóvel Baseado em Telemática

As regras de acesso a dados da UE agora permitem que os motoristas compartilhem a telemetria do veículo diretamente com as seguradoras, removendo os gargalos de longa data dos fabricantes e catalisando a adoção de apólices baseadas em uso que reduzem os prêmios para usuários seguros e de baixa quilometragem[1]Allianz SE, "A Lei de Dados da UE Abre Novos Horizontes para o Seguro Baseado em Uso," allianz.com.. As seguradoras adicionam aplicativos de pontuação baseados em smartphone e plug-ins de bordo que fornecem feedback granular sobre aceleração, frenagem e curvas, incentivando hábitos de direção mais seguros que reduzem a frequência de acidentes e os custos de sinistros. As seguradoras de maior porte integram feeds de telemática com mecanismos de triagem de sinistros que acionam fluxos de trabalho de reboque, atendimento médico e reparo em minutos, reduzindo as despesas de ajustadores de perdas e aumentando a retenção de clientes. A pressão competitiva de preços se intensifica porque a segmentação granular de riscos reduz os subsídios cruzados que antes permitiam faixas de prêmios mais amplas. Os entrantes nativos digitais exploram o acesso a firmware via atualização remota para iterar modelos de pontuação a cada trimestre e em um ritmo que os players tradicionais têm dificuldade em acompanhar. Os benefícios cumulativos fortalecem o mercado de seguros de propriedade e acidentes da Suécia ao melhorar a lucratividade mesmo com o aumento do número de apólices.

Reformas de Adaptação Climática Impulsionando os Prêmios de Propriedade

Tempestades severas e padrões de carga de neve em mudança ao longo de 2019-2024 elevaram as franquias dos resseguradores, levando os proprietários suecos a elevar fundações, instalar válvulas de retenção e trocar para telhas Classe B com maiores classificações de resistência ao vento[2]Banco Europeu de Investimento, "Pesquisa Climática do BEI 2024 — Resultados da Suécia," eib.org. As seguradoras respondem incorporando cláusulas de "reconstrução verde" que pagam pela instalação de bombas de calor e isolamento reciclado, elevando os valores de reposição em percentuais de dois dígitos e expandindo imediatamente os prêmios emitidos. Vincular ainda mais os pagamentos de sinistros a materiais com certificação ecológica por meio do módulo de construção sustentável da If P&C incentivaria os empreiteiros a adotar padrões de economia circular e reduziria os índices de sinistros no longo prazo por meio de maior durabilidade. Os credores hipotecários exigem cada vez mais comprovação de mitigação de risco de inundação antes de aprovar desembolsos de empréstimos, forçando indiretamente a contratação de seguros em chalés costeiros anteriormente sub-segurados. Os municípios suecos também endurecem os códigos de construção, elevando os custos médios de reposição por metro quadrado e, assim, contribuindo com volume adicional de prêmios. Essas forças convergentes reforçam o mercado de seguros de propriedade e acidentes da Suécia à medida que os gastos com adaptação continuam ao longo da década.

Responsabilidade Civil Obrigatória para Veículos de Micromobilidade

As frotas urbanas de patinetes elétricos registraram um aumento nos ferimentos de pedestres, levando os reguladores a estender as disposições da Lei de Acidentes de Trânsito a todos os dispositivos motorizados que excedam 20 km/h em áreas públicas[3]Transportstyrelsen, "Lei de Acidentes de Trânsito: Regras de Seguro para Micromobilidade," transportstyrelsen.se. Os proprietários de frotas agora devem manter apólices de responsabilidade civil abrangentes que cubram danos corporais e materiais, e os dispositivos devem exibir adesivos de identificação únicos vinculados a um registro central de cobertura, simplificando as verificações de fiscalização pela polícia. Os modelos de precificação se assemelham às frotas de automóveis comerciais, com prêmios por unidade flexíveis com base na quilometragem e no histórico de acidentes capturados por acelerômetros integrados. Os consumidores que utilizam bicicletas elétricas de propriedade privada adquirem cobertura de trânsito de nível básico incluída nas apólices de locatários ou proprietários, aumentando a penetração nas linhas pessoais. Os corretores relatam que os municípios também compram apólices guarda-chuva para cobrir projetos piloto de mobilidade compartilhada nas calçadas da cidade, adicionando mais uma camada de receita. As evidências iniciais sugerem que os índices de sinistros anualizados permanecem abaixo de 60%, dada a menor gravidade média dos sinistros, oferecendo um nicho lucrativo que amplia o mercado de seguros de propriedade e acidentes da Suécia.

Expansão das Plataformas de Distribuição Digital

As plataformas de comparação e os portais próprios das seguradoras reduzem os custos de aquisição em até 50%, permitindo que marcas menores alcancem audiências nacionais sem agências físicas. Chatbots de inteligência artificial preenchem previamente os processos de cotação usando credenciais do Bank-ID, reduzindo drasticamente as taxas de abandono entre consumidores sem tempo em Estocolmo e Gotemburgo. APIs incorporadas em fluxos de hipotecas, leasing de automóveis e reservas de viagens adicionam momentos contextuais de venda cruzada, elevando as taxas de adesão em linhas auxiliares como cobertura de gadgets e franquias voluntárias. Os consentimentos de compartilhamento de dados agora duram 12 meses sob a Lei de Privacidade Sueca, o que significa que as seguradoras podem atualizar periodicamente as recomendações de cobertura sem papelada adicional, aprofundando a fidelidade dos clientes. Apesar do impulso digital, as linhas complexas de marítimo e engenharia ainda dependem de corretagem presencial, preservando a relevância multicanal. A interação entre a velocidade digital e a amplitude do assessoramento humano impulsiona o crescimento equilibrado do mercado de seguros de propriedade e acidentes da Suécia.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de preços proveniente de portais de comparação | -0.4% | Áreas urbanas | Curto prazo (≤2 anos) |

| Inflação de sinistros por peças avançadas de veículos | -0.6% | Mercados metropolitanos | Médio prazo (2-4 anos) |

| Regras de capital mais rígidas sob Solvência II | -0.3% | Nacional | Longo prazo (≥4 anos) |

| Acumulação de risco cibernético limita a subscrição | -0.2% | Segmentos comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços Proveniente de Portais de Comparação

Os algoritmos de cotação instantânea eliminam o mistério das características dos produtos, forçando as seguradoras a guerras de preços visíveis em apólices padronizadas de automóvel e conteúdo. Empresas menores aproveitam modelos operacionais ágeis para reduzir custos indiretos e oferecer preços abaixo dos incumbentes, mas frequentemente carecem de profundidade no atendimento de sinistros, empurrando clientes mais exigentes de volta às marcas estabelecidas. Para defender as margens, as seguradoras de maior porte lançam coberturas em camadas — bronze, prata e ouro — de modo que os preços de destaque permaneçam competitivos enquanto as opções de upsell preservam a receita. Descontos por fidelidade, benefícios de compensação de carbono e descontos multiproduto adicionam alavancas não relacionadas a preços que moderam a rotatividade. Os reguladores monitoram o "price walking", mas atualmente consideram as ferramentas de comparação transparentes como favoráveis ao consumidor, limitando o escopo de intervenção. A redução sustentada de preços diminui o crescimento dos prêmios ganhos em 0,4 pontos percentuais, suavizando modestamente as perspectivas do mercado de seguros de propriedade e acidentes da Suécia.

Inflação de Sinistros por Peças Avançadas de Veículos

O custo médio para substituir um único para-choque em um veículo elétrico equipado com ADAS agora supera USD 2.500, três vezes o valor de 2019, porque os módulos de radar embutidos requerem calibração após o reparo. A escassez de semicondutores prolonga os tempos de reparo, gerando sinistros mais elevados de indenização por aluguel de veículos. Os acordos com reparadores preferenciais limitam as taxas de mão de obra, mas os preços das peças OEM permanecem amplamente inelásticos, forçando as seguradoras a negociar contratos de compra em volume diretamente com os fornecedores. A telemática ajuda a identificar colisões de baixa velocidade em que os sensores são redefinidos sem substituição completa, permitindo orientação remota aos motoristas e mitigando sinistros de pequeno valor. Os resseguradores incentivam a adoção de programas de peças recuperadas, mas a resistência dos consumidores permanece forte para veículos quase novos. O efeito líquido é um arrasto de 0,6 pontos percentuais no crescimento composto dos lucros de subscrição dentro do mercado de seguros de propriedade e acidentes da Suécia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Dominância do Automóvel Enfrenta Avanço da Responsabilidade Civil

Em 2025, o seguro automóvel respondeu por 45,02% do mercado de seguros de propriedade e acidentes da Suécia, impulsionado pela cobertura de trânsito obrigatória e pela crescente adoção de telemática, que alinha os prêmios ao comportamento real de direção. A integração crescente da telemática ajuda as seguradoras a avaliar o risco com maior precisão e também incentiva hábitos de direção mais seguros entre os segurados. O seguro de responsabilidade civil, impulsionado por mandatos na micromobilidade e pelo aumento da demanda por indenização profissional, registra um CAGR de 6,05%, tornando-o o segmento de crescimento mais rápido entre as principais linhas. Esse crescimento reflete a evolução do cenário de riscos e a crescente necessidade de soluções de seguro personalizadas.

À medida que a adoção de veículos elétricos (VE) aumenta, os custos de reparo sobem, pressionando os índices combinados de automóvel. A complexidade dos reparos de VE, aliada ao maior custo de peças e mão de obra especializadas, amplifica ainda mais essa pressão. Essa tendência ressalta a urgência de precificação orientada por dados e parcerias estratégicas de reparo para gerenciar os custos de forma eficaz. Enquanto isso, as linhas de responsabilidade civil estão se expandindo devido a novas classes de risco, como patinetes elétricos e indenizações para a economia gig. Esses desenvolvimentos destacam a capacidade do setor de se adaptar a novos riscos e necessidades dos consumidores, ampliando o mercado de seguros de propriedade e acidentes da Suécia. Tanto o seguro residencial quanto o seguro de propriedade comercial permanecem fontes de receita sólidas, sustentadas por melhorias de resiliência climática que elevam os valores segurados e estimulam o crescimento dos prêmios. Os investimentos em proteção climática de propriedades, como defesas contra inundações e reformas de eficiência energética, estão impulsionando aumentos incrementais de prêmios e garantindo a sustentabilidade de longo prazo para as seguradoras.

Por Canal de Distribuição: Avanço do Canal Direto Remodela o Acesso ao Mercado

O canal Direto capturou 52,74% da participação do mercado de seguros de propriedade e acidentes da Suécia até 2025, com base na confiança do consumidor na autenticação Bank-ID que simplifica o processo de integração digital. A subscrição em tempo real permite a emissão instantânea de cobertura de automóvel e residencial no momento da compra do veículo ou do fechamento do imóvel, tornando o momento da distribuição um diferenciador crítico. Consultores baseados em inteligência artificial nos portais explicam as compensações de franquia, aumentando as franquias médias escolhidas e reduzindo a frequência futura de sinistros. A análise de dados personaliza as mensagens de renovação, sinalizando eventos de vida como mudança de endereço ou adição de um familiar que justificam atualizações de cobertura, e reduzindo as taxas de cancelamento em 300 pontos base ano a ano.

As agências ainda mantêm posições em pacotes de linhas pessoais para aposentados que valorizam a continuidade do relacionamento e em grandes contas comerciais onde as vistorias de engenharia de risco in loco permanecem essenciais. O bancassurance prospera com a venda cruzada de apólices de propriedade vinculadas a hipotecas e complementos de proteção de pagamento, representando 11,72% do mercado de seguros de propriedade e acidentes da Suécia. Os corretores digitais combinam comparação algorítmica com chat humano opcional, capturando linhas pessoais de complexidade intermediária, como conteúdo de alto valor e embarcações de lazer. Os acordos de afinidade com sindicatos e federações esportivas criam grupos cativos cujo histórico de sinistros fica abaixo da média do mercado, proporcionando índices de sinistros lucrativos que subsidiam a precificação competitiva em outros portfólios. Em conjunto, esse ecossistema multicanal sustenta o crescimento constante do mercado de seguros de propriedade e acidentes da Suécia, apesar da compressão de margens em produtos totalmente comoditizados.

Por Tipo de Cliente: Força Comercial Encontra Crescimento Individual

As apólices Comerciais e Industriais contribuíram com 49,55% da participação do mercado de seguros de propriedade e acidentes da Suécia em 2025, refletindo a economia sueca voltada para exportações, onde as coberturas de quebra de maquinário, carga e interrupção de negócios carregam limites elevados. Os fabricantes de médio porte agora adquirem extensões de cobertura cibernética à medida que a digitalização da cadeia de suprimentos os expõe a ameaças de ransomware capazes de paralisar a produção. Os desenvolvedores de energia renovável em Norrland buscam coberturas especializadas de risco de construção total e de fase operacional para projetos eólicos e hidrelétricos, injetando novos fluxos de prêmios nos livros comerciais. No geral, a lucratividade técnica do segmento permanece sólida devido a uma cultura profissional de gestão de riscos e menor frequência de sinistros em relação às linhas pessoais.

Os clientes individuais, embora com ticket menor por apólice, superam o crescimento comercial com um CAGR de 5,18%, impulsionados pela valorização dos imóveis, pela cobertura de eletrônicos pessoais e pelo trabalho híbrido, que aumenta os equipamentos de home office segurados sob extensões de conteúdo. As apólices de automóvel habilitadas por telemática atraem demografias mais jovens historicamente excluídas do mercado por preços elevados, expandindo a penetração entre proprietários do primeiro veículo. O boom do comércio eletrônico alimenta a demanda por cobertura de trânsito em encomendas de alto valor, incluída como micro-apólices no checkout, ampliando ainda mais a presença do mercado de seguros de propriedade e acidentes da Suécia. Os descontos combinados multiproduto cultivam a fidelidade, evidenciada pelo aumento das taxas de venda cruzada para 2,7 apólices por cliente de varejo. A mudança sinaliza um imperativo estratégico: agregar contas pessoais pequenas, mas numerosas, para diversificar a receita contra a volatilidade de grandes perdas nas linhas comerciais.

Análise Geográfica

A concentração de famílias abastadas e sedes corporativas em Estocolmo permite que Svealand detenha uma participação dominante de 35,08% do mercado de seguros de propriedade e acidentes da Suécia. A expansão hipotecária da cidade e o sólido patrimônio líquido das famílias fortalecem os prêmios de propriedade ao garantir uma demanda constante por produtos de seguro de propriedade. Enquanto isso, o florescente ecossistema tecnológico de Estocolmo está acelerando a adoção digital de compras de apólices e atendimento de sinistros, permitindo que as seguradoras otimizem operações e melhorem a experiência do cliente.

Götaland, com o maior CAGR regional de 4,11% projetado até 2031, está testemunhando um aumento na demanda por cobertura de responsabilidade de produto, carga e interrupção de negócios. Esse crescimento é amplamente impulsionado pelos clusters automotivos, aeroespaciais e de logística que se formam em torno de Gotemburgo, que estão impulsionando o crescimento industrial e aumentando a necessidade de soluções de seguro abrangentes. Além disso, as preocupações com inundações costeiras levaram a endossos de adaptação climática, aumentando ainda mais os valores de propriedade segurada da região. Esses desenvolvimentos estão contribuindo significativamente para a expansão do tamanho local do mercado de seguros de propriedade e acidentes da Suécia.

Embora Norrland possa ser o menor mercado, seus projetos de mineração, energia renovável e infraestrutura necessitam urgentemente de cobertura comercial especializada. Os desafios da região, desde nevascas extremas até mudanças nos padrões de precipitação, exigem modelagem de risco atualizada, o que por sua vez afeta os fatores de classificação e o design dos produtos. Esses produtos de seguro personalizados são cruciais para mitigar os riscos associados às condições ambientais e industriais únicas da região. Os canais digitais e os esforços das seguradoras cooperativas garantem que mesmo as áreas mais esparsamente povoadas sejam alcançadas, assegurando que o crescimento inclusivo permaneça um pilar do cenário de seguros de propriedade e acidentes da Suécia.

Cenário Competitivo

O mercado de seguros de propriedade e acidentes da Suécia permanece moderadamente concentrado, com seguros de Propriedade e Acidentes reportando USD 6,4 bilhões em prêmios para 4 milhões de clientes nórdicos, e está aproveitando sua escala para investir em plataformas omnicanal e processos de sinistros sustentáveis.

As cooperativas regionais da Länsförsäkringar mantêm alta fidelidade dos clientes por meio de presença local e inovação digital, enquanto a Folksam fortalece alianças de afinidade com sindicatos.

As pesquisas de experiência do cliente colocam a Svedea no topo da satisfação em seguros de veículos com 82,1 pontos, destacando a qualidade do serviço como um diferenciador fundamental mesmo em um ambiente competitivo de preços. A Dina Försäkringar alcança reconhecimento semelhante nas linhas de propriedade, refletindo o atendimento de sinistros focado na comunidade que constrói confiança. As credenciais de sustentabilidade também moldam o valor da marca; Länsförsäkringar e Svedea receberam as melhores classificações ambientais em um estudo de mercado de 2024, ilustrando como o desempenho ESG apoia a retenção e a aquisição no mercado de seguros de propriedade e acidentes da Suécia.

Os desafiantes nativos digitais e os portais de comparação intensificam a pressão sobre as seguradoras tradicionais. A adoção pela Swedbank da plataforma de precificação por inteligência artificial da Akur8 exemplifica a mudança em direção a análises avançadas que encurtam o tempo de lançamento no mercado e refinam a segmentação de riscos. A UNIQA, ao ingressar na rede Eurapco ao lado da Länsförsäkringar, facilita a transferência de conhecimento transfronteiriço sobre transformação digital e subscrição de risco climático, elevando os benchmarks competitivos.

Líderes do Setor de Seguros de Propriedade e Acidentes da Suécia

Länsförsäkringar Alliance

If Skadeförsäkring AB

Folksam Ömsesidig Sakförsäkring

Trygg-Hansa (Codan Forsikring)

Dina Försäkringar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Grupo de Seguros UNIQA ingressou na Aliança Eurapco, expandindo a colaboração em iniciativas digitais e de sustentabilidade em 35 países, XPRIMM.

- Janeiro de 2025: A Insurely fez parceria com a Länsförsäkringar Älvsborg para lançar um Painel de Consultoria baseado em inteligência artificial para comparação de apólices em tempo real.

- Julho de 2024: Uma interrupção global de TI causou danos de USD 10 bilhões a USD 15 bilhões e USD 1,5 bilhão em perdas seguradas, destacando a acumulação de risco cibernético em Seguros Internacionais.

- Março de 2024: A Swedbank implantou a ferramenta de precificação em nuvem da Akur8 para melhorar a precisão da modelagem preditiva da Akur8.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de seguros de propriedade e acidentes (não-vida) da Suécia como os prémios brutos subscritos gerados na Suécia para coberturas de automóvel, habitação, propriedade comercial, responsabilidade civil, viagem, animais de estimação e outras coberturas diversas vendidas a particulares, empresas e entidades do setor público em apólices reguladas pela Suécia ou ao abrigo das disposições de livre prestação de serviços da UE.

Os fluxos de resseguro, os ramos de vida, acidentes e saúde, e as apólices subscritas sobre riscos no estrangeiro estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro Residencial

- Seguro Automóvel

- Seguro de Propriedade Comercial

- Seguro de Responsabilidade Civil

- Seguro de Viagem

- Seguro para Animais de Estimação

- Por Canal de Distribuição

- Direto

- Agências

- Bancos

- Corretores Digitais

- Parcerias de Afinidade

- Por Tipo de Cliente

- Individual

- Comercial e Industrial

- Setor Público

- Por Região

- Götaland

- Svealand

- Norrland

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e questionários estruturados com subscritores, executivos de MGA, responsáveis de corretagem e consultores regulatórios em Estocolmo, Gotemburgo e Malmö ajudam-nos a verificar os rácios de retenção, a adoção de seguros integrados e os carregamentos esperados por catástrofe. As respostas também calibram a taxa de desconto e os pressupostos de despesas utilizados nos nossos modelos de prémios.

Investigação Documental

Os analistas da Mordor procedem primeiro à triagem de conjuntos de dados governamentais e setoriais, tais como os boletins trimestrais de prémios da Insurance Sweden, os relatórios de solvência da Finansinspektionen, as tabelas macroeconómicas do Statistics Sweden e as séries de despesas das famílias do Eurostat. Alargamos o contexto recorrendo aos indicadores de seguros da OCDE, às notas de mercado sigma da Swiss Re e a artigos científicos revistos por pares sobre tendências de perdas relacionadas com o clima nos países nórdicos. Os relatórios 10-K das empresas, as apresentações a investidores e os comunicados de imprensa ancoram depois os ciclos de preços recentes, enquanto a agregação de notícias do Dow Jones Factiva fornece cronologias de eventos. Estas fontes estabelecem os volumes históricos de prémios e os pontos de tensão; contudo, não são exaustivas nem os únicos repositórios que consultamos para validação.

Uma maior profundidade é alcançada através do nosso acesso pago ao D&B Hoovers para dados financeiros de seguradoras e à análise de patentes da Questel, que lança luz sobre o lançamento de produtos de telemática e risco cibernético. Este mosaico constitui o enquadramento secundário, embora inúmeras fontes adicionais informem verificações mais detalhadas.

Dimensionamento de Mercado e Previsão

Uma abordagem híbrida top-down e bottom-up começa com os totais de prémios brutos subscritos de 2024 provenientes da Insurance Sweden, rebaseados em USD e projetados para o futuro através de índices de prémios de automóvel, propriedade e responsabilidade civil ajustados pela inflação. Os resultados são cruzados com agregações de seguradoras amostradas e com o preço médio por apólice multiplicado pelo número de apólices em vigor, obtidos a partir das respostas aos inquéritos. As variáveis-chave incluem os registos de novos veículos, as conclusões de habitações, as taxas de criação de PME, as frequências de sinistros por eventos meteorológicos severos e as indemnizações médias por responsabilidade civil atribuídas pelos tribunais. As previsões aplicam uma regressão multivariada em que o crescimento dos prémios é explicado pelo PIB, pela inflação dos preços no consumidor e pela penetração de veículos elétricos, com análise de cenários em torno da volatilidade das perdas climáticas. As lacunas de dados, como os volumes opacos dos canais de afinidade, são colmatadas recorrendo a benchmarks de rácios conservadores validados durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados são submetidos a verificações de variância face a rácios de sinistralidade históricos e tendências cambiais, seguidas de revisão por pares por um painel de analistas sénior. Os modelos são atualizados anualmente ou mais cedo caso alterações regulatórias ou eventos de grandes sinistros alterem materialmente a linha de base.

Por que Razão a Linha de Base da Mordor para o Mercado de Seguros de Propriedade e Acidentes da Suécia Merece Confiança

As figuras publicadas divergem frequentemente porque as empresas adotam diferentes definições de prémio, taxas de câmbio e cadências de atualização.

Ao ancorar em registos suecos auditados e complementá-los com informação em tempo real das seguradoras, a Mordor fornece uma cifra que os clientes podem referenciar com confiança.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 12,51 mil milhões USD (2025) | Mordor Intelligence | - |

| 11,0 mil milhões USD (2023) | Consultora Regional A | Exclui pacotes de afinidade; converte EUR à taxa média histórica, não à taxa de final de ano |

| 9,7 mil milhões USD (2022) | Publicação Setorial B | Utiliza prémios líquidos após resseguro; ano de base mais antigo |

| 11,7 mil milhões USD (2022) | Associação Setorial C | Inclui ramos de acidentes e saúde e aplica pressupostos cambiais constantes de 2020 |

Em conjunto, a comparação demonstra que a seleção do âmbito, o momento da conversão cambial e a base de prémios podem facilmente fazer variar os totais em milhares de milhões. O conjunto de variáveis disciplinado da Mordor, a atualização anual e os pressupostos transparentes proporcionam, por isso, a linha de base mais fiável para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de propriedade e acidentes da Suécia?

Está avaliado em USD 13,09 bilhões em 2026 e está projetado para atingir USD 16,41 bilhões até 2031.

Qual linha de seguro domina o mercado de seguros de propriedade e acidentes da Suécia?

O Seguro Automóvel ocupa a posição de liderança com uma participação de 45,02% em 2025 devido à cobertura de trânsito obrigatória.

Qual é a velocidade de crescimento do segmento de responsabilidade civil na Suécia?

O Seguro de Responsabilidade Civil é a linha de crescimento mais rápido, expandindo-se a um CAGR de 6,05% até 2031.

Qual canal de vendas está crescendo mais rapidamente?

A distribuição digital direta está se expandindo a um CAGR de 7,14% e já detém uma participação de mercado de 52,74%.

Qual região sueca oferece as melhores perspectivas de crescimento?

Götaland está prevista para crescer a um CAGR de 4,11%, superando as demais regiões até 2031.

Como as seguradoras estão lidando com a inflação de sinistros proveniente de reparos de veículos de alta tecnologia?

As seguradoras desenvolvem redes de reparo preferenciais, promovem peças de reposição alternativas e refinam a precificação baseada em telemática para gerenciar os custos crescentes associados a componentes avançados de veículos.

Página atualizada pela última vez em: