Dimensão e Quota do Mercado de Seguros de Propriedade e Acidentes da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

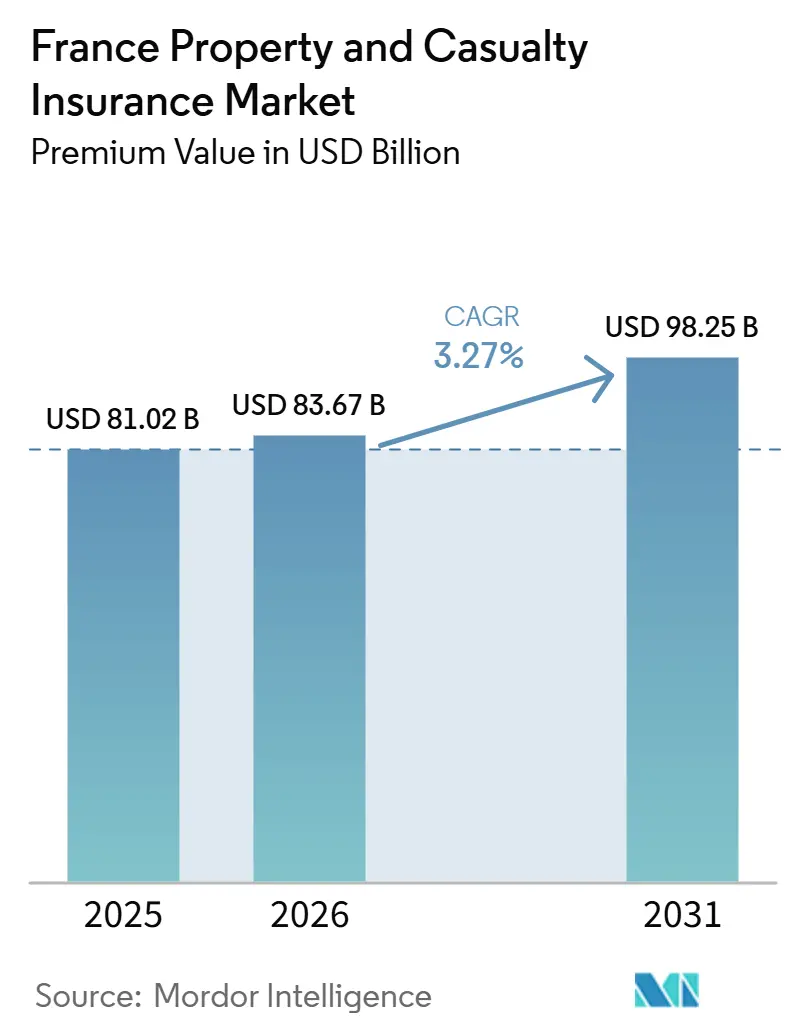

| Tamanho do mercado no ano base (2025) | 81.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 83.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

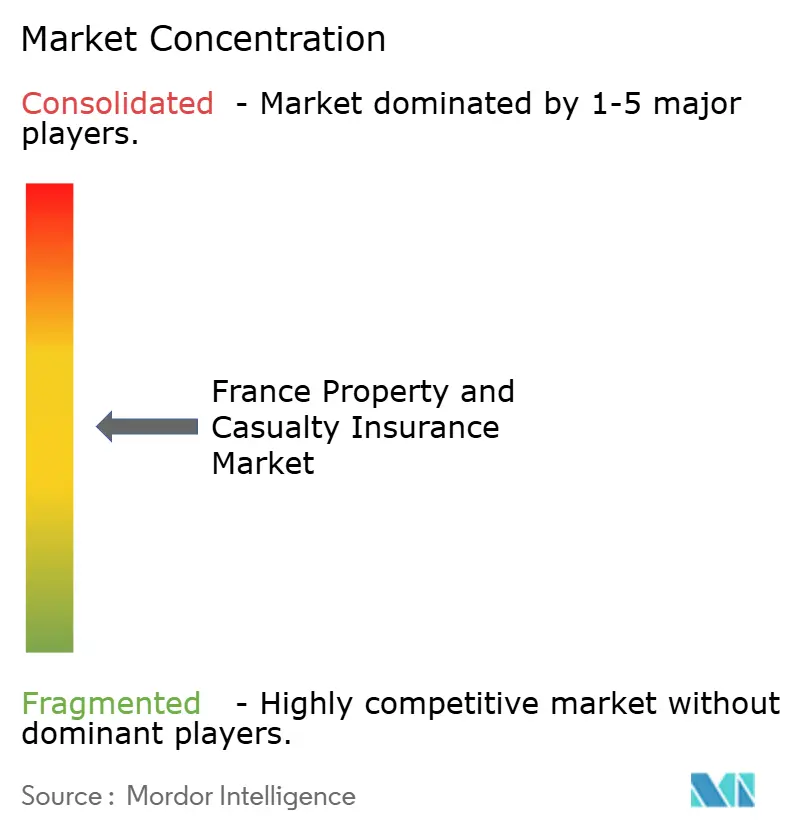

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros de Propriedade e Acidentes da França por Mordor Intelligence

O tamanho do Mercado de Seguros de Propriedade e Acidentes da França, em termos de valor de prêmio, está projetado para expandir de USD 81,02 bilhões em 2025 e USD 83,67 bilhões em 2026 para USD 98,25 bilhões até 2031, registrando um CAGR de 3,27% entre 2026 e 2031.

Esta expansão moderada reflete um crescimento constante de prêmios sustentado pela precificação estrutural de riscos climáticos, extensões obrigatórias de cobertura e endurecimento de tarifas nas linhas comerciais. A disciplina de subscrição nos segmentos de propriedade compensa a concorrência no seguro de automóveis, enquanto as parcerias de distribuição integrada ampliam o acesso a novos conjuntos de prêmios. As iniciativas regulatórias, incluindo o aumento da sobretaxa CatNat e os padrões de resiliência orientados pelo DORA, fornecem diretrizes de apoio, porém onerosas. O investimento sustentado em automação digital de sinistros e precificação comportamental permite que os incumbentes preservem as margens, mesmo com os desafiantes de insurtech corroendo as vantagens tradicionais das agências[1]Autorité de contrôle prudentiel et de résolution, "Resultados do Teste de Estresse Climático de 2024," banque-france.fr.

Principais Conclusões do Relatório

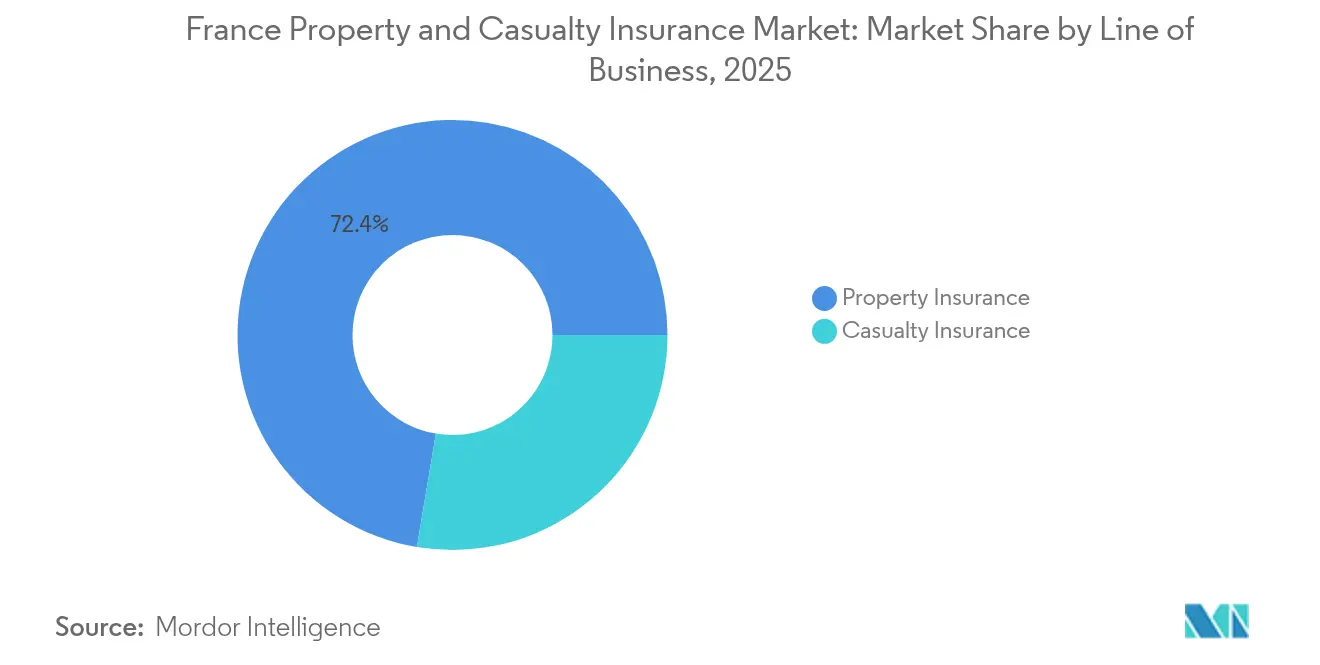

- Por linha de negócio, o seguro de propriedade deteve 72,35% da quota do mercado de Seguros de Propriedade e Acidentes da França em 2025, enquanto o seguro de acidentes deverá expandir-se a uma CAGR de 3,95% até 2031.

- Por canal de distribuição, o modelo direto representou 46,25% da dimensão do mercado de Seguros de Propriedade e Acidentes da França em 2025; as parcerias de afinidade e as plataformas integradas representam a trajetória mais rápida, com uma CAGR de 4,55% até 2031.

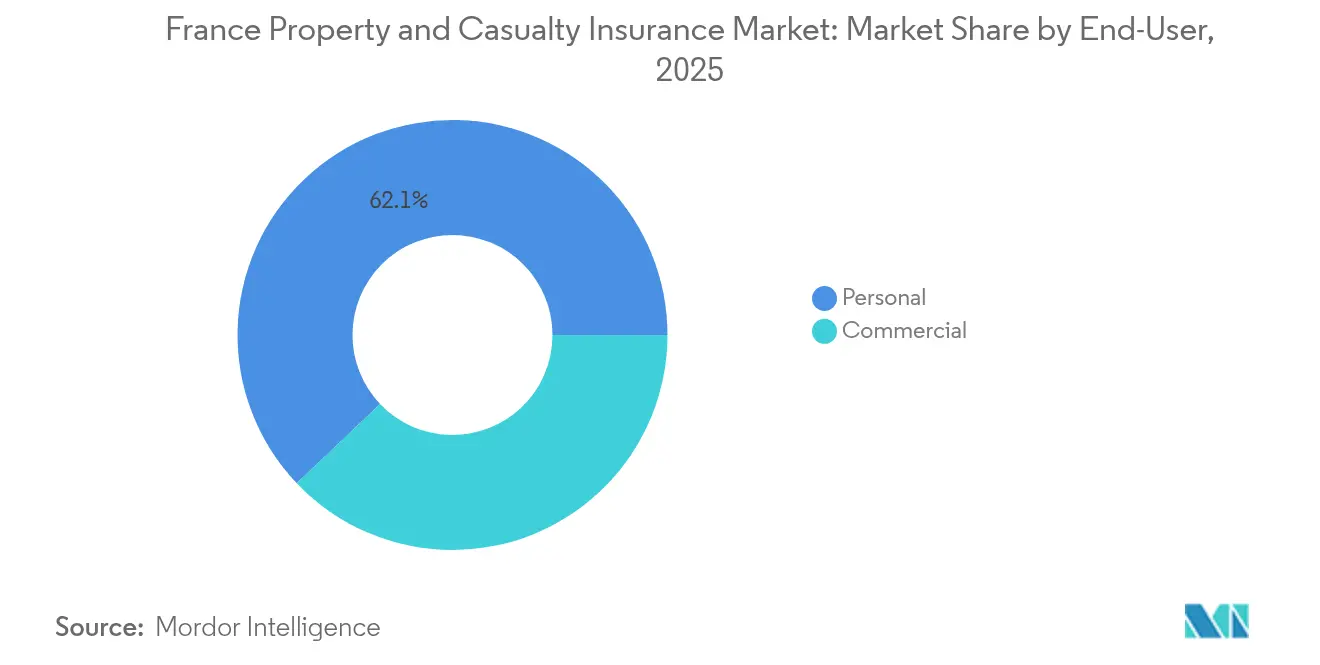

- Por utilizador final, as linhas pessoais mantiveram uma quota de 62,10% da dimensão do mercado de Seguros de Propriedade e Acidentes da França em 2025, enquanto as linhas comerciais registam uma CAGR de 3,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Seguros de Propriedade e Acidentes da França

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente frequência e gravidade das catástrofes relacionadas com o clima | +1.2% | Nacional, com exposição concentrada nas regiões propensas a inundações | Longo prazo (≥ 4 anos) |

| Aumentos persistentes de tarifas em mercado endurecido nas linhas comerciais | +0.8% | Nacional, com ênfase nos centros comerciais urbanos | Médio prazo (2-4 anos) |

| Expansão dos seguros obrigatórios para novas classes de risco | +0.5% | Nacional, impulsionada por requisitos regulatórios | Médio prazo (2-4 anos) |

| Digitalização e adoção de seguro automóvel baseado na utilização | +0.4% | Nacional, com concentração urbana | Curto prazo (≤ 2 anos) |

| Crescimento do microsseguro paramétrico para PME e agricultura | +0.3% | Regiões rurais e agrícolas principalmente | Longo prazo (≥ 4 anos) |

| Seguro integrado através de ecossistemas de comércio eletrónico | +0.3% | Nacional, com integração em plataformas de comércio eletrónico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente frequência e gravidade das catástrofes relacionadas com o clima

A França registou EUR 10,6 mil milhões (USD 11 mil milhões) em perdas seguradas em 2022 e EUR 6,5 mil milhões (USD 6,7 mil milhões) em 2023, estabelecendo uma nova linha de base para a exposição anual. A subsidência causada pela contração do solo induzida pela seca deverá, por si só, desencadear EUR 43 mil milhões em sinistros durante 2020-2050, deslocando o padrão de perdas das inundações episódicas para os danos estruturais crónicos. O aumento do sobretaxa CatNat em 2025, de 12% para 20%, incorpora uma inflação de prémios que impulsiona o mercado de Seguros de Propriedade e Acidentes da França, mesmo quando os volumes se estabilizam. O teste de esforço climático de 2024 da ACPR demonstra o enfoque regulatório na adequação do capital em cenários meteorológicos adversos. Os seguradores estão, por isso, a rever os modelos de catástrofe, a aumentar as cedências de resseguro e a investir em monitorização de risco por satélite para aprimorar a granularidade da subscrição.

Aumentos persistentes de tarifas em mercado endurecido nas linhas comerciais

Os segmentos comerciais registaram aumentos anuais de tarifas de 5-8% desde 2023, à medida que os operadores recuperam a rentabilidade após anos de subprecificação[2]AXA Group, "Resultados do Exercício Completo de 2024," axa.com. A retirada de capacidade pelos resseguradores globais restringe a oferta, reforçando a disciplina nas coberturas de incêndio, ciber e responsabilidade profissional. Os rácios combinados melhoraram, com a Groupama a reportar 96,8% em 2024, face a níveis superiores a 100% dois anos antes. As contas de maior dimensão enfrentam retenções mais elevadas, impulsionando a procura de produtos paramétricos complementares que pagam mediante o acionamento de gatilhos predefinidos. Embora os preços crescentes beneficiem o mercado de Seguros de Propriedade e Acidentes da França, também atraem seguradores digitais que prometem estruturas de custos mais eficientes e subscrição seletiva em riscos padrão.

Expansão dos seguros obrigatórios para novas classes de risco

As reformas do Código Civil com vigência a partir de 2025 alargam a cobertura obrigatória ao ciber e ampliam a responsabilidade profissional, acrescentando cerca de 6% ao volume de prémios comerciais, de acordo com os documentos de consulta governamental. Os ciberataques atingiram 54% das empresas francesas em 2021, mas o seguro ciber representou apenas 3% dos prémios em 2024, deixando uma lacuna de proteção considerável. A compulsão regulatória cria, portanto, procura cativa, amortecendo o mercado de Seguros de Propriedade e Acidentes da França face às desacelerações económicas. No entanto, os custos de conformidade pesam fortemente sobre as PME, incentivando a compra agrupada e as microcoberturas integradas distribuídas através de plataformas de contabilidade. Os operadores que desenvolvem apólices modulares e percursos digitais de integração asseguram vantagens de pioneiro.

Digitalização e adoção de seguro automóvel baseado na utilização

Os programas de telemática, como o YouDrive, cresceram 27% em termos homólogos, proporcionando poupanças anuais médias de EUR 200 (USD 208,3) aos participantes. Os dados de condução em tempo real favorecem uma precificação mais justa, reduzindo a antiseleção e diminuindo a frequência de sinistros. As APIs de open banking permitem agora a recuperação instantânea de apólices e orçamentos pré-preenchidos, reduzindo os custos de aquisição nos canais diretos. Ainda assim, os consumidores preocupados com a privacidade mantêm-se reticentes à partilha de dados, limitando a penetração a segmentos demográficos sensíveis ao preço. Para os seguradores, os dados de utilização estendem-se para além da tarifação à deteção de colisões e à primeira notificação de sinistros (FNOL) automatizada, reduzindo as despesas de regularização de sinistros e acelerando os tempos de liquidação.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Intensificação da concorrência de preços no seguro automóvel | -0.6% | Nacional, com concentração no mercado urbano | Curto prazo (≤ 2 anos) |

| Pressão do legado de baixas taxas de juro sobre os retornos de investimento | -0.4% | Nacional, afetando todos os principais seguradores | Longo prazo (≥ 4 anos) |

| Aumento do contencioso de consumidores e disputas de sinistros | -0.3% | Nacional, com constrangimentos do sistema judicial | Médio prazo (2-4 anos) |

| Escassez de talento em subscrição atuarial e de risco ciber | -0.2% | Nacional, com concentração de competências nas principais cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da concorrência de preços no seguro automóvel

Os prémios médios de automóvel subiram apenas 5% para EUR 545 (USD 567,6) em 2025, ficando aquém da inflação dos sinistros, uma vez que as plataformas digitais de comparação impulsionam a commoditização[3]LeLynx.fr, "Índice de Prémios Automóvel 2025," lelynx.fr. Operadores como a Lovys promovem apólices a partir de EUR 3,99 (USD 4,15) por mês, aproveitando operações nativas na nuvem para reduzir os custos de distribuição. Os constrangimentos regulatórios à precificação baseada no risco inibem a diferenciação granular, enquanto a inflação dos custos de reparação comprime as margens de subscrição. Os operadores respondem através da venda cruzada de coberturas complementares e benefícios de fidelização, mas a rentabilidade permanece frágil. As mútuas de menor dimensão com carteiras mono-linha de automóvel enfrentam a maior pressão, incentivando fusões ou reorientações para nichos específicos.

Pressão do legado de baixas taxas de juro sobre os retornos de investimento

Embora os rendimentos de novo investimento tenham melhorado em 2025, as carteiras herdadas ainda refletem uma década de taxas próximas de zero, limitando o rendimento de reinvestimento. As entradas nos fundos em euros atingiram EUR 13,9 mil milhões (USD 14,4 mil milhões) em maio de 2025, mas os rendimentos de 2,5-3,5% ficam aquém dos objetivos de longo prazo[4]Groupe BPCE, "Painel Mensal de Poupança e Seguros de Maio de 2025," groupebpce.com. As mais-valias latentes em ativos imobiliários caíram 20% face às avaliações de 2023, e o aumento das exigências de capital de solvência para ações limita a flexibilidade de afetação. Os grupos de maior dimensão compensam a pressão através de dívida de infraestruturas e mandatos de crédito privado, enquanto os operadores de menor dimensão não têm escala para alternativas diversificadas. Consequentemente, o arrastar do investimento dilui o retorno global sobre o capital próprio do mercado de Seguros de Propriedade e Acidentes da França, apesar dos ganhos de subscrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Negócio: Dominância da Propriedade em Meio à Aceleração dos Acidentes

Em 2025, as coberturas de propriedade geraram 72,35% do total dos prémios, sublinhando o seu papel fundamental no mercado de Seguros de Propriedade e Acidentes da França. Os aumentos de tarifas associados ao sobretaxa CatNat e aos índices mais elevados de custos de construção sustentam o impulso das receitas, mesmo quando os valores segurados estabilizam. As linhas de acidentes, representando uma base mais pequena, registam o crescimento mais rápido, com uma CAGR de 3,95%, impulsionado pela responsabilidade ciber e pelos mandatos alargados de responsabilidade profissional. A propriedade residencial mantém-se robusta devido ao seguro hipotecário obrigatório e aos esquemas de proteção subsidiada contra catástrofes. A propriedade comercial acrescenta amplitude através de cláusulas paramétricas acionadas por interrupções na cadeia de abastecimento, que pagam no prazo de 72 horas após um evento qualificador.

A responsabilidade ciber é a sublinha de acidentes de destaque, tendo duplicado o volume de prémios entre 2023 e 2025, representando ainda apenas 3% do total de propriedade e acidentes comercial, deixando espaço de crescimento significativo. As reformas de responsabilidade profissional em 2025 acrescentam um impulso imediato, enquanto a compensação de trabalhadores regista um crescimento incremental associado à expansão da folha de salários. As coberturas paramétricas agrícolas, distribuídas através de concessionários de equipamento agrícola, aceleram os pagamentos por seca e geada, melhorando a resiliência rural. Em conjunto, estas dinâmicas reforçam o perfil de crescimento equilibrado do mercado de Seguros de Propriedade e Acidentes da França e protegem a exposição cíclica a choques de linha única.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Canal de Distribuição: A Dominância Direta Enfrenta a Disrupção Integrada

As vendas diretas captaram 46,25% das entradas de prémios em 2025, beneficiando do forte reconhecimento de marca e do investimento sustentado em serviço omnicanal. Os percursos online fecham atualmente 65% das novas vendas de linhas pessoais dos principais operadores, mantendo o custo de aquisição abaixo de EUR 50 por apólice. Os canais integrados e de afinidade, no entanto, estão a crescer rapidamente a uma CAGR de 4,55%, inserindo proteção nos ecossistemas de retalho, fintech e mobilidade. A oferta "Garantie Pouvoir d'Achat" da Carrefour disponibiliza coberturas de viagem e habitação no momento da compra, aumentando as taxas de adesão e sublinhando o poder da distribuição em contexto rico. A Play&Plug da Wakam chega a 32 países com APIs de marca branca, confirmando a posição de França como hub continental para o seguro como serviço.

As redes de corretores defendem a sua relevância nas colocações comerciais complexas, especialmente onde os programas plurianuais e os cativeiros se interligam. A bancassurance mantém influência; o Groupe BPCE registou um crescimento de 10% nos prémios não-vida no primeiro trimestre de 2025, ilustrando o potencial de venda cruzada das relações bancárias existentes. No geral, a tensão competitiva entre os canais aguça as propostas de valor e acelera o investimento digital, sustentando a expansão do mercado de Seguros de Propriedade e Acidentes da França.

Por Utilizador Final: Estabilidade das Linhas Pessoais versus Crescimento Comercial

As linhas pessoais detiveram 62,10% em 2025, ancoradas nas coberturas obrigatórias de automóvel e habitação, e proporcionaram fluxos de caixa previsíveis que sustentam o planeamento de capital. Os aumentos de prémios dependem principalmente do repasse do CatNat e da adoção de telemática. As linhas comerciais, pelo contrário, expandem-se a uma CAGR de 3,69% até 2031, à medida que as PME francesas digitalizam as suas operações e se confrontam com novas exposições de ciber e cadeia de abastecimento. As microcoberturas paramétricas com preços inferiores a EUR 1.000 (USD 1.041,5) por ano têm repercussão junto das pequenas empresas que privilegiam a liquidez em detrimento da indemnização.

As grandes empresas impulsionam programas multitorre personalizados que combinam camadas de indemnização tradicionais com obrigações de catástrofe e cativeiros de especialidade. A convergência dos percursos pessoais e comerciais manifesta-se em propostas integradas onde os trabalhadores da gig economy adquirem proteção de responsabilidade civil juntamente com aplicações de pagamentos. Esta sobreposição apoia a diversificação da carteira, melhora o valor do cliente ao longo do ciclo de vida e fortalece o mercado de Seguros de Propriedade e Acidentes da França contra as oscilações cíclicas de segmento único.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Na Île-de-France e em Auvergne-Rhône-Alpes, concentra-se metade de todos os prémios emitidos, refletindo o alinhamento com a densidade populacional regional e a atividade económica. Os centros urbanos desempenham um papel fundamental na dinamização da procura de especialidades comerciais, o que, por sua vez, conduz a dimensões médias de apólice maiores. Os departamentos mediterrânicos enfrentam riscos acrescidos de incêndios florestais e secas, exigindo franquias mais elevadas e sobretaxas CatNat. Entretanto, as bacias hidrográficas do norte permanecem vulneráveis a inundações, levando os seguradores a adotar franquias ajustáveis e a implementar serviços de monitorização de alerta precoce. Embora as zonas propensas a catástrofes registem diferenças de prémios de até 40% em comparação com as regiões de baixo risco, os quadros regulatórios garantem uma precificação equilibrada para manter a acessibilidade e a estabilidade do mercado.

As regiões rurais, apesar de uma exposição de ativos significativa, continuam a enfrentar desafios de subseguro. Para colmatar esta lacuna, os programas paramétricos agrícolas, entregues através de cooperativas e apoiados por cofinanciamento público-privado, estão a revelar-se eficazes. Estes programas proporcionam soluções à medida para mitigar os riscos nas zonas rurais. Adicionalmente, a implementação da DORA em 2025 introduz normas de resiliência uniformes, favorecendo os seguradores com centros tecnológicos centralizados face às mútuas regionalmente dispersas. Esta mudança regulatória deverá melhorar a eficiência operacional e a resiliência ao longo do panorama do seguro, beneficiando em especial os operadores de maior dimensão com infraestrutura tecnológica avançada.

Embora o passaporte europeu facilite as vendas transfronteiriças, as marcas nacionais mantêm uma vantagem competitiva graças à sua familiaridade com o idioma local, os processos de gestão de sinistros e a confiança estabelecida dos consumidores. Estes fatores criam barreiras para os novos concorrentes estrangeiros, apesar das permissões regulatórias. As propostas de colaboração em gestão de ativos entre a BPCE e a Generali destacam a importância da escala para navegar na conformidade multijurisdicional e otimizar a afetação de capital. Em conjunto, estas nuances geográficas e regulatórias moldam as estratégias de distribuição e a personalização dos produtos, impulsionando a evolução do mercado de Seguros de Propriedade e Acidentes francês.

Panorama Competitivo

A liderança de mercado recai sobre a AXA, a Covéa, a Groupama, a Allianz France e o Crédit Mutuel Assurances, cujo peso combinado molda as agendas de precificação e inovação. A AXA registou um crescimento de 7% nos prémios de Propriedade e Acidentes em 2024, alienou participações não essenciais em gestão de ativos por EUR 5,4 mil milhões (USD 5,6 mil milhões) e adquiriu uma participação de 51% na plataforma insurtech Prima em 2025 para reforçar a distribuição digital. A Covéa investiu na automatização de sinistros por inteligência artificial, que reduziu o tempo médio de processamento em 25%, enquanto a Groupama reforçou as redes regionais para salvaguardar as quotas agrícolas. As vastas bases de clientes e as carteiras de produtos equilibradas destes operadores incumbentes criam uma afetação eficiente de capital e capacidade de subscrição em todo o mercado de Seguros de Propriedade e Acidentes da França.

As mútuas de nível intermédio, incluindo a MAIF e a MACIF, prosseguem um posicionamento de nicho e a lealdade comunitária para resistir à commoditização, destacando produtos alinhados com os critérios ESG e dividendos para membros. Os desafiantes insurtech como a Wakam, a Lovys e a Neat centram-se em modelos baseados na utilização, por subscrição ou integrados, aproveitando plataformas de baixo código para lançar propostas em poucas semanas. Embora os seus prémios brutos emitidos representem menos de 3% do mercado de Seguros de Propriedade e Acidentes da França, as rápidas entradas de financiamento e as parcerias com gigantes do comércio eletrónico ameaçam as estruturas de distribuição estabelecidas.

A capacidade tecnológica é o terreno de batalha crítico. O investimento em análise preditiva, prevenção de perdas habilitada pela IoT e serviço omnicanal de autoatendimento melhora os rácios combinados e a retenção de clientes. A aplicação da DORA pela ACPR eleva os gastos em cibersegurança e continuidade, favorecendo os operadores de escala que podem amortizar os custos. Entretanto, os constrangimentos de capacidade dos resseguradores e a incerteza climática orientam os operadores para alianças estratégicas de retrocessão e partilha de dados, aprofundando a colaboração no ecossistema e aguçando a diferenciação competitiva em todo o mercado de Seguros de Propriedade e Acidentes da França.

Líderes do Setor de Seguros de Propriedade e Acidentes da França

-

AXA France

-

Covéa (MAAF, MMA, GMF)

-

Groupama

-

Macif

-

Allianz France

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A AXA adquiriu uma participação de 51% na Prima para acelerar a aquisição de clientes com recurso à tecnologia e reforçar as parcerias de seguro integrado.

- Junho de 2025: A AXA executou uma recompra de ações no valor de EUR 724,6 milhões (USD 754,7 milhões) para neutralizar a diluição decorrente da remuneração em ações, sinalizando uma geração robusta de capital.

- Janeiro de 2025: A BPCE e a Generali acordaram a criação de uma joint venture de gestão de ativos em partes iguais (50/50) supervisionando EUR 1,9 biliões (USD 1,97 biliões), melhorando as colaborações de venda cruzada para as afiliadas de não-vida.

- Maio de 2024: A ACPR divulgou as conclusões do seu segundo teste de esforço climático para o setor segurador, estabelecendo referências de supervisão claras para a gestão dos riscos climáticos e garantindo a adequação do capital em cenários desafiantes.

Âmbito do Relatório do Mercado de Seguros de Propriedade e Acidentes da França

O mercado de seguros de propriedade e acidentes francês é um dos mais procurados, dado que as pessoas estão interessadas em garantir segurança e ter um escudo protetor para cumprir os seus objetivos após um acidente ou qualquer perda de propriedade. O relatório abrange uma análise completa de contexto do mercado de seguros de propriedade e acidentes francês, que inclui uma avaliação da economia, uma visão geral do mercado, estimativa da dimensão do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e perfis das principais empresas.

O mercado de seguros de propriedade e acidentes francês é segmentado por tipo de apólice e canal de distribuição. Por tipo de apólice, o mercado é subdividido em seguro automóvel – pessoal e comercial, seguro de condomínio, seguro de proprietário de habitação, seguro de arrendatário e outros. Por canal de distribuição, o mercado é subdividido em direto, bancos, agentes, corretores e outros. O relatório oferece as dimensões e previsões de mercado em valor (USD) para todos os segmentos acima referidos.

| Seguro de Propriedade | Seguro de Propriedade Residencial |

| Seguro Automóvel | |

| Seguro de Propriedade Comercial | |

| Seguro de Propriedade Agrícola | |

| Seguro de Acidentes | Responsabilidade Civil Geral |

| Responsabilidade Profissional | |

| Compensação de Trabalhadores | |

| Responsabilidade Ciber |

| Direto (Online e Agência) |

| Corretores |

| Bancassurance |

| Parcerias de Afinidade e Plataformas Integradas |

| Pessoal |

| Comercial |

| Por Linha de Negócio | Seguro de Propriedade | Seguro de Propriedade Residencial |

| Seguro Automóvel | ||

| Seguro de Propriedade Comercial | ||

| Seguro de Propriedade Agrícola | ||

| Seguro de Acidentes | Responsabilidade Civil Geral | |

| Responsabilidade Profissional | ||

| Compensação de Trabalhadores | ||

| Responsabilidade Ciber | ||

| Por Canal de Distribuição | Direto (Online e Agência) | |

| Corretores | ||

| Bancassurance | ||

| Parcerias de Afinidade e Plataformas Integradas | ||

| Por Utilizador Final | Pessoal | |

| Comercial | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Seguros de Propriedade e Acidentes da França?

A dimensão do mercado de Seguros de Propriedade e Acidentes da França é de USD 83,67 mil milhões em 2026.

A que ritmo se espera que o mercado de Seguros de Propriedade e Acidentes da França cresça?

Está projetado que se expanda a uma CAGR de 3,27%, atingindo USD 98,25 mil milhões até 2031.

Qual é a linha de negócio com crescimento mais rápido no setor de Propriedade e Acidentes francês?

O seguro de acidentes, liderado pela responsabilidade ciber e pelas reformas de responsabilidade profissional, está a avançar a uma CAGR de 3,95%.

Qual é o canal de distribuição que está a ganhar mais impulso?

As parcerias de afinidade e as plataformas integradas estão a crescer a uma CAGR de 4,55%, ultrapassando os canais direto e de corretores.

Como irão as alterações climáticas influenciar os prémios de Propriedade e Acidentes franceses?

As sobretaxas CatNat mais elevadas e o aumento das perdas por catástrofe incorporam uma inflação estrutural de prémios que sustenta o crescimento do mercado a longo prazo.

Qual é o papel das empresas insurtech em França?

As insurtechs como a Wakam e a Lovys aproveitam os modelos integrados e as operações de baixo custo para capturar segmentos de nicho e desafiar a distribuição dos operadores estabelecidos.

Página atualizada pela última vez em: