Tamanho e Participação do Mercado de Seguro de Responsabilidade Civil Profissional Médica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguro de Responsabilidade Civil Profissional Médica por Mordor Intelligence

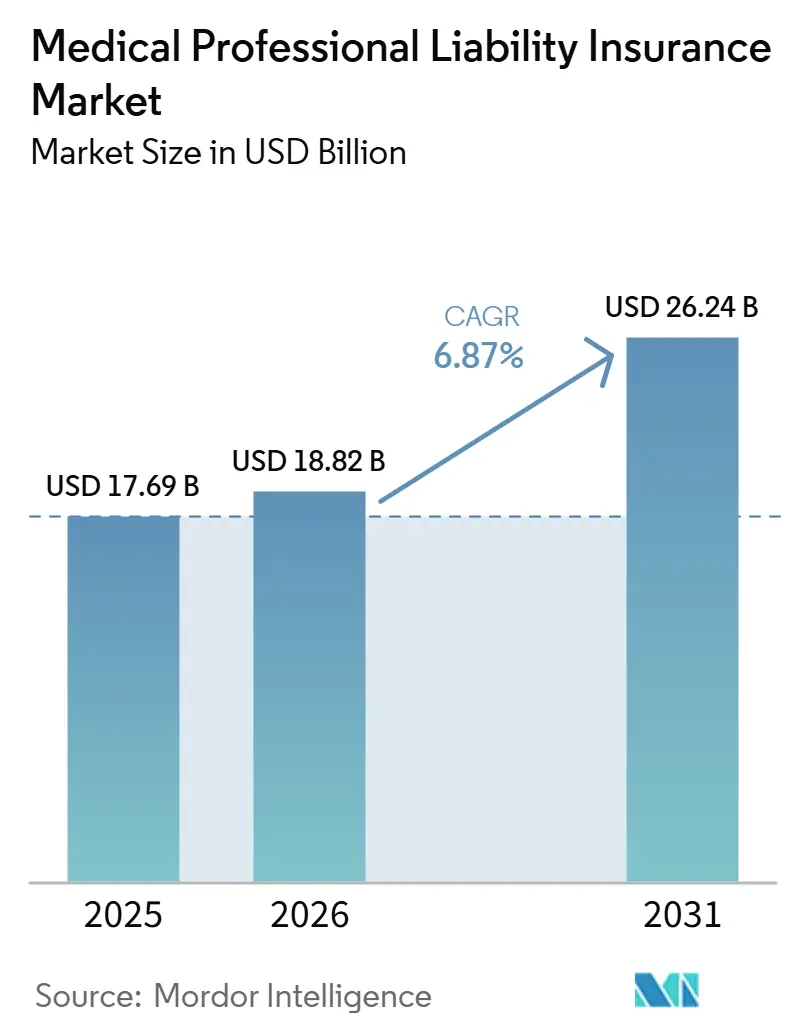

Espera-se que o tamanho do Mercado de Seguro de Responsabilidade Civil Profissional Médica aumente de 17,69 bilhões de USD em 2025 para 18,82 bilhões de USD em 2026 e atinja 26,24 bilhões de USD até 2031, crescendo a um CAGR de 6,87% no período de 2026 a 2031.

O mercado de seguro de responsabilidade civil profissional médica está em ascensão porque os preços continuam a responder à severidade dos sinistros, enquanto a frequência de sinistros permaneceu mais estável em vários grandes portfólios. Nos Estados Unidos, o sétimo ano consecutivo de aumentos de prêmios em 2025 demonstrou o quanto a pressão de severidade moldou as decisões de subscrição, e a Associação Médica Americana relatou que 39,9% dos prêmios de responsabilidade médica aumentaram em 2025. O mercado de seguro de responsabilidade civil profissional médica também está sendo remodelado por volumes recordes de prêmios, maior disciplina de reservas e uma maior necessidade de ação tarifária sustentada, à medida que o desenvolvimento favorável de reservas se estreitou entre as seguradoras especializadas. O mercado de seguro de responsabilidade civil profissional médica ainda depende fortemente da América do Norte para escala de prêmios, mas o crescimento está se expandindo para a Ásia-Pacífico à medida que os marcos de responsabilidade se formalizam e os sistemas de saúde privados se expandem. O posicionamento competitivo está cada vez mais vinculado à seleção de riscos, automação de sinistros, formação de cativas e consolidação entre seguradoras especializadas que buscam maior escala e maior poder de negociação em resseguros e gestão de riscos médicos.

Principais Conclusões do Relatório

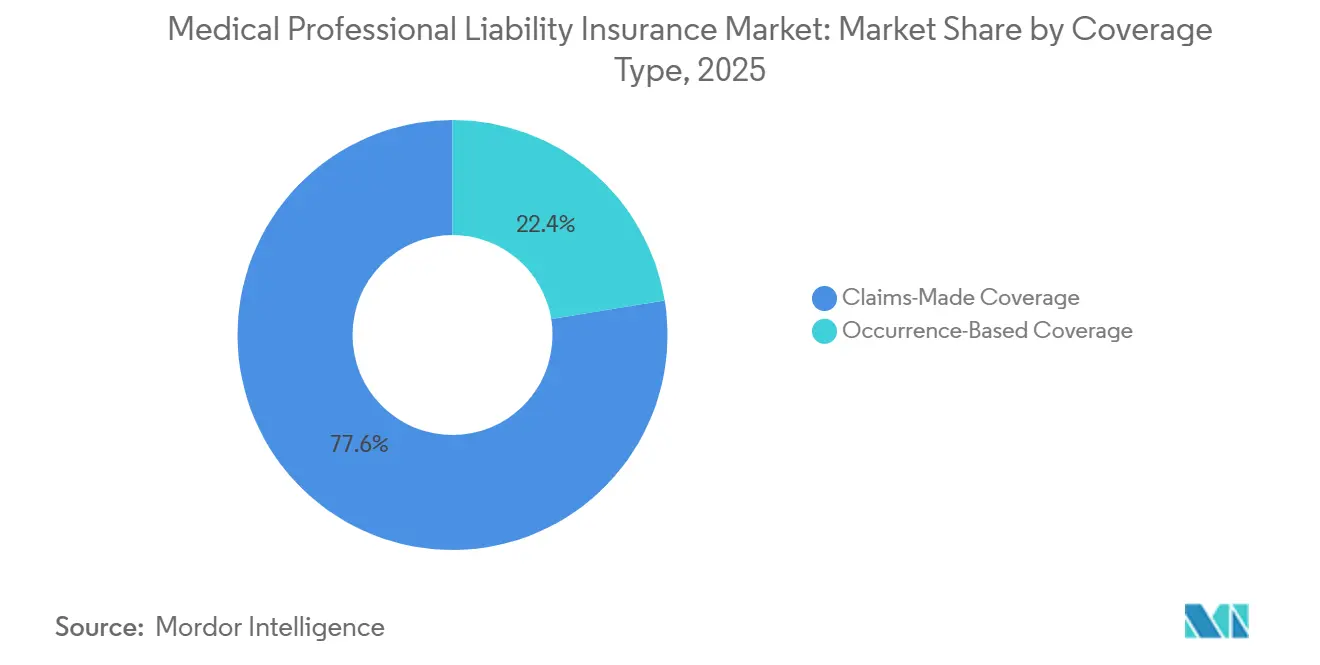

- Por tipo de cobertura, a cobertura baseada em reclamações representou 77,56% da participação do mercado de seguro de responsabilidade civil profissional médica em 2025 e deve crescer a um CAGR de 7,1% até 2031.

- Por categoria de sinistro, os sinistros relacionados a diagnóstico detinham 32,67% de participação em 2025 e devem crescer a um CAGR de 7,6% até 2031.

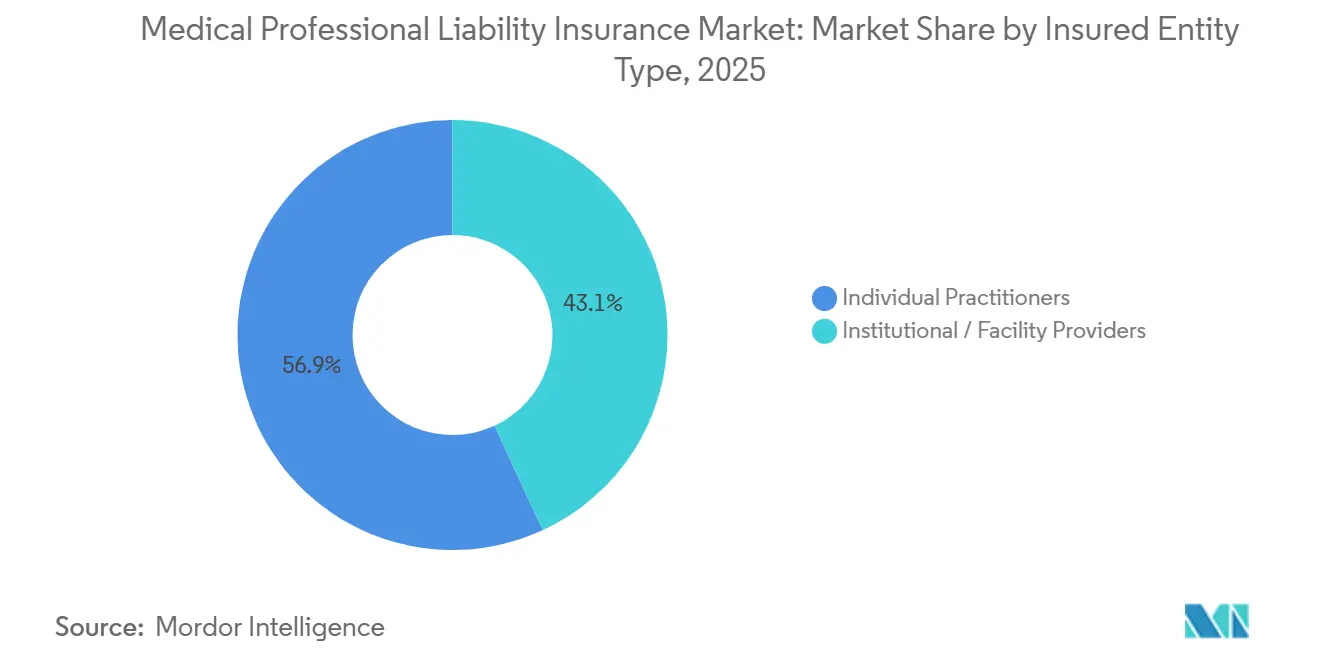

- Por tipo de entidade segurada, os profissionais individuais representaram 56,89% da participação na receita em 2025, enquanto os prestadores institucionais e de instalações registraram o maior CAGR projetado de 8,4% até 2031.

- Por canal de distribuição, cativas, grupos de retenção de risco e programas de autosseguro lideraram com 33,72% de participação em 2025 e devem expandir a um CAGR de 8,8% até 2031.

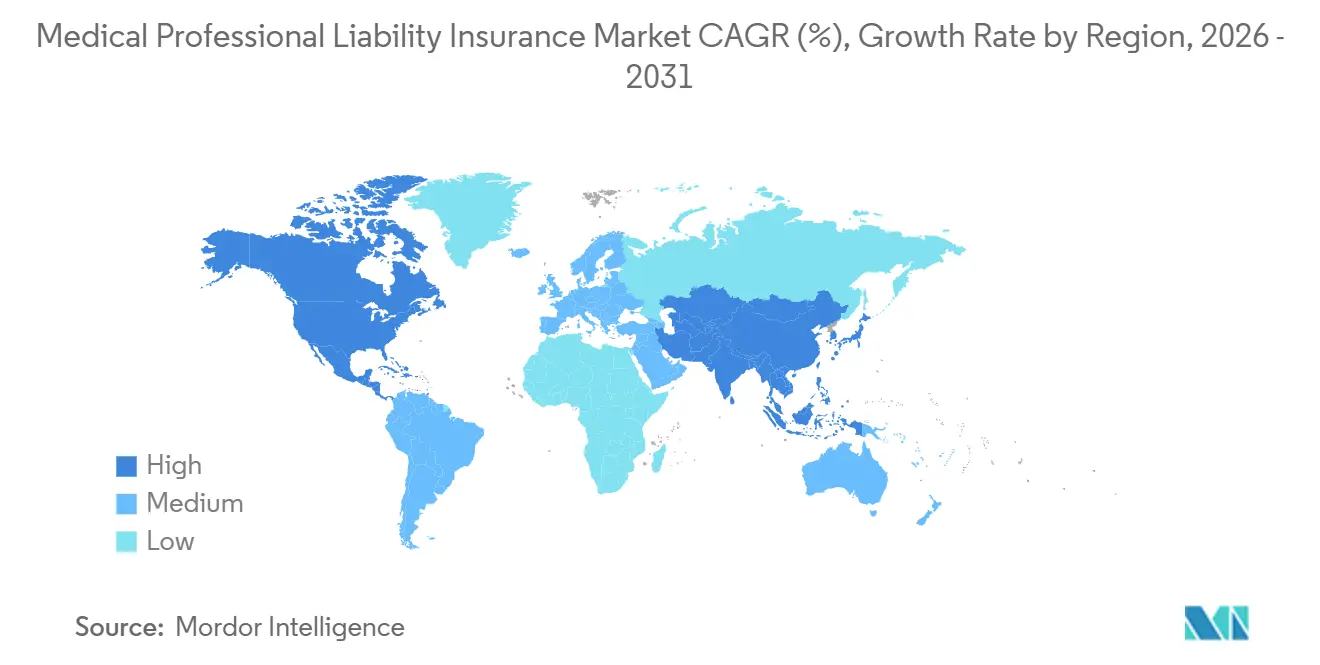

- Por geografia, a América do Norte capturou 62,34% do tamanho do mercado de seguro de responsabilidade civil profissional médica em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguro de Responsabilidade Civil Profissional Médica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Severidade dos Sinistros por Erros de Diagnóstico e Tratamento | +1.8% | Global, concentrado na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão de Ambientes de Cuidados Ambulatoriais e de Alta Complexidade | +1.1% | América do Norte, com repercussão na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Expansão da Cobertura Obrigatória em Sistemas de Saúde Regulamentados | +1.0% | Ásia-Pacífico, Oriente Médio e África, e América do Sul | Médio prazo (2 a 4 anos) |

| Adoção de Subscrição Digital e Automação de Sinistros | +0.6% | Global, com adoção antecipada na América do Norte e no Norte da Europa | Médio prazo (2 a 4 anos) |

| Financiamento de Litígios e Escalada de Veredictos Exorbitantes | +1.3% | América do Norte e jurisdições europeias selecionadas | Curto prazo (≤ 2 anos) |

| Telemedicina e Cuidados Habilitados por IA Criando Novos Gatilhos de Responsabilidade | +0.7% | Global, com a escalada mais rápida na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Severidade dos Sinistros por Erros de Diagnóstico e Tratamento

O mercado de seguro de responsabilidade civil profissional médica continua sendo impulsionado por falhas diagnósticas e erros de tratamento, pois esses sinistros agora geram indenizações maiores, mesmo que a frequência geral de sinistros não aumente no mesmo ritmo. Em 2024, as 50 maiores indenizações por negligência médica nos Estados Unidos tiveram média de 56 milhões de USD, 14% acima de 2023, segundo a WTW, o que demonstrou que os prêmios de alto valor passaram a um padrão mais sustentado[1]WTWCO.COM https://www.wtwco.com/en-us/insights/2025/10/insurance-marketplace-realities-2026-healthcare-professional-liability. A Milliman também relatou que os pagamentos de indenizações para seu conjunto de 170 seguradoras especializadas dos Estados Unidos superaram 2,9 bilhões de USD nos primeiros 3 trimestres de 2025, alta de 17%, enquanto a frequência de sinistros permaneceu amplamente estável. Essa divisão entre frequência estável e severidade crescente significa que as seguradoras devem precificar para indenizações maiores, depoimentos periciais mais complexos e períodos de desenvolvimento de sinistros mais longos, em vez de depender de premissas mais antigas baseadas em frequência. O mercado de seguro de responsabilidade civil profissional médica está, portanto, respondendo com precificação mais firme, revisão mais rigorosa de sinistros e maior pressão sobre as premissas de reservas de cobertura baseada em reclamações. As seguradoras que não acompanharem essa mudança em 2026 e 2027 correm o risco de menor adequação de reservas e margens de subscrição mais baixas em períodos de reporte futuros.

Expansão de Ambientes de Cuidados Ambulatoriais e de Alta Complexidade

O mercado de seguro de responsabilidade civil profissional médica está ganhando nova exposição a partir de ambientes ambulatoriais, à medida que mais procedimentos que antes ocorriam em hospitais estão migrando para centros com modelos diferentes de pessoal e monitoramento. O CMS finalizou a regra de pagamento para Centros de Cirurgia Ambulatorial de 2026 em novembro de 2025 e adicionou 573 procedimentos à lista de procedimentos cobertos, incluindo cirurgias de maior complexidade que ampliam o perfil de responsabilidade dos prestadores ambulatoriais[2]Ambulatory Surgery Center Association, "CMS Releases 2026 Final Payment Rule," ASCA, ascassociation.org. Esses ambientes frequentemente operam com equipes mais enxutas do que os hospitais, o que altera os riscos operacionais relacionados à supervisão anestésica, consentimento informado, documentação e observação pós-operatória. Os programas de seguro patrocinados por hospitais também nem sempre absorvem toda a exposição ambulatorial, de modo que a cobertura de responsabilidade profissional independente continua sendo necessária para muitos proprietários e operadores de instalações. O mercado de seguro de responsabilidade civil profissional médica se beneficia dessa base de exposição em expansão porque centros de cirurgia ambulatorial, unidades de cirurgia de dia e instalações similares adicionam nova demanda de prêmios sem corresponder totalmente ao histórico de sinistros das torres hospitalares de cuidados agudos. Uma expansão semelhante também está ocorrendo nos sistemas de saúde privados da Ásia-Pacífico, onde nova capacidade ambulatorial está aumentando antes que amplas proteções de indenização pública tenham sido totalmente desenvolvidas.

Financiamento de Litígios e Escalada de Veredictos Exorbitantes

O mercado de seguro de responsabilidade civil profissional médica também está sendo moldado pelo financiamento de litígios e por grandes condenações judiciais, pois esses fatores prolongam a duração dos casos e reduzem a probabilidade de acordos antecipados. A WTW relatou que sinistros financiados por investidores estavam associados a um aumento de 60,5% nos pagamentos, prazos 140% mais longos do que casos sem financiamento e uma probabilidade 35,7% menor de acordo pré-julgamento. A mesma pressão aparece na experiência de sinistros em nível estadual, onde dados da S&P Global Market Intelligence citados pelo Insurance Journal mostraram uma taxa combinada de sinistros incorridos diretos e despesas de defesa de 128,8% no Novo México e 143,8% em Utah em 2025, muito acima da média agregada dos Estados Unidos de 75,9%[3]INSURANCEJOURNAL.COM Claim Severity Trends for Medical Malpractice 'Stand Out': S&P GMI. O resultado é um ambiente jurídico em que a composição geográfica de uma seguradora importa quase tanto quanto sua composição por especialidade, porque o comportamento dos veredictos pode mudar muito mais rapidamente do que os modelos históricos de precificação. O mercado de seguro de responsabilidade civil profissional médica, portanto, favorece as seguradoras que conseguem limitar a concentração em jurisdições com veredictos elevados e redefinir rapidamente as premissas de subscrição. Isso também confere vantagem às seguradoras especializadas de maior porte, pois podem diversificar regionalmente, enquanto portfólios menores permanecem mais expostos aos padrões dos tribunais locais.

Telemedicina e Cuidados Habilitados por IA Criando Novos Gatilhos de Responsabilidade

O mercado de seguro de responsabilidade civil profissional médica está começando a precificar novas formas de exposição decorrentes da telemedicina e dos cuidados com suporte de IA, à medida que esses serviços expandem a atividade clínica além das fronteiras estaduais e alteram a forma como as decisões são documentadas. A Associação Médica Americana relatou que mais de 80% dos médicos dos Estados Unidos já oferecem alguma forma de telessaúde, mas muitos não revisaram se sua cobertura de responsabilidade por negligência abrange plenamente as exposições de cuidados virtuais. A extensão das flexibilidades federais de telessaúde até 31 de dezembro de 2027 mantém o suporte ao reembolso, sustentando o volume de cuidados virtuais e preservando a exposição de responsabilidade relacionada para as seguradoras que cobrem modelos de prática em múltiplos estados. Ao mesmo tempo, as ferramentas de IA estão penetrando cada vez mais no suporte diagnóstico, mas a responsabilidade legal entre clínicos, fornecedores de software e operadores de plataformas ainda não está totalmente definida na prática ou na jurisprudência. Essa incerteza torna a redação das apólices, a revisão de subscrição e a governança dos prestadores mais importantes dentro do mercado de seguro de responsabilidade civil profissional médica. Isso também cria um ciclo de retroalimentação no qual as seguradoras utilizam cada vez mais a diferenciação de prêmios para recompensar testes, treinamentos e supervisão mais rigorosos em torno das ferramentas clínicas digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza de Sinistros de Cauda Longa e Volatilidade de Reservas | -0.6% | Global, mais aguda na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Restrição de Resseguro para Torres Médicas Catastróficas | -0.4% | América do Norte e Europa, com repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regimes Jurídicos Fragmentados e Complexidade de Precificação entre Jurisdições | -0.3% | Ásia-Pacífico, América do Sul, Oriente Médio e África, e partes da Europa | Médio prazo (2 a 4 anos) |

| Sub-seguro e Baixa Penetração em Mercados de Saúde Emergentes | -0.2% | Ásia-Pacífico emergente, África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza de Sinistros de Cauda Longa e Volatilidade de Reservas

O mercado de seguro de responsabilidade civil profissional médica permanece limitado por caudas de sinistros muito longas, pois algumas lesões, especialmente as que envolvem menores, podem permanecer abertas por muitos anos antes do encerramento total do acordo e das reservas. Em 2025, as seguradoras de cobertura baseada em reclamações reconheceram 259 milhões de USD em desenvolvimento adverso, com grandes contribuições da Curi Holdings, Liberty Mutual Holding e Farmers Insurance Group, à medida que os atrasos nos tribunais diminuíram e mais sinistros avançaram. A AM Best também observou que o desenvolvimento favorável de reservas se estreitou para 155 milhões de USD em 2025, muito abaixo do maior colchão de capital que a linha havia desfrutado em anos anteriores. Quando a redundância de reservas diminui, as seguradoras têm menos flexibilidade para competir em preço, pois não podem mais contar com liberações futuras de reservas para compensar períodos de subscrição fracos. O mercado de seguro de responsabilidade civil profissional médica, portanto, apresenta formação de nova capacidade mais lenta e maior disciplina tarifária quando o desenvolvimento de sinistros se torna mais difícil de prever. Essa pressão sobre as reservas é mais relevante em portfólios de cauda longa, onde um erro de precificação cometido hoje pode continuar afetando os resultados reportados por muitos anos.

Restrição de Resseguro para Torres Médicas Catastróficas

O mercado de seguro de responsabilidade civil profissional médica também é limitado por condições de resseguro mais restritivas, pois os riscos hospitalares catastróficos agora exigem mais participantes para montar o mesmo nível de cobertura em excesso. A WTW relatou que muitas seguradoras de excesso reduziram a participação por risco para 5 milhões a 10 milhões de USD por camada, abaixo das posições de 15 milhões a 20 milhões de USD que eram mais comuns há 5 anos. Isso significa que os sistemas de saúde precisam construir torres mais altas com mais seguradoras, o que aumenta a complexidade das transações e cria mais pontos de negociação em torno de exclusões, níveis de retenção e prazos de renovação. Em 2026, a precificação de camadas em excesso subiu 40% ou mais nas camadas padrão em várias contratações de saúde, com pressão adicional em programas que carregam exposições sensíveis relacionadas a abusos. O mercado de seguro de responsabilidade civil profissional médica ainda se beneficia de uma precificação firme nessas condições, mas a mesma escassez de capacidade também pode suprimir o crescimento do prêmio emitido quando os compradores não conseguem garantir os limites totais desejados. A restrição de resseguro, portanto, sustenta a solidez tarifária ao mesmo tempo em que limita a disponibilidade de cobertura para os hospitais e sistemas integrados de maior risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: A Cobertura Baseada em Reclamações Permanece a Estrutura Central

A cobertura baseada em reclamações detinha 77,56% do segmento por tipo de cobertura em 2025, e essa parte do mercado de seguro de responsabilidade civil profissional médica deve crescer a um CAGR de 7,1% de 2026 a 2031. Sua liderança reflete a preferência da maioria das seguradoras comerciais e sistemas hospitalares por uma estrutura que vincula a cobertura ao período de reporte e torna a gestão de reservas mais responsiva às condições atuais de sinistros. No mercado de seguro de responsabilidade civil profissional médica, essa flexibilidade importa porque as seguradoras podem responder mais rapidamente à pressão de severidade, em vez de carregar exposição perpétua a anos de subscrição mais antigos. As apólices baseadas em reclamações também se alinham mais estreitamente com as disciplinas de capital e reporte esperadas sob a supervisão estadual de seguros e os marcos de capital baseado em risco. É por isso que o negócio baseado em reclamações continua a ancorar a economia do portfólio, mesmo quando choques de reservas persistem dentro dessa estrutura.

O histórico de reservas mostra tanto a força quanto o ônus desse modelo. As seguradoras de cobertura baseada em reclamações reconheceram 259 milhões de USD em desenvolvimento adverso em 2025, enquanto o negócio de cobertura baseada em ocorrência registrou 15,7 milhões de USD em desenvolvimento favorável no mesmo período, o que mostrou onde a pressão de severidade era mais visível no reporte atual. A cobertura baseada em ocorrência ainda tem espaço para hospitais e grupos médicos que desejam proteção contínua sem compras posteriores de cobertura de cauda quando um clínico sai de uma prática ou muda de emprego. Mesmo assim, o desafio de precificação imposto por caudas de responsabilidade muito longas limita a adoção mais rápida das apólices de ocorrência enquanto a severidade ainda está aumentando. O setor de seguro de responsabilidade civil profissional médica, portanto, continua a se inclinar para os produtos baseados em reclamações porque eles fornecem um caminho mais claro para correção tarifária, reconhecimento de reservas e planejamento de capital.

Por Categoria de Sinistro: Os Sinistros Relacionados a Diagnóstico Continuam Liderando

Os sinistros relacionados a diagnóstico representaram 32,67% do segmento em 2025, e essa parcela do tamanho do mercado de seguro de responsabilidade civil profissional médica deve expandir a um CAGR de 7,6% de 2026 a 2031. Erros de diagnóstico, diagnóstico tardio e falha no diagnóstico permanecem centrais porque combinam alta frequência com o potencial de resultados graves para os pacientes e grandes indenizações. O mercado de seguro de responsabilidade civil profissional médica mantém essa categoria em primeiro plano porque as falhas diagnósticas frequentemente envolvem questões complexas de julgamento, documentação, escalada e tempo, em vez de um único erro processual visível. Essas características podem tornar tanto a causalidade quanto a estratégia de defesa mais difíceis quando um caso chega ao litígio. A categoria também se beneficia da mudança mais ampla em direção aos cuidados digitais e virtuais, onde exames incompletos e informações fragmentadas podem complicar o registro diagnóstico.

A telessaúde adiciona outra camada a esse padrão porque as interações virtuais podem deixar mais ambiguidade em torno do exame físico, interpretação de sintomas e acompanhamento do paciente. Os dados de adoção de telessaúde da Associação Médica Americana sustentam a visão de que o cuidado remoto agora é mainstream, o que significa que a base de exposição subjacente para disputas diagnósticas não é mais restrita. Os sinistros relacionados a tratamento e procedimentos permanecem o segundo maior bloco de exposição, à medida que os volumes de procedimentos ambulatoriais continuam a crescer em várias especialidades. Os sinistros relacionados a medicamentos também estão recebendo mais atenção em mercados que estão digitalizando a prescrição e o registro, o que melhora a rastreabilidade, mas também pode destacar mais claramente os erros baseados em sistemas. A obstetrícia continua a se destacar como a subcategoria de maior severidade, e a Associação Médica Americana relatou que os obstetras e ginecologistas enfrentam uma probabilidade de ação judicial ao longo da carreira próxima a 60%, com prêmios para a especialidade atingindo 243.988 USD na Flórida em 2025.

Por Tipo de Entidade Segurada: Profissionais Individuais Lideram, Instituições Crescem Mais Rápido

Os profissionais individuais detinham 56,89% do segmento por tipo de entidade segurada em 2025, tornando-os o maior bloco do mercado de seguro de responsabilidade civil profissional médica por número de segurados e volume de prêmios. Essa posição reflete a escala da base de médicos e cirurgiões, o amplo requisito de cobertura de responsabilidade profissional pessoal e a necessidade contínua de proteção independente mesmo quando os médicos trabalham dentro de sistemas de saúde maiores. O mercado de seguro de responsabilidade civil profissional médica também inclui dentistas, enfermeiros e profissionais de saúde aliados, cujas responsabilidades clínicas independentes estão aumentando à medida que as regras de escopo de prática se expandem em várias jurisdições. Em mercados regulamentados, a cobertura de responsabilidade não é discricionária, o que sustenta a demanda estvel de renovação mesmo em períodos de precificação mais restrita. É por isso que o segmento de profissionais permanece a âncora de volume para a linha.

Os prestadores institucionais e de instalações devem registrar o CAGR mais rápido de 8,4% de 2026 a 2031, indicando que a saúde organizada está absorvendo uma parcela maior da exposição agregada. Hospitais, sistemas de saúde, clínicas, centros de cirurgia ambulatorial, casas de repouso e prestadores de serviços diagnósticos estão todos vendo necessidades mais amplas de transferência de risco à medida que o cuidado migra para ambientes mais distribuídos. O requisito de responsabilidade médica da Alemanha também ilustra como os marcos regulatórios sustentam a demanda tanto em estruturas de cuidado individual quanto organizado, mesmo quando o modelo de prestação difere por país. Os grandes sistemas de saúde também estão concentrando a responsabilidade em programas compartilhados e torres em excesso, o que aumenta o peso do prêmio das contratações institucionais em relação ao modelo histórico exclusivo de médicos. Dentro do mercado de seguro de responsabilidade civil profissional médica, essa mudança confere à cobertura de instalações um caminho de crescimento mais forte do que o segmento de profissionais já maduro.

Por Canal de Distribuição: Cativas, Grupos de Retenção de Risco e Autosseguro Ganham Terreno

Cativas, grupos de retenção de risco e programas de autosseguro lideraram o segmento de canal de distribuição com 33,72% de participação em 2025 e representaram a rota de crescimento mais rápido no mercado de seguro de responsabilidade civil profissional médica, com um CAGR de 8,8% até 2031. Sua força reflete a preferência da saúde organizada por reter e gerenciar riscos quando os dados internos de sinistros suportam uma alocação de capital mais seletiva do que o mercado comercial pode oferecer. O Risk Retention Reporter declarou que o prêmio dos grupos de retenção de risco superou 6 bilhões de USD em 2025, crescendo 11,7% em relação a 5.380 milhões de USD em 2024, e a saúde contribuiu com o maior aumento absoluto em dólares entre os setores. Isso confirma que os canais de risco alternativo não são mais marginais dentro do mercado de seguro de responsabilidade civil profissional médica e são, em vez disso, uma parte central de como os sistemas maiores financiam a responsabilidade. Essas estruturas ganharam relevância porque combinam controle de subscrição, propriedade de dados e acesso a resseguros de maneiras que muitos sistemas hospitalares agora preferem.

O valor estratégico desses canais está vinculado à informação tanto quanto ao custo. Grandes sistemas com histórico profundo de sinistros encerrados podem separar sub-pools lucrativos dos mais fracos e decidir quais riscos reter, quais ceder e quais colocar em programas em camadas. Corretores de varejo e corretores atacadistas ainda são importantes para instalações menores e profissionais individuais que não têm escala para formar veículos alternativos. Os canais de colocação direta e institucional também estão crescendo à medida que os sistemas de saúde estendem a cobertura negociada a clínicos empregados e afiliados. O setor de seguro de responsabilidade civil profissional médica está, portanto, caminhando para um modelo de colocação mais segmentado, onde grandes compradores usam cativas e grupos de retenção de risco para controle, enquanto segurados menores continuam a depender de acesso intermediado e patrocinado.

Análise Geográfica

A América do Norte detinha 62,34% da participação do mercado de seguro de responsabilidade civil profissional médica em 2025, e a região permanece o principal centro de demanda, combinando uma grande base de saúde privada com um ambiente de responsabilidade civil altamente desenvolvido. Os Estados Unidos impulsionaram a maior parte dessa escala e registraram o sétimo aumento anual consecutivo nos prêmios médicos em 2025, enquanto a Associação Médica Americana relatou que 36 estados viram pelo menos 1 aumento de prêmio. O mercado de seguro de responsabilidade civil profissional médica na América do Norte também é moldado por grandes diferenças na lei de responsabilidade civil, limites de indenização e clima jurídico de um estado para outro, o que torna a disciplina de subscrição local mais importante do que as médias nacionais. O Canadá segue um modelo diferente porque os arranjos de indenização pública suavizam parte da volatilidade do mercado privado observada nos Estados Unidos. O México permanece um mercado de responsabilidade privada menor e menos maduro, mas o crescimento está vinculado à expansão de hospitais privados e cuidados especializados.

A Europa apresenta uma estrutura mais orientada por mandatos no mercado de seguro de responsabilidade civil profissional médica, pois a cobertura de responsabilidade frequentemente está ancorada na regulamentação profissional, no design de indenização pública ou em uma combinação de ambos. A Alemanha exige seguro de responsabilidade para médicos licenciados, o que sustenta a demanda recorrente de prêmios mesmo quando os ambientes de prática diferem entre estruturas individuais e de grupo. O Reino Unido segue um padrão distinto no qual os esquemas de indenização do Serviço Nacional de Saúde absorvem grande parte do risco hospitalar, enquanto a demanda privada está concentrada entre consultores independentes e parceiros de clínica geral. A França e outros mercados continentais ainda enfrentam complexidade de cauda longa porque os casos de responsabilidade civil podem levar períodos prolongados para ser resolvidos e provisionados. A Europa é, portanto, mais estável em termos de demanda obrigatória, mas ainda complexa em estrutura jurídica, margens técnicas e comportamento de sinistros entre países.

A Ásia-Pacífico é o mercado regional de crescimento mais rápido para o seguro de responsabilidade civil profissional médica e deve expandir a um CAGR de 9,2% de 2026 a 2031. O crescimento está vinculado à maior conscientização sobre os direitos dos pacientes, à expansão da saúde privada e à gradual formalização da responsabilidade profissional em sistemas de saúde de grande e médio porte. No Japão, o mercado continua a se beneficiar de arranjos estruturados de responsabilidade médica, e a Sompo Japan lançou um serviço de análise de dados de acidentes médicos para clientes hospitalares em junho de 2025 para apoiar a prevenção de sinistros por meio de análises de sinistros encerrados. A América do Sul, o Oriente Médio e a África ainda representam parcelas menores do mercado de seguro de responsabilidade civil profissional médica, mas estão adicionando volume incremental à medida que a capacidade hospitalar privada se expande em países como Brasil, Arábia Saudita e Emirados Árabes Unidos. A cobertura obrigatória de profissionais em partes do Golfo e o surgimento de prestadores privados organizados em mercados emergentes sustentam a expansão de longo prazo, mesmo que a penetração do seguro permaneça abaixo da base de receita de saúde em muitos desses sistemas.

Cenário Competitivo

O mercado de seguro de responsabilidade civil profissional médica é moderadamente concentrado entre seguradoras especializadas, com empresas de propriedade de médicos, mútuas e recíprocas ocupando posições fortes porque combinam subscrição especializada com longos registros de dados de sinistros encerrados. O evento competitivo mais importante é a aquisição pendente da ProAssurance pela The Doctors Company, anunciada em março de 2025 por 25 USD por ação, que deve criar a maior seguradora de responsabilidade médica de propriedade de médicos nos Estados Unidos após a conclusão das aprovações. Esse negócio importa porque uma escala maior melhora a disciplina de reservas, expande o alcance de gestão de riscos médicos e fortalece o poder de barganha nas negociações de resseguro. O mercado de seguro de responsabilidade civil profissional médica também continua a depender dos participantes das Bermudas e de Londres para capacidade hospitalar em excesso quando os mercados admitidos dos Estados Unidos recuam de contratações complexas. Isso deixa os líderes especializados com vantagem tanto na profundidade de subscrição primária quanto no acesso à capacidade em camadas.

A pressão competitiva também está aumentando por parte de novos entrantes orientados por tecnologia na extremidade menor do mercado de seguro de responsabilidade civil profissional médica, incluindo consultórios e grupos médicos. A Indigo captou 50 milhões de USD em janeiro de 2026 para escalar a subscrição automatizada e expandir a distribuição por corretores, e a empresa já havia atingido 20% das submissões totalmente automatizadas até o final de 2025. Isso importa porque a automação pode encurtar os ciclos de colocação, padronizar a revisão de riscos e melhorar a eficiência operacional em uma linha que historicamente dependia do manuseio manual de arquivos e codificação especializada. Algumas seguradoras também estão começando a vincular os termos de subscrição à governança de IA e aos controles clínicos digitais, o que move a competição além do preço e para a credibilidade em gestão de riscos. O mercado de seguro de responsabilidade civil profissional médica está, portanto, vendo uma divisão mais clara entre especialistas orientados por escala e entrantes orientados por processo, com ambos os lados buscando melhorar a seleção de sinistros.

As grandes seguradoras globais permanecem relevantes onde os sistemas de saúde transfronteiriços precisam de cobertura coordenada, suporte a cativas ou design de programa multinacional que uma especialista doméstica pode não ser capaz de fornecer por conta própria. Ao mesmo tempo, nem toda empresa frequentemente citada em torno do seguro de saúde é uma verdadeira subscritora primária nessa linha, porque corretores como Aon, Marsh McLennan e Arthur J. Gallagher & Co. distribuem e assessoram sobre contratações de responsabilidade civil profissional médica sem assumir o risco primário eles mesmos. Referências de seguradoras mais relevantes para participação em subscrição incluem Curi Holdings, Sompo International e Hanover Insurance Group, que estão mais estreitamente alinhadas com funções de assunção de risco no mercado de seguro de responsabilidade civil profissional médica. A PointBridge Partners e a Aspen também adicionaram nova capacidade admitida de responsabilidade médica para médicos em 15 estados dos Estados Unidos a partir de 1º de janeiro de 2026, demonstrando que a formação seletiva de novos programas ainda é possível mesmo em um ambiente de precificação disciplinado. A competição, portanto, permanece ativa, mas favorece os participantes com escala especializada profunda, design de programa direcionado ou um modelo operacional mais eficiente.

Líderes do Setor de Seguro de Responsabilidade Civil Profissional Médica

-

Berkshire Hathaway Inc.

-

The Doctors Company

-

ProAssurance Corporation

-

Coverys

-

MagMutual Insurance Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Sompo Japan e a SOMPO Risk Management lançaram o serviço "Relatório de Análise de Dados de Acidentes Médicos", fornecendo aos clientes hospitalares análises sobre tendências nacionais de negligência médica por especialidade e tipo de procedimento, com o objetivo de reduzir a frequência de sinistros por meio de gestão proativa de riscos clínicos.

- Janeiro de 2026: A Indigo, plataforma de responsabilidade civil profissional médica orientada por IA, captou 50 milhões de USD em novo financiamento para acelerar a subscrição automatizada, expandir sua rede nacional de distribuição por corretores e escalar as operações. Até o final de 2025, a plataforma Lux da Indigo havia subscrito integralmente 20% de todas as submissões sem intervenção humana.

- Janeiro de 2026: A PointBridge Partners e a Aspen Insurance lançaram um programa admitido de responsabilidade profissional para médicos em 15 estados dos Estados Unidos, a partir de 1º de janeiro de 2026, voltado para médicos licenciados, cirurgiões e corporações profissionais com cobertura a preços competitivos, respaldada por uma seguradora com classificação A pela AM Best.

- Junho de 2025: Os acionistas da ProAssurance Corporation aprovaram esmagadoramente a proposta de aquisição da empresa pela The Doctors Company por 25 USD por ação, com aprovações regulatórias ainda pendentes na Califórnia e na Pensilvânia, e encerramento previsto para 30 de junho de 2026

Escopo do Relatório Global do Mercado de Seguro de Responsabilidade Civil Profissional Médica

| Cobertura Baseada em Ocorrência |

| Cobertura Baseada em Reclamações |

| Relacionados a Diagnóstico (Erro de Diagnóstico, Diagnóstico Tardio, Falha no Diagnóstico) |

| Relacionados a Tratamento / Procedimento (Erros Cirúrgicos, Erros de Anestesia, Procedimentos no Local Errado) |

| Erros Relacionados a Medicamentos |

| Lesões Relacionadas à Obstetrícia / Parto |

| Outras Alegações (categoria residual minimizada) |

| Profissionais Individuais | Médicos e Cirurgiões |

| Dentistas | |

| Enfermeiros e Profissionais de Saúde Aliados | |

| Outros Profissionais Individuais | |

| Prestadores Institucionais / de Instalações | Hospitais e Sistemas de Saúde |

| Clínicas, Centros de Cirurgia Ambulatorial e Instalações Ambulatoriais | |

| Casas de Repouso / Instalações de Cuidados de Longa Duração | |

| Prestadores de Serviços Diagnósticos e Auxiliares | |

| Outros Prestadores Institucionais |

| Agentes e Corretores de Varejo |

| Corretores Atacadistas / de Linhas Excedentes |

| Cativas, Grupos de Retenção de Risco e Programas de Autosseguro |

| Colocações Diretas / Institucionais (incluindo programas patrocinados por hospitais para médicos empregados) |

| Outros Canais (por exemplo, Gestores de Programas de Seguros, programas de afinidade) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Cobertura | Cobertura Baseada em Ocorrência | |

| Cobertura Baseada em Reclamações | ||

| Por Categoria de Sinistro | Relacionados a Diagnóstico (Erro de Diagnóstico, Diagnóstico Tardio, Falha no Diagnóstico) | |

| Relacionados a Tratamento / Procedimento (Erros Cirúrgicos, Erros de Anestesia, Procedimentos no Local Errado) | ||

| Erros Relacionados a Medicamentos | ||

| Lesões Relacionadas à Obstetrícia / Parto | ||

| Outras Alegações (categoria residual minimizada) | ||

| Por Tipo de Entidade Segurada | Profissionais Individuais | Médicos e Cirurgiões |

| Dentistas | ||

| Enfermeiros e Profissionais de Saúde Aliados | ||

| Outros Profissionais Individuais | ||

| Prestadores Institucionais / de Instalações | Hospitais e Sistemas de Saúde | |

| Clínicas, Centros de Cirurgia Ambulatorial e Instalações Ambulatoriais | ||

| Casas de Repouso / Instalações de Cuidados de Longa Duração | ||

| Prestadores de Serviços Diagnósticos e Auxiliares | ||

| Outros Prestadores Institucionais | ||

| Por Canal de Distribuição | Agentes e Corretores de Varejo | |

| Corretores Atacadistas / de Linhas Excedentes | ||

| Cativas, Grupos de Retenção de Risco e Programas de Autosseguro | ||

| Colocações Diretas / Institucionais (incluindo programas patrocinados por hospitais para médicos empregados) | ||

| Outros Canais (por exemplo, Gestores de Programas de Seguros, programas de afinidade) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no seguro de responsabilidade civil profissional médica?

O crescimento está sendo sustentado pelo aumento da severidade dos sinistros, taxas de prêmios mais elevadas, expansão da exposição ambulatorial e maior demanda de prestadores de saúde institucionais. O mercado deve atingir 26,24 bilhões de USD até 2031 a um CAGR de 6,9%.

Qual tipo de cobertura lidera esse espaço?

A cobertura baseada em reclamações liderou com 77,56% de participação em 2025 e deve crescer a um CAGR de 7,1% até 2031, refletindo sua maior capacidade de gestão de reservas e responsividade à precificação.

Qual categoria de sinistro é a mais importante?

Os sinistros relacionados a diagnóstico detinham 32,67% de participação em 2025 e devem crescer a um CAGR de 7,6%, tornando-os a maior e mais rápida categoria de sinistros em crescimento na segmentação atual.

Por que a América do Norte é o maior contribuinte regional?

A América do Norte detinha 62,34% de participação em 2025 devido à sua grande base de saúde segurada, sistema de responsabilidade civil desenvolvido e aumentos sustentados de prêmios em muitos estados dos Estados Unidos.

Qual canal de distribuição está expandindo mais rapidamente?

Cativas, grupos de retenção de risco e programas de autosseguro estão crescendo mais rapidamente, com 33,72% de participação em 2025 e um CAGR esperado de 8,8% até 2031.

Como a tecnologia está mudando a subscrição e o tratamento de sinistros?

A subscrição digital, a automação, a revisão de exposição de telessaúde e a governança de IA estão se tornando mais importantes. A rodada de financiamento da Indigo e o novo serviço de análise da Sompo Japan mostram como as seguradoras estão dando mais peso aos dados e à eficiência de processos.

Página atualizada pela última vez em: