Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

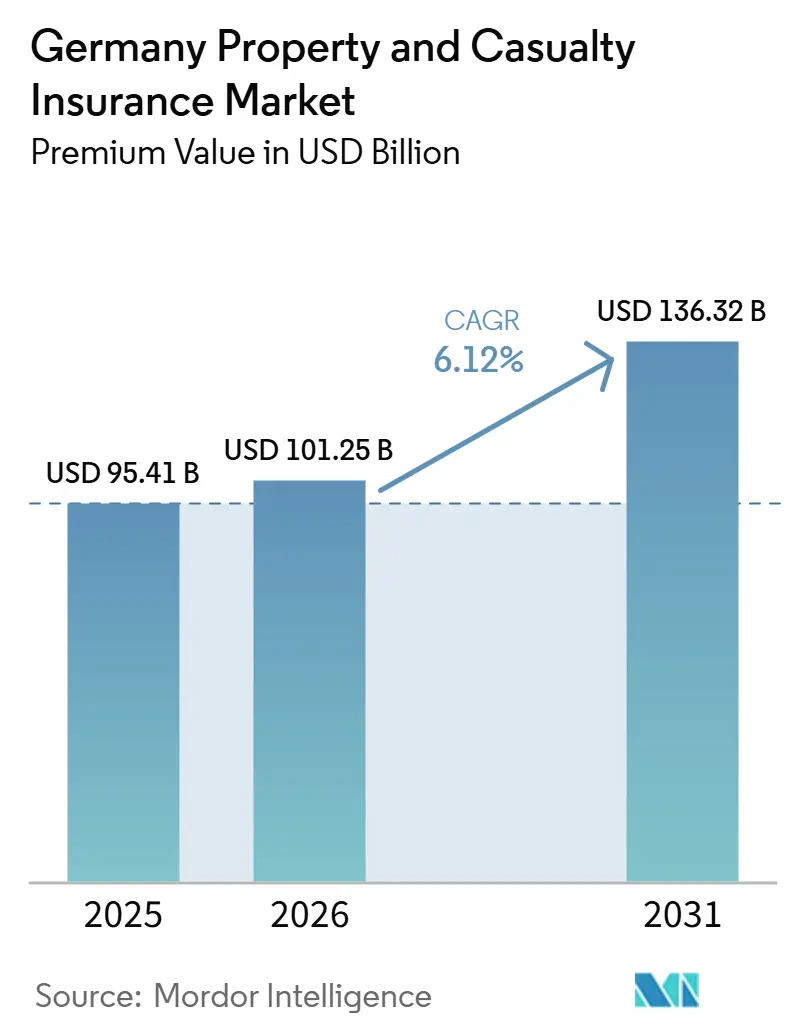

| Tamanho do mercado no ano base (2025) | 95.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 101.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 136.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes da Alemanha por Mordor Intelligence

Espera-se que o tamanho do Mercado de Seguros de Propriedade e Acidentes da Alemanha, em termos de valor de prêmio, aumente de USD 95,41 bilhões em 2025 para USD 101,25 bilhões em 2026 e alcance USD 136,32 bilhões até 2031, crescendo a uma CAGR de 6,12% no período de 2026 a 2031.

A ascensão constante do tamanho do mercado de seguros de propriedade e acidentes da Alemanha reflete a capacidade do setor de aumentar prêmios e fortalecer os padrões de subscrição em meio a perdas mais elevadas com catástrofes naturais, regras de capital mais rígidas do Solvência II e novos mandatos da Lei de Resiliência Operacional Digital (DORA) que entraram em vigor em janeiro de 2025. O aumento dos gastos com conformidade em cibersegurança está impulsionando as seguradoras a acelerar a reformulação do modelo operacional, enquanto a distribuição incorporada e a conectividade via API mantêm os custos de aquisição de clientes sob controle. O impulso de precificação nas linhas de propriedade continua à medida que tempestades convectivas severas e eventos de inundação inflacionam os custos de resseguro; ainda assim, o mercado de seguros de propriedade e acidentes da Alemanha se beneficia de discussões políticas sobre cobertura obrigatória de riscos naturais, o que poderia ampliar sua base de prêmios. Os investimentos em tecnologia para subscrição direta, automação de sinistros e pontuação de risco habilitada por IA sustentam a proteção das margens, permitindo que as seguradoras de maior porte compensem a inflação dos custos de sinistros no seguro de automóveis.

Principais Conclusões do Relatório

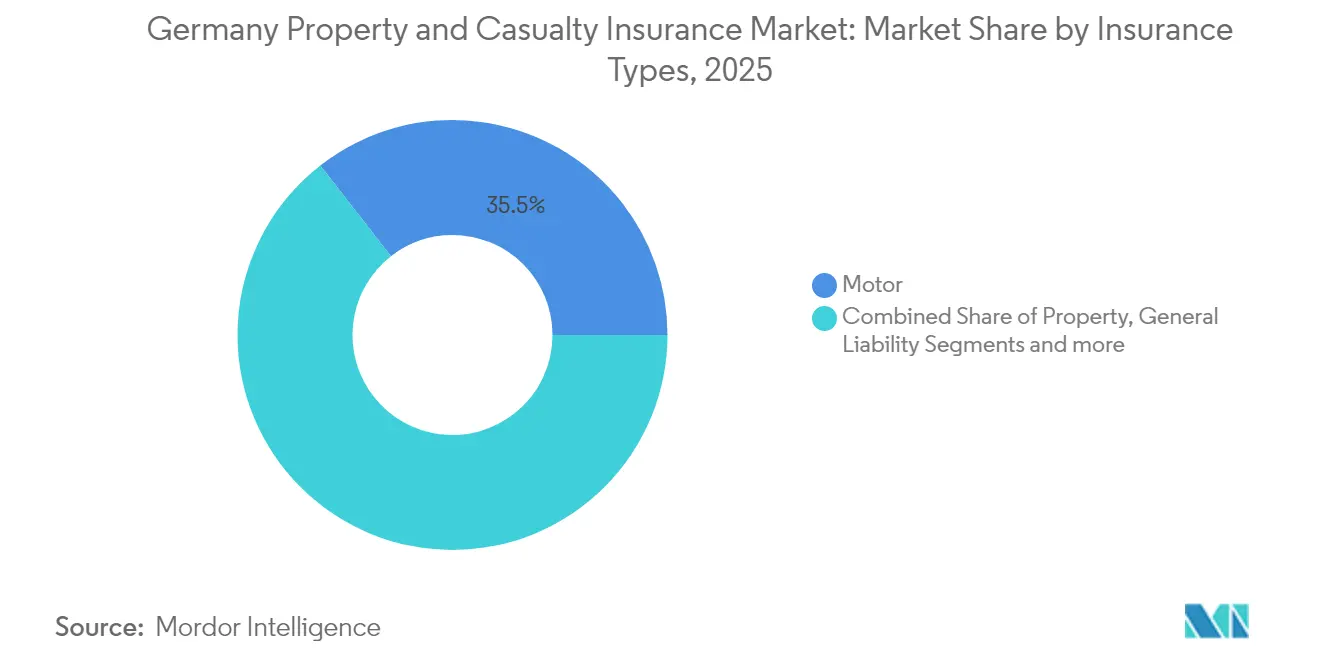

- Por tipo de seguro, o seguro de automóvel liderou com 35,54% da participação do mercado de seguros de propriedade e acidentes da Alemanha em 2025; as linhas especializadas devem se expandir a um CAGR de 12,86% até 2031.

- Por canal de distribuição, corretores e agentes independentes detinham 44,02% do tamanho do mercado de seguros de propriedade e acidentes da Alemanha em 2025, enquanto os canais direto e digital registraram o CAGR mais rápido de 10,88% até 2031.

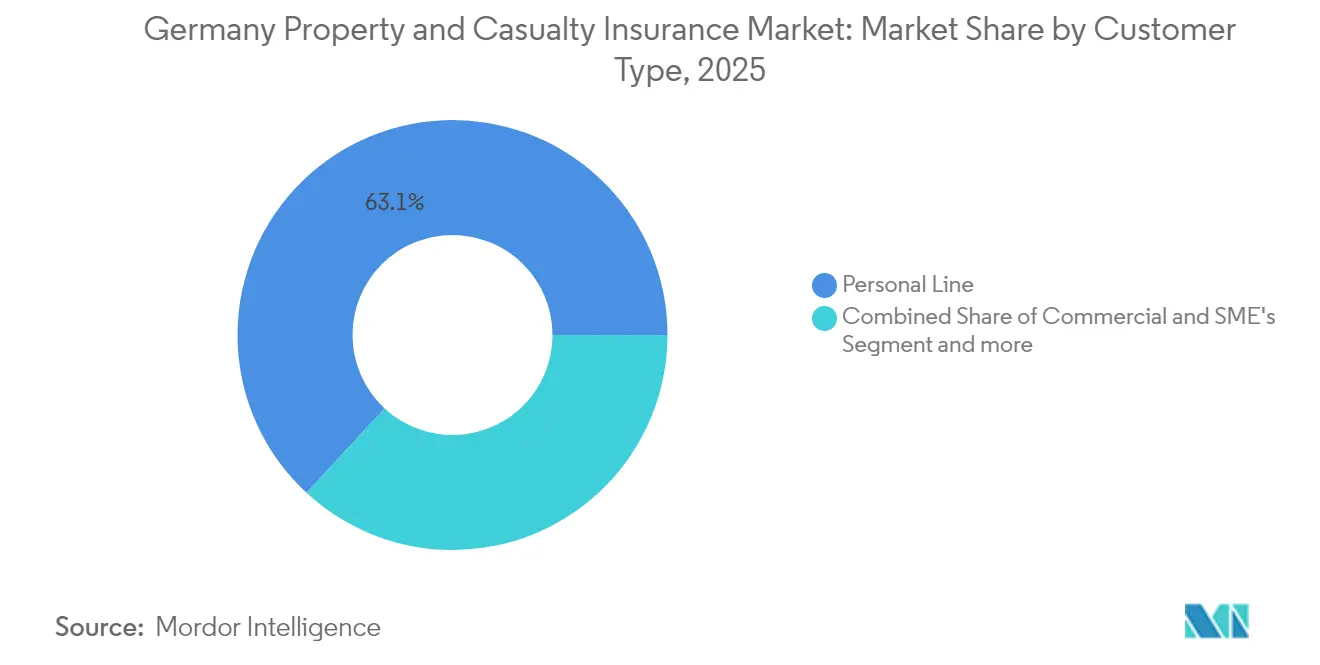

- Por tipo de cliente, as linhas pessoais representaram 63,12% dos prêmios em 2025, enquanto as linhas corporativas e industriais avançaram a um CAGR de 7,18% até 2031.

- Por setor do usuário final, construção e imóveis responderam por 55,06% dos prêmios e estão avançando 5,61% ao ano.

- Por região, Westdeutschland capturou 44,92% da participação de receita em 2025; Ostdeutschland apresenta o maior CAGR de 5,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Propriedade e Acidentes da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização e ecossistemas de seguros com arquitetura API em primeiro lugar | +1.2% | Nacional, com ganhos iniciais em Munique, Hamburgo, Berlim | Médio prazo (2-4 anos) |

| Reformas regulatórias (Diretiva de Distribuição de Seguros, revisão da Solvência II, divulgações de ESG) | +0.8% | Nacional, alinhado com o quadro da UE | Longo prazo (≥ 4 anos) |

| Aumento das perdas com catástrofes naturais impulsionando o crescimento dos prêmios | +1.5% | Nacional, concentrado na Baviera e Baden-Württemberg | Curto prazo (≤ 2 anos) |

| Coberturas incorporadas e baseadas em uso em mobilidade e varejo | +0.9% | Nacional, com concentração urbana | Médio prazo (2-4 anos) |

| Eficiências de subscrição direta impulsionadas por IA | +0.7% | Nacional, liderado pelas principais seguradoras | Médio prazo (2-4 anos) |

| Debate sobre cobertura obrigatória de inundações e design de fundo público-privado | +0.6% | Nacional, prioridade em regiões propensas a inundações | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização e ecossistemas de seguros com arquitetura API em primeiro lugar impulsionando o mercado

A arquitetura com API em primeiro lugar está remodelando a forma como os participantes se envolvem com clientes e parceiros. A parceria da ERGO com a O2 Telefónica lançou o "O2 Care" em agosto de 2024, incorporando o seguro de dispositivos diretamente nas faturas de celular e abrindo um segmento demográfico que prefere transações nativas digitais. O modelo de plataforma única da Allianz Direct abrange vários mercados da UE, permitindo precificação em tempo real, emissão instantânea de apólices e fluxos de sinistros com baixa intervenção humana. À medida que o mercado de seguros de propriedade e acidentes da Alemanha amplia a conectividade via API, as seguradoras tradicionais integram telemática de automóvel, viagem e cobertura de gadgets em ecossistemas de fintechs, mobilidade e varejo, ampliando o alcance sem redes de vendas com altos custos fixos. A abordagem de proporcionalidade da BaFin alivia os encargos de supervisão para projetos inovadores, mantendo as proteções ao consumidor intactas [1]Bundesanstalt für Finanzdienstleistungsaufsicht, "Relatório Anual da BaFin 2025," bafin.de.

Reformas regulatórias (Diretiva de Distribuição de Seguros, revisão da Solvência II, divulgações de ESG) como impulsionador

A recalibração da Solvência II em 2024 introduziu alavancas de eficiência de capital para ativos de infraestrutura de longo prazo e testes de estresse de risco climático mais rigorosos, direcionando investimentos para projetos de energia renovável e portfólios de baixo carbono. A partir de 2025, a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) acrescenta divulgação obrigatória de risco climático para grandes seguradoras, incentivando os subscritores a integrar métricas de ESG na precificação e nas reservas. Os aprimoramentos da Diretiva de Distribuição de Seguros elevam os deveres de adequação de produtos, favorecendo os participantes com portais digitais que oferecem comparações em tempo real e orientação personalizada. Coletivamente, essas mudanças fortalecem a proteção dos segurados e canalizam novo capital para a infraestrutura sustentável alemã, ampliando o mercado de seguros de propriedade e acidentes da Alemanha no longo prazo[2]Münchener Rückversicherungs-Gesellschaft AG, "Ficha Técnica do Produto REALYTIX ZERO," munichre.com.

Aumento das perdas com catástrofes naturais impulsionando o crescimento dos prêmios

Os sinistros de catástrofes naturais seguradas atingiram USD 6,21 bilhões em 2024, um aumento de USD 1,85 bilhão em relação a 2023[3]Clean Energy Wire, "Alemanha Pondera Seguro Obrigatório de Riscos Naturais," cleanenergywire.org. Tempestades convectivas severas superaram os eventos de inundação como o principal fator de perdas, obrigando as resseguradoras a elevar as taxas e reduzir os limites de catástrofe, que as seguradoras primárias repassam por meio de prêmios residenciais mais altos. Apenas 54% das residências alemãs possuem cobertura de catástrofes naturais, gerando debate oficial sobre seguro obrigatório de inundações. Se aprovada, a medida poderia ampliar materialmente o tamanho do mercado de seguros de propriedade e acidentes da Alemanha durante o horizonte de previsão. Dados da Munich Re mostram que sistemas de alerta aprimorados mantiveram as perdas das inundações na Europa Central em setembro de 2024 entre USD 1,74 e 2,29 bilhões, provando que os investimentos em mitigação restringem a severidade mesmo com o aumento da frequência dos eventos.

Coberturas incorporadas e baseadas em uso em mobilidade e varejo

Programas de telemática como o "Telematik Plus" da HUK-COBURG reduzem os prêmios em até 30%, recompensando a direção segura e aprimorando a segmentação de risco. Parcerias entre plataformas de mobilidade e seguradoras incorporam cobertura por viagem em aplicativos de transporte por aplicativo ou compartilhamento de veículos, ampliando o alcance entre consumidores mais jovens. Para varejistas, complementos de garantia e proteção de dispositivos agrupados no momento da compra tornam-se fluxos de receita incrementais. À medida que os fluxos de dados crescem, o mercado de seguros de propriedade e acidentes da Alemanha aproveita a análise comportamental para refinar os fatores de classificação, reduzindo a antiseleção e melhorando os índices combinados.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com privacidade de dados e RGPD | -0.4% | Nacional, alinhado com o quadro da UE | Longo prazo (≥ 4 anos) |

| Inflação dos custos de sinistros (peças de reparo automotivo e mão de obra) | -0.8% | Nacional, agudo nos centros urbanos | Curto prazo (≤ 2 anos) |

| Rendimentos de investimentos baixos pressionando os índices combinados | -0.5% | Nacional, afetando todas as seguradoras | Médio prazo (2-4 anos) |

| O crescente acúmulo de risco cibernético limita o apetite de resseguro | -0.3% | Nacional, concentrado nos centros financeiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos custos de sinistros (peças de reparo automotivo e mão de obra)

As seguradoras de automóveis enfrentam uma pressão à medida que sensores complexos em sistemas avançados de assistência ao condutor e trens de força elétricos a bateria elevam os preços das peças e os tempos de oficina. A Associação Alemã de Seguros estima que os gastos com a linha de automóveis poderiam superar USD 38,15 bilhões em 2024, corroendo as margens de subscrição. Gargalos na cadeia de suprimentos e escassez de mão de obra acrescentam pressão adicional, levando a aumentos de prêmios de um dígito médio em todo o mercado de seguros de propriedade e acidentes da Alemanha em 2025. As seguradoras com redes de reparo direto e avaliação de danos guiada por IA reduzem as perdas, protegendo a rentabilidade.

Custos de conformidade com privacidade de dados e RGPD

A expansão da captura de dados por telemática e Internet das Coisas aumenta os riscos de conformidade. As multas por violações do RGPD aumentaram em 2024, e a DORA agora obriga todas as seguradoras a reportar incidentes graves dentro de prazos rigorosos. Atender aos padrões de criptografia, auditoria e resiliência desvia o orçamento da inovação voltada ao cliente. As seguradoras mútuas menores — participantes significativos no setor de seguros de propriedade e acidentes da Alemanha — suportam um ônus de custo desproporcional, o que poderia reduzir a variedade de produtos em determinadas sub-regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Linhas especializadas superam a dominância do automóvel

O automóvel gerou 35,54% da participação do mercado de seguros de propriedade e acidentes da Alemanha em 2025, sustentado pela responsabilidade civil obrigatória de terceiros e pelos mais de 49 milhões de veículos registrados no país. No entanto, a inflação dos sinistros força aumentos tarifários, levando os consumidores a produtos baseados em telemática. As Linhas Especializadas, marítimo, aviação e engenharia, registram um CAGR de 12,86%, elevando sua contribuição para o tamanho do mercado de seguros de propriedade e acidentes da Alemanha até 2031, à medida que a Alemanha expande a energia eólica offshore, a modernização de aeroportos e a construção de fábricas de semicondutores. As seguradoras com profundidade em subscrição técnica aproveitam o resseguro facultativo global para capturar esse crescimento.

As somas seguradas para proprietários de imóveis e propriedades comerciais se beneficiam de uma potencial cobertura obrigatória de inundações. A responsabilidade civil geral persiste como um segmento de médio porte, mas enfrenta o aumento da inflação social decorrente de mecanismos de ação coletiva. Acidentes e saúde complementar sob regulamentação de seguros de propriedade e acidentes veem demanda renovada à medida que os empregadores expandem os benefícios voluntários. No geral, as seguradoras que combinam ofertas de automóvel baseadas em uso com pacotes de engenharia e risco cibernético equilibram seu mix de risco em todo o mercado de seguros de propriedade e acidentes da Alemanha.

Por Canal de Distribuição: Corretores ancoram negócios complexos enquanto o digital acelera

Corretores e agentes independentes controlaram 44,02% dos prêmios em 2025. Sua profundidade consultiva se mostra fundamental para incêndio industrial, riscos de construção e programas multinacionais, sustentando a relevância apesar da compressão de honorários. Os canais diretos e digitais expandem 10,88% ao ano, impulsionados por gateways de API que incorporam coberturas residenciais e de mobilidade em jornadas de comércio eletrnico. O tamanho do mercado de seguros de propriedade e acidentes da Alemanha para produtos vendidos por corretores ainda cresce, porém sua participação será gradualmente diluída à medida que parceiros incorporados e de afinidade desbloqueiam novos volumes de microtransações. Essas mudanças também estão influenciando o mercado mais amplo de seguros de vida e não vida da Alemanha, onde as seguradoras adotam cada vez mais plataformas digitais unificadas para realizar vendas cruzadas de produtos de vida, saúde e propriedade por meio de ecossistemas integrados de clientes.

Estratégias de acesso múltiplo dominam os roteiros dos players: o atendimento por vídeo virtual se combina com o autoatendimento por chatbot, enquanto os agentes presenciais se concentram em revisões de eventos de vida. O bancassurance mantém vendas cruzadas estáveis de seguros residenciais por meio de carteiras de hipotecas. Os esquemas de afinidade com concessionárias de serviços públicos e plataformas de mobilidade ilustram como o mercado de seguros de propriedade e acidentes da Alemanha adota disciplinas de precificação no varejo para reduzir os índices de custo de distribuição.

Por Tipo de Cliente: A demanda corporativa ganha ritmo

As linhas pessoais representaram 63,12% dos prêmios em 2025. No entanto, as empresas registram um CAGR de 7,18% à medida que a fragilidade da cadeia de suprimentos e as ameaças cibernéticas levam as empresas do Mittelstand alemão a limites de cobertura mais elevados. Os quadros de resseguro cativo proliferam entre os grandes exportadores, mas as seguradoras primárias ainda escrevem camadas de fronting, aprimorando o mercado de seguros de propriedade e acidentes da Alemanha. As PMEs permanecem sub-seguradas, oferecendo espaço em branco para pacotes personalizados de propriedade e interrupção de negócios.

Os clientes pessoais migram para pontos de contato digitais na jornada de sinistros, elevando as expectativas de acompanhamento de status 24 horas por dia, 7 dias por semana. Os gestores de risco corporativo priorizam pesquisas de risco de engenharia e análises de cenários climáticos. À medida que a qualidade dos dados melhora, o mercado de seguros de propriedade e acidentes da Alemanha aproveita produtos paramétricos para pagamentos acionados por condições climáticas, especialmente em energia renovável e cadeias de suprimentos agrícolas.

Por Setor do Usuário Final: A construção impulsiona o crescimento

Construção e imóveis contribuíram com 55,06% dos prêmios em 2025 e cresceram 5,61% ao ano à medida que a Alemanha moderniza habitações para eficiência energética e atualiza as defesas contra inundações. O tamanho do mercado de seguros de propriedade e acidentes da Alemanha vinculado a projetos de infraestrutura se expande ainda mais se a cobertura obrigatória de catástrofes naturais se tornar lei. A manufatura é o segundo pilar, sustentada por investimentos em robótica que exigem endossos de quebra de equipamentos e cibernéticos.

Transporte e logística se beneficiam dos volumes de encomendas do comércio eletrônico, aumentando a demanda por coberturas de responsabilidade de transportadores e armazéns. Serviços profissionais e financeiros enfrentam exposições a violações de dados, adotando soluções combinadas de responsabilidade cibernética e seguro contra crimes. Concessionárias de serviços públicos e operadores de energia renovável estimulam coberturas de engenharia e atraso no início das operações, adicionando diversidade ao mercado de seguros de propriedade e acidentes da Alemanha.

Análise Geográfica

Westdeutschland gerou 44,92% dos prêmios em 2025, ancorado pela densa base industrial da Renânia do Norte-Vestfália e pelo polo financeiro de Frankfurt. Cronogramas de propriedades comerciais de alto valor e endossos de interrupção de negócios sustentam a densidade de prêmios. A penetração do seguro de automóvel está próxima da saturação, mas as linhas especializadas e cibernéticas ainda elevam o crescimento geral do mercado de seguros de propriedade e acidentes da Alemanha na região.

Ostdeutschland registra o CAGR mais rápido de 5,52% à medida que atualizações de infraestrutura, projetos de fábricas de baterias para veículos elétricos e fundos estruturais da UE catalisam o impulso econômico. A menor penetração histórica de seguros oferece espaço para crescimento, e os subsídios para modernização de propriedades estimulam a demanda por apólices residenciais de múltiplos riscos. As seguradoras regionais investem em redes de agentes e quiosques digitais para capturar compradores de primeira viagem no mercado de seguros de propriedade e acidentes da Alemanha.

Süddeutschland combina Baviera e Baden-Württemberg, onde a exposição a tempestades convectivas e inundações infla as taxas de propriedade, mas também estimula a adoção de dispositivos de mitigação de risco. As indústrias marítimas e os parques eólicos offshore de Norddeutschland exigem coberturas marítimas e de engenharia de alto limite, ampliando o mercado de seguros de propriedade e acidentes da Alemanha por meio de capacidade de sindicação especializada e colocações facultativas.

Cenário Competitivo

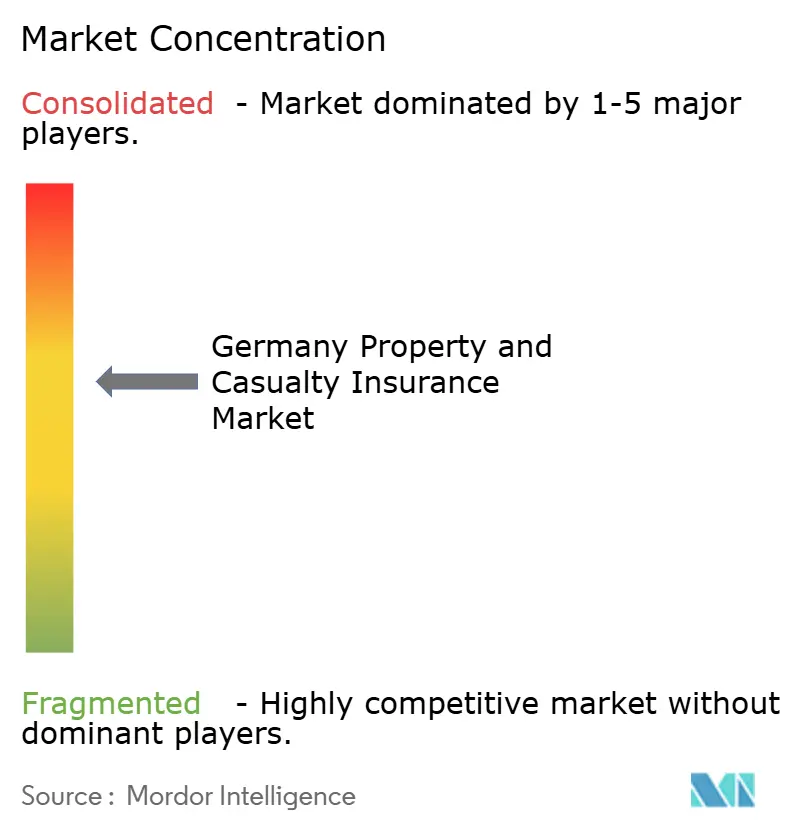

Dez grupos de seguros coletam aproximadamente dois terços do total de prêmios, sinalizando concentração moderada. A Allianz aproveita economias de escala globais para impulsionar índices de despesas abaixo de 20% e uma unidade direta centrada em API em toda a Europa. A Munich Re combina a seguradora primária ERGO com seu motor de resseguro, oferecendo soluções facultativas e de tratado integradas que seguradoras menores não conseguem replicar. A Talanx posiciona a HDI como especialista para clientes industriais e de médio porte, capturando crescimento na construção de energia renovável.

As mútuas regionais, como a Versicherungskammer Bayern, defendem a participação nas linhas pessoais por meio de densas redes de agências, enquanto as insurtechs constroem pilhas de administração de apólices nativas em nuvem e produtos de marca branca. Os orquestradores de seguros incorporados fazem parceria com varejistas e plataformas de mobilidade para contornar a distribuição legada, remodelando a economia de aquisição para o mercado de seguros de propriedade e acidentes da Alemanha. A postura de supervisão proporcional da BaFin permite a inovação enquanto protege a solvência, evidente em sua rápida intervenção na insolvência da ELEMENT Insurance AG em 2025.

O investimento em subscrição habilitada por IA acelera. O Realytix Zero da Munich Re constrói automaticamente produtos de acidentes pessoais em minutos, reduzindo os ciclos de desenvolvimento de produtos e permitindo lançamentos de micro-cobertura em programas de afinidade de nicho. As seguradoras que buscam conjuntos de ferramentas semelhantes ampliam as vantagens de custo, intensificando a concorrência em todo o mercado de seguros de propriedade e acidentes da Alemanha.

Líderes do Setor de Seguros de Propriedade e Acidentes da Alemanha

Allianz SE

Munich Re (ERGO, Great Lakes)

Talanx Group (HDI, Hannover Re)

AXA Konzern AG

Generali Deutschland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Allianz, BlackRock e T&D Holdings concordaram em adquirir o Viridium Group por cerca de USD 3,82 bilhões, adicionando 3,4 milhões de apólices

- Março de 2025: A unidade de seguros de propriedade e acidentes da Generali Deutschland melhorou seu índice combinado para 89,7%, com um lucro operacional de USD 1,12 bilhão

- Fevereiro de 2025: A BaFin abriu processo final de insolvência para a ELEMENT Insurance AG, afetando aproximadamente 320.000 contratos.

- Dezembro de 2024: A fusão Barmenia-Gothaer projetou receita de prêmios de 2024 de USD 9,27 bilhões, elevando o grupo combinado ao top 10 das seguradoras da Alemanha.

Research Methodology Framework and Report Scope

Definições de Mercado e Principais Âmbitos de Cobertura

O mercado alemão de seguros de danos (P & C), tal como definido pela Mordor Intelligence, totaliza todos os prémios brutos subscritos registados na Alemanha para os ramos automóvel, habitação, responsabilidade civil geral e linhas comerciais especializadas, reportados numa base direta em euros e convertidos para dólares norte-americanos à média anual vigente.

Exclusão do âmbito: cessões de resseguro, títulos ligados a seguros, contratos autónomos de vida ou saúde e sucursais no estrangeiro não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Automóvel

- Seguro Residencial / de Proprietários de Imóveis

- Propriedade Comercial (incl. Incêndio e Múltiplos Riscos)

- Responsabilidade Civil Geral

- Linhas Especializadas (Marítimo, Aviação, Engenharia)

- Despesas Jurídicas

- Acidentes e Saúde (regulado por seguros de propriedade e acidentes)

- Por Canal de Distribuição

- Direto e Digital

- Agentes Vinculados

- Corretores e Agentes Independentes

- Bancos e Bancassurance

- Parceiros de Afinidade e Incorporados

- Tipo de Cliente

- Linhas Pessoais

- Comercial e PMEs

- Corporativo e Industrial

- Por Setor do Usuário Final

- Manufatura

- Construção e Imóveis

- Transporte e Logística

- Varejo e Atacado

- Serviços Profissionais e Financeiros

- Setor Público e Concessionárias de Serviços Públicos

- Por Região

- Norddeutschland

- Ostdeutschland

- Westdeutschland

- Süddeutschland

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas com gestores de subscrição, corretores multirramo e observadores regulatórios na Alemanha, nos Países Baixos e na Suíça. Estas conversas clarificaram a revisão tarifária, a adoção de canais digitais e a inflação esperada dos custos de sinistros, aperfeiçoando os pressupostos incorporados no nosso modelo.

Investigação Documental

A nossa equipa extraiu inicialmente estatísticas plurianuais de prémios e sinistros das estatísticas de seguros da BaFin, da Associação Alemã de Seguros, do Eurostat e da OCDE. Combinámos estes dados com indicadores económicos como a inflação dos preços no consumidor, os registos de novos veículos de passageiros, as licenças de habitação e os totais de perdas por catástrofes, acedidos através do Destatis, dos painéis de controlo da EIOPA e da base de dados de desastres EM-DAT. Os relatórios anuais das empresas, as declarações Solvência II e os dados proprietários da D&B Hoovers e do Dow Jones Factiva permitiram-nos comparar os movimentos ao nível das seguradoras e validar as quotas por canal. As fontes listadas são meramente ilustrativas; inúmeras publicações adicionais contribuíram para a recolha de dados, verificações cruzadas e clarificação da investigação.

Dimensionamento de Mercado e Previsão

Ancoramos o valor principal numa construção descendente (top-down) que parte dos prémios brutos da BaFin, ajusta a conversão euro-dólar e exclui as classes não P & C. Os totais agregados de seguradoras amostradas e as verificações dos canais de corretagem fornecem um teste de razoabilidade ascendente (bottom-up). Os principais fatores incluem o crescimento do parque automóvel, o prémio médio por apólice, a inflação dos custos de reconstrução de imóveis, a frequência de perdas meteorológicas e a exposição à responsabilidade civil empresarial; estes alimentam uma previsão de regressão multivariada. A análise de cenários capta potenciais variações decorrentes de alterações regulatórias significativas ou catástrofes graves, enquanto as lacunas nas linhas ascendentes são colmatadas com médias históricas de rácios de sinistralidade.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face aos relatórios mensais da BaFin, a tabelas de sensibilidade cambial e a uma revisão analítica em dois níveis. Os relatórios são atualizados anualmente, com atualizações intercalares sempre que ocorram eventos materiais, garantindo que os clientes recebem a nossa perspetiva mais recente.

Por Que Razão o Benchmark da Mordor para o Mercado de Seguros de Danos na Alemanha Merece Confiança

Os valores publicados divergem frequentemente porque cada empresa escolhe a sua própria combinação de ramos, o momento de conversão cambial e a cadência de atualização.

As diferenças na inclusão de linhas especializadas, no tratamento do resseguro cedido ou na projeção do crescimento dos prémios podem rapidamente ampliar as divergências.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 95,41 mil milhões (2025) | Mordor Intelligence | - |

| USD 70,50 mil milhões (2024) | Global Consultancy A | Exclui a responsabilidade civil automóvel e congela os prémios nas tarifas de 2023 |

| USD 82,67 mil milhões (2025) | Industry Data Service B | Contabiliza apenas os canais diretos e fixa o EUR/USD à taxa de janeiro de 2024 |

| USD 67,09 mil milhões (2025) | Trade Journal C | Aplica um cenário conservador sem crescimento de prémios relacionado com o clima |

A comparação demonstra que as nossas escolhas de âmbito disciplinadas, as conversões cambiais em tempo real e a cadência de revisão anual proporcionam aos decisores uma referência equilibrada, transparente, rastreável e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de propriedade e acidentes da Alemanha?

O tamanho do mercado de seguros de propriedade e acidentes da Alemanha é de USD 101,25 bilhões em 2026.

Com que rapidez o mercado de seguros de propriedade e acidentes da Alemanha deve crescer?

Projeta-se que se expanda a um CAGR de 6,12%, atingindo USD 136,32 bilhões até 2031.

Qual segmento de seguros está crescendo mais rapidamente na Alemanha?

As linhas especializadas, como marítimo, aviação e engenharia, devem crescer a um CAGR de 12,86% até 2031.

Qual canal de distribuição está se expandindo mais rapidamente?

Os canais direto e digital estão avançando a um CAGR de 10,88% à medida que os consumidores adotam as compras online.

Página atualizada pela última vez em: