Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

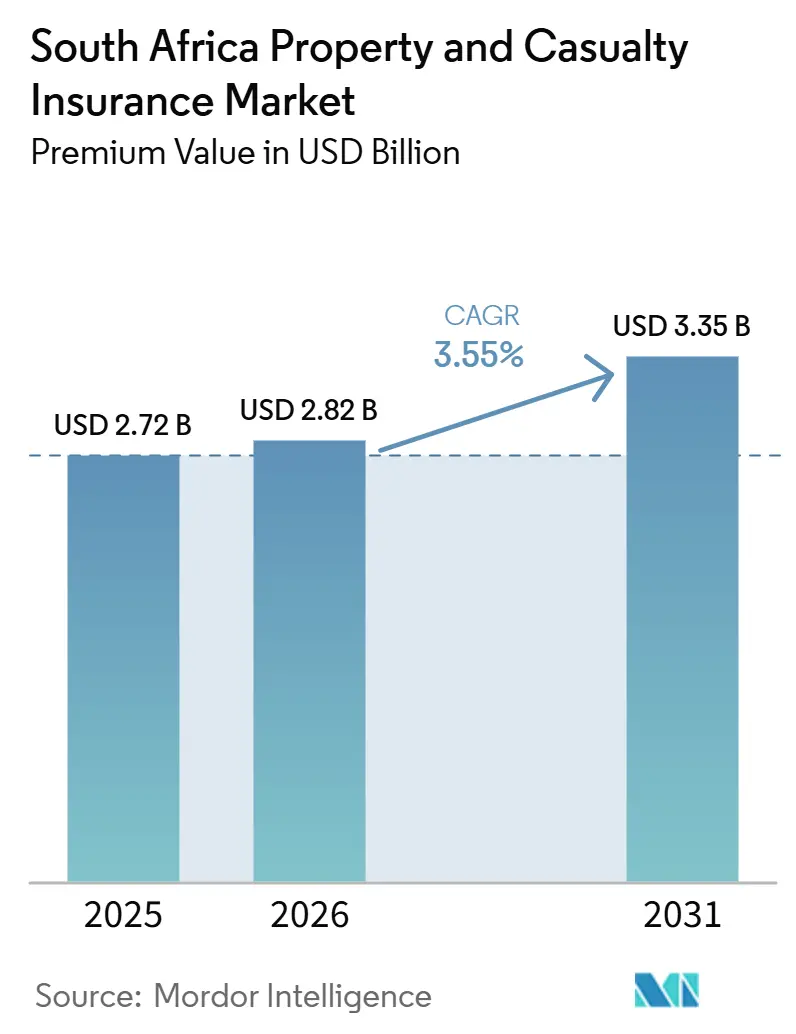

| Tamanho do mercado no ano base (2025) | 2.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.55% CAGR |

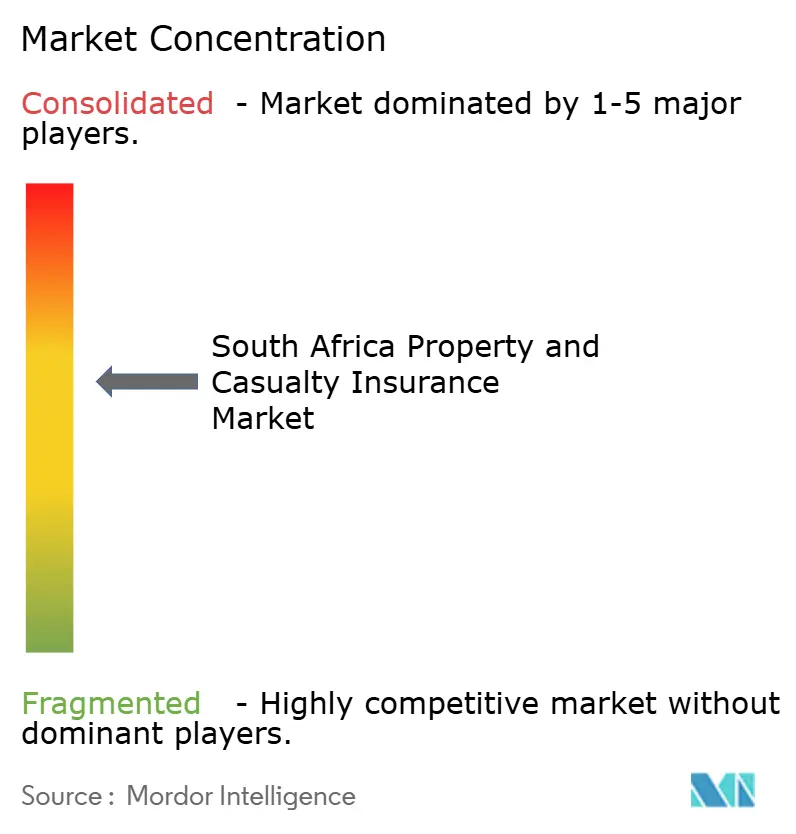

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Propriedade e Acidentes da África do Sul por Mordor Intelligence

O tamanho do Mercado de Seguros de Propriedade e Acidentes da África do Sul, em termos de valor de prêmio, deve crescer de USD 2,72 bilhões em 2025 para USD 2,82 bilhões em 2026, com previsão de atingir USD 3,35 bilhões até 2031, a uma CAGR de 3,55% no período de 2026 a 2031.

A contínua reprecificação de prêmios, o aumento das indenizações por catástrofes e a crescente demanda de pequenas empresas sustentam um crescimento moderado, apesar das persistentes interrupções de energia e dos picos nos custos de resseguro. A transparência nos relatórios conforme o IFRS-17 atrai capital e acelera o investimento digital, enquanto a telemetria baseada em uso e as apólices incorporadas reformulam a avaliação de riscos e a aquisição de clientes. Os danos à infraestrutura causados pelo clima, o aumento do furto de peças de veículos e as crescentes perdas por sobretensão elétrica estão levando as seguradoras a redesenhar produtos, investir em dados em tempo real e buscar soluções paramétricas. A pressão competitiva está se intensificando à medida que operadoras digitais desafiam corretores tradicionais e grandes grupos compostos por nichos lucrativos no mercado de seguros de propriedade e acidentes da África do Sul.

Principais Conclusões do Relatório

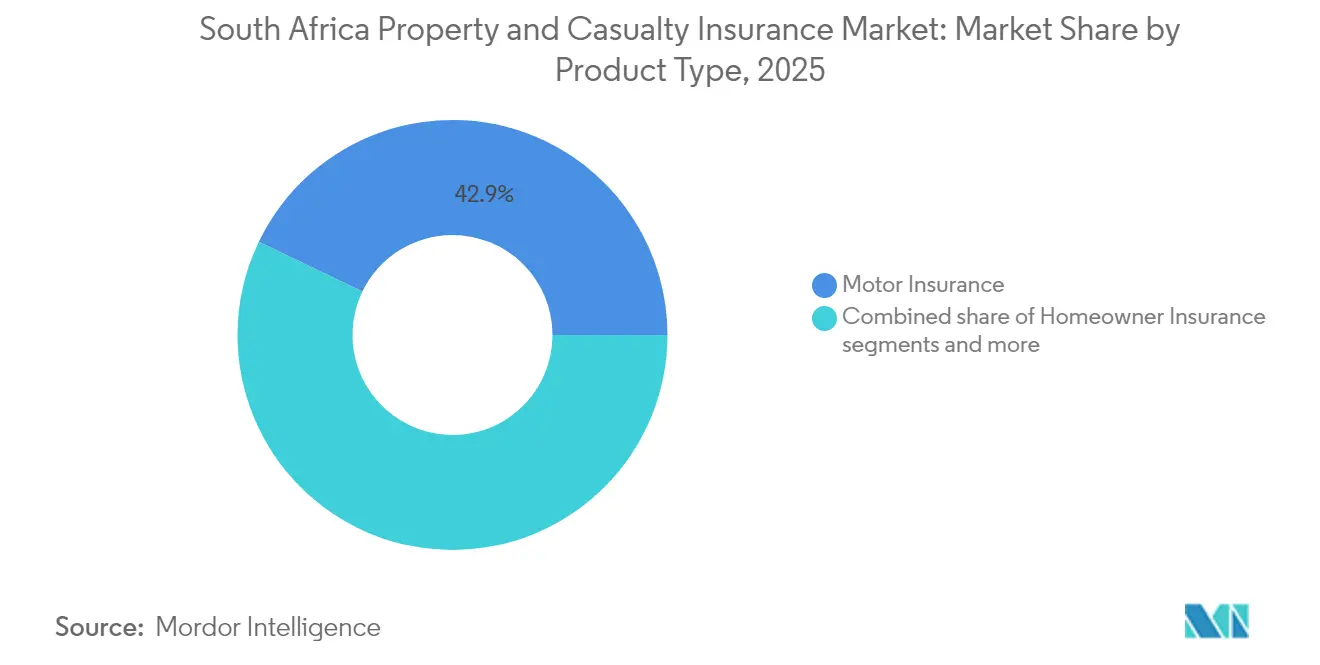

- Por tipo de produto, o seguro automóvel liderou com 42,85% da participação no mercado de seguros de propriedade e acidentes da África do Sul em 2025; o seguro de responsabilidade civil tem previsão de expansão a um CAGR de 8,07% até 2031.

- Por canal de distribuição, os corretores detinham 44,85% do tamanho do mercado de seguros de propriedade e acidentes da África do Sul em 2025, enquanto os agregadores digitais e as InsurTechs registram o maior CAGR projetado de 4,48% até 2031.

- Por tipo de cliente, as pessoas físicas responderam por 55,10% do tamanho do mercado de seguros de propriedade e acidentes da África do Sul em 2025; as PMEs apresentam o crescimento mais rápido, com um CAGR de 5,23% até 2031.

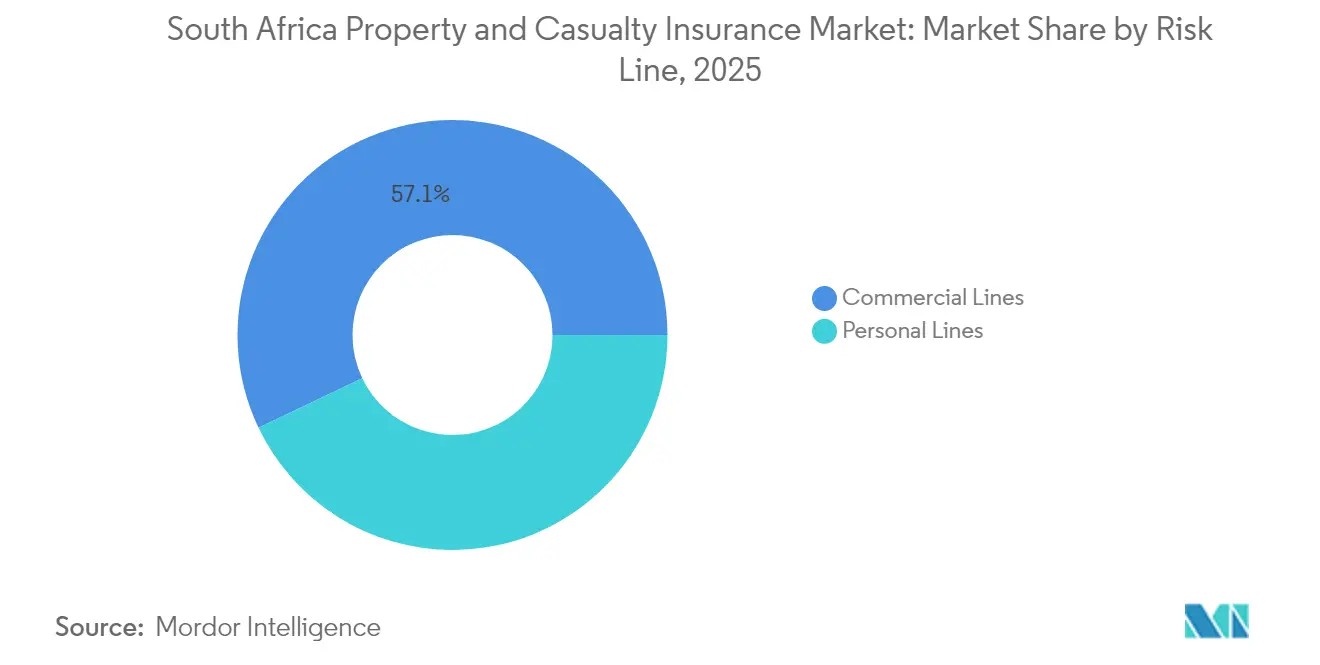

- Por linha de risco, as linhas comerciais detinham 57,10% de participação no mercado de seguros de propriedade e acidentes da África do Sul em 2025, mas as linhas pessoais avançam a um CAGR de 6,32% até 2031.

- Por região, Gauteng dominou com 44,95% de participação na receita em 2025, enquanto a Província do Cabo Ocidental tem previsão de expansão a um CAGR de 3,61% até 2031.

- Santam, Hollard e Old Mutual controlaram conjuntamente mais da metade dos prêmios brutos subscritos em 2024, reforçando a concentração de nível médio no mercado de seguros de propriedade e acidentes da África do Sul.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Propriedade e Acidentes da África do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação nos sinistros de automóveis impulsiona a recalibração de prêmios | +0.8% | Nacional com foco em Gauteng e Cabo Ocidental | Médio prazo (2-4 anos) |

| Perdas por catástrofes naturais relacionadas à infraestrutura aceleram a demanda por cobertura de propriedade | +0.6% | KwaZulu-Natal, Cabo Ocidental, Cabo Oriental | Longo prazo (≥ 4 anos) |

| Rápida adoção de telemetria baseada em uso e análise de dados | +0.4% | Centros urbanos: Gauteng, Cabo Ocidental, KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Eletrificação de frotas criando novos grupos de risco para automóveis | +0.3% | Corredores de Gauteng, centros logísticos do Cabo Ocidental | Médio prazo (2-4 anos) |

| Parcerias de seguros incorporados com ecossistemas de comércio eletrônico | +0.2% | Mercados urbanos nacionais | Curto prazo (≤ 2 anos) |

| Transparência do IFRS-17 impulsionando o apetite dos investidores | +0.1% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A inflação nos sinistros de automóveis impulsiona a recalibração de prêmios

A inflação de peças, os picos nos custos de mão de obra e os ciclos de reparo mais longos estão forçando as seguradoras a elevar os prêmios de automóveis mais rapidamente do que os preços gerais ao consumidor. A Swiss Re observa que a reprecificação global de automóveis atingiu picos cíclicos, e as seguradoras sul-africanas espelham essa tendência à medida que a gravidade dos sinistros aumenta. O furto de peças agrava as perdas, obrigando a uma subscrição geográfica mais rigorosa e a uma precificação orientada por dados. O IPCA de seguros e serviços financeiros subiu 0,9% mês a mês em janeiro de 2025, confirmando a pressão persistente sobre os orçamentos domésticos [1]Statistics South Africa, "Índice de Preços ao Consumidor Janeiro de 2025," statssa.gov.za. As apólices baseadas em uso agora recompensam os motoristas de baixo risco, e as seguradoras que calibram efetivamente os dados de telemetria defendem as margens enquanto se diferenciam pelo preço.

Perdas por catástrofes naturais relacionadas à infraestrutura aceleram a demanda por cobertura de propriedade

Sucessivas tempestades e inundações que culminaram em uma declaração de desastre nacional em novembro de 2024 evidenciam a vulnerabilidade da infraestrutura da África do Sul [2]Insurance Journal Staff, "África do Sul Declara Desastre Nacional Após Graves Inundações," insurancejournal.com. A Swiss Re estima USD 280 bilhões em perdas globais por catástrofes naturais em 2023, reforçando a urgência de fechar as lacunas de proteção nos mercados emergentes. As seguradoras respondem com gatilhos paramétricos que encurtam os ciclos de liquidação e aumentam a confiança dos clientes. A consulta do governo com o Banco Mundial sobre financiamento de risco climático sinaliza a criação de esquemas público-privados que poderiam ampliar os grupos de prêmios. As empresas tratam cada vez mais a cobertura abrangente de propriedade como um pré-requisito para a continuidade operacional.

Rápida adoção de telemetria baseada em uso e análise de dados

O modelo de valor compartilhado da Discovery ilustra como os dados de condução em tempo real podem reduzir sinistros e melhorar o engajamento dos clientes. A parceria da Old Mutual Insure com a Sapiens demonstra a aceleração em todo o setor da análise preditiva para aprimorar a subscrição. A telemetria se expande para a gestão de frotas, proporcionando às seguradoras receitas diversificadas e oportunidades de venda cruzada. Aplicações mais amplas, como sensores residenciais, aumentam a visibilidade do risco de propriedade e a retenção de clientes. As regras de privacidade de dados e as atitudes dos consumidores governarão a velocidade de adoção, mas os pioneiros já estão capturando descontos baseados em comportamento e benefícios de fidelidade.

Eletrificação de frotas criando novos grupos de risco para automóveis

Os operadores comerciais sinalizam crescente interesse em veículos elétricos, com 38% das empresas de paratransporte dispostas a adotá-los assim que unidades confiáveis estejam disponíveis. Os custos de reparo de baterias, peças especializadas e ameaças cibernéticas exigem estruturas de cobertura personalizadas. As seguradoras que colaboram com fornecedores de infraestrutura de recarga podem oferecer pacotes combinados de risco e manutenção. A falta de dados históricos de sinistros apresenta dificuldades de precificação, mas as seguradoras que desenvolvem modelos atuariais antecipadamente ganharão participação de mercado à medida que as frotas se descarbonizam. As metas de sustentabilidade corporativa adicionam impulso à transição do mercado de seguros de propriedade e acidentes da África do Sul.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das taxas de furto de peças e sequestro de veículos pesa sobre os índices de sinistralidade | -0.7% | Gauteng, KwaZulu-Natal, Cabo Oriental | Curto prazo (≤ 2 anos) |

| Pico de sinistros causados por cortes de energia corrói as margens de subscrição | -0.5% | Nacional com clusters industriais | Médio prazo (2-4 anos) |

| Aumento dos custos de resseguro em meio ao ciclo global de catástrofes naturais | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fraude persistente em seguros e redes de corretores fantasmas | -0.2% | Centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A escalada das taxas de furto de peças e sequestro de veículos pesa sobre os índices de sinistralidade

Organizações criminosas visam componentes de veículos de alto valor, gerando uma exposição anual projetada de USD 189 milhões em fraudes[3]Insurance Journal Staff, "África do Sul Declara Desastre Nacional Após Graves Inundações," insurancejournal.com. O agrupamento geográfico em torno de nós de saída de rodovias força abordagens de tarifação granular. A telemetria avançada combinada com tecnologia de recuperação mitiga os sinistros, mas algumas seguradoras agora excluem pontos críticos persistentes ou impõem camadas de franquia. A colaboração com as forças de segurança e empresas de segurança é fundamental para conter as perdas e proteger a acessibilidade no mercado de seguros de propriedade e acidentes da África do Sul.

O pico de sinistros causados por cortes de energia corrói as margens de subscrição

A Discovery Insure registrou um aumento de 50% nos sinistros por sobretensão elétrica ao longo de seis meses durante os intensificados cortes de energia de estágio 6. A interrupção de negócios, a deterioração de mercadorias e as falhas em equipamentos eletrônicos ampliam as exposições nas linhas de propriedade e engenharia. A Constantia Insurance alerta que um apagão total poderia sobrecarregar os buffers de capital do setor. As seguradoras introduzem cláusulas de conformidade para proteção contra sobretensão e exploram gatilhos paramétricos vinculados a limites de tempo de inatividade da rede elétrica. Geradores e instalações de backup com baterias alteram os perfis de risco, mas levantam preocupações de risco moral se mal mantidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Seguro Automóvel Enfrenta o Crescimento da Responsabilidade Civil

O seguro automóvel gerou 42,85% do total de prêmios subscritos em 2025, assegurando a maior fatia do mercado de seguros de propriedade e acidentes da África do Sul. A cobertura obrigatória de terceiros e a mobilidade dependente de automóveis do país sustentam um volume sólido, mas a inflação de sinistros e a adoção de veículos elétricos estão reformulando a rentabilidade. A telemetria baseada em uso permite uma precificação de risco mais refinada e incentiva comportamentos de condução segura que reduzem os custos de sinistros. As apólices de responsabilidade civil, por outro lado, apresentam o CAGR mais rápido de 8,07%, à medida que as exposições de indenização profissional, cibernética e recall de produtos se expandem nos setores de serviços e manufatura. A demanda por coberturas climáticas paramétricas também apoia as sublinhas de agricultura e propriedade.

A contínua expansão urbana alimenta o seguro residencial e de conteúdo, enquanto o investimento em infraestrutura impulsiona a cobertura de propriedade comercial nos corredores logísticos. Os produtos climáticos para agricultura ganham relevância à medida que os padrões de seca e inundação se intensificam, adicionando diversidade de prêmios ao mercado de seguros de propriedade e acidentes da África do Sul. Os segmentos especializados de marítimo e aviação se beneficiam das atividades portuárias de Durban e Cidade do Cabo, que canalizam os fluxos de comércio regional. A trajetória robusta da responsabilidade civil reflete maior conscientização sobre litígios e escrutínio regulatório, levando empresas com operações baseadas em inteligência artificial a buscar extensões de apólice personalizadas.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Corretores Lideram Enquanto o Digital Perturba o Mercado

Os corretores mantiveram 44,85% dos fluxos de prêmios em 2025, sublinhando seu papel na estruturação de coberturas corporativas complexas e no assessoramento de family offices. A profundidade dos relacionamentos, a defesa em sinistros e a expertise em conformidade reforçam sua fidelização no mercado de seguros de propriedade e acidentes da África do Sul. Os agregadores digitais e as InsurTechs, expandindo-se a 4,48% ao ano, corroem as linhas comoditizadas, como seguro automóvel e de gadgets, por meio de cotações instantâneas e precificação comportamental. O bancassurance continua a realizar vendas cruzadas por meio de aplicativos integrados de mobile banking, enquanto os agentes se modernizam com ferramentas de gestão de relacionamento com clientes e mecanismos de cotação em tempo real.

O seguro incorporado emerge como o caminho mais disruptivo ao inserir cobertura de adesão voluntária na etapa de finalização de compras no comércio eletrônico. Os consumidores optam pela conveniência e por micropremios transparentes, contornando efetivamente os custos tradicionais de aquisição. As seguradoras respondem adotando arquiteturas de API aberta que integram produtos nos ecossistemas de varejistas, companhias aéreas e fintechs. O mix de distribuição, portanto, pivota em direção a estratégias omnicanal que combinam a complexidade do produto com o nível adequado de assessoria ou velocidade digital.

Por Tipo de Cliente: A Dominância das Pessoas Físicas Encontra a Aceleração das PMEs

As pessoas físicas geraram 55,10% dos prêmios de 2025, apoiadas pela cobertura obrigatória de automóveis e pelo aumento da riqueza doméstica. As ferramentas digitais capacitam a comparação de preços, e os descontos baseados em comportamento recompensam práticas seguras, elevando as taxas de retenção e de venda cruzada. As PMEs, avançando a um CAGR de 5,23%, refletem maior conscientização sobre riscos relacionados a cortes de energia, ataques cibernéticos e interrupções na cadeia de suprimentos. Apólices de pacote simplificadas atraem compradores de primeira viagem que buscam cobertura combinada para propriedade, responsabilidade civil e riscos de interrupção.

As grandes corporações exigem programas personalizados que combinam apólices locais com redação mestre multinacional, especialmente para projetos transfronteiriços. As entidades do setor público adquirem cobertura de catástrofe e terrorismo para salvaguardar serviços essenciais. As microempresas e os domicílios de baixa renda permanecem sub-segurados fora dos planos funerários, embora o apoio regulatório a produtos inclusivos possa desbloquear a demanda latente, ampliando assim o mercado de seguros de propriedade e acidentes da África do Sul.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Linha de Risco: A Força Comercial Equilibra o Crescimento Pessoal

As linhas comerciais detinham 57,10% da participação na receita em 2025, ancoradas por portfólios complexos de responsabilidade civil, engenharia e propriedade para grupos de mineração, manufatura e logística. As pressões de relatórios ESG estimulam a cobertura para impactos climáticos e sociais, enquanto as complexidades da cadeia de suprimentos exigem soluções de interrupção de negócios contingente. As linhas pessoais mostram um CAGR vigoroso de 6,32%, à medida que os consumidores de renda média adicionam apólices de residência, conteúdo e viagem. A telemetria e o registro de sinistros por smartphone aumentam a conveniência, melhorando os índices de satisfação.

A venda cruzada entre linhas pessoais e comerciais se acelera à medida que os empreendedores agrupam veículos e ativos de pequenas empresas em painéis unificados. As instituições aproveitam os data lakes para refinar a segmentação, apoiando a seleção lucrativa de riscos de cauda. O mix de risco equilibrado estabiliza a volatilidade geral para as seguradoras ativas em ambos os segmentos no mercado de seguros de propriedade e acidentes da África do Sul.

Análise Geográfica

Gauteng contribui com 44,95% dos prêmios nacionais em 2025, impulsionada pelo corredor econômico Joanesburgo-Pretória e pela alta concentração de sedes corporativas. As atividades avançadas de serviços financeiros estimulam a demanda complexa por responsabilidade civil e cobertura cibernética, enquanto os densos volumes de tráfego sustentam os grupos de prêmios de automóveis. Os cortes de energia representam riscos de interrupção desproporcionais para data centers e fabricantes, impulsionando a adesão a apólices para equipamentos especializados e endossos de tempo de inatividade.

A Província do Cabo Ocidental, com um CAGR projetado de 3,61% até 2031, beneficia-se do turismo revitalizado, de crescentes clusters tecnológicos e de melhorias portuárias. Os empreendimentos residenciais de alto valor ao longo da Costa Atlântica criam oportunidades premium nas linhas pessoais. Eventos de inundação costeira e seca intensificam a necessidade de soluções climáticas paramétricas, ampliando o alcance do mercado de seguros de propriedade e acidentes da África do Sul na província.

O cinturão industrial de KwaZulu-Natal e o porto de Durban impulsionam a cobertura marítima, de carga e de indústria pesada, embora a recuperação das inundações de 2022 eleve a precificação para apólices de propriedade e engenharia. O seguro agrícola ganha força nas propriedades de cana-de-açúcar. O Cabo Oriental registra investimentos em energia renovável e expansão da montagem de automóveis, fomentando a proteção combinada de propriedade e maquinário. As províncias do interior permanecem dependentes do risco de mineração e agronegócio, mas o financiamento de corredores de infraestrutura pode atrair novos entrantes como especialistas em nichos.

Cenário Competitivo

O mercado permanece moderadamente concentrado, com Santam, Hollard e Old Mutual Insure produzindo coletivamente mais de 50% dos prêmios subscritos em 2024. A Santam registrou USD 1,78 bilhão em faturamento, mantendo vantagens de escala em distribuição e aquisição de resseguro. A Hollard reforça a diversificação regional por meio da aquisição pendente das unidades da Absa em Moçambique, Botsuana e Zâmbia, enquanto a Old Mutual Insure implanta análises avançadas por meio de sua implementação da Sapiens para aprimorar a precificação e a detecção de fraudes em sinistros.

Operadoras nativas digitais como OUTsurance e Pineapple atraem demografias mais jovens com integração via aplicativo e pagamentos rápidos, pressionando os incumbentes a acelerar a automação de processos. A Western National Insurance conquista três prêmios consecutivos de Seguradora Não-Vida do Ano Comercial ao focar em parcerias com corretores e serviço superior, ilustrando que a excelência em nichos prospera ao lado da escala. Ações regulatórias totalizando USD 51 milhões em multas durante 2024 reforçam que as capacidades de governança e conformidade são inegociáveis para o crescimento sustentável no mercado de seguros de propriedade e acidentes da África do Sul.

As prioridades estratégicas incluem alianças em ecossistemas de telemetria, design de produtos de risco climático e expansão regional para economias de alto crescimento no sul da África. As seguradoras capazes de combinar grandes reservas de capital com modelos operacionais centrados em dados estão posicionadas para proteger as margens enquanto atendem às expectativas emergentes dos clientes por serviços transparentes e em tempo real.

Líderes do Setor de Seguros de Propriedade e Acidentes da África do Sul

Santam

Hollard

Old Mutual Insure

OUTsurance

Momentum Insure

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Standard Bank Group reportou lucros líquidos de ZAR 45 bilhões (USD 2,43 bilhões), com o negócio de seguros contribuindo com ZAR 3,3 bilhões (USD 34 milhões) e sinergias de integração da Liberty superando ZAR 620 milhões.

- Março de 2025: A Old Mutual Insure selecionou a Sapiens para uma implantação abrangente de plataforma de dados e análises.

- Fevereiro de 2025: A Sanlam Limited anunciou crescimento de 30-40% no lucro por ação em 2024.

- Novembro de 2024: A África do Sul declarou desastre nacional após graves inundações em múltiplas províncias, desencadeando grandes sinistros de catástrofe de propriedade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de propriedade e acidentes da África do Sul como o total dos prémios brutos subscritos de todas as coberturas não-vida, automóvel, proprietário de habitação, conteúdo habitacional, propriedade comercial, responsabilidade civil, agricultura, marítimo, aviação e outras linhas especializadas, subscritas por seguradoras licenciadas no país. A responsabilidade por danos corporais ou materiais a terceiros está incluída, enquanto vida, saúde, pensões, cessões de resseguro e prémios cativos estão excluídos.

Exclusão de Âmbito: as apólices de crédito-vida e funeral permanecem fora da presente análise.

Visão Geral da Segmentação

- Por Tipo de Produto

- Seguro Automóvel

- Seguro Residencial

- Seguro de Conteúdo Residencial

- Propriedade Comercial

- Responsabilidade Civil (Geral, Profissional, Diretores e Administradores)

- Agricultura e Clima

- Marítimo, Aviação e Transporte

- Por Canal de Distribuição

- Corretores

- Agentes

- Bancos (Bancassurance)

- Direto ao Consumidor

- Agregadores Digitais e InsurTechs

- Por Tipo de Cliente

- Pessoas Físicas

- PMEs

- Grandes Corporações

- Setor Público e Empresas Estatais

- Por Linha de Risco (Pessoal vs. Comercial)

- Linhas Pessoais

- Linhas Comerciais

- Por Região

- Gauteng

- Cabo Ocidental

- KwaZulu-Natal

- Cabo Oriental

- Restante da África do Sul

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas com responsáveis de subscrição, gestores de sinistros, diretores de corretagem e fundadores de insurtech em Gauteng, na Província do Cabo Ocidental e em KwaZulu-Natal. As discussões verificaram as alterações no mix de distribuição, a gravidade média dos sinistros e os ajustes regulatórios iminentes, colmatando lacunas deixadas pelos dados públicos.

Investigação Documental

Construímos inicialmente a base com dados abertos da Financial Sector Conduct Authority, relatórios trimestrais da Prudential Authority, séries macroeconómicas do Statistics South Africa, documentos orçamentais do National Treasury e fichas informativas da South African Insurance Association. O D&B Hoovers e o Dow Jones Factiva complementaram os registos de empresas e o fluxo de notícias, enquanto revistas científicas sobre perdas NatCat e comunicados de vendas de veículos novos enriqueceram os indicadores de tendência. Estas fontes são ilustrativas; inúmeras referências adicionais apoiaram a recolha e validação de dados.

Dimensionamento de Mercado e Previsão

Combinámos uma reconstrução top-down dos prémios brutos subscritos a partir de registos regulatórios com verificações de sanidade bottom-up seletivas sobre as divisões por canal e a média amostral de prémio por apólice. Os principais fatores incluem novos registos de veículos, aprovações de projetos de construção, custos de reparação ajustados pelo IPC, rácios de sinistralidade NatCat, tendências de comissões de corretagem e penetração de agregadores digitais. Uma regressão multivariada projeta cada fator em cenários de base, otimista e pessimista; o cenário ponderado alimenta a previsão a cinco anos. As lacunas de dados em linhas menores foram colmatadas através de taxas de penetração confirmadas por especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância face a indicadores macroeconómicos e rácios históricos de sinistralidade, antes de uma revisão por pares em duas fases. Os relatórios são atualizados anualmente, com atualizações intercalares para eventos materiais, de modo a que os clientes recebam a visão mais recente.

Por Que Razão a Linha de Base da Análise de Dimensão e Quota de Mercado de Seguros de Propriedade e Acidentes na África do Sul da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas diferem no âmbito dos segmentos, na conversão cambial e na cadência de atualização. A nossa seleção disciplinada de variáveis e a modelação anual produzem um ponto médio equilibrado e rastreável que os decisores podem reproduzir com confiança.

Os Principais Fatores de Divergência incluem se os complementos de acidente pessoal são contabilizados, se os híbridos de vida estão incluídos, se as quotas de resseguradoras são removidas e o período de referência da taxa de câmbio aplicado na conversão.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,72 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,32 mil milhões (2024) | Regional Consultancy A | Combina riders associados a vida e encargos |

| USD 5,20 mil milhões (2023) | Industry Portal B | Utiliza a taxa de câmbio de 2021 e omite lapsos de apólice |

| USD 9,00 mil milhões (2025) | Global Consultancy C | Agrega um conjunto de prémios mais alargado da África Subsariana com uma CAGR fixa de 6 % |

A comparação demonstra que o rigor da Mordor, a atualização atempada e o âmbito claro produzem a linha de base mais fiável para o planeamento estratégico de P&C na África do Sul.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de propriedade e acidentes da África do Sul?

O mercado é avaliado em USD 2,82 bilhões em 2026 e tem previsão de atingir USD 3,35 bilhões até 2031.

Qual linha de produto detém a maior participação no mercado de seguros de propriedade e acidentes da África do Sul?

O seguro automóvel lidera com 42,85% do total de prêmios subscritos em 2025.

Qual segmento está crescendo mais rapidamente por canal de distribuição?

Os agregadores digitais e as plataformas InsurTech estão se expandindo a um CAGR de 4,48% até 2031.

Como os cortes de energia estão afetando os sinistros de seguros?

Os sinistros por sobretensão elétrica e interrupções relacionadas aumentaram 50% ao longo de seis meses, comprimindo significativamente as margens de subscrição de propriedade.

Qual província tem previsão de crescimento mais rápido?

A Província do Cabo Ocidental tem expectativa de expandir os prêmios a um CAGR de 3,61% entre 2026 e 2031, devido à recuperação do turismo e a projetos de infraestrutura.

Quem são as principais seguradoras no segmento de propriedade e acidentes da África do Sul?

Santam, Hollard e Old Mutual Insure subscrevem coletivamente mais da metade dos prêmios nacionais, com a Santam sozinha registrando um faturamento de ZAR 33 bilhões em 2024.

Página atualizada pela última vez em: