Tamanho e Participação do Mercado de Tecnologias de Aprimoramento de Privacidade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.79% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologias de Aprimoramento de Privacidade por Mordor Intelligence

O tamanho do mercado de Tecnologias de Aprimoramento de Privacidade (PETs) foi de USD 4,97 bilhões em 2025 e está previsto para expandir para USD 12,26 bilhões em 2030, refletindo um CAGR de 19,79% durante o período. Este crescimento acelerado ocorre à medida que as empresas equilibram a utilidade dos dados com o aperto das regras de privacidade, como PCI-DSS 4.0 e FedRAMP-High, que exigem proteções criptograficamente aplicadas. O impulso também decorre de prazos de segurança quântica, processamento de dados orientado por IA e aportes de capital de risco que ajudam os fornecedores a comercializar criptografia avançada. Alianças estratégicas entre fabricantes de chips, hiperescalas de nuvem e especialistas em PET encurtam os ciclos de implantação, enquanto o avanço do hardware reduz a diferença de custo entre computação criptografada e em texto simples. A demanda é mais elevada em setores regulamentados que veem as PETs como uma licença para operar, mas varejistas e inovadores Web3 tratam cada vez mais a computação confidencial como um diferencial competitivo.[1]Greg Lavender, "IA Confidencial: A Convergência de Segurança, Privacidade e IA," Comunidade Intel, intel.com

Principais Conclusões do Relatório

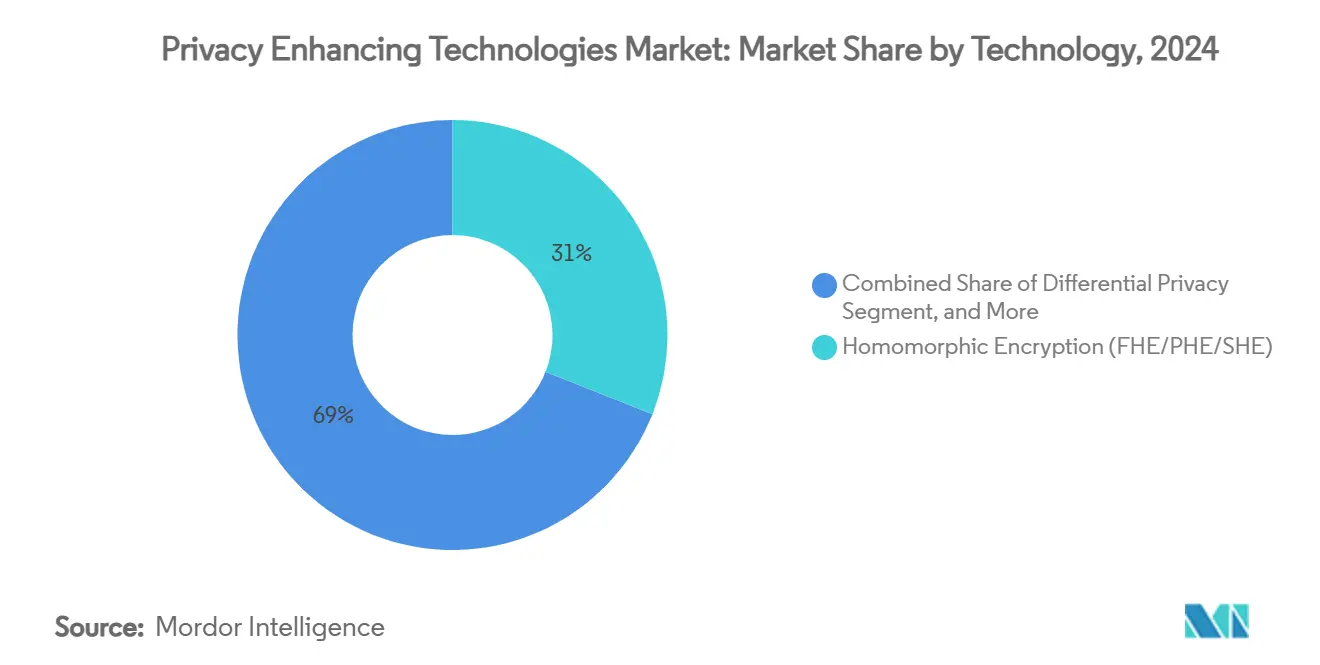

- Por tecnologia, a criptografia homomórfica liderou com uma participação de receita de 31,20% em 2024, enquanto as provas de conhecimento zero registraram o CAGR mais rápido de 25,71% até 2030.

- Por aplicação, o treinamento de modelos de IA/ML representou 26,40% da participação do mercado de Tecnologias de Aprimoramento de Privacidade em 2024, enquanto blockchain e Web3 avançam a um CAGR de 26,82% até 2030.

- Por modelo de implantação, os serviços PET baseados em nuvem comandaram 58,00% do tamanho do mercado de Tecnologias de Aprimoramento de Privacidade em 2024, com nós de borda e IoT previstos para crescer a um CAGR de 24,55% ao longo do período de previsão.

- Por setor de usuário final, o BFSI deteve 27,90% de participação no tamanho do mercado de Tecnologias de Aprimoramento de Privacidade em 2024, enquanto varejo e comércio eletrônico estão projetados para expandir a um CAGR de 26,22% até 2030.

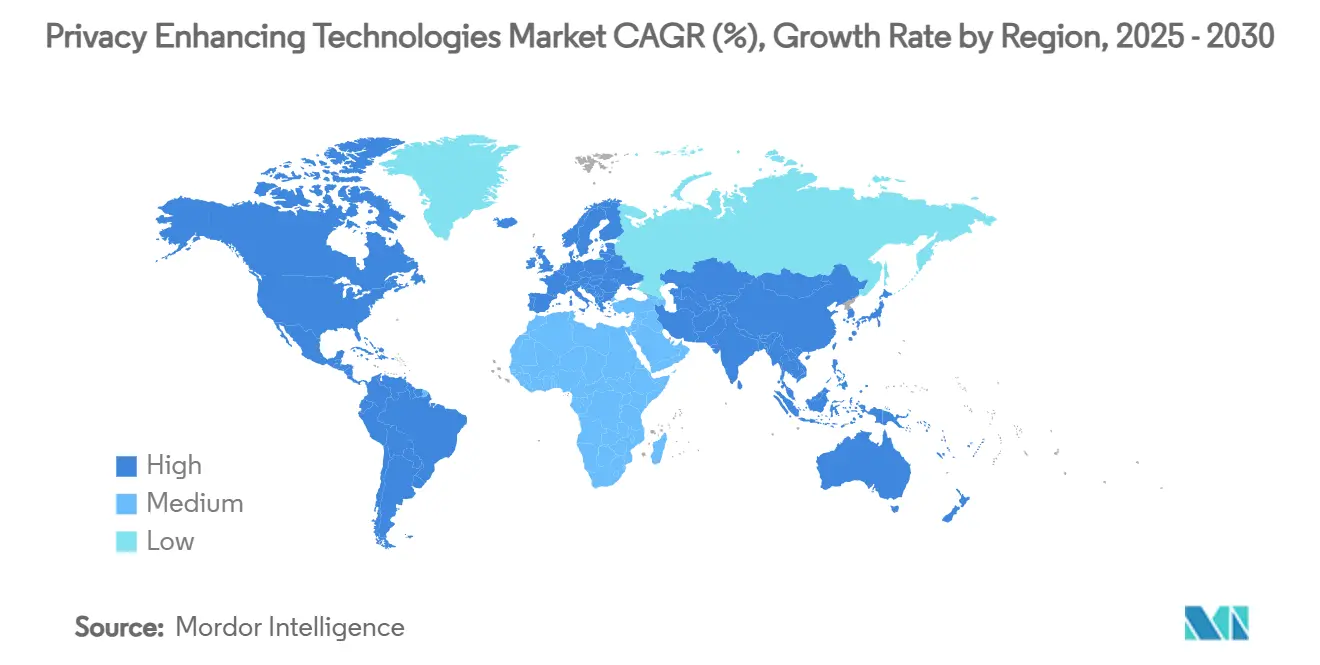

- Por geografia, a América do Norte capturou 38,60% de participação de receita em 2024; a América do Sul está projetada para crescer a um CAGR de 27,90% até 2030.

Tendências e Perspectivas Globais do Mercado de Tecnologias de Aprimoramento de Privacidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção mainstream de PET exigida pelas certificações PCI-DSS 4.0 e FedRAMP-High | +4.20% | América do Norte e UE, com expansão para APAC | Médio prazo (2 a 4 anos) |

| Ganhos rápidos de eficiência em FHE e ZKP reduzindo o TCO | +3.10% | Global, com ganhos iniciais na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Explosão de casos de uso de IA/LLM com privacidade por design | +2.80% | Global | Curto prazo (≤ 2 anos) |

| Prazos de criptografia segura contra quantum em infraestrutura crítica | +2.50% | América do Norte e UE como núcleo, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Ascensão dos protocolos DeCC (Aleo, Fhenix) em mercados de dados Web3 | +1.90% | Global, concentrado em jurisdições favoráveis a criptoativos | Médio prazo (2 a 4 anos) |

| Projetos de espaço de dados soberano na UE (Gaia-X, Catena-X) padronizando APIs de PET | +1.70% | Núcleo da UE, com potencial padronização global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção mainstream de PET exigida pelas certificações PCI-DSS 4.0 e FedRAMP-High

Os padrões de cartão presente e de serviços em nuvem agora vinculam privacidade à conformidade. O PCI-DSS 4.0 obriga algoritmos prontos para quantum até 2026, e o FedRAMP-High avalia ambientes de execução confiável para cargas de trabalho federais. Os riscos de não conformidade superam os custos, levando os bancos a orçar entre USD 50 e 100 milhões por ano em infraestrutura de PET.[2]International Business Machines Corporation, "Relatório Anual 2023," ibm.com

Ganhos rápidos de eficiência em FHE e ZKP reduzindo o TCO

O TDX Connect da Intel nos chips Xeon 6 reduz em cinco vezes a latência de VMs criptografadas, e a biblioteca Concrete da Zama entrega acelerações de dez vezes, tornando a análise em tempo real de conjuntos de dados de 100 GB viável. Sistemas de prova recursiva reduzem a verificação de ZKP de minutos para milissegundos, de modo que as empresas agora justificam implantações mais amplas além de tarefas de nicho de alto valor.

Explosão de casos de uso de IA/LLM com privacidade por design

O aprendizado federado permite que hospitais treinem modelos sem compartilhar arquivos de pacientes, enquanto a inferência confidencial no Azure protege prompts com ambientes de execução confiável. A Swift e 12 bancos utilizam detecção de fraudes baseada em PET que compartilha inteligência sobre ameaças, mas oculta padrões de transação. A Lei de IA da UE amplifica a adoção ao vincular transparência à responsabilidade.

Prazos de criptografia segura contra quantum em infraestrutura crítica

O NIST planeja aposentar algoritmos vulneráveis a quantum até 2030. As auditorias de prontidão da IBM mostram que as empresas pontuam 21 de 100 em preparação, expondo a lacuna. Operadores com ciclos de vida de equipamentos de 20 anos devem iniciar a migração agora ou enfrentar riscos de "coleta agora, descriptografia depois" que comprometem a confidencialidade a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta sobrecarga computacional para FHE em escala de petabytes | -2.30% | Global, afetando particularmente implantações em hiperescala | Curto prazo (≤ 2 anos) |

| Escassez de criptógrafos especializados em PET e talentos em DevSecOps | -1.80% | Global, aguda na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Incerteza jurídica em torno da equivalência de dados sintéticos ao RGPD | -1.40% | Núcleo da UE, com implicações globais para operações multinacionais | Longo prazo (≥ 4 anos) |

| Riscos de vazamento por canal lateral em TEEs e clusters MPC baseados em GPU | -1.20% | Global, afetando particularmente implantações em nuvem e borda | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta sobrecarga computacional para FHE em escala de petabytes

Mesmo com GPUs, as cargas de trabalho homomórficas exigem entre 10.000 e 100.000 vezes mais computação do que tarefas em texto simples, e os clusters H100 demandam custosas atualizações de resfriamento. As instâncias FHE em nuvem podem ultrapassar USD 1.000 por terabyte processado, eclipsando os USD 10 a 50 típicos para análises convencionais.

Escassez de criptógrafos especializados em PET e talentos em DevSecOps

As universidades formam menos de 500 doutores em criptografia por ano, mas a demanda aumentou dez vezes em três anos. Especialistas sênior exigem salários entre USD 300.000 e 500.000, e os programas de requalificação levam até cinco anos, atrasando as implantações apesar da disponibilidade orçamentária.[3]Anna Kondrashova, "Aplicação de Privacidade Diferencial em Salas Limpas de Dados do BigQuery," Google Cloud, cloud.google.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Rigor Criptográfico Ganha Tração

A criptografia homomórfica gerou 31,20% da participação do mercado de Tecnologias de Aprimoramento de Privacidade em 2024. As empresas preferem sua capacidade matematicamente comprovada de computar sobre texto cifrado. O segmento sustenta USD 1,55 bilhão do tamanho do mercado de Tecnologias de Aprimoramento de Privacidade em 2024 e está projetado para crescer em consonância com os padrões pós-quânticos. As provas de conhecimento zero registram um CAGR de 25,71%, refletindo o aumento dos casos de uso de identidade Web3 e conformidade. Os ambientes de execução confiável se aceleram porque Intel e AMD fornecem silício com atestação integrada, permitindo que os desenvolvedores incorporem confidencialidade na camada de hardware. Os geradores de dados sintéticos complementam as ofertas ao fornecer às equipes de IA corpora seguros em termos de privacidade para treinamento de modelos. Os fornecedores se diferenciam em desempenho, ferramentas para desenvolvedores e certificação regulatória.

A combinação de tecnologias sinaliza uma mudança da privacidade por obscuridade para garantias criptográficas verificáveis. A expansão da computação confidencial do Azure pela Microsoft torna os TEEs um recurso rotineiro no provisionamento em nuvem, enquanto os fundos de capital de risco apoiam players de nicho especializados em otimizações de FHE. O próximo conjunto de algoritmos pós-quânticos do NIST leva todos os fornecedores a adotar primitivas baseadas em reticulados, garantindo roteiros à prova de futuro.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: IA Lidera, Web3 Acelera

O treinamento de IA/ML contribuiu com 26,40% da receita de 2024, pois o aprendizado federado permite que as empresas compartilhem atualizações de gradiente, não dados brutos. A necessidade de proteger prompts sensíveis impulsiona serviços de inferência confidencial que ocultam entradas em enclaves isolados por hardware. Blockchain e Web3 mostram a trajetória mais acentuada com um CAGR de 26,82%, onde os rollups de conhecimento zero permitem transações privadas, porém auditáveis. A análise de dados permanece estável porque as consultas criptografadas agora atendem às metas de latência. As soluções de gestão de fraudes empregam computação segura multipartidária para compartilhar sinais de ameaças entre bancos sem expor conjuntos de regras proprietários. Os fornecedores de nuvem e SaaS incorporam privacidade diferencial na telemetria de uso para cumprir as leis globais de residência de dados.

Por Modelo de Implantação: Domínio da Nuvem Encontra Impulso da Borda

As ofertas em nuvem detiveram 58,00% dos gastos de 2024 graças a serviços gerenciados que ocultam a complexidade criptográfica. O modelo representa USD 2,88 bilhões do tamanho do mercado de Tecnologias de Aprimoramento de Privacidade em 2024. As hiperescalas combinam gerenciamento de chaves, TEEs e bibliotecas FHE em pilhas prontas para uso. Os nós de borda e IoT crescem a um CAGR de 24,55%, pois fábricas, hospitais e veículos exigem privacidade no dispositivo com latência de milissegundos. Projetos apoiados pela Intel mostram ganhos de rendimento cinco vezes maiores para mecanismos MPC de borda, tornando a análise local viável. Os appliances locais persistem em defesa e infraestrutura crítica onde a operação com isolamento de rede é obrigatória.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: BFSI Define o Ritmo

O BFSI controlou 27,90% dos gastos de 2024 devido às atualizações obrigatórias do PCI-DSS 4.0 e aos pilotos de CBDC. As instituições financeiras orçam para roteiros seguros contra quantum com anos de antecedência ao prazo. O varejo e o comércio eletrônico crescem mais rapidamente a um CAGR de 26,22%, pois as plataformas de fidelidade adotam privacidade diferencial e enclaves seguros para respeitar o consentimento do consumidor. A área de saúde utiliza ferramentas de dados sintéticos para pesquisa sem violar a HIPAA. Os governos financiam espaços de dados multiagências que dependem de MPC para agregar inteligência. Os operadores de telecomunicações incorporam computação confidencial em nuvens de borda 5G, vendendo fatias com privacidade garantida para clientes corporativos.

Análise Geográfica

Ciclos de Atualização Rotineira de HSMs e Pilhas TLS

A América do Norte gerou 38,60% da receita de 2024, equivalente a USD 1,92 bilhão do tamanho do mercado de Tecnologias de Aprimoramento de Privacidade, beneficiando-se das regras FedRAMP-High e de rodadas de financiamento de capital de risco, como as captações de USD 130 milhões da Zama. Bancos, provedores de nuvem e agências federais co-investem em laboratórios de computação confidencial que cultivam um pool de talentos especializado. O Canadá utiliza análises de PET para combate à lavagem de dinheiro entre fronteiras, e as fintechs do México utilizam ZKPs para privacidade em remessas.

A América do Sul lidera o crescimento com um CAGR de 27,90%, impulsionada pelo CBDC DREX do Brasil, que codifica privacidade nos trilhos monetários centrais. As fintechs argentinas utilizam arquiteturas de conhecimento zero para contornar a divulgação de controles de capital enquanto permanecem em conformidade. O Banco Interamericano de Desenvolvimento apoia programas piloto de PET na Colômbia e no Chile para serviços de governo digital.

A Europa alinha a adoção de PET com a aplicação do RGPD e iniciativas de dados soberanos. As montadoras alemãs empregam MPC para otimização da cadeia de suprimentos sem compartilhar segredos comerciais, e o hub de dados de saúde da França aplica privacidade diferencial à pesquisa populacional. O Reino Unido posiciona as PETs como uma vantagem pós-Brexit para exportações de fintech. Esses movimentos mantêm a Europa entre os três maiores gastadores, apesar de um CAGR na faixa intermediária.

A Ásia-Pacífico apresenta maturidade desigual. O Japão incorpora PETs em projetos de cidades inteligentes da Sociedade 5.0, Singapura exige computação confidencial para dados bancários transfronteiriços, e a Austrália financia migrações seguras contra quantum em infraestrutura crítica. A China busca pilhas de PET domésticas para cumprir a lei de localização de dados, embora os controles de exportação limitem a visibilidade.

O Oriente Médio e a África partem de uma base menor, mas registram crescimento de dois dígitos. O talento em criptografia de Israel impulsiona exportações de startups, enquanto os estados do Golfo pilotam esquemas de identidade digital com preservação de privacidade para serviços públicos.[4]Magda Gianola e Anurag Peshne, "Aplicação de Privacidade Diferencial em Salas Limpas de Dados do BigQuery," Google Cloud, cloud.google.com

Cenário Competitivo

O mercado de Tecnologias de Aprimoramento de Privacidade apresenta fragmentação moderada. As hiperescalas — IBM, Google, Microsoft, AWS — incorporam PETs na nuvem convencional, aproveitando os certificados de conformidade existentes para conquistar cargas de trabalho. A IBM combina mainframes z16 com algoritmos baseados em reticulados para atender às necessidades de latência bancária. O Google padroniza a privacidade diferencial em anúncios e análises, comprovando a viabilidade comercial. A Microsoft amplia a computação confidencial do Azure com HSMs FIPS 140-3 que atraem compradores governamentais.

Os especialistas preenchem lacunas de protocolo: a Zama otimiza FHE para inferência em menos de um segundo, a Duality oferece kits de ferramentas MPC para análises conjuntas, e a Enveil foca em pesquisa criptografada para consultas de inteligência sensíveis. As alianças de hardware moldam o roteiro. A Intel combina aceleradores Xeon 6 e Gaudi 2 com TDX Connect, enquanto a NVIDIA colabora em atestações de computação verificável. As startups se vinculam a esses ecossistemas para alcance de mercado em vez de ofertas independentes.

A atividade de fusões e aquisições centra-se na agregação de capacidades. Os fornecedores de nuvem adquirem equipes de nicho em FHE e ZKP para integrar criptografia em SDKs amigáveis ao DevOps. A concorrência se intensificará à medida que os prazos pós-quânticos se aproximam, e os compradores favorecem fornecedores com pilhas certificadas e seguras contra quantum.

Líderes do Setor de Tecnologias de Aprimoramento de Privacidade

International Business Machines Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Intel anunciou suporte ao TDX Connect nos processadores Xeon 6 para comunicações criptografadas entre CPU e GPU.

- Janeiro de 2025: O EQTY Lab lançou sua estrutura de IA de Computação Verificável com Intel e NVIDIA para facilitar a conformidade com a Lei de IA.

- Dezembro de 2024: O Google Cloud e a Swift iniciaram uma rede federada de antifraude com 12 bancos globais sob computação confidencial.

- Dezembro de 2024: A Microsoft integrou HSMs Marvell FIPS 140-3 Nível 3 ao Azure Key Vault para fortalecer o armazenamento de chaves seguro contra quantum.

Escopo do Relatório Global do Mercado de Tecnologias de Aprimoramento de Privacidade

| Criptografia Homomórfica (FHE/PHE/SHE) |

| Privacidade Diferencial |

| Computação Segura Multipartidária (MPC) |

| Ambientes de Execução Confiável (TEE) |

| Geração de Dados Sintéticos |

| Provas de Conhecimento Zero (ZKP) |

| Treinamento de Modelos de IA / Aprendizado de Máquina |

| Análise de Dados e BI |

| Gestão de Fraudes e Riscos |

| Segurança em Nuvem e SaaS |

| Blockchain e Web3 |

| Serviços PET Baseados em Nuvem |

| Local / Appliance |

| Nós de Borda / IoT |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Outros (Energia, Manufatura) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Criptografia Homomórfica (FHE/PHE/SHE) | |

| Privacidade Diferencial | ||

| Computação Segura Multipartidária (MPC) | ||

| Ambientes de Execução Confiável (TEE) | ||

| Geração de Dados Sintéticos | ||

| Provas de Conhecimento Zero (ZKP) | ||

| Por Aplicação | Treinamento de Modelos de IA / Aprendizado de Máquina | |

| Análise de Dados e BI | ||

| Gestão de Fraudes e Riscos | ||

| Segurança em Nuvem e SaaS | ||

| Blockchain e Web3 | ||

| Por Modelo de Implantação | Serviços PET Baseados em Nuvem | |

| Local / Appliance | ||

| Nós de Borda / IoT | ||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Saúde e Ciências da Vida | ||

| Governo e Defesa | ||

| TI e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Outros (Energia, Manufatura) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de criptografia pós-quântica até 2030?

O tamanho do mercado de criptografia pós-quântica está previsto para atingir USD 4,60 bilhões até 2030, crescendo a um CAGR de 39,27%.

Qual família de algoritmos detém a maior participação de receita?

Os esquemas baseados em reticulados, liderados por Kyber e Dilithium, comandaram 52% da receita de 2024.

Qual modo de implantação está se expandindo mais rapidamente?

As implementações hospedadas em nuvem avançam a um CAGR de 44,85%, pois as hiperescalas incorporam serviços seguros contra quantum.

Por que os mandatos governamentais são influentes na adoção?

Os prazos legais exigem que agências e contratantes migrem até 2026, garantindo demanda em estágio inicial e moldando os roteiros dos fornecedores.

Página atualizada pela última vez em: